Одним из инструментов, который дает заемщику возможность избежать негативных последствий при проблемах с оплатой займов, является реструктуризация. При своевременном обращении в банк за изменением условий по действующему займу, Вы сможете сохранить высокий балл своей кредитной истории, одновременно снизив кредитную нагрузку, сделав более приемлемыми условия погашения займа.

Но всегда ли стоит прибегать к реструктуризации, и что делать, если банк отказывает в её предоставлении? Рассмотрим все особенности этой процедуры и возможности заемщика по её оформлению.

Реструктуризация кредита в Тинькофф банке возможна только в отношении задолженности кредитной карты. Если кредит был выдан наличными, банк предлагает только рефинансирование с заключением нового договора. На сайте Тинькофф напрямую не указаны условия, по которым можно реструктурировать действующий кредит или долги по нему.

В каждом случае нужно указывать основания, по которым заемщик не может исполнять свои обязательства, либо предвидит наступление таких обстоятельств в будущем. Также банк предлагает специальный вариант реструктуризации, по которому можно продлить льготный беспроцентный период по карте.

Что такое реструктуризация займа?

Реструктуризация долга по кредиту — это изменение условий договора с целью снижения кредитной нагрузки на заемщика. Реструктуризация может принимать несколько форм — об этом будет рассказано ниже. Особенности этой процедуры заключаются в следующем:

Кредитные карты — это удобный финансовый инструмент. Однако пользоваться ими с умом умеют единицы людей. Уровень финансовой грамотности наших граждан достаточно низок, отсюда и отсутствие финансовой дисциплины. Кроме того, никто не застрахован от непредвиденных ситуаций, влияющих на доход. Поэтому мало кто знает о том, что есть такая услуга как реструктуризация долга по кредитной карте. О ней мы сегодня и расскажем.

Представим ситуацию — заемщик получает кредитную карту с крупной суммой и тратит ее, например на ремонт. С расчетом на то, что исправно выплатит весь кредит в срок. Ведь у него зарплата хорошая, поэтому платить за кредит, например, десять тысяч в месяц — не такая большая сумма. Зато вот ремонт он сделает уже сейчас, а не спустя года два. Но случается так, что заемщика увольняют.

Или случилось другое обстоятельство: он уходит в декрет или в армию. Платить есть возможность только по 2 тысячи в месяц, минимальный платеж в полном размере ежемесячно он гасить не может. А это значит, что проценты начисляются и долг растет.

Из ситуации есть выход — реструктуризация долга по кредитной карте. Почему она может помочь должнику со злосчастной кредиткой на руках и что это такое — рассказываем.

Кому могут отказать в банковской реструктуризации

Некоторые основания позволяют банку отказать в реструктуризации, несмотря на финансовое положение клиента. Определены конкретные случаи, когда физическому лицу может быть отказано в реструктуризации кредита:

Стоит отметить, что официально банки не обязаны уведомлять клиента о причине отказа в реструктуризации кредита. И если с представленными Вами документами все в порядке, а ранее условия кредита не менялись, то можно попросить банк предоставить Вам выписку из кредитной истории. Ошибочные записи в ней — не редкость, и они вполне могут стать причинами получения отказа от банка.

Заемщик вправе попросить банк о реструктуризации кредита

Но эта опция означает, что сумма ежемесячного платежа снизится, а срок кредита вырастет. То есть платить вам придется дольше, иногда — на годы, и сумма переплаты будет значительно больше за счет «набежавших» процентов.

Что такое реструктуризация?

Реструктуризация — это изменение условий кредитного договора, уже заключенного между клиентом и банком, с целью снижения финансовой нагрузки на пользователя услуги.

Есть несколько способов реструктуризации:

Если платить по кредитной карте в прежнем ритме вы не можете, попросите у банка реструктуризацию кредита

Реструктуризация — это рассрочка выплаты долга в любом из ее видов. Это может быть продление срока возврата долга с параллельным уменьшением суммы платежа, снижение процентной ставки по кредитке, перенос выплаты процентов на более поздний срок. Но помните — долг вам придется возвращать банку дольше. И в итоге вы, скорее всего, переплатите.

Какие причины будут достаточными для реструктуризации?

Любой банк, будь это Сбер, ВТБ, Тинькофф и так далее, будет решать вопрос о реструктуризации по запросу должника, но при этом он будет исходить из своих внутренних обстоятельств и ресурсов. Банк пойдет на содействие, если причина для реструктуризации не относится к разряду «жене срочно нужна новая шуба», а человеку будет действительно необходимо содействие банка в объективно сложной жизненной ситуации.

К таким основаниям банк отнесет:

Отметим только, что не все банки однозначно относят декрет, армию и выход на пенсию к числу уважительных причин. Ибо это плановые изменения в жизни человека, о которых заемщик ну никак не мог не догадываться заранее.

Как разблокировать кредитную карту Сбербанка, если были просрочки

С каждым годом количество выпущенных кредитных карт растет, все больше физических лиц оформляют кредитки, считая это оптимальным способом одалживания денег. Финансово-кредитные учреждения предлагают хорошие условия и тарифы в рамках данного продукта, предусматривают даже бесплатное пользование заемными средствами в течение определенного периода. Много недопонимания у клиента вызывает внезапная блокировка пластика. Разберемся, из-за чего это может произойти, и каким образом разблокировать кредитку Сбербанка.

Скорее ликвидируйте долг

Если погашая привычный потребительский заем, кредитополучатель вносит платежи в строго оговоренное число месяца и старается соответствовать индивидуальному графику платежей, чтобы не запятнать кредитную историю, то к возврату задолженности по кредитке многие относятся менее ответственно. У держателей пластика бытует мнение: «Подумаешь, насчитают пеню, зато в следующем месяце внесу больше денег».

Такая в корне неверная установка провоцируется самими банками. Большинство финансово-кредитных учреждений предпочитают сразу не наказывать заемщика за просрочку, а просто приступать к начислению штрафов и ждать поступления взноса. Техническая блокировка пластика снимается непосредственно после зачисления средств на счет, то есть никакой ответственности, кроме пени, за просрочку не предусмотрено.

Некоторые организации совсем не блокируют карту, если период просрочки составляет менее 30 дней, а лишь уведомляют своего клиента о необходимости как можно скорее внести минимальный платеж. Именно поэтому у заемщиков и возникает мнение, что условия по кредиткам очень мягкие и гибкие, в отличие от стандартных займов.

Ответственность за недисциплинированность может возникнуть неожиданно. Например, в конце отчетного года или по окончанию срока действия кредитной карточки. Но и здесь есть одно «но». На этапе оформления кредитного пластика клиент предупрежден, что перевыпуск пластика произойдет автоматически, поэтому по истечению срока годности новая кредитка будет уже готова. Да, карту в банке выдадут без проблем, но с её активацией у недобросовестного плательщика могут возникнуть проблемы.

Если клиент в течение срока действия прошлой кредитки имел неосторожность допускать просрочки платежей, финансово-кредитное учреждение может отказаться активировать новую карту.

Сбербанк может и вовсе не назначить перевыпуск кредитки неаккуратным плательщикам, а просто уведомить о дальнейшей невозможности пользоваться заемными средствами и настоять на скорейшем возврате общего долга по карте. Чтобы избежать внезапной блокировки кредитного пластика и неожиданного требования о срочном возмещении задолженности, вносите платежи исправно, не надейтесь, что банк будет лояльно относиться к плательщику, допускающему просрочки.

Может ли банк заблокировать пластик без уведомления?

Если вашу кредитку заблокировали за просрочки, то первой мыслью будет: «А правомерна ли такая операция?». Финансовая организация имеет полное право произвести блокировку карты или отказать в активации пластика заемщикам, периодически допускающим просрочки. В части кредитного договора, где прописана ответственность за несвоевременное внесение платежей, имеется один пункт, примерного такого содержания: «Банк вправе заблокировать карту в случае несоблюдения кредитополучателем условий настоящего договора».

Что подразумевает блокировка кредитки? ФКУ заморозит вас счет, с помощью пластика нельзя будет совершить ни одной операции. При оплате покупки или снятие наличности в банкомате на экране появится уведомление «Операция невозможна» или «Карта недействительна».

Банк может в одностороннем порядке произвести блокировку карты вследствие трех основных причин:

Чтобы избежать наказания в виде блокировки нужной вам кредитной карты, следует тщательно следить за сроками ежемесячных взносов по кредитке, не допускать даже минимальных просрочек. Также необходимо выполнять все обязанности клиента, прописанные в кредитном договоре, вплоть до своевременного сообщения об изменениях в персональных данных (фамилии, места регистрации, смены паспорта и пр.).

Практические шаги для возобновления кредитной линии

Если просрочки уже имели место, то нужно действовать грамотно. Не стоит ежедневно посещать подразделения Сбербанка и рассказывать банковским сотрудникам о своей нелегкой ситуации, пытаясь разжалобить работников. К сожалению, недобросовестных плательщиков достаточно много, и входить именно в ваше положение у менеджеров нет ни особого желания, ни полномочий. Если кредитку заблокировали за просрочки, нужно понимать, что отпечаток о такой манипуляции останется в вашей кредитной истории.

Так какие действия нужно предпринять, чтобы разблокировать кредитку Сбербанка? Пошаговое руководство для лиц, попавших в такую ситуацию, будет следующим:

Имейте в виду, полное купирование задолженности не восстановит кредитную историю, в любом случае она будет «подпорчена».

Следующим, и самым сложным для заемщика шагом, станет процедура восстановления кредитной истории. До того, как в ней не появится несколько положительных записей, маловероятно, что какой-нибудь банк выдаст вам новую кредитную карточку. Восстановить КИ можно взяв несколько микрозаймов в некрупных финансовых организациях и вернув средства в положенное время. Такие действия приведут к появлению в кредитной истории положительных записей, а, следовательно, вероятность одобрения нового банковского кредита станет существенно выше.

Есть ли выгода от реструктуризации для заемщика?

Как указывалось ранее, процедура выгодна обеим сторонам.

Если вопрос будет урегулирован, и должник начнет платить в том объеме, в котором сейчас он платить в силах — банк сохраняет клиента и избавляется от необходимости взыскания непосильного заемщику долга через суд, а также от участия в судебных заседаниях.

Сам заемщик получает выгоду в виде уменьшения финансовой нагрузки, а также позволяет не довести дело до судов и до взыскания через приставов.

Именно в виду взаимной выгоды сторон от данной процедуры и не стоит ее бояться. Если ситуация такая, что без помощи банка справиться с кредитной нагрузкой не получается — необходимо действовать.

Для того, чтобы реструктуризация задолженности по кредитной карте прошла выгоднее для заемщика, соглашение о реструктуризации было составлено грамотно и без «подводных камней», необходимо заручиться помощью юриста. Мы всегда готовы помочь заемщикам в разрешении любой финансовой ситуации, в том числе и в сопровождении процесса реструктуризации.

Возможна ли реструктуризация кредитов в Тинькофф банке

Основным вариантом изменения условий погашения кредитов в Тинькофф банке является рефинансирование. Об это прямо указано на сайте в разделе помощи заемщикам. Рефинансирование предусматривает оформление нового кредита, по которому деньги идут на погашение ранее взятых обязательств. При этом рефинансировать банк предпочитает задолженность по кредитам и картам других банков.

Предложение Тинькофф банка рефинансировать кредиты в других банках

При этом есть следующие нюансы:

У реструктуризации иной принцип. Заемщик не берет новый кредит, а обращается в банк с заявлением на изменение условий действующего договора. Соответственно, дополнительные суммы на свои нужды в этом случае не получить.

Планируя реструктурировать действующий кредит, нужно учитывать правила кредитования конкретного банка. У Тинькофф в этом плане есть свои особенности. Взаимодействие с заемщиками и будущими клиентами осуществляется только через онлайн-сервисы и мобильные приложения. Поэтому написать заявление в отделении или офисе банка не получится.

Варианты реструктуризации

Реструктуризация долга Тинькофф возможна только для клиентов банка. Кредиты других банков реструктурировать нельзя. Также Тинькофф не рассматривает заявления на реструктуризацию или рефинансирование займов, выданных МФО.

При наличии действующего кредита в Тинькофф его можно реструктурировать по следующим вариантам:

Все перечисленные варианты доступны только для кредитных карт. Это важно, так как при пользовании кредитками нет строго графика внесения помесячных платежей. Владелец карты обязан ежемесячно внести определенный взнос. Всю сумму задолженности он может оплатить в любой момент добровольно, либо в течение 30 дней после выставления банком требования.

Порядок оформления реструктуризации кредита

Чтобы реструктурировать займ, потребуется сделать следующие шаги:

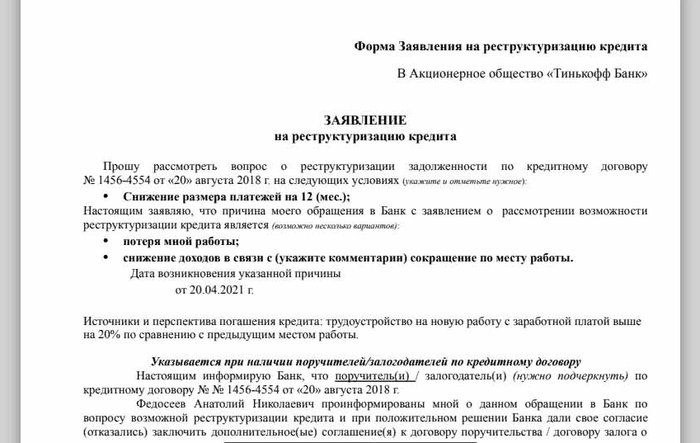

Предлагаем для ознакомления образец заявления на реструктуризацию займа в Сбербанке. Другие банки придерживаются аналогичной схемы документа, все отличия незначительные. Это позволит заранее понять, как именно нужно заполнять заявление на такую процедуру.

Реструктуризация проблемных кредитов

Что такое проблемный кредит? Это тот займ, по которому уже начались просрочки по уплате взносов.

Если просрочки пока короткие, например, дня три, то они считаются техническими, а вот если уже 90 с лишним дней — то это уже практически безнадежный долг, который для банка зачастую подлежит списанию.

Но просто взять и списать кредит, по котором заемщик не платит, банк не может.

Причем это справедливо как для физ лиц, так и для компаний.

Банк обязан создать под такой кредит стопроцентный резерв — то есть отвлечь из своих активов сумму, равную сумме «загулявшего» кредита, и положить ее на депозит в Банк России.

Так как ЦБ должен видеть и понимать, что в случае отзыва у банка лицензии есть «денежная подушка», из которой будут возмещаться средства вкладчикам и остальным клиентам.

Сами понимаете, что если ваш кредит банк уже считает безнадежным, то и реструктурировать его он желанием гореть не будет. Бюро кредитных историй «Эквифакс» в середине 2020 года подсчитало, что 90% просроченных в разгар пандемии кредитов так и остались проблемными Большинство заемщиков, допустивших просрочку в начале кризиса, так и не восстановили график платежей.

Поэтому-то и нет четких рекомендаций о том, как правильно получить рассрочку по проблемному просроченному кредиту. Да, его можно списать при банкротстве физического лица. Но только не стоит так поступать с ипотекой — однозначно останетесь и без долгов, и без квартиры.

Программы реструктуризации Тинькофф

Пояснения для заемщиков о том, как можно оформить реструктуризацию по кредитам в Тинькофф банке

К сожалению, на сайте Тинькофф нет отдельного раздела, посвященного реструктуризации кредитов. В разделе помощи заемщикам на сайте «Кабинет. Тинькофф» указано, что такое решение принимается индивидуально по заявлению.

Также банк размещает предложения о реструктуризации непосредственно в мобильном приложении. Обычно речь идет о крупных тратах и расходах по кредитке, которые банк предлагает разбить на несколько месяцев. Это автоматически повлечет восстановление или продление беспроцентного периода по кредитной карте.

По кредитным картам

Кредитный лимит доступен владельцам карты Тинькофф Платинум. На момент выпуска карты определяется период и условия беспроцентного пользования деньгами, размер ежемесячного платежа и общего лимита по кредитке. От этого напрямую зависит вариант реструктуризации, который сможет выбрать клиент Tinkoff:

В Тинькофф банке можно пройти реструктуризацию кредита, выданного на кредитную карту

На кредиты наличными программа реструктуризации не распространяется. Основанием для реструктуризации может быть любая жизненная ситуация, при которой заемщику сложно или невозможно платить по кредиту. Если заявку одобрят, можно получить снижение размера платежей и изменить дату их внесения, отсрочку на несколько календарных периодов.

Реструктуризация кредита в Тинькофф банке физическому лицу не предусматривает заключение нового договора. Кредитную карту тоже не будут переоформлять, если только не истек срок ее действия. По сути, после одобрения заявки клиенту останется только согласиться на изменение условий договора через мобильное приложение или в личном кабинете на сайте.

По кредитам наличными

На сайте Тинькофф прямо написано, что кредит наличными реструктурировать нельзя. Его можно только рефинансировать, либо погасить путем оформления нового обычного потребительского кредита.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Правда, 28 февраля 2022 года Банк России резко увеличил ключевую ставку — до 20%. На этом фоне многие банки даже приостановили действие своих ипотечных программ. И уж о снижении ставки по действующим ипотечным кредитам сейчас речь точно не идет.

Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Использование господдержки

Распространенный способ — программа реструктуризации от Агентства по ипотечному жилищному кредитованию (Дом.рф). В этом случае государство выплачивает часть кредита за заемщика. Но это применимо только к ипотеке — на автокредиты и займы наличными программа не распространяется. Самый большой недостаток программы — ограниченность круга заемщиков, например, многодетные семьи.

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Сколько раз можно рефинансировать и реструктурировать кредиты в Тинькофф банке

Тинькофф не предусматривает ограничений по количеству раз рефинансирования или реструктуризации кредитов. Это можно делать неоднократно, если будут выполнены все требования банка. Но у Тинькофф банка есть еще одно условие. Повторная реструктуризация или рефинансирование допускается только при отсутствии задолженности. Например, если у вас просрочен обязательный платеж по кредитке, заявка на повторную реструктуризацию будет отклонена.

Возникли сложности с реструктуризацией в Тинькофф или другом банке? Позвоните и проконсультируйтесь у наших специалистов! Мы поможем выбрать оптимальные варианты снижения долговой нагрузки, перекредитования или освобождения от обязательств.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Как сделать реструктуризацию кредита в Тинькофф

Обычно банки на сайтах сразу указывают перечень оснований для реструктуризации своих кредитов. Это могут быть различные жизненные ситуации, когда заемщику становиться сложнее исполнять обязательства. Тинькофф принимает решение о реструктуризации в индивидуальном порядке после обращения клиента.

Кто может оформить реструктуризацию кредита в Тинькофф

На сегодняшний день Тинькофф предлагает две программы реструктуризации:

Подключить первую программу выгодно тем, чьи финансовые трудности носят временный характер. Вторая подойдет тем, кто не может справиться с нагрузкой.

Тинькофф не начисляет пеню заемщикам, являющимся клиентами банка более 1 года и имеющим размер долга от 50 000 руб.

Основания для реструктуризации

Невозможность платить по кредиту может быть вызвана различными обстоятельствами, которые далеко не всегда зависят от заемщика. По аналогии с другими банками, в Тинькофф можно пройти реструктуризацию по следующим основаниям:

Можно попробовать пройти реструктуризацию и по иным основаниям, если Тинькофф банк признает их уважительными и объективными.

Все перечисленные основания нужно подтвердить документами. Их перечень определяется индивидуально под вашу ситуацию. Например, снижение заработка можно подтвердить справками из ИФНС или от работодателя. Потеря работы подтверждается копией трудовой книжки или приказом, выпиской ЦЗН из регистра безработных. Если к заявке не приложены необходимые документы, специалисты отдела реструктуризации Тинькофф разъяснят их перечень.

Как подать заявку

Все заявки и документы в Тинькофф банк можно подать только через мобильное приложение или в личном кабинете на сайте. Поэтому для этого нужно скачивать и заполнять образец заявления, который размещен на сайте «Кабинет Тинькофф».

В приложении и на сайте будет предложено заполнить форму заявку с обязательными разделами. Документы, которые нужны для принятия решения о реструктуризации, можно прикрепить в виде скан-копий.

Образец заявления на реструктуризацию кредита

Четкой формы заявления «на все случаи жизни» у банка нет. В каждом конкретном случае заявление может быть видоизменено, поэтому перед оформлением заемщику лучше составить обращение и написать в чат поддержки банка, описав свое текущее финансовое положение.

Сотрудник службы поддержки обработает запрос и вышлет подходящий пример заявления о реструктуризации долга по кредитному договору.

В заявлении заемщик должен указать:

Условия реструктуризации кредита в Тинькофф банке

При реструктуризации нельзя добиться снижения процентной ставки. Учитывая особенности выпуска и пользования кредитной карты Тинькофф, условия реструктуризации могут заключаться следующем:

Возможны и комбинированные варианты, когда заемщику одобрят изменение сразу нескольких условий договора.

Отметим, что даже при наличии самых весомых оснований для реструктуризации и положительной кредитной истории, Тинькофф может отказать в одобрении заявки. Если вынесен отказ, можно обратиться за разъяснениями к специалисту банка. Также можно попробовать пройти рефинансирование в других кредитных организациях или подать заявку на обычный кредит в Тинькофф.

Какие документы необходимы для реструктуризации

Поскольку при реструктуризации меняются условия кредита, который вам выдан и вы его как-то обслуживаете, то от заемщика, скорее всего, потребуются документы, по которым банк поймет, что вам надо пойти навстречу и рассрочить кредит.

Например, это может быть справка о потере работы или снижении заработка, о появлении в семье новых иждивенцев, о нахождении на лечении и т.д. Приводим относительно полный список документов, которые обычно требуют банки.

В случае изменения семейных обстоятельств банк может потребовать:

В случае финансовых трудностей любой документ, который подтверждает отсутствие или снижение текущего дохода на выбор:

Запомните, что у всех банков могут быть разные требования к перечню документов.

Условия для реструктуризации займа

Как уже было написано выше, просто так прийти в банк и попросить реструктурировать кредит у Вас не выйдет — необходимо веское основание и документальное подтверждение. В зависимости от конкретной финансовой организации, условия могут варьироваться. Но можно выделить ряд основных требований, выставляемых всеми банками к тем клиентам, которые заинтересованы в предоставлении рассрочки:

Что касается просрочек, то здесь требования банков неоднозначны: некоторые финансовые организации в число требований к клиентам, оформляющим реструктуризацию, включают наличие двухмесячной просрочки по кредиту. Но в других банках столь длительная просрочка может стать причиной отказа в реструктуризации.

Поэтому рекомендуется обращаться в банк заблаговременно, не дожидаясь просрочек и соответствующих штрафных санкций, чтобы подробно узнать о необходимых условиях.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков.

Когда стоит обращаться за реструктуризацией кредита

Оптимальным вариантом для Вас, как для добропорядочного заемщика, станет обращение в банк непосредственно при ухудшении финансового положения. Другими словами, если Вы уверены, что следующий взнос по кредиту в полном размере оплатить уже не сможете, то Вам следует обратиться в банк за реструктуризацией займа. Весомыми аргументами в пользу введения банковской процедуры могут стать:

Рассчитайте полную стоимость кредита

Стоит отметить, что при выходе заемщика на пенсию или увеличении числа иждивенцев банки обычно отказываются менять условия кредитования. Их основной аргумент — о подобном заемщику становится известно заранее и к форс-мажорным факторам их отнести затруднительно.

Но только если речь не идет об ипотечных каникулах, право на которые закреплено за гражданами в 2019 году законом. И, согласно положениям этого закона, увеличение иждивенцев является достойным аргументом для введения банковской реструктуризации по ипотечному кредиту. Правда, для потребительского кредитования в такой ситуации льгота не предусмотрена.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Чем реструктуризация отличается от рефинансирования

Реструктуризация и рефинансирование — две разные операции, которые объединяет общая цель — снижение долговой нагрузки на человека, предприятие или даже целое государство, на которых «висят» долги.

Но между этими финансовыми операциями есть разница.

Расскажем о ней в разрезе тех долгов, которые появляются у физических лиц перед банками и микрофинансовыми компаниями.

Рефинансирование проще всего получить в тот период, когда снижается учетная ставка ЦБ РФ, а вслед за ней — и все ставки по долговым обязательствам.

Рефинансировать кредит или займ можно как в организации, выдавшей ссуду, так и в сторонней финансовой компании.

Как правило, чаще всего получается рефинансировать кредит:

Почему легче пройти рефинансирование в чужом банке? Потому что банкам очень не хочется терять прибыль и снижать нагрузку на заемщика, ведь вы платите по своим долгам? Да. Значит, справляетесь с финансовой нагрузкой, несмотря на то, что платеж часто приближается к непосильному.

Поэтому, как правило, на заявку о рефинансировании банк, выдавший кредит, ответит отказом. Следовательно, имеет смысл обратиться в другой банк.

В чем смысл другому банку идти вам на уступки и снижать, например, сумму платежа по кредиту? Менеджер кредитной организации убедится, что вы аккуратно платите по кредиту, значит, вы — хороший клиент и можете приносить прибыль. И банк заинтересован в том, чтобы получить вас и вашу ссуду к себе на обслуживание.

Увы, кредиты с просрочками банки стараются не рефинансировать. Зачем другому банку клиенты с проблемами?

Реструктуризация — это фактически рассрочка по кредиту. Ее может дать только тот кредитор, перед которым у вас долг. Подавать заявку на реструктуризацию надо в тот момент, когда вы поняли, что платить сумму ежемесячного взноса вы не можете. Причины могут быть разными:

Поэтому надо идти в банк и пытаться договариваться о снижении ставки по кредиту, суммы ежемесячного платежа и о продлении срока кредита. Это и есть реструктуризация. Старайтесь ее пройти до появления долгов по оплате кредита.

Рефинансирование не сказывается на качестве вашей кредитной истории. Реструктуризация всегда понижает кредитный рейтинг.

И еще. Многие банки не возьмутся рефинансировать уже ранее реструктурированные кредиты.

Последствия реструктуризации кредита

Многих заемщиков интересует вопрос, как влияет реструктуризация кредита на кредитную историю. Вариантов несколько:

Непосредственно сам факт реструктуризации долга на кредитной истории не отражается — в историю заносятся только данные о просрочках, открытых и закрытых обязательствах. И Вы легко можете повторно получить кредит после реструктуризации и неограниченно пользоваться всеми банковскими продуктами.

Но учтите, что сам факт рассрочки будет отражен в КИ. И для нового банка это будет сигналом, что однажды вы уже не потянули кредит по правилам банка. Это незначительный, но все же минус для вашего рейтинга.

Частые вопросы

Какая разница между рефинансированием и реструктуризации по кредитной карте?

Обе процедуры направлены на снятие финансовой нагрузки с должника и создания более выгодных условий. Главное отличие этих двух процедур в том, что реструктуризация всегда происходит в рамках того банка, в котором изначально заключался кредитный договор. Рефинансирование можно сделать в любом другом банке, который предложит для заемщика более выгодные условия. Так, кредит, выданный в Сбере, заемщик может рефинансировать в Тинькофф, но реструктуризировать долг перед Сбером сможет только в самом Сбере.

Реструктуризацию долга можно сделать только по кредитной карте?

Нет. Реструктуризацию можно провести как по долгу по кредитке, так и по долгу по ипотеке или по потребительскому кредиту.

Как реструктуризация влияет на кредитную историю?

Не влияет. При реструктуризации кредитная история не страдает. Наоборот, своевременно инициировав эту процедуру, не успев погрязнуть в долгах, должник может избежать просрочек и после процедуры исполнять «облегченные» обязательства в срок.

Как реструктуризировать долг?

Когда реструктуризация кредита — это единственный способ выхода из сложившейся финансовой ситуации, не стоит с этим затягивать. Чтобы инициировать реструктуризацию долга, лицу нужно подать в банк соответствующее заявление.

В таком заявлении необходимо указать на затруднительные для оплаты долга обстоятельства, их причину и просить банк предоставить возможность изменить условия кредитного договора с целью содействия в уменьшении финансовой нагрузки должника.

Просто заявления — недостаточно. К нему прикладываются:

Помимо этих документов, банк может запросить также дополнительные сведения и документы.

После подачи заявления с необходимыми документами, банк его рассматривает и выносит свое решение, в котором предлагает способы разрешения сложившейся ситуации. Когда все сопутствующие вопросы разрешены и стороны пришли к оптимальному решению, то между ними подписывается дополнительное соглашение к кредитному договору, где прописываются все новые условия.

После реструктуризации долга, после подписания банком и заемщиком нового соглашения, изменяющего условия кредитного договора, заемщик обязан исполнять обязательства, прописанные в новом виде. И четко следовать новому графику погашения долга.