Финансы

23 ноя 2022, 15:43

Последние годы системы быстрых платежей активно развиваются во многих странах. В России этот сервис появился сразу в наиболее удобном и простом для пользователей варианте

С 1 января 2021 года Система быстрых платежей (СБП) стала доступна клиентам большинства банков: до этого срока к ней должны были подключиться все банки с универсальной лицензией. Что она собой представляет и зачем нужна?

Проект СБП – система быстрых платежей – был инициирован и разработан Центральным банком в сотрудничестве с НСПК (Национальной системой платежных карт). Идея была реализована в 2019 году, в 2020 году к проекту присоединяется все больше банков. Главная цель СБП – сделать денежные переводы моментальными и недорогими. То есть доступными для любого гражданина РФ.

Что такое Система быстрых платежей

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. С БП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

В СБП действуют несколько сценариев проведения переводов:

- c2c (customer-to-customer) — платежи между физическими лицами;

- me2me — платежи между своими же счетами в разных банках;

- c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода.

- b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

Система быстрых платежей (СБП) — важнейший инфраструктурный проект национального значения, направленный на содействие конкуренции, повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения.

СБП — сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) совершать межбанковские переводы по номеру мобильного телефона себе или другим лицам. Для этого необходимо, чтобы банки были подключены к Системе быстрых платежей.

Доступ к системе возможен через мобильные приложения банков, подключенных к СБП, как со смартфона или планшета, так и с компьютера. Чтобы сделать мгновенный перевод, нужно в мобильном приложении своего банка выбрать в меню перевод через СБП, счет, с которого надо сделать платеж, указать номер мобильного телефона получателя и сумму перевода. В течение нескольких секунд после подтверждения операции плательщиком деньги будут переведены и станут доступны получателю.

Система быстрых платежей разработана Банком России и НСПК. Она была запущена в промышленную эксплуатацию с 28 января 2019 года.

Шаг 1. Банк — кандидат обращается в обслуживающее подразделение Банка России (ПБР) для заключения дополнительного соглашения к договору корсчета с Банком России об использовании СБП и получения СКЗИ.

Шаг 2. Банк — кандидат (в лице головной организации) обращается в АО «НСПК» (далее — ОПКЦ СБП) с целью присоединения к Правилам ОПКЦ СБП и оформления необходимого пакета документов.

Шаг 3. Банк — кандидат дорабатывает собственное программное обеспечение в соответствии с требованиями документов, размещенных на Портале поддержки АО «НСПК»

, в срок в соответствии со своими возможностями и проходит тестовые испытания в соответствии с информацией, полученной от ОПКЦ СБП.

Шаг 4. Банк — кандидат направляет в ПБР письмо об успешном прохождении тестовых испытаний с приложением копии протокола результатов прохождения тестовых испытаний, подписанного с ОПКЦ СБП.

Шаг 5. П БР информирует Банк — кандидат официальным письмом о дате активации для него сервиса в ПС БР.

Шаг 6. О ПКЦ СБП информирует Банк — кандидат через Портал поддержки о дате активации для него сервиса в ОПКЦ СБП и осуществляет активацию сервиса в промышленной эксплуатации для Банка кандидата.

С порядком действий кредитных организаций (филиалов кредитных организаций) — участников обмена при проведении тестирования в рамках подключения к сервису быстрых платежей (СБП) платежной системы Банка России можно ознакомиться здесь.

Последнее обновление страницы: 12.03.2021

Что такое СБП и как они менялись

По данным

Всемирного банка, системы быстрых платежей (СБП) сегодня действуют в более чем 60 странах. Еще несколько государств планируют запустить их в ближайшее время.

Основной принцип таких систем — работа в режиме реального времени или близком к нему. Причем услуги доступны 24 часа в сутки 7 дней в неделю. Такие системы помогли уйти от привычных потребителям и бизнесу трех-пяти рабочих дней, которые раньше требовались для перевода. Клиент получает деньги быстрее, чем сам банк: система просто сообщает кредитной организации, что транзакция завершена.

Первые прообразы таких решений появились

еще во второй половине XX века. Например, в Японии в 1973 году запустили Zengin System. Она достаточно сильно отличалась от современных систем быстрых платежей: транзакции занимали длительное время и проходили только в рабочие часы. Реализовать круглосуточные мгновенные переводы удалось лишь в 2010-х годах после очередного обновления системы.

По сути, настоящие СБП возникли только в XXI веке, когда Япония, Мексика и несколько других стран модернизировали свои платежные системы, а Гонконг, Польша и Австралия разработали новые.

Самый явный прогресс в развитии СБП пришелся на последние пять лет. « Большинство стран начали внедрять СБП, увидев успех первопроходцев и оценив те преимущества, которые приносят системы», — отмечают во Всемирном банке.

По мере совершенствования технологий услуга становилась все удобнее и доступнее. Ранние версии СБП во многих странах позволяли проводить платежи только с использованием банковского счета. Это делало переводы утомительными и не очень безопасными. Пользователям приходилось делиться полными реквизитами счета, чтобы запустить операцию.

Как устроены современные системы быстрых платежей

- Faster Payments (Великобритания)

Запущена в 2008 году по инициативе Банка Англии. Поддерживает платежи b2b, b2c, c2b и p2p.

С 2014 года в рамках Faster Payments работает бесплатный c2c-сервис Paym, который позволяет физлицам переводить деньги с одного банковского счета на другой, используя номер телефона.

- Faster Payment System (Гонконг)

Запущена в 2018 году для удовлетворения растущих потребностей рынка в эффективных розничных платежных сервисах. Внутри сервиса деньги можно отправлять по номеру телефона или адресу электронной почты.

Первоначально система включала платежи p2p и c2b. В декабре 2020 года запущен формат c2g: теперь через FPS можно оплачивать госпошлины и сборы.

- Target Instant Payment Settlement, TIPS (Еврозона)

Работает с 2018 года, предусматривает платежи по моделям p2p, c2b, b2c и b2b.

Пока провести платежи через TIPS можно исключительно в евро. В 2022 году сервис планируют интегрировать со шведской финансовой системой, в результате появится возможность переводить деньги в кронах.

Система быстрых платежей: что это такое и как работает

Система быстрых платежей (СБП) стала доступна клиентам большинства банков: до этого срока к ней должны были подключиться все банки с универсальной лицензией. Что она собой представляет и зачем нужна?

Что такое Система быстрых платежей

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. С БП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

В СБП действуют несколько сценариев проведения переводов:

- c2c (customer-to-customer) — платежи между физическими лицами;

- me2me — платежи между своими же счетами в разных банках;

- c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода.

- b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. В России насчитывается 195 таких кредитных организаций. По данным ЦБ на 19 января 2021 года, из них к Системе быстрых платежей подключили 191 или 98%. Представитель регулятора рассказал РБК Трендам: «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для остальных банков (а в российской банковской системе к началу 2021 года остался 371 банк) участие в СБП добровольное. Всего участниками системы на данный момент являются 211 банков, в том числе 12 крупнейших, системно значимых:

- Сбербанк,

- ВТБ,

- Альфа-банк,

- «Открытие»,

- Газпромбанк,

- МКБ,

- Райффайзенбанк,

- Росбанк,

- Промсвязьбанк,

- Совкомбанк,

- «Юникредит»,

- Россельхозбанк.

К началу 2021 года банки обязаны подключить только переводы между физлицами. Для внедрения остальных сценариев установлены другие сроки: оплату покупок по QR-коду системно значимые банки должны подключить до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк. Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. К этим же срокам банки обязаны настроить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому.

Полный список банков-участников размещен на официальном сайте Системы быстрых платежей.

Как работает?

Получить доступ к сервису можно через приложения банков-участников со своего персонального компьютера, планшета или смартфона. Чтобы отправлять деньги другим пользователям через систему быстрых переводов, необходимо подключить сервис в личном кабинете. При этом банк получателя перевода так же должен быть подключен к этой системе. Убедитесь в этом перед отправкой денег. Для совершения платежа вам достаточно указать сумму перечисления и номер телефона получателя. Отправленные через СБП денежные средства зачисляются на счет получателя моментально, даже если перевод сделан в нерабочий день. Узнать, дошел ли перевод, вы можете у получателя.

Тарифы

Сумма быстрого перевода ограничена российским законодательством и не может быть более 600 000 рублей. При этом банки вправе самостоятельно устанавливать собственные лимиты в соответствии со своей внутренней политикой. В Сбербанке на переводы в СБП установлены следующие ограничения:

- одна операция – от 10 до 50 000 рублей

- в сутки – 50 000 рублей

Комиссии за переводы через СБП в Сбербанке:

- не более 100 000 рублей в месяц – бесплатно

- более 100 000 рублей – 0,5% от суммы платежа, но не более 1 500 рублей

В случае указания отправителем неправильных реквизитов получателя, который обслуживается в другом банке, полученная Сбербанком комиссия не возвращается.

Особенности подключения СБП в Сбербанке

Некоторые банки требуют сначала совершить ряд манипуляций перед первым использованием СБП. Особенно в этом отличился Сбербанк.

Он долго сопротивлялся подключению к системе быстрых платежей. По указанию ЦБ РФ 11 системно значимых банков должны были подключиться к сервису до 1.10.2019. 10 организаций это сделали, а Сбербанк не успел или не захотел уложиться в установленные сроки.

Федеральная антимонопольная служба посчитала, что 94 % всех денежных переводов приходится именно на Сбербанк. Ущемление прав пользователей безналичных расчетов налицо. Центробанк вынес предписание об устранении нарушения и оштрафовал нарушителя. И только с апреля 2020 г. клиенты Сбербанка смогли подключиться к СБП.

Вот что для этого надо сделать:

- В мобильном приложении (в Сбербанк Онлайн на компьютере вы этого сделать не сможете) нажмите на человечка в верхнем левом углу. Так вы зайдете в свой профиль.

- Войдите в “Настройки”. Прокрутите почти до самого низа и найдите “Подключение к СБП”.

- Дайте согласие на входящие и исходящие переводы. Здесь же можно отключиться от системы, просто удалив свое согласие.

Если вы не проделаете эти операции, то не сможете бесплатно переводить деньги на карты других банков. И люди тоже не перечислят вам деньги без комиссии.

СБП для бизнеса

В системе быстрых платежей для бизнеса разработана система QR-кода. Суть ее в том, что клиент сканирует своим телефоном специальный код, попадает в банковское приложение, вводит сумму и подтверждает операцию. Для пользования новым сервисом бизнесу надо обратиться в банк и заключить договор, выбрать сценарий и начать принимать платежи от покупателей.

Сценарии использования сервиса:

- QR-наклейка. Срок действия – бессрочно. Подходит небольшим магазинам, киоскам, парикмахерским и другим точкам с небольшим потоком людей. Схема работы: банк выдает многоразовый код, владелец бизнеса приклеивает его на видном месте, покупатель считывает и оплачивает товар или услугу, банк сообщает о платеже кассиру.

- QR-код на кассе. Срок действия – 72 часа. Код может быть представлен покупателю на экране кассы или платежного терминала, при покупке в интернете на странице с оплатой, может отправляться клиенту в электронном письме, мессенджере и т. д. Далее повторяются действия, описанные в 1-м пункте.

- Мгновенный счет для интернет-торговли, когда клиент оплачивает товары через мобильный телефон.

- С 2021 г. будет действовать еще один сценарий – подписки. Это регулярные или однократные списания денег со счета подписчика в пользу организатора такой подписки.

Комиссия за пользование сервисом быстрых платежей для бизнеса не превышает 0,7 %. Размер зависит от вида платежа. Все комиссии указаны на сайте Центробанка.

Преимущества подключения к системе QR-кодов:

- мгновенная оплата и поступление денег на расчетный счет бизнеса в круглосуточном режиме;

- низкие комиссии;

- меньше времени на прием платежей по сравнению с наличными деньгами;

- повышение лояльности со стороны покупателей, что в итоге приведет к повышению товарооборота.

Закажите кассу и начинайте продавать

С Модулькассой это будет быстрее и удобнее

Оставляя заявку, вы соглашаетесь на обработку персональной информации ООО «Аванпост»

Спасибо!

Скоро наш оператор свяжется с вами для подтверждения заказа.

Отключение сервиса

Для отключения СБП необходимо зайти в «Сбербанк Онлайн», перейти в «Настройки», выбрать раздел «Система быстрых платежей» и отключить все направления.

В чем подвох системы быстрых платежей

СБП имеет немало преимуществ, но некоторым моментам все же стоит уделить внимание:

- нужно знать название финансового учреждения, в котором обслуживается получатель;

- совершать мгновенные переводы могут только резиденты РФ;

- отменить денежный перевод такого вида невозможно;

- проверить, дошел ли платеж получателю, можно только связавшись с ним лично.

В заключение

Если банк платежной или кредитной карты гражданина уже подключен к системе быстрых платежей как у отправителя средств, так и у получателя, можно уже сейчас начинать пользоваться сервисом – ничего дополнительно подключать не надо. Потребуется только найти в мобильном приложении или Интернет-банке требуемую опцию. Если у получателя средств счет в банке, еще не вошедшем в Систему, совершить перевод не получится.

Зачем создавали Систему быстрых платежей

Ключевая цель СБП — предоставить людям возможность быстро, удобно и недорого перевести деньги на счет в другом банке по простому идентификатору, говорит представитель НСПК: «Система также направлена на повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения и содействие конкуренции на российском платежном рынке».

В первую очередь ЦБ создавал Систему быстрых платежей как конкурента Сбербанку, который первым реализовал систему переводов по номеру телефона и является монополистом на этом рынке: по последним открытым данным Федеральной антимонопольной службы на 2018 год, доля Сбербанка составляла 94%. Крупнейший банк не хотел подключать сервис ЦБ, и регулятор обязал его сделать это по закону. В итоге Сбербанк подключился к СБП на полгода позже установленного срока (в конце марта прошлого года вместо 1 октября 2019 года), за что был оштрафован Банком России.

Что поменяла СБП в системе переводов

«До появления Системы быстрых платежей межбанковские переводы физических лиц можно было проводить только по банковским или карточным реквизитам. После запуска СБП клиенты получили сервис, в котором не нужно вводить реквизиты и долго ждать зачисления денежных средств», — пояснила РБК Трендам заместитель председателя правления банка «Русский стандарт» Елена Петрова.

По словам основателя TalkBank Михаила Попова, для расчетов по банковским реквизитам используются другие электронные протоколы, не онлайновые. Они не обеспечивают необходимую степень прозрачности для всех участников, поэтому операции требуют дополнительной проверки, когда участники подводят итог, кто, кому и сколько должен заплатить, и только затем отправляют деньги.

«Занимало дополнительное время, чтобы физически переместить деньги со счетов после проведения взаиморасчетов, денежные средства шли дольше, те самые знаменитые три-пять рабочих банковских дней», — говорит Попов.

Если клиент переводит деньги по карточным реквизитам с использованием инфраструктуры платежных систем (Visa, Mastercard, «Мир»), то адресат получает такие деньги быстрее, чем сам банк, так как платежная система сообщает банку, что прошла транзакция. В этом случае основное отличие Системы быстрых платежей от карточных переводов — простой идентификатор. Но сейчас платежные системы также развивают переводы по номеру телефона.

При оплате товаров и услуг с помощью СБП средства зачисляются на счет продавца сразу после подтверждения оплаты в мобильном банке покупателя, то есть процесс оплаты занимает секунды. При оплате картой на прохождение расчета нужно время, рассказал представитель НСПК: «До появления Системы быстрых платежей в нашей стране не было сервиса, который бы позволял делать это». По словам директора департамента эквайринга банка «Русский стандарт» Инны Емельяновой, оплата покупок по QR-коду или с помощью мгновенного счета особенно удобна в интернете — клиенту не надо вводить данные своей карты на сайте, а нужно просто считать QR-код или перейти по ссылке, что быстрее и безопаснее.

Как работает Система быстрых платежей

Переводы между физическими лицами совершаются через мобильные приложения банков-участников системы.

Порядок действий пользователя:

- подключить возможность приема и отправки подобных переводов в мобильном приложении банка;

- выбрать в меню приложения перевод через СБП / перевод по номеру телефона;

- ввести номер телефона получателя средств;

- выбрать банк, на счет которого нужно совершить платеж;

- указать сумму;

- отправить деньги.

Средства зачисляются мгновенно в режиме 24/7.

Для оплаты товаров и услуг на кассе или сайте продавца необходимо навести камеру смартфона на QR-код, в который вшита платежная информация. Сканирование совершается через банковские приложения или специальные приложения, разработанные другими участниками рынка. Например, такое приложение уже запустил ретейлер Wildberries, а НСПК разрабатывает СБП Pay.

В Системе быстрых платежей также реализована функция «Мгновенный счет», которая позволяет оплачивать покупки в онлайне или мобильном приложении магазина, рассказал РБК Трендам представитель НСПК. « Клиенту приходит ссылка, в которой зашифрованы все необходимые для оплаты реквизиты. Нужно только проверить сумму покупки, название магазина в своем мобильном банке и подтвердить оплату».

Какие у СБП имеются недостатки

Регулирование комиссий в Системе быстрых платежей может негативно сказаться на российском рынке финтеха и платежной системе банковского сектора, считает Попов из TalkBank. Эти средства банки используют в том числе для развития технологий и инфраструктуры, обеспечивающий практически повсеместный прием безналичных платежей. Также часть комиссионных доходов направляется на безопасность платежей, утверждает Попов: «Если у банков не будет средств на обслуживание и повышение защиты этих каналов, то рано или поздно начнут накапливаться бреши, через которые миллиардами будут утекать деньги клиентов». Поэтому банки используют какие-то лазейки и ухищрения для того, чтобы клиент не имел возможности или в меньшей степени пользовался СБП, чем платными сервисами переводов». Например, многие крупные банки, в том числе Сбербанк, не поставили СБП как основной продукт в своих мобильных приложениях, и клиентам достаточно сложно разобраться, как самостоятельно ее подключить и настроить.

Также, как показала практика, в СБП есть риски по кибербезопасности, предупреждает Попов: «Уже было несколько инцидентов, когда находили лазейки в недостаточно продуманных банковских интерфейсах. Через эти лазейки могли активировать платежи по СБП, и клиенты теряли свои деньги. К счастью, это не перешло в лавинообразную историю».

Для чего используется СБП

СБП используют как для переводов другим пользователям, так и для переводов средств между своими счетами, открытых в разных банках. Особенно удобен этот механизм для денежных переводов с зарплатной карты. « Заметный прирост СБП дает процент клиентов, которые ранее не совершали переводы, а пользовались банкоматами: снимали деньги в одном банке и пополняли счет наличными в другом банке», — отмечает Петрова из «Русского стандарта».

По статистике банка «Русский стандарт», которую он предоставил РБК Трендам, в тройку самых популярных категорий оплаты с помощью QR-кода через СБП вошли:

- магазины одежды,

- пополнение брокерских счетов,

- доставка еды и фаст-фуд.

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. В России насчитывается 195 таких кредитных организаций. По данным ЦБ на 19 января 2021 года, из них к Системе быстрых платежей подключили 191 или 98%. Представитель регулятора рассказал РБК Трендам: «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для остальных банков (а в российской банковской системе к началу 2021 года остался 371 банк) участие в СБП добровольное. Всего участниками системы на данный момент являются 211 банков, в том числе 12 крупнейших, системно значимых:

- Сбербанк,

- ВТБ,

- Альфа-банк,

- «Открытие»,

- Газпромбанк,

- МКБ,

- Райффайзенбанк,

- Росбанк,

- Промсвязьбанк,

- Совкомбанк,

- «Юникредит»,

- Россельхозбанк.

К началу 2021 года банки обязаны подключить только переводы между физлицами. Для внедрения остальных сценариев установлены другие сроки: оплату покупок по QR-коду системно значимые банки должны подключить до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк. Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. К этим же срокам банки обязаны настроить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому.

Полный список банков-участников размещен на официальном сайте Системы быстрых платежей

.

Как СБП будут развиваться дальше

Опыт стран с наиболее продвинутыми финансовыми системами показывает, что СБП — не промежуточный этап развития и не пандемийное веяние, а важная часть финансовой инфраструктуры. К примеру, в Швеции, которая считается

самым «безналичным» обществом в мире, система Swish успешно работает с 2012 года. Идея сервиса родилась

из желания предоставить удобный сервис для людей, привыкших скидываться на совместные обеды.

Сегодня приложение Swish, на базе которого работает СБП, установили 7,8 млн шведов при населении страны около 10 млн. Его охотно используют для интернет-шопинга: это самый популярный способ онлайн-оплаты среди людей от 18 до 40 лет. Однако первоначальная функция — расчет между физлицами — продолжает набирать популярность

и обрастает новыми возможностями. К примеру, в прошлом году в приложении появилась функция, которая позволяет напоминать друзьям и знакомым о необходимости расплатиться.

Пока большинство СБП в мире остаются внутренними. Но североевропейские страны, включая Швецию, постепенно осваивают платежи между разными государствами. Похожий проект с 2018 года реализуется в Еврозоне, хотя там запустить межнациональные переводы было намного проще: все участники используют одну общую валюту.

Но несмотря на сложности с мультивалютными расчетами, трансграничные платежи будут развиваться и стимулировать использование СБП, уверены

в FIS. При этом переводы между физлицами также сохранят свое значение, а функция оплаты с помощью сервиса станет одним из драйверов распространения СБП. В России этот сервис уже набирает популярность.

Комиссия за переводы через СБП

Стоимость переводов через СБП зависит от тарифной политики финучреждения. Одни банки не удерживают комиссионный сбор за данную услугу, другие — берут минимальную плату. Например, в Сбербанке и Альфа-Банке, если общий размер перечислений через систему составляет менее 100 000 рублей в месяц, то комиссия за перевод не взимается. В противном случае с суммы превышения спишется 0,5% (не более 1 500 рублей).

Также кредитные организации по своему усмотрению устанавливают лимиты по безналичным переводам через Систему быстрых платежей. В Сбербанке максимальная сумма перечисления составляет 50 000 рублей в сутки.

Размер комиссии для бизнеса за осуществление безналичных платежей по QR-коду составляет 0,7% от суммы покупки. Для предприятий данный способ оплаты является более выгодным по сравнению с торговым эквайрингом. При проведении платежей через POS-терминал комиссия банка в среднем составляет 2% от суммы транзакции.

Какие банки подключены к СБП

СБП включает в свой список крупнейшие кредитные организации страны. Например, все из системно значимых банков ЦБ РФ подключены к системе. В том числе Сбербанк (с 28 мая 2020 года). Эти 11 структур концентрируют в себе 60% активов рынка. Пять из которых поддерживают и оплату по QR-коду.

Если в целом рассматривать список, то система быстрых платежей достаточно популярна. Об этом свидетельствует тот факт, что 30 ее участников входят в ТОП-100 банков России с наибольшими активами.

Дополнительно стоит выделить еще две группы участников. Первая – небанковские кредитные организации. Они хоть и небольшие, но все же популярны среди населения. Например, РНКО Платежный центр, более известна как «Золотая Корона». Или Яндекс. Деньги.

Вторая – банки, работающие по лицензии другой кредитной организации. В частности, Рокетбанк, который полностью принадлежит Киви Банку, а также Точка Банк, действующим все от того же Киви Банка и Банка Открытие.

Банки-участники СБП

Перечень выстроен по объему активов кредитных организаций. Чем крупнее банк, тем больше вероятность, что именно он является отправителем или получателем перевода. Соответственно, находясь выше по списку, тратиться меньше времени на его поиск.

Все указанные коммерческие структуры могут быть как отправителем перевода, так и получателем. Дополнительно отмечена возможность оплаты по QR-коду. Ее, к сожалению, на текущий момент предоставляет мало банков. Хотя, их число постепенно увеличивается.

Отдельно стоит выделить нюанс, которым располагает система быстрых платежей – банки-участники могут действовать в интересах третьих лиц. Фактически являясь корреспондентами. Например, ККБ Банк, который выступает расчетной структурой для рублевых кошельков WebMoney.

Схожий принцип относительно РНКО Платежный Центр. Эта небанковская кредитная организация не только проводит переводы, но и эмитирует карты для третьих лиц. Например, такие как Кукуруза, Билайн и т.д. В том числе выпускает пластик для ряда МФО.

Международные аналоги СБП

В настоящее время в мире функционируют более 30 подобных систем, не считая тех, что находятся на стадии проектирования или запуска, рассказал представитель НСПК.

Популярностью пользуются шведская Swish (начала работать в 2012 году), британская Faster Payments (работает с 2008 года), гонконгская FPS (Faster Payment System, запущена в 2018 году), индийская IMPS (работает с 2010 года), австралийская NPP (New Payment Platform, дата запуска — 2018 год).

Также существует система SEPA, которая позволяет проводить переводы мгновенно и круглосуточно в единой платежной зоне евро. Отправлять деньги можно как внутри страны, так и в другие страны этой зоны (их насчитывается более 30), между физическими и юридическими лицами на сумму не более €15 тыс.

ЦБ назвал число подключенных к Системе быстрых платежей зарубежных банков

По данным ЦБ, к Системе быстрых платежей подключены уже 12 иностранных банков — из Киргизии, Таджикистана, Узбекистана

К Системе быстрых платежей (СБП), с помощью которой россияне могут переводить деньги, к настоящему моменту подключены 12 банков из-за пределов России. Об этом заявил замдиректора департамента национальной платежной системы Банка России Олег Перестенко.

В середине ноября ЦБ утвердил

для физических лиц единую комиссию за трансграничные переводы через СБП в размере 6 руб. вне зависимости от суммы перевода. Взимать комиссию будут с клиентов банков-отправителей с 19 декабря, внутри страны переводы через СБП в пределах установленного лимита останутся бесплатными.

СБП позволяет мгновенно переводить деньги из банка в банк по номеру привязанного к банковскому счету мобильного телефона. По требованию ЦБ банки не взимают комиссии за переводы на общую сумму до 100 тыс. руб. в месяц. При исчерпании этого лимита тариф вознаграждения может быть установлен на уровне 0,5%, но не более 1,5 тыс. руб. за операцию.

23 ноября банк ВТБ сообщил

, что завершает тестирование сервиса СБП для трансграничных переводов. « Сервис позволит существенно повысить клиентский опыт трансграничных переводов и ускорить зачисление средств, поскольку деньги будут поступать мгновенно», — отмечается в сообщении банка.

В октябре ВТБ и Тинькофф Банк сообщали

о росте числа трансграничных переводов в страны ближнего зарубежья через свои сервисы международных переводов. Клиентами ВТБ большинство переводов было отправлено в Белоруссию, Казахстан и Армению, у клиентов Тинькофф Банка самая популярная страна по объему переводов по номеру телефона — Узбекистан, на втором месте — Таджикистан.

Как работает СБП в России

В России Система быстрых платежей

заработала в начале 2019 года и сразу в продвинутом варианте — идентификатором в ней служит номер мобильного телефона, привязанный к банковскому счету. С БП запустил Банк России.

Отечественная СБП соответствует международным стандартам безопасности и обмена электронными сообщениями между организациями финансовой отрасли, подчеркивают ее создатели.

По состоянию на май 2021 года в СБП входят 210 банков, включая 12 крупнейших кредитных организаций, таких как Сбербанк, Альфа-банк или ВТБ. В системе можно провести платежи между своими счетами в разных банках, а также отправить деньги другому физлицу, получить перевод, оплатить товары или услуги с помощью QR-кода.

Самой востребованной опцией остаются переводы между физлицами. По данным Национальной системы платежных карт (НСПК), которая выступает клиринговым центром СБП, сегодня этот сервис используют 20 млн человек. С момента запуска они совершили 220,75 млн переводов на общую сумму ₽1,48 трлн. Количество и объем переводов за полгода с октября 2020 по март 2021 года выросли примерно в четыре раза по сравнению с предыдущим полугодием.

Как пользоваться СБП

- Подключиться к системе

СБП интегрирована в приложения банков-участников. Откройте свое банковское приложение, найдите в нем раздел «Настройки» и подраздел «Соглашения» или «Контакты и переводы». Поставьте галочку рядом с надписью «Система быстрых платежей».

- Совершать переводы

В мобильном приложении банка выберите «Перевод через СБП» или «Перевод по номеру телефона / через СПБ» и отметьте счет, откуда будут списываться деньги. Выберите контакт, которому собираетесь отправить средства, а также банк получателя и сумму перевода. Средства поступят в течение нескольких минут.

Помимо скорости, пользователей привлекает возможность экономии. Переводы на сумму до ₽100 тыс. в месяц в СБП бесплатны. Сверх лимита комиссия может составлять

0,5%, но не более ₽1,5 тыс. Пользователям не нужно вводить ни номера счета, ни других реквизитов. Достаточно знать номер телефона получателя.

В каких ситуациях пригодятся быстрые переводы между физлицами

- Перевести деньги в другой банк для оплаты кредита

Если вы получаете зарплату в одном банке, а ипотеку оплачиваете в другом, с помощью СБП можно каждый месяц переводить средства без потерь и комиссий.

- Взять в долг или вернуть одолженное

С одной стороны, не нужно возиться с расписками. С другой — факт перевода фиксируется в системе, и отправитель может в любой момент подтвердить, что действительно перевел средства. Это поможет исключить спорные ситуации.

- Помочь близким с крупными покупками

Поскольку операция занимает всего несколько минут, такие переводы не нужно заранее планировать. То есть с помощью СБП можно поддержать близких даже в непредвиденных ситуациях.

- Разделить счет в ресторане с друзьями или коллегами

Если у кого-то из компании есть скидки в баре или ресторане, счет выгоднее оплачивать с одной карты. А рассчитываться между собой — с помощью СБП.

Как быстрые переводы выросли в пандемию

На фоне коронавируса и введенных ограничений мгновенные онлайн-переводы стали еще более актуальны и популярны. Пандемия еще раз подчеркнула необходимость быстрых, экономичных и повсеместно доступных цифровых платежей, отмечают

эксперты Всемирного банка.

Во многих странах, развивающих СБП, эти системы показали небывалый рост по объемам и количеству переводов. По данным компании FIS

, которая предоставляет технологические решения для продавцов и банков, в шести странах число транзакций в режиме реального времени увеличилось более чем вдвое по сравнению с предыдущим годом. Например, в Австралии рост составил 214%, на Филиппинах — 309%, в Польше — 208%.

Индия, где количество транзакций выросло на 213%, поставила таким образом мировой рекорд. В ее системе быстрых платежей проводилось около 41 млн транзакций в день. Это почти в 15 раз больше, чем в 2018 году. Эксперты FIS связывают такой охват и динамику с тем, что во второй по численности населения стране мира смартфоны уже стали привычным платежным инструментом, а сама СБП включает много дополнительных опций.

Однако рекордные показатели характерны не только для азиатских стран с огромным населением. В Великобритании, где работает одна из первых СБП нового поколения — Faster Payments, в пандемийном 2020 году пользователи совершили

2,9 млрд платежей. Это максимальный показатель за 12 лет работы системы.

Зачем создавали Систему быстрых платежей

Ключевая цель СБП — предоставить людям возможность быстро, удобно и недорого перевести деньги на счет в другом банке по простому идентификатору, говорит представитель НСПК: «Система также направлена на повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения и содействие конкуренции на российском платежном рынке».

В первую очередь ЦБ создавал Систему быстрых платежей как конкурента Сбербанку, который первым реализовал систему переводов по номеру телефона и является монополистом на этом рынке: по последним открытым данным Федеральной антимонопольной службы на 2018 год, доля Сбербанка составляла 94%

. Крупнейший банк не хотел подключать сервис ЦБ, и регулятор обязал его сделать это по закону. В итоге Сбербанк подключился к СБП на полгода позже установленного срока

(в конце марта прошлого года вместо 1 октября 2019 года), за что был оштрафован Банком России.

Условия использования

В каждом банке установлены свои условия пользования системой моментальных платежей. Это в основном касается лимита в сутки и комиссии за превышение максимальной суммы в месяц.

Тарифы и условия для физических лиц

Центробанк с 1.05.2020 установил максимальный размер комиссии, который могут взимать банки-участники СБП:

- до 100 000 руб. в месяц – 0 руб.;

- более 100 000 руб. в месяц – не выше 0,5 % от суммы, но не более 1 500 руб. за одну операцию.

До 30.06.2022 Центробанк не берет с банков плату за СБП по транзакциям между физическими лицами. После этой даты условия могут поменяться, в т. ч. и для нас.

Банки устанавливают собственные ограничения на размер перевода в день. Например:

- В Сбербанке можно перевести за одну операцию от 10 до 50 000 руб. В день – не более 50 000 руб.

- ВТБ – лимит в 50 000 руб. в день и за один раз. Комиссия за превышение 100 000 руб. в месяц – 0,5 % (не меньше 20 руб., не более 1 500 руб.).

- Тинькофф Банк – максимальная сумма одного платежа составляет 150 000 руб. В сутки можно делать не более 20 операций.

Как перевести деньги с помощью СБП

Чтобы отправить деньги с помощью этого сервиса, надо найти в приложении своего банка на смартфоне, компьютере или планшете соответствующую вкладку. Она не всегда очевидна. Например, в Тинькофф Банке это функция прячется в разделе “По номеру телефона”. Далее действуем по схеме.

Пример работы с СБП в Тинькофф Банке:

- В мобильном приложении выбрать раздел “Платежи и переводы” – “Переводы по телефону” – “По номеру”. Ввести номер телефона или выбрать из списка контактов, ввести сообщение для получателя и сумму. Нажать кнопку “Готово”.

- В приложении выбрать вкладку “Действия” – “Оплатить” – “Перевести” – “По номеру телефона”. Далее ввести номер телефона получателя средств, сообщение ему, если надо, и нажать кнопку “Перевести”.

Пример перевода в мобильном приложении Россельхозбанка:

- вкладка “Операции” – “Оплатить” – “По телефону в другой банк через СБП”;

- ввести номер телефона, сумму и сообщение получателю.

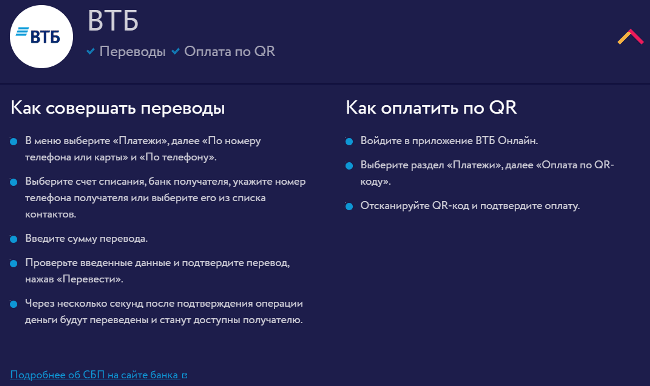

В других финансовых организациях схема примерно такая же. Имейте в виду, что приложения часто меняют интерфейс. То, что я написала сегодня на примере двух банков, завтра может быть неактуально. Все условия можно посмотреть на официальном сайте СБП. Например, в карточке ВТБ вот такая информация.

Какие банки уже подключены?

На первом этапе в проекте участвуют 12 финансовых организаций: Газпромбанк, ВТБ, Альфа-Банк, Промсвязьбанк, «Ак Барс», Райффайзенбанк, Тинькофф Банк, группа QIWI, СКБ-Банк, Росбанк, Совкомбанк и РНКО «Платежный центр». С 28 февраля эти банки открыли доступ к системе всем своим розничным клиентам.

Также известно, что еще 40 банков планируют подключиться к СБП в обозримой перспективе. По данным Банки.ру, в 2019 году около половины топ-50 банков по активам уже присоединятся к СБП.

В Госдуме находится законопроект, который внесет изменения в существующее правовое поле и обяжет все значимые на рынке платежей банки подключиться к Системе быстрых платежей.

Комиссии и лимиты Системы быстрых платежей

Еще одно важное отличие СБП — ее дешевизна для клиентов и банков. В отличие от карточных комиссий, которые устанавливают сами участники рынка, тарифы в СБП регулирует Центробанк. С 1 мая 2020 года Банк России в качестве антикризисной меры запретил банкам взимать комиссию с клиентов за переводы до ₽100 тыс. в месяц, при исчерпании бесплатного лимита комиссия может составлять 0,5%, но не более ₽1,5 тыс. Средняя комиссия с карточных переводов между разными банками составляет 1–2%. Также ЦБ до июля 2022 года отменил плату для самих банков за проведение таких транзакций.

Лимиты на переводы через СБП каждый банк устанавливает самостоятельно, иногда они ниже, чем по карточным переводам. На этот «барьер» пользования системой уже обратил внимание ЦБ

. Например, в Сбербанке существует суточный лимит в размере ₽50 тыс., в ВТБ разовый лимит — ₽150 тыс., месячный лимит — ₽2 млн. В «Тинькофф-банке» максимальная сумма одного перевода достигает ₽150 тыс., максимум можно совершать 20 переводов в сутки и переводить не более ₽1,5 млн в месяц.

Лимиты всех банков можно узнать в приложении или на сайте кредитных организаций.

Лимиты на переводы

В СБП от Центрального Банка России для финансовых учреждений установлен только 1 лимит – сумма 1 операции не должна превышать 600 тыс. р. Но ограничения для своих клиентов каждое финансовое учреждение вправе устанавливать самостоятельно. При этом учитываются не только лимиты сервиса, но и необходимость соблюдать антиотмывочное законодательство.

Примеры лимитов на переводы через СБП в некоторых банках:

- Тинькофф – до 10 переводов в день, каждый на сумму до 150 тыс. р., но не более 1,5 млн р. за месяц.

- Авангард

– до 75 тыс. р. за 1 раз, до 300 тыс. р. в сутки и до 1,5 млн р. в месяц. - МКБ

– до 100 тыс. р. за 1 раз, до 150 тыс. р. за 1 сутки и до 1 млн р. в месяц. - Совкомбанк – до 75 тыс. р. за 1 раз, до 100 тыс. р. в сутки (макс. 10 операций), до 300 тыс. р. в месяц.

Будущее Системы быстрых платежей

Сейчас ЦБ и НСПК работают над еще над двумя сценариями операций, которые могут появиться в Системе быстрых платежей в 2022–23 годах:

- c2g (customer-to-government) — платежи физических лиц в пользу государства. Могут использоваться для оплаты налогов, штрафов, сборов, пошлин и т. п.

- g2c (government-to-customer) — платежи от государства в адрес физических лиц. Могут использоваться для выплат из государственного бюджета, например, пенсий, зарплат и т. п.

Также в следующем году продолжат развиваться существующие и появятся новые сервисы — как в части c2c-, так и c2b-платежей, сказал представитель НСПК. Например, в c2c будет развиваться функция pull, которая пока доступна для переводов между своими счетами в разных банках и позволяет перевести деньги со своих счетов в нескольких банках внутри только одного мобильного приложения банка. Первыми участниками, которые реализовали эту возможность стали «Русский стандарт», «Тинькофф» и СКБ-банк. Сейчас еще ряд банков тестирует такую функциональность.

По мере развития Системы быстрых платежей также могут сблизиться комиссии в разных сервисах переводов, считает Попов из TalkBank: «Комиссии платежных систем снизятся, а комиссия СБП вырастет так, чтобы банки, которые все это обслуживают, зарабатывали свою норму прибыли и могли обеспечивать и безопасность, и стабильность сервисов, и внедрение инноваций».

Система быстрых платежей

Система быстрых платежей (СБП) — сервис, с помощью которого можно совершать межбанковские переводы по номеру мобильного телефона круглосуточно, без праздников и выходных. Комиссии за такие переводы низки или вовсе отсутствуют. К системе уже подключены более 200 банков, включая крупнейшие. С БП также позволяет оплачивать покупки в том числе по QR-коду и получать выплаты от организаций.

СБП разработана Банком России и АО «Национальная система платежных карт». Банк России — оператор и расчетный центр Системы, а НСПК — операционный и платежный клиринговый центр.

Список банков, подключенных к Системе быстрых платежей, а также другую полезную информацию про СБП можно посмотреть здесь.

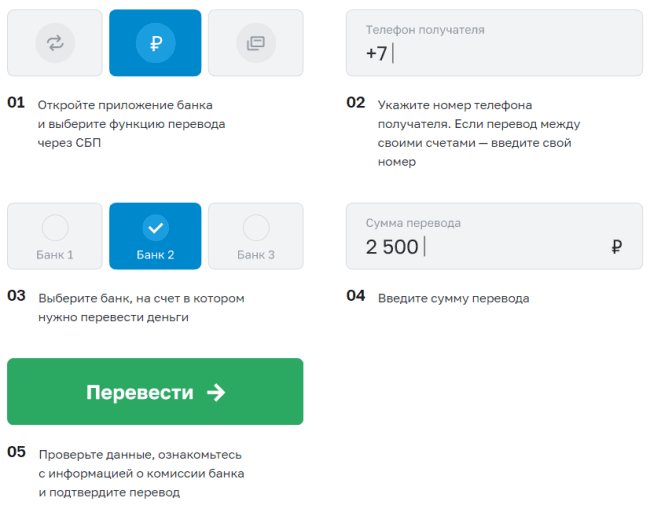

Как перевести деньги через СБП по номеру телефона

Для того, чтобы перевести деньги по номеру мобильного телефона себе или другому человеку между счетами в разных банках, нужно, чтобы банк отправителя и банк получателя были подключены к СБП.

Перевод доступен в мобильных приложениях или через Интернет-банк (уточняйте информацию в своей кредитной организации).

Откройте приложение банка и выберите функцию перевода через СБП

Укажите номер телефона получателя. Если перевод между своими счетами — введите свой номер

Выберите банк, на счет в котором нужно перевести деньги

Проверьте данные, ознакомьтесь с информацией о комиссии банка и подтвердите перевод

Как оплатить покупку по QR-коду

Оплатить покупку можно через мобильные приложения банков, подключенных к СБП, со смартфона, планшета или компьютера.

Перед оплатой убедитесь, что продавец поддерживает такой способ оплаты.

Откройте приложение банка и выберите функцию перевода через СБП

Наведите камеру телефона на QR-код

Проверьте данные платежа, включая получателя и сумму и подтвердите платеж

Как получить выплату по номеру телефона от организации

Через СБП юридическое лицо может перевести деньги гражданину по номеру телефона. Это могут быть как обычные платежи, так и возврат средств покупателю торговой точкой по ранее совершенной покупке.

Для перевода необходимо, чтобы банк организации и банк гражданина были подключены к системе.

Тарифы банков для граждан

При переводе средств между гражданами:

- на сумму до 100 тыс. рублей в месяц — бесплатно;

- свыше 100 тыс. рублей в месяц — не более 0,5% от суммы перевода, но не более 1,5 тыс. рублей за перевод.

Суточный лимит банков по переводам с банковских счетов не может быть ниже 150 тысяч рублей.

Тарифы банков для бизнеса

Размер комиссии не превышает 0,7% (для ряда категорий торговых точек — 0,4%).

Субъекты малого и среднего предпринимательства могут получить возмещение уплаченных комиссий по операциям, совершенным через СБП с 1 июля 2021 года по 31 декабря 2022 года. За более подробной информацией необходимо обратиться в свой банк.

Тарифы для банков

При осуществлении перевода денежных средств физическими лицами в пользу юридических лиц и наоборот — от 0,05 до 3 рублей.

Последнее обновление страницы: 08.12.2022