Раньше перевод денежных средств с одного счета на другой занимал немало времени, а иногда для отправки небольшой суммы приходилось ждать несколько дней. И для решения такой проблемы Банк России принял решение создать специальную систему, позволяющую мгновенно пересылать деньги. Активировать её можно даже без личного посещения отделения банка, достаточно всего лишь воспользоваться официальным приложением для android или iOS устройства. Мы расскажем, для чего нужна система быстрых платежей , какие существуют ограничения и как подключить её на телефоне.

Приложения Покупки для Андроид

СБПэй – приложение для мобильных устройств под управлением Android, позволяющее оплачивать товары и услуги. Утилита разработана национальной системой платежных карт. На момент написания обзора воспользоваться сервисом могут только клиенты банков Русский Стандарт и СКБ.

Добавление счета

После запуска приложение необходимо добавить способ оплаты. Для этого потребуется выбрать банк, указать номер мобильного телефона и счета. Как утверждает разработчик, в дальнейшем список доступных финансовых организаций будет постоянно расширяться. Предполагается, что в будущем воспользоваться утилитой можно будет в любом магазине, принимающем оплату по Системе быстрых платежей.

Оплата

Для того, чтобы оплатить товар или услугу, пользователю следует отсканировать QR код при помощи камеры мобильного устройства. Также есть возможность перейти по специальной платежной ссылке. После этого на экране появится сумма платежа и название услуги. Следует проверить детали платежа и подтвердить перевод.

Приложение соответствует стандартам безопасности, предъявляемым к банковским операциям. В личном кабинете доступна история транзакций. Есть возможность привязать к одной учетной записи несколько счетов.

Особенности

- с помощью утилиты можно оплачивать товары и услуги;

- пользователю необходимо указать номер банковского счета и мобильного телефона;

- доступна история транзакций;

- есть возможность совершить перевод, отсканировав QR код или перейдя по ссылке;

- клиенты могут привязать к учетной записи несколько счетов в разных банках;

- приложение совместимо с актуальными версиями Android.

Что это такое и как работает

Система быстрых платежей (СБП) стала доступна клиентам большинства банков: до этого срока к ней должны были подключиться все банки с универсальной лицензией. Что она собой представляет и зачем нужна?

Что такое Система быстрых платежей

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. СБП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

В СБП действуют несколько сценариев проведения переводов:

- c2c (customer-to-customer) — платежи между физическими лицами;

- me2me — платежи между своими же счетами в разных банках;

- c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода.

- b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. В России насчитывается 195 таких кредитных организаций. По данным ЦБ на 19 января 2021 года, из них к Системе быстрых платежей подключили 191 или 98%. Представитель регулятора рассказал РБК Трендам: «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для остальных банков (а в российской банковской системе к началу 2021 года остался 371 банк) участие в СБП добровольное. Всего участниками системы на данный момент являются 211 банков, в том числе 12 крупнейших, системно значимых:

- Сбербанк,

- ВТБ,

- Альфа-банк,

- «Открытие»,

- Газпромбанк,

- МКБ,

- Райффайзенбанк,

- Росбанк,

- Промсвязьбанк,

- Совкомбанк,

- «Юникредит»,

- Россельхозбанк.

К началу 2021 года банки обязаны подключить только переводы между физлицами. Для внедрения остальных сценариев установлены другие сроки: оплату покупок по QR-коду системно значимые банки должны подключить до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк. Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. К этим же срокам банки обязаны настроить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому.

Полный список банков-участников размещен на официальном сайте Системы быстрых платежей.

Как работает?

Получить доступ к сервису можно через приложения банков-участников со своего персонального компьютера, планшета или смартфона. Чтобы отправлять деньги другим пользователям через систему быстрых переводов, необходимо подключить сервис в личном кабинете. При этом банк получателя перевода так же должен быть подключен к этой системе. Убедитесь в этом перед отправкой денег. Для совершения платежа вам достаточно указать сумму перечисления и номер телефона получателя. Отправленные через СБП денежные средства зачисляются на счет получателя моментально, даже если перевод сделан в нерабочий день. Узнать, дошел ли перевод, вы можете у получателя.

Тарифы

Сумма быстрого перевода ограничена российским законодательством и не может быть более 600 000 рублей. При этом банки вправе самостоятельно устанавливать собственные лимиты в соответствии со своей внутренней политикой. В Сбербанке на переводы в СБП установлены следующие ограничения:

- одна операция – от 10 до 50 000 рублей

- в сутки – 50 000 рублей

Комиссии за переводы через СБП в Сбербанке:

- не более 100 000 рублей в месяц – бесплатно

- более 100 000 рублей – 0,5% от суммы платежа, но не более 1 500 рублей

В случае указания отправителем неправильных реквизитов получателя, который обслуживается в другом банке, полученная Сбербанком комиссия не возвращается.

Особенности подключения СБП в Сбербанке

Некоторые банки требуют сначала совершить ряд манипуляций перед первым использованием СБП. Особенно в этом отличился Сбербанк.

Он долго сопротивлялся подключению к системе быстрых платежей. По указанию ЦБ РФ 11 системно значимых банков должны были подключиться к сервису до 1.10.2019. 10 организаций это сделали, а Сбербанк не успел или не захотел уложиться в установленные сроки.

Федеральная антимонопольная служба посчитала, что 94 % всех денежных переводов приходится именно на Сбербанк. Ущемление прав пользователей безналичных расчетов налицо. Центробанк вынес предписание об устранении нарушения и оштрафовал нарушителя. И только с апреля 2020 г. клиенты Сбербанка смогли подключиться к СБП.

Вот что для этого надо сделать:

- В мобильном приложении (в Сбербанк Онлайн на компьютере вы этого сделать не сможете) нажмите на человечка в верхнем левом углу. Так вы зайдете в свой профиль.

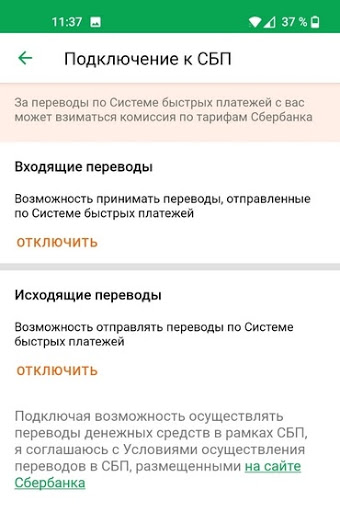

- Войдите в “Настройки”. Прокрутите почти до самого низа и найдите “Подключение к СБП”.

- Дайте согласие на входящие и исходящие переводы. Здесь же можно отключиться от системы, просто удалив свое согласие.

Если вы не проделаете эти операции, то не сможете бесплатно переводить деньги на карты других банков. И люди тоже не перечислят вам деньги без комиссии.

СБП для бизнеса

В системе быстрых платежей для бизнеса разработана система QR-кода. Суть ее в том, что клиент сканирует своим телефоном специальный код, попадает в банковское приложение, вводит сумму и подтверждает операцию. Для пользования новым сервисом бизнесу надо обратиться в банк и заключить договор, выбрать сценарий и начать принимать платежи от покупателей.

Сценарии использования сервиса:

- QR-наклейка. Срок действия – бессрочно. Подходит небольшим магазинам, киоскам, парикмахерским и другим точкам с небольшим потоком людей. Схема работы: банк выдает многоразовый код, владелец бизнеса приклеивает его на видном месте, покупатель считывает и оплачивает товар или услугу, банк сообщает о платеже кассиру.

- QR-код на кассе. Срок действия – 72 часа. Код может быть представлен покупателю на экране кассы или платежного терминала, при покупке в интернете на странице с оплатой, может отправляться клиенту в электронном письме, мессенджере и т. д. Далее повторяются действия, описанные в 1-м пункте.

- Мгновенный счет для интернет-торговли, когда клиент оплачивает товары через мобильный телефон.

- С 2021 г. будет действовать еще один сценарий – подписки. Это регулярные или однократные списания денег со счета подписчика в пользу организатора такой подписки.

Комиссия за пользование сервисом быстрых платежей для бизнеса не превышает 0,7 %. Размер зависит от вида платежа. Все комиссии указаны на сайте Центробанка.

Преимущества подключения к системе QR-кодов:

- мгновенная оплата и поступление денег на расчетный счет бизнеса в круглосуточном режиме;

- низкие комиссии;

- меньше времени на прием платежей по сравнению с наличными деньгами;

- повышение лояльности со стороны покупателей, что в итоге приведет к повышению товарооборота.

Закажите кассу и начинайте продавать

С Модулькассой это будет быстрее и удобнее

Оставляя заявку, вы соглашаетесь на обработку персональной информации ООО «Аванпост»

Спасибо! Скоро наш оператор свяжется с вами для подтверждения заказа.

Отключение сервиса

Для отключения СБП необходимо зайти в «Сбербанк Онлайн», перейти в «Настройки», выбрать раздел «Система быстрых платежей» и отключить все направления.

В чем подвох системы быстрых платежей

СБП имеет немало преимуществ, но некоторым моментам все же стоит уделить внимание:

- нужно знать название финансового учреждения, в котором обслуживается получатель;

- совершать мгновенные переводы могут только резиденты РФ;

- отменить денежный перевод такого вида невозможно;

- проверить, дошел ли платеж получателю, можно только связавшись с ним лично.

В заключение

Если банк платежной или кредитной карты гражданина уже подключен к системе быстрых платежей как у отправителя средств, так и у получателя, можно уже сейчас начинать пользоваться сервисом – ничего дополнительно подключать не надо. Потребуется только найти в мобильном приложении или Интернет-банке требуемую опцию. Если у получателя средств счет в банке, еще не вошедшем в Систему, совершить перевод не получится.

Зачем создавали Систему быстрых платежей

Ключевая цель СБП — предоставить людям возможность быстро, удобно и недорого перевести деньги на счет в другом банке по простому идентификатору, говорит представитель НСПК: «Система также направлена на повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения и содействие конкуренции на российском платежном рынке».

Как подключиться к системе быстрых платежей?

Инструкция по подключению к системе быстрых платежей на Andoid и iOS гаджетах может незначительно отличаться в зависимости от банка. Обычно принцип действий одинаковый — нужно зайти в мобильное приложение банка, а затем последовательно выполнить следующие шаги:

- В приложении банка нужно выбрать пункт «Профиль»/»Аккаунт», затем «Настройки» и «Система быстрых платежей».

- Чтобы подключить систему, дайте согласие на обработку данных и выберите, какие переводы будут включены (входящие, исходящие или все сразу).

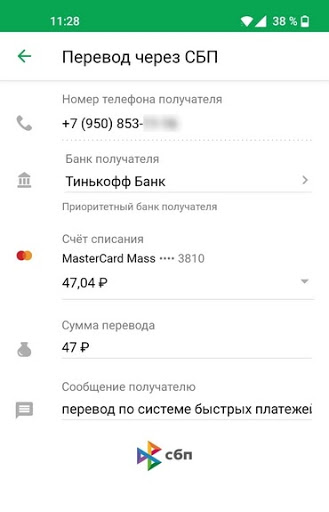

Система будет подключена мгновенно, и клиент сможет сразу осуществить быстрый платеж. Выполнить перевод по СБП просто:

- Зайти в мобильное приложение банка.

- Открыть раздел «Платежи» или «Переводы».

- Выбрать «Перевод через СПБ».

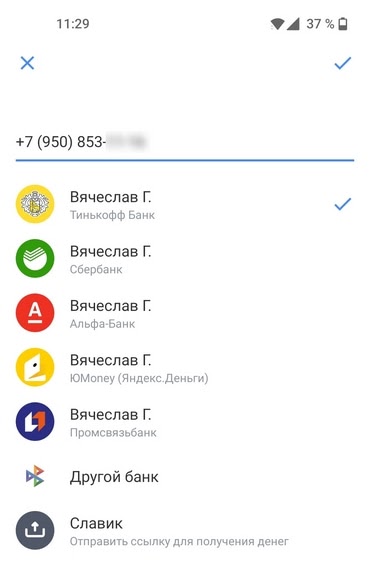

- Ввести номер телефона получателя.

- Выбрать банк, клиентом которого является получатель.

- Ввести сумму перевода и перевести деньги.

Будущее Системы быстрых платежей

Сейчас ЦБ и НСПК работают над еще двумя сценариями операций, которые могут появиться в Системе быстрых платежей на айфоне и на андроиде в 2022–23 годах:

- c2g (customer-to-government) — платежи физических лиц в пользу государства. Могут использоваться для оплаты налогов, штрафов, сборов, пошлин и т. п.

- g2c (government-to-customer) — платежи от государства в адрес физических лиц. Могут использоваться для выплат из государственного бюджета, например, пенсий, зарплат и т. п.

Также в следующем году продолжат развиваться существующие и появятся новые сервисы — как в части c2c-, так и c2b-платежей, сказал представитель НСПК. Например, в c2c будет развиваться функция pull, которая пока доступна для переводов между своими счетами в разных банках и позволяет перевести деньги со своих счетов в нескольких банках внутри только одного мобильного приложения банка.

По мере развития Системы быстрых платежей также могут сблизиться комиссии в разных сервисах переводов, считает Попов из TalkBank: «Комиссии платежных систем снизятся, а комиссия СБП вырастет так, чтобы банки, которые все это обслуживают, зарабатывали свою норму прибыли и могли обеспечивать и безопасность, и стабильность сервисов, и внедрение инноваций».

Плюсы и минусы системы быстрых платежей

СБП дает пользователям Android и iOS устройств множество преимуществ:

- Удобство. Единственный идентификатор, которой нужно указывать при переводе по системе быстрых платежей — номер телефона получателя платежа.

- Выгода. За переводы, сумма которых не превышает 100 тысяч рублей в месяц, комиссия не взимается. Если сумма перевода превысит 100 тысяч рублей в месяц, банк вправе брать комиссию 0,5% от суммы перевода, но ее размер не должен превышать 1,5 тысяч рублей за перевод.

- Услуга доступна в любое время. Сервис работает круглый год, даже в праздники, в режиме 24/7.

- Скорость. В системе быстрых платежей списание денежной суммы со счета и зачисление на другой счет выполняется мгновенно.

- Можно обойтись без карты. Перевод возможен даже при отсутствии пластиковой карты — для получения или отправки денег можно использовать обычный счет в банке. Переводы выполняются по любым счетам, за исключением кредитных. Если у пользователя имеется несколько счетов, он может указать, на какой из них следует получать переводы.

- Простота использования. Для работы с СБП не нужно устанавливать какое-то специальное программное обеспечение — операция выполняется с помощью обычного мобильного приложения вашего банка.

Как видите, плюсов у системы быстрых платежей очень много, однако не обходится без некоторых ограничений:

- Максимальная сумма одной транзакции не может превышать 600 тысяч рублей, причем банки-участники могут наложить дополнительные лимиты на размер переводов.

- Переводы в системе являются безотзывными, после отправления денег отменить перевод не получится. Поэтому будьте особенно внимательны при указании номера телефона и банка получателя и еще раз проверьте эти данные при подтверждении перевода. Если все-таки получатель денег был указан неправильно, для решения этой проблемы отправителю придется обратиться в свой банк, из которого был совершен перевод.

Вывод

Итак, теперь вы знаете, для чего нужна система быстрых платежей и как её подключить на Андроид или айфоне. Всё, что потребуется использовать, – официальное мобильное приложение банка.