Как подписала ДДУ онлайн

Квартиру решила оформить на себя. Муж не любит возиться с формальностями и документами, поэтому был не против. Поскольку брачного договора у нас нет, любое имущество будет считаться совместно нажитым и разницы, на кого оно оформлено, тоже нет.

После бронирования застройщик мне прислал смс с инструкцией. По ней я загрузила скан паспорта, СНИЛС и заполнила анкету. Затем нужно было сделать такие шаги.

Выпустить электронно-цифровую подпись. Э ЦП — это цифровой аналог рукописной подписи. Она нужна, чтобы подписать документы в дистанционном формате. Действует год.

ПИК сотрудничает с двумя удостоверяющими центрами — «Технокадом» и ID Point. Можно выпустить подпись любого центра через личный кабинет на сайте застройщика. Если участников сделки несколько, ЭЦП нужна каждому.

Мой удостоверяющий центр — ID Point. Я установила его приложение на телефон и следовала инструкции по выпуску подписи.

Смс от застройщика о том, что нужно выпустить электронную подпись

Чтобы выпустить ЭЦП, нужен сертификат. Обычно бумажный сертификат и заявление привозит курьер. Но у меня есть биометрический загранпаспорт с электронным носителем информации, где записаны мои персональные данные, включая биометрию. С помощью смартфона и специального приложения можно считать электронный чип паспорта и таким образом идентифицировать личность человека удаленно, как того требует закон «Об электронной подписи».

Для этого смартфон кладут на страницу с биометрическими данными и сканируют их с помощью приложения ID Point. Таким простым способом подтверждается личность и выпускается ЭЦП.

Информация об этом автоматически появляется в личном кабинете на сайте застройщика. Сам сертификат хранится в электронном виде в приложении. Вся процедура заняла всего пять минут.

Муж тоже установил такое приложение и прошел эту процедуру: он стал поручителем и подписал договор поручительства по кредиту.

Подписать ДДУ. На следующий день в моем личном кабинете на сайте застройщика появился договор участия в долевом строительстве, чтобы я могла с ним ознакомиться. Я подписала его электронной подписью: просто нажала внизу кнопку «Подписать».

Смс от застройщика с предложением подписать ДДУ

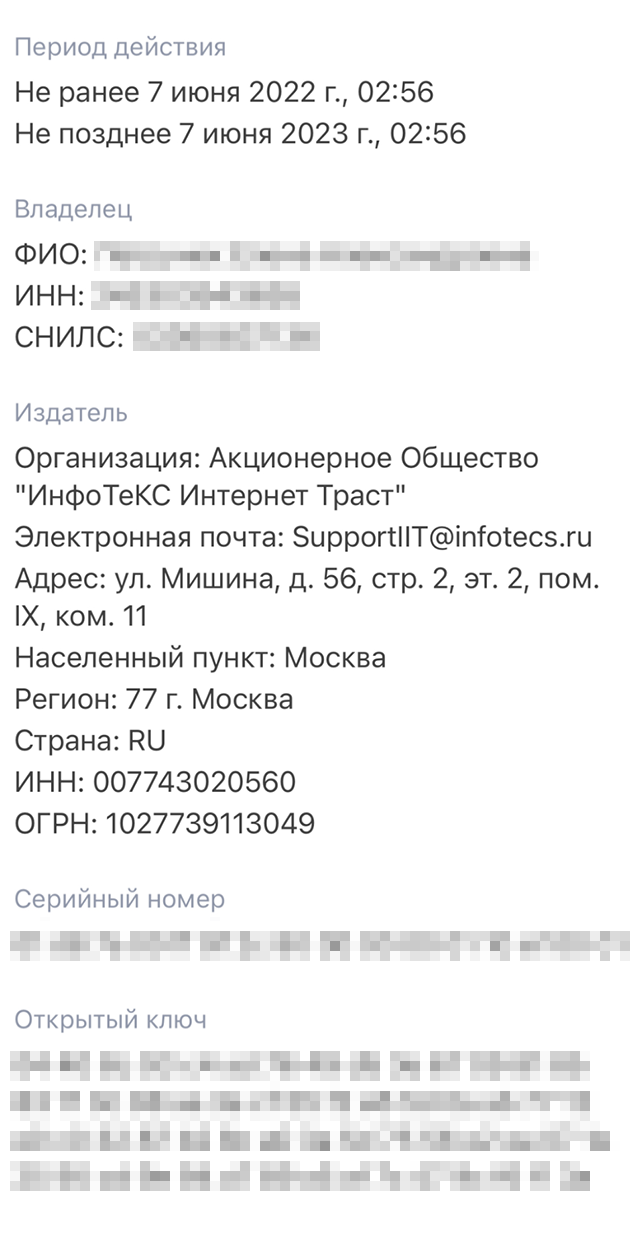

Сертификат электронной подписи в приложении

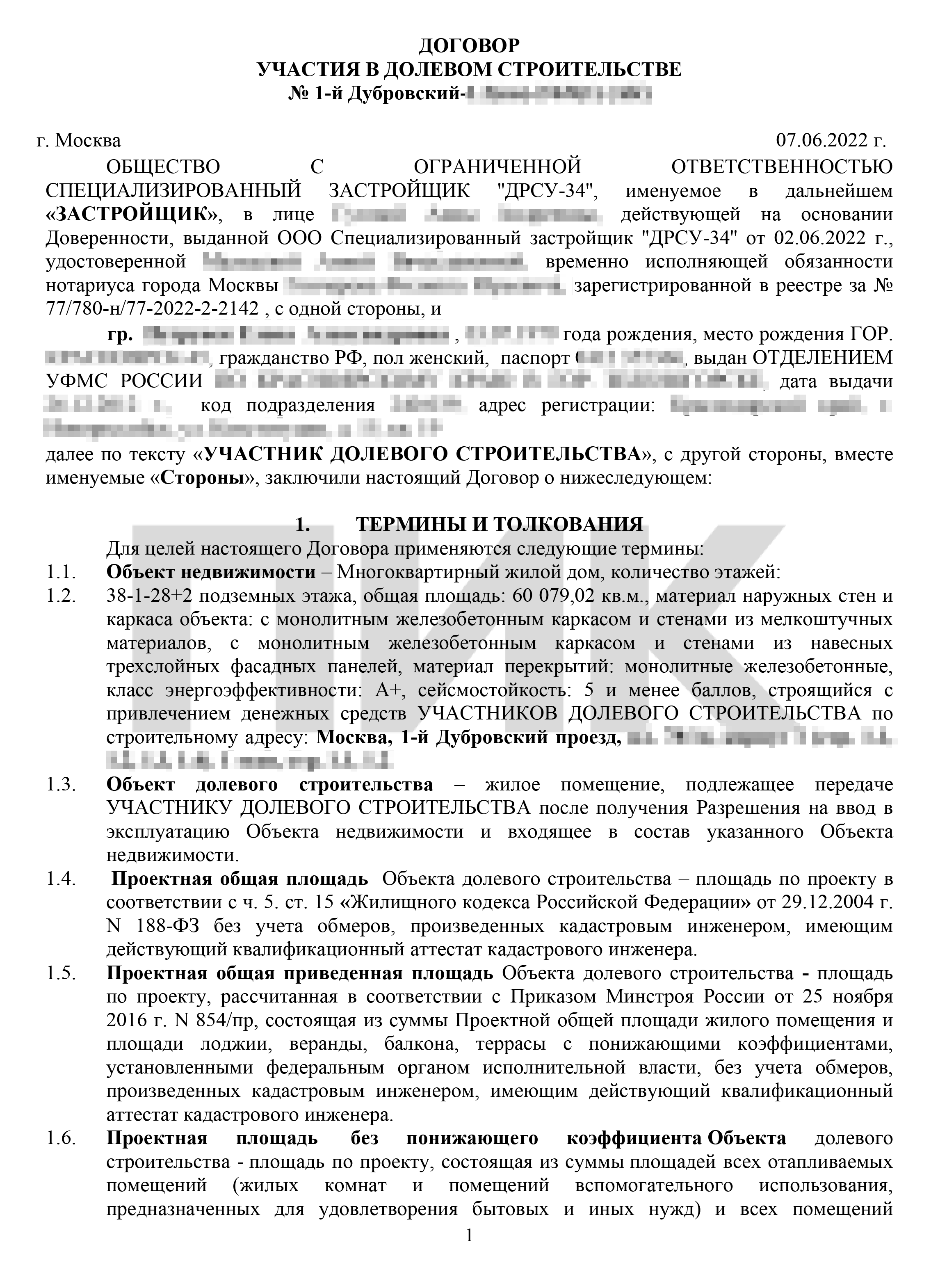

Так выглядит мой ДДУ, подписанный ЭЦП

Открыть счет в банке. Далее представитель застройщика попросил меня открыть Это обычный счет, который бесплатно открывают для клиента по договору банковского обслуживания и привязывают к нему неименную карту. Поход в отделение ВТБ в Новороссийске занял у меня 20 минут. На этом счете хранится первоначальный взнос до того, как его перечислят через сервис безопасных расчетов в банк.

Как сэкономили на страховании жизни и квартиры

Когда банк оформляет ипотеку, то требует застраховать жизнь и работоспособность заемщика. Страховка оформляется на год, затем ее нужно каждый раз продлевать. Если этим пренебречь, ставка по кредиту повышается — это прописывается в ипотечном договоре.

Когда квартира сдана и оформлена в собственность, банк может потребовать застраховать еще и ее. Если этого не сделать, также могут поднять процентную ставку. Я об этом пока не думаю: до сдачи квартиры еще долго. От меня потребовалось только страхование жизни.

Вот как у меня получилось на этом сэкономить. От застройщика я получила рекламное письмо с предложением воспользоваться услугой одной из компаний. Затем я зашла на сайт ВТБ и проверила, что компания числится в списке аккредитованных банком страховщиков. У страховщика действовала акция: если оплачивать полис картой «Мир», кэшбэк 20%. С учетом этого полис обошелся в 11 115,72 ₽.

Для сравнения я воспользовалась калькулятором страхования жизни — самый выгодный вариант стоил 13 900 ₽. Когда мы оповестили банк, где оформим полис, нам предложили страховку от «Согаза» за 13 200 ₽, которая раньше стоила 24 644 ₽. Но я отказалась.

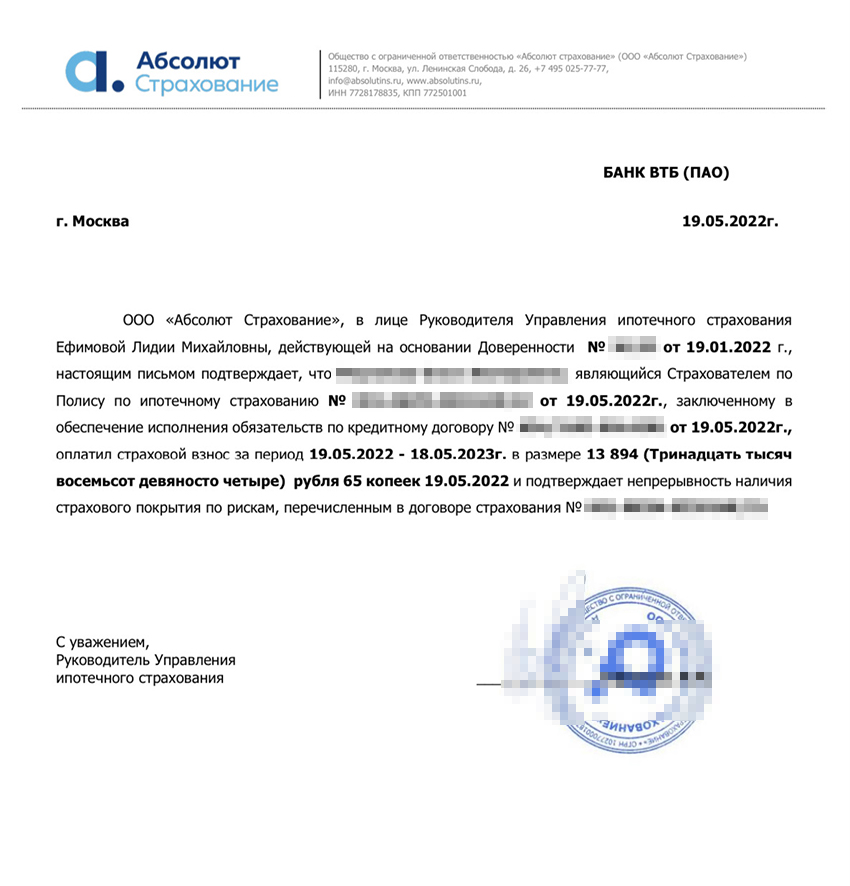

Документ от страховой компании с подтверждением оплаты полиса

Кратко о покупке квартиры в ипотеку онлайн

Станьте героем Т—Ж. Покупали недвижимость? Расскажите, как все прошло и что купили

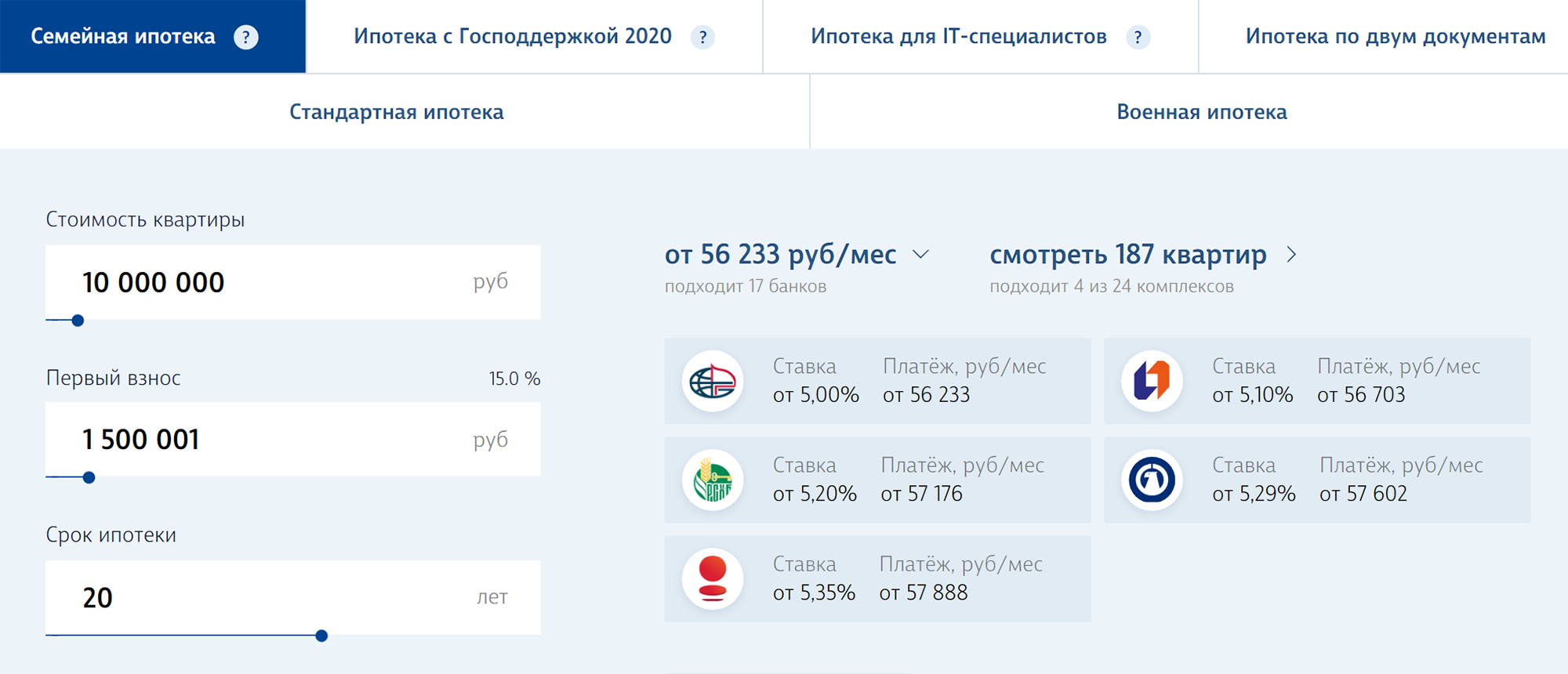

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Семейная ипотека под 6%

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 1 июля 2024 года, а если инвалидность у ребёнка была установлена и он родился до 31 декабря 2023 года, — тогда до 31 декабря 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ. РФ.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Страховании можно сравнить предложения разных компаний и оформить нужную страховку буквально за пять минут и без наценки.

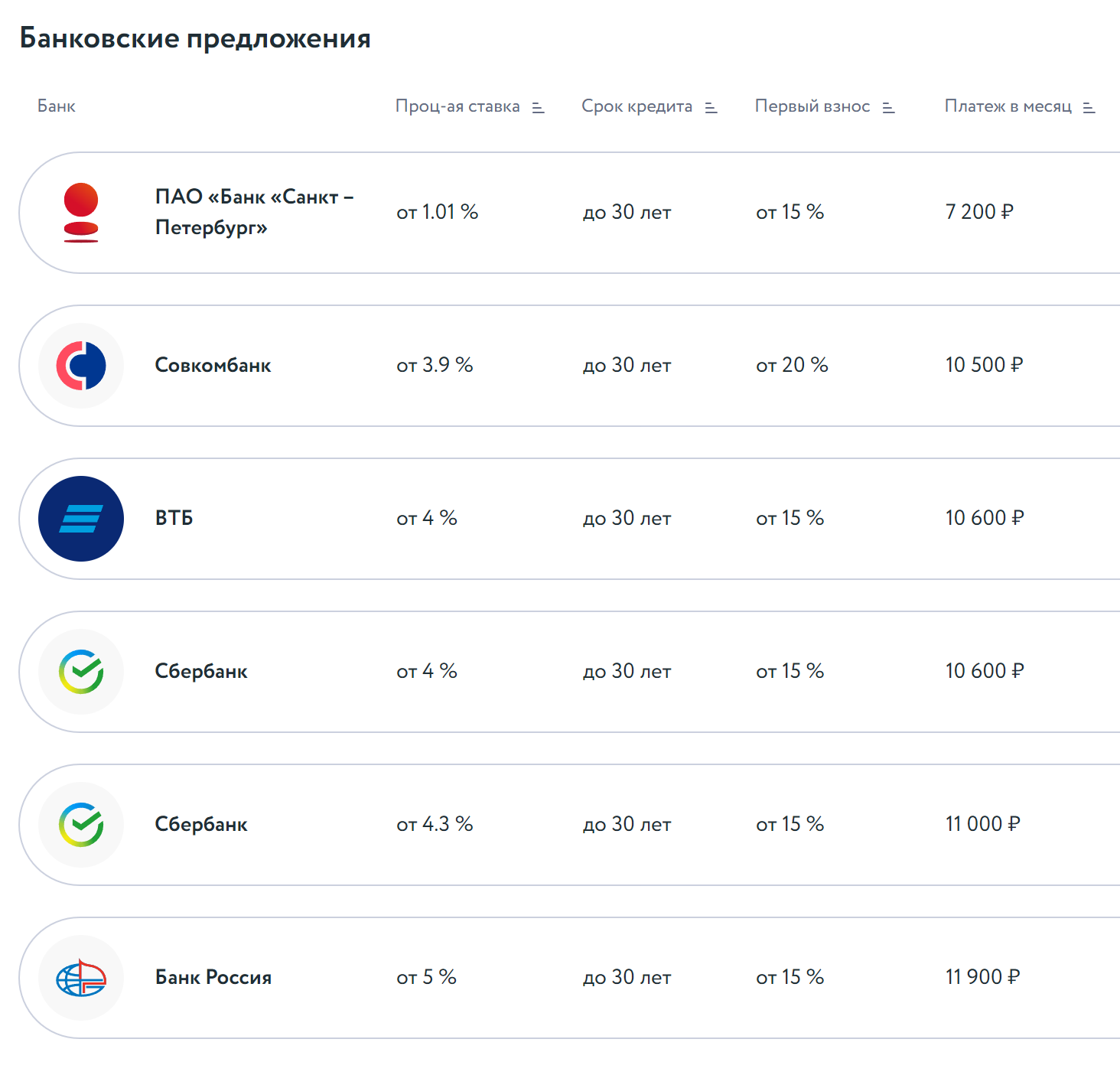

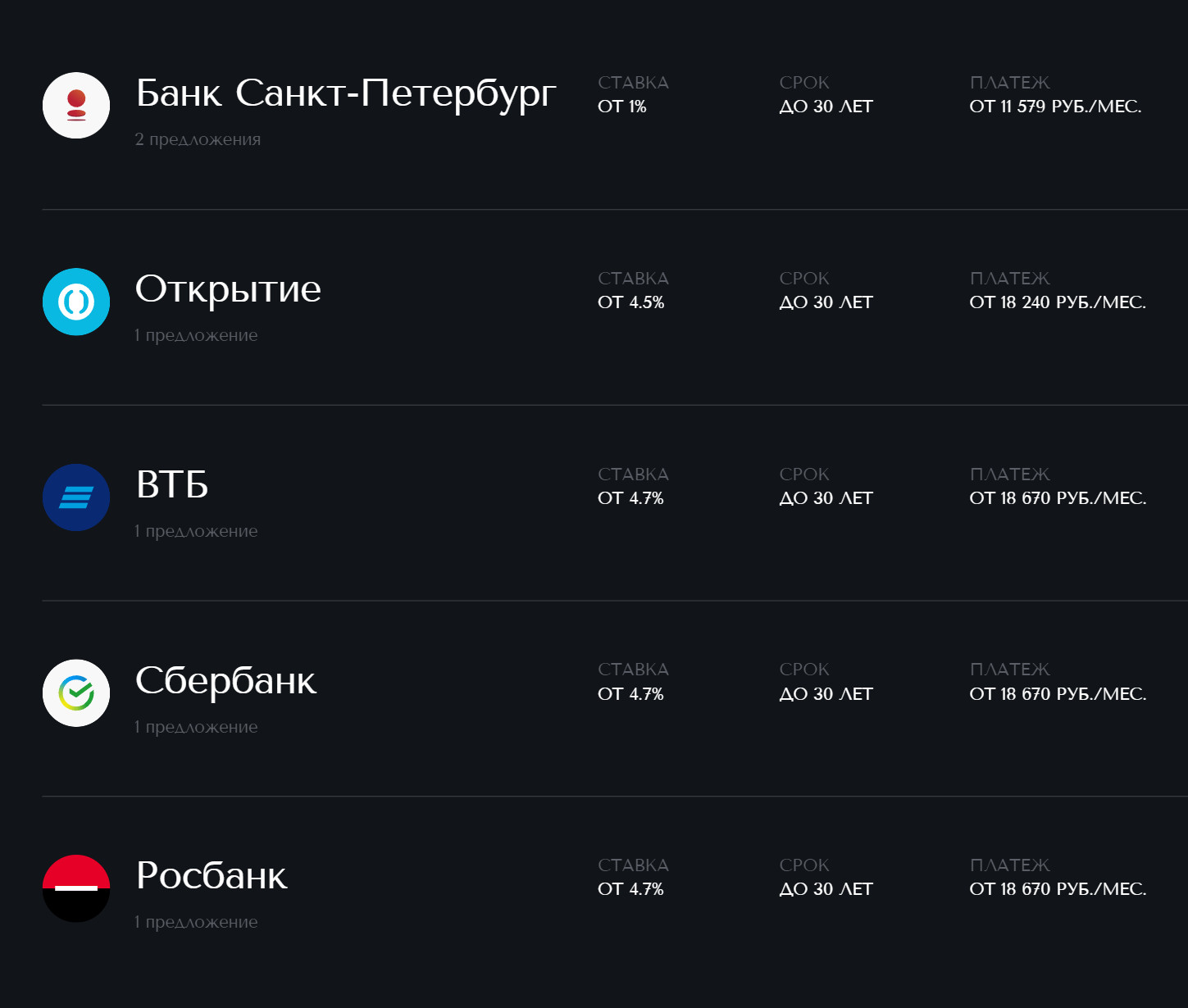

Кто из застройщиков предлагает ипотеку

Ипотеку по сверхнизким ставкам предлагает оформить не каждый банк и не каждый девелопер. Вот на каких условиях работают крупнейшие застройщики в марте 2023 года.

ПИК. Предлагает минимальную ставку от 4% по программе господдержки или семейной ипотеки, но такие условия работают только для новостроек в Санкт-Петербурге. Еще есть акция «Берем проценты на себя», когда первые пять лет по ипотеке застройщик компенсирует клиенту проценты, а далее ставка 8%.

Setl Group. Предлагает ставку 0,01% в партнерстве с ВТБ и только на период строительства объектов.

Далее — стандартная ставка в зависимости от программы: семейная — 5,7%, и так далее.

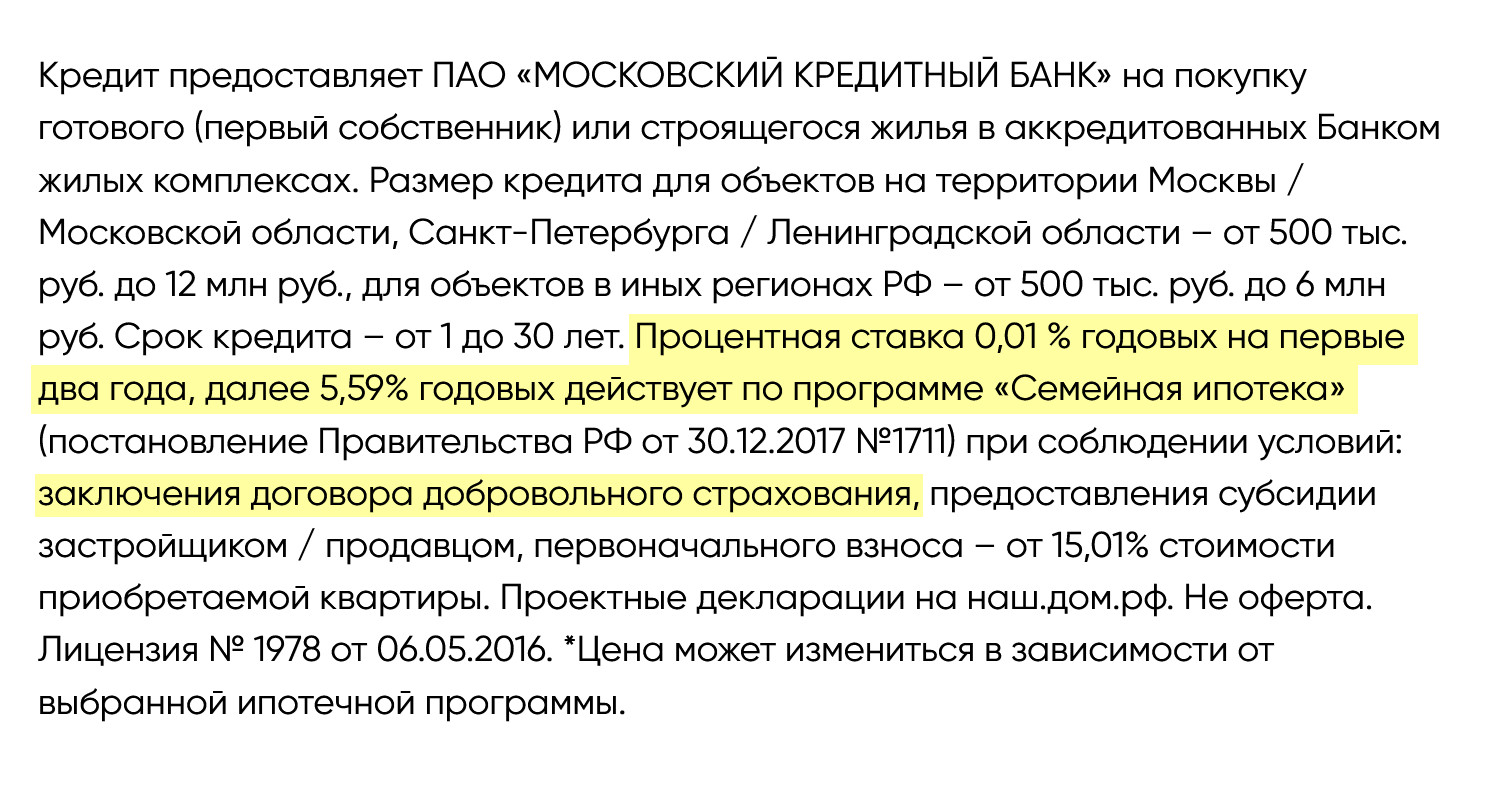

КГ «Самолет». Предлагает ипотеку под 0,01% — по программе семейной ипотеки и господдержки. В обоих случаях льготная ставка действует первые два года после подписания ДДУ. Потом процент стандартный, какой действовал на момент подписания договора: 5,59% для семейной ипотеки или 7,46% для обычной льготной. Программу девелопер реализует в партнерстве с банком МКБ и ВТБ.

С другим кредитором, банком «Санкт-Петербург», есть по субсидированным программам, но только на период строительства объекта. После ввода в эксплуатацию ставка стандартная. С остальными банками, например «Совкомбанком», «Сбербанком» и «Альфа-банком», минимальная ставка — до 6,49%.

«Эталон». Минимальную ставку предлагает вместе с банками МКБ и ВТБ — 0,01%. Выше ставка с банком «Санкт-Петербург», 1%, и с «Открытием» — 1,99%. Пониженная действует только первые два года, а далее базовая ставка.

При этом часть банков для минимальной ставки требует первоначальный взнос от 20%, если он от 15 до 20%, то ставку увеличат на Еще некоторые кредиторы попросят оплатить дополнительные услуги, обычно — электронную регистрацию.

ЛСР. Предлагает ставку 0,1% в партнерстве с МКБ. И такой процент действует только в период строительства дома, а далее стандартная ставка:

С банком «Санкт-Петербург» ставка 1% на период строительства ЖК. С «Открытием» доступна ставка 1,99% по семейной ипотеке на весь срок. С «Альфа-банком», Сбером и ВТБ минимальная ставка на весь срок. Удорожание по каждому объекту свое.

ГК «А101». Предлагает ипотеку под 1,01—5,6%. В программе участвуют разные банки: «Санкт-Петербург», «Газпромбанк», РСХБ, ВТБ, Сбер и «Совкомбанк». В зависимости от условий банка устанавливается минимальная ставка и взнос 15—20%.

Банк ВТБ выдает ипотеку с застройщиком под фиксированную ставку 4%, но такие условия только по семейной программе. У Сбербанка ставка 4% по семейной ипотеке и программе господдержки 6%.

ЦДС. Предлагает ставку 3% для всех клиентов вне зависимости от базовой ипотечной программы. Такая акция работает до 31 марта 2023 года. Например, в банке Дом.рф по программе господдержки, семейной или и на весь срок кредита. Удорожание объекта — от 5 до 25%, оно зависит от базовой программы и первоначального взноса.

С банком ВТБ ставка еще ниже — 1,01% первые при удорожании .

ГК «Гранель». Минимальная ставка 3% в партнерстве с банком по семейной ипотеке, господдержке и

А если оформлять обычную ипотеку, не по льготной программе, минимальная ставка будет от 6,04%.

«Инград». Сейчас минимальная ставка, которую предлагает девелопер, — 3%.

Такой процент будет при работе с единственным банком — МКБ. А еще с 15 марта появилась акция с «Совкомбанком», по которой ставка 0,0% по господдержке и семейной ипотеке первые — зависит от программы. А далее стандартная для таких программ — 6,2% и 4,9% соответственно.

РСТИ, «Росстройинвест». Минимальная ставка 1% идет в партнерстве с банком «Санкт-Петербург».

Это процент при льготной ипотеке: с господдержкой, семейной или ИТ. Ставка действует до сдачи дома, а после увеличится до базовой.

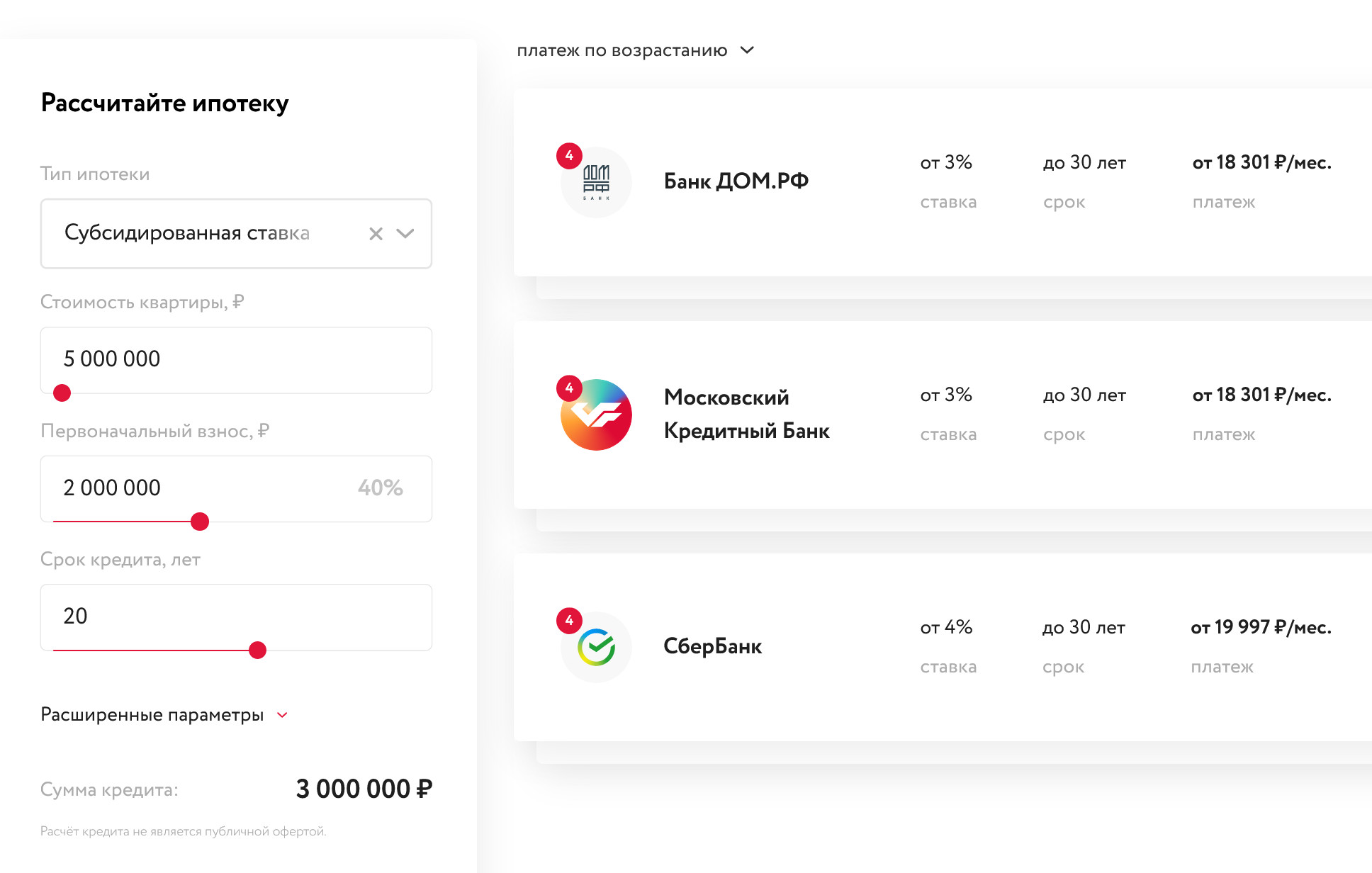

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе 80 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

Как забронировала квартиру

Я покупала квартиру в кредит, поэтому первым делом отправила заявку на ипотеку с сайта застройщика, чтобы банк ее одобрил. В ней указала телефон, ФИО и паспорт заемщика. На него оформляют личный кабинет, а на телефон приходит код подтверждения.

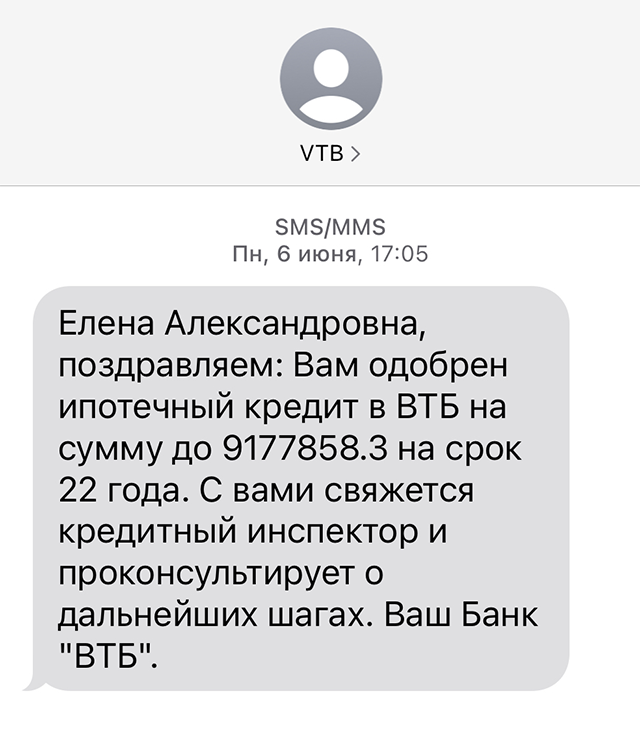

С субсидированной ипотекой 0,1% на тот момент работало несколько банков: ВТБ, Сбер, «Совкомбанк», банк Через час ВТБ одобрил мне кредит на 22 года — до 9 177 858 ₽ с первоначальным взносом 15%.

Смс от ВТБ, который одобрил мне ипотечный кредит

Когда банк одобрил ипотеку, я уже целенаправленно стала подыскивать квартиру и смотреть разные жилые комплексы. Расскажу, как устроена покупка у застройщика онлайн:

Мне хотелось избежать этой «добровольной» услуги, и я изучила правила. Оказалось, что сумма за бронь не возвращается и не входит в стоимость квартиры — это плата за то, что застройщик закрепляет за клиентом квартиру на 10 дней и фиксирует ее стоимость. Поэтому советую выбирать квартиру тщательно: если сначала забронируете одну, а потом передумаете и захотите другую, придется заплатить 10 000 ₽. Так ловкий застройщик понемногу зарабатывает на нереализованных бронированиях.

Когда я выбирала жилой комплекс, на «Первый Дубровский» даже не надеялась, ведь я видела, что все студии там моментально бронируются. После старта продаж прошло несколько дней, но я решила на всякий случай проверить. Мне повезло: в продаже оказались три студии стоимостью до 7 214 805 ₽. Вероятно, не одобрили ипотеку или застройщик решил разбавить ассортимент.

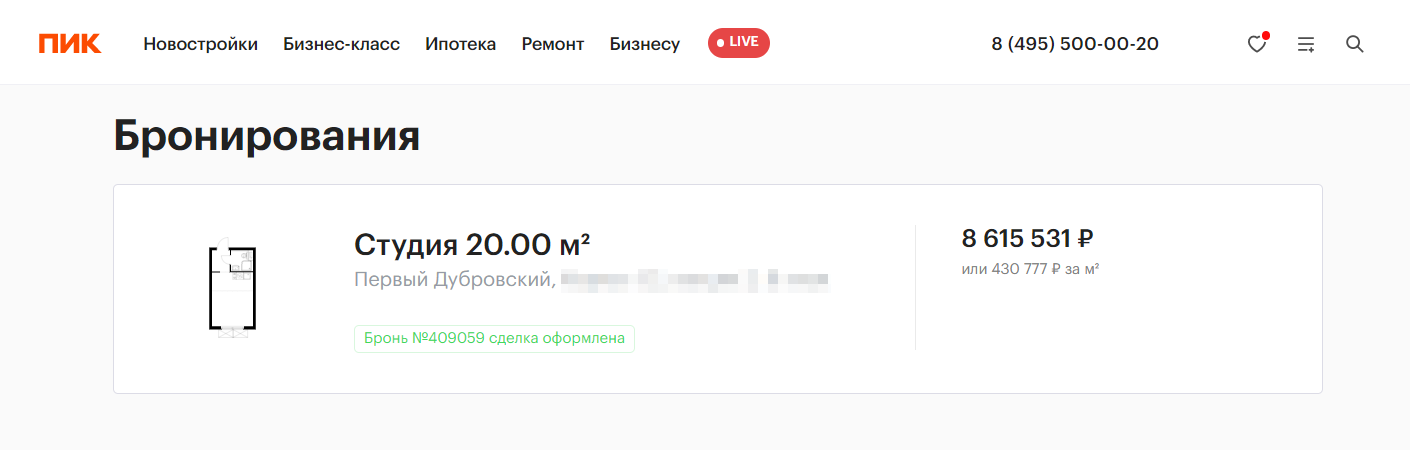

Я забронировала студию с самой низкой ценой.

Моя бронь на студию в жилом комплексе. Цена выросла с 7 075 105 до 8 615 531 ₽ из-за ипотеки под 0,1% — об этом далее

Как выбирала застройщика и ЖК

Застройщик. Когда решила покупать квартиру, ставка 0,1% на весь срок была только у одного застройщика «ПИК» — его и выбрала. Других вариантов на тот момент не было. На что еще обращала внимание:

Выбор ЖК. Я подбирала комплекс по следующим критериям:

Сначала я изучила город по карте, а потом стала читать советы экспертов по недвижимости Москвы и инвесторов, на чьи каналы подписана, и все анализировать.

Я рассматривала ЖК «Амурский парк» в Гольянове и ЖК «Новое Очаково» на так как укладывалась в их цены от 7 млн рублей. Оба планировали сдать к концу 2024 года. Они находились недалеко от метро, и квартиры в них легко.

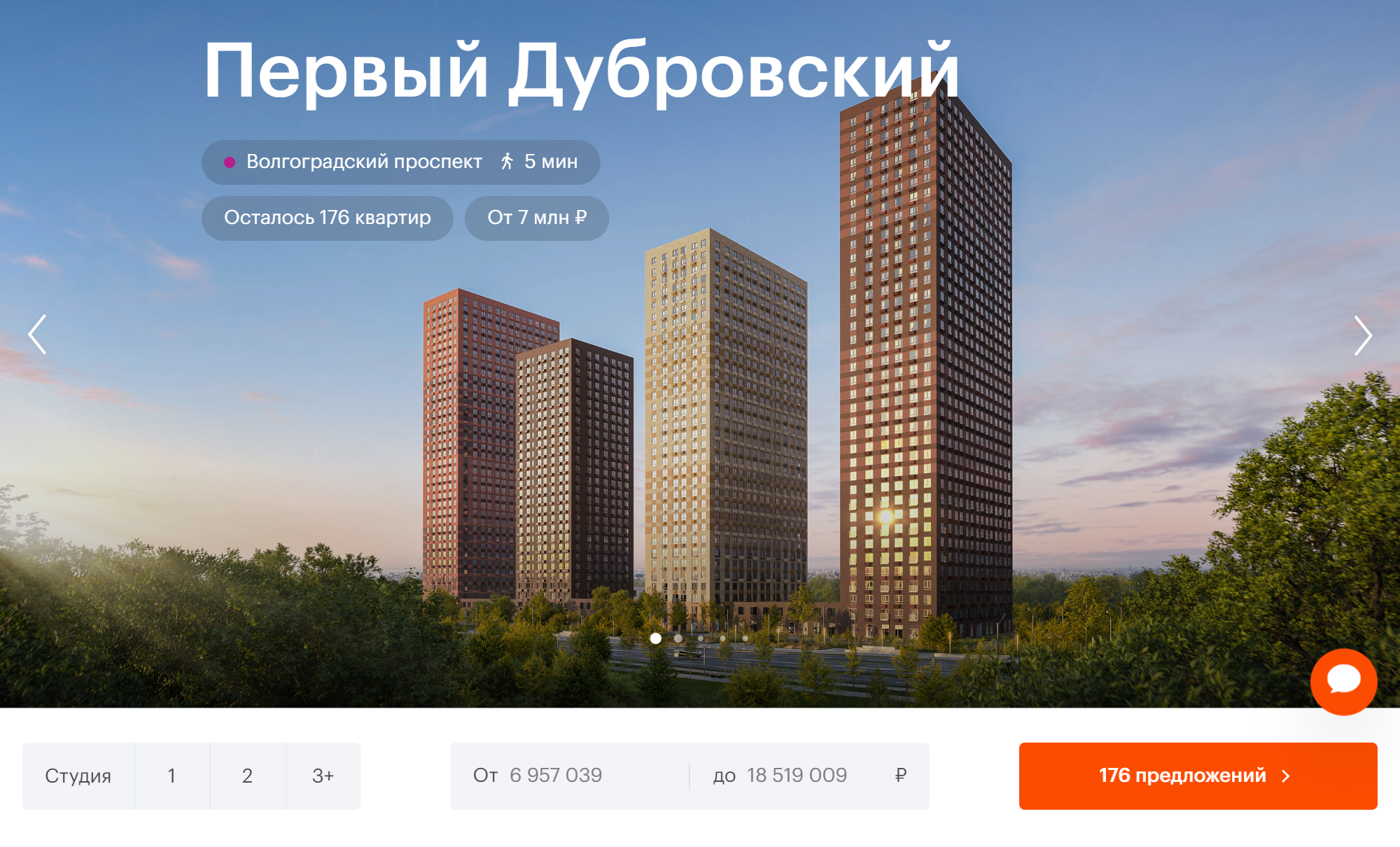

Примерно в время ПИК объявил старт продаж в ЖК «Первый Дубровский» в Южнопортовом районе. Первый корпус обещали сдать к 30 июня 2025 года.

Чем мне понравился комплекс:

Я заинтересовалась этим комплексом, но потом прочитала, что все студии в нем были забронированы за 20 минут с момента старта продаж. Для меня это было косвенным подтверждением его инвестиционной привлекательности. Забегая вперед, скажу, что мне удалось купить студию именно в этом ЖК.

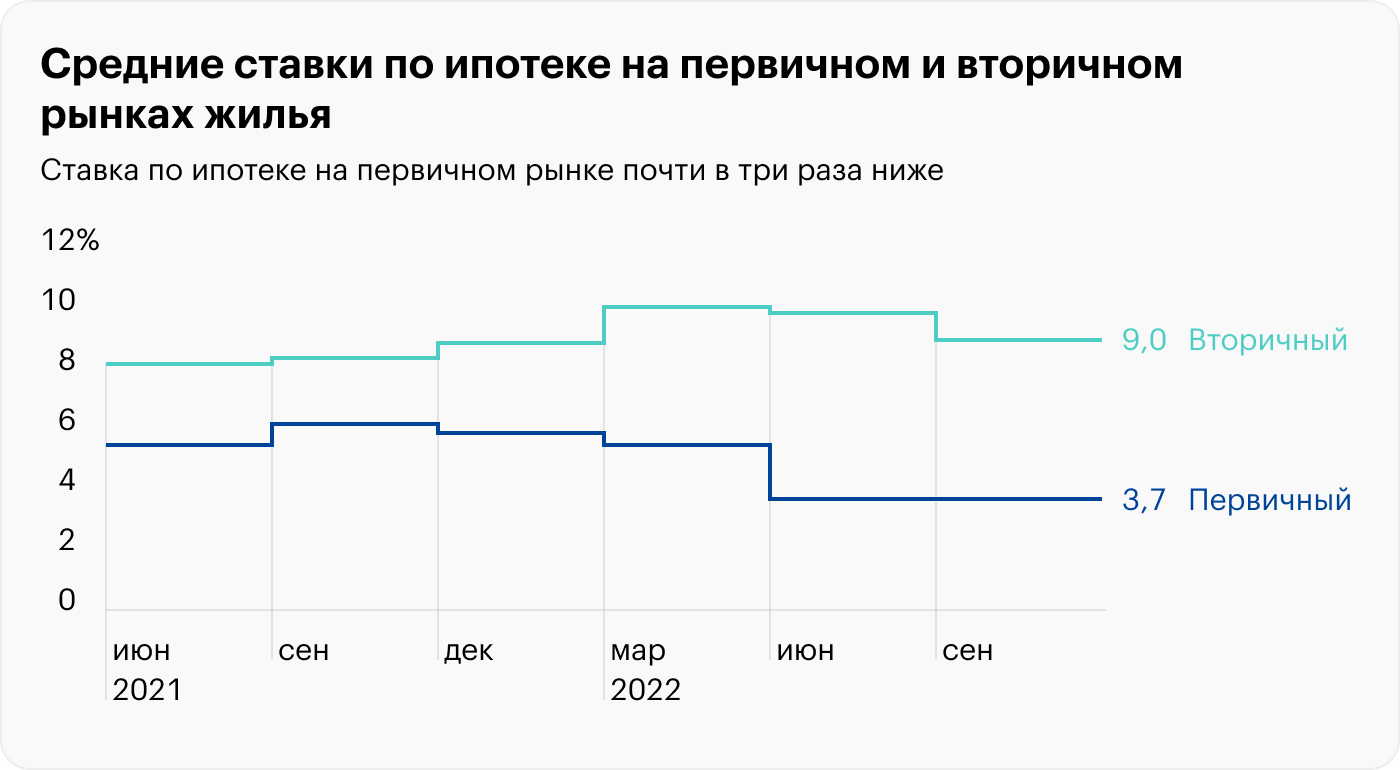

Как субсидированная ипотека повлияла на рынок

Вот некоторые из последствий.

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

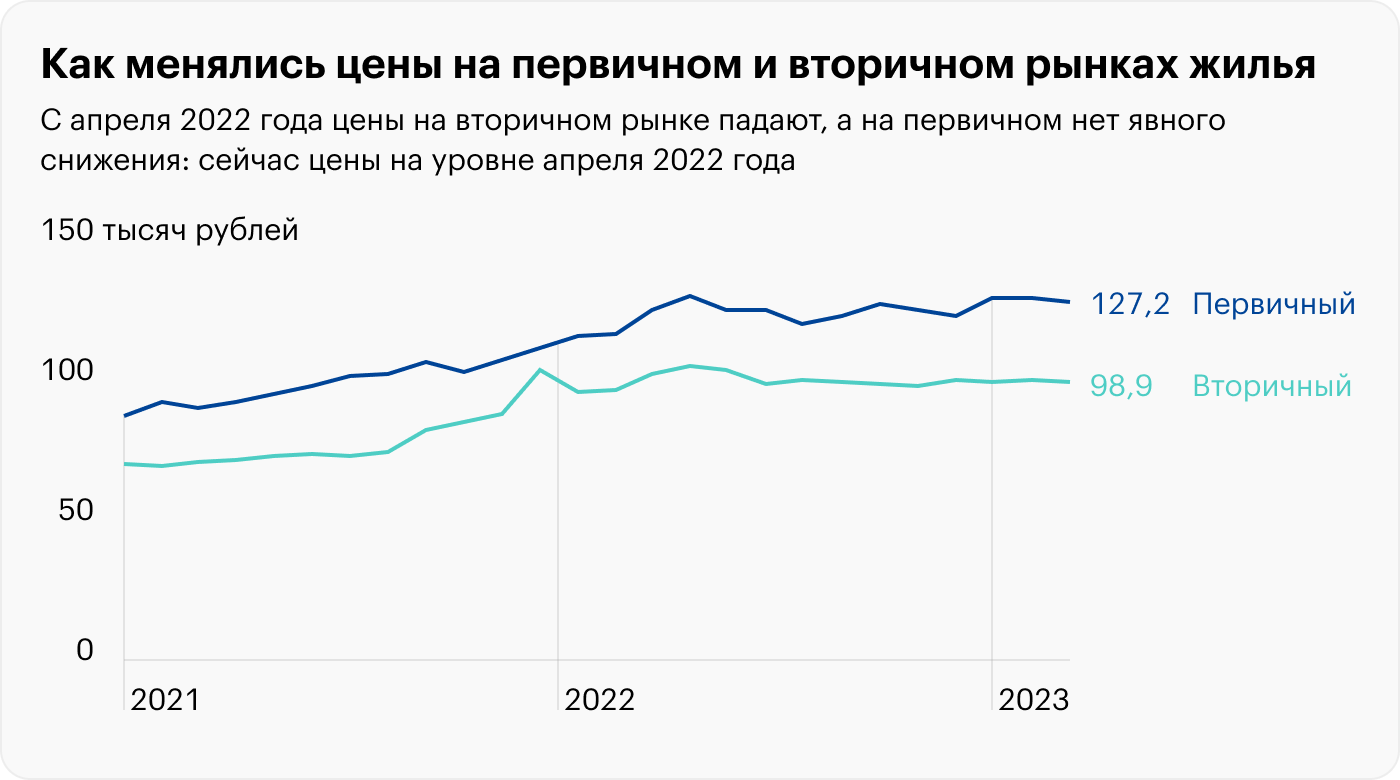

Рост цен на первичную недвижимость. Согласно индексу , который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 ₽ против 129 074 ₽ в новостройках.

Как забронировали квартиру у застройщика и оформили сделку

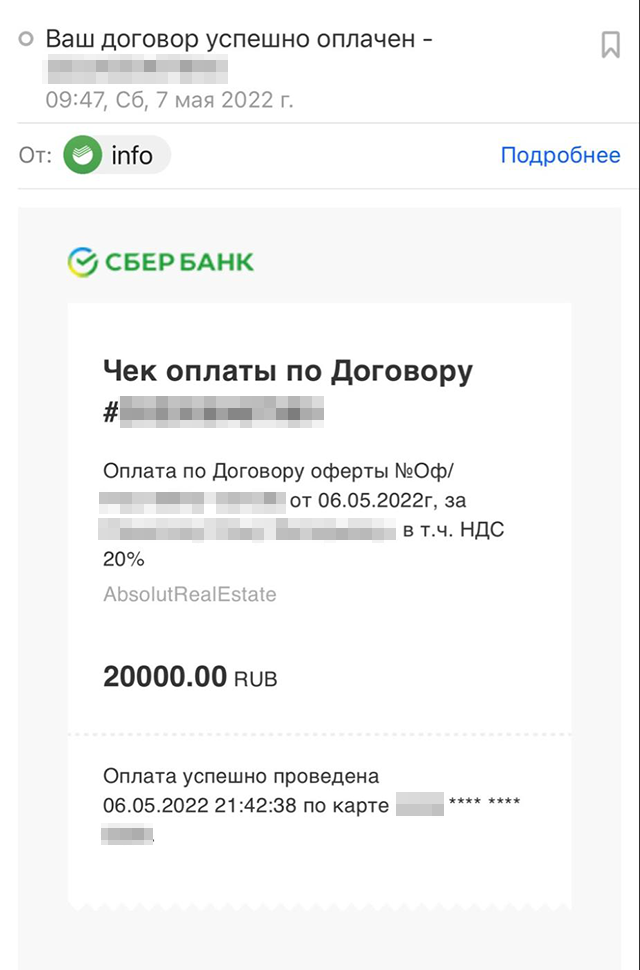

Я торопилась забронировать квартиру, чтобы на нее не выросла цена. Бронирование платное, мне оно обошлось в 20 000 ₽, бронь действовала 15 дней. Это отдельная услуга, которая не включена в стоимость жилья.

Я сделала бронь, как только пришло одобрение от ВТБ по ставке 5,7%. Это было правильным решением. Еще две недели банк одобрял субсидированную ставку, мы готовились к сделке. За это время цены поднялись, и аналогичные квартиры в ЖК выросли в цене почти на 1 млн рублей — более чем на 10%. То есть бронь многократно окупилась. А еще не пришлось сидеть на иголках, каждый день переживая, что квартира уйдет или изменится цена.

Менеджер от застройщика прислал мне ссылку для оплаты брони, и я оплатила услугу картой

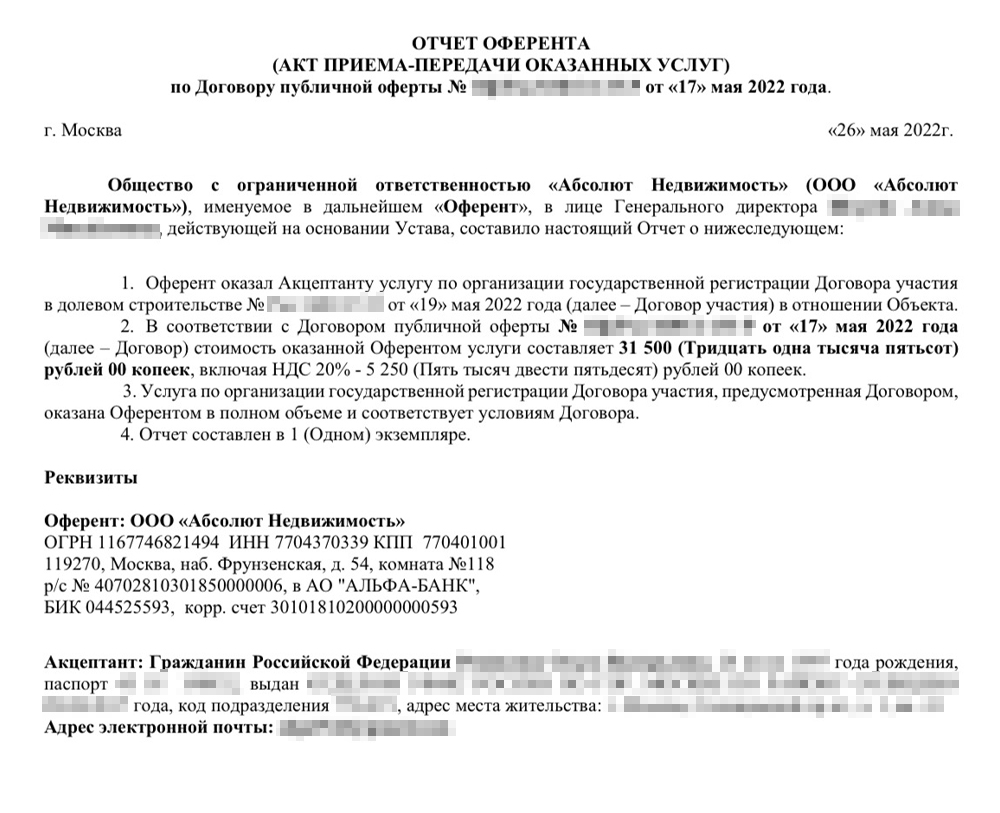

В конце мая 2022 года мы подписали ипотечный договор с ВТБ. После этого нужно было оплатить застройщику допуслуги — ипотечного менеджера, оформление договора долевого участия в Росреестре и открытие аккредитива в банке. Аккредитив — это виртуальная банковская ячейка, через которую проводят сделку.

В сумме за услуги застройщика мы отдали 56 500 ₽ — эти деньги не входят в стоимость квартиры. Застройщик получил их в свою кассу — в то время как плату за квартиру он принял через аккредитив.

Отчет застройщика о том, что он организовал регистрацию ДДУ в Росреестре, — 31 500 ₽

Последовательность оформления сделки. Вот как вся процедура покупки квартиры выглядела пошагово:

Когда договор подписан, застройщик заинтересован быстрее зарегистрировать его в Росреестре, так как это условие для раскрытия аккредитива. У нас регистрация заняла неделю, об успехе сообщил менеджер застройщика

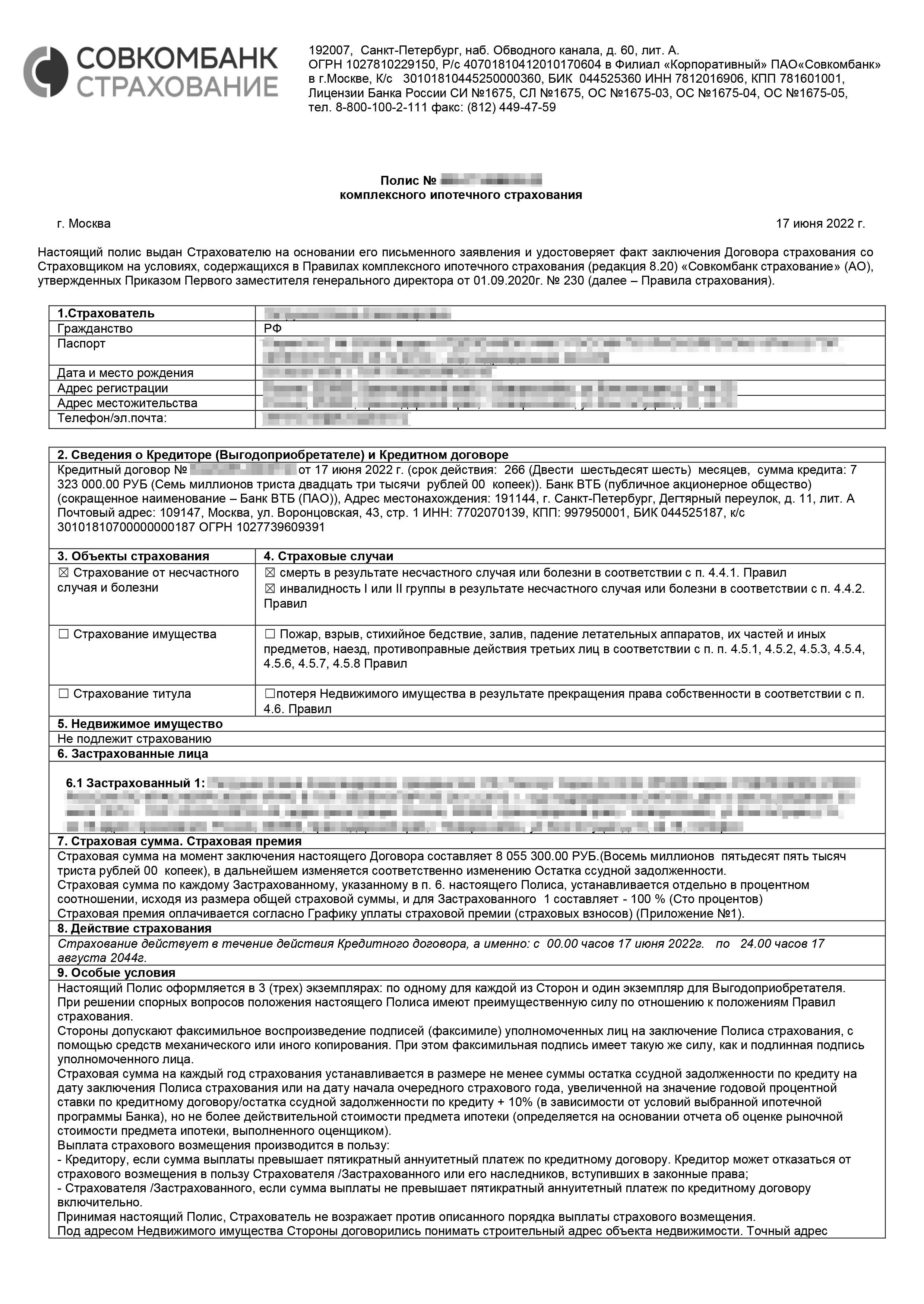

Как я выбрала страховую компанию

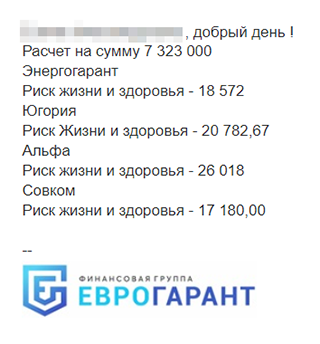

До того, как подписывать кредитный договор, нужно оформить страхование жизни и здоровья на всю стоимость кредита — 7 323 000 ₽. Ради интереса я позвонила застройщику, чтобы узнать цену страховки в она оказалась высокой — 32 418 ₽ за год.

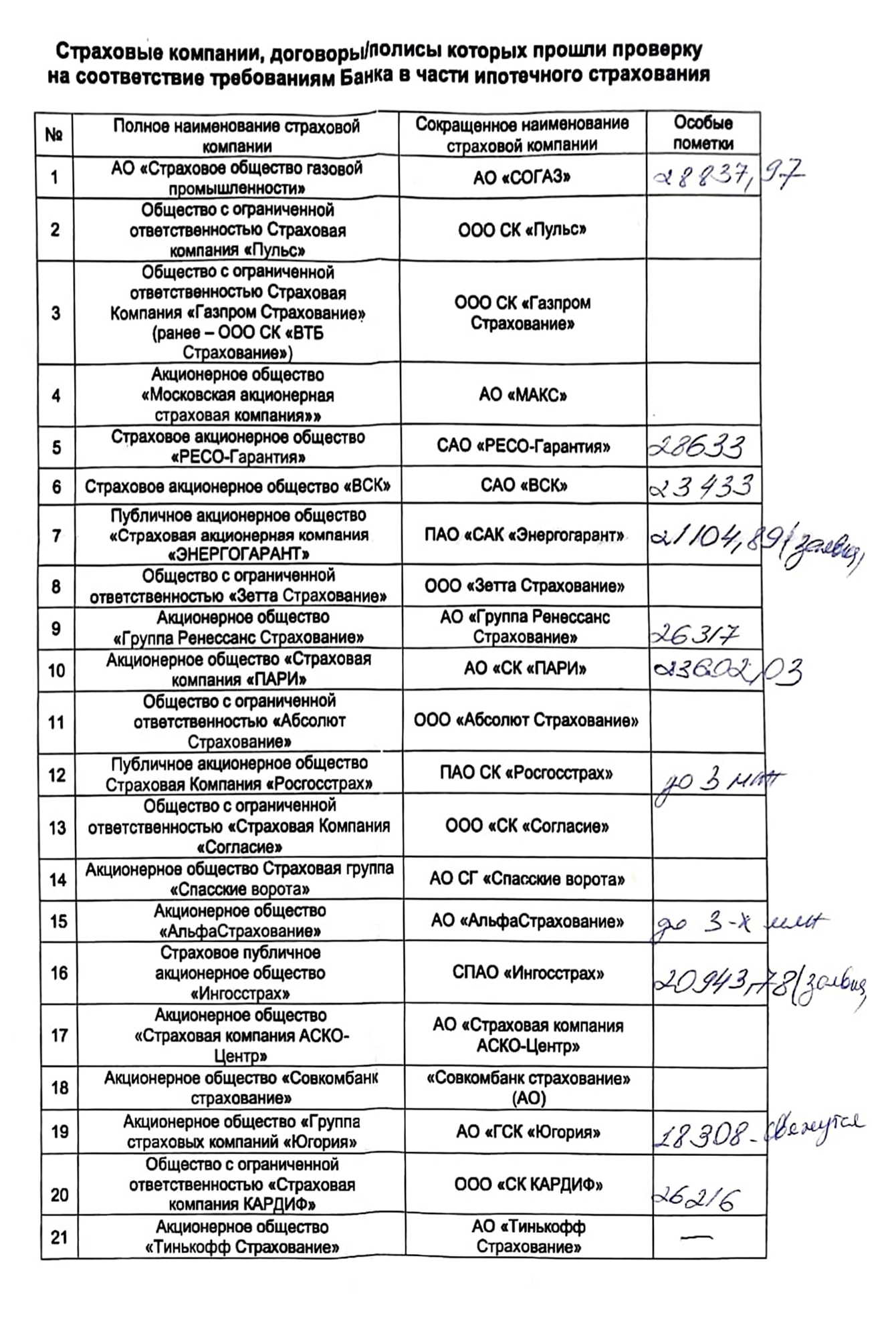

Поэтому я зашла на сайт ВТБ, распечатала список страховых компаний, которые аккредитованы банком в части ипотечного страхования, и проверила стоимость их услуг в интернете. самостоятельно рассчитала сумму на калькуляторе, оставила заявку.

На следующий день мне на электронную почту пришло письмо от специалиста по работе с клиентами финансовой группы «Еврогарант» с вариантами стоимости страховки. Из них я выбрала самую недорогую — за 17 180 ₽.

Менеджер страховой сама связалась с моим ипотечным менеджером, запросила кредитный договор, подготовила письмо-заключение для банка и снизила для меня страховую премию до 16 433 ₽.

ВТБ тоже прислал предложение от своей страховой компании АО «Согаз». Стоимость страховки на их сайте — 28 838 ₽. Когда позвонила менеджер, я сказала, что нашла страховку дешевле. Она поинтересовалась стоимостью и сказала, что «Согаз» предложит мне индивидуальные условия. В итоге они снизили стоимость до 21 415 ₽. Меня это не устроило, и я оплатила страховку в той компании, что выбрала сама.

Чтобы сравнить стоимость страховок в аккредитованных банком компаниях, я составила вот такую таблицу. Где-то самостоятельно рассчитала сумму, а где-то отправила заявку

А после получила вот такое письмо с предложениями цен разных страховых компаний

Я потратила на анализ стоимости услуг разных страховых компаний полчаса, а сэкономила 16 085 ₽ по сравнению со стандартной страховкой, которую предлагал ПИК.

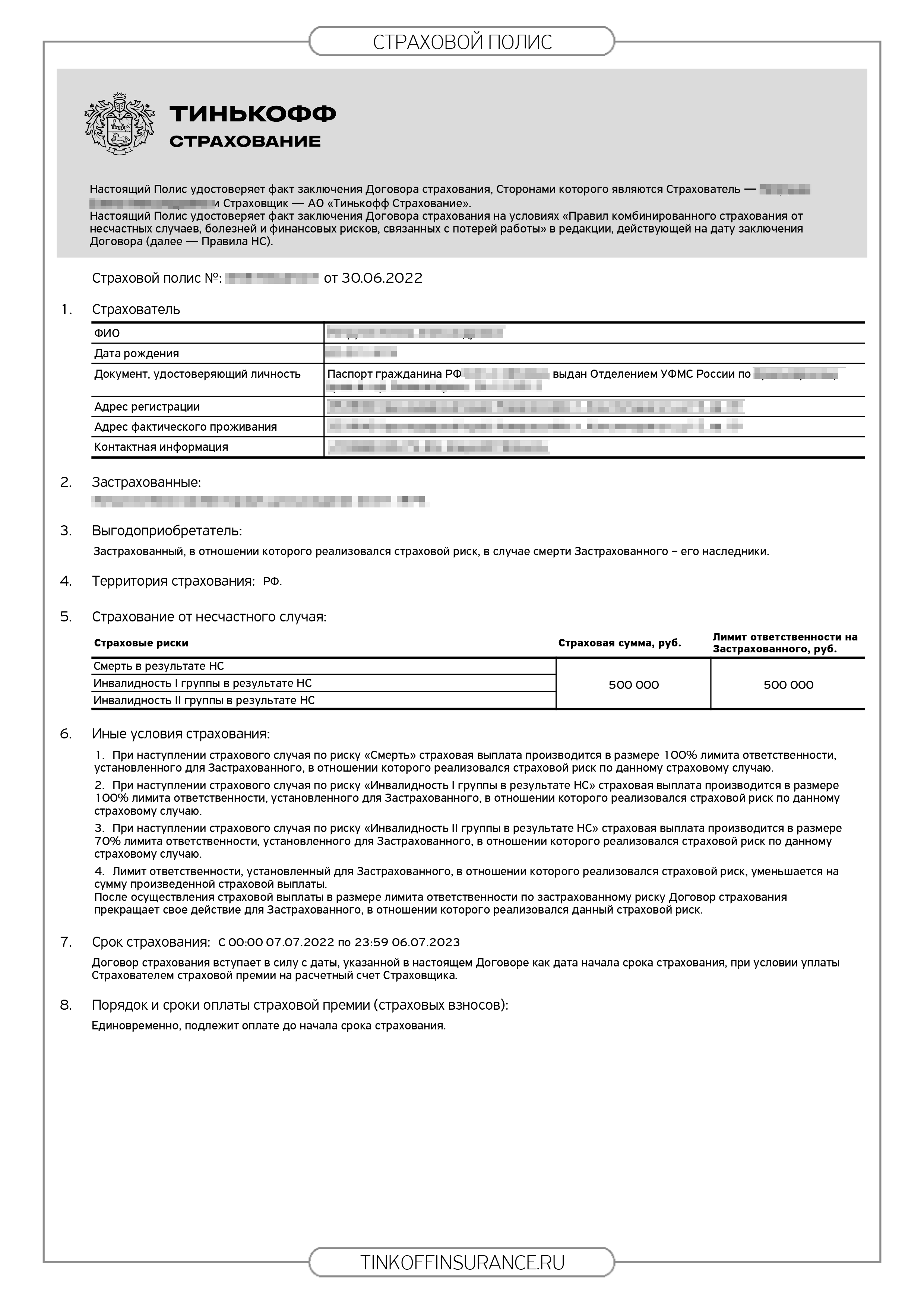

Мой муж — поручитель по кредиту. По договору я была не обязана его страховать, но решила это сделать на всякий случай. Я выбрала выгодный вариант по цене и условиям в Тинькофф Страховании — 1850 ₽ в год на сумму 500 000 ₽. А поскольку у меня подключен сервис Tinkoff Pro, я получила за страховку. Мелочь, а приятно.

Мой полис в «Совкомбанк-страховании»

Полис мужа в Тинькофф Страховании

Вопросы об ипотеке от застройщика

продать квартиру. Любую ипотечную квартиру можно продать. Для этого придется получить согласие кредитора, потому что квартира в залоге и сделка по отчуждению проходит с его согласия.

Это важно, если по ипотеке есть проблемы с выплатами, скажем, текущие просрочки. В определенных ситуациях, например при просрочке свыше трех месяцев, банк может обратиться в суд и получить разрешение реализовать залог через торги. Но обычно и на этом этапе банки идут навстречу — им проще и выгоднее не доводить дело до суда.

Также всегда можно погасить задолженность по ипотеке своими или кредитными деньгами. Тогда долг будет закрыт и получится распоряжаться имуществом свободно. Подробнее о том, как продать квартиру в залоге банка, мы рассказали в статье «Как продать ипотечную квартиру».

рефинансировать. Да, можно перейти в банк с более выгодными условиями: снизить ставку, ежемесячный платеж, а в результате — общую переплату по кредиту. Но в случае с околонулевой ипотекой рефинансировать экономически невыгодно: цена квартиры идет с удорожанием, чтобы это компенсировать, ставка у нового кредитора тоже должна быть минимальной. А такие ставки банки предлагают только на покупку — околонулевых ставок на рефинансирование нет.

маткапитал. Застройщики не могут запретить использовать маткапитал, когда покупаете квартиру по субсидированной программе. Обычно требуют первоначальный взнос , который может быть полностью или частично за счет маткапитала.

СФР переводит деньги только после сделки и регистрации ДДУ, а значит, застройщику придется ждать выплату отдельным траншем. Чтобы этого избежать, некоторые банки увеличивают ипотечный кредит на размер маткапитала — так застройщик сразу получает полную стоимость по ДДУ на счет эскроу. А заемщик уже после регистрации сделки подает заявление в СФР на досрочное погашение ипотеки деньгами маткапитала.

Правда, тратить материнский капитал на погашение околонулевой ипотеки не имеет смысла. Лучше направить эти деньги на другие цели, а ипотеку держать до последнего. Ведь ключевая ставка в стране и проценты по кредитованию обычно выше 4%, поэтому пользоваться «дешевыми» заемными деньгами стоит по максимуму.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Изменения в программе в 2023 году

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

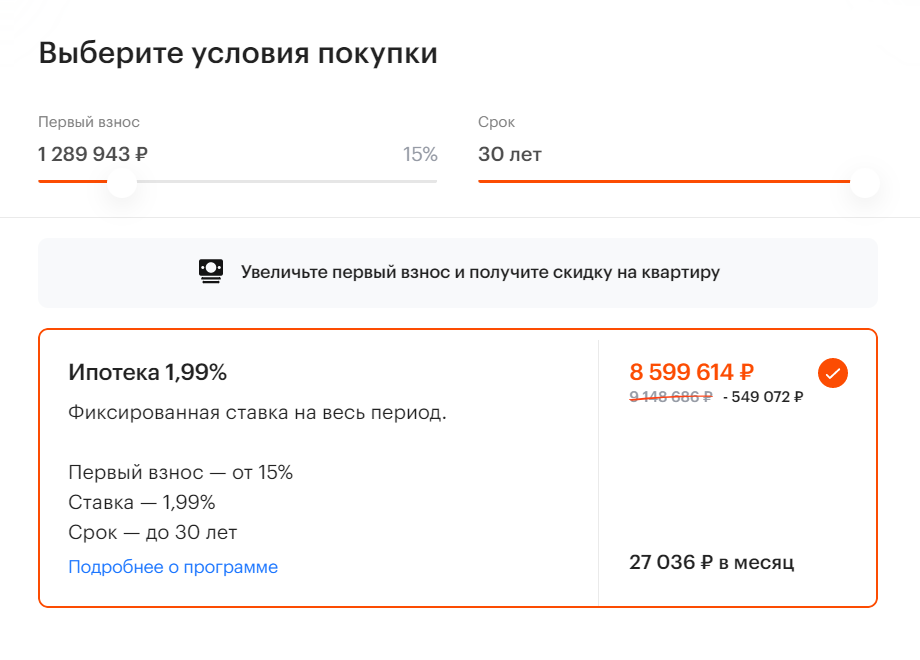

Как выбрала ставку

Я подавала заявку на ипотеку по двум документам со ставкой 0,1%, которая субсидируется застройщиком. Максимальная сумма кредита по этой ставке — 12 млн рублей, первоначальный взнос — 15%.

До последнего я ожидала подвоха: слишком заманчиво выглядели условия — переплата по кредиту минимальна. Я слышала, что некоторые застройщики Москвы субсидировали сниженную ставку на пару лет, а дальше действовала обычная ставка господдержки. Поэтому уточнила этот вопрос у менеджеров. Они заверили, что ставка установлена до конца срока, в кредитном договоре фигурировала она же.

Но было понятно, что застройщик раздает квартиры в длительную рассрочку не от щедрой души. Цена на квартиру в ипотеку со ставкой примерно на 20% выше, чем ее цена, если брать за наличные или по обычной ипотеке. Например, моя студия за наличные продавалась за 7 075 105 ₽, а в ипотеку со ставкой 0,1% — за 8 615 531 ₽.

То есть в ипотеку под 0,1% она стоила дороже на 1 540 426 ₽, или на 17,88%.

Но даже с такой завышенной ценой в итоге ставка 0,1% выгоднее, чем 1,99, 4,99 и 6,7%. Переплата по процентам по моему кредиту за 22 года составит всего 81 732 ₽, а если посчитать общую переплату с учетом разницы в стоимости, то получится:

Еще можно учесть страховку. Она зависит от стоимости кредита, поэтому ее сумма каждый год будет уменьшаться. Но даже если сделать грубую оценку и посчитать с фиксированной суммой на 22 года, все равно переплата получается небольшой. Например, с учетом моих текущих расходов на страховку это: 18 238 ₽ × 22 = 402 226 ₽ за весь период кредита.

То есть переплата с учетом страховки составит: 1 622 158 ₽ + 402 226 ₽ = 2 024 384 ₽. Но когда дом сдадут и будет зарегистрировано право собственности, придется застраховать и залог — заемщик обязан это сделать по закону. Страховка залога обойдется примерно в в год.

Налоговый вычет с процентов, уплаченных банку, я не учитывала. Он позволит вернуть лишь: 81 732 ₽ × 13% = 10 625 ₽. Это уже мелочи.

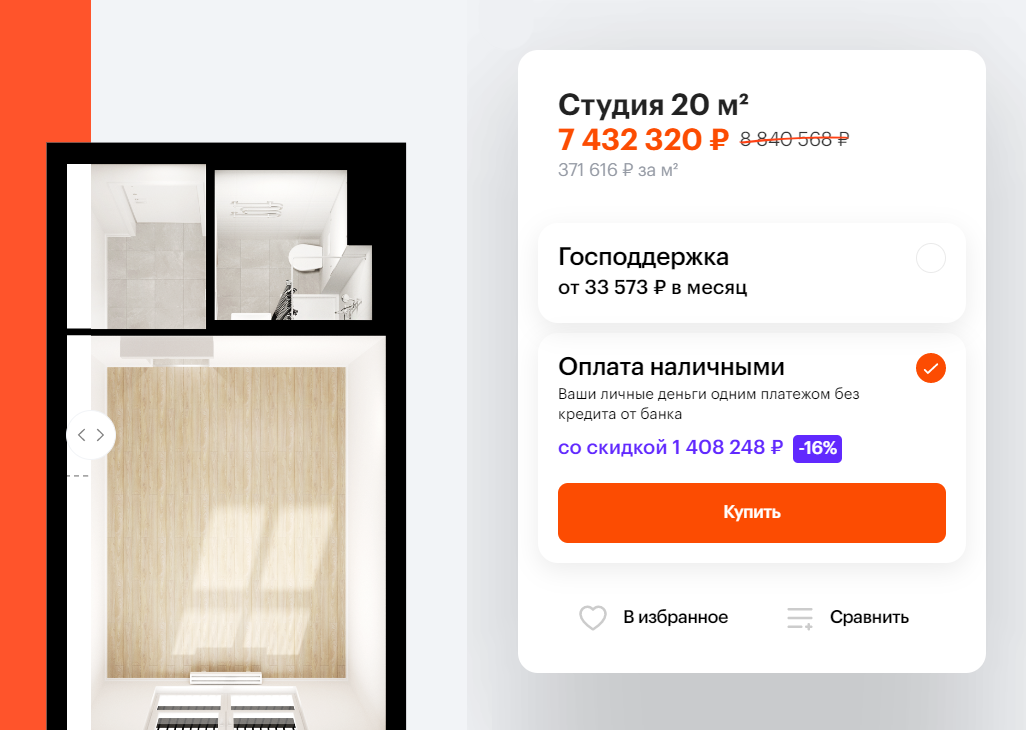

Данных по моей квартире уже нет на сайте, поэтому для наглядности покажу переплату по процентам на примере похожей студии за 7 432 320 ₽ в моем в зависимости от программы кредитования на 30 лет.

Переплата за студию при разных ставках ипотеки

Из таблицы видно, что переплата по ставке на 1 843 632 ₽ выше переплаты по ставке 0,1%. При этом разница в стоимости студии для этих ставок всего 465 103 ₽.

Во всех трех вариантах первоначальный взнос немного различается, ведь он считается в процентах от цены квартиры, а она разная при разных ставках. Но разница в первоначальном взносе не очень большая, поэтому в платежах и переплате принципиальной разницы этого тоже не будет. Например, при ипотеке по ставке первоначальный взнос был 1 371 839 ₽, как при ипотеке под 0,1%, ежемесячный платеж меньше чем на 1000 ₽.

Ипотека с пониженной ставкой позволяет сэкономить на переплате и ежемесячном платеже — это компенсирует увеличенную стоимость квартиры.

Студия на сайте ПИКа, которую я проанализировала в таблице. Цена на 12 июля 2022 года

Когда увеличиваешь первоначальный взнос в окне программы кредитования на сайте, цена квартиры уменьшается

Когда брать ипотеку под 0,1% выгодно, а когда — нет

риелтор, основатель агентства недвижимости Upright Estate

Рассмотрю две стратегии: когда квартиру покупают для себя и в качестве инвестиции.

Если квартиру покупают, чтобы жить в ней , такая стратегия имеет смысл. Переплата по кредиту будет минимальная. В этом случае проценты по ипотеке закрывает застройщик.

Чтобы субсидировать ипотеку до ставки 0,1%, банк берет примерно 3% от стоимости квартиры за каждый процентный пункт снижения ипотечной ставки. То есть если ставка по ипотеке чуть ниже 7%, чтобы дать околонулевую ставку, застройщик накидывает к стоимости квартиры 20%. Так получается ставка 0,1%.

А, например, Level Group и ФСК делают так: у них обычная субсидированная ставка 7%, но при этом есть скидка на каждый лот.

Получается, покупатель платит за квартиру дороже, чтобы взять эти деньги у банка «безвозмездно» и использовать их Но нужно понимать, что квартира еще не построена, то есть въехать и жить сразу не получится. Для многих это значит, что придется платить за аренду жилья, пока не достроится дом.

Если квартиру покупают с целью перепродать и заработать, то это неудачная стратегия. Это переоцененный актив: даже с учетом скидки от застройщика стоимость такого жилья будет примерно на выше рынка. Покупатель переплатит на входе в виде прибавки к цене квартиры от застройщика и недополучит скидку. На мой взгляд, это убыточный проект, который не принесет выгоды.

Реальная стоимость квартир на рынке недвижимости в 2022 году сильно завышена. По идее застройщики должны были не повышать, а скинуть цены на 20%. Но тогда ипотечная ставка для покупателей слишком высокой. В результате застройщики еще больше надули пузырь на рынке недвижимости. То есть если покупатель берет квартиру в ипотеку меньше чем на 10 лет, он переплатит. В этом случае о спекуляции и даже о консервативной инвестиции речи не идет.

Как открыла в банке

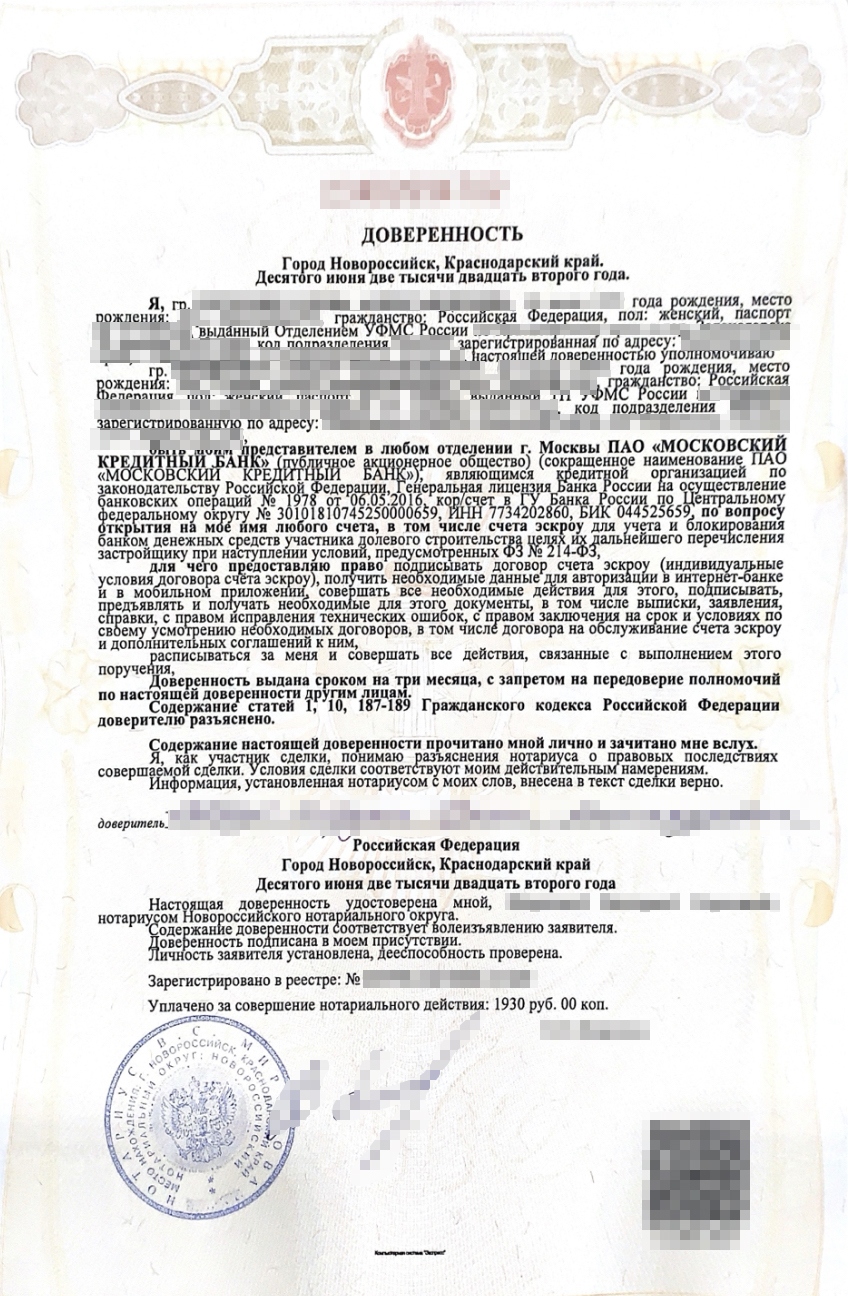

После введения эскроу-счетов застройщики не получают деньги напрямую от дольщиков, а запрашивают финансирование в банках. Банк может финансировать один или несколько ЖК у одного застройщика. Мой ЖК финансировал «Московский кредитный банк», МКБ. Поэтому мне нужно было открыть в этом банке.

Тут онлайн-машина впервые дала сбой. в этом банке открывали только очно, а ближайшее от меня отделение находилось в Москве. Я же живу в Новороссийске.

Было два пути: ехать в Москву или оформить доверенность на посредника. Я выбрала второй путь — мне бесплатно помогла знакомая. Оформила на нее доверенность через нотариуса, чтобы она смогла открыть Доверенность обошлась мне в 1930 ₽.

Банк принимал документ только в оригинале на специальном нотариальном бланке, то есть нужно было отправлять доверенность курьерской службой. Хотя это и неудобно.

Есть более простой вариант — равнозначность доверенности, или тождественность. Я могла бы оформить доверенность в своем городе, а нотариус перевел бы ее в электронный вид. Дальше он выдал бы мне специальную ссылку и который я бы передала знакомой как доверенному лицу. Она могла бы обратиться с этой ссылкой и к любому нотариусу Москвы. Тот распечатал бы доверенности, удостоверил ее равнозначность и выдал документ на руки. С точки зрения закона такой равнозначный документ имеет ту же силу, что и доверенность на оригинальном бланке. Услуга стоит за одну страницу документа.

Но в этом банке так сделать было нельзя.

Доверенность, чтобы открыть эскроу-счет в МКБ

Кроме доверенности банк запросил:

Все документы вместе с доверенностью я отправила своему представителю экспресс-отправлением EMS. Это быстрый и удобный способ — через четыре дня курьер доставил пакет прямо в руки. Доставка отслеживается с помощью трек-номера на сайте Почты России. Услуга стоила 510 ₽.

Затем представитель пришел в банк и подал документы, чтобы открыть эскроу-счет. Сотрудник банка принял документы и позвонил мне, чтобы проконтролировать, что я действительно доверитель.

Далее банк должен проверить доверенность, потому что ее сделали не по форме банка. Эта процедура занимает до 30 дней.

Нам было важно уложиться в неделю, так как после мой представитель уезжал из Москвы. Я слезно попросила ускорить процесс, и менеджер банка любезно пообещала внести срочность по заявке. В результате доверенность проверили в течение двух дней.

После этого позвонили представителю и сообщили, что можно приехать в банк. Мой человек провел там полтора часа и получил одну бумажку — реквизиты который открыт на мое имя.

Такая нерасторопность — это прошлый век. Подобные процессы давно перекочевали в онлайн. Например, в Сбербанке открывается по одному клику в приложении в течение минуты. А чтобы открыть в МКБ по доверенности, мне потребовалось шесть дней.

Дальше нужно было застраховать жизнь, подписать кредитный договор и перевести деньги застройщику. По договору срок для оплаты по ДДУ — 10 дней. Я не успевала, и застройщик продлил его до 20 дней. Я повторно подписала скорректированный договор электронной подписью.

Особенности ипотеки под 0,1%

Низкая ставка достигается за счет дополнительных ограничений. Вот какие особенности у такой ипотеки.

Ограниченный срок льготной ставки. У каждого банка свои условия по ипотеке по минимальным ставкам. Но есть две общие схемы:

Повышенный первоначальный взнос. Многие банки предлагают пониженную ставку, если клиент внесет первоначальный взнос от 20%. Если взнос стандартный, , банк делает надбавку к минимальной ставке на 0,5%.

Повышенная цена. Суть ипотеки от застройщика под минимальную ставку в том, что квартира идет с удорожанием. У каждого банка и застройщика свои условия надбавки, и о них нужно спрашивать застройщика. Покажу на примере.

Удорожание зависит от программы. Например, если ипотека с господдержкой по и удорожание на 13% — квартира обойдется в 6 780 000 ₽. При ставке 4% и семейной ипотеке — удорожание 3%, квартира будет стоить 6 180 000 ₽.

Точные условия удорожания квартиры по каждой программе можно уточнить у застройщика или в банке, с которым он сотрудничает.

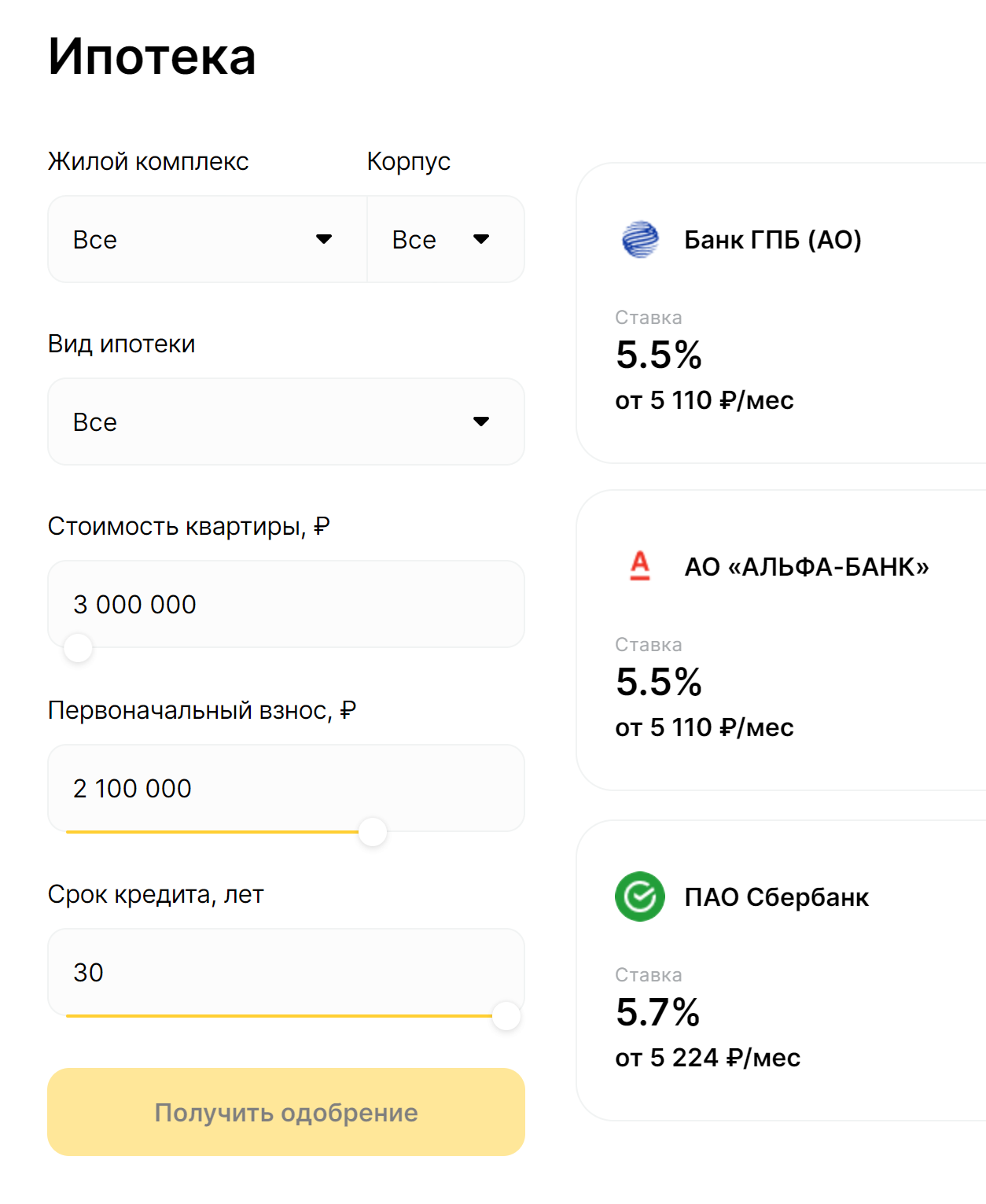

Ограниченное предложение. Ипотека по сверхнизким ставкам обычно работает не только у конкретного застройщика, но и с определенными объектами. Например, у девелопера в работе может быть несколько жилых комплексов, но подходит только к одному из них.

Только льготные программы. Обычно сверхнизкие ставки возможны, если применима одна из льготных программ, например семейная ипотека. Снизить стандартную ипотечную ставку, которая может быть в районе , до околонулевой сложнее, а условия будут менее выгодными.

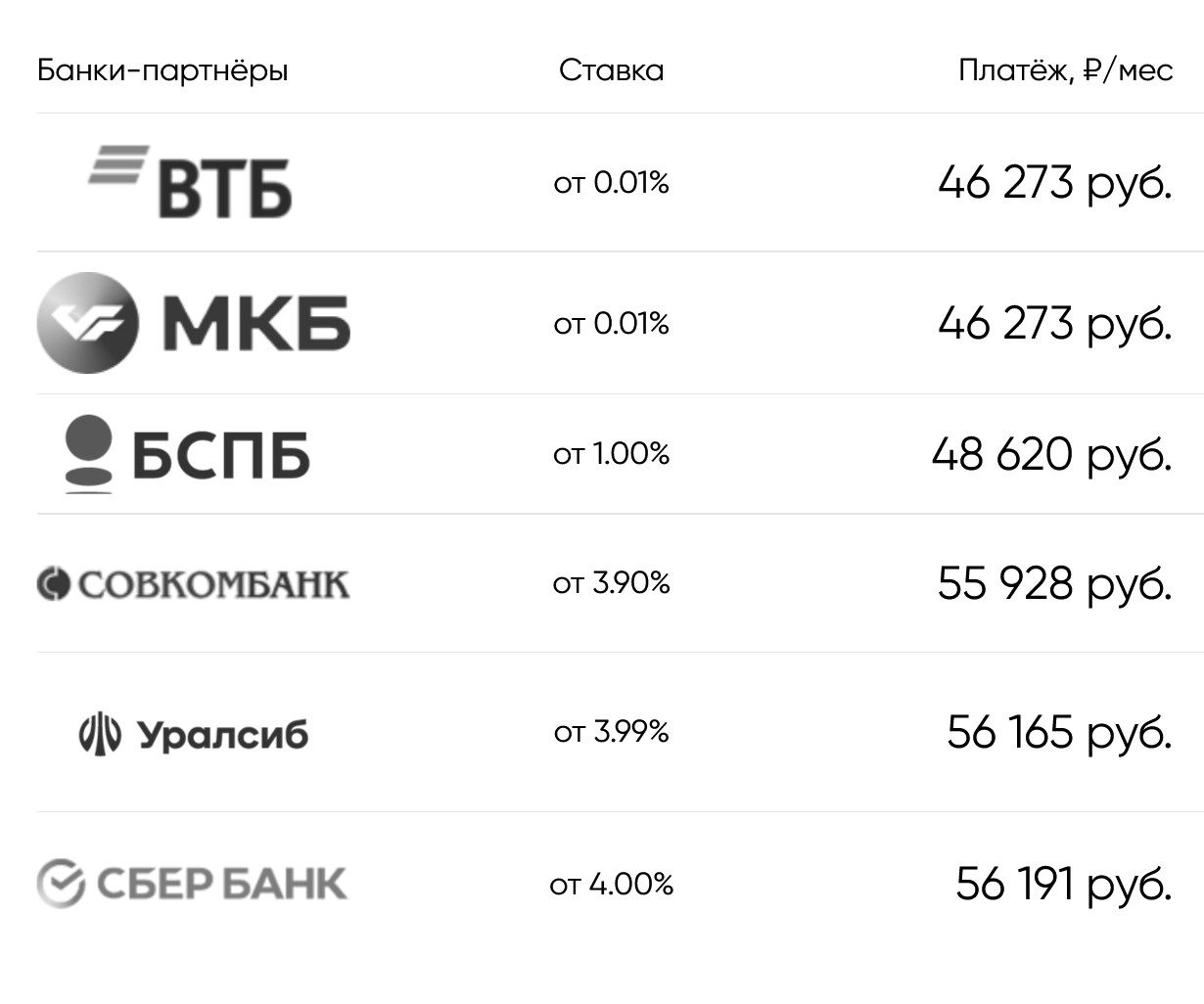

Ограниченное количество банков. Не каждый банк работает с такими программами. Обычно среди подобных кредиторов лидеры рынка, такие как ВТБ или Сбербанк. Еще активно занимаются ипотечным кредитованием МКБ, и

Перечень кредиторов, выдающих ипотеку по сверхнизким ставкам, придется узнавать у каждого застройщика и по отдельно — у них могут различаться.

Обязательное страхование. При ипотеке придется обязательно страховать имущество после того, как получите квартиру по акту приема-передачи и оформите ее в собственность. Так банк защищает свой актив — квартиру в залоге — от гибели. Например, если в ней случится пожар.

Есть еще необязательное страхование жизни, здоровья и трудоспособности заемщика. Так банк страхует себя от ситуации, когда заемщик не может выплачивать долг по жизненным обстоятельствам. Хотя у банка квартира остается в залоге и в крайнем случае он может обратиться в суд и получить разрешение на реализацию залога. Но это долгий процесс — подготовка к торгам длится не менее года, и нет гарантии, что квартиру купят на аукционе. Тогда пристав передаст ее в счет долга кредитору — банк будет самостоятельно пытаться продать залог.

Некоторые банки выдают ипотеку под минимальную ставку только при оформлении страхования жизни и здоровья. вы отказываетесь, тогда ставку поднимут, например на 1,5%.

Здесь нужно сравнить стоимость страхования жизни за все годы и переплату по более дорогой ипотеке. Может оказаться так, что без страховки, но под повышенный процент будет выгоднее. В частности, такие ситуации возникают, когда заемщик в возрасте старше , потому что страхование для него дорогое.

Дополнительные услуги. Еще один пример, который можно встретить у банков: ипотеку под сверхнизкую ставку выдают, только если клиент оплачивает дополнительные услуги, сопровождающие выдачу кредита. Например, банк ВТБ иногда требует использовать сервис электронной регистрации сделки. Цена такой услуги — в зависимости от региона. А еще придется оплатить СБР — сервис безопасных расчетов — 3300 ₽. При отказе от электронной регистрации сделки заемщику повысят базовую ставку на 0,5%.

Квартира покупается по ДДУ. Минимальные ставки предлагают по квартирам, приобретаемым по договору долевого участия. Другие виды сделок обычно не подразумевают договоренности между банком и застройщиком.

Каким было мое финансовое и семейное положение

Мой заработок. Я сейчас в официальном декретном отпуске — дочке полтора года. От фонда социального страхования мне ежемесячно поступает пособие — 15 586,44 ₽. С июня 2022 года каждый месяц приходит путинская выплата на ребенка до трех лет — 17 791 ₽. То есть в сумме все декретные выплаты — 33 377,44 ₽.

Еще я работаю удаленно маркетологом и занимаюсь СММ: пишу тексты и консультирую онлайн по карьере. В среднем это приносит еще 45 тысяч в месяц. Таким образом, мой общий доход — около 78 тысяч.

Декретные выплаты на ребенка я откладывала на накопительный счет в банке со средней ставкой 6% годовых. Доходов нашей семье хватило на повседневные траты, и декретные выплаты копились на счете. В итоге они тоже пошли на первоначальный взнос за квартиру.

Еще я держала в уме, что в сентябре 2022 года декретные выплаты прекратятся, поскольку дочери исполнится полтора года. После останутся только путинские выплаты — 17 791 ₽, они тоже закончатся к трехлетию ребенка. И тогда придется закрывать ипотеку из личного дохода. Поэтому важно было, чтобы ежемесячный платеж по ипотеке был как можно меньше.

Моя официальная зарплата до ухода в декрет — 100 000 ₽, плюс доход от удаленной работы. Я подумала, что, когда выйду на работу, смогу поддерживать выплаты по кредиту.

Семейное положение. Я в гражданском браке. С супругом — отцом нашей дочери — мы договорились, что в сделке с квартирой он не участвует. Поскольку мы официально не расписаны, а квартиру я покупаю на свои деньги, она в любом случае останется моей.

Для меня это принципиально: мы живем в квартире свекрови, у меня в собственности нет недвижимости и никогда не было. Если возникнут разногласия с супругом, не съезжать с новой квартиры, искать съемную или перебираться к родителям.

Для частичного погашения ипотеки я планирую задействовать маткапитал — 483 881,83 ₽. А когда выплачу, выделю в квартире долю ребенку. И даже если мы с мужем впоследствии распишемся, квартира остается за мной и дочерью, так как приобреталась до брака.

Как я подписала кредитный договор

Кредитный договор подписывали на следующий день после того, как я оплатила страховку.

Я перевела 1 292 531 ₽ первоначального взноса из Тинькофф Банка на в ВТБ. В Тинькофф есть ограничения на переводы — до 1 млн рублей за операцию и до 5 млн рублей в месяц. Поэтому я сделала два перевода без комиссии.

Сам кредитный договор подписали быстро и легко. Сначала банк отправил мне на почту договор-оферту на услугу сервиса безопасных расчетов, СБР, и два извещения от СБР: на оплату самой услуги и квартиры.

После этого банк отправил кредитный договор застройщику, так как подписать его ЭЦП можно только в личном кабинете ПИКа. Менеджер застройщика прислала его мне на почту с остальными документами, которые я должна была подписать ЭЦП. Там были:

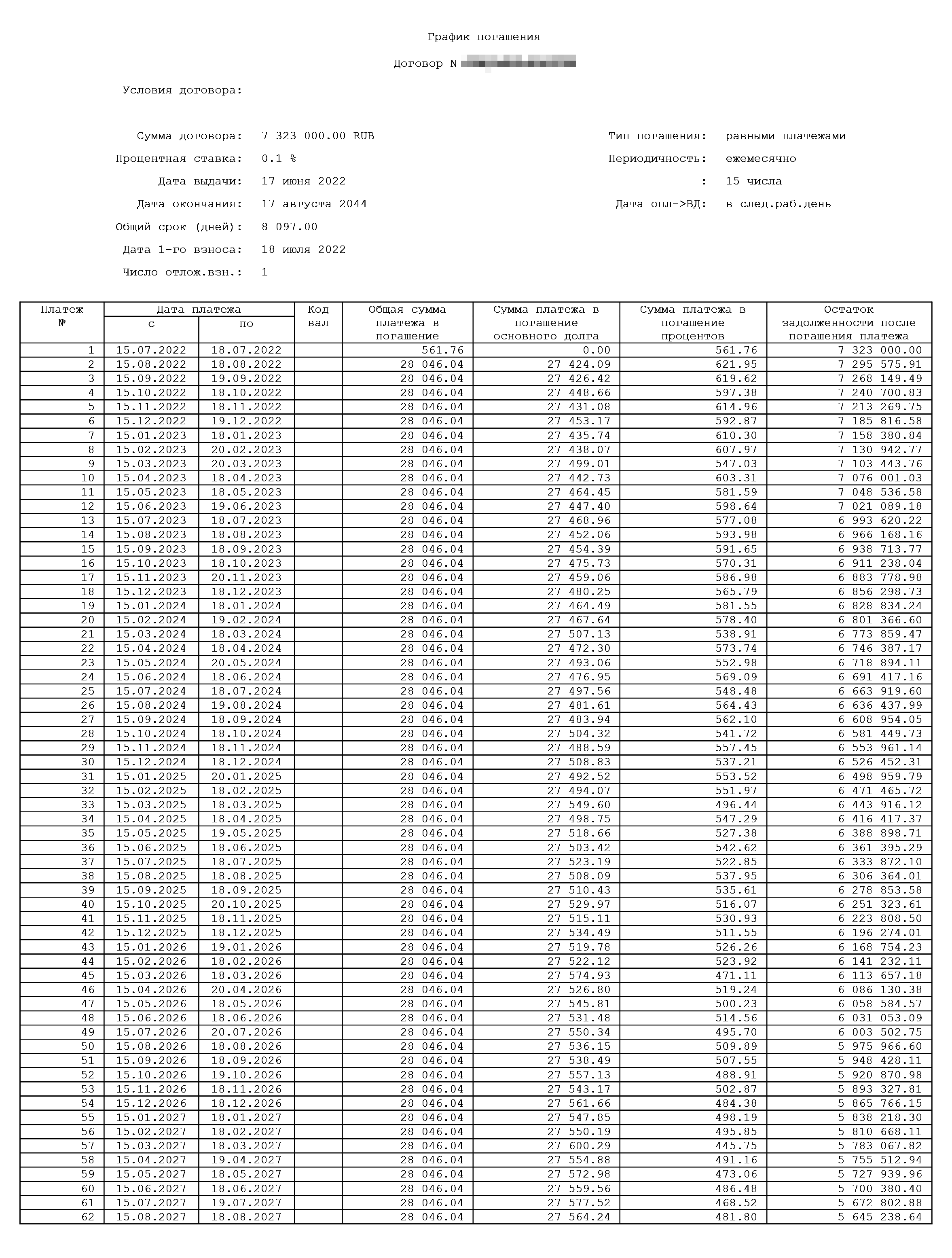

Мы ознакомились с документами. Я буду платить ежемесячно 28 046 ₽ до 17 августа 2044 года. В первый месяц я должна была заплатить банку только проценты — 562 ₽.

Такое письмо со списком необходимых документов я получила от менеджера застройщика

А так выглядит мой график погашения кредита. Ежемесячный платеж составил 28 046 ₽

После того как все подписали, ВТБ перевел всю сумму кредита на мой счет. Этот факт меня немного удивил, ведь 8,6 млн рублей оказались в моем полном распоряжении.

После этого я самостоятельно с помощью мобильного приложения ВТБ оплатила обе квитанции, которые мне прислали ранее.

Затем я отправила подтверждение оплаты своему ипотечному менеджеру, и она передала информацию застройщику, что у нас все готово. После этого застройщик передал ДДУ на регистрацию в Росреестр.

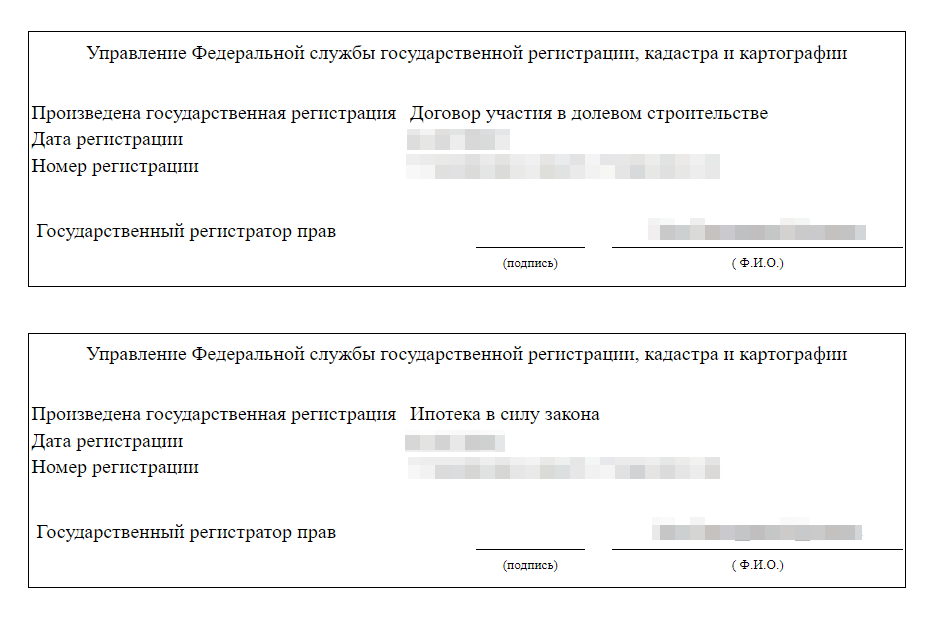

В течение 5 рабочих дней на электронную почту пришло подтверждение успешной регистрации ДДУ и ипотеки в силу закона в Росреестре. И ВТБ перевел деньги со счета СБР на в «Московский кредитный банк».

Регистрационная надпись c ЭЦП Росреестра, которая прилагалась к ДДУ: договор и ипотека в силу закона зарегистрированы

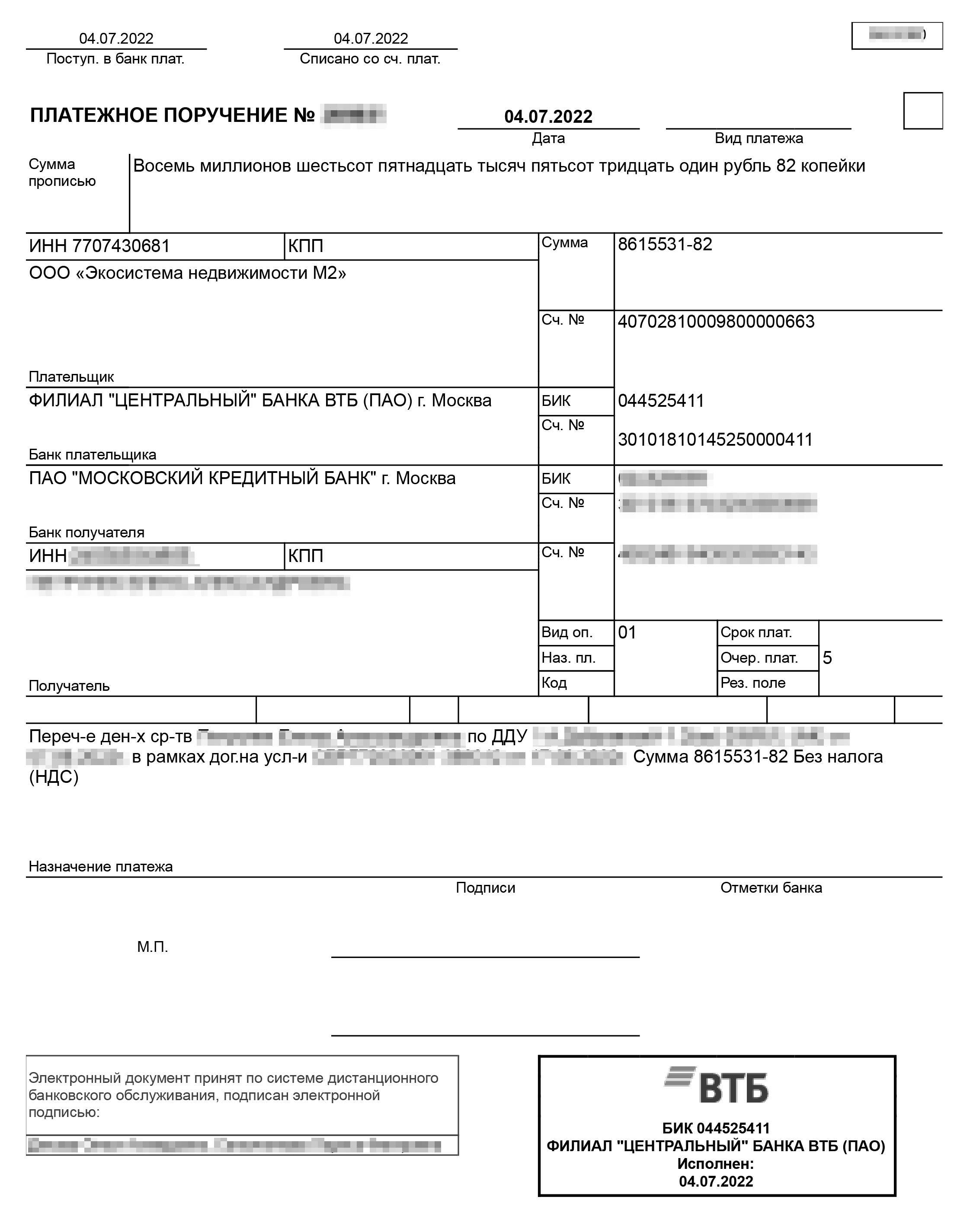

Платежное поручение ВТБ: деньги перечислили в МКБ на эскроу-счет

Через 19 дней деньги с СБР были зачислены на эскроу-счет. Застройщик получит их только после того, как введет дом в эксплуатацию. По плану это произойдет в июне 2025 года.

Ну а пока с помощью круглосуточной онлайн-камеры на сайте ПИКа я могу ежедневно наблюдать за тем, как идет стройка. Строители работают и днем и ночью.

Это скриншот с онлайн-камеры на «Первом Дубровском», который я сделала в 01:20, — работа кипит

И по славной традиции любителей котиков в Тинькофф Журнале — фото моих помощников, которые пристально наблюдали за тем, как я удаленно покупала квартиру, а потом писала статью