Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Способы избежания реструктуризации кредита

Лучший способ избежать реструктуризации – иметь где-то на счету финансовую «подушку», которая позволит погашать кредит в случае форс-мажоров. Увы, в случае серьезных проблем эти «аварийные» накопления могут полностью уйти на решение проблем, связанных с тем самым форс-мажором. В этом заключается сложность: реструктуризация обычно нужна при неожиданно возникших трудностях, а они на то и неожиданные, что избежать их невозможно.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Частые вопросы

Какая разница между рефинансированием и реструктуризации по кредитной карте?

Обе процедуры направлены на снятие финансовой нагрузки с должника и создания более выгодных условий. Главное отличие этих двух процедур в том, что реструктуризация всегда происходит в рамках того банка, в котором изначально заключался кредитный договор. Рефинансирование можно сделать в любом другом банке, который предложит для заемщика более выгодные условия. Так, кредит, выданный в Сбере, заемщик может рефинансировать в Тинькофф, но реструктуризировать долг перед Сбером сможет только в самом Сбере.

Реструктуризацию долга можно сделать только по кредитной карте?

Нет. Реструктуризацию можно провести как по долгу по кредитке, так и по долгу по ипотеке или по потребительскому кредиту.

Как реструктуризация влияет на кредитную историю?

Не влияет. При реструктуризации кредитная история не страдает. Наоборот, своевременно инициировав эту процедуру, не успев погрязнуть в долгах, должник может избежать просрочек и после процедуры исполнять «облегченные» обязательства в срок.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Как реструктуризировать долг?

Когда реструктуризация кредита — это единственный способ выхода из сложившейся финансовой ситуации, не стоит с этим затягивать. Чтобы инициировать реструктуризацию долга, лицу нужно подать в банк соответствующее заявление.

В таком заявлении необходимо указать на затруднительные для оплаты долга обстоятельства, их причину и просить банк предоставить возможность изменить условия кредитного договора с целью содействия в уменьшении финансовой нагрузки должника.

Просто заявления — недостаточно. К нему прикладываются:

Помимо этих документов, банк может запросить также дополнительные сведения и документы.

После подачи заявления с необходимыми документами, банк его рассматривает и выносит свое решение, в котором предлагает способы разрешения сложившейся ситуации. Когда все сопутствующие вопросы разрешены и стороны пришли к оптимальному решению, то между ними подписывается дополнительное соглашение к кредитному договору, где прописываются все новые условия.

После реструктуризации долга, после подписания банком и заемщиком нового соглашения, изменяющего условия кредитного договора, заемщик обязан исполнять обязательства, прописанные в новом виде. И четко следовать новому графику погашения долга.

Когда используют реструктуризацию

Реструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

Реструктуризация проблемных кредитов

Что такое проблемный кредит? Это тот займ, по которому уже начались просрочки по уплате взносов.

Если просрочки пока короткие, например, дня три, то они считаются техническими, а вот если уже 90 с лишним дней — то это уже практически безнадежный долг, который для банка зачастую подлежит списанию.

Но просто взять и списать кредит, по котором заемщик не платит, банк не может.

Причем это справедливо как для физ лиц, так и для компаний.

Банк обязан создать под такой кредит стопроцентный резерв — то есть отвлечь из своих активов сумму, равную сумме «загулявшего» кредита, и положить ее на депозит в Банк России.

Так как ЦБ должен видеть и понимать, что в случае отзыва у банка лицензии есть «денежная подушка», из которой будут возмещаться средства вкладчикам и остальным клиентам.

Сами понимаете, что если ваш кредит банк уже считает безнадежным, то и реструктурировать его он желанием гореть не будет. Бюро кредитных историй «Эквифакс» в середине 2020 года подсчитало, что 90% просроченных в разгар пандемии кредитов так и остались проблемными Большинство заемщиков, допустивших просрочку в начале кризиса, так и не восстановили график платежей.

Поэтому-то и нет четких рекомендаций о том, как правильно получить рассрочку по проблемному просроченному кредиту. Да, его можно списать при банкротстве физического лица. Но только не стоит так поступать с ипотекой — однозначно останетесь и без долгов, и без квартиры.

Особенности реструктуризации кредитов

Подать на реструктуризацию могут владельцы любых кредитов: потребительских, автомобильных, ипотечных и так далее. Когда заявка клиента попадает в руки кредитного менеджера, последний вызывает заемщика на разговор, в ходе которого выясняет, почему клиент не может погасить свою задолженность и какие варианты решения проблемы видит сам заемщик. После этого, на основании поданных документов, типа кредита и возможных решений, принимается решение.

Для заемщика важно понимать, что реструктуризация потребительских, целевых и автомобильных кредитов с огромной вероятностью выльется в увеличение переплаты, потому что основная процедура для уменьшения ежемесячной нагрузки на кошелек – увеличение срока кредитования. Если «размазать» оставшийся долг на более длительный срок, то каждый месяц нужно будет платить меньше, но! Проценты останутся теми же, и их нужно будет выплачивать дольше, следовательно – вырастет переплата.

С ипотеками все несколько иначе. Поскольку проблемы с ипотекой могут лишить человека или семью жилья (что социально опасно), за защиту ипотечных заемщиков взялось государство. Согласно закону «О кредитных каникулах», принятому 1 мая 2019 года, каждый владелец ипотеки может законно взять 1 отсрочку по платежам на 6 месяцев максимум, если у него более чем на 30% упали доходы. Эту особенность в банке нередко «замалчивают».

Выгода для заемщика

Когда заемщик реструктуризирует кредит, он снимает с себя излишнюю долговую нагрузку. Он получает возможность продолжить выплачивать задолженность. Кроме того, реструктуризация не оказывает негативного влияния на кредитный рейтинг человека в отличие от просрочек, которые могут появиться без этой процедуры.

Вы можете реструктурировать свой долг в Райффайзен Банке. Для этого заполните форму онлайн на нашем сайте.

Кредитная карта «110 дней» без процентов

до 50 000 ₽

наличные и переводы

обслуживание на весь срок

Следите за нами в соцсетях и в

Какие документы необходимы для реструктуризации

Поскольку при реструктуризации меняются условия кредита, который вам выдан и вы его как-то обслуживаете, то от заемщика, скорее всего, потребуются документы, по которым банк поймет, что вам надо пойти навстречу и рассрочить кредит.

Например, это может быть справка о потере работы или снижении заработка, о появлении в семье новых иждивенцев, о нахождении на лечении и т.д. Приводим относительно полный список документов, которые обычно требуют банки.

В случае изменения семейных обстоятельств банк может потребовать:

В случае финансовых трудностей любой документ, который подтверждает отсутствие или снижение текущего дохода на выбор:

Запомните, что у всех банков могут быть разные требования к перечню документов.

Отличия реструктуризации от рефинансирования

Реструктуризация – это когда у уже имеющегося кредита меняют условия. Рефинансирование – это когда клиент берет новый кредит на погашение старых. При реструктуризации условия практически никогда не меняются в пользу клиента (в глобальном смысле), но ее можно получить при внезапно возникших проблемах, ставящих под угрозу кредитную историю и комфортную жизнь в целом. При рефинансировании условия меняются в сторону клиента (если программа рефинансирования была подобрана правильно), но для его получения нужно быть «кредитоспособным» заемщиком – иметь чистую КИ и достаточно хороший доход.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Сколько раз можно рефинансировать и реструктурировать кредиты в Тинькофф банке

Тинькофф не предусматривает ограничений по количеству раз рефинансирования или реструктуризации кредитов. Это можно делать неоднократно, если будут выполнены все требования банка. Но у Тинькофф банка есть еще одно условие. Повторная реструктуризация или рефинансирование допускается только при отсутствии задолженности. Например, если у вас просрочен обязательный платеж по кредитке, заявка на повторную реструктуризацию будет отклонена.

Возникли сложности с реструктуризацией в Тинькофф или другом банке? Позвоните и проконсультируйтесь у наших специалистов! Мы поможем выбрать оптимальные варианты снижения долговой нагрузки, перекредитования или освобождения от обязательств.

Вопросы и ответы

Как уже было написано выше, просто так прийти в банк и попросить реструктурировать кредит у Вас не выйдет — необходимо веское основание и документальное подтверждение. В зависимости от конкретной финансовой организации, условия могут варьироваться. Но можно выделить ряд основных требований, выставляемых всеми банками к тем клиентам, которые заинтересованы в предоставлении рассрочки:

Что касается просрочек, то здесь требования банков неоднозначны: некоторые финансовые организации в число требований к клиентам, оформляющим реструктуризацию, включают наличие двухмесячной просрочки по кредиту. Но в других банках столь длительная просрочка может стать причиной отказа в реструктуризации.

Поэтому рекомендуется обращаться в банк заблаговременно, не дожидаясь просрочек и соответствующих штрафных санкций, чтобы подробно узнать о необходимых условиях.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

Порядок оформления реструктуризации кредита

Чтобы реструктурировать займ, потребуется сделать следующие шаги:

Предлагаем для ознакомления образец заявления на реструктуризацию займа в Сбербанке. Другие банки придерживаются аналогичной схемы документа, все отличия незначительные. Это позволит заранее понять, как именно нужно заполнять заявление на такую процедуру.

Чем реструктуризация отличается от рефинансирования

Реструктуризация и рефинансирование — две разные операции, которые объединяет общая цель — снижение долговой нагрузки на человека, предприятие или даже целое государство, на которых «висят» долги.

Но между этими финансовыми операциями есть разница.

Расскажем о ней в разрезе тех долгов, которые появляются у физических лиц перед банками и микрофинансовыми компаниями.

Рефинансирование проще всего получить в тот период, когда снижается учетная ставка ЦБ РФ, а вслед за ней — и все ставки по долговым обязательствам.

Рефинансировать кредит или займ можно как в организации, выдавшей ссуду, так и в сторонней финансовой компании.

Как правило, чаще всего получается рефинансировать кредит:

Почему легче пройти рефинансирование в чужом банке? Потому что банкам очень не хочется терять прибыль и снижать нагрузку на заемщика, ведь вы платите по своим долгам? Да. Значит, справляетесь с финансовой нагрузкой, несмотря на то, что платеж часто приближается к непосильному.

Поэтому, как правило, на заявку о рефинансировании банк, выдавший кредит, ответит отказом. Следовательно, имеет смысл обратиться в другой банк.

В чем смысл другому банку идти вам на уступки и снижать, например, сумму платежа по кредиту? Менеджер кредитной организации убедится, что вы аккуратно платите по кредиту, значит, вы — хороший клиент и можете приносить прибыль. И банк заинтересован в том, чтобы получить вас и вашу ссуду к себе на обслуживание.

Увы, кредиты с просрочками банки стараются не рефинансировать. Зачем другому банку клиенты с проблемами?

Реструктуризация — это фактически рассрочка по кредиту. Ее может дать только тот кредитор, перед которым у вас долг. Подавать заявку на реструктуризацию надо в тот момент, когда вы поняли, что платить сумму ежемесячного взноса вы не можете. Причины могут быть разными:

Поэтому надо идти в банк и пытаться договариваться о снижении ставки по кредиту, суммы ежемесячного платежа и о продлении срока кредита. Это и есть реструктуризация. Старайтесь ее пройти до появления долгов по оплате кредита.

Рефинансирование не сказывается на качестве вашей кредитной истории. Реструктуризация всегда понижает кредитный рейтинг.

И еще. Многие банки не возьмутся рефинансировать уже ранее реструктурированные кредиты.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Есть ли выгода от реструктуризации для заемщика?

Как указывалось ранее, процедура выгодна обеим сторонам.

Если вопрос будет урегулирован, и должник начнет платить в том объеме, в котором сейчас он платить в силах — банк сохраняет клиента и избавляется от необходимости взыскания непосильного заемщику долга через суд, а также от участия в судебных заседаниях.

Сам заемщик получает выгоду в виде уменьшения финансовой нагрузки, а также позволяет не довести дело до судов и до взыскания через приставов.

Именно в виду взаимной выгоды сторон от данной процедуры и не стоит ее бояться. Если ситуация такая, что без помощи банка справиться с кредитной нагрузкой не получается — необходимо действовать.

Для того, чтобы реструктуризация задолженности по кредитной карте прошла выгоднее для заемщика, соглашение о реструктуризации было составлено грамотно и без «подводных камней», необходимо заручиться помощью юриста. Мы всегда готовы помочь заемщикам в разрешении любой финансовой ситуации, в том числе и в сопровождении процесса реструктуризации.

Как оформляют договоры

При рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Можно ли реструктуризировать кредитную карту?

Финансы, Виды займов

Программы реструктуризации Тинькофф

Пояснения для заемщиков о том, как можно оформить реструктуризацию по кредитам в Тинькофф банке

К сожалению, на сайте Тинькофф нет отдельного раздела, посвященного реструктуризации кредитов. В разделе помощи заемщикам на сайте «Кабинет. Тинькофф» указано, что такое решение принимается индивидуально по заявлению.

Также банк размещает предложения о реструктуризации непосредственно в мобильном приложении. Обычно речь идет о крупных тратах и расходах по кредитке, которые банк предлагает разбить на несколько месяцев. Это автоматически повлечет восстановление или продление беспроцентного периода по кредитной карте.

По кредитным картам

Кредитный лимит доступен владельцам карты Тинькофф Платинум. На момент выпуска карты определяется период и условия беспроцентного пользования деньгами, размер ежемесячного платежа и общего лимита по кредитке. От этого напрямую зависит вариант реструктуризации, который сможет выбрать клиент Tinkoff:

В Тинькофф банке можно пройти реструктуризацию кредита, выданного на кредитную карту

На кредиты наличными программа реструктуризации не распространяется. Основанием для реструктуризации может быть любая жизненная ситуация, при которой заемщику сложно или невозможно платить по кредиту. Если заявку одобрят, можно получить снижение размера платежей и изменить дату их внесения, отсрочку на несколько календарных периодов.

Реструктуризация кредита в Тинькофф банке физическому лицу не предусматривает заключение нового договора. Кредитную карту тоже не будут переоформлять, если только не истек срок ее действия. По сути, после одобрения заявки клиенту останется только согласиться на изменение условий договора через мобильное приложение или в личном кабинете на сайте.

По кредитам наличными

На сайте Тинькофф прямо написано, что кредит наличными реструктурировать нельзя. Его можно только рефинансировать, либо погасить путем оформления нового обычного потребительского кредита.

Реструктуризация ипотечного кредита

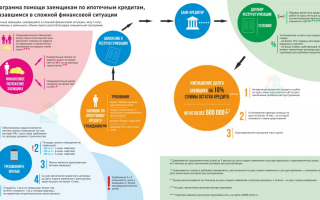

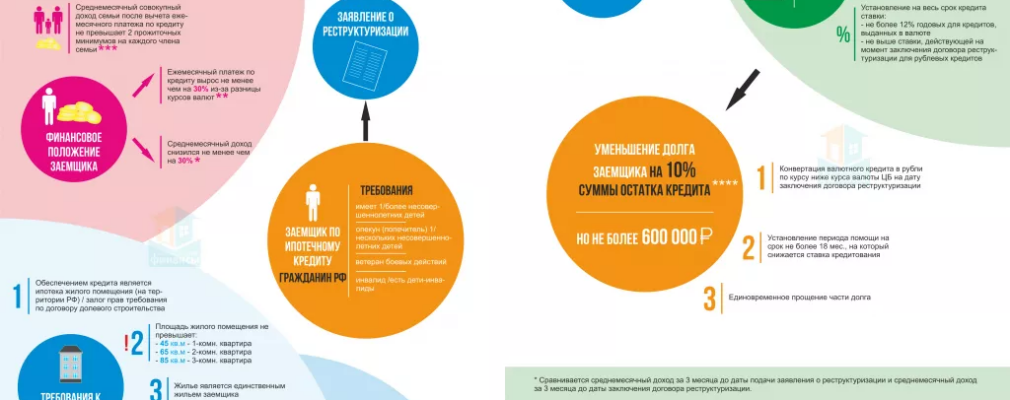

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Необходимые документы

Не считая документов, подтверждающих тяжелое материальное положение, вам понадобятся:

Банк может запросить дополнительные документы.

Как подать заявку на реструктуризацию кредита в Сбербанке?

Есть 2 пути: онлайн и в офисе. Реструктуризация какого-либо кредита в Сбербанк Онлайн:Идете наru/ru/person/credits/collection/debt_restructuringНажимаете на «Подать заявку». Вас перенаправит на страницу входа в личный кабинет. Вводите данные для входа. Следуете подсказкам, назначаете время для звонка или встречи. Приходите в офис. Ищете кредитного менеджера. Узнаете, какие документы в вашем случае нужно предоставить. Пишете заявление на реструктуризацию. Ждете решения.

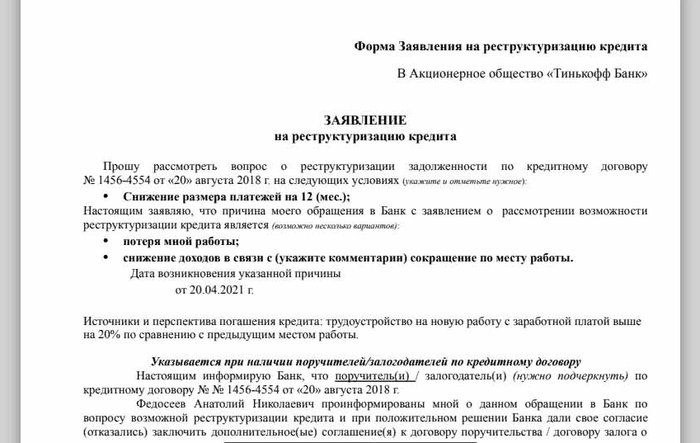

Образец заявления на реструктуризацию кредита

Заявление выглядит так:

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

При изменении жизненных обстоятельств текущая кредитная нагрузка может стать слишком высокой. Это может коснуться как обычных займов, так и обязательств по кредитным картам. В такой сложной ситуации клиент банка может оформить реструктуризацию — эта операция распространяется на любые кредиты (ипотечные, потребительские, карты).

В этой статье мы расскажем о том, что такое реструктуризация, когда ее можно получить и как ее оформить в случае с кредитной картой.

Команда Райффайзен Банка

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Последствия реструктуризации кредита

Многих заемщиков интересует вопрос, как влияет реструктуризация кредита на кредитную историю. Вариантов несколько:

Непосредственно сам факт реструктуризации долга на кредитной истории не отражается — в историю заносятся только данные о просрочках, открытых и закрытых обязательствах. И Вы легко можете повторно получить кредит после реструктуризации и неограниченно пользоваться всеми банковскими продуктами.

Но учтите, что сам факт рассрочки будет отражен в КИ. И для нового банка это будет сигналом, что однажды вы уже не потянули кредит по правилам банка. Это незначительный, но все же минус для вашего рейтинга.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка. Реструктуризацию проводят по одному из вариантов:

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Когда стоит обращаться за реструктуризацией кредита

Оптимальным вариантом для Вас, как для добропорядочного заемщика, станет обращение в банк непосредственно при ухудшении финансового положения. Другими словами, если Вы уверены, что следующий взнос по кредиту в полном размере оплатить уже не сможете, то Вам следует обратиться в банк за реструктуризацией займа. Весомыми аргументами в пользу введения банковской процедуры могут стать:

Рассчитайте полную стоимость кредита

Стоит отметить, что при выходе заемщика на пенсию или увеличении числа иждивенцев банки обычно отказываются менять условия кредитования. Их основной аргумент — о подобном заемщику становится известно заранее и к форс-мажорным факторам их отнести затруднительно.

Но только если речь не идет об ипотечных каникулах, право на которые закреплено за гражданами в 2019 году законом. И, согласно положениям этого закона, увеличение иждивенцев является достойным аргументом для введения банковской реструктуризации по ипотечному кредиту. Правда, для потребительского кредитования в такой ситуации льгота не предусмотрена.

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Как реструктуризировать кредитную карту?

Реструктуризация долга по кредитной карте начинается с подачи заявления в банк. Оно может быть написано по форме организации, которая выдала кредит, или в свободном формате.

В тексте необходимо указать на обстоятельства, которые затрудняют оплату задолженности, и сформулировать просьбу о пересмотре условий для уменьшения кредитной нагрузки.

Однако недостаточно только написать заявление. К нему нужно приложить следующие документы:

Когда банк получает все необходимые документы, он приступает к рассмотрению заявки. Затем банк выносит решение, в котором содержатся предложения по выходу из сложившейся ситуации. Если оно устраивает обе стороны, то подписывается еще один документ в дополнение к действующему договору между организацией и клиентом. В этом соглашении указываются новые условия кредитования.

Можно ли реструктуризировать кредитную карту? Да, операция выполняется на общих основаниях. Однако рекомендуем сначала обратиться в банк и уточнить условия для этой операции.

Как сделать реструктуризацию кредита в Тинькофф

Обычно банки на сайтах сразу указывают перечень оснований для реструктуризации своих кредитов. Это могут быть различные жизненные ситуации, когда заемщику становиться сложнее исполнять обязательства. Тинькофф принимает решение о реструктуризации в индивидуальном порядке после обращения клиента.

Кто может оформить реструктуризацию кредита в Тинькофф

На сегодняшний день Тинькофф предлагает две программы реструктуризации:

Подключить первую программу выгодно тем, чьи финансовые трудности носят временный характер. Вторая подойдет тем, кто не может справиться с нагрузкой.

Тинькофф не начисляет пеню заемщикам, являющимся клиентами банка более 1 года и имеющим размер долга от 50 000 руб.

Основания для реструктуризации

Невозможность платить по кредиту может быть вызвана различными обстоятельствами, которые далеко не всегда зависят от заемщика. По аналогии с другими банками, в Тинькофф можно пройти реструктуризацию по следующим основаниям:

Можно попробовать пройти реструктуризацию и по иным основаниям, если Тинькофф банк признает их уважительными и объективными.

Все перечисленные основания нужно подтвердить документами. Их перечень определяется индивидуально под вашу ситуацию. Например, снижение заработка можно подтвердить справками из ИФНС или от работодателя. Потеря работы подтверждается копией трудовой книжки или приказом, выпиской ЦЗН из регистра безработных. Если к заявке не приложены необходимые документы, специалисты отдела реструктуризации Тинькофф разъяснят их перечень.

Все заявки и документы в Тинькофф банк можно подать только через мобильное приложение или в личном кабинете на сайте. Поэтому для этого нужно скачивать и заполнять образец заявления, который размещен на сайте «Кабинет Тинькофф».

В приложении и на сайте будет предложено заполнить форму заявку с обязательными разделами. Документы, которые нужны для принятия решения о реструктуризации, можно прикрепить в виде скан-копий.

Образец заявления на реструктуризацию кредита

Четкой формы заявления «на все случаи жизни» у банка нет. В каждом конкретном случае заявление может быть видоизменено, поэтому перед оформлением заемщику лучше составить обращение и написать в чат поддержки банка, описав свое текущее финансовое положение.

Сотрудник службы поддержки обработает запрос и вышлет подходящий пример заявления о реструктуризации долга по кредитному договору.

В заявлении заемщик должен указать:

Условия реструктуризации кредита в Тинькофф банке

При реструктуризации нельзя добиться снижения процентной ставки. Учитывая особенности выпуска и пользования кредитной карты Тинькофф, условия реструктуризации могут заключаться следующем:

Возможны и комбинированные варианты, когда заемщику одобрят изменение сразу нескольких условий договора.

Отметим, что даже при наличии самых весомых оснований для реструктуризации и положительной кредитной истории, Тинькофф может отказать в одобрении заявки. Если вынесен отказ, можно обратиться за разъяснениями к специалисту банка. Также можно попробовать пройти рефинансирование в других кредитных организациях или подать заявку на обычный кредит в Тинькофф.