25 рабочих гипотез для увеличения конверсии на 40%

Что это такое? Контроль управленческих решений – процесс, нацеленный на проверку эффективности действий, предпринимаемых сотрудниками на руководящих должностях.

Как осуществляется? На практике применяются предварительный (позволяет изменить решение до его принятия), текущий, корректирующий (исправить некоторые недочеты) и заключительный контроль (помогает проанализировать эффективность).

Суть контроля управленческих решений

Контроль – важнейшая функция управления. Представляет собой организацию действий по достижению целей и принятых управленческих решений. Контроль помогает руководителям оценить в верном ли направлении они движутся и при необходимости внести корректировки в деятельность компании.

Контроль имеет две стороны. Это установление стандартов и измерение того, насколько достигнутые результаты этим стандартом соответствуют. Также это отслеживание в режиме реального времени хода выполнения управленческих решений, которые были приняты ранее, и оценка их успешности.

Цель контроля управленческих решений – получение оснований для коррекции действий, запланированных ранее при условии, что были сильные отклонения в реализации этого курса.

23 A/B теста для B2B, которые повысили конверсию сайта в 4 раза

10 критических ошибок В2В маркетинга

5 полезных инструментов для В2В

Бывает контроль по результатам и по упреждению:

Причины внедрения контроля управленческих решений

Есть много причин для внедрения системы контроля и исполнения управленческих решений.

Неопределенность

Неопределенность присутствует практически в любой деятельности, так как это неотъемлемый элемент будущего. Есть она и в управленческих решениях, поскольку они направлены именно на предстоящее время. Выделяют такие факторы неопределенности как:

Ответственность за эффективность выстроенной модели и принятого управленческого решения лежит на менеджере, который этим занимается. Оценить правильность изначально запланированной стратегии можно как в процессе ее реализации, так и по результатам, сравнив их с тем, что задумывалось изначально.

Предупреждение возникновения кризисной ситуации

Несовершенство системы контроля и неэффективная обратная связь могут стать причиной того, что организация окажется в кризисе. Некачественное взаимодействие между людьми, принимающими решения, и исполнителями привели к краху уже не одну крупную и мелкую компанию.

Если своевременно понять, что ранее принятое решение было неправильным или неэффективным, то, благодаря выстроенной системе мониторинга и контроля управленческих решений можно быстро это установить и принять соответствующие меры. Отлаженная система контроля одинаково эффективна для плановой деятельности и для решений, предполагающих существенный риск.

Поддержание успеха

Система контроля

Система контроля наглядно показывает сильные и слабые стороны деятельности компании. Сравнивая то, что реально достигнуто с тем, что было запланировано, руководство организации может увидеть сильные и слабые стороны принятой стратегии. Иначе говоря, контроль принятия управленческих решений заключается в том, чтобы выделить те направления деятельности, которые максимально приближают бизнес к поставленной цели.

Руководитель, зная причины успехов и неудач, может быстро адаптироваться к требованиям меняющегося рынка и успешно увеличить показатели.

Предварительный контроль управленческих решений

Его проводят до того, как управленческое решение начали разрабатывать. Цель такого контроля – не допустить нежелательных последствий еще на этапе появления предпосылок. Для этого создают ряд критериев для оценки ситуации, налаживают методику и регламент контролирующих мер.

Контроль подготовки и принятия управленческих решений помогает раскрыть признаки и причины возможных проблем, проанализировать неопределенности, найти ограничения и продумать альтернативные схемы действия.

Предварительный контроль в области трудовых ресурсов

Состоит в подробном анализе деловых качеств, навыков и квалификаций, требующихся для выполнения определенных функций. По итогам выбираются наиболее подходящие и ценные кадры.

Чтобы быть уверенным в том, что нанятые сотрудники справятся со своими обязанностями, устанавливают минимально допустимый уровень образования, опыт работы на похожей должности, проверяют документы об образовании, повышении квалификации, рекомендации с предыдущего места работы. Все это должен предоставить наемный работник.

Хорошо повышают статистику адаптации в компании правильно выстроенная система мотивации, психологические тесты на соответствие вакансии, а также многоэтапные собеседования. Контроль человеческих ресурсов может продолжиться и после того, как нового сотрудника приняли на работу.

Процесс обучения помогает выявить сильные и слабые стороны кандидата и понять, что еще нужно подтянуть до того, как приступить к выполнению обязанностей. Начальный курс повышает эффективность работников в дальнейшем;

Предварительный контроль качества управленческого решения в области материальных ресурсов

Предполагает выработку стандартов минимально допустимого уровня качества. Проводятся проверки поступающих материалов для производства на соответствие установленных стандартов. Один из вариантов предварительного контроля – выбор постоянного поставщика, который неоднократно доказал качество своих поставок и то, что они подходят по техническим условиям.

Предварительный контроль в области финансовых ресурсов

Одно из основных средств такого контроля – составление бюджета.

Это также относится к функции планирования. Бюджет помогает осуществлять финансовый контроль, так как дает понимание, что организация в нужный момент будет располагать необходимыми средствами. Также финансовый план устанавливает границы возможных расходов и не позволяет полностью исчерпать денежные ресурсы.

Текущий контроль управленческих решений

Текущий контроль эффективности управленческих решений осуществляется в момент непосредственной работ. Обычно его объектом являются сотрудники, а субъектом – их непосредственный руководитель. Плановые проверки деятельности подчиненных, выявление проблем и их обсуждение помогают компании придерживаясь намеченного плана. Если вовремя не выявлять нарушения, то постепенно они могут стать нормой и привести к кризисной ситуации.

Текущий контроль не означает, что его проводят непосредственно в момент осуществления рабочих задач.

Он скорее оценивает фактические результаты и их соответствие намеченным целям. Чтобы технический контроль был возможен, руководство компании нуждается в выстроенной системе обратной связи. Наглядный пример – рассылка от начальника, в которой он комментирует результаты работы.

Система обратной связи

Система для успешного достижения целей должна реагировать на любые изменения, вызванные как внешними, так и внутренними факторами. Они являются объектами контроля управленческого решения. Внутренние факторы – это разнообразные проблемные ситуации, возникшие в бизнесе. К внешним факторам относят все то, что приходит в компанию из внешней среды. Это деятельность конкурентов, изменения в законодательстве, новшества в технологических процессах, экономика, системы культурных ценностей и много что еще.

Одинаково важна правильная и своевременная реакция системы как на внешние, так и на внутренние факторы.

Управление можно рассматривать как организацию работы компании с правильно выстроенной обратной связью. Такая система должна выдавать на выходе требуемые характеристики продукта, вне зависимости от воздействия внешних и внутренних факторов, способных вызвать отклонения от заданного уровня. Но качественное управление не равно только своевременному и адекватному реагирования на возникающие осложнения.

Если вся компания не ставит цель быстро адаптироваться к изменяющимся условиям и постоянному совершенствованию своей деятельности, то эффективность в долгосрочной перспективе вряд ли возможна. Именно это должно стать результатом контроля и принятия управленческих решений.

Корректирующий и заключительный контроль управленческих решений

Помощь и контроль управленческих решений

Помогает скорректировать то, что уже случилось и по возможности исправить сложившуюся ситуацию. Его применяют в случае, если полученные результаты не совпадают или противоречат тому, что планировалось изначально. Помимо этого, цель такого контроля управленческих решений и дальнейшего планирования в том, чтобы не допустить повтора ситуации в будущем.

Осуществление контроля

Осуществляется на стадии реализации принятого решения. Заключительный контроль и анализ управленческих решений призваны учесть, измерить полученные результаты и сравнить их с тем, что было запланировано. На основании этого делают выводы об успешности достижения цели.

Важно помнить, что заключительный контроль применяется в тот момент, когда изменить изначальное решение уже невозможно. Его основные функции:

Часто задаваемые вопросы о контроле управленческих решений

Контроллинг – часть управленческой практики, в которую входит контроль технологической части, ревизия и аудит.

Что делает контроль управленческих решений эффективным?

Вот принципы, на основании которых возможен эффективный контроль исполнения управленческих решений: системность, всеобъемлющий характер, наличие цели и оценки результатов.

Как разработать эффективную систему контроля?

Вот обязательные действия, без которых эффективная система контроля невозможна:

- Предлагает детям найти блюдце такого же цвета. Какого цвета блюдце?

- Далее дети самостоятельно подбирают чашки к блюдцам, называя их

Дидактическая игра Сделаем куклам бусы

Цель: закреплять у детей умение группировать предметы по цвету, учить выкладывать бусы определенного цвета.

Оборудование: плоскостное изображение кукол шести цветов, одетых в одинаковые платья. Мелкие кружочки-бусы, такого же цвета.

Ход игры: педагог предлагает детям выбрать по одной кукле. Педагог предлагает детям помочь куклам взять бусинки-кружочки такого же цвета и выложить под каждой куклой для нее бусы. Педагог по необходимости помогает детям.

- Белых В.А. Полный курс развития дошкольника. Внимание, память, мышление – М.: Издательство: Феникс, 2015.

- Стародубцева И.В. Игровые занятия по развитию памяти, внимания, мышления и воображения у дошкольников – М.: Издательство: АРКТИ, 2010 г.

- Пилюгина Э.Г. Сенсорные способности малыша. — М.: Мозаика-Синтез, 2003.

Калиничева Е.Ю., д.э.н. научный руководитель, профессор кафедра бухгалтерского учета и статистики

Зарва Н.Ю. студент 4 курса Никишина Т.С. студент 4 курса факультет Экономический Россия, г. Орел

О мероприятиях по осуществлению контроля за реализацией материалов ревизий (проверок)

В статье рассмотрены проблемы осуществления контроля за реализацией материалов ревизий (проверок). Определены порядок и сроки проведения контроля за реализацией материалов. Подробно проанализированы случаи, когда имеется основание для привлечения виновных лиц к уголовной ответственности. Рассмотрены пути решения нарушений по результатам проверок и ревизий.

Ключевые слова: материалы, ревизия, контроль, реализация, акт,

правоохранительные органы, ревизоры, виновные лица, сроки, органы.

На сегодняшний день контроль за реализацией материалов ревизий осуществляется исключительно с целью обеспечения соблюдения законодательства Российской Федерации. Актуальность настоящей работы обусловлена, с одной стороны, интересом к данной теме со стороны различных органов государственной власти, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов, связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Материалы ревизии представляются руководителю органа, назначившего проверку в течение 3 рабочих дней после подписания акта ревизии. На основании материалов ревизии руководитель ревизионной группы не позднее недельного срока после подписания акта ревизии разрабатывает и представляет руководителю, назначившему ревизию, проект приказа или письма с конкретными предложениями, направленными на устранение выявленных нарушений, принятие мер к возмещению причиненного ущерба, предотвращение злоупотреблений, устранение причин неудовлетворительной работы ревизуемого предприятия и улучшение его финансово-хозяйственной деятельности.

В случаях, когда имеется основание для привлечения виновных лиц к уголовной ответственности, материалы ревизий передаются следственным органам и одновременно руководством ревизуемого предприятия или вышестоящей организации решается вопрос об отстранении от работы виновных должностных и материально ответственных лиц. Передача материалов следственным органам может производиться в необходимых случаях непосредственно руководителем ревизионной группы, производившей ревизию.

Акты ревизий (проверок), в которых выявлены факты правонарушений в сфере экономики, передаются в правоохранительный орган в 10-дневный срок после завершения их оформления.

Правоохранительный орган при получении материалов по результатам

проведенных ревизий (проверок) в установленные сроки рассматривает их и при наличии оснований осуществляет определенные действия. После изучения акта первичной ревизии следователь принимает одно из решений:

1. Признать проведенную ревизию доброкачественной и ее материалы приобщить к делу;

2. При наличии существенных недостатков в материалах ревизии возвратить их органу, который проводил ревизию, для доработки;

3. Признать первичную ревизию недостаточной по различным мотивам и потребовать ее повторного проведения.

На основе анализа материалов проведенной ревизии, а также с учетом новых данных, которые появились в уголовном деле, следователь может прийти к выводу о назначении дополнительной или повторной ревизии.

Ревизор, который проводил ревизию, не является процессуальной фигурой, поэтому он может быть допрошен в качестве свидетеля по делу. Показания ревизора могут быть отражены в протоколе допроса, с которым следователь обязан ознакомить подозреваемых лиц .

Акты документальной ревизии относятся к иным документам, согласно УПК РФ и допускается в качестве доказательств, если они имеют значение для установления обстоятельств, которые подлежат доказыванию.

По результатам проверок и ревизии сотрудниками правоохранительных – органов принимается одно из следующих решений:

1. Составляется рапорт об обнаружении признаков преступления статья 143 УПК РФ. В дальнейшем на основании статей 144, 145 решается вопрос:

• О возбуждении уголовного дела, так как сведения, сообщенные в рапорте, о совершенном или готовящемся преступлении в соответствии со статьей 140 являются поводом для возбуждения уголовного дела;

• Об отказе в возбуждении уголовного дела;

• О передаче сообщения по подследственности на основании статьи 151.

2. Материалы передаются по подведомственности, в том числе о рассмотрении материалов в рамках производства по делам об административных правонарушениях. Материалы также могут быть переданы в налоговые органы при выявлении обстоятельств, которые требуют совершения действий, отнесенных к полномочиям налоговых органов для принятия по ним решения статья 116-122 НК.

3. О возбуждении дела об административном правонарушении и рассмотрении материалов в рамках производства по делам об административных правонарушениях (например, сотрудником полиции может быть составлен протокол об административном правонарушении).

4. Завершение проверки в связи с тем, что нарушения законодательством РФ не установлены.

По принятым решениям в 3 дневный срок извещается организация или физическое лицо, в отношении которого она проводилась.

4. Также материалы по результатам проверок направляют для принятия соответствующих мер в управления федерального казначейства представления о взыскании в доход федерального бюджета (уменьшении финансирования) средств федерального бюджета, использованных не по целевому назначению. По запросам управлений федерального казначейства в 3-дневный срок представляют акты ревизий (проверок).

5. После получения представлений от ревизоров управления федерального казначейства в 2-недельный срок со дня получения их рассматривают и информируют о принятых к исполнению. Представления ревизоров, не принятые к исполнению управлениями федерального казначейства, возвращаются с указанием причин возврата.

Таким образом, можно сделать вывод о том, что осуществление контроля за реализацией материалов (ревизий) играет важнейшую роль в бесперебойном и правомерном функционировании государства, в связи с чем необходимо его дальнейшее совершенствование. Необходимо осуществить строгий контроль за проведением ревизий, своевременно выявлять факты правонарушений и законодательно принять решения по результатам проверки.

1. С.А. Мещеряков Учебное пособие для самостоятельной работы студентов специальности «Бухгалтерский учет, анализ и аудит»: Контроль и ревизия, Санкт-Петербург. 2010 г.

2. С.Х. Гелимханова. Специфика проведения проверок органами внутренних дел., газета «Налоги» №28, 2010 г.

3. Е.Л. Иванова. Контроль и ревизия: конспект лекций. Издательство: ЭКСМО, 2010 г.

4. Е.Ю. Калиничева. Об эффективности инвентаризационных мероприятий в системе внутрихозяйственного контроля птицеводческих организаций/Аудит и финансовый анализ. 2014. № 3. С. 226-229.

Введение

Реализация крупных инфраструктурных проектов в рамках государственно-частного партнерства (далее – ГЧП), таких как проекты по развитию высокоскоростных магистралей (далее – ВСМ), обусловлено не только сложностью в части привлечения финансовых, человеческих и материальных ресурсов, но и ставит перед участниками государственно-частного партнерства задачу по построению эффективной системы контроля и надзора за реализацией ГЧП проектов ВСМ, способной обеспечить участников проектов, данными для построения внешней и внутренней системы управления рисками.

Цель исследования – изучить виды контроля и надзора за реализацией ГЧП проектов в России.

Задача исследования – разработать подход для построения эффективной и прозрачной системы превентивного контроля, с целью минимизации вероятности возникновения рисков на различных этапах реализации ГЧП проектов ВСМ.

Методы исследования

В качестве методов исследования используется анализ отечественных исследований и статистических данных, находящихся в публичном доступе, синтез и систематизация собранных и изученных материалов.

Результаты

В виду высокой стоимости и сложности реализации проектов ВСМ, так например наиболее перспективный в России проект ВСМ «Москва – Санкт-Петербург» оценивается в 1 700 млрд руб., перед участниками государственно-частного партнерства особо остро возникает вопрос построения эффективной системы контроля и надзора за реализацией ГЧП проектов ВСМ, способной обеспечить участников проектов, данными для построения внешней и внутренней системы управления рисками.

Основная цель осуществления контрольных и надзорных мероприятий – обеспечение соблюдения нормативных и договорных требований к ГЧП проектам ВСМ. Результатом осуществления контрольных мероприятий является снижение вероятности наступления рисков в ГЧП проектах ВСМ.

Основными принципами системы контроля и надзора за реализацией ГЧП проектов по созданию высокоскоростных магистралей являются:

Используемые в рамках ГЧП проектов ВСМ системы контроля могут быть классифицированы по организациям, ответственным за осуществление контроля:

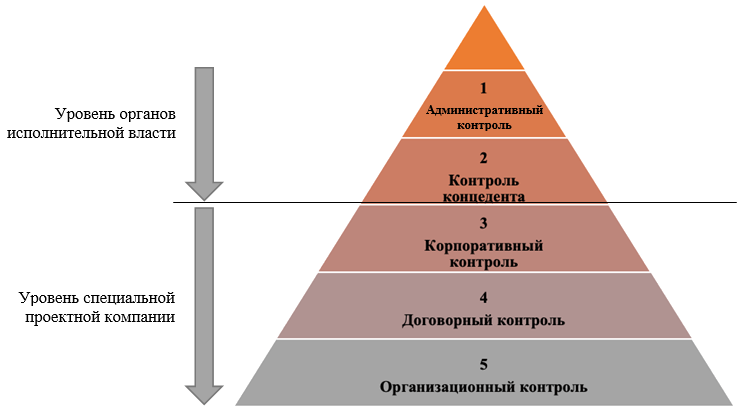

Структура системы контроля и надзора за реализацией проектов по созданию высокоскоростных магистралей в рамках государственно-частного партнерства представлена на рисунке 1.

Рисунок 1 – Структура системы контроля и надзора за реализацией ГЧП проектов ВСМ

Система административного контроля

Государственный надзор в области железнодорожного транспорта осуществляется Федеральной службы по надзору в сфере транспорта (далее – Ространснадзор) при осуществлении ею федерального государственного транспортного надзора в порядке, установленном Правительством Российской Федерации.

Предметом плановых и внеплановых проверок является соблюдение концессионером и его подрядчиками при осуществлении деятельности в области железнодорожного транспорта требований безопасности движения и эксплуатации железнодорожного транспорта, строительства, приемки в эксплуатацию объектов инфраструктуры железнодорожного транспорта.

Проверки, проводимые в рамках административного контроля, не являются проверками, направленными на контроль за исполнением концессионером своих обязательств в рамках концессионного соглашения, и не подменяют контроль концедента.

Объектом контроля концедента является деятельность концессионера, осуществляемая концессионером в целях исполнения обязательств из концессионного соглашения, а также, результаты деятельности концессионера, достижение которых предусмотрено концессионным соглашением и законодательством Российской федерации.

Участниками контроля концедента являются: концедент (Российская Федерация); концессионер; третьи лица (не являются самостоятельными участниками контроля, ответственность за действия таких лиц несет концессионер).

В случае выявления, по итогам проведения контрольных мероприятий, нарушений концессионером обязательств по концессионному соглашению, концедент готовит предписание об устранении нарушений с указанием нарушений и сроков их устранения. Если нарушенные концедентом обязательства включены в перечень обязательств, нарушение которых влечет наложение штрафов на концессионера, концедент оформляет необходимые документы для выставления штрафов.

Система корпоративного контроля

Система корпоративного контроля – система, направленная на осуществление контроля деятельности специальной проектной компании (далее – СПК), со стороны акционеров. СПК создается под ГЧП проект ВСМ. Такой контроль увеличивает присутствие акционеров в деятельности СПК и обеспечивает учет их интересов.

Система корпоративного контроля разрабатывается на этапе создания СПК, и включает в себя следующие мероприятия:

Специализированные подразделения юридических лиц – участков ГЧП проектов ВСМ могут осуществлять корпоративный контроль деятельности СПК на постоянной основе, в том числе в виде: регулярных проверок; постоянной работы сотрудника осуществляющего контрольные и надзорные функции в СПК; регулярных запросов в СПК.

Перечень надзорных мероприятий, осуществляемых органами корпоративного управления, определяется на этапе создания СПК. Как правило, обязательным надзорным мероприятием является привлечение независимого аудитора для проверки деятельности СПК.

Система договорного контроля

Договорный контроль – контроль, предусмотренный договорами, заключенными с контрагентами в рамках реализации ГЧП проектов ВСМ. Таких контрагентов можно разделить на две группы:

К контрагентам, осуществляющим договорный контроль, могут относиться: кредиторы; технический эксперт; прочие независимые эксперты.

Договоры с такими контрагентами могут предусматривать следующие мероприятия контроля:

К контрагентам, деятельность которых контролируется в рамках договорного контроля, относятся, в первую очередь, подрядчики ГЧП проектов ВСМ. Договоры с такими контрагентами предусматривают следующие мероприятия контроля: контроль сроков реализации работ; контроль качества выполнения работ; иные виды контроля.

Таким образом, использование системы договорного контроля в рамках ГЧП проектов ВСМ позволит, с одной стороны, привлекать внешних специалистов для контроля проектов ВСМ, а с другой стороны, осуществлять контроль за деятельностью контрагентов. Система договорного контроля также позволит снизить риски кредиторов, что позволит повысить привлекательность ГЧП проектов ВСМ.

Система организационного контроля

Организационный контроль – контроль деятельности СПК, осуществляемый внутри СПК в соответствии с устанавливаемыми регламентами. Преимуществом организационного контроля перед другими формами является максимальный уровень доступности, недостатком – предвзятость при осуществлении контроля.

Следует выделить такие формы организационного контроля, как:

Предшествующий контроль направлен на предупреждение проблем. К такому виду организационного контроля могут относиться следующие мероприятия:

Таким образом, именно в рамках предшествующего контроля осуществляется проверка работы, выполненной подрядчиками концессионера.

Текущий контроль направлен на контроль текущей деятельности СПК. К такому виду организационного контроля могут относиться самоконтроль сотрудников в соответствии с установленными регламентами, а так же проверка выполненных работ руководителями СПК.

Таким образом, текущий контроль позволяет выявлять и устранять проблемы сразу после их возникновения.

Контроль на основе обратной связи – вид контроля, направленный на выявление и решение проблем после их возникновения. Основой такого вида контроля являются различные инструменты обратной связи, к которым могут относится анкетирование сотрудников.

Заключение

В результате проведенного исследования, выделены основные виды контроля и надзора за реализацией ГЧП проектов ВСМ, которые сведены в пятиуровневую систему, обеспечивающую участников ГЧП проектов ВСМ входными данными для построения эффективной и прозрачной системы превентивного контроля, а соответственно минимизации вероятности возникновения рисков на различных этапах реализации ГЧП проектов ВСМ. Участники ГЧП проектов ВСМ руководствуясь разработанной системой контроля и надзора, могут на ранних этапах реализации проектов ВСМ, сформировать план-графики плановых проверок и включить в нормативные и регламентные документы дополнительные мероприятия для обеспечения требований контролируемых организаций и структур.

Управление финансового контроля является органом, уполномоченным на осуществление внутреннего муниципального финансового контроля в сфере закупок.

Одной из основных задач органа внутреннего муниципального финансового контроля в сфере закупок является осуществление контроля за полным и качественным устранением объектами контроля выявленных по результатам проверок нарушений, а также за принятием мер для исключения подобных нарушений в будущем.

В целях принятия мер по устранению выявленных нарушений по результатам контрольных мероприятий, проведенных в прошлом году и истекшем периоде этого года, Управлением в адрес объектов контроля направлено: 7 представлений об устранении выявленных нарушений, их причин и условий, 2 предписания о возмещении ущерба, причиненного местному бюджету.

Из них 2 представления исполнены, по 3 представлениям срок исполнения не истек, 2 представления и 2 предписания объектами контроля не исполнены.

По фактам неисполнения представлений и предписаний в отношении должностных лиц объектов контроля в истекшем периоде этого года составлено 7 протоколов об административном правонарушении, ответственность за которое предусмотрена частью 20 статьи 19.5 КоАП РФ.

По результатам рассмотрения 6 протоколов мировым судом города Новороссийска в отношении виновных должностных лиц вынесено административных штрафов на общую сумму 130,0 тыс. рублей. Один протокол находится на рассмотрении.

Кроме этого, с целью возмещения ущерба, причиненного бюджету города в этом году Управлением направлены в суд: 1 исковое заявление в отношении объекта контроля отрасли образования и 2 исковых заявления в отношении объекта контроля отрасли ЖКХ.

Арбитражным судом Краснодарского края удовлетворены требования Управления к объекту контроля отрасли образования о возмещении ущерба, причиненного местному бюджету, 2 исковых заявления в отношении объекта контроля отрасли ЖКХ находятся на рассмотрении.

В целях полного и качественного устранения выявленных по результатам проверок нарушений, а также принятия мер по возмещению ущерба, причиненного бюджету города, напоминаем руководителям объектов контроля о необходимости осуществления строгого контроля за своевременным исполнением выданных представлений и предписаний.

Грамотный контроль выполнения поставленных задач важен для успеха всего предприятия. Расскажем, почему так важно контролировать работу сотрудников, как правильно организовать контроль за их работой, и какие существуют методы контроля и приоритезации задач.

Из этой статьи вы узнаете:

Зачем нужно осуществлять контроль за выполнением сотрудниками задач?

Даже лучшие сотрудники — это прежде всего люди, которым свойственно откладывать рабочие задачи или выполнять их недостаточно хорошо. Конечно, устраивать тотальную слежку за работниками не нужно, но от разумного контроля выиграют все: руководитель будет хорошо понимать, кто над какими задачами работает, а сотрудники привыкнут рационально использовать рабочее время.

Отсутствие контроля выполнения задач сотрудниками приводит к следующим проблемам:

Благодаря грамотно организованному контролю руководитель может:

Какие есть виды контроля выполнения задач?

Существует несколько видов управленческого контроля, эффективных в разных ситуациях:

Выборочный. Руководитель проверяет работу конкретного сотрудника на любом этапе работы. Выборочный контроль обычно проводят, не предупреждая сотрудника о грядущей проверке. Такой вид контроля эффективен в нескольких случаях:

Периодический. Контроль проводится с определенной периодичностью, например, раз в неделю, и сотрудникам известно заранее о предстоящей проверке. Периодический контроль особенно важен, если процессы в организации требуют максимальной четкости (например, в организациях, разрабатывающих IT-продукты). При проведении периодического контроля работники могут отчитываться о проделанной работе в устной или письменной форме.

Поэтапный. Этот вид контроля похож на периодический, но с одним отличием: руководитель проверяет результаты работы сотрудников не в конкретный период, а на важных этапах реализации одного большого проекта. Поэтапный подход эффективен при контроле работы IT-разработчиков, дизайнеров и для контроля работы над крупными проектами в других сферах.

Предварительный. Применяется, когда предстоит выполнить объемный проект, а в работе задействовано большое количество исполнителей. Предварительный контроль проводят в два этапа:

Предварительный контроль помогает сохранить баланс между самостоятельностью сотрудника и его чувством ответственности перед руководством.

Итоговый. Предполагает оценку руководителем только конечного результата. Подходит для контроля опытных сотрудников, помогает объективно оценить вклад каждого исполнителя, стимулирует сотрудников действовать самостоятельно.

MBA образование от CBS

Знания, необходимые для эффективного управления бизнесом

Эффективные методы контроля за выполнением задач

Контроль со стороны руководителя выполняет две основные функции: позволяет мониторить выполняемые работы в любой момент и стимулирует сотрудников ответственно подходить к задачам. Чтобы контроль был эффективным, руководителю важно соблюдать принцип постоянства. Проверки, проводимые бессистемно, могут вызвать эффект, противоположный желаемому: сотрудники будут раздражаться, а руководитель перестанет понимать, что и кем сделано для достижения конечного результата.

Также важно автоматизировать проверки. Допустим, руководитель будет выдавать устные задания сотрудникам, но сотрудники забудут отчитаться о промежуточных результатах. Из-за такого отсутствия автоматизации руководитель рискует вообще выпустить контроль из рук. Чтобы этого не допустить, можно использовать эффективные инструменты контроля выполнения задач — автоматизированные электронные системы, или таск-менеджеры. Они позволяют мягко контролировать сотрудников, приучая их вовремя выполнять обозначенные в электронной системе задачи.

К другим эффективным методам проверки выполненных работ относятся:

Как определить приоритетные задачи?

У руководителя бывает множество важных задач, среди которых сложно выбрать самую главную. Но владеть навыками по приоритезации задач — это важно: когда руководитель умеет отделять главное от второстепенного, он может грамотно управлять рабочей нагрузкой, вовремя достигая намеченных целей.

Методы, которые помогут расставить приоритеты в рабочих задачах:

Метод ABCDE. Задачи сортируются по следующим критериям:

После рассортировки будут понятны наиболее важные задачи, обозначенные буквами А и В.

Матрица приоритетов. Задачи оцениваются по двум факторам: количество усилий и отдача:

Матрица Эйзенхауэра. Задачи распределяют по 4 группам:

Соответственно, приоритет отдают первым двум группам задач, а задачи из групп 3 и 4 откладывают или совсем не выполняют.

Управлять современной компанией невозможно, не уделяя должного внимания контролю за работой персонала. Используя техники контроля и приоритезации, руководитель может заметно повысить показатели эффективности организации в целом.