Коротко — в чем разница между реструктуризацией и рефинансированием?

Рефинансирование — новый кредитный договор и новый кредит. В КИ рефинансируемые займы отражаются как закрытые. Остается один кредит, снижается кредитная нагрузка и увеличиваются шансы на получение новых займов.

При реструктуризации меняют условия действующего договора. И отметка в КИ может негативно повлиять кредитный рейтинг и последующее взаимодействие с банками.

Рефинансирование оставляет свободу выбора банка и условий. Реструктуризация ограничивает действия заемщика. Приходится соглашаться на предложение кредитора, даже если невыгодно.

Для рефинансирования не нужны причины и подтверждение, что не справляетесь с погашением кредита на текущих условиях. Можете обратиться в банк, чтобы снизить ставку. Для реструктуризации нужны веские доводы.

Рефинансирование не сделают при просрочках по кредиту. Их придется закрыть. Но одобрение зависит от конкретного банка. Реструктуризацию оформят и с просрочками.

Закрыть кредиты и получить дополнительную сумму возможно только при рефинансировании. При реструктуризации деньги не дадут.

Что делать, если отказали в реструктуризации?

Если кредитор отказывает в реструктуризации, а вы понимаете, что не в состоянии выполнять обязательства и выплачивать деньги вовремя, выходом из сложного положения будет рефинансирование. Для этого обратитесь в другой банк с целью перекрыть старый долг.

Если удастся договориться с банком, оформите рефинансирование с согласия старого кредитора и платите другому банку. Преимущества рефинансирования в том, что вы выплачиваете кредит с низкой процентной ставкой и меньшей суммой ежемесячного взноса. В итоге снижается финансовая нагрузка и удается быстрее рассчитаться с долгами.

Если отказали и в рефинансировании, обращайтесь в МБК

. Проанализируем вашу КИ и поможем выбрать кредитора с лояльными процентными ставками. В итоге вам удастся перекрыть старый кредит без просрочек и будете выплачивать деньги по удобному графику.

Если понимаете, что не справляетесь с кредитной нагрузкой, подумайте о банкротстве. В России с 2020 года принят закон об упрощенной процедуре банкротства. Разрешается подавать заемщикам, у которых сумма долга от 50 до 500 тыс. руб.

Как исправить кредитную историю

Банки не дают кредиты, если кредитная история плохая. Но чтобы ее улучшить, нужно брать кредиты и возвращать в срок. Получается замкнутый круг, который сложно разорвать.

Есть вариант — оформить кредит с залогом или поручителем. Заемщик говорит кредитору: «Ладно, пусть ты мне не доверяешь. Но вот мой родственник — если пойдет не так, он заплатит за меня. Вот мой автомобиль, возьми в залог. Если я не верну долг, то продашь машину и получишь свои деньги». Иногда это помогает преодолеть скептический настрой кредитора.

Можно ли удалить кредитную историю.

Остерегайтесь людей, которые обещают стереть кредитную историю из БКИ. Обычно они просят предоплату за свои услуги и пропадают, как только получат деньги. Некоторые мошенники работают по более хитрой схеме: «рисуют» поддельный кредитный отчет, в котором все хорошо, и присылают клиенту — смотрите, все исправили.

Удалить или внести исправления в кредитную историю можно, если в ней есть ошибки. Такой процесс называется оспариванием. Чтобы оспорить историю, нужно письменно обратиться в то БКИ, где она хранится. Вот что нужно сделать при подаче заявления:

- Указать, какая запись является недостоверной.

- Написать, в чем заключается ошибка.

- Предоставить документы, которые подтвердят ошибку.

- Попросить исправить или удалить недостоверные сведения.

Многие бюро предлагают шаблоны таких заявлений, остается просто вписать туда свои данные и отправить.

БКИ получает заявление и организует проверку, которая длится не более 30 дней. На это время в кредитной истории появляется отметка, что она оспаривается.

При проверке БКИ запрашивает у кредитора пояснения насчет ошибок. Кредитор должен ответить на запрос в течение 14 дней. Варианта у него два: доказать, что в кредитной истории все правильно либо признать ошибку.

В итоге бюро вносит исправления в кредитную историю либо оставляет ее без изменений. О решении оно сообщает заявителю — присылает письмо. Если ответ БКИ вас не устраивает, его можно оспорить его в суде.

Вот так надо действовать по закону.

Но я делал все , когда обнаружил в истории открытый кредит, который на самом деле уже вернул. Я отправился в отделение банка и написал жалобу. Мне пообещали ответить, но не ответили. Я немного подождал, разозлился и пожаловался на самый верх — в ЦБ РФ. Центробанк ответил, что я обратился не по адресу, и посоветовал писать в БКИ.

Меня смущало, что проверка в бюро длится аж 30 дней, — я и так потерял много времени. А еще обращаться не в одно БКИ, а во все, куда кредитор разослал ложные сведения.

Тогда я пошел по более короткому пути: написал гневный отзыв на Это помогло: сотрудник банка связался со мной и сообщил, что кредитная история теперь в полном порядке. Я проверил: действительно, кредит закрыли, а в КИ появились записи обо всех платежах по нему.

Вот подборка статей, как исправить кредитную историю:

Как не допускать просрочек?

Избежать просрочек по оплате можно:

- один раз в год направляйте запрос в БКИ, чтобы получить сведения о кредитной истории;

если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

в мобильном приложении настройте автоматический платеж;

внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

Как проверить кредитную историю на ошибки

Вы можете узнать, ошибки в кредитной истории, когда получите отчет и внимательно его изучите. Клиент банка называется субъектом КИ, а сам кредитор — источником ее формирования.

Каждый субъект кредитной истории может получить такой отчет два раза в год бесплатно и в каждом бюро, куда делает запрос. Вот как выглядит этот процесс.

Шаг 1. Запросить историю.

По закону кредитор обязан направить сведения об оформленном займе в одно или в два бюро — зависит от кредитной организации. Если банк считается системно значимым, то есть одним из крупнейших в стране, запрос он отправит как минимум в два бюро. На практике банки стараются работать со всеми крупными БКИ: НБКИ

, ОКБ

и «Скоринг Бюро».

Бывшее название последнего — «Эквифакс».

Чтобы узнать, в каком бюро вы найдете свою кредитную историю, сделайте запрос в ЦККИ — центральный каталог кредитных историй. Там хранится информация, в каких бюро находится КИ пользователя. В другой статье мы подробно рассказали, как узнать кредитную историю.

Шаг 2. Проверить историю на ошибки.

Узнать, ошибки, несложно. Проверьте, какие кредиты или другие договоры считаются активными. Все погашенные вами кредиты отмечаются статусом «счет закрыт». Если вы закрыли кредит, а он считается в КИ активным, это ошибка.

Шаг 3. Обратиться в банк или бюро кредитной истории.

Если вы заметили ошибку, ее можно исправить. Все, что требуется от вас, — написать заявление в бюро кредитных историй или в банк. Остальное сделают бюро и банк.

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме. Условия подачи заявления в законе не прописаны. Они зависят от бюро. Личный визит недоступен многим: офис БКИ обычно находится только в Москве. Поэтому есть возможность заполнить заявление и отправить его по электронной почте. Например, так рассматривает запросы ОКБ. Можно подать запрос через личный кабинет на сайте кредитного бюро — так работает КБ «Русский Стандарт».

Бюро рассмотрит ваше заявление в течение 20 дней. Работает это так: бюро делает запрос источнику формирования КИ и требует объяснений. Если при проверке выясняется, что банк допустил ошибку, бюро обязывает его исправить такие сведения.

Также вы можете обратиться напрямую в банк, и тот обязан рассмотреть заявление в течение 10 дней. Если кредитор допустил ошибку и разместил недостоверную информацию, то по результатам проверки он должен исправить сведения в кредитной истории клиента.

Как оформить реструктуризацию в банке?

Обратитесь к кредитору, у которого оформляли заем.

Приложите к заявлению дополнительные документы, которые требует банк. Например, справку о снижении заработной платы или больничный лист о временной потере дохода.

Проконсультируйтесь с менеджером о будущем графике оплаты и сумме ежемесячных платежей.

Дождитесь окончательного вердикта.

Если решение положительное, вносите оплату по займу согласно новому графику.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

начисляют за каждый день;

на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор.

Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Есть ли последствия у реструктуризации?

Отражается ли процедура на кредитном рейтинге? Если до обращения в банк не допускали просрочек по оплате, на кредитный рейтинг реструктуризация не повлияет. Но если были допущены просрочки, то это негативно отразится на кредитной истории. Чем раньше вы сообщите в банк о финансовых трудностях, тем проще будет оформить реструктуризацию, которая не скажется на КИ.

Например, если потеряли доход, незамедлительно обращайтесь в свой банк и просите о кредитных каникулах с отсрочкой платежа. Если готовы платить проценты, а не сумму долга, соглашайтесь на этот вариант. Кредитные каникулы не повлияют на ваш рейтинг заемщика, но только в том случае, если не было просрочек.

Как не испортить кредитную историю

Надо соблюдать простые правила.

Не брать в долг на невыгодных условиях.

Прежде чем подписывать договор, стоит прочитать его и понять, сколько придется заплатить в итоге. Первый попавшийся вариант не всегда самый выгодный — возможно, в соседнем банке процентная ставка будет ниже.

Заранее понять, как отдавать.

Некоторые люди берут в долг, даже не представляя, как будут возвращать деньги. В результате — просрочка, испорченная кредитная история, суды, приставы, коллекторы. Если нет стабильного источника дохода, то занимать деньги опасно.

Если даты зарплаты плавают, учитывайте это и оставляйте зазор. Допустим, на работе частенько задерживают зарплату — должны платить , а выдают или . Тогда выбирать дату оплаты по кредиту или займу нужно с запасом, например до третьего числа каждого месяца.

Сопоставлять расходы с доходами.

За основу можно взять показатель долговой нагрузки. Если платежи по кредитам и займам съедают больше половины дохода, то брать еще в долг не стоит. Даже когда банк не возражает и готов осыпать кредитными деньгами.

Не откладывать оплату.

Если заемщик перечисляет деньги в последний момент, все может пойти наперекосяк и он не успеет исправить ситуацию. Например, перевод с карты на карту задержится, банкомат сломается, карта потеряется. Или на работе случится аврал, и мысли о кредите вылетят из головы.

- Однажды я погорел на этом. Мне нужно было внести платеж до конца месяца, но руки не доходили. Хотя зайти в мобильный банк и перекинуть деньги с карты на карту — минутное дело. Но я утешал себя, что еще осталось время. В итоге я забыл оплатить кредит. Вспомнил, когда банк уже стал слать сердитые смс.

- Пришлось уплатить пени, но на кредитной истории это не отразилось. Банк не стал вредничать и засчитал платеж как своевременный, хотя я опоздал на два дня.

Проверять кредитную историю.

Это необходимо, чтобы не проморгать проблемы: ошибки кредиторов, мошеннические займы, кредитные заявки, которые вы не оставляли.

Ошибки и недостоверную информацию в кредитной истории можно оспорить. Но вот отказы, вызванные такими ошибками, оспорить не получится. Поэтому я проверяю свою историю время от времени: после закрытия старых кредитов и перед открытием новых.

Сохранять квитанции об оплате, брать справки о закрытии долга.

Вернули кредит или заем — попросите справку о закрытии. Внесли платеж — квитанцию сохраните.

Наверное, все слышали страшилки про то, как заемщик недоплатил полкопейки, а через три года пришли взыскатели и потребовали с него пятьдесят тысяч. Такие истории не будут пугать, если всегда брать у кредитора справку, что долг закрыт.

Не быть слишком доверчивым.

Представим гипотетическую ситуацию: приходит приятель и рассказывает, что банки не дают ему в долг. Он жалуется не просто так, а просит стать поручителем или созаемщиком. Либо даже номинальным заемщиком — взять кредит для него.

Все зависит от того, насколько я уверен в человеке. Нужно понимать: если соглашусь, от меня уже ничего зависеть не будет. Приятель не платит — страдаю я.

Убедить кредитора, что кредит брался не для себя, тоже не получится. По закону заемщик — тот, кто подписал договор и получил деньги. Даже если человек потом передал деньги еще, долг все равно останется на нем. И запись о просрочке пойдет в его кредитную историю, а не в еще.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

Проблема в том, что кредитная история собирается по кусочкам из разных банков, в которых клиент брал кредиты, поэтому может закрасться ошибка. Вот по чьей вине она может появиться.

По вине заемщика.

Заботиться о кредитной истории и проверять достоверность размещенной там информации — обязанность заемщика. Банк не будет сообщать вам об ошибках в КИ. Чтобы не узнавать о них уже после получения отказов по новому кредиту, всегда проверяйте кредитное досье после закрытия очередного договора и уточняйте у банка, через какое время после погашения кредита информация по нему обновится в вашей кредитной истории. По закону кредитор в течение трех дней обязан направлять информацию в БКИ — бюро кредитных историй. Еще их называют кредитными бюро — КБ.

В законе есть оговорка: срок считается со дня «наступления события», или когда банк узнает о событии. Это значит, что банк может передать информацию после последнего платежа или когда закроет кредит по внутренним правилам. Например, Тинькофф Банк закрывает кредитку месяц. Это связано с особенностями работы платежных систем, которые выпускали карту, — «Виза» или «Мастеркард». Они закрывают счета так долго согласно внутреннему регламенту. Дело не в медлительности банка.

По вине банка.

Такие ошибки появляются чаще всего. Например, клиент сделал частично досрочное погашение, и долг по займу уменьшился, как и ежемесячный платеж, или полностью закрыл кредит, а банк не отправил в бюро сведения об изменениях. Поэтому в КИ клиента отображается прежний платеж, который был выше, или закрытый займ считается активным. По этой причине заемщик может получить отказ при запросе нового кредита.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — все еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого «Эпсилон» отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

По вине мошенников.

Такое иногда случается — мошенники оформляют по чужому паспорту займы. Чтобы избежать подобных ситуаций, регулярно проверяйте кредитную историю — хотя бы раз в полгода. Если в ней обнаружится запись о займе и вы точно помните, что не оформляли его, — сразу делайте запрос кредитору, узнавайте, когда оформили, и требуйте документы, подтверждающие выдачу. В другой статье мы подробно рассказывали, как исправить кредитную историю, если на ваш паспорт взяли кредиты.

Что не считается ошибкой

Любая информация в КИ, которая может соотноситься с реальностью, — не ошибка, даже если клиент считает, что банк ее допустил. Вот один из таких примеров. Клиент вносит платеж в последний день, как указано в графике. Например, дата платежа — 26 число, и заемщик платит в день в 21:00 или позже. Из-за особенностей обработки платежей деньги поступают на следующий день.

Еще некоторые банки списывают платеж несколько раз в сутки, но в разное время — в 14:00 и потом в 18:00. Другие — в 00:00. Если денег на момент списания на счете нет — платеж спишется на следующий день, а значит, у клиента образуется просрочка на 1 день. Дата платежа — день, когда деньги уже должны быть на счете, чтобы банк их списал, а не когда их требуется внести.

Как описать ошибку в кредитной истории

Без эмоций.

Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами.

Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами.

Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками.

Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза «Чтоб вы обанкротились!» не подходит.

Виды реструктуризации

Банки предлагают клиентам указать в анкете вид реструктуризации, на который претендует заемщик. Но все эти виды объединяет то, что у заемщика снижается сумма ежемесячных платежей и увеличивается срок кредитования, а если это кредитные каникулы, заемщик временно освобождается от выплат. При этом в банке разрешается пересмотреть процентную ставку в меньшую сторону, чтобы заемщику было комфортно выплачивать долг.

Продление срока займа

Этот вид реструктуризации кредита означает, что банк предлагает оставить сумму долга и процентную ставку на прежнем уровне, но при этом увеличить длительность кредитования. В итоге уменьшается ежемесячный платеж по займу, но увеличивается общий размер переплаты. Такой вариант подходит заемщикам, которые готовы справиться в перспективе с большей суммой долга (накопятся проценты). Не стоит путать продление срока займа с кредитными каникулами. В первом случае заемщик продолжает выполнять кредитные обязательства, но срок кредитования растягивается. А при кредитных каникулах предоставляется отсрочка или выплачиваются только проценты по кредиту.

Кредитные каникулы

Кредитные каникулы также относятся к реструктуризации. Этот способ подразумевает, что заемщик временно прекращает выполнять кредитные обязательства до года, но во многих банках срок отсрочки до шести месяцев. При этом пени и штрафы не начисляются.

Заемщик самостоятельно просит кредитора о том, какой вид КК ему подходит, а менеджер информирует клиента о видах кредитных каникул. Но банк вправе разрешить оформление кредитных каникул с сохранением оплаты процентов. Кредитные каникулы тем, кто временно потерял доход на пару месяцев и планирует возобновить платежи в ближайшее время.

Снижение ставки по процентам

Если ставка по кредиту выше, чем установлено в ЦБ РФ, заемщик вправе попросить кредитора о снижении процентов. Кредитор рассмотрит заявку и если это действительно так, процентную ставку понизят. В итоге уменьшится не только сумма ежемесячного платежа, но и общая выплата. Срок кредитования разрешается сохранить или увеличить.

Отмена пеней и штрафов

Если заемщику мешают выполнять кредитные обязательства пени и штрафы, он вправе обратиться в банк и попросить об их отмене. Но кредитор редко отказывается от списания штрафов за просрочки, и добиться этого удается только через суд. Решить вопрос мирным путем о списании пеней иногда возможно с помощью документов. Например, заемщик пишет заявление с просьбой отменить штрафы и прикладывает к документу выписку 2-НДФЛ о снижении зарплаты. Если клиент во время кредитных обязательств получил инвалидность — это будет более веской причиной.

Можно ли обнулить и обновить кредитную историю

Обнулиться кредитная история может только в таком случае: вы полностью закрыли все обязательства и после этого семь лет или дольше не будете обращаться в банки за кредитами и заключать кредитные договоры.

Если кредит полностью закрыт, БКИ аннулирует сведения только по прошествии семи лет. все, что было на самом деле, из КИ не убрать. Можно убрать сведения только об ошибочных данных.

Запомнить

- Самые частые ошибки в кредитной истории — незакрытые кредиты и просрочки.

- Следите за ошибками в кредитной истории самостоятельно. Банк этого делать не будет.

- Если нашли ошибку, у вас несколько вариантов: пишите заявление в банк или бюро, а если вопрос не решается — отзыв на портале banki.ru или аналогичных сервисах.

- К заявлению соберите доказательства: квитанции об оплате кредита, заявление на расторжение счета — все, что докажет ошибку банка.

Коротко — как провести реструктуризацию займа

Документы на реструктуризацию подавайте до того, как появятся просрочки.

Подтвердите временную неплатежеспособность — предоставьте выписку о зарплате или справку с биржи труда.

Подготовьте документы и возьмите справку с работы о зарплате.

Старайтесь просить кредитора о реструктуризации до того, как допустите просрочку. Иначе возрастает вероятность отказа в заявке.

Воспользуйтесь одним из следующих видов реструктуризации: кредитные каникулы, продление срока кредитования, снижение ставки по процентам или полное списание штрафов.

Если отказали в реструктуризации, попробуйте провести рефинансирование или станьте банкротом.

МБК поможет получить рефинансирование и стать банкротом. Запишитесь на бесплатную консультацию

и узнайте, что для вас выгоднее.

Запомнить

- Людям с плохой кредитной историей трудно получить кредит и устроиться на работу.

- Кредитная история хранится в БКИ десять лет со дня ее последнего изменения.

- Чтобы посмотреть кредитную историю, нужно узнать, в каких бюро она хранится, и запросить ее.

- Кредитная история ухудшается от просрочек. Есть и другие причины: ошибки кредиторов, частые запросы и отказы, высокая долговая нагрузка, мошенничество, судебные разбирательства, обращения в МФО.

- Изменить или удалить историю можно, но только если в ней ошибки. Для этого нужно письменно обратиться в БКИ.

Как улучшить кредитную историю

Исправить ошибки в кредитной истории можно, только если они в ней были. Из КИ исчезнет информация, которая попала туда случайно. Например, просрочки по вине банка. Если сведения достоверные и просрочки случились по вине заемщика, их никто не уберет из вашей КИ.

Тут можно только улучшить кредитную историю другими способами, чтобы банки снова начали одобрять вам кредиты. Вот какие есть варианты.

Открыть депозит или доходную карту.

Клиенту с активным депозитом или с открытым дебетовым счетом, по которому каждый месяц проходят операции, многие банки самостоятельно предложат кредит или кредитную карту по персональному предложению.

Обороты по карте или вклад считаются косвенным подтверждением платежеспособности клиента: банк видит поступления и понимает, что заемщик сможет выплачивать кредит. Так часто делает Тинькофф Банк — дает возможность своим клиентам оформить кредитную карту по персональному предложению. Если вы будете регулярно пользоваться кредиткой и своевременно вносить платежи, кредитная история улучшится.

Погасить задолженность перед банками и другими организациями.

Кредиты, по которым были просрочки, лучше совсем закрыть. Еще закрывайте кредиты, которые не нужны, например кредитные карты, которыми вы не пользуетесь. Их тоже лучше закрыть совсем: чем меньше у заемщика активных кредитов, тем меньше рисков и тем выше кредитный рейтинг. Часто клиенты получают кредитную карту и не пользуются ей, а информация о кредитке попала в КИ. Другие банки будут учитывать ее в нагрузке, если заемщик обратится за кредитом.

Рефинансировать или реструктуризировать кредит.

Это две разных процедуры, но они помогут улучшить финансовое положение. Рефинансирование, или перекредитование, — это перевод всех кредитов к новому кредитору или к текущему со снижением ставки. Реструктуризация — изменения в действующем кредитном договоре. Например, увеличение срока поможет закрыть текущие просрочки и начать снова вносить ежемесячные платежи по новому графику.

При рефинансировании можно объединить кредиты, и тогда вместо получится один. Чем меньше количество активных договоров, тем лучше кредитная история.

Реструктуризация поможет закрыть текущие просрочки и снизить выплаты. Так и КИ начнет улучшаться.

Обосновать объективность финансовых трудностей.

Это не поможет напрямую улучшить кредитную историю, но относится к реструктуризации. Для нее клиент документами доказывает ухудшение финансового положения.

Исправить КИ с помощью кредитной карты.

Этот вариант хорош тем, что для этого вы не всегда обращаетесь в банк. Он сам может предложить ее.

Найти поручителя с хорошей кредитной историей.

Если банк дает возможность оформить кредит с поручителем, лучше так и поступить. Наличие в сделке поручителя с положительной кредитной историей поможет убедить банк выдать кредит заемщику с негативным записями в КИ.

Исправление КИ с помощью микрозаймов

— в целом нерабочий метод. Записи о микрозаймах негативно влияют на кредитную историю. Чем больше таких договоров, тем хуже. Одно дело, если оформите один-два микрозайма, выплатите в срок и больше не станете ими пользоваться. Другое — когда такие займы становятся привычными.

В 2019 году ОКБ провело исследование и выяснило, что клиентам с микрозаймами банки чаще всего отказывают. Таким заемщикам могут отказать и в ипотеке. Банки требуют, чтобы микрозаймы отсутствовали последние месяцев, или ограничивают общее количество микрозаймов — обычно до пяти штук.

Еще есть разница в типе микрозайма. Если это ссуды «до зарплаты» — на сумму ₽, то это негативный фактор для КИ. В последнее время под видом микрозаймов оформляют рассрочку, по таким договорам суммы выше — обычно до 100 000 ₽, а ставка ниже. Поэтому к ним банки относятся не так настороженно. Если получать микрозайм для улучшения кредитной истории, то лучше такой.

Купить товар в кредит или в рассрочку.

Такой займ кредитные организации оформляют в магазине или прямо на сайте. Банки, предоставляющие такие кредиты, рассмотрят заявку быстро и без лишних вопросов. Пусть ставка по ним будет выше, чем по обычному потребительскому кредиту, зато выше и шансы на одобрение.

Подождать семь лет.

С 1 января 2022 года запись по кредиту хранится в БКИ 7 лет. Это касается закрытых кредитов, которые погасили после вступления закона в силу.

Мифы и правда про кредитную историю

Какой только бред не пишут о КИ в интернете. На одном сайте я прочитал, что туда попадают штрафы ГИБДД, а еще, если нахамить коллектору, он напишет в истории, что должник неадекватен. , это чепуха. А вот что не чепуха — расскажу.

Влияет ли овердрафт на КИ?

Овердрафт — это когда банк разрешает клиенту уходить в минус по дебетовой карте.

Как только клиент начинает пользоваться деньгами банка, информация об этом уходит в бюро кредитных историй. Овердрафт влияет на КИ как обычный кредит. Клиент возвращает деньги в срок — кредитная история улучшается. Уходит в просрочку — тогда КИ ухудшается.

Еще бывает технический овердрафт, когда дебетовая карта ушла в минус, хотя банк с клиентом об этом не договаривались.

- Однажды я оплатил рублевой дебетовой картой покупку за границей. Деньги на карте заморозились, но не списались. На следующий день курс евро подскочил и магазин снял больше, чем собирался изначально. Так на карте появился минус.

Большинство кредиторов в случае технического овердрафта не передают информацию в БКИ. Но это зависит от политики конкретного банка.

Влияют ли налоги на КИ?

Нет. Налоговая инспекция не отправляет информацию о задолженности в бюро кредитных историй. Это не предусмотрено законом.

Влияет ли смена фамилии на КИ?

Есть такой миф: чтобы обнулить кредитную историю, достаточно поменять фамилию. Но это не работает, потому что номер СНИЛС остается прежним, а он прописывается в КИ.

Кроме того, в новом паспорте указываются реквизиты старого документа — кредитор запросит историю и по ним тоже. А каждому договору теперь присваивается свой уникальный идентификатор, и он не изменяется.

БКИ так просто не обмануть: оно поймет, что человек сменил фамилию или имя, и склеит его данные в единую историю.

Влияет ли рассрочка на КИ?

Если оплачиваете товар или услугу частями, то все зависит от того, кто предоставляет рассрочку. Если в рассрочке участвует профессиональный кредитор — банк или МФО, — информация обязательно попадет в КИ.

Другое дело, когда рассрочку за свой счет дает продавец товаров или исполнитель услуг. Обычные организации вправе не отчитываться в БКИ — закон им разрешает.

Большинство компаний не связываются с передачей КИ, потому что это сложно и хлопотно. Нужно заключить договор с бюро, купить специальные программы, заказать сертификаты электронно-цифровой подписи, отвечать на запросы, выделить человека, который будет без опозданий и правильно передавать информацию.

Кто получит отказ?

Кредиторы отказывают в следующих случаях:

Регулярные просрочки по оплате долга в течение года.

Попытка воспользоваться реструктуризацией второй раз.

Долги по другим кредитам и исторические просрочки.

Испорченная кредитная история.

Помните, что банк не обязан оповещать заемщика о причине отказа. Если вы подали документы на реструктуризацию, не допускали просрочки и вносили платежи вовремя, но банк отказал, сделайте запрос в БКИ о кредитной истории. Иногда банки отказывают из-за ошибок в КИ.

Плюсы реструктуризации для заемщика

Если заявку одобрят, заемщик продолжит выполнять кредитные обязательства, но на более привлекательных условиях. Например, уменьшится сумма ежемесячного платежа.

В чем выгода для кредитора?

Когда клиент обращается в банк за реструктуризацией, для кредитора тоже есть выгода. Для банка главное, чтобы было меньше должников. Кредитор не заинтересован в том, чтобы в статистику попал очередной неплательщик. Если с документами все в порядке, банк переоформит кредит на более выгодных условиях. Деньги все равно вернутся в банк, но увеличится длительность кредитования. Банку это и не важно, главное он вернет деньги с процентами.

Минусы реструктуризации

Банки не торопятся рассматривать заявление заемщика о реструктуризации. И если клиент испытывает финансовые трудности и не может вносить оплату, появятся просрочки, которые негативно отразятся на КИ.

Заемщику потребуется собрать документы и подтвердить временную неплатежеспособность. На это уходит время, что также приводит к начислению штрафов.

Банк не всегда соглашается идти на уступки, но даже при одобрении заявки из-за увеличения длительности кредита возрастает итоговая переплата.

Как портится кредитная история

Иногда хорошая КИ вдруг становится плохой. Вот самые популярные причины, почему так бывает.

Просрочки по кредитам.

Самый простой способ испортить кредитную историю — взять кредит и не отдать. Негативную роль играют даже небольшие просрочки, если их много. Кредитор думает, что заемщик — человек недисциплинированный, забывчивый, к обязательствам относится легкомысленно.

Бывает, что просрочка начинается не по вине заемщика. Тогда не стоит смиренно молчать — нужно обратиться к кредитору и попросить его внести исправления в историю. Если кредитор не идет навстречу, можно пожаловаться в БКИ.

- Однажды я оплачивал ипотеку в отделении банка. Я попросил сотрудника зачислить средства на счет, с которого списываются платежи. Он напутал и положил деньги на другой счет — тоже мой, но не ипотечный. В итоге деньги не списались и началась просрочка.

- Мне начал названивать отдел взыскания: «Где деньги? Почему не платите?» Я перевел деньги на правильный счет и опять пошел в банк. Там написал жалобу и попросил списать пени и исправить кредитную историю. Через неделю мне ответили, что история исправлена, сумма долга откорректирована, и извинились за ошибку сотрудника.

- Я не обращаться к кредитору, чтобы сэкономить свое время и нервы. Плюнуть на ошибку и уплатить пени — они были копеечные. Но тогда у меня в истории до сих пор информация о просроченном платеже.

Что почитать на эту тему:

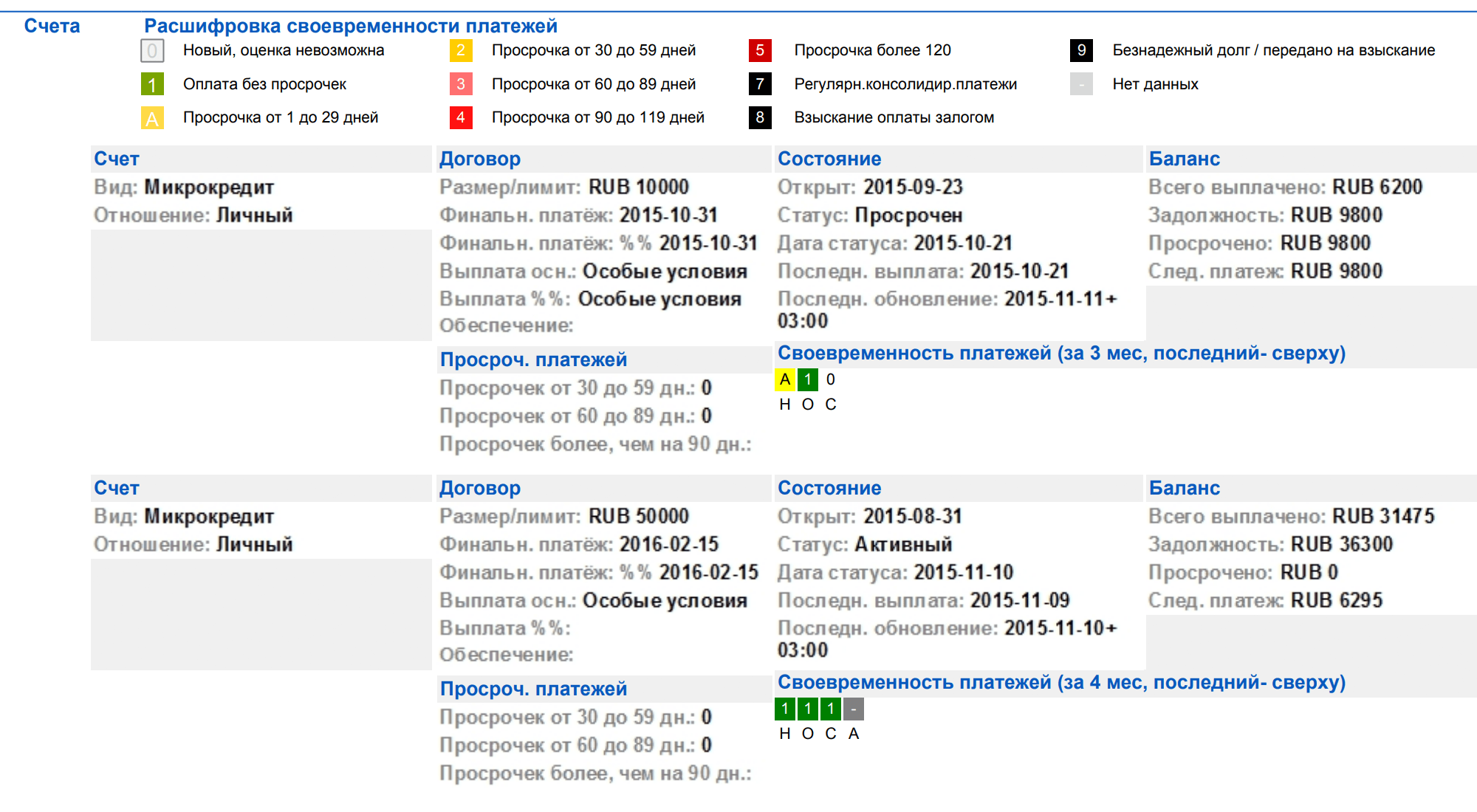

В отчете НБКИ просрочка даже в один день отмечается желтым квадратом и буквой А. Если просрочек нет, квадрат зеленый с цифрой 1. Буквы под квадратами обозначают название месяцев: НОС — это ноябрь, октябрь, сентябрь

Неактуальные данные.

Старая информация для кредитора уже не так актуальна. Не имеет значения, что заемщик 8 лет назад отдавал деньги в срок, ведь все могло уже поменяться.

Когда в КИ нет свежих сведений, кредитору сложнее оценить платежеспособность заемщика. Поэтому заемщику не стоит допускать пауз в кредитной активности длиной в несколько лет. Если есть кредитная карта, рекомендую иногда проводить по ней операции, чтобы в истории появлялась актуальная информация.

Что еще почитать на эту тему:

Ошибки кредитора.

Я просмотрел свою КИ и увидел там недостоверную информацию: потребкредит, который я давно вернул, висел со статусом «открыт» и без оплат. Банки думали, что я злостный должник, поэтому отказывали.

По закону у кредитора есть пять рабочих дней, чтобы сообщить в БКИ о любых изменениях. Это не право, а обязанность, и согласие заемщика для этого не требуется. Но некоторые кредиторы забывают передать информацию в БКИ либо отправляют ее с огромной задержкой. Тогда получается ситуация, как у меня.

Бывают и другие ошибки. Например, живет себе Ваня Иванов из Тамбова и не знает, что в его историю попали долги полного тезки из Ростова. А все потому, что кредитор перепутал двух клиентов и неправильно отчитался в БКИ.

Недостоверные данные могут годами висеть в кредитной истории и портить ее. Чтобы обнаружить ошибки, нужно контролировать и проверять свою КИ.

Задвоение данных.

Выглядит это так: один и кредит появляется несколько раз в кредитной истории. Последствия неприятные — новые кредиторы отказывают высокой долговой нагрузки, думая, что у человека много долгов, а на самом деле это не так.

Причиной может быть ошибка кредитора или программный сбой. Например, кредитор отправил информацию в БКИ, но пошло не так, и данные задвоились.

Иногда задвоение возникает не по ошибке. Например, МФО продала долг коллекторам. Теперь заемщик должен не микрофинансовой организации, а коллекторскому агентству. Поэтому МФО сообщает в бюро кредитных историй, что договор закрыт с переуступкой прав.

Но коллекторы тоже обязаны передавать информацию в БКИ, вот они и передают, но под другим регистрационным номером. В итоге по одному микрозайму в БКИ два договора: закрытый с МФО и открытый с коллекторами. Это не нарушение и не ошибка.

Скоро проблема с задвоением должна уйти в прошлое. До конца октября 2020 года кредиторы обязаны присвоить каждому договору уникальный идентификатор. Этот идентификатор состоит из 38 знаков, формируется по правилам Центробанка

и не меняется при передаче долга в другую организацию. Перепутать будет сложнее, ведь каждый договор станет уникальным.

Частые запросы кредитов и отказы.

Каждая попытка получить кредит или заем фиксируется в кредитной истории вместе с результатом. Если попыток много, то потенциальному кредитору это не понравится.

Например, идет резкий всплеск активности — за неделю человек оставил 30 заявок. Кредитор решит, что заемщик находится в тяжелой финансовой ситуации, раз обращается ко всем подряд. Или подумает, что заявки рассылает не сам заемщик, а мошенники, которые завладели его паспортными данными.

Это в меньшей степени касается ипотечных кредитов. Когда в КИ много заявок на ипотеку, то понятно, что заемщик просто выбирает самое выгодное предложение. Даже если все заявки ему одобрят, то 10 квартир в ипотеку он не возьмет. А вот 10 обращений в МФО могут быстро превратиться в 10 открытых микрозаймов.

Если попытки неудачные — еще хуже. Кредитор думает: «Вроде нормальный клиент, странно, что другие организации не дают ему в долг. Может, они знают о нем то, чего не знаю я? Не буду рисковать — тоже откажу».

Я сделал для себя два вывода:

- Не стоит отправлять заявки во все банки сразу. Следует быть осторожным с кредитными брокерами, продавцами в магазинах сотовой связи и бытовой техники — они любят так делать.

- Если получили несколько отказов подряд, лучше прекратить попытки и взять паузу на несколько месяцев, чтобы окончательно не угробить КИ.

Бывают еще лжеотказы — по ошибке кредитора. Например, человеку одобрили кредит, а он не стал брать. Банк аннулировал заявку, а в БКИ сообщил, что все было наоборот: это он отверг заемщика, а не заемщик отказался от денег.

Что еще почитать на эту тему:

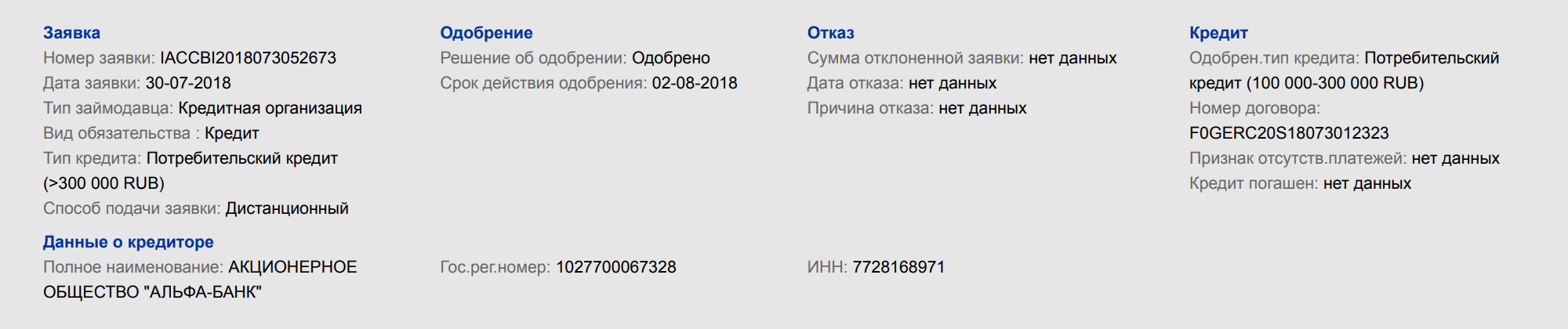

Так в кредитной истории выглядит одобренная заявка

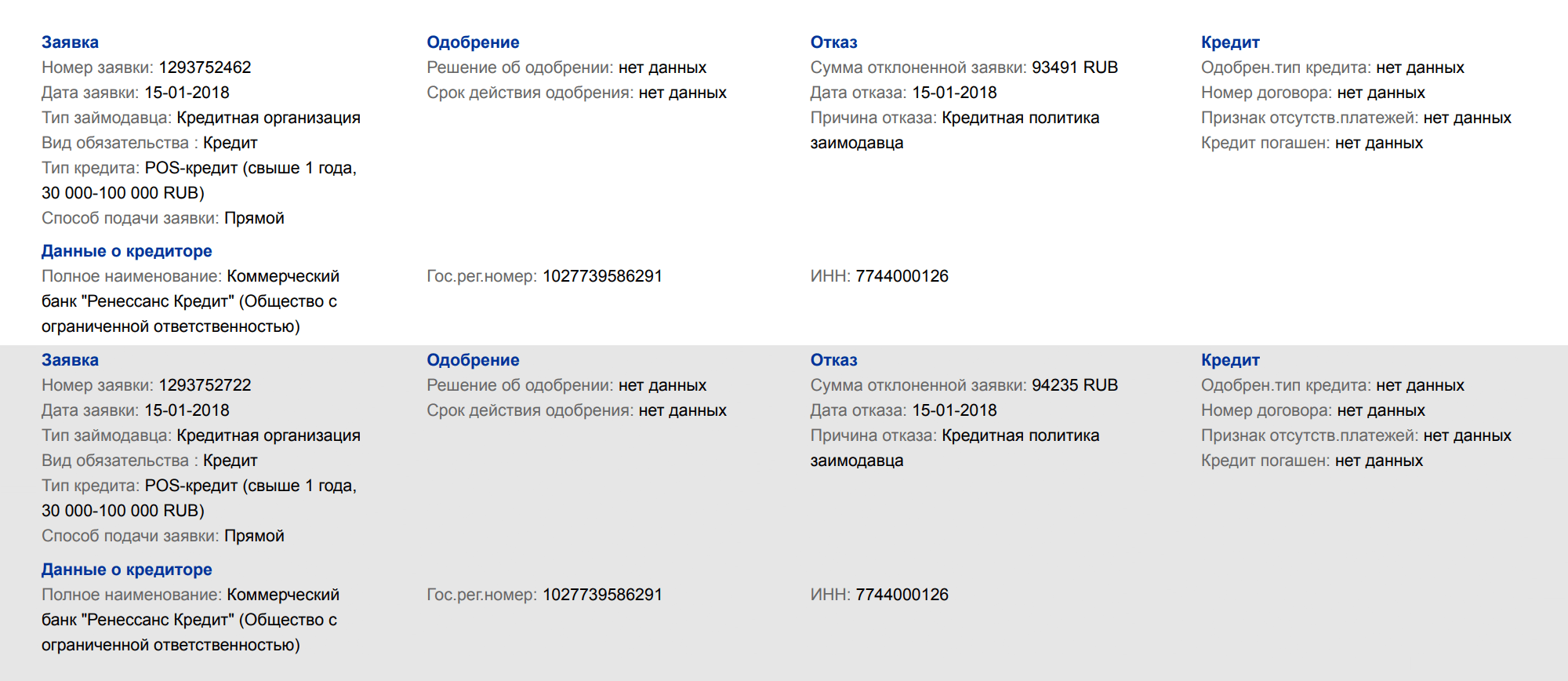

А так — отказы. Это одна заявка, но менеджер магазина, где я пытался купить Макбук, что-то напутал, и она задвоилась. Поэтому вместо одного отказа я получил сразу два

Частая смена данных.

В кредитную историю вносится информация, которую человек оставляет при оформлении кредита или займа: адрес регистрации и проживания, номер телефона, паспортные данные. Когда такая информация часто меняется — это подозрительно.

До заемщика, который меняет номера телефона и адреса проживания как перчатки, не получится дозвониться, и будет сложно его разыскать, если он не вернет деньги. Злостные неплательщики обычно оформляют новые симкарты для каждого займа, а потом выбрасывают их, чтобы не названивали коллекторы. И постоянно кочуют с места на место — прячутся от взыскателей.

Высокая долговая нагрузка.

Банки и МФО обязаны считать показатель долговой нагрузки заемщика — ПДН. Чем он выше, тем ниже вероятность одобрения заявки.

Считается этот показатель так: сумма, которую заемщик каждый месяц отдает на оплату кредитов и займов, делится на его среднемесячный доход.

- ПДН = платежи по кредитам / доход

В доходах учитывается не только зарплата, но и любые другие поступления денег, если заемщик может подтвердить их документами. При этом в зачет идет не вся сумма, а за вычетом налогов.

Платежи по кредитам кредитор берет из кредитной истории.

Например, Сергей получает зарплату — 50 тысяч рублей в месяц, а еще сдает квартиру за 15 тысяч рублей. Эти деньги он получает на руки — уже за вычетом НДФЛ. У него два кредита: по одному он ежемесячно отдает 7 тысяч, а по другому — 20 тысяч. Сергей обращается в банк, чтобы взять третий кредит, платеж по которому — 10 тысяч каждый месяц. Банк считает показатель долговой нагрузки Сергея:

- (7 000 ₽ + 20 000 ₽ + 10 000 ₽) / (50 000 ₽ + 15 000 ₽) = 0,57.

ПДН больше 0,5 считается высоким.

Даже если человек всегда платит без просрочек, ему могут отказать долговой нагрузки.

Показатель долговой нагрузки снизится, если уменьшить ежемесячный платеж по кредитам. Самый простой и быстрый способ сделать это — закрыть кредитные карты и карты рассрочки, которые не нужны. Банки могут учитывать карты при расчете ПДН, даже когда заемщик ими не пользуется.

Например, у меня есть кредитка на 400 тысяч рублей. В любой момент я могу воспользоваться этой суммой, но пока не потратил ни рубля. Центробанк предлагает вычислять мой ежемесячный платеж так:

- 5% от кредитного лимита + сумма просроченной задолженности.

Задолженности у меня нет — ни просроченной, ни обычной, а вот кредитный лимит есть. Получается, что при подсчете ПДН мне в расходы идут 20 000 ₽, которые я на самом деле не плачу.

Есть другой метод расчета ежемесячного платежа:

- 10% от текущей задолженности + сумма просроченной задолженности.

Какую формулу выберет конкретная организация, знает только она сама.

Другой способ снизить ПДН — предоставить документы, подтверждающие дополнительный доход. Например, договор аренды или оказания услуг, выписки по банковскому счету, справку по форме .

Кстати, законодательного запрета на кредитование людей с высоким ПДН нет. Каждый банк и МФО самостоятельно определяет для себя допустимый уровень долговой нагрузки. А если заемщик берет до 10 тысяч рублей, ПДН не считают.

Что еще почитать на эту тему:

Частое использование микрокредитов.

Многие банки не доверяют постоянным клиентам микрофинансовых компаний — считают их ненадежными.

Банки думают так: микрозаймы — это дорогой финансовый продукт, которому есть дешевая альтернатива — кредитные карты с беспроцентным периодом. Если человек постоянно обращается в МФО и переплачивает сотни процентов годовых, значит, с ним не так. Может быть, у него есть кредитки, но их уже недостаточно, а новые не дают. Или он не умеет считать деньги, не в состоянии планировать и соотносить свои расходы и доходы.

Даже если заемщик платит в МФО без просрочек, получить кредит в банке ему может быть нелегко. Поэтому, если предстоит оформлять кредит, лучше не брать микрозаймы и не оставлять заявки в микрофинансовых организациях.

Что почитать на эту тему:

Поручительство

также отражается на кредитной истории, если заемщик не исполняет обязательство.

- Вот как это работает. Петя решил взять кредит, но банк потребовал, чтобы он предоставил поручителя. Петя попросил своего приятеля Васю стать поручителем, и он согласился. Теперь, если Петя не вернет кредит, банк получит право взыскивать задолженность не только с заемщика, но и с Васи.

Информация о долге появится в кредитной истории поручителя. Если заемщик не вернет деньги в срок, то испортит историю не только себе, но и поручителю.

Что почитать на эту тему:

Судебные разбирательства.

В историю включается информация о судебных спорах заемщика с кредиторами. Там даже приводятся выписки из судебных решений.

Кредиторы не любят проблемных и скандальных клиентов: таким проще отказать, чем выдать деньги, а потом судиться. И неважно, это заемщик подал в суд на банк или банк на заемщика, — подобная информация ухудшает кредитную историю.

Сведения о тяжбах не появляются в истории автоматически: БКИ пока не умеют брать информацию с сайтов судов. Эти данные может передать туда кредитор, чтобы предостеречь других от работы с клиентом.

Что почитать на эту тему:

Досрочное погашение.

В теории для кредитора выгодно, чтобы заемщик платил без просрочек и как можно дольше — так будет больше переплата. Если заемщик гасит долг досрочно, кредитор не получает прибыль, на которую рассчитывал. Получается, что постоянные досрочные погашения могут ухудшить кредитную историю.

Но на практике большинство финансовых организаций не считают досрочную оплату негативным.

- Я брал кредит на 5 лет, а возвращал через несколько месяцев. И делал так дважды в одном и банке. Банк не расстроился, а даже наоборот — посчитал, что я надежный заемщик и теперь регулярно делает мне предложения на выгодных условиях.

Если хотите закрыть долг раньше времени, можете смело закрывать. Ничего страшного с кредитной историей не произойдет.

Что почитать на эту тему:

Небанковские долги.

Помимо банков, информацию в БКИ обязаны передавать микрофинансовые организации и кредитные кооперативы. Поэтому просроченный микрозаем непременно отобразится в кредитной истории и негативно повлияет на нее.

В кредитную историю могут попасть договоры займа с любыми организациями. Например, ломбарды передают информацию в БКИ. Но не все, а только некоторые — для ломбардов это не обязанность, а право.

Еще в кредитной истории могут появиться долги по алиментам, коммунальным услугам, услугам связи и платежам за жилое помещение. Но только при условии, что эти долги подтверждены судом: есть решение, которое не исполнено в течение 10 дней.

Мошенничество.

Вот человек проверяет свою кредитную историю и находит там займы, которые не брал, или заявки, которые не оставлял. Возможно, его паспортные данные попали к аферистам, которые берут деньги в долг от чужого имени.

Такое бывает, если человек потерял паспорт, а мошенник его нашел. Но паспортные данные могут утечь и по другим каналам. Например, если я отправлял скан паспорта по электронной почте, а злоумышленник взломал ее.

Торговля чужими паспортными данными — целая индустрия. В интернете есть куча форумов, где аферисты предлагают работникам государственных и частных компаний продавать им сканы паспортов клиентов, чтобы подзаработать.

Если вы добросовестный заемщик, а вам все равно отказывают в кредитах, то срочно проверьте свою КИ.

Не исключено, что причина в мошеннических займах.

Т—Ж писал, как не допустить такой ситуации и что делать, если она уже произошла:

Банкротство.

Когда человек проходит процедуру банкротства, арбитражный суд назначает ему финансового управляющего. Этот управляющий контролирует весь процесс: ищет имущество, анализирует финансовое положение должника, проводит собрания кредиторов и отчитывается перед ними, оспаривает сделки. Кроме того, у финансового управляющего есть важная функция: он сообщает о банкротстве в БКИ.

Бюро получает информацию и вносит ее в кредитную историю. Взять в долг с такой черной меткой практически невозможно: никто в здравом уме не даст денег банкроту. Эта запись будет висеть в истории 10 лет, поэтому банкроту придется надолго забыть о кредитах и займах.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

Закрытые

— заемщик погасил долг с просрочкой, но срок давности еще не вышел.Действующие

— все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

от 30 дней — полгода−год с момента погашения;

от 60 дней — от полутора до двух лет;

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье

.

Когда лучше обращаться за реструктуризацией?

Если понимаете, что не оплатите кредит в следующем месяце, сразу идите отделение банка и пишите заявление. Весомые аргументы для банка, которые повлияют на одобрение заявки, следующие.

На работе сократили зарплату. Потребуется справка 2-НДФЛ с места работы о заработке.

Потеряли работу из-за тяжелой болезни или попали в больницу на длительный срок. Потребуется больничный лист.

Уволили с работы и не получается найти новое место, потребуется справка с биржи труда.

Получили инвалидность в период оплаты долга по займу — просите банк пойти на уступки.

Во всех этих случаях заемщик вправе обратиться в банк и попросить о реструктуризации. И если у клиента будут подтверждающие документы, менеджеры оповестят о положительном решении.