Ипотека с господдержкой в Москве

В последние годы государство позаботилось о том, чтобы ипотечное жилье стало доступнее. Происходит это за счет ипотеки с господдержкой, которая представляет собой такой механизм, при котором государство субсидирует часть платы за ипотеку для своих граждан и по итогу мы имеем следующие меры поддержки: пониженная процентная ставка, субсидирование части долга по ипотеке, использование материнского капитала для погашения первоначального взноса. При этом следует подобрать такие условия, которые позволят получить квартиру максимально выгодно. Чтобы узнать, кому дают ипотеку с господдержкой и на каких условиях, можно зайти на сайт Brobank.ru.

Выберите из списка

Категории

Ипотеку можно получить во всех банках Москвы. При этом все многообразие предложений существует как раз для того, чтобы охватить всю клиентскую базу банков, подстроиться под возможности и желания каждого. Проверяя все предложения, нужно помнить, что каждое предложение по ипотеке, в том числе с господдержкой, состоит их следующих элементов, значения по которым могут сильно отличаться:

- процентная ставка – от этого показателя зависит плата за кредит и на него следует обращать внимание в первую очередь. Стоит отметить, что по ипотекам с господдержкой самые низкие процентные ставки;

- первоначальный взнос – это часть долга по ипотеке, которую нужно будет внести сразу при открытии ипотеки, это условие обязательное для данного вида кредита;

- срок ипотечного кредитования – тут существует большой разбег, таким образом, можно погасить ее и за 2 года, и за 30 лет;

- залог и страховка – квартира, купленная в ипотеку, в обязательном порядке будет застрахована и будет находиться в залоге до истечения полного срока погашения долга.

Кому в Москве положена ипотека с поддержкой государства

Ипотека с господдержкой положена всем «льготным» категориям граждан: малоимущим, неполным семьям, молодым семьям, военным, государственным служащим и т.д. Для того чтобы успешно взять самую дешевую ипотеку в Москве, можно использовать следующий алгоритм:

- Перейти на сайт Бробанк на страницу, посвященную Ипотеке, там можно будет увидеть все актуальные предложения от банков Москвы;

- Используя информацию из настоящего текста, ознакомиться со всеми предложениями города: процентная ставка, первоначальный взнос, срок ипотеки и в итоге ежемесячный платеж;

- Отобрать несколько банков, которые привлекли особое внимание и рассчитать переплату и ежемесячный платеж с помощью специального ипотечного онлайн-калькулятора. Делать это важно, так как рассчитанные суммы могут сильно отличаться от тех, что представлены на сайте, ведь на его сумму влияет в большей степени первоначальный взнос и срок ипотеки;

- Выбрать 3 (максимум 5) самых выгодных предложений и подать заявки онлайн либо путем непосредственного личного посещения отделения выбранного банка (банков);

- Дождаться индивидуальных предложений и выбрать самую дешевую ипотеку из одобренных;

- Приобрести жилье, предоставив всем сторонам сделки необходимые документы и денежные средства.

Обычно программы субсидирования адресные, ориентированы на определенный круг граждан. Но если рассмотреть условия ипотеки с господдержкой, которая выдается с апреля 2020 года, то становится понятным, что предложение актуально для всех. На Бробанк.ру представлены банки, в которых вы сможете оформить ипотеку с лучшими параметрами.

Программа относительно новая, существует с апреля 2020 года. И за это время ею воспользовались десятки тысяч граждан. Предложение не постоянное, носит временный характер. Но срок действия программы постоянно продлевается. Сейчас предложение действует до 1 июля 2024 года.

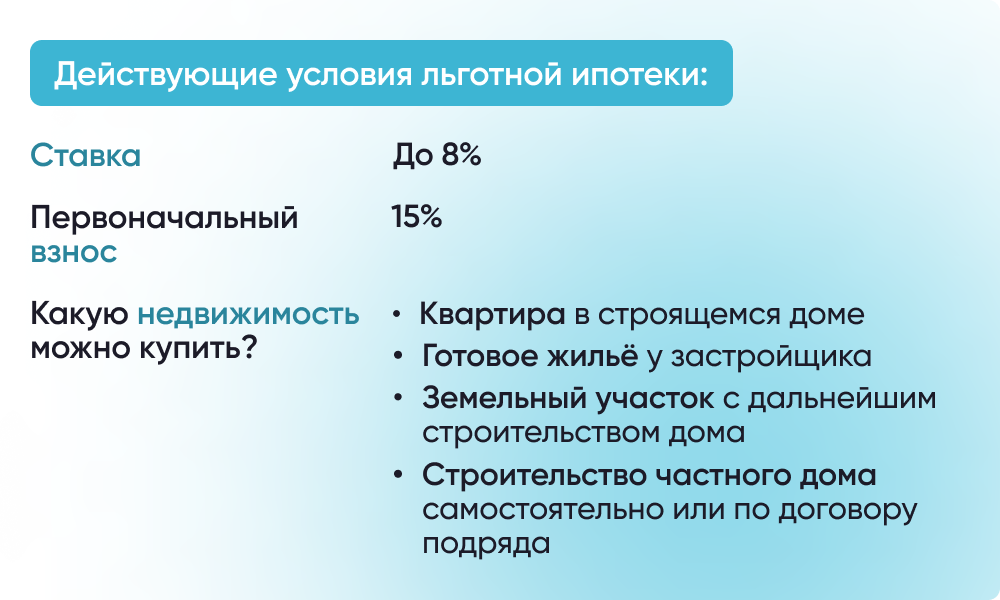

Суть предложения — снижение процентной ставки до 8%, но это актуально только при покупке жилья от застройщиков в сданных или строящихся объектах. То есть если стандартно ставка составляет 11-13%, то при оформлении в рамках программы процент не превысит 8 пунктов. А порой будет и ниже — многие банки снижают ставку за подачу заявки онлайн, за повышенный первый взнос и пр.

Ключевые условия ипотеки с господдержкой:

- приобретение готового или строящегося жилья у юридического лица;

- заемщик — гражданин РФ, других критериев к нему нет;

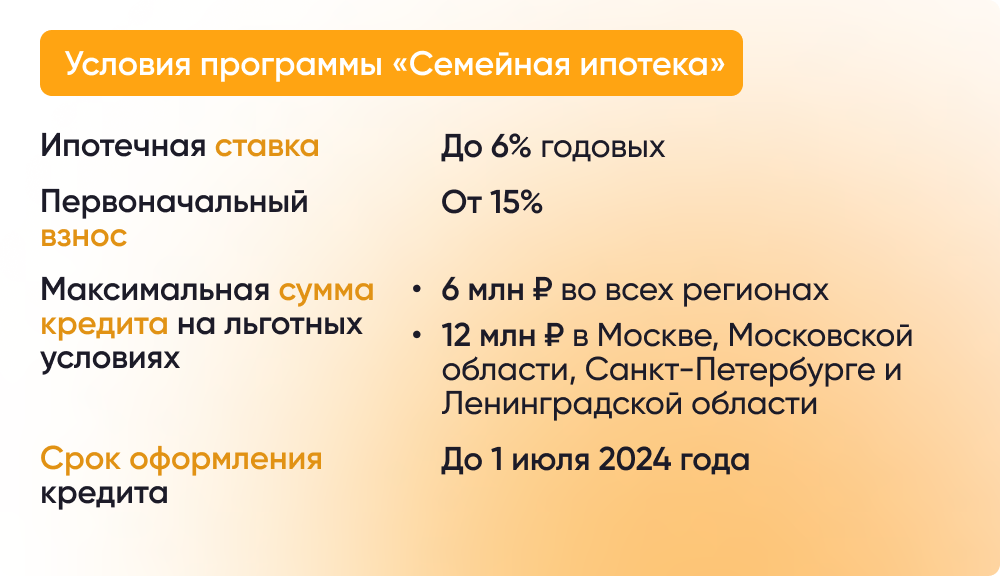

- сумма кредита — до 12000000 для Москвы, Санкт-Петербурга и их областей, до 6000000 для других регионов;

- минимальная сумма первоначального взноса — 15% от цены покупки.

Более никаких условий нет. Так что, предложение актуально для всех ипотечных заемщиков, планирующих купить квартиру от застройщика. И 90% ипотечных сделок в этом сегменте как раз проходят с привлечением государственной субсидии.

Получается, что банк выдает ипотеку на своих стандартных условиях, просто государство компенсирует ему разницу. Заемщик же видит ставку 8% или даже ниже и остается довольным.

Для чего была введена программа

Старт ипотеки с господдержкой дан в апреле 2020 года. Это именно тот период, когда Россия столкнулась с вынужденными мерами по коронавирусу. Пострадал бизнес, работники остались без денег или потеряли прежний уровень дохода. И те, кто еще вчера планировал взять ипотеку, были вынуждены оставить эту затею.

Чтобы спасти строительный бизнес и поддержать банки в столь сложный период, правительство ввело ипотеку с государственной поддержкой. Это решило следующие задачи:

- поддержка россиян, помощь в покупке жилья на льготных условиях;

- поддержка строительного бизнеса. Это не только сами застройщики, но и продавцы и производители строительных материалов;

- поддержка банковского сектора, который мог бы серьезно просесть после массового отказа граждан оформлять жилищные кредиты.

Изначально программа длилась с апреля по ноябрь 2020 года. Но далее ее сроки регулярно продлевались в связи с высоким спросом.

В какие банки можно обратиться в 2023 году

Правом выдавать ипотеку с господдержкой наделены 50 российских банков. Можно сказать, что это все банки, которые выдают жилищные ссуды. С каждым правительство заключило договор о субсидировании процентных ставок.

Есть важный момент — льгота действует только при покупке жилья у застройщика. А это возможно только в том случае, если застройщик аккредитован банком. В итоге есть два варианта развития событий:

Сначала выбираете банк, потом изучаете аккредитованные им объекты. В них и можно будет купить жилье по сниженной ставке.

Сначала выбираете дом и застройщика, потом смотрите, кем он аккредитован, в этот банк и обращаетесь. Бывает, что один дом аккредитован сразу несколькими банками, тогда появляется право выбора.

Правительство указывает на ставку в 8%, но на практике банки устанавливают даже меньше. Например, если заемщик подключился к программе страхования жизни, или если банк и застройщик разработали совместную особую программу с предельно выгодными условиями.

Самые популярные среди заемщиков банки:

- Сбербанк совместно со своими партнерами-застройщиками предлагает особые программы со ставкой 3% — уточняйте информацию в банке. Ставка повышается на 1 пункт при отказе заемщика от личного страхования;

- ВТБ снижает ставку до 7,3%, если заемщик при оформлении пользуется электронными сервисами. При отказе клиента от личного страхования ставка увеличится на 1%;

- в Газпромбанке ставка в 7,3% актуальная при покупке недвижимости по особой партнерской программе. Стандартная ставка — 7,6%. Процент повышается на 1 пункт при отказе заемщика от страховки;

- Промсвязьбанк также устанавливает минимальную ставку при условии подключения к страховке. При отказе повышает ее на 1 пункт

При оформлении ипотеки покупаемый объект страхуется всегда за счет заемщика. Но ему также предлагают застраховать свою жизнь. При отказе риски банка повышаются, поэтому он увеличивает ставку. И часто выходит так, что выгоднее согласиться на страховку, чем отказаться от нее.

Что нужно для оформления государственной ипотеки

Каждый банк устанавливает свои требования к заемщикам. При выборе банка смотрите на критерии к возрасту, стажу общему и на текущем месте. Практически всегда требуются справки о доходах, копия трудовой, документы о семейном положении.

В целом, никаких особых критериев к заемщику нет, все стандартно. Если ипотеку оформляет семья, оба супруга становятся созаемщиками. Второй также может предоставить справки о доходах, и они будут учтены при рассмотрении.

Ипотека с господдержкой для семей с детьми

На рынке действует еще одна программа субсидирования, которая также весьма востребована среди заемщиков. По ней можно заключить даже более выгодный ипотечный договор.

Это ипотека с господдержкой для семей, в которых с 1 января 2018 года по конец 2022 года появился второй или последующий ребенок. В 2023 году действие программы распространилось и просто на семьи, в которых есть 2 и более несовершеннолетних ребенка. Эти граждане (не обязательно полные семьи) могут обращаться в банки и заключать договора под 5-6% годовых.

Если в семье есть ребенок-инвалид, она может воспользоваться этой программой без всяких условий. Заявления в этом случае подаются до конца 2027 года. В остальных случаях — до 1 июля 2024 года.

Условия ипотеки с господдержкой с детьми:

- появление второго/последующего ребенка в заданные программой сроки либо наличие двух и более детей;

- можно приобрести только объект первичного рынка;

- первый взнос — от 15%.

Ранее программа предполагала временное изменение процентной ставки: на 3 года, если речь о появлении второго ребенка, и на 5 лет, если это третий или последующий. Но в 2019 году правила пересмотрели, и теперь льгота действует на весь срок погашения ипотеки.

Как оформить ипотеку с детьми

Участие в программе господдержки никак не меняет ход оформления ипотечного кредита. Заемщик также собирает справки, в том числе свидетельства о рождении детей. Ни в каких госорганах сделку предварительно согласовывать не нужно. После предварительного одобрения можно выбирать застройщика, дом и квартиру.

Многие семьи с детьми имеют на руках неиспользованный материнский капитал. Его также можно применить при оформлении кредита на покупку жилья. Некоторые банки даже готовы провести его в качестве первоначального взноса.

Условия выдачи льготной ипотеки и ее параметры менялись несколько раз со дня ее создания. Менялись и сроки действия программы. Она была создана в 2020 году как инструмент поддержки граждан и застройщиков в период пандемии.

Программа софинансирования процентной ставки по ипотеке в случае покупки новостройки оказалась весьма популярной, поэтому Правительство РФ неоднократно продляло ее действие. Но менялись некоторые условия и процентные ставки.

В середине 2022 года программа должна была закончиться, но было принято решение продлить ее действие до конца года. В кризисный период ставка была увеличена до 12%. По мере снижения ключевой ставки Центрального банка вернулось значение процента по льготной ипотеке в 7%.

Льготная ипотека с господдержкой должна была закончить свое действие в конце 2022 года, но Правительство РФ приняло решение снова продлить срок до 1 июля 2024 года. При этом процентная ставка увеличена до 8% годовых.

Параметры программы господдержки ипотеки в 2023 году

Оформить ипотеку на льготных условиях можно только в случае приобретения недвижимости от застройщика. Это может быть как готовый объект, так и строящийся. Вторичное жилье в ипотеку с господдержкой приобрести невозможно. Такие покупатели могут воспользоваться другими специальными программами — о них ниже.

- покупка недвижимости от застройщика;

- обращение в банк, который уполномочен выдавать жилищные кредиты по этой программе;

- наличие первоначального взноса от 15%;

- срок заключения договора — до 25-30 лет;

- сумма кредита до 12 млн при оформлении в Москве, Московской области, Санкт-Петербурге и Ленинградской области. До 6 млн в ином случае.

Фактически под условия получения льготной ипотеки в 2023 году попадает большинство сделок. И есть смысл отказаться от покупки вторичного жилья в пользу новостройки. Сначала выбираете новостройку, после обращаетесь в один из банков, который ее аккредитовал. Сама ипотека оформляется стандартным образом.

Суть господдержки ипотеки на покупку жилья — софинансирование государством ставки. Например, банк по факту выдает ипотеку под 12%, но договор заключается на 8%. Оставшиеся 4% банк получает в виде компенсации от государства.

Как оформить льготную ипотеку на новостройки

Если рассматривать, кому доступна ипотека с господдержкой в 2023 году, то по классической программе на новостройки никаких критериев к заемщику закон не устанавливает. Только банк говорит о требованиях к заемщику, которым нужно соответствовать.

Кроме того, банки выдают ипотеку на квартиры, дома и таунхаусы, которые возвели или возводят аккредитованные ими строительные компании. Вы можете сначала выбрать объект и обратиться в один из его партнерских банков или сначала выбрать банк и посмотреть список аккредитованных им объектов в вашем городе.

Аккредитация — это доскональная проверка банком застройщика и самого объекта. Банку важно принять в залог недвижимость, которая юридически чиста и не несет рисков. Для заемщика это тоже хорошо.

Как получить ипотеку с господдержкой

Заявки на льготную ипотеку по госпрограмме принимаются до 1 июля 2024 года. Возможно, после программа снова будет продлена. В целом, процесс оформления жилищного кредита ничем не отличается от стандартного:

- Определяетесь с застройщиком банком, можете сразу присмотреть конкретный объект, чтобы прицениться. Помните об ограничения по сумме кредита.

- Подаете в банк заявку, получаете одобрение. Банк сообщает сумму, на которую вы можете рассчитывать.

- Собираете документы на выбранный объект. Застройщик уже знает, какой пакет нужен. Он соберет его и может даже сам передать в партнерский банк.

- Банк проверяет документы, принимает от заемщика первоначальный взнос. Если все условия льготного ипотечного кредита соблюдены, дается окончательное одобрение.

- Заемщик заключает договор под льготную ставку 7-8%, получает права собственности и передает недвижимость в залог (если объект уже сдан).

В итоге, если все ипотечные договора сейчас заключаются минимум под 11-13%, заемщик получает жилищный кредит под 7-8%. В текущих реалиях это практически единственная возможность взять ипотеку.

Какие банки выдают ипотеку с господдержкой в 2023 году

В программу включены все крупные российские банки, в которых граждане обычно и оформляют жилищные кредиты. Обратите внимание, что условия предоставления ссуды и ее параметры могут быть разными. Даже по части ставки по льготной ипотеке банки конкурируют.

Сравнительная таблица предложений:

Каждый банк предлагает ипотечным заемщикам приобрести программу дополнительного страхования жизни и здоровья. Если заемщик от нее отказывается, ему нужно быть готовым к тому, что из-за рисков ставка увеличится примерно на 1%. Это актуально во всех банках, указанных выше.

Льготная ипотека для семей с детьми в 2023 году

Несмотря на значительное повышение ставок по ипотечным кредитам, ипотека с господдержкой для семей с детьми не отменена. На стандартных условиях программа действует также до 1 июля 2024 года. Если в семье есть ребенок-инвалид, она может оформить семейную ипотеку до конца 2027 года. В 2023 году условия льготной ипотеки для семей расширились.

Основные моменты льготной ипотеки для семей с детьми в 2023 году:

- право на получение ипотеки с государственной поддержкой по этой программе есть у семей (одиноких родителей), в которых в период с 1 января 2018 года по 31 декабря 2023 года родился ребенок. Хоть первый, хоть второй или третий — не важно;

- воспользоваться льготой могут семьи с ребенком-инвалидом вне зависимости от даты его рождения;

- с 1 января 2023 года на льготные условия могут претендовать также семьи с двумя несовершеннолетними детьми и более вне зависимости от даты их рождения;

- если речь об усыновлении в этот период, семья также подходит под условия льготной программы;

- обязательный первоначальный взнос от 15%;

- сумма сделки. Для Москвы, СПб и их областей — до 12 млн, остальные — до 6 млн.

Семейная ипотека с господдержкой тоже ориентирована на приобретение новостройки от юридического лица. Исключения — объекты в сельских поселениях на Дальнем Востоке, они могут быть вторичными.

При оформлении любой ипотеки, в том числе с господдержкой, заемщик может использовать материнский капитал.

Льготная Дальневосточная ипотека

В 2023 году продолжает действовать и самая выгодная Дальневосточная ипотека с господдержкой, ставки по которой — самые низкие по рынку. Льгота действует только при покупке жилья в регионах ДФО.

По условиям программы можно приобрести новостройку в городе. Если это сельская местность, подходят и объекты вторичного рынка. Ставка по кредиту — 1-2%, заявки принимаются до конца 2024 года. Заемщиками могут стать граждане до 35 лет. С 2022 года для врачей и учителей нет критериев по возрасту, но они должны иметь стаж в регионах ДФО от 5 лет.

В заключение

В 2023 году льготная ипотека по-прежнему выдается. Условия стандартной с господдержкой изменены, ставка стала выше. Но это все равно выгодные предложения на фоне стандартной ипотеки.

Что касается Семейной и Дальневосточной ипотеки, на момент создания материала правительство не анонсировало никаких изменений. Но нельзя исключать того, что ставки по этим программам тоже будут увеличены, или программы закроются досрочно из-за исчерпания бюджета софинансирования — в текущих условия денег на компенсации нужно давать больше.

Выбирайте льготную ипотеку с господдержкой в 2023 году от лучших банков России. Изучайте условия предоставленных 405 предложений. Сравнивайте процентные ставки и ежемесячные платежи, подберите оптимальный для себя вариант при помощи нашего калькулятора.

Подобрать ипотеку с господдержкой

Лучшие предложения по Ипотекам

от 11.69 %

на 120 месяцев

- Вторичка, Дом

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка, Дом

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

Ипотека с опцией «Хочу ниже!»

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка, Вторичка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка, Дом

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 75 лет

Ипотека по двум документам

- Новостройка, Вторичка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 35 лет

Ипотека для IT

- Новостройка, Дом

- Только паспорт РФ

- Без справки о доходах

- Возраст от 22 до 44 года

Ипотека для самозанятых

Ипотека с материнским капиталом

- Новостройка, Вторичка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 75 лет

Ипотека без посещения офиса (дистанционное открытие)

- Новостройка, Вторичка и др.

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 18 до 75 лет

Квартира в новостройке

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

Строительство жилого дома

- Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Вид недвижимости: Не важно

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 18 до 75 лет

- Гараж

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Вторичка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Дом

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

Ипотека для IT-специалистов

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 22 до 44 года

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Дом, Участок

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 18 до 70 лет

Ипотека для семей с детьми

- Новостройка

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 18 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 35 лет

С государственной поддержкой семей с детьми

- Новостройка

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 75 лет

- Новостройка, Вторичка

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 75 лет

Молодая семья и материнский капитал

от 10.55 %

- Вид недвижимости: Не важно

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 75 лет

- Новостройка, Вторичка и др.

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 20 до 50 лет

- Новостройка

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 20 до 75 лет

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 20 до 75 лет

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 22 до 44 года

Льготная ипотека на новостройки

- Новостройка

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 21 до 71 года

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 71 года

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 36 лет

Льготная ипотека для регионов РФ

Ипотека по паспорту

Ипотека для медицинских работников

- Новостройка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 19 до 75 лет

- Вторичка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 19 до 75 лет

- Новостройка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 22 до 44 года

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 19 до 75 лет

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 20 до 85 лет

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 70 лет

Льготная ипотека (онлайн)

- Новостройка, Дом

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 20 до 70 лет

- Новостройка, Вторичка и др.

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 20 до 35 лет

Ипотека для ИТ-специалистов

- Новостройка, Вторичка

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 22 до 44 года

- Новостройка

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 18 до 65 лет

- Новостройка, Вторичка

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 22 до 44 года

Ипотека с государственной поддержкой 2020-2024

- Новостройка

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

Ипотека с государственной поддержкой для семей с детьми

- Новостройка, Вторичка и др.

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 35 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 70 лет

Льготная ипотека для it-специалистов

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 22 до 44 года

Господдержка для семей с детьми

Новый дом с гос.поддержкой

- Новостройка

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Новостройка

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 18 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 18 до 65 лет

- Вторичка, Дом

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 21 до 35 лет

Отрицательное желание банка в оформлении ипотеки

Введение в заблуждение

Я работающая пенсионерка 60 лет, зарплата не менее 40 000, но бывает и больше 100 000 (когда конец года) + получаю пенсию. Решила взять ипотеку в Совкомбанке, поскольку везде пишут, что этот банк дает ипотеку до 85 лет. Подала заявку, мне одобрили только до 70 лет. Зачем тогда вводить людей в заблуждение? Как можно после этого доверять такому банку?

Банк не дает закрыть ипотеку и начисляет проценты

Взяли ипотеку на жилье

Подсказали хорошие условия по ипотеке. У нас с мужем двое детей. Случайно решились на ипотеку. Надоело выбрасывать деньги на аренду чужого жилья. Благодаря «Открытию» обзавелись собственными метрами в новостройке. В нашем отделении банка адекватные консультанты. Объяснили, где получить лучшие условия.

Решила все по телефону

Не люблю ездить в отделения банка, столько времени тратится на дорогу и вот это все. Мне проще позвонить, хотя не все банки по телефону помогают, все в отделение зазывают. Тут у меня по ипотеке назрел вопрос по аккредитованному объекту, есть ли он в списке. Дозвонилась с первого раза, дали консультацию по моему вопросику и список объетов дали. На все про все ушло минут 10 от силы. Столько времени сэкономила и все ответы получила!

Ипотека с сертификатом приемки жилья

Одобрили на адекватных условиях ипотеку, заодно оформили сразу сертификат на первичную приемку жилья. Услуга удобная и однозначно пригодится, через 3 месяца должна быть сдача дома уже, обязательно воспользуемся.

Первичная приемка жилья от ПСБ

Очень довольны работой специалиста! По нашему сертификату по приемке жилья к нам мастер приезжал, все проверил, замерил, проверил как вентиляция работает, отопление и тд. Серьезных косяков к счастью не обнаружилось, но все равно небольшие недоделки разумеется нашлись. Услугой довольны, спасибо.

Как-то удивительно быстро рассмотрели мою заявку. Но я сразу к ним приехала со всеми документами. А в итоге взяли только паспорт и документы на квартиру. К вечеру одобрение пришло и приглашение на подписание договора.

Через Домклик оформила ипотеку. Не было проблем ни на одном из этапов. Благодарю сотрудников Сбербанка, которые все время помогали консультациями, а также банк за удобную систему оформления! Благодаря ей получилось оформить всего за месяц. Плачу сейчас без проблем, списываются со счета в день платежа деньги, не надо дополнительно ходить в банк оплачивать.

Была ли страница полезна?

Пожалуйста, оцените страницу:

Льготная ипотека с господдержкой 2023

Вы хотите улучшить свои жилищные условия после рождения ребенка? Помочь вам в этом деле сможет семейная ипотека с государственной поддержкой. Ее выдачу регламентирует закон № 1711. В настоящее время такая ипотека с господдержкой выдается на следующих условиях:;

- размер первого взноса – от 20%;

- сумма, на которую оформляется жилищная ипотека – до 100000000 рублей.

Также ипотека с господдержкой предусматривает использование аннуитетных платежей, она требует страхования жизни и здоровья клиента. Выдают ее крупные банки России. Детально условия субсидирования ипотеки в 2023 году можно изучить на правительственном портале.

Кому может быть выдана ипотека с господдержкой?

Льготная ипотека с господдержкой 2023 оформляется для двух категорий клиентов:

- для молодой семьи, у которой появился второй ребенок после 2023-го года;

- для многодетной семьи, у которой в тот же период появился третий ребенок.

Всем остальным категориям клиентов госпрограмма не доступна, им надо оформлять ипотечный кредит по стандартным ставкам.

Как оформляется семейная ипотека с государственной поддержкой?

Ипотека с господдержкой для семей с детьми оформляется так:

- Изначально клиент изучает условия, на которых предоставляется семейная ипотека. Также ему нужно будет использовать калькулятор на сайте банка и рассчитать объем выплат.

- После этого нужно будет определить, какая квартира в ипотеку вам нужна.

- Подать заявку на ипотеку. Обратиться в банк и представить нужные документы, включая свидетельство о рождении ребенка.

После этого банк оформит покупку жилья в кредит и передаст его вам. Оформление займет 5 дней. В собственность оно перейдет после полного погашения кредита.

Все ипотечные кредиты

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 36 лет

Ипотека для специалистов IT-компаний

- Вторичка, Дом

- Только паспорт РФ

- Без справки о доходах

- Возраст от 22 до 44 года

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Дом, Участок

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 18 до 80 лет

Быстро оформили ипотеку

По вине банка сорвалась сделка по покупке квартиры

Решили брать ипотеку. Отправили заявки. В итоге оформили в убрир по предложению семейной ипотеке. Скоро переезжаем в личную квартиру)

Льготная ипотека с господдержкой 2023 в Москве

Льготная ипотека с господдержкой 2023 в Москве ориентирована на определенные категории граждан. Она представляет собой набор инструментов от государства, позволяющих оформить ипотечный кредит на более выгодных условиях. Она рассчитана:

- для семей с детьми;

- для молодой семьи;

- для военных;

- для малообеспеченных.

Возможность ее получения связана с указом президента России. Он утвердил перечень поручений по итогам работы специального заседания.

Как воспользоваться льготной ипотекой с господдержкой в 2023 в Москве?

Семейная ипотека с государственной поддержкой в Москве подразумевает оформление договора от 0.7% годовых. Ранее действовала тоже льготная ставка, но составляла она больше пунктов. Купить на таких условиях квартиру в ипотеку могут:

- граждане от 21 года до 65 лет;

- трудоустроенные граждане со стажем на последнем месте не менее 6 месяцев;

- семьи, родившие в 2018-2022 году второго или третьего ребенка.

Ипотека с господдержкой в Москве предполагает привлечение поручителей. Их может быть до 4 человек. Банки Москвы готовы выдан ипотечный кредит на довольно длительный срок, до 25 лет. Закон не имеет обратной силы. Поэтому граждане, родившие второго и последующих детей до 2023 года, не могут воспользоваться столь выгодными условиями.

На нашем сайте представлены все условия субсидирования ипотеки в 2023 году в Москве. Вы можете рассчитать индивидуальные показатели, используя представленный калькулятор. Он позволит найти варианты, отвечающие вашим требованиям.

Все ипотечные кредиты в Москве

Узнайте, какие банки участвуют в программе льготной ипотеки

АО «ДОМ.РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Льготная ипотека».

Очередность банков в приведенном списке соответствует объему средств, выделенных на выдачу льготных кредитов. Банки расположены в порядке уменьшения размера лимитов.

Обязан ли банк выдать ипотеку?

Нет, каждый банк самостоятельно оценивает платежеспособность заемщика и может отказать в оформлении ипотеки, в том числе на льготных условиях. Если это произошло, то можно обратиться в любой другой банк из приведенного списка.

После исчерпания своего лимита банк может прекратить выдачу кредитов по программе. Подробную информацию об участии банка в льготном кредитовании необходимо уточнять непосредственно в кредитной организации.

В каких банках можно получить ипотеку на строительство дома без привлечения застройщика?

Перечень банков-участников для строительства частного дома своими силами размещен на сайте спроси.дом.рф. Вы можете подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Подробнее о программе льготной ипотеки 8%

Какие еще существуют программы с государственной поддержкой?

Условия программы льготной ипотеки для IT-специалистов

Как воспользоваться «Семейной ипотекой»?

Помощь многодетным семьям в погашении ипотеки

Сельская ипотека: вопросы и ответы

Условия программы Дальневосточная ипотека

Как получить бесплатную консультацию о жилье?

Узнайте, сколько стоит ваша квартира

Выберите лучшую ипотечную ставку

Как вызвать сантехника по месту жительства?

Как связаться с единой диспетчерской службой?

Когда отключат отопление?

Можно ли получить налоговый вычет при покупке или при продаже автомобиля?

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО “ДОМ.РФ”

Банки-участники программы «Семейная ипотека»

Узнайте, какие банки участвуют в программе семейной ипотеки

АО «ДОМ.РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Семейная ипотека».

Обязан ли банк выдать Семейную ипотеку?

Процесс оформления ипотеки на льготных условиях не отличается от обычного одобрения кредита в банке. Кредитор самостоятельно оценивает платежеспособность заемщика, проверяет его кредитную историю, недвижимость, которую заемщик хочет приобрести, и может отказать в выдаче ипотечного кредита. Тем не менее это не лишает гражданина возможности обратиться в любой другой банк из списка участников.

Подробнее о программе «Семейная ипотека»

О том, как взять семейную ипотеку, читайте в нашей инструкции: Как воспользоваться «Семейной ипотекой»?