Что можно застраховать?

Мы упростили анкету для оформления полиса. Теперь вы можете сделать это онлайн.

Быстрое оформление

Вы оформите полис быстрее, чем на сайте любой страховой. Мы автоматически заполним до 70% полей о страхователе, если вы абонент МТС

Надёжные партнёры

Наши партнёры работают более 10 лет на рынке и входят в топ‑15 надёжных страховых по рейтингу Raexpert

Оформить полис — это просто

Выберите полис и рассчитайте стоимость

Заполните форму и оплатите онлайн

Получите полис по email и загрузите его на ДомКлик

Вопросы и ответы

Где найти чек после покупки?

Чек придет после покупки на указанный вами почтовый адрес.

Если вы не нашли документ во «Входящих», проверьте папку «Спам».

Также чек можно найти в Личном кабинете нашего сервиса

Как проверить, что Страховая компания допущена к страхованию ипотечных договоров моего банка?

Перечень страховых компаний, которые соответствуют требованиям банка-кредитора, можно узнать на сайте банка или уточнить по телефону в самом отделении банка

У меня частный дом. Могу ли я оформить полис по страхованию имущества?

Да, на нашем сайте можно застраховать частный дом

Текущий полис закончится только в следующем месяце. Доступно ли мне предложение?

Предложение доступно, даже если ваш текущий полис закончится не скоро. Вы можете выбрать любую дату начала действия полиса, начиная с завтрашнего дня

Для какого банка доступно предложение ипотечного страхования?

Предложение доступно для СберБанка

Нужно ли относить купленный полис страхования в отделение банка?

Идти никуда не нужно, вы можете уведомить банк онлайн.

После покупки полиса компании Ренессанс Страхование или ВСК вам необходимо прикрепить его, а также чек об оплате по ссылке на сайте ДомКлик.После покупки полиса компании Сбер Страхование вам ничего делать не придется – он будет передан в ДомКлик автоматически

Какой срок действия у договора ипотечного страхования?

Договор ипотечного страхования заключается на один год либо на весь срок действия кредитного договора с ежегодной пролонгацией. Срок действия полиса определяется требованиями кредитора. Срок действия договора страхования ипотеки для клиентов СберБанка составляет 12 месяцев

Повысится ли процентная ставка по ипотеке, если продлить страхование у нас?

Вы имеете право выбрать любую страховую компанию, допущенную к страхованию ипотечных договоров СберБанка.

Ставка может поменяться только при отсутствии договора страхования имущества, переход в другую страховую компанию не изменит вашей текущей ставки по кредиту

Что делать при наступлении страхового случая по ипотеке?

Как узнать сумму остатка задолженности в СберБанке?

Найдите пункт “Кредиты” в приложении СберБанка.

Раскройте его и вы увидите сумму остатка долга в рублях.

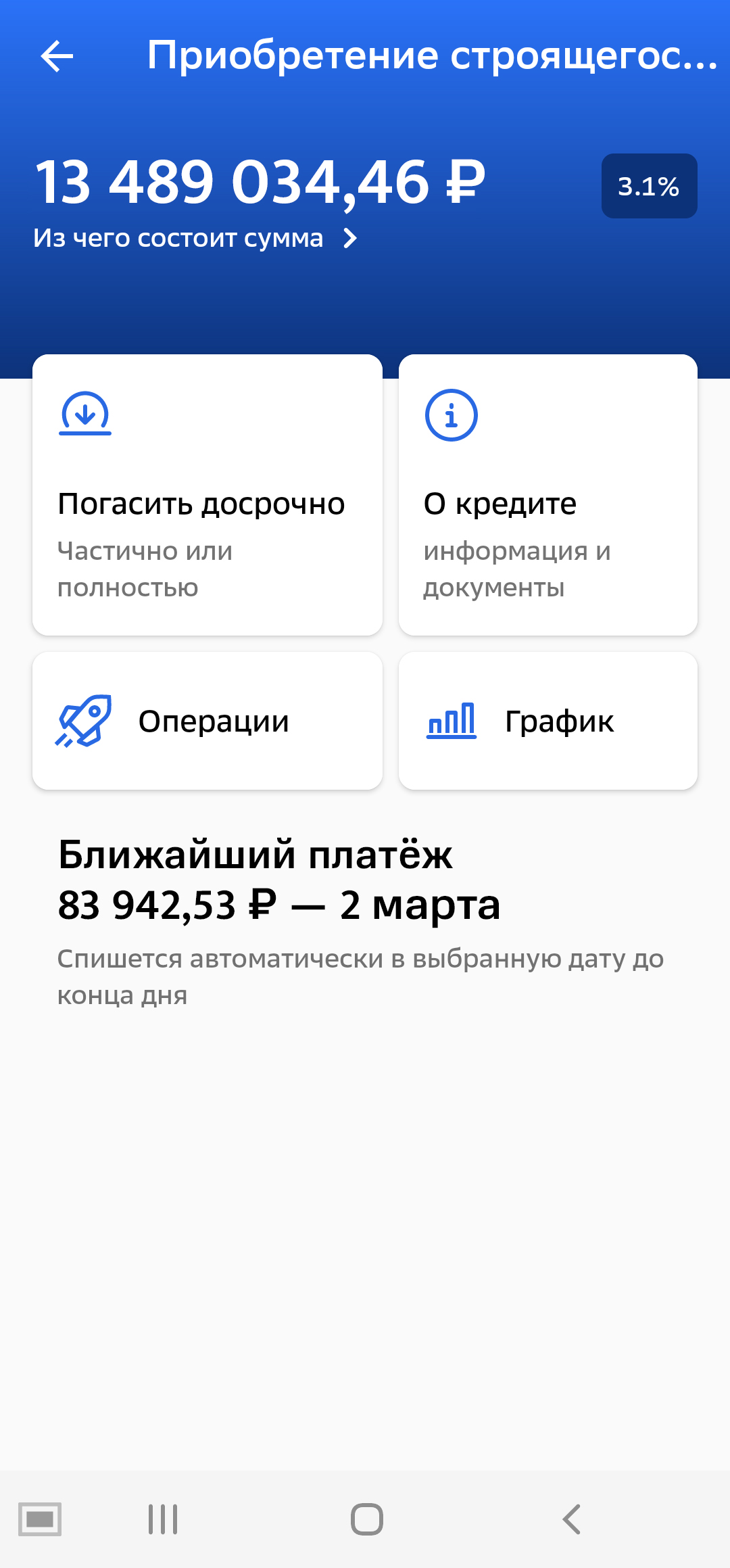

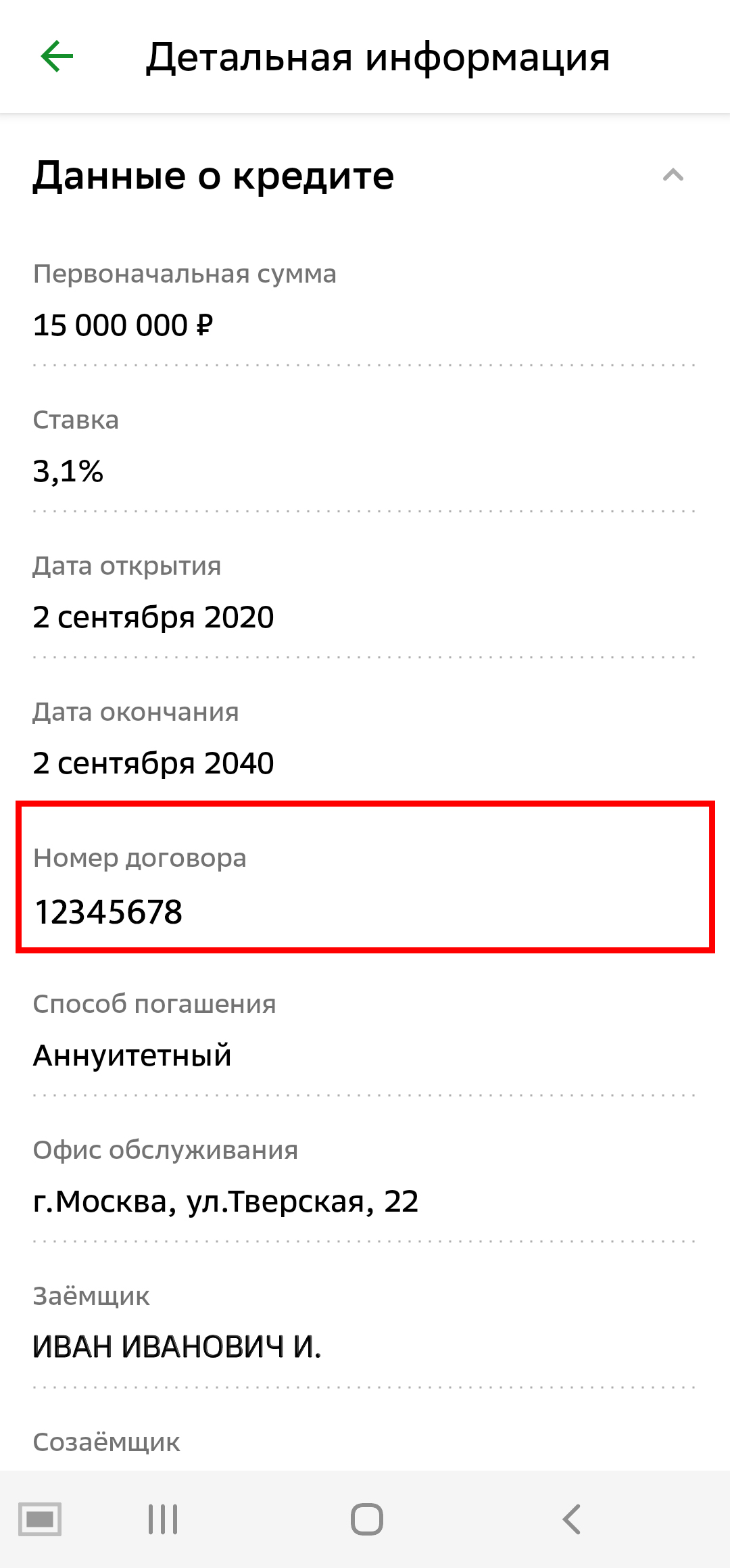

Как узнать номер ипотечного договора СберБанка и дату его заключения?

Зайдите в приложение и найдите пункт “Кредиты”.

Выберите ипотечный кредит, который вы хотите застраховать.

Нажмите на пункт “О кредите” в правом верхнем углу.

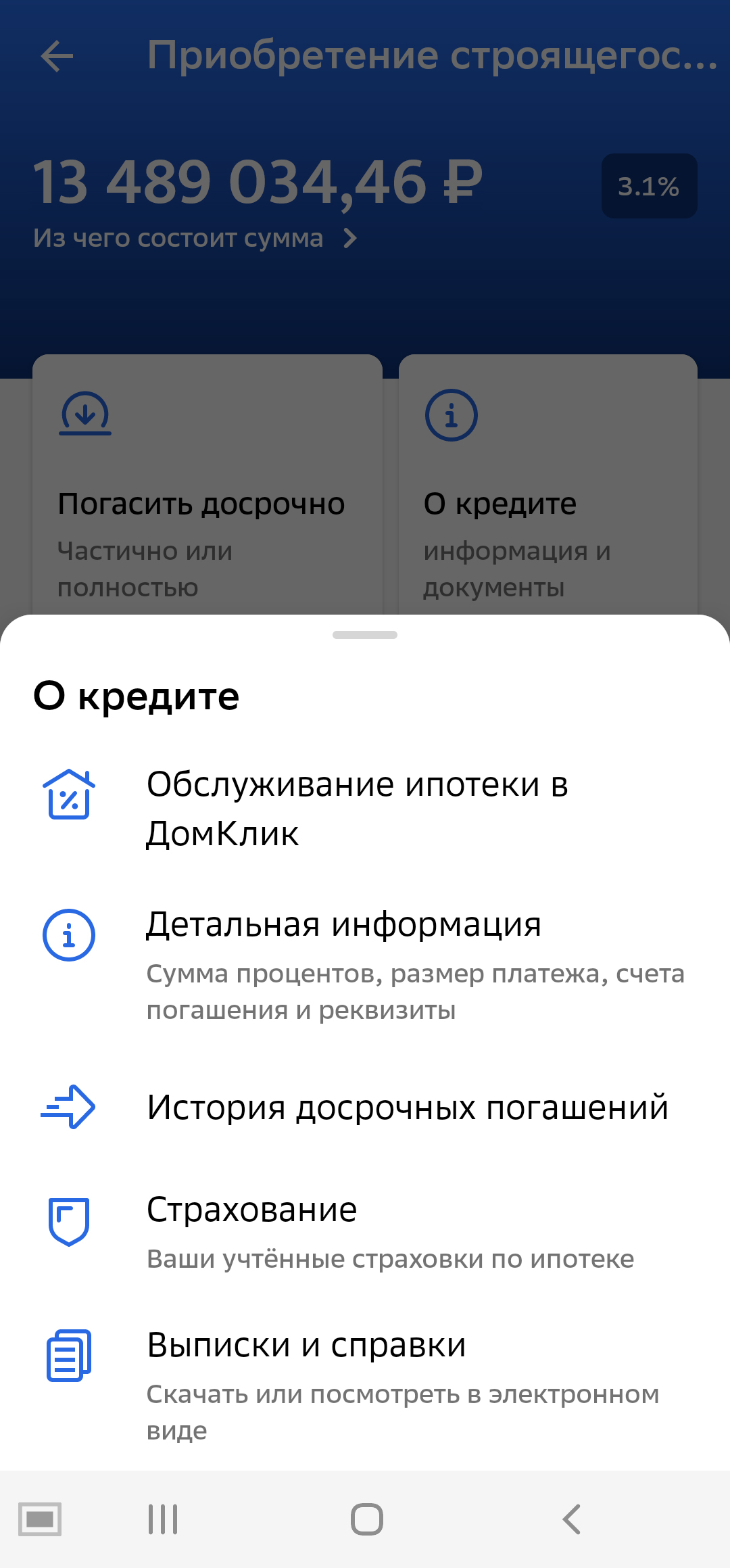

Выберите пункт “Детальная Информация”.

Здесь вы найдете номер договора и дату его заключения (открытия кредита).

Остались вопросы?Позвоните нам по номеру 8 800 737 77 50

О чём молчат банки. Как сделать ипотечную страховку в 2 раза дешевле и стоит ли вообще её брать?

Школьный хулиган, забирая у младшеклассников конфеты, ставит их перед выбором: «или делишься, или я тебя поколочу». Младшеклассник выбирает то, что ему выгоднее — отдать конфеты. Банк тоже даёт заёмщикам выбор — или оформляешь страховку на ипотеку, или я подниму тебе процентную ставку. Большинство предпочитает купить себе скидку, оформив полис, и не спорить. Но вот вопрос — действительно ли наличие страховки выгоднее, чем высокая процентная ставка и можно ли сэкономить на оформлении полиса, воспользовавшись услугами «своей» страховой компании, а не банковской.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием калькулятора «Выберу.ру», где можно задавать любые параметры.

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Напоминим исходные данные:

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Особенность оформления страховки при использовании маткапитала

Материнский капитал для покупки квартиры можно использовать двумя способами.

В первом случае схема выглядит так:

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Вторая схема использования маткапитала:

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

Для сравнения возьмём компанию «Энергогарант». Страхование жизни и здоровья обойдётся заёмщику из нашего примера в 4 104 рубля. Как видим, в два раза дешевле, чем страховка, предложенная Сбербанком.

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Страхование кредита в 2021 году

Оформление кредита – это рискованная операция, как для банка, так и для того, кто берет деньги в кредит. Банк всегда может столкнуться с ситуацией, при которой клиент не может вернуть ему деньги. А клиент может оказаться в тяжелой жизненной ситуации и попасть в настоящую долговую яму. Для того, чтобы избежать таких негативных последствий, существует страховка по кредиту. Кредитное страхование предлагают практически все финансовые организации. Практика актуальна не только для России, но и для других стран.

Что такое кредитное страхование?

Это один из способов защиты от кредитных рисков. То есть банк получит свои средства обратно, как и проценты по ним, даже если заемщик откажется это делать. В такой ситуации все обязательства переходят страховой компании. Такое мероприятие выгодно не только банку, но и тому, кто решил получить кредит. Дело в том, что этот способ позволяет защитить имущество страхователя, которое может быть использовано для возмещения ущерба страховой компании.

Кредитное страхование действует не во всех случаях, но они прописаны в договоре. Обычно оно актуально при:

Обязательно ли страхование кредита?

Услуги страховых предприятий предоставляются не бесплатно. Страхование потребительского кредита обязательно назначается на весь период, пока деньги не будут выплачены. При этом полная стоимость может быть покрыта сразу или по мере расчета за кредит. С одной стороны, это удобно, поскольку не требует от заемщика дополнительных крупных вливаний. С другой стороны, требует расчёта собственных средств и учет дополнительной финансовой нагрузки.

Сегодня страховка делится на обязательную или добровольную. Последнее может быть рекомендовано, но при отказе решение не может быть изменено. В реальности получается, что отказ от добровольного страхования приводит к отрицательному решению при определении того, можно ли выплатить деньги человеку.

Некоторые финансовые учреждения даже не спрашивают человека о желании застраховать свой кредит. Если вы внимательно прочитали договор, то могли заметить, что этот пункт уже включен в него. на самом деле обязательны пункты страхования только в том случае, если предоставляется в качестве залога имущество. Во всех остальных случаях страхование кредита не является обязательным.

По статье 935 ГК РФ данный вид услуги является добровольным мероприятием. К нему нельзя принудить. Если при финансировании банк навязывает дополнительные услуги, от них можно отказаться, не боясь, что что-то потеряешь.

Последний пункт иногда вызывает множество споров, поскольку если на последующие годы заемщик решит не продлевать страховку, банк начинает требовать свои деньги обратно.

Виды кредитного страхования

Помимо вариантов страховки в зависимости от страховых случаев, есть две большие группы всех кредитных страховок:

Все случаи обязательного страхования четко регулируются законодательством. Банк обязан заключить страховой договор в следующих случаях:

Стоит отметить, что при ипотеке речь идет об обязательном страховании именно самого имущества, т.е. покупаемого дома или квартиры, от его повреждения или уничтожения. А при автокредитовании обязательно оформление ОСАГО, но не КАСКО.

Все остальные виды страхования являются строго добровольными, т.е. банк, как бы ему не хотелось снизить свои риски, не может навязывать страховку или отказать в кредите, если она не оформлена.

Но на практике, поскольку банки имеют право даже не объяснять причину отказа в кредите, очень часто отказывают клиентам, которые не хотят оформлять страховку.

Нежелание помимо выплат по кредиту оплачивать еще и страховку вполне понятно. Но иногда все-таки стоит рассмотреть варианты страхования, потому что их стоимость может быть низкой, а выгода от оформления значительной. Сами банки даже иногда идут на некоторые бонусы тем, кто все-таки оформил кредит со страховкой:

Способы оплаты страховки

Оплата страховки после оформления может осуществляться в нескольких формах:

Что касается сумм выплат по страховке и ее стоимости:

В случае наступления страхового случая банк всегда проверит, не произошло ли это умышленно по спланированным действиям заемщика, а потом запустит процедуру осуществления всех необходимых выплат.

Отказ от страхования кредита

Мы поняли, что отказ от страхования кредита может привести к негативной ситуации со стороны финансового учреждения. Однако с 1 июня 2016 стало актуальным решение Центрального Банка, позволяющее произвести отказ от любой навязанной страховки. Аннулировать такой договор можно в течение пяти суток. При этом страховщик вынужден вернуть деньги в течение 10 дней после получения письменного заявления от клиента. Если договор вступил в действие, но вы успели в течение 5 рабочих дней написать заявление, то страховая может оставить себе некоторую сумму денег.

Возврат страховки при страховании кредита может происходить в двух ситуациях:

Вернете полную страховку только в случае, если погашение кредита произошло в течение первого месяца срока, прописанного в официальных бумагах.

Все что требуется для получения своих денег обратно – написать заявление. Если в течение пяти рабочих дней ответ не поступил, то имеете право пожаловаться в Центральный Банк. Есть ситуации, когда страховку не вернуть:

В заключение отметим, что иногда общение с банком происходит через суд. Тогда необходимо будет предоставить пакет документов, в том числе претензию. Сегодня до суда доходит редко, поскольку в большинстве случаев ситуация оказывается выигрышной для клиента, а не для финансового учреждения. Поэтому у вас есть все шансы решить проблему мирным путем.

Как я экономлю на ежегодном ипотечном страховании

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбербанк-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страхование объекта нужно будет оформлять только после постройки дома и регистрации права собственности.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом может быть выше: где-то на 0,5%, а где-то и на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно при ипотеке предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Оформить ее дешевле, чем страховать риски по отдельности.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главной моей целью была квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбербанк-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбербанк-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Что такое остаток долга перед банком при страховании

Зачастую банки вместе с кредитом предлагают клиенту оформить страховку. Если учесть все нюансы в договоре, этот финансовый инструмент может помочь заемщику справиться с финансовой нагрузкой при тяжелых жизненных обстоятельствах.

Что нужно знать о страховании жизни и здоровья?

Такой полис банк может предложить клиенту вместе с любым кредитом. Он обеспечивает кредитору гарантию, что долг будет погашен, даже если с заемщиком что-либо произойдет. Например, он не сможет работать из-за получения инвалидности или несчастного случая.

Такие полисы также бывают с франшизой, когда оплачивается только определенный период болезни. Они стоят дешевле, но клиенту нужно быть готовым самостоятельно выплатить банку часть страховой суммы.

Однако при данном типе страхования есть много нюансов. Например, некоторые страховщики не выплачивают возмещение, если человек получил травму во время занятий экстремальным видом спорта. Или же клиенту могут вообще отказать в страховке, если он относительно недавно перенес сложную операцию или имеет на данный момент тяжелое заболевание.

В Банке ДОМ.РФ также страхуются риски жизни и здоровья. Например, наступление смерти от любых причин, включая несчастный случай. А также страхование здоровья по риску получения инвалидности первой группы. При оформлении ипотечного кредита чаще всего страхуется риск получения первой и второй группы инвалидности. Однако стоит отметить, что страховка, распространяемая на вторую группу, зачастую стоит дороже, так как в этой категории инвалидности наиболее часто встречаются мошеннические схемы.

Кроме того, есть дополнительный ряд страховок, которые могут предложить различные банки — от потери работы или утраты временной трудоспособности. Эти страховки могут быть полезны клиентам, однако стоят дороже, поэтому заемщику необходимо объективно оценить вероятность наступления данных рисков и свои финансовые возможности. Наиболее подходящим вариантом эта страховка будет для людей, которые работают на опасном производстве, либо для сотрудников фирм, испытывающих сложности, с высокой вероятностью сокращения штата.

Что нужно знать о страховании объекта залога?

В договоре следует обратить внимание на то, что выгодоприобретателем при наступлении страхового случая всегда является банк. Страхование объекта залога и страхование имущества отличаются в первую очередь выгодоприобретателем — при имущественном страховании страховые выплаты получает именно клиент, который может направить полученные денежные средства на ремонт или на ускоренное погашение кредита.

Стоит также отметить практику умышленного членовредительства ипотечному заемщику, оформившему страховку. В таком случае, даже если медицинская комиссия зафиксирует нанесенный вред, то это происшествие не будет считаться страховым случаем.

Приведем выдержку из ГК РФ Статья 963. Последствия наступления страхового случая по вине страхователя, выгодоприобретателя или застрахованного лица

Можно ли отказаться от страховки после оформления?

Да, в соответствии с законодательством это можно сделать. Как правило, у страховых компаний есть специально отведенный период (14 дней), в течение которого клиент может передумать и отказаться от страховки. Для этого ему нужно обратиться по телефону в страховую компанию или прийти в офис. Если в указанный период не было признаков страхового случая, то страховщик выплатит клиенту необходимую сумму.

Можно ли вернуть стоимость страховки, если погасить кредит досрочно?

Это зависит от условий, прописанных в полисе, а также даты оформления страхового договора. С сентября 2020 года вступил в силу новый закон, по которому можно вернуть часть денег за страховку при досрочном погашении кредита пропорционально оставшемуся периоду. При этом он касается только договоров, заключенных с 1 сентября 2020 года. Если договор заключен раньше, то будет действовать старый порядок.

При досрочном погашении стоит соблюдать следующий порядок действий:

Необходимо взять справку о полном закрытии кредита в офисе или в личном кабинете мобильного приложения Банка

Обратиться с ней в страховую/банк с заявлением о возврате денежных средств

Дождаться ответа от страховой/банка

Стоит отметить, если страховой случай уже наступил и была произведена выплата, вернуть стоимость страховки при досрочном погашении не получится, даже если до конца действия полиса осталось несколько лет.

Как действовать в случае наступления страхового события?

Надеемся, эта информация вам никогда не понадобится, но на всякий случай опишем порядок действий:

Обратитесь в банк или страховую, с которой у вас заключен договор

Заполните заявление на получение выплаты

Предоставьте договор страхования или полис, а также документы, удостоверяющие личность

Предъявите все необходимые документы, подтверждающие факт наступления страхового случая. Точный список документов предоставит страховая компания

Стоит отметить, что в ходе процедуры страховщик может запросить любую уточняющую информацию, а также документы для ее подтверждения. Главное сохранять спокойствие и действовать по инструкции. Это позволит быстрее подготовить нужные документы и получить страховую выплату.

Может ли банк прибавить стоимость страховки к кредиту?

Банки вправе включать цену полиса в кредитный договор и даже начислять на нее проценты, но только с согласия клиента. В противном случае можно обратиться в банк для пересчета суммы займа, но за страховку придется заплатить отдельно.

Почему отказ от страховки зачастую невыгоден?

На случай непредвиденных обстоятельств заёмщику все равно придется накопить финансовую подушку, объемы которой могут значительно превышать стоимость страховки.

Как оформить кредит выгодно и не прогадать?

Заключение договора страхования, кроме обязательного при оформлении ипотеки, остается на усмотрение заемщика. В каждом конкретном случае можно сравнить, что будет выгоднее, чтобы принять решение. Например, отказаться от страховки и платить повышенные проценты или купить страховой полис.

Приобретение страхового продукта дает клиенту гарантию, что при помощи возмещения от страховой он или его наследники смогут погасить долг перед банком, если случится беда. Более того, так как банки прежде всего заинтересованы в погашении долга, они будут действовать заодно с клиентом.

Главное пользоваться услугами надежных кредитных организаций, которые дорожат репутацией и работают только с проверенными страховыми компаниями. Ведь банк с помощью страховки не наживается на клиенте, а подстраховывает себя и защищает клиента, чтобы дать заемщику более низкую ставку.

И в любом случае нужно внимательно изучать документы и предложенные условия, чтобы сравнить и выбрать оптимальное для себя решение.

Оформление ипотечного кредита в Сбербанке неизменно сопровождается получением страховки. Как следствие, потенциальные заемщики активно задаются вопросом, является ли оформление полиса обязательным и как проще всего оплатить страховку по ипотеке в Сбербанке.

Для чего нужна страховка по ипотеке

Как оплатить страховку по ипотеке

Комиссия за оплату полиса

Для чего нужна страховка по ипотеке

Ипотечный кредит справедливо относится к крупным и долговременным сделкам. Величина выделяемых банком заемных средств составляет несколько миллионов рублей, а продолжительность заключаемого договора – 2-3 десятка лет.

Поэтому вполне логичной выглядит позиция банка, желающего уменьшить собственные риски при совершении сделки за счет оформления страхового полиса.

Важно понимать, что далеко не все виды страхования являются в этом случае обязательными.

Какие риски страхуются

Получение ипотеки предусматривает возможность оформить три разновидности страховых полисов:

- на недвижимое имущество, предоставляемое в залог;

- жизни и здоровья клиента банка.

- на титул объекта недвижимости.

Только первый из перечисленных видов страхования является обязательным в соответствии с положениями действующего отечественного законодательства. Поэтому отказаться от страховки залогового имущества и избежать сопутствующих расходов не получится.

Два других вида страхования относятся к добровольным. Поэтому банк не имеет законного права требовать их оформления под угрозой отказа в выдаче ипотечного кредита. При этом необходимо помнить о том, что правила Сбербанка предусматривают серьезное снижение процентной ставки по ипотеке – на 1% – при наличии полиса страхования жизни и здоровья клиента. В пересчете на весь срок кредитования такая льгота позволяет заметно уменьшить общую сумму переплаты по ипотечному займу.

Комбинирование перечисленных видов страхования позволяет защитить финансовые интересы заемщика и банка от рисков наступления следующих страховых случаев:

- уничтожение или нанесение ущерба недвижимому имуществу;

- нетрудоспособность заемщика – временная или постоянная;

- смерть клиента банковского учреждения;

- потеря прав собственности на приобретенное жилье и т.д.

Необходимые документы

Сбербанк работает далеко не со всеми страховыми организациями. Перечень компаний, допущенных для оформления страховки имущества, титула, жизни и здоровья заемщиков при выдаче ипотечных кредитов, размещается на сайте финансового учреждения. Он включает практически всех заметных участников российского рынка, поэтому проблем с выбором страховщика обычно не возникает.

Независимо от того, какая страховая компания выбрана для заключения договора, заемщику потребуется подготовить стандартный пакет документов. Он включает:

- паспорт клиента, оформляющего ипотеку Сбербанка;

- заявление на получение страхового полиса;

- заполненную на бланке страховщика анкету клиента;

- правоустанавливающие документы на приобретаемое имущество;

- экспертный отчет оценщика;

- другие документы о квартире или доме – технический или кадастровый паспорт, паспорт БТИ и т.д.

Как оформить договор

Оформление договора на выбранный вид страхования происходит по следующей схеме:

- выбор страховой компании для последующего сотрудничества (рекомендуется отдавать предпочтение дочерним структурам Сбербанка – Сбербанка страхование жизни и Сбербанк страхование, что позволит заключить договор в течение суток и упростит дальнейшие действия по оформлению полиса);

- сбор комплекта документов, необходимых для подготовки договора со страховщиком;

- подписание договора, для чего потребуется лично прибыть в офис страховой компании;

- внесение платежа за первый год страховки;

- передача копий документов по страховке в банк.

Отдельного упоминания заслуживает страхование ипотеки Сбербанка с помощью ДомКлик. Сервис позволяет оформить полис Сбербанк страхование быстро и по минимальным тарифам. Другие важные преимущества такого подхода к получению страховки – лояльное отношение к клиенту в сочетании с дистанционным обслуживанием клиента, выгодным и удобным для всех участников сделки.

Как оплатить страховку по ипотеке

Страховой договор заключается на 1 год. Поэтому требуется его ежегодное продление и внесение платы за следующий календарный период. Поэтому вопрос о том, как быстро и с минимальной комиссией оплатить полис, заметно актуальнее проблемы, где застраховать ипотеку. Тем более, что размер страховых тарифов у лидеров российского рынка практически не отличается.

Клиентам Сбербанка предоставляется на выбор несколько вариантов произвести оплату страхования ипотеки – как первый, так и все последующие взносы. Каждый из них заслуживает детального рассмотрения.

Через Сбербанк Онлайн

Простой, выгодный и удобный способ оплаты полиса предусматривает использование сервиса Сбербанк Онлайн. Для совершения платежа необходимо:

- выбрать из списка доступных операций раздел «Страхование и инвестиции»;

- выбрать нужную страховую компанию и вид страхового полиса;

- ввести реквизиты договора страхования и заявления на получение страховки;

- указать размер страхового взноса;

- проверить введенную ранее информации и подтвердить платеж указанием в соответствующей строке СМС-кода, полученного по телефону.

Через мобильное приложение

Порядок действий, выполняемых для оплаты страховки посредством мобильного приложения от Сбербанка, выглядит следующим образом:

- скачивание программы по ссылкам на сайте финансовой организации;

- авторизация в личном кабинете сервиса для мобильных устройств;

- переход в раздел платежей;

- введение реквизитов из заключенного со страховой компанией договора;

- указание суммы годового страхового взноса;

- совершение финансовой операции.

Через отделение Сбербанка

Самый традиционный способ осуществления любого платежа – личный визит клиента в подразделение Сбербанка. В этом случае необходимо отстоять в электронной очереди, после чего поставить задачу перед освободившимся специалистом учреждения. Затем клиенту останется внести в кассу нужную сумму и получить документы, подтверждающие проведение операции.

Комиссия за оплату полиса

Стоимость страховки зависит от нескольких факторов, в числе которых: выбранный заемщиком страховщик и вид страхования, стоимость имущества и перечень включенных в полис рисков. Комиссия при совершении платежей с помощью сервисов Сбербанка составляет в большинстве случаев – при использовании банкоматов и Сбербанк Онлайн – 1%. При совершении выплаты наличными комиссия увеличивается до 2% в банкомате и до 3% в кассе финансового учреждения.

Продление полиса

Как уже было отмечено выше, правила страхования ипотеки предусматривают ежегодное продление страховки. Сделать это намного проще, чем оформлять новый полис, поэтому не рекомендуется менять страховую компанию до истечения срока действия ипотечного договора с банком.

Срок действия страховки

Стандартная продолжительность страхового полиса при ипотеке – 1 год. Если не продлить действие документа и не внести очередной годовой взнос, заемщик лишается права на получение льгот по кредиту, а в случае обязательного страхования – и права пользоваться заемными средствами.

Пошаговые инструкции продления

Поэтому Сбербанк предлагает клиентам простую и удобную возможность оформить продление страховки с помощью сервиса ДомКлик. Для этого достаточно произвести следующие действия:

- перейти по ссылке с соответствующей страницы сайта;

- выбрать раздел сервиса ДомКлик под названием «Продление полиса»;

- заполнить открывшуюся анкету, в которой требуется указать основные данные об оформленной страховке;

- получить ответ от страховой компании (в данном случае – Сбербанк страхование);

- внести годовой страховой платеж;

- получить реквизиты нового страхового полиса, действующего в течение следующего года.

Альтернативные варианты оплаты продления страховки – Сбербанк Онлайн, мобильное приложение, банкоматы Сбербанка и внесение наличных в кассу финансового учреждения.

Страхование ипотеки

Купите онлайн страховку квартиры и жизни при ипотеке в аккредитованных банком компаниях по лучшей цене

Экономия до 4000 ₽

Цены в страховых компаниях отличаются. Рассчитаем полис в нескольких компаниях, чтобы вы могли купить страховку по выгодной цене

Банк примет полис

Ваш банк примет любой купленный у нас полис. Его можно передать через сервис Домклик, по электронной почте или в отделении банка

Никакой комиссии

Мы продаём полисы по ценам страховых компаний или ещё дешевле за счёт наших скидок

Оформление за 5-10 минут

Полис можно оформить, пока заключаете договор ипотеки. Он появится в приложении и на вашей почте уже через 5-10 минут — вам останется лишь передать его менеджеру в банке

Как купить полис

Укажите ваши данные, сравните предложения и выберите лучшее

Укажите свой банк, остаток долга, возраст и пол

Этого достаточно, чтобы рассчитать цены в аккредитованных страховых компаниях.

Получите полис на почту и в приложении

Зачем нужна страховка

Полис нужен, чтобы оформить ипотеку. Выбирайте его по ситуации:

Страхование недвижимости

Требуется, когда дом уже построили, а вы получили право собственности. Будут застрахованы только несущие конструкции здания. Ремонт и отделка включены не будут

Страхование жизни и здоровья заёмщика

Может потребоваться, если при оформлении ипотеки дом ещё не построен, и не получено право собственности. Будут застрахованы жизнь и здоровье заёмщика

Комбинированный полис страхования

Полис, который включает сразу страхование жилья и жизни заёмщика. Как правило, банки рекомендуют своим клиентам оформить именно этот вид страхования

Что делать при страховом случае

Вызовите специальные службы и сделайте всё возможное, чтобы уменьшить ущерб или спасти застрахованное имущество

Подготовьте справки

Получите от сотрудников специальных служб документы, подтверждающие наступление страхового случая

Обратитесь в страховую

Вызовите представителя страховой компании, чтобы он провёл осмотр повреждённого имущества и определил размер ущерба

Купленные сегодня полисы

Квартира, Жизнь и здоровье

Оформляя ипотеку, заемщик одновременно заключает договор страхования. В отличие от кредитного договора, который оформляется сразу на весь срок кредитования, страховой договор оформляется на 1 год с ежегодным продлением. Ипотечным заемщикам Сбербанка потребуется знать, в чем заключается процедура пролонгации договора, можно ли сменить страховую компанию или отказаться от страховки во время пользования кредитными средствами.

Где можно оформить продление полиса

Обязательно ли продление ипотеки

Что делать, если срок продления пропущен

Как поменять страховую компанию

Можно ли отказаться от страховки

Можно ли вернуть страховку

Страхование при ипотеке

При оформлении ипотечного кредита кроме кредитного договора заемщик заключает еще договор страхования. Заключить договор можно в любой страховой компании, которая прошла аккредитацию в банке. С перечнем можно ознакомиться на сайте банка.

Как правило, на стадии оформления договора заемщику все равно где страховать имущество, он занят получением ипотеки, поэтому договор по рекомендации сотрудников банка заключается с дочерней компанией кредитора ООО «Сбербанк Страхование». При продлении страховки, заемщик уже сможет рассматривать других страховщиков.

Стоимость полиса зависит от остатка задолженности, поэтому при продлении она будет постепенно снижаться.

Обязательное и добровольное страхование ипотеки

Страхование ипотеки в Сбербанке производится по двум направлениям, обязательное и добровольное.

К обязательному относится страхование предмета залога от порчи и уничтожения. Страхуются конструктивные элементы недвижимости от взрыва газа, пожара, молнии, наезда транспортного средства, и т. д.

Добровольное страхование включает покрытие риска утраты жизни и здоровья, недобровольной потери работы, диагностирования критического заболевания. Возможно страхование с выбором параметров.

Чаще всего заключается комплексный договор страхования, включающий оптимальный набор рисков.

Где можно оформить страхование ипотеки

Оформить договор можно при получении кредита в отделении банка или обратиться в дочернюю компанию ООО «Сбербанк Страхование», к другому страховщику. Чтобы иметь возможность выбора страховщика с оптимальными условиями страхования, можно оформить страховку на нашем сайте, где есть удобный калькулятор, позволяющий произвести предварительный расчет выплат. Сервис подберет предложения страховщиков в соответствии с параметрами недвижимости. Выбрав страховую компанию, можно сразу подать заявку, оплатить и получить полис. Документ распечатывается и передается в банк.

Сроки страховки

Договор заключается на 12 месяцев, далее ежегодно перезаключается.

Где можно оформить продление полиса

Продление полиса осуществляется путем ежегодной оплаты страховой премии на следующий период, т. е. на следующие 12 месяцев.

Способы продления

Продление страхового полиса является технической процедурой, клиенту не потребуется собирать специальный пакет документов. В таблице приведены способы продления договора и какие документы для этого потребуются:

Как продлить полис в Сбербанке

Продлить полис можно в отделении банка, но гораздо удобнее это сделать онлайн.

В отделении Сбербанка

Для продления полиса заемщик может посетить отделение банка с паспортом. Пролонгация будет осуществлена работником банка, клиент получит новый договор страхования и сможет сразу оплатить страховую премию на следующий год.

Онлайн через интернет

Продлить полис через интернет можно несколькими способами:

Через сайт страховой компании «Сбербанк Страхование».Если ипотека оформлена в дочерней страховой компании Сбербанка, можно продлить полис через ее сайт. Новый полис будет выслан на адрес электронной почты заемщика.

Чтобы продлить договор, надо авторизоваться на сайте и открыть соответствующий раздел личного кабинета.

В Сбербанке Онлайн или мобильном приложении. Если заемщик пользуется интернет-банкингом кредитной компании, он сможет продлить договор в личном кабинете в соответствующем разделе.

На сервисе ДомКлик. Если договор был заключен через ДомКлик, продлить его можно в личном кабинете сервиса. Не потребуется предоставлять дополнительных документов, все необходимые данные уже будут собраны в профиле заемщика. Клиент просто заходит в личный кабинет, в раздел «Продление полиса», вводит необходимые сведения и оплачивает страховку.

Если договор страхования первоначально был заключен в другой страховой компании, возможность его продления онлайн нужно узнавать в службе поддержки страховщика.

Как известить Сбербанк о продлении

При продлении полиса через сервисы Сбербанка и дочерних компаний, специально информировать кредитора о продлении договора не требуется, система автоматически обновит сведения о договоре.

Если договор страхования на следующий период был заключен в другой страховой компании, то банк необходимо информировать об изменениях, передав ему копии документов. Хотя часто другие страховые компании, которые заключили договор с клиентом, сами ставят в известность банк.

В офисе

Можно прийти в отделение банка с паспортом и документами, чтобы ответственный сотрудник сделал копии и ввел сведения в систему. Рекомендуется, для того, чтобы избежать возможных вопросов, чтобы была сделана отметка банка о принятии полиса на копии документов клиента.

Через почту

Можно отправить документы по почте заказным письмом с уведомлением. Документом об информировании банка будет в этом случае уведомление о вручении пакета ответственному сотруднику.

Через курьера

Отправлять документы с помощью курьерской службы дорого, но, если нет времени на то, чтобы передать бумаги самостоятельно, можно воспользоваться этим способом.

Обязательно ли продление ипотеки

Обязательному продлению подлежит договор страхования недвижимости. При отказе от страховки заемщик нарушит Закон и условия кредитного договора, что может повлечь наложение кредитором санкций, вплоть до досрочного расторжения кредитного договора и взыскания залога.

Что делать, если срок продления пропущен

О том, что срок договора страхования заканчивается, заемщик будет уведомлен страховой компанией заранее. Он получит соответствующее смс на телефон. Если клиент не продлил договор вовремя, следует просто как можно быстрее оформить полис. И уведомить банк об этом.

Наличие штрафных санкций за несвоевременное продление страхового договора устанавливается в кредитном договоре. Практика показывает, что их может не быть, но банк может изменить условия кредитования.

Как поменять страховую компанию

Договор страхования заключается сроком на год, поэтому при его истечении он не пролонгируется, а заключается снова. Заемщик сможет выбирать, оформлять договор у этого же страховщика или сменить страховую компанию.

Можно поменять страховщика или программу страхования, если первоначально был заключен договор комплексного страхования, а затем заемщик решил осуществлять только обязательное страхование недвижимости.

Иногда смена страховой компании становится необходимой, например, если прежняя прекратила деятельность или банк исключил ее из списка аккредитованных компаний.

Наш сервис поможет выбрать страховую компанию с оптимальным соотношением включенных в полис рисков и его стоимостью.

Вы можете отказаться от страхования жизни и здоровья, только предварительно оцените возможные последствия отказа. Для этого следует определить, насколько велик риск наступления страхового события, как возрастет стоимость сделки, если кредитор увеличит процентную ставку.

Отказаться от обязательной страховки нельзя, это может повлечь негативные последствия для заемщика.

Можно ли вернуть страховку

Вернуть страховку можно в течение 14 дней с момента оформления договора. Этот период предоставляется клиенту, чтобы он оценил целесообразность наличия полиса в этой страховой компании, сравнил условия, предлагаемые другими страховщиками.

Если в период действия страхового договора кредит досрочно погашен, можно частично вернуть деньги, пропорционально сроку, оставшемуся до конца срока действия договора страхования в связи с прекращением вероятности наступления страхового риска.

Для возврата страховки потребуется написать заявление в страховую компанию и приложить к нему копии документов: договора страхования, квитанции об оплате премии.

Список ипотечных программ от Сбербанка на 2022 год

В последние годы рынок жилья заметно активизировался: быстрыми темпами возводятся все новые дома и целые жилые квартала, многие люди перебираются за город, строят комфортные дома и таунхаусы для больших семей своими силами или при помощи подрядной организации. Конечно, немалую роль в этом сыграло государство, которое с 2020 года запустило сразу несколько льготных программ.

Льготная программа подразумевает, что часть расходов по обслуживанию кредита берет на себя государство. Например, если речь идет о льготной ипотеке, то заемщик получает жилищный кредит под сниженную процентную ставку, например, под 6% годовых, а разницу до рыночной ставки в 11% банку будет компенсировать государство.

Особенностью льготных программ является тот факт, что доступны они либо определенным категориям граждан, либо тем заемщикам, которые выполняют какие-либо требования. Например, покупают жилье исключительно на первичном рынке у аккредитованного застройщика, либо берут кредит на строительство именно деревянного дома, а не какого-то другого.

Лидером по объему выданных ипотечных кредитов в России является Сбербанк. И это неудивительно – это самый крупный банк в нашей стране, который имеет свои офисы практически в каждом населённом пункте. Он располагает поддержкой со стороны государства, высокой надежностью, большим опытом и доверием со стороны граждан.

Какие ипотечные программы здесь доступны на середину 2022 года:

- Новостройки и вторичное жилье, включая комнаты. Можно оформить кредит под минимальную ставку от 10,5% годовых, при кредитовании под залог имеющейся недвижимости предусмотрена возможность получения ипотеки без первого взноса.

- Семейная ипотека. Воспользоваться ею могут семьи с детьми, рожденными после 1 января 2018 года, либо имеющие инвалидность. Им предоставят ипотеку под минимальную ставку от 5,3% в год, при условии внесения первоначального взноса от 15%. Действует на покупку жилья в юридического лица, либо на строительство дома.

- Ипотека с господдержкой. Процент начинается от 6,3% в год, первый взнос требуется не менее 15%, сумма – до 12 млн. руб. Распространяется на покупку жилой недвижимости на первичном рынке у застройщика, воспользоваться могут все граждане вне зависимости от социального статуса и наличия детей.

- Ипотека по двум документам без подтверждения дохода и занятости. Можно оформить кредит под ставку от 5,3% в год при внесении первого взноса не менее 15%. Выдают до 60 млн. рублей на цели покупки квартиры на первичном или вторичном рынке, комнаты или таунхауса.

- Дальневосточная ипотека. Молодые семьи и участники программа «Дальневосточный гектар», проживающие на Дальнем Востоке могут получить до 6.000.000 рублей всего лишь под 1,5% годовых на 30 лет. Своих средств надо иметь 15%.

- Ипотека на строительство. Можно получить до 100 млн. руб. на 30 лет под низкую ставку от 5% годовых. При этом внести первый взнос надо не менее 25% от предварительной стоимости жилья.

- Ипотека на загородную недвижимость и землю. Если вы хотите приобрести земельный участок или дачу, то сделать это можно под 10,8% годовых, при условии внесения ПВ не менее 25%.

- Гараж или машино-место. Также можно приобрести в ипотеку под начальную ставку от 11% годовых, от заемщика потребуется первый взнос от 25% и более.

- Ипотека для IT. Специалисты, занятые в IT-сфере, и попадающие под условия льготной программы, могут получить до 18 млн. рублей под сниженную ставку от 4,7% в год. Первоначальный взнос – от 15%.

По всем программам приобретения жилой недвижимости возможно использование средств материнского капитала как для первоначального взноса, так и частичного снижения основной суммы долга. Также можно использовать средства регионального капитала, если он предусмотрен в вашем субъекте РФ, различные меры финансовой поддержки со стороны государства или администрации региона.

Напомним, что если в вашей семье родился третий малыш, то вы можете получить до 450.000 рублей на погашение текущей ипотечной задолженности. Для этого нужно обратиться в банк, где у вас имеется ипотека, и написать заявление на списание части долга за счет государства. Перечень необходимых документов вам подскажет консультант.

Специальные предложения на новостройки

Учитывая, как активно сейчас государство поддерживает рынок строительства, темпы застройки крупных городов действительно впечатляют. Застройщики заинтересованы в том, чтобы возводить как можно больше жилых метров, ведь в этом случае они получают солидные субсидии от государства, и дополнительные инвестиции.

Если изучить льготные программы, которые предлагаются сегодня, то практически все они распространяются только на покупку жилья в новостройке. Это повышает доступность жилья для россиян, ведь намного выгоднее взять квартиру под 6-7% годовых, чем вторичку под 10-12% годовых по стандартной ипотеке.

Однако, жилье на первичном рынке доступно не всем: некоторые застройщики сознательно завышают цены из-за высокого спроса со стороны россиян, а некоторых их увеличивают вследствие объективных факторов, например, повышения стоимости строительных материалов и проблем с логистикой. Поэтому заемщики ищут возможности по снижению своих затрат за счет различных скидок, акций и специальных предложений.

В Сбербанке есть отдельная страница на сайте, которая посвящена ипотеке на новостройки под ставку от 0,1% в год. Какие здесь действуют условия:

Иными словами, можно оформить ипотеку под очень низкий процент в том случае, если выбрать аккредитованного Сбербанком застройщика. Он заключает с некоторыми юридическими лицами партнерские соглашения, в рамках которого для привлечения клиентов предоставляется начальная ставка от 0,1% в год.

Как получить ипотеку на квартиру под такой низкий процент:

- Перейдите на портал ДомКлик и изучите предложения в вашем регионе и конкретном населенном пункте.

- Найдите через фильтры предложения именно на первичном рынке от проверенных застройщиков.

- Выберите подходящий дом или жилой комплекс, изучите имеющиеся варианты квартир и планировок.

- Выберите квартиру от застройщика в нужном вам ЖК, и подайте заявку на ипотеку. Это можно сделать через портал ДомКлик, либо в офисе застройщика.

- Если вы самостоятельно подаете заявку, то вам нужно обратиться к застройщику, чтобы получить от него скидку по ипотеке. Если ставка подается через Домклик, то это действие выполняется дистанционно.

- Получите скидку до 4% на период строительства, и затем до 1,4% на срок действия кредитного договора после подтверждения скидки застройщиком.

- Оформите программу страхования жизни, чтобы еще больше сэкономить.

Чтобы просчитать все возможные варианты кредитования, можно использовать ипотечный калькулятор на официальном сайте банка. Там вы сможете сразу указать все формы поддержки, на которые вы можете рассчитывать по своему статусу, а также сравнить разные программы ипотеки с льготами и без них.