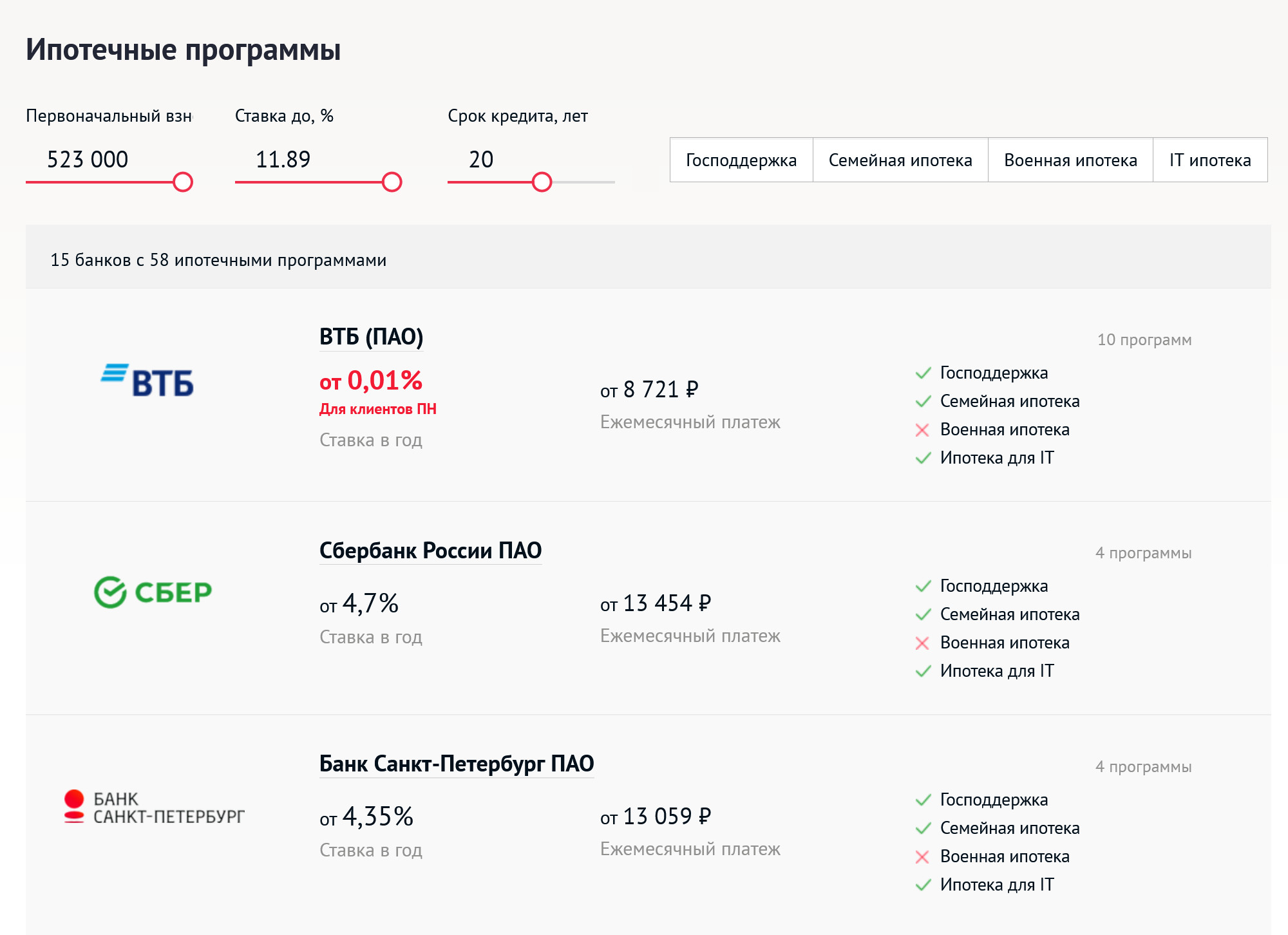

Ставка «под 0%» вызвала ажиотаж на первичном рынке жилья: в 2022 году две из трех ипотек были субсидированными.

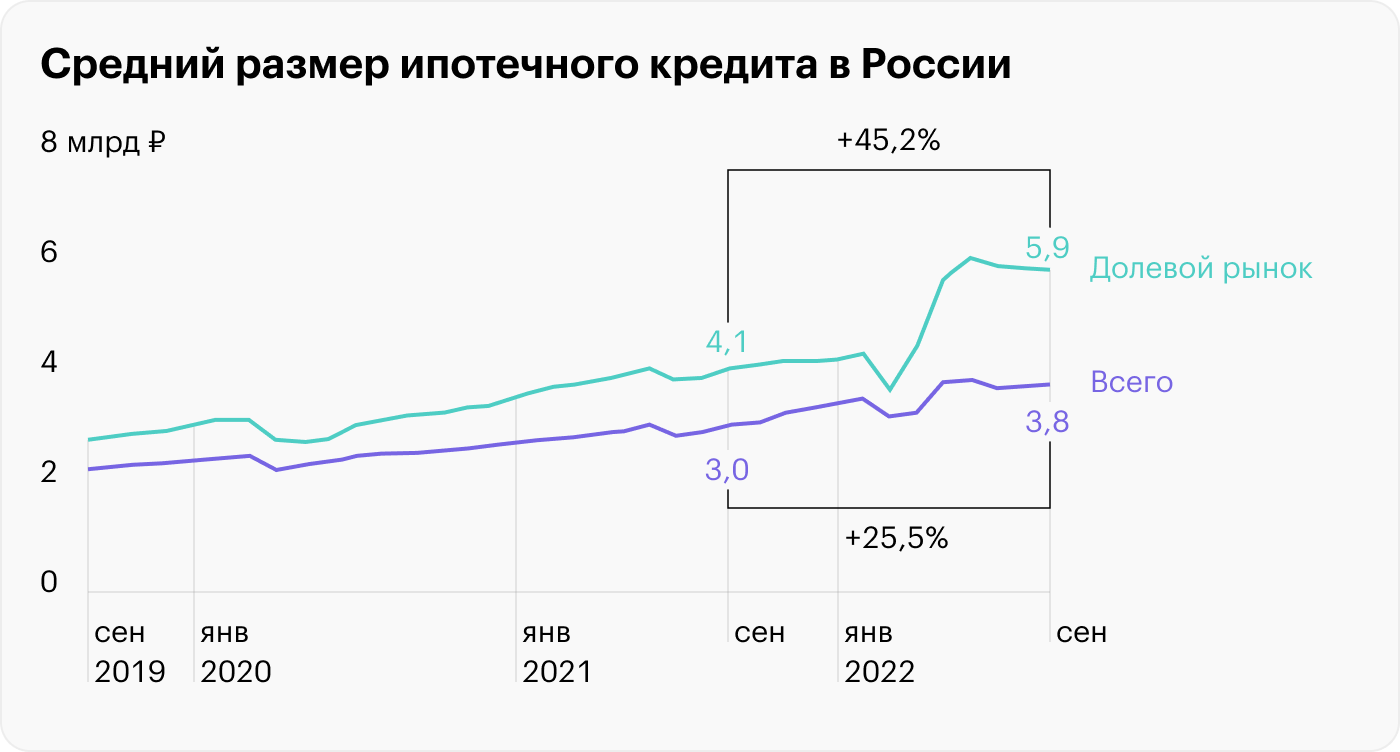

Такую ипотеку выдавали по сверхнизким ставкам, например 0,1%, но при этом к стоимости квартиры добавляли . В результате и без того высокие цены на жилье подскочили, как и средний размер выдаваемых кредитов на рынке новостроек: 5,6 млн рублей в сентябре 2022 года. Это на 45,2% выше, чем годом ранее.

Рассказываем, откуда взялась ипотека от застройщика и кому на самом деле она выгодна.

О чем вы узнаете

Мне предлагали ипотеку по ставке 0,1%, но для меня это оказалось невыгодно.

В мае 2022 года я решила купить свое жилье, чтобы переехать из квартиры свекрови, где мы ютимся всей семьей на 38 м². У меня были накопления 1 055 000 ₽ и автомобиль Хендай Солярис 2015 года, я продала его за 690 000 ₽ через Всего получилось собрать почти 1,8 млн рублей — это был первоначальный взнос по ипотеке.

Я подпала под программу субсидированной ипотеки — когда кредит выдают по пониженной ставке. Банк предложил мне на выбор четыре такие ставки — от 0,1 до 5,7%. Я посчитала свою выгоду и остановилась на 2,5%.

Расскажу, какими были условия субсидированной ипотеки, почему банки иногда отказывали, как удалось сэкономить на страховке и какое жилье удалось приобрести.

Что такое субсидированная ипотека

Мне была доступна семейная ипотека, так как дочь родилась после 2018 года. Такие кредиты выдают по ставке . У некоторых застройщиков была возможность взять субсидированную ипотеку под .

Субсидированная ипотека — это партнерская программа застройщика и банка. Банк выдает дольщику ипотеку по низкой ставке, а разницу между рыночной ставкой на новостройки и ставкой банка застройщик компенсирует банку сам.

Но застройщик при этом не теряет деньги, поскольку продает квартиру покупателю с такой ипотекой по другой цене — в среднем на выше обычной. Получается, что дольщик покупает ее по завышенной цене. Тем не менее такой вариант для меня был приоритетным, и вот почему:

Так как я в декретном отпуске, не было уверенности, что банк одобрит ипотеку с минимальными ставками, поэтому я морально готовилась к семейной ипотеке под годовых.

Почему застройщики субсидируют ипотеку

Вот некоторые из причин, почему появились субсидированные программы.

Падение спроса на жилье. В 2020 году государство запустило программы господдержки. этого новостройки выросли в цене и стали дороже вторичного жилья. Чтобы после скачка цен спрос на новостройки не упал, застройщики стали подогревать его субсидированными программами.

Но вторичное жилье — это готовое жилье, в которое можно въехать и жить, тогда как новостройку нужно еще ждать. Постепенно рынок скорректировался, и вторичное жилье стало возвращать свои позиции.

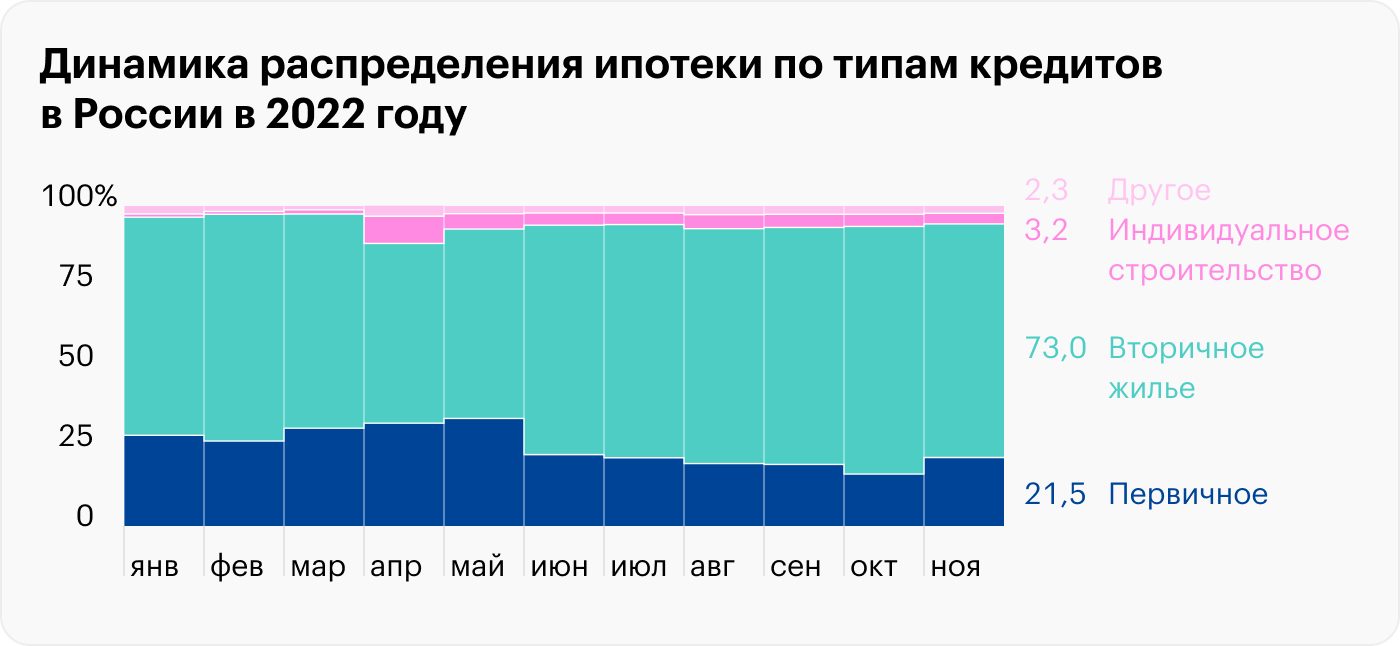

Так, в третьем квартале 2022 года ипотечных сделок со вторичкой уже было 74% от общего числа ипотек, тогда как на новостройки пришлось только 20%. Похожую динамику отражает отчет «Дом-рф» — ипотек в стране приходится на вторичный рынок.

Инвестиционная привлекательность первички тоже снизилась. Годовая доходность от сдачи в аренду однокомнатной квартиры в Москве опустилась с 5,5 до 4,9% в третьем квартале 2022 года. Еще больше упала доходность по двухкомнатным квартирам — с 7,1% в октябре 2021 года до 5,5% в октябре 2022 года.

Получается, что даже банковские вклады сейчас выгоднее. В марте 2023 года средняя ставка по депозитам — около 7,9%.

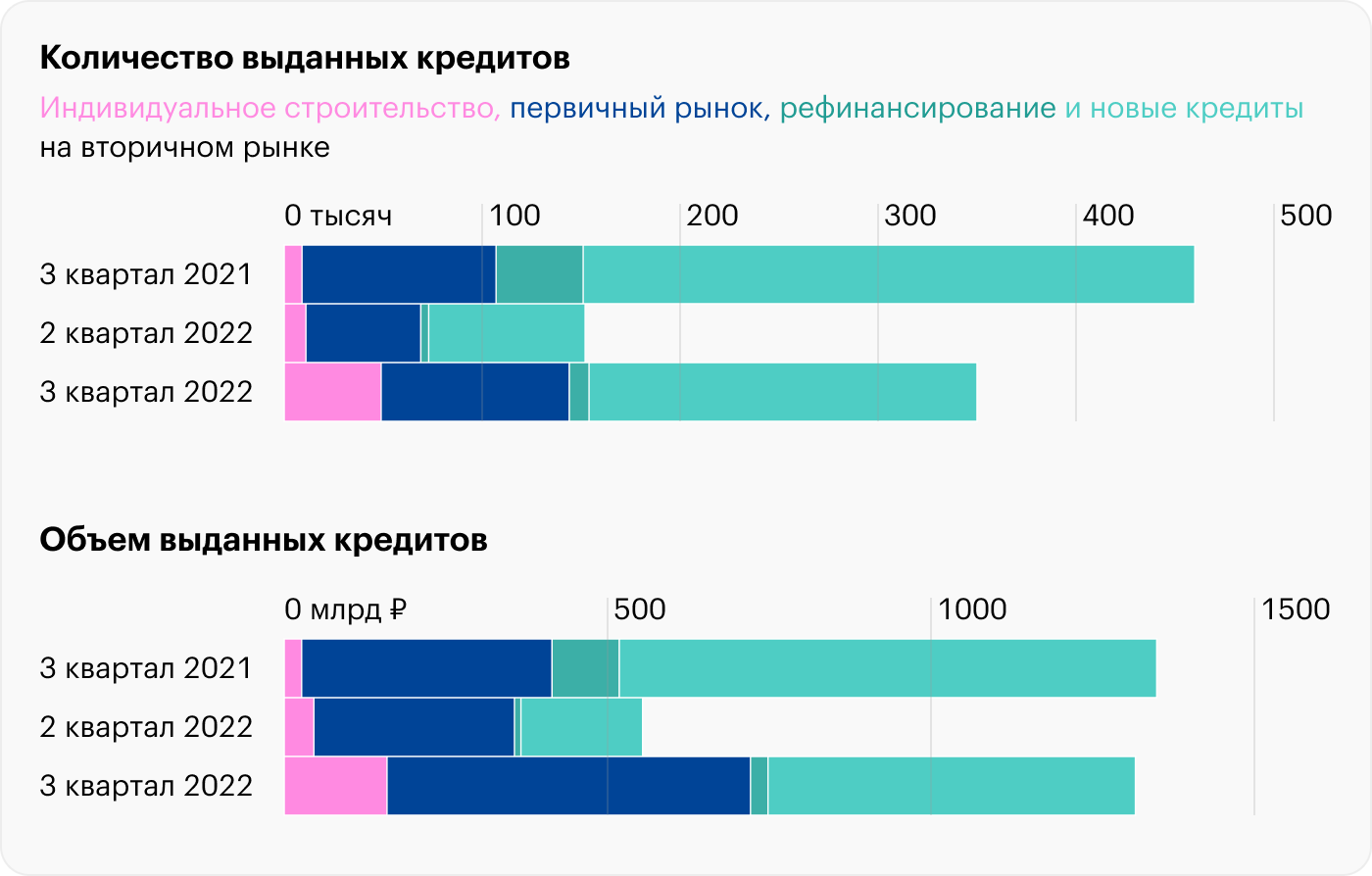

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

Расширение списка льготных программ. Есть много льготных ипотечных программ, которые субсидирует государство. Они действуют как для новостроек, так и для вторички. Еще они распространяются на другие виды недвижимости, например на загородное жилье. А с 1 июня 2022 года можно взять льготную ипотеку на строительство дома.

Льготные программы расширяются с каждым годом. Так, семейная ипотека появилась в 2018 году и работала только для клиентов со вторым или последующим ребенком 2018 года рождения и младше. В 2023 году правительство расширило программу, в ней могут участвовать семьи, в которых:

Кратко напомню основные льготные программы, субсидированные государством:

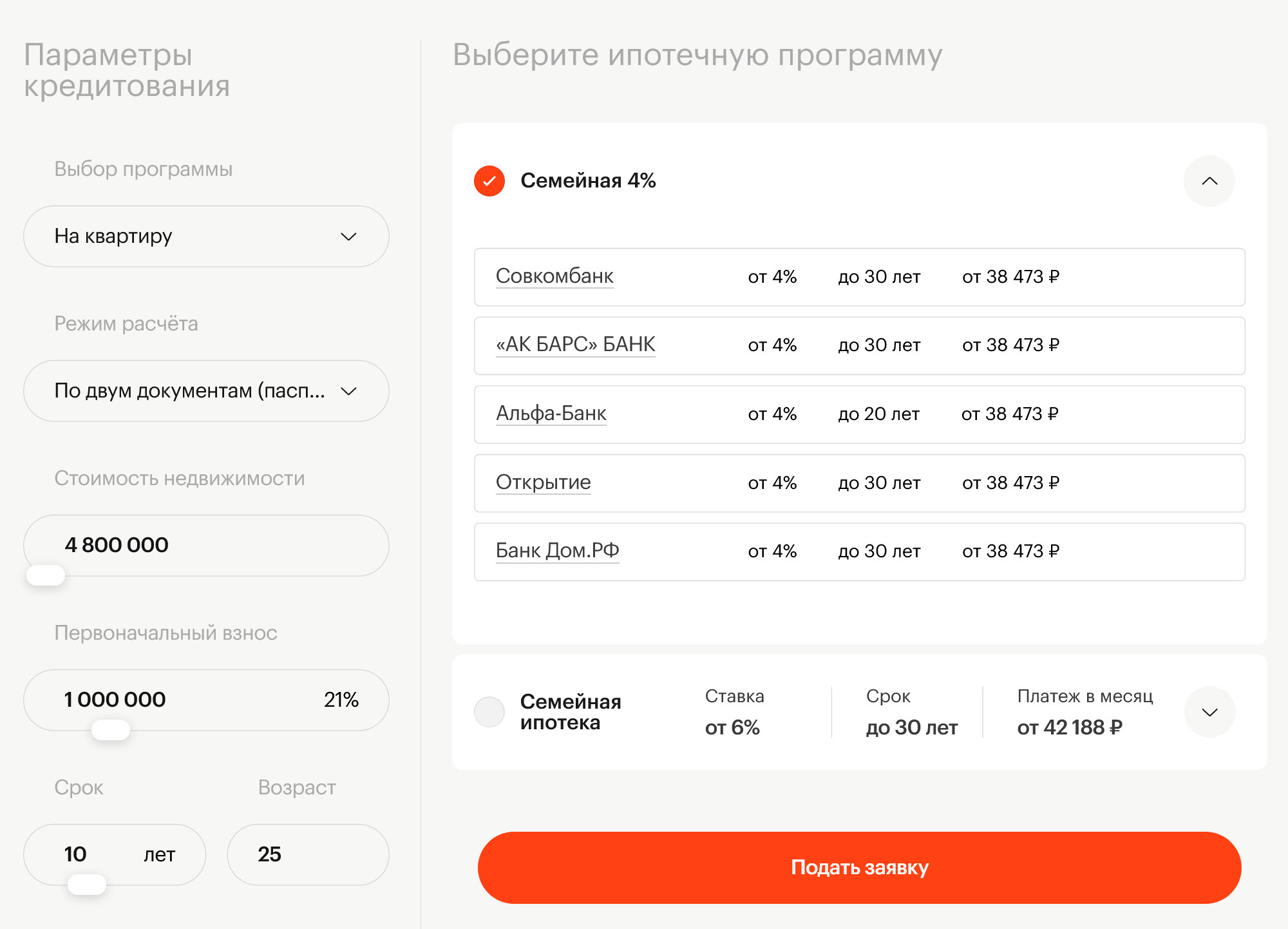

- семейная ипотека по ставке до 6%;

- льготная ипотека — сейчас ее выдают по ставке до 8%;

- сельская ипотека — до 3%;

- ипотека для сотрудников по ставке до 5%.

Ипотека от застройщика — это кредит по заниженной ставке, который банки выдают в партнерстве с застройщиками. При этом девелопер компенсирует банку часть недополученной прибыли от низких процентов. Эта компенсация происходит в том числе из кармана покупателя, так как к цене квартиры делают надбавку: обычно в зависимости от степени занижения ставки.

Тем не менее программа стимулирует потребительский интерес: для покупателя это возможность взять кредит по околонулевой ставке и с низкими ежемесячными платежами. Если выплачивать постепенно, такой кредит не нагружает карман, в отличие от обычных кредитов и льготных программ. Например, финансируемая государством семейная ипотека идет по ставке годовых, и ежемесячный платеж по ней будет примерно в два раза выше.

Цены на жилье с каждым годом растут, и людям сложнее накопить на квартиру. Поэтому ипотеки, в том числе субсидированные, пользуются большим спросом. По данным «Циана», до 82% продаж недвижимости приходятся на ипотеку.

Плюсы и минусы субсидированной ипотеки. Перечислю преимущества:

Минусы тоже есть:

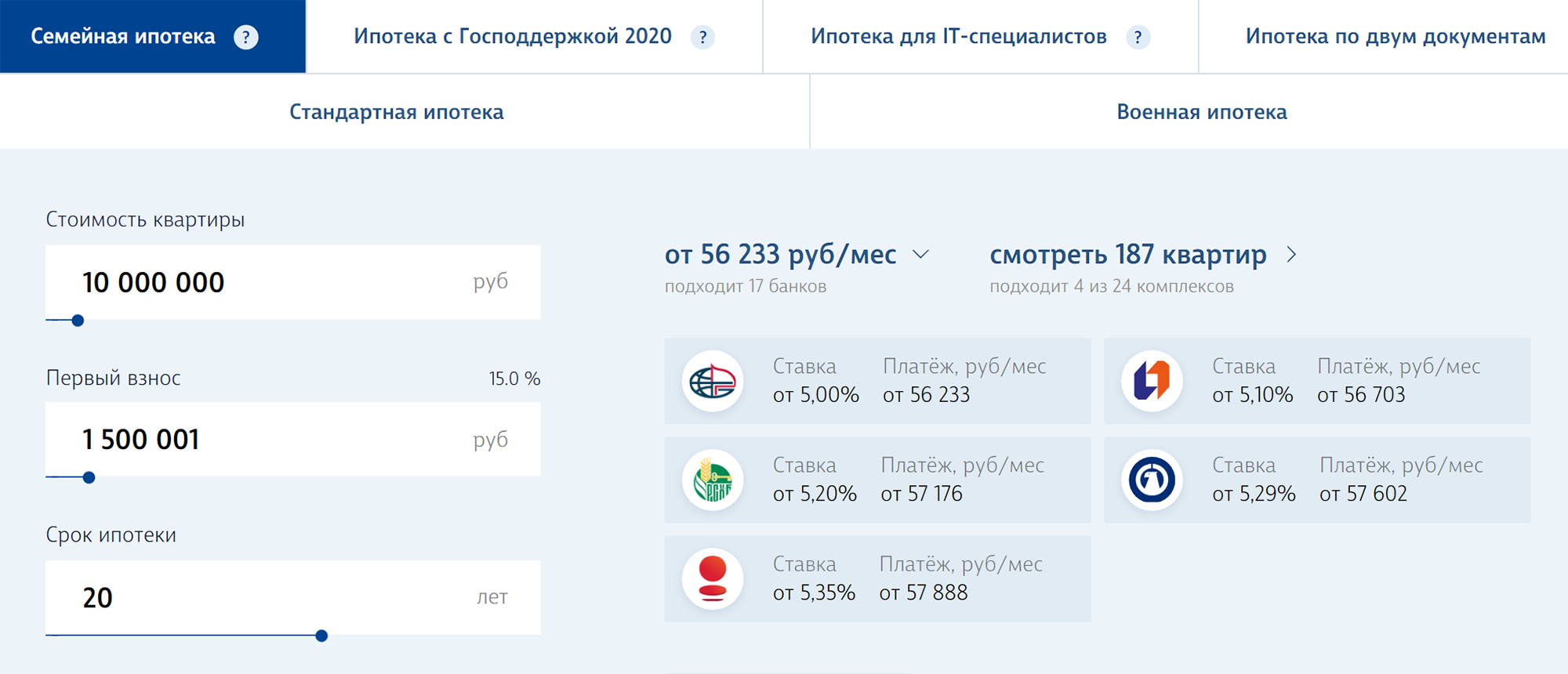

Семьи с детьми могут взять ипотеку по льготной ставке — до 6% на весь срок кредита. Теперь она доступна даже при наличии одного ребенка. Программа подходит для покупки новостроек или строительства дома, и только на Дальнем Востоке можно купить вторичное жилье в сельской местности.

Эта программа действует с 2018 года и много раз менялась. Все актуальные условия — в этом разборе.

Новые условия семейной ипотеки

Вот главное, что нужно знать семьям с детьми:

Что такое семейная ипотека?

Семейной ипотекой называют программу господдержки семей с детьми, по которой ставку по ипотеке можно снизить до 6%. Разницу с обычной ставкой банкам компенсирует государство в виде субсидий. Эта программа работает с 2018 года.

Сначала ставка по ней действовала только несколько лет, а детей должно было быть минимум двое, потом условия несколько раз менялись:

Т—Ж, нет времени читать. Подскажи, я под программу льготной ипотеки?

Подскажем и все объясним. В России действует несколько программ льготной ипотеки. Например, можно купить новостройку под 7%, а семьи с детьми могут взять жилье или рефинансировать старую ипотеку под 5 и 6%. Ответьте на несколько вопросов и узнайте, есть ли у вас шанс сэкономить на процентах:

Кто может взять семейную ипотеку

Ипотека под 5 или 6% положена не всем семьям с детьми, а только если хотя бы один ребенок родился начиная с 2018 года. Второй, третий, четвертый, пятый — господдержка тоже будет.

Исключение — для семей с детьми с инвалидностью. Они могут взять ипотеку по льготной ставке, даже если ребенок родился раньше. Еще одно требование — родитель, который берет ипотеку, должен быть гражданином РФ. Дети тоже.

Например, в семье в 2020 году родился первый ребенок. С июля 2021 года супруги могут взять льготную ипотеку — а раньше не могли, потому что программа касалась семей как минимум с двумя детьми.

Или у семьи был один ребенок и ипотека, оформленная до 2018 года. В 2021 году родился второй ребенок. Супруги рефинансировали старую ипотеку на льготных условиях с господдержкой и снизили ставку по кредиту.

Чтобы иметь право на льготную ипотеку до 6%:

Чтобы иметь право на льготную ипотеку до 5%:

Для детей с инвалидностью другие требования к возрасту. Такой ребенок мог родиться и раньше 2018 года. Главное, чтобы он родился до конца 2023 года, а инвалидность ему могут присвоить и позднее.

Заемщиком может быть любой родитель, созаемщиком — кто угодно

Льготная ставка положена матери или отцу. То есть заемщиком может быть кто угодно из них, но требование к гражданству — обязательное.

Еще важно, чтобы заемщик был родителем того ребенка, с рождением которого появилось право на господдержку.

Созаемщиком по ипотеке может быть не родитель детей. Например, муж их матери. При этом он тоже должен иметь гражданство, а вот быть отцом ни одному из детей ему необязательно. Или он может быть не записан в свидетельстве о рождении, хотя биологически — отец. Но тогда такой мужчина — именно созаемщик, а не заемщик. У него может вообще не быть детей, но женщину это не лишит права на льготную ставку. В созаемщики можно взять даже бабушек и дедушек, если это упростит одобрение заявки. Для семей с детьми с инвалидностью условие. Кредит под 6% может взять и мать, и отец ребенка.

Какое жилье можно купить по программе господдержки

Льготную ипотеку во всех регионах дают на первичное жилье или строительство дома. Есть особые условия для Дальнего Востока.

Общие условия для всех регионов. Ставку снизят только на такое жилье:

Если квартира на вторичном рынке, то есть раньше принадлежала физлицу, то даже при рождении второго или третьего ребенка ставку не снизят. Для детей с инвалидностью исключений нет.

Особые условия для Дальнего Востока. На территории ДФО с господдержкой можно купить не только новостройку или первичное жилье, но и недвижимость на вторичном рынке. Главное, чтобы она находилась в сельском поселении. То есть семья с детьми может взять ипотеку под 5% в селе любого из 11 регионов на Дальнем Востоке. Этот дом им может продать прежний хозяин, даже физлицо. В Подмосковье, под Брянском или в Черноземье купить готовый дом у физлица по этой программе нельзя.

Когда должен быть заключен договор на покупку жилья

Для всех регионов России договор долевого участия или купли-продажи, под который дают ипотеку, должен быть заключен с 1 января 2018 до 1 июля 2024.

Если в семье есть ребенок с инвалидностью и он получил инвалидность после 2022 года, договор можно заключить до конца 2027 года.

Примеры экономии благодаря льготной ставке для ипотеки на 15 лет

Если договор новый, нужно внести 15% от стоимости квартиры. При рефинансировании остаток кредита не должен быть больше 85% от первоначальной стоимости жилья.

В сумму первоначального взноса или платежей может входить материнский капитал. Так что в регионе реально купить квартиру вообще без собственных средств, используя только материнский капитал. Нет такого условия, чтобы 15% нужно было вносить именно своими деньгами. Но на практике банки не одобряют кредиты, если у заемщика нет своих накоплений, а есть только материнский капитал. Поэтому лучше внести часть суммы из собственных средств.

Сколько денег можно взять в кредит по этой программе

Сумма кредита зависит от региона:

Квартира может стоить и дороже, лимиты ограничивают только сумму кредита — ту, что можно взять в долг в банке. Это 30 млн для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 15 млн для остальных регионов.

Какой срок кредита

Срок правилами программы не установлен — он определяется договоренностью банка и заемщика. Можно взять семейную ипотеку на 10 лет, а можно — на 30.

Как рефинансировать семейную ипотеку

Если у семьи есть ипотека, которую взяли до 2018 года или до рождения детей, ее можно рефинансировать под 5 или 6%. При этом должны соблюдаться условия по гражданству, периоду рождения детей и типу жилья.

Например, муж и жена купили новостройку в 2015 году по ставке 9,7%. Детей тогда вообще не было. В 2016 году родился первый ребенок, а в 2019 году — второй. У семьи появилось право на господдержку — ставку по ипотеке можно снизить с 9,7 до 6%. Для этого нужно заключить договор на погашение старой ипотеки или допсоглашение о рефинансировании.

С 13 апреля 2019 года появилось новое условие — по программе господдержки можно повторно рефинансировать ипотеку и снижать ставку по договорам, которые раньше уже менялись. При этом изменения могли быть не по программе семейной ипотеки, а любые другие. Например, семья изменила срок кредита или по договоренности с банком перевела валюту в рубли. Раньше с повторным рефинансированием были проблемы, теперь это урегулировали.

Если вы уже брали семейную ипотеку под 6% на три года или пять лет, льготную ставку можно продлить до конца кредита. Обязательно используйте эту возможность, чтобы сэкономить.

Под повторное рефинансирование с господдержкой не подойдут только договоры, где менялась цель кредита.

Как оформить семейную ипотеку

Нужно обратиться в банк, который выдает льготные кредиты. В октябре 2022 года в списке 57 банков.

Дальше процесс проходит как с любым кредитом:

С учетом предложений банков и скидок от застройщиков ставка может быть и ниже 6%.

Сколько семейных ипотек можно взять

Правила программы не ограничивают количество таких кредитов для одной семьи. Если банк готов дать два кредита или семья уже брала такую ипотеку, а потом погасила и хочет взять новую — так можно.

Если есть право на другие виды господдержки

Их можно использовать вместе с этой программой. Например, погасить часть льготной ипотеки маткапиталом или субсидией для многодетных.

Какие еще программы подходят для покупки жилья

Это не единственный способ получить от государства деньги на покупку жилья или погашение ипотеки. Вот еще несколько вариантов господдержки:

Как забронировали квартиру у застройщика и оформили сделку

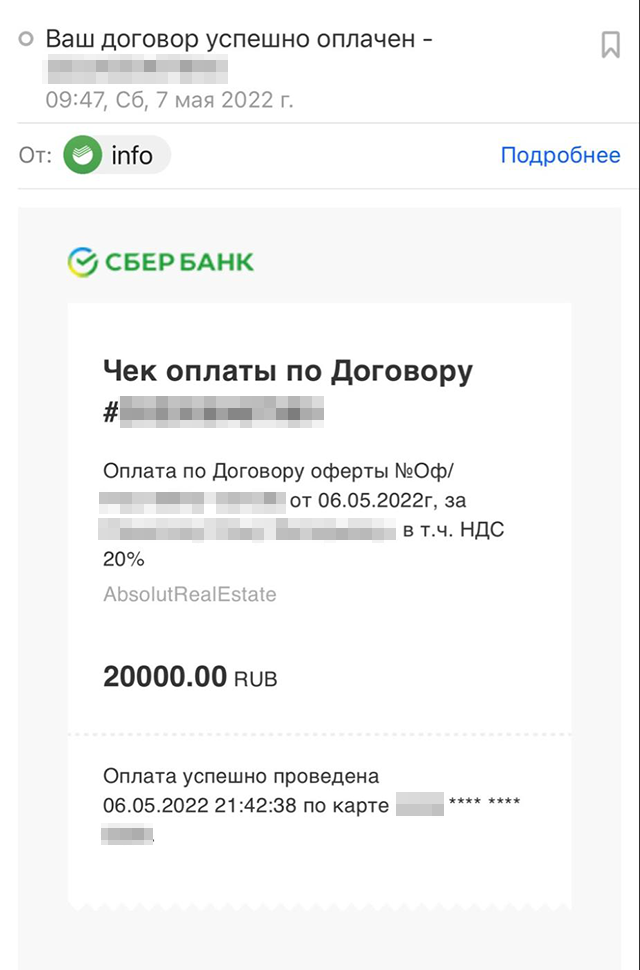

Я торопилась забронировать квартиру, чтобы на нее не выросла цена. Бронирование платное, мне оно обошлось в 20 000 ₽, бронь действовала 15 дней. Это отдельная услуга, которая не включена в стоимость жилья.

Я сделала бронь, как только пришло одобрение от ВТБ по ставке 5,7%. Это было правильным решением. Еще две недели банк одобрял субсидированную ставку, мы готовились к сделке. За это время цены поднялись, и аналогичные квартиры в ЖК выросли в цене почти на 1 млн рублей — более чем на 10%. То есть бронь многократно окупилась. А еще не пришлось сидеть на иголках, каждый день переживая, что квартира уйдет или изменится цена.

Менеджер от застройщика прислал мне ссылку для оплаты брони, и я оплатила услугу картой

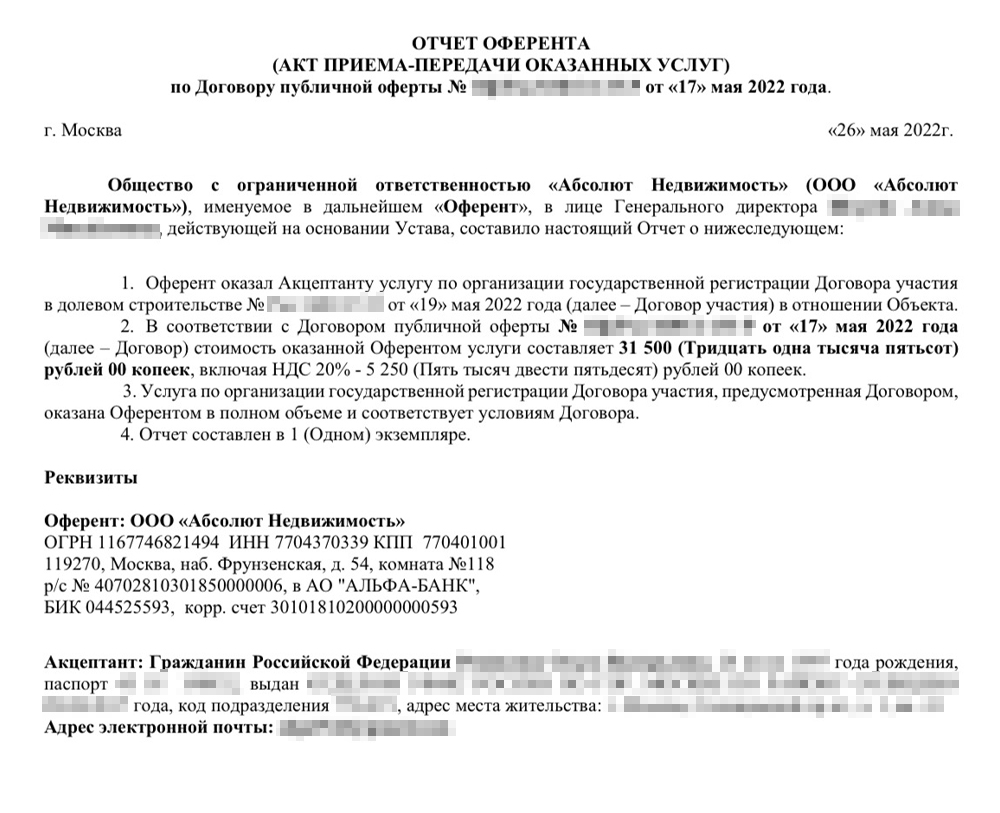

В конце мая 2022 года мы подписали ипотечный договор с ВТБ. После этого нужно было оплатить застройщику допуслуги — ипотечного менеджера, оформление договора долевого участия в Росреестре и открытие аккредитива в банке. Аккредитив — это виртуальная банковская ячейка, через которую проводят сделку.

В сумме за услуги застройщика мы отдали 56 500 ₽ — эти деньги не входят в стоимость квартиры. Застройщик получил их в свою кассу — в то время как плату за квартиру он принял через аккредитив.

Отчет застройщика о том, что он организовал регистрацию ДДУ в Росреестре, — 31 500 ₽

Последовательность оформления сделки. Вот как вся процедура покупки квартиры выглядела пошагово:

Когда договор подписан, застройщик заинтересован быстрее зарегистрировать его в Росреестре, так как это условие для раскрытия аккредитива. У нас регистрация заняла неделю, об успехе сообщил менеджер застройщика

Как субсидированная ипотека повлияла на рынок

Вот некоторые из последствий.

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

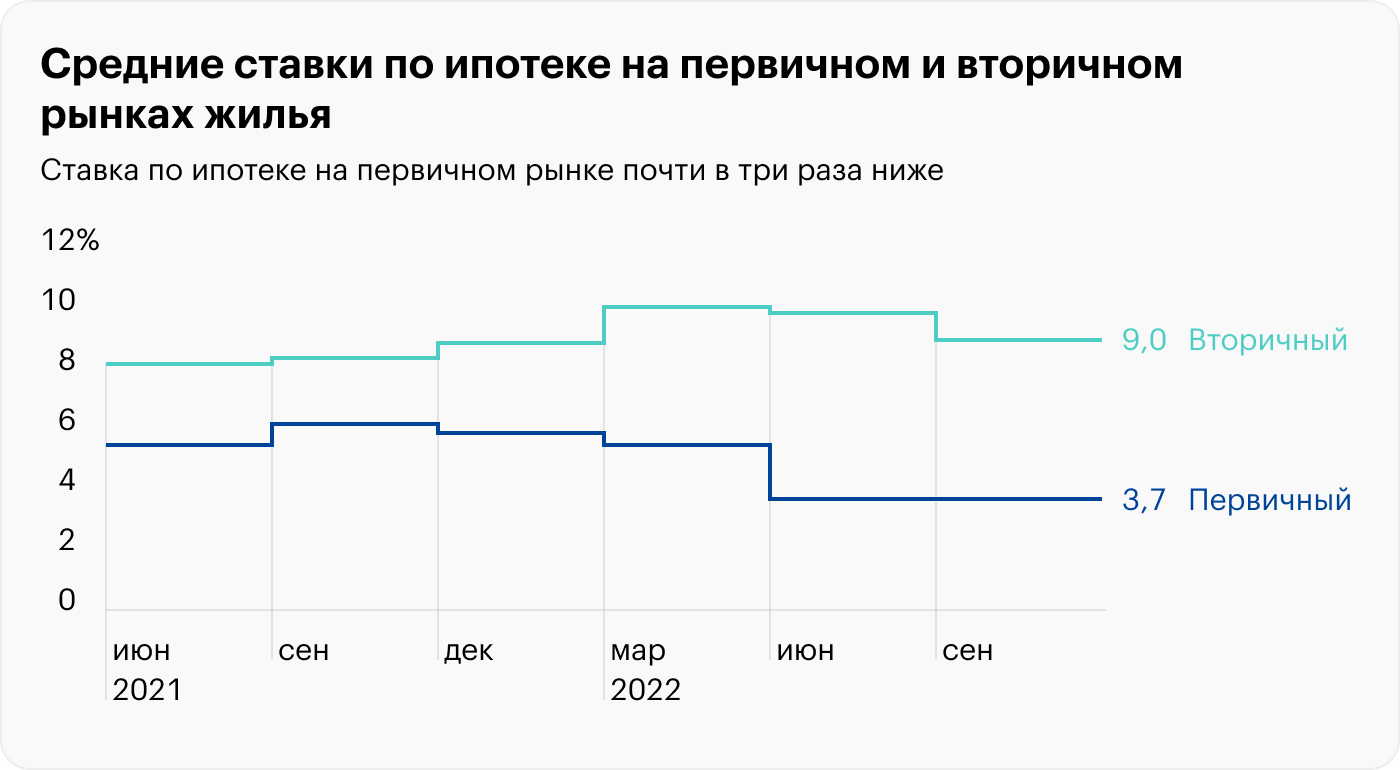

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

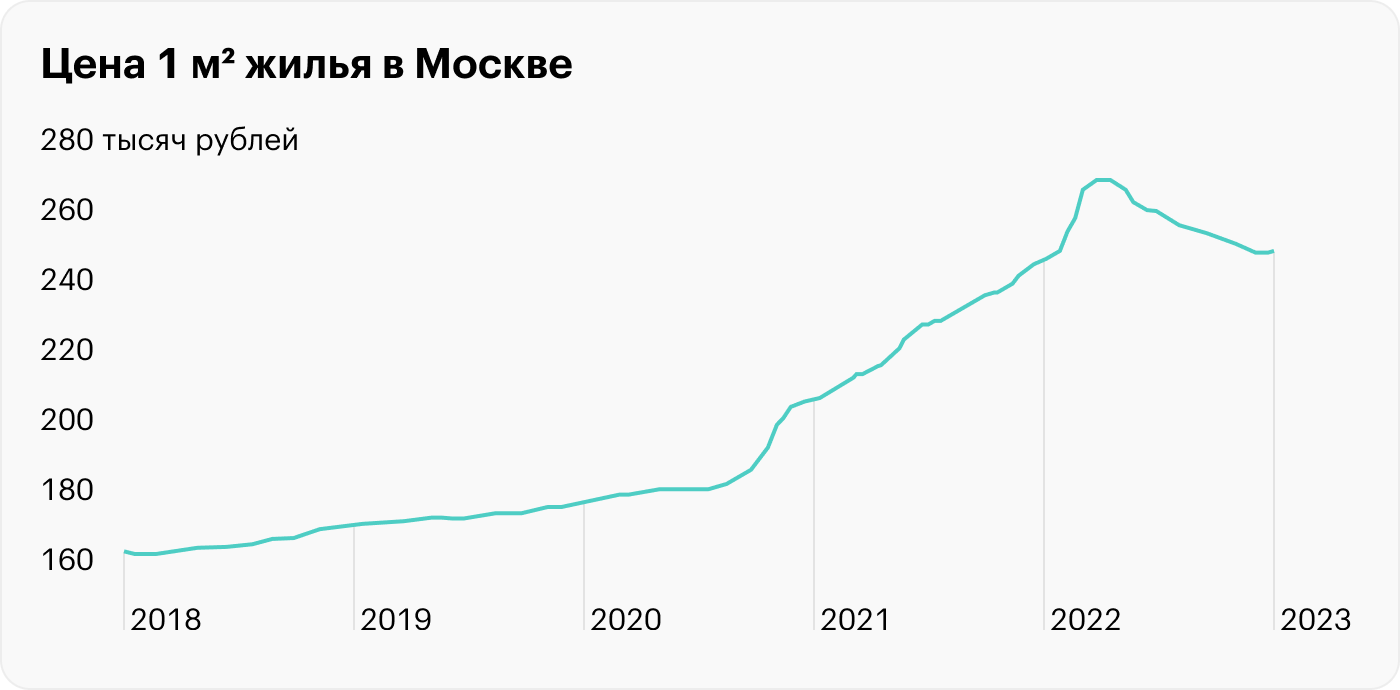

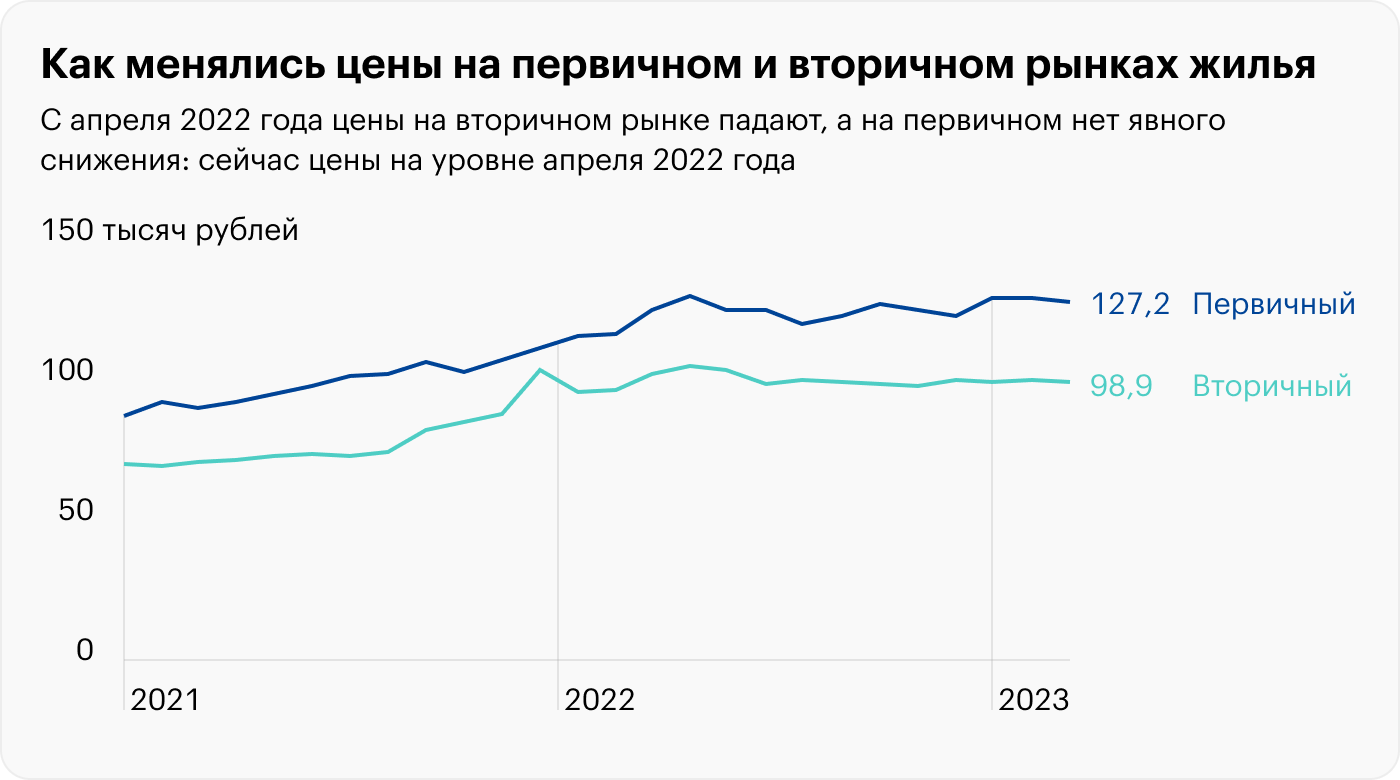

Рост цен на первичную недвижимость. Согласно индексу , который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 ₽ против 129 074 ₽ в новостройках.

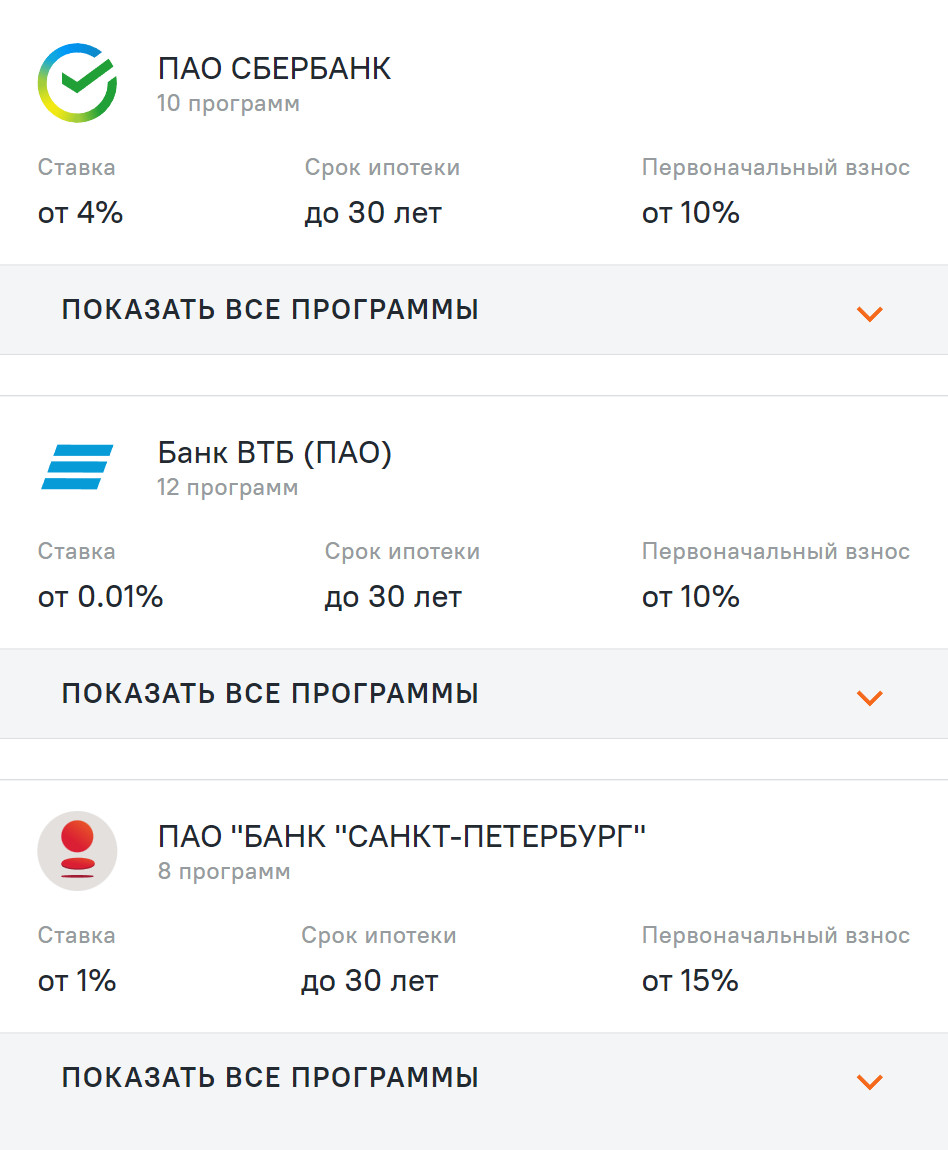

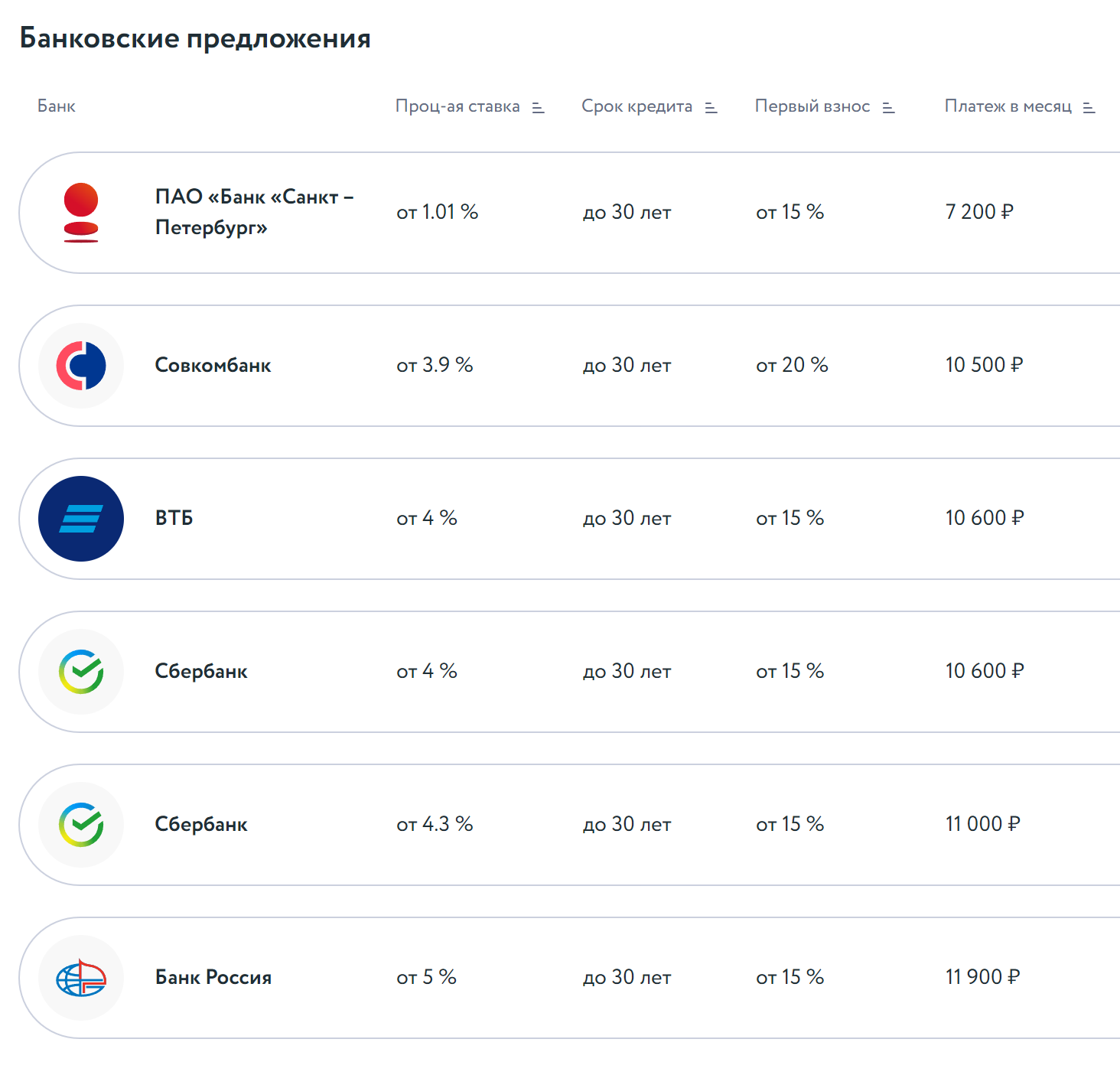

Кто из застройщиков предлагает ипотеку

Ипотеку по сверхнизким ставкам предлагает оформить не каждый банк и не каждый девелопер. Вот на каких условиях работают крупнейшие застройщики в марте 2023 года.

ПИК. Предлагает минимальную ставку от 4% по программе господдержки или семейной ипотеки, но такие условия работают только для новостроек в Санкт-Петербурге. Еще есть акция «Берем проценты на себя», когда первые пять лет по ипотеке застройщик компенсирует клиенту проценты, а далее ставка 8%.

Setl Group. Предлагает ставку 0,01% в партнерстве с ВТБ и только на период строительства объектов.

Далее — стандартная ставка в зависимости от программы: семейная — 5,7%, и так далее.

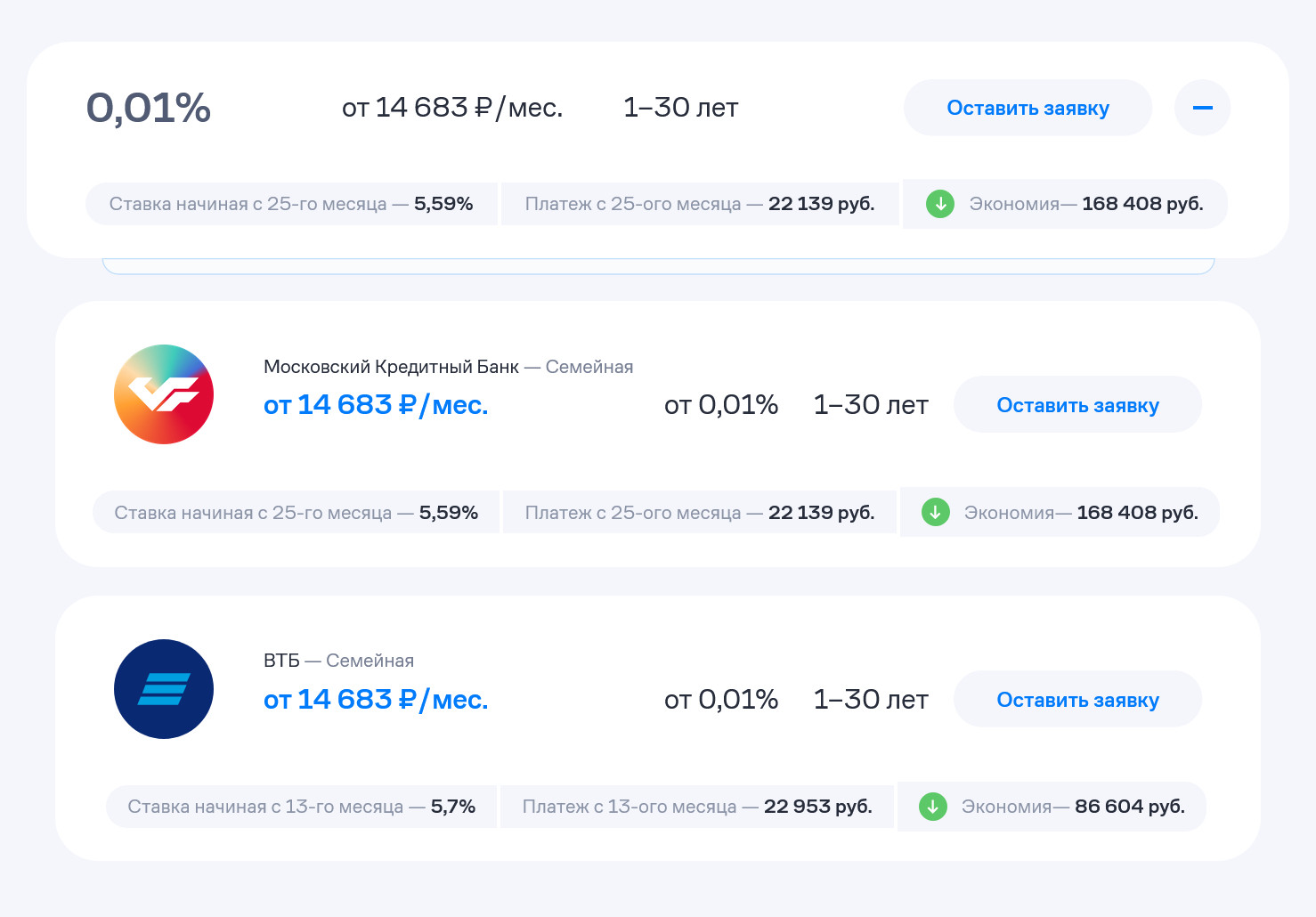

КГ «Самолет». Предлагает ипотеку под 0,01% — по программе семейной ипотеки и господдержки. В обоих случаях льготная ставка действует первые два года после подписания ДДУ. Потом процент стандартный, какой действовал на момент подписания договора: 5,59% для семейной ипотеки или 7,46% для обычной льготной. Программу девелопер реализует в партнерстве с банком МКБ и ВТБ.

С другим кредитором, банком «Санкт-Петербург», есть по субсидированным программам, но только на период строительства объекта. После ввода в эксплуатацию ставка стандартная. С остальными банками, например «Совкомбанком», «Сбербанком» и «Альфа-банком», минимальная ставка — до 6,49%.

«Эталон». Минимальную ставку предлагает вместе с банками МКБ и ВТБ — 0,01%. Выше ставка с банком «Санкт-Петербург», 1%, и с «Открытием» — 1,99%. Пониженная действует только первые два года, а далее базовая ставка.

При этом часть банков для минимальной ставки требует первоначальный взнос от 20%, если он от 15 до 20%, то ставку увеличат на Еще некоторые кредиторы попросят оплатить дополнительные услуги, обычно — электронную регистрацию.

ЛСР. Предлагает ставку 0,1% в партнерстве с МКБ. И такой процент действует только в период строительства дома, а далее стандартная ставка:

С банком «Санкт-Петербург» ставка 1% на период строительства ЖК. С «Открытием» доступна ставка 1,99% по семейной ипотеке на весь срок. С «Альфа-банком», Сбером и ВТБ минимальная ставка на весь срок. Удорожание по каждому объекту свое.

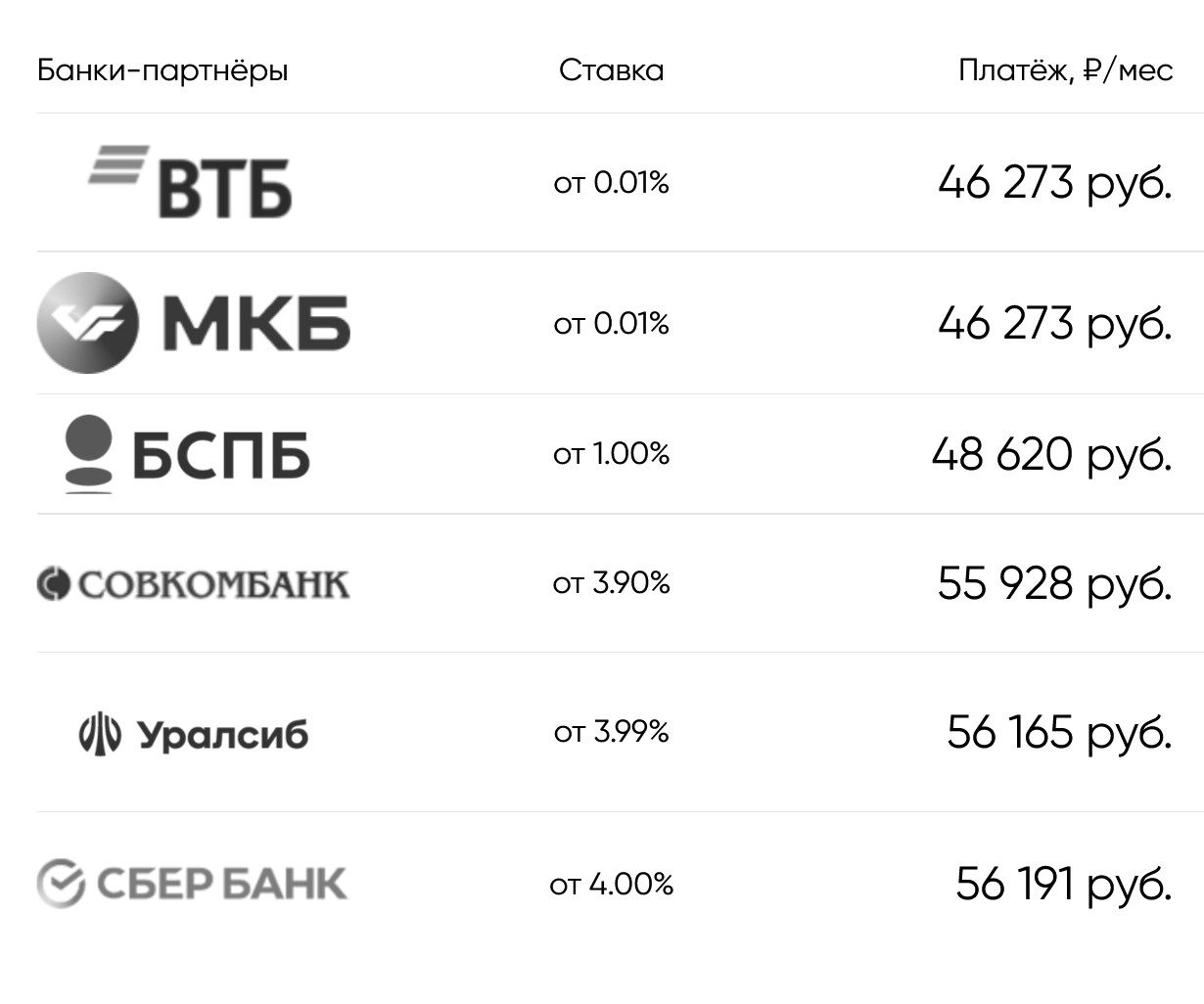

ГК «А101». Предлагает ипотеку под 1,01—5,6%. В программе участвуют разные банки: «Санкт-Петербург», «Газпромбанк», РСХБ, ВТБ, Сбер и «Совкомбанк». В зависимости от условий банка устанавливается минимальная ставка и взнос 15—20%.

Банк ВТБ выдает ипотеку с застройщиком под фиксированную ставку 4%, но такие условия только по семейной программе. У Сбербанка ставка 4% по семейной ипотеке и программе господдержки 6%.

ЦДС. Предлагает ставку 3% для всех клиентов вне зависимости от базовой ипотечной программы. Такая акция работает до 31 марта 2023 года. Например, в банке Дом.рф по программе господдержки, семейной или и на весь срок кредита. Удорожание объекта — от 5 до 25%, оно зависит от базовой программы и первоначального взноса.

С банком ВТБ ставка еще ниже — 1,01% первые при удорожании .

ГК «Гранель». Минимальная ставка 3% в партнерстве с банком по семейной ипотеке, господдержке и

А если оформлять обычную ипотеку, не по льготной программе, минимальная ставка будет от 6,04%.

«Инград». Сейчас минимальная ставка, которую предлагает девелопер, — 3%.

Такой процент будет при работе с единственным банком — МКБ. А еще с 15 марта появилась акция с «Совкомбанком», по которой ставка 0,0% по господдержке и семейной ипотеке первые — зависит от программы. А далее стандартная для таких программ — 6,2% и 4,9% соответственно.

РСТИ, «Росстройинвест». Минимальная ставка 1% идет в партнерстве с банком «Санкт-Петербург».

Это процент при льготной ипотеке: с господдержкой, семейной или ИТ. Ставка действует до сдачи дома, а после увеличится до базовой.

Критерии выбора квартиры

В начале мая 2022 года я приступила к поиску квартир. Вот какие у меня были условия и ограничения:

Искала жилье на «Циане», процесс занял около двух недель. Я внимательно изучала планировки и читала статьи про различные ЖК. Мне понравились два комплекса:

Мы поехали по обоим адресам, чтобы посмотреть вживую. Остановились на ЖК в Переделкине: он лучше по расположению, а дома высотой Застройщик позиционировал это как малоэтажное жилье, ведь новостройки в Москве обычно идут по 20 этажей.

На мой бюджет 13,8 млн рублей было три варианта:

Заморачиваться с ремонтом точно не хотелось.

Мы остановились на отделанной однушке максимальной площади — 47,4 м². Она располагалась на шестом этаже из девяти и стоила 10 837 324 ₽. Это базовая цена. я брала квартиру за наличные или в обычную ипотеку, то от базовой цены скинули 1—2%. Если брать по программе субсидированной ипотеки, то к базовой прибавляют еще 7—25% в зависимости от ставки.

10,8 млн ₽

базовая цена нашей однушки 47,4 м²

Сдача квартиры намечена на четвертый квартал 2024 года.

Как мы получали одобрение кредита

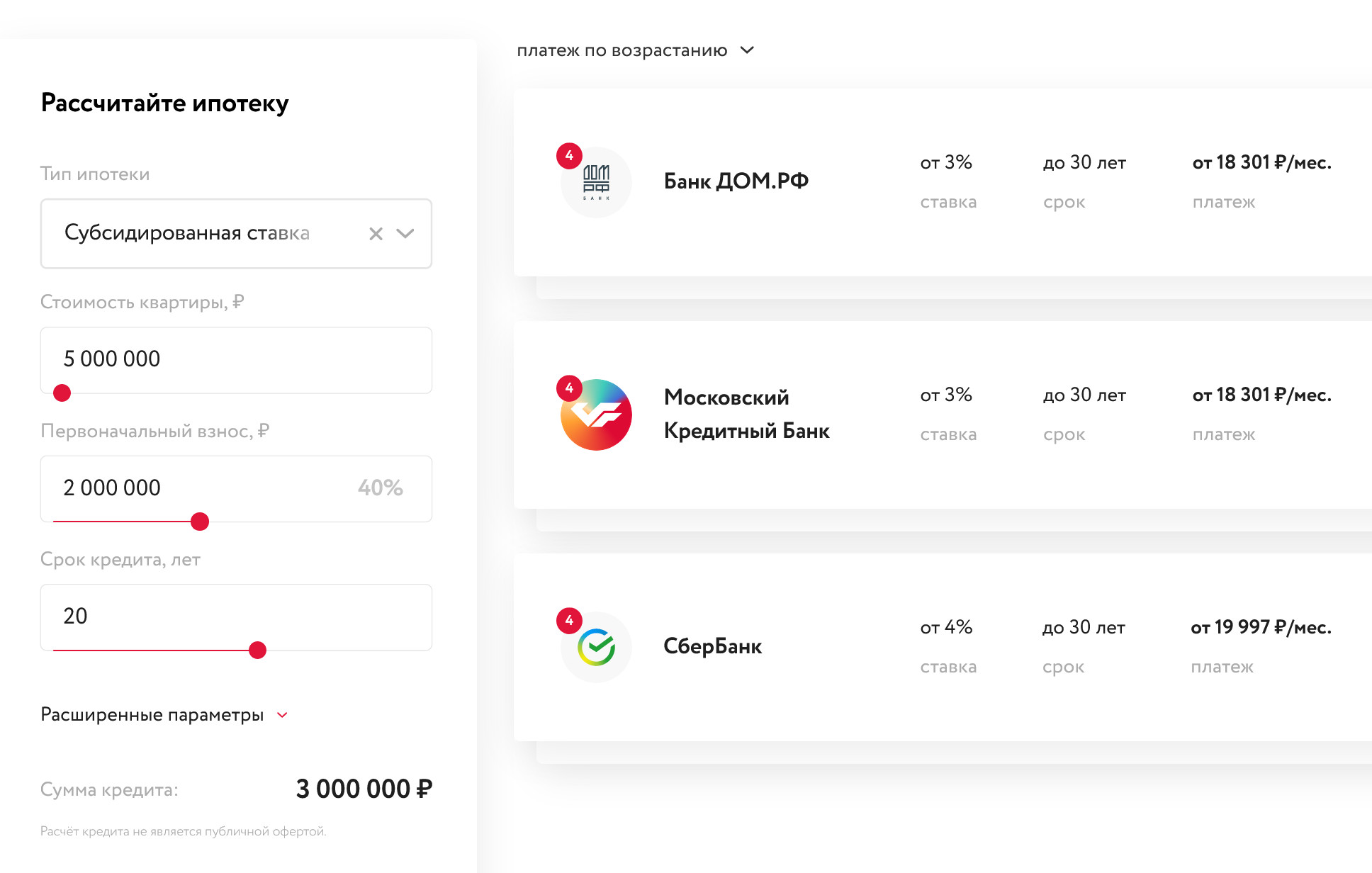

До поездки к застройщику я рассчитывала платежи по семейной ипотеке 5,7% с помощью ипотечного калькулятора. Ежемесячный платеж выходил 52 512,51 ₽ — нас это в целом устраивало.

В офисе застройщика мне выделили ипотечного менеджера — такие сотрудники рассылают заявки в банки. Менеджеры помогают с оформлением документов и подсказывают, как общаться с представителем банка.

Но все пошло наперекосяк: менеджер допустил ошибку и отправил заявку в Сбер, указав заниженную зарплату. этого банк отказал, и сделка повисла на волоске. Тогда я отправила застройщику электронное письмо с претензией — они принесли извинения и через два рабочих дня предоставили мне другого ипотечного менеджера.

Но мне могли отказать и с верно поданной заявкой: я в декретном отпуске, мои задекларированные доходы за 2021 год — всего 112 000 ₽. Это зарплата за месяц плюс отпускные. Чтобы увеличить шансы одобрения кредита, я привлекла отца в качестве созаемщика и занялась своей кредитной историей.

Созаемщик — своего рода гарант, на которого ложится бремя выплаты ипотеки, если основной заемщик перестанет платить.

Моему отцу 48 лет, он ИП, а также трудоустроен как наемный работник. Чтобы сделать его созаемщиком, мы заполнили дополнительное заявление на ипотеку, подобное тому, что заполняла я. К нему мы приложили справку о сроках работы отца в компании и среднемесячной зарплате за последний год — 315 000 ₽.

Отец сразу согласился стать созаемщиком. Он знает, что если я перестану платить, то лишь в крайнем случае. И в такой ситуации в любом случае обратилась к нему за помощью — не важно, он в статусе созаемщика или нет.

Как я привела в порядок свою кредитную историю. Через портал госуслуг можно запросить данные из Бюро кредитных историй, БКИ, и узнать свой кредитный рейтинг. Услугой можно пользоваться бесплатно раз в полгода. Я так и сделала.

Сначала подаем запрос через сайт госуслуг, а затем скачиваем отчет с кредитной истории на сайте БКИ. Мой рейтинг оказался выше среднего — 70%

Банки учитывают кредитную нагрузку — количество текущих кредитов. Важно, что в расчет включается лимит всех действующих кредитных карт. Так, изучив кредитную историю, я выяснила, что на мне висит кредитка «Халва» от «Совкомбанка» с лимитом 40 000 ₽. Я оформила ее пять лет назад, ни разу не пользовалась и забыла о ее существовании. Еще у меня были открыты две кредитки в Тинькофф — на 30 000 и 290 000 ₽.

В случае с картами кредитная нагрузка принимается от ее лимита. Например, при лимите 290 000 ₽ ежемесячная кредитная нагрузка считается 29 000 ₽, даже если не пользоваться кредитом.

Таким образом, моя кредитная нагрузка: ( 36 000 ₽. И в дополнение я рассчитывала на ипотеку с платежом до 61 000 ₽. То есть с точки зрения банка моя кредитная нагрузка в пике могла составить 97 000 ₽ в месяц. Понятно, что это не потянула.

Закрыв кредитки, я улучшила свой профиль заемщика.

Я подала заявление на закрытие двух кредиток: в Тинькофф договор расторгли онлайн, а в случае с «Совкомбанком» пришлось ехать в их отделение

Как я получила субсидированную ставку. В мае 2022 года для выбранного мной ЖК субсидированную ставку 0,1% предлагал лишь МКБ — правда, цена квартиры увеличивалась на 9,2%. Мы подали в банк заявку, но через несколько дней пришел отказ.

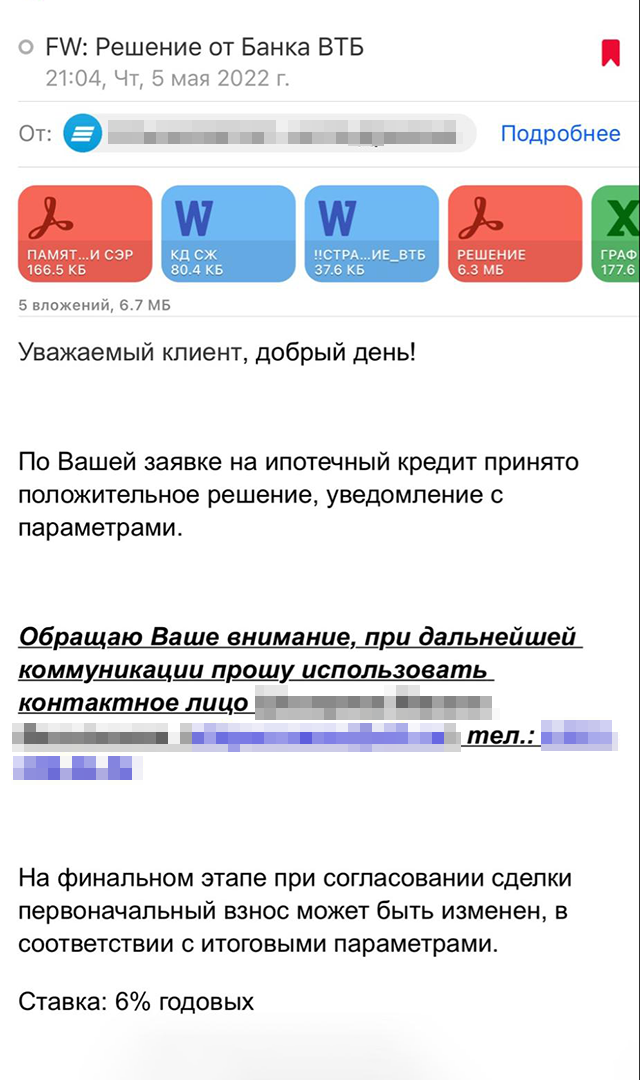

Одновременно мы получили ответ от ВТБ: он одобрил ипотеку под 5,7%. Я обрадовалась и поспешила забронировать квартиру, чтобы зафиксировать ее стоимость и застолбить жилье за собой. Это платная услуга от застройщика — о ней расскажу ниже.

Одобрение от ВТБ пришло электронным письмом

Но вскоре меня ждал приятный сюрприз: ВТБ запустил по моему ЖК программу с субсидированными ставками — 0,1; 2,5 и 4%. Условия были менее выгодными, чем в МКБ: например, при ставке 0,1% стоимость квартиры подрастала аж на 25%. Но все равно это было выгодно в долгосрочной перспективе.

Так как у меня уже было одобрение от ВТБ на 5,7%, процедура перехода на субсидированную ставку была простой: застройщик написал рекомендательное письмо в банк с просьбой о снижении ставки. Проблем не возникло.

Оставалось только выбрать ставку. Я снова села за калькулятор и все пересчитала. Ипотеку рассматривала на максимальный срок — 30 лет — при базовой цене нашей однушки 10 837 324 ₽.

Расчеты ежемесячных платежей и общей переплаты по кредитам в разных банках и с разными ставками

При высоких ставках стоимость квартиры не увеличивалась, более того, застройщик давал скидку около 150 000 ₽. Но это не имело значения, так как переплата по процентам за 30 лет составит рублей, то есть практически еще одну стоимость квартиры.

Лучшие условия были у МКБ при ставке 0,1%. Переплата за все время с учетом подорожания квартиры примерно на 800 000 ₽ — 1,15 млн рублей за 30 лет. Но банк не одобрил мне эту ипотеку.

Второй по привлекательности вариант был у ВТБ при ставке 0,1% — но там требовался первоначальный взнос более 2 млн рублей. Мне не хватало буквально 200 000 ₽, иначе взяла этот вариант, так как на горизонте 30 лет общая переплата — около 2,9 млн рублей.

В результате я остановилась на ставке 2,5% с увеличением стоимости квартиры на 7,3% и ежемесячным платежом 39 000 ₽. В этом случае переплата за 30 лет составит почти 5 млн рублей, но для моей ситуации это оптимальный вариант.

4,97 млн ₽

я переплачу за 30 лет при ставке 2,5%

Вопросы об ипотеке от застройщика

продать квартиру. Любую ипотечную квартиру можно продать. Для этого придется получить согласие кредитора, потому что квартира в залоге и сделка по отчуждению проходит с его согласия.

Это важно, если по ипотеке есть проблемы с выплатами, скажем, текущие просрочки. В определенных ситуациях, например при просрочке свыше трех месяцев, банк может обратиться в суд и получить разрешение реализовать залог через торги. Но обычно и на этом этапе банки идут навстречу — им проще и выгоднее не доводить дело до суда.

Также всегда можно погасить задолженность по ипотеке своими или кредитными деньгами. Тогда долг будет закрыт и получится распоряжаться имуществом свободно. Подробнее о том, как продать квартиру в залоге банка, мы рассказали в статье «Как продать ипотечную квартиру».

рефинансировать. Да, можно перейти в банк с более выгодными условиями: снизить ставку, ежемесячный платеж, а в результате — общую переплату по кредиту. Но в случае с околонулевой ипотекой рефинансировать экономически невыгодно: цена квартиры идет с удорожанием, чтобы это компенсировать, ставка у нового кредитора тоже должна быть минимальной. А такие ставки банки предлагают только на покупку — околонулевых ставок на рефинансирование нет.

маткапитал. Застройщики не могут запретить использовать маткапитал, когда покупаете квартиру по субсидированной программе. Обычно требуют первоначальный взнос , который может быть полностью или частично за счет маткапитала.

СФР переводит деньги только после сделки и регистрации ДДУ, а значит, застройщику придется ждать выплату отдельным траншем. Чтобы этого избежать, некоторые банки увеличивают ипотечный кредит на размер маткапитала — так застройщик сразу получает полную стоимость по ДДУ на счет эскроу. А заемщик уже после регистрации сделки подает заявление в СФР на досрочное погашение ипотеки деньгами маткапитала.

Правда, тратить материнский капитал на погашение околонулевой ипотеки не имеет смысла. Лучше направить эти деньги на другие цели, а ипотеку держать до последнего. Ведь ключевая ставка в стране и проценты по кредитованию обычно выше 4%, поэтому пользоваться «дешевыми» заемными деньгами стоит по максимуму.

Как сэкономили на страховании жизни и квартиры

Когда банк оформляет ипотеку, то требует застраховать жизнь и работоспособность заемщика. Страховка оформляется на год, затем ее нужно каждый раз продлевать. Если этим пренебречь, ставка по кредиту повышается — это прописывается в ипотечном договоре.

Когда квартира сдана и оформлена в собственность, банк может потребовать застраховать еще и ее. Если этого не сделать, также могут поднять процентную ставку. Я об этом пока не думаю: до сдачи квартиры еще долго. От меня потребовалось только страхование жизни.

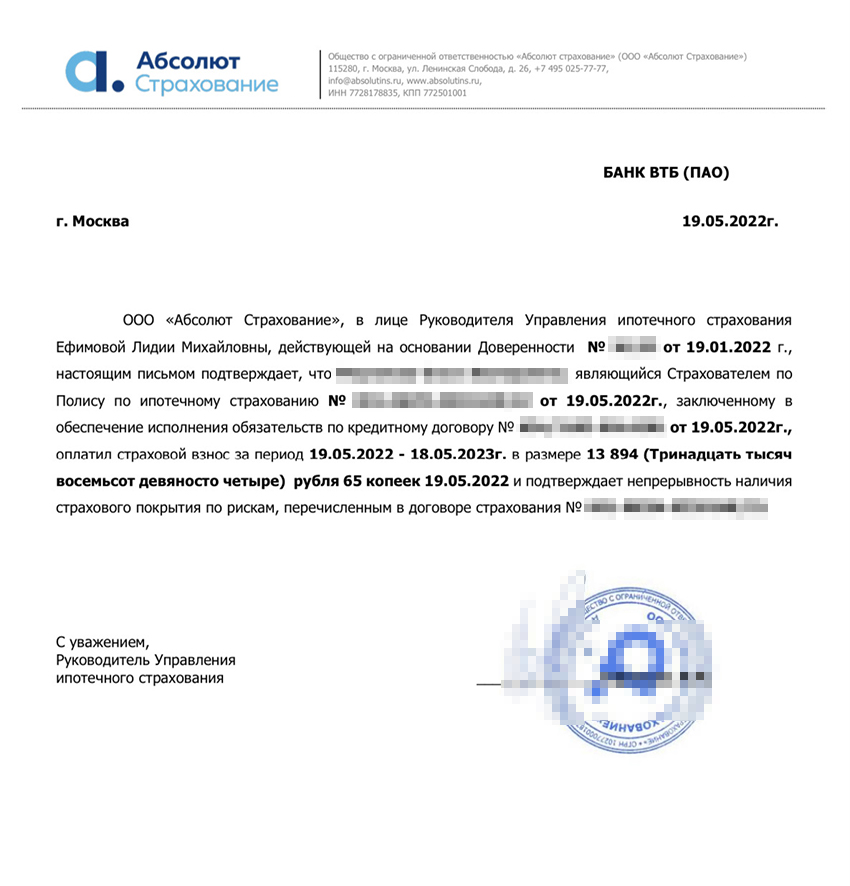

Вот как у меня получилось на этом сэкономить. От застройщика я получила рекламное письмо с предложением воспользоваться услугой одной из компаний. Затем я зашла на сайт ВТБ и проверила, что компания числится в списке аккредитованных банком страховщиков. У страховщика действовала акция: если оплачивать полис картой «Мир», кэшбэк 20%. С учетом этого полис обошелся в 11 115,72 ₽.

Для сравнения я воспользовалась калькулятором страхования жизни — самый выгодный вариант стоил 13 900 ₽. Когда мы оповестили банк, где оформим полис, нам предложили страховку от «Согаза» за 13 200 ₽, которая раньше стоила 24 644 ₽. Но я отказалась.

Документ от страховой компании с подтверждением оплаты полиса

Каким было мое финансовое и семейное положение

Мой заработок. Я сейчас в официальном декретном отпуске — дочке полтора года. От фонда социального страхования мне ежемесячно поступает пособие — 15 586,44 ₽. С июня 2022 года каждый месяц приходит путинская выплата на ребенка до трех лет — 17 791 ₽. То есть в сумме все декретные выплаты — 33 377,44 ₽.

Еще я работаю удаленно маркетологом и занимаюсь СММ: пишу тексты и консультирую онлайн по карьере. В среднем это приносит еще 45 тысяч в месяц. Таким образом, мой общий доход — около 78 тысяч.

Декретные выплаты на ребенка я откладывала на накопительный счет в банке со средней ставкой 6% годовых. Доходов нашей семье хватило на повседневные траты, и декретные выплаты копились на счете. В итоге они тоже пошли на первоначальный взнос за квартиру.

Еще я держала в уме, что в сентябре 2022 года декретные выплаты прекратятся, поскольку дочери исполнится полтора года. После останутся только путинские выплаты — 17 791 ₽, они тоже закончатся к трехлетию ребенка. И тогда придется закрывать ипотеку из личного дохода. Поэтому важно было, чтобы ежемесячный платеж по ипотеке был как можно меньше.

Моя официальная зарплата до ухода в декрет — 100 000 ₽, плюс доход от удаленной работы. Я подумала, что, когда выйду на работу, смогу поддерживать выплаты по кредиту.

Семейное положение. Я в гражданском браке. С супругом — отцом нашей дочери — мы договорились, что в сделке с квартирой он не участвует. Поскольку мы официально не расписаны, а квартиру я покупаю на свои деньги, она в любом случае останется моей.

Для меня это принципиально: мы живем в квартире свекрови, у меня в собственности нет недвижимости и никогда не было. Если возникнут разногласия с супругом, не съезжать с новой квартиры, искать съемную или перебираться к родителям.

Для частичного погашения ипотеки я планирую задействовать маткапитал — 483 881,83 ₽. А когда выплачу, выделю в квартире долю ребенку. И даже если мы с мужем впоследствии распишемся, квартира остается за мной и дочерью, так как приобреталась до брака.

Особенности ипотеки под 0,1%

Низкая ставка достигается за счет дополнительных ограничений. Вот какие особенности у такой ипотеки.

Ограниченный срок льготной ставки. У каждого банка свои условия по ипотеке по минимальным ставкам. Но есть две общие схемы:

Повышенный первоначальный взнос. Многие банки предлагают пониженную ставку, если клиент внесет первоначальный взнос от 20%. Если взнос стандартный, , банк делает надбавку к минимальной ставке на 0,5%.

Повышенная цена. Суть ипотеки от застройщика под минимальную ставку в том, что квартира идет с удорожанием. У каждого банка и застройщика свои условия надбавки, и о них нужно спрашивать застройщика. Покажу на примере.

Удорожание зависит от программы. Например, если ипотека с господдержкой по и удорожание на 13% — квартира обойдется в 6 780 000 ₽. При ставке 4% и семейной ипотеке — удорожание 3%, квартира будет стоить 6 180 000 ₽.

Точные условия удорожания квартиры по каждой программе можно уточнить у застройщика или в банке, с которым он сотрудничает.

Ограниченное предложение. Ипотека по сверхнизким ставкам обычно работает не только у конкретного застройщика, но и с определенными объектами. Например, у девелопера в работе может быть несколько жилых комплексов, но подходит только к одному из них.

Только льготные программы. Обычно сверхнизкие ставки возможны, если применима одна из льготных программ, например семейная ипотека. Снизить стандартную ипотечную ставку, которая может быть в районе , до околонулевой сложнее, а условия будут менее выгодными.

Ограниченное количество банков. Не каждый банк работает с такими программами. Обычно среди подобных кредиторов лидеры рынка, такие как ВТБ или Сбербанк. Еще активно занимаются ипотечным кредитованием МКБ, и

Перечень кредиторов, выдающих ипотеку по сверхнизким ставкам, придется узнавать у каждого застройщика и по отдельно — у них могут различаться.

Обязательное страхование. При ипотеке придется обязательно страховать имущество после того, как получите квартиру по акту приема-передачи и оформите ее в собственность. Так банк защищает свой актив — квартиру в залоге — от гибели. Например, если в ней случится пожар.

Есть еще необязательное страхование жизни, здоровья и трудоспособности заемщика. Так банк страхует себя от ситуации, когда заемщик не может выплачивать долг по жизненным обстоятельствам. Хотя у банка квартира остается в залоге и в крайнем случае он может обратиться в суд и получить разрешение на реализацию залога. Но это долгий процесс — подготовка к торгам длится не менее года, и нет гарантии, что квартиру купят на аукционе. Тогда пристав передаст ее в счет долга кредитору — банк будет самостоятельно пытаться продать залог.

Некоторые банки выдают ипотеку под минимальную ставку только при оформлении страхования жизни и здоровья. вы отказываетесь, тогда ставку поднимут, например на 1,5%.

Здесь нужно сравнить стоимость страхования жизни за все годы и переплату по более дорогой ипотеке. Может оказаться так, что без страховки, но под повышенный процент будет выгоднее. В частности, такие ситуации возникают, когда заемщик в возрасте старше , потому что страхование для него дорогое.

Дополнительные услуги. Еще один пример, который можно встретить у банков: ипотеку под сверхнизкую ставку выдают, только если клиент оплачивает дополнительные услуги, сопровождающие выдачу кредита. Например, банк ВТБ иногда требует использовать сервис электронной регистрации сделки. Цена такой услуги — в зависимости от региона. А еще придется оплатить СБР — сервис безопасных расчетов — 3300 ₽. При отказе от электронной регистрации сделки заемщику повысят базовую ставку на 0,5%.

Квартира покупается по ДДУ. Минимальные ставки предлагают по квартирам, приобретаемым по договору долевого участия. Другие виды сделок обычно не подразумевают договоренности между банком и застройщиком.

Что в итоге

Я не планирую погашать ипотеку досрочно, так как сейчас свободные деньги выгоднее откладывать под процент на банковский депозит или вкладывать в ОФЗ. Ставка по моей ипотеке — 2,5%, а накопительные счета можно открыть под 7,5% годовых, что я и сделала.

Для уменьшения срока ипотеки планирую использовать материнский капитал. Это равноценно частичному досрочному погашению: можно уменьшить срок кредита или размер ежемесячного платежа. По умолчанию банки засчитывают материнский капитал для уменьшения платежа, и это хороший вариант. Если уменьшить платеж, но продолжать вносить прежние суммы, то переплата будет как при снижении срока. Зато в случае финансовых проблем платить легче, ведь обязательные платежи уменьшились.

На первого ребенка у меня есть материнский капитал 483 881,83 ₽. Сейчас жду второго. В 2022 году на него получила маткапитал 168 600 ₽. Роды планируются на февраль 2023 года, маткапитал довольно часто индексируется — возможно, выплаты подрастут.

я решила внести маткапитал 483 881,83 ₽ на погашение части ипотеки сейчас, сократила срок выплат на 25 месяцев — чуть более двух лет.

Станьте героем Т—Ж. Покупали недвижимость? Расскажите, как все прошло и что купили