10 июля, 2023

Москва, 10 июля 2023 года –

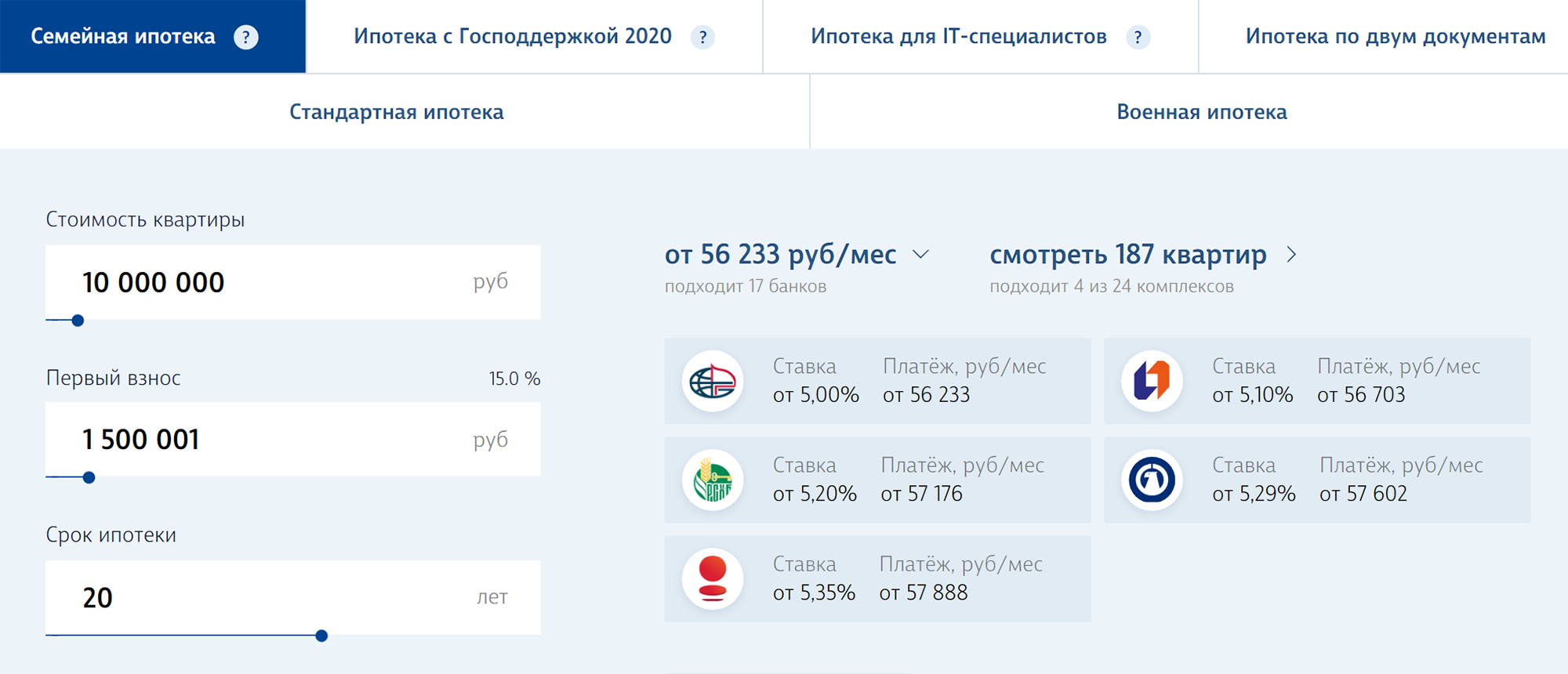

Газпромбанк объявляет о запуске специального предложения – до 31 июля 2023 года банк предлагает оформить ипотечный кредит по ряду программ по сниженной ставке. По программе «Семейная ипотека» минимальная ставка в рамках акции составляет 5% годовых, по программе «Льготная ипотека» – 7% годовых. Ставки указаны при наличии личного страхования заемщика в рамках кредитного договора и будут действительны первые 4 месяца кредита. Далее ставка от 5,45% и от 7,45% соответственно.

Оформить ипотеку можно на приобретение квартиры, таунхауса, а также жилого дома у юридического лица и индивидуального предпринимателя. Минимальный первоначальный взнос – 15% от стоимости недвижимости.

«Семейная ипотека» с господдержкой распространяется на семьи, у которых с 1 января 2018 родился ребенок либо есть двое и более детей, не достигших возраста 18 лет, а также семьи с ребенком-инвалидом. Срок кредитования по данным программам составляет от 1 года до 30 лет.

Узнать подробные условия об ипотеке и подать заявку на кредит в рамках спецпредложения можно на сайте

можно .можно на сайте.

Департамент

коммуникаций и маркетинга

16 августа, 2022

Москва, 16 августа 2022 года — Газпромбанк предлагает специальное предложение по ипотеке с господдержкой на новостройки: только в течение 5 дней – с 16 по 20 августа – при оформлении заявки на кредит по программе «Льготная ипотека» и заключении кредитного договора в течение 30 календарных дней с даты одобрения, ставка по ипотеке составит 5% годовых. Такая ставка действует первые 12 месяцев, далее она составит 6,3% годовых. Ставки действуют при наличии личного страхования заемщика.

Предложение по снижению ставки распространяется на все аккредитованные объекты недвижимости компаний-партнеров Газпромбанка и актуально для всех заемщиков.

Оформить кредит по программе «Льготная ипотека» по ставке 5% годовых в Газпромбанке можно на приобретение квартиры в строящемся жилом доме у юридического лица по договору долевого участия. Минимальная сумма – 100 тыс. рублей (но не менее 15% от стоимости недвижимости), максимальная – 12 млн рублей для Москвы, Санкт-Петербурга и их областей и 6 млн рублей – для других регионов. Если требуется сумма выше указанной, заявка оформляется на стандартных условиях. Для оформления нужен минимальный пакет документов.

Взять ипотечный кредит можно на срок от 1 года до 30 лет с минимальным первоначальным взносом 15% от стоимости жилья.

Узнать подробные условия льготной ипотеки и оформить заявку можно на сайте.

С 2022 года работники аккредитованных ИТ-компаний могут взять льготную ипотеку — по ставке до 5%. При соблюдении всех условий ставка будет даже ниже той, что предлагается семьям с детьми. Это одна из мер поддержки ИТ-отрасли наряду с отсрочкой от армии.

Программа заработала в июле 2022 года, а с 7 февраля 2023 ее условия значительно изменятся. Теперь больше заемщиков, занятых в ИТ-отрасли, смогут претендовать на льготный кредит для покупки жилья. Требования к зарплате и срокам работы остались, но в целом программа стала доступнее.

Вот ее актуальные условия.

Основные условия ИТ-ипотеки под 5%

Заемщик — гражданин РФ и работает в аккредитованной ИТ-компании, его возраст — от 18 до 50 лет включительно.

Средняя зарплата в течение трех месяцев (по заявкам с 7 февраля 2023 года):

Суммы указаны до вычета НДФЛ.

Ставка — до 5% на весь срок кредита, первоначальный взнос — от 15%. Сумма кредита — до 18 000 000 ₽ для регионов-миллионников, до 9 000 000 ₽ для остальных. Ее можно увеличить до 30 000 000 и 15 000 000 ₽ соответственно с помощью рыночной ставки.

Срок действия программы — до конца 2024 года. Можно купить новостройку или дом у юрлица или ИП. Участвовать в программе можно только один раз.

Требования к заемщикам для ИТ-ипотеки

Должны соблюдаться все условия одновременно:

Требований к образованию и должности заемщика нет. И Т-ипотеку может взять не только программист, но и дизайнер, бухгалтер, маркетолог, копирайтер или сотрудник службы безопасности с подходящей зарплатой.

Условия кредитного договора для сотрудников ИТ-компаний

Кредит с господдержкой можно взять при соблюдении таких условий:

Максимальный размер кредита для ИТ-ипотеки

Ставка не более 5% применяется только к сумме кредита в рамках льготных лимитов — 18 млн и 9 млн рублей. Сумма в договоре может быть и больше, но с превышения проценты придется платить на обычных условиях банка.

Для первоначального взноса можно использовать маткапитал. Для погашения долга — субсидию для многодетных, 450 000 ₽.

Требования к жилью для ипотеки под 5%

Эта программа не подходит для покупки вторичного жилья. Вот на что можно взять ИТ-ипотеку:

Как оформить ИТ-ипотеку в 2023 году

Список банков-участников есть на сайте оператора программы «Дом-рф». Присутствие в этом списке означает, что банку одобрена господдержка по заявкам на ИТ-ипотеку. Но это еще не значит, что он ее выдает. Поэтому уточнять лучше напрямую в банке. Обычно информация есть в ипотечных калькуляторах.

Заявки по новым правилам банки уже принимают. Но выдача кредитов с учетом изменений начнется не ранее 7 февраля, когда поправки вступят в силу.

Что еще нужно знать об ИТ-ипотеке

Рефинансирование старых кредитов невозможно.

Можно иметь в собственности другое жилье.

Нельзя совмещать с другими льготными программами для покупки одного объекта.

При увольнении без поиска новой работы в течение пяти лет после оформления ипотеки ставка вырастет:

- для квартир — ключевая ставка плюс 2,5%;

- для домов — ключевая ставка плюс 4,5%.

Банк имеет право отказать заемщику даже при соблюдении всех условий программы.

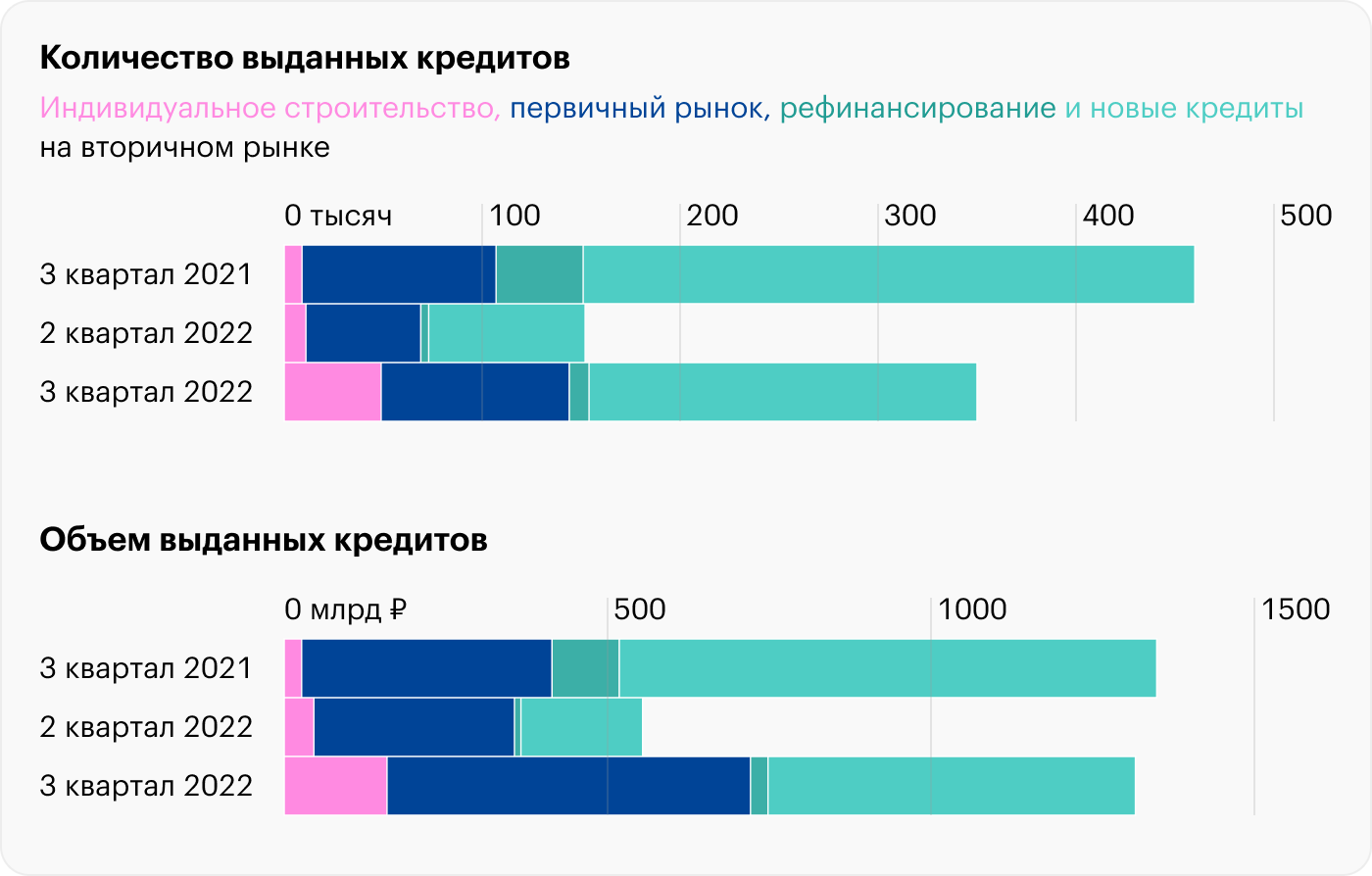

Ставка «под 0%» вызвала ажиотаж на первичном рынке жилья: в 2022 году две из трех ипотек были субсидированными.

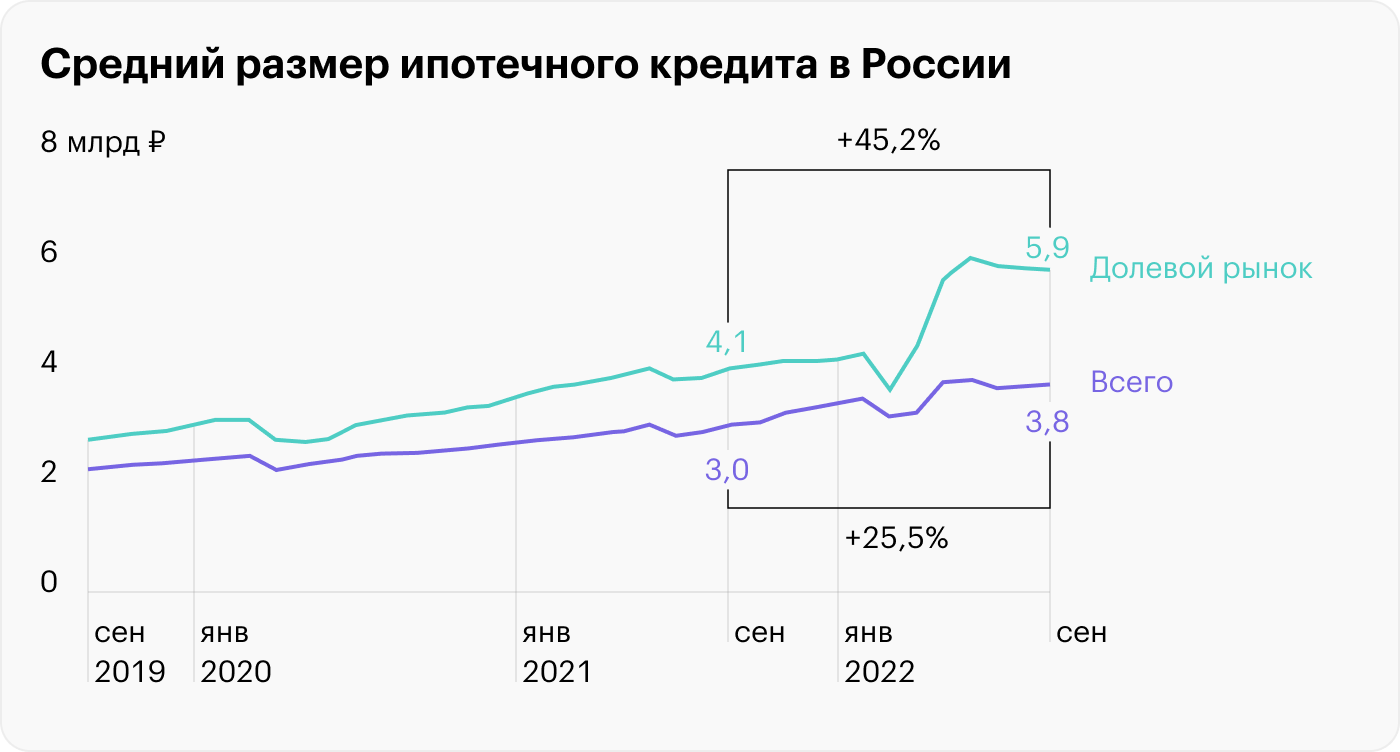

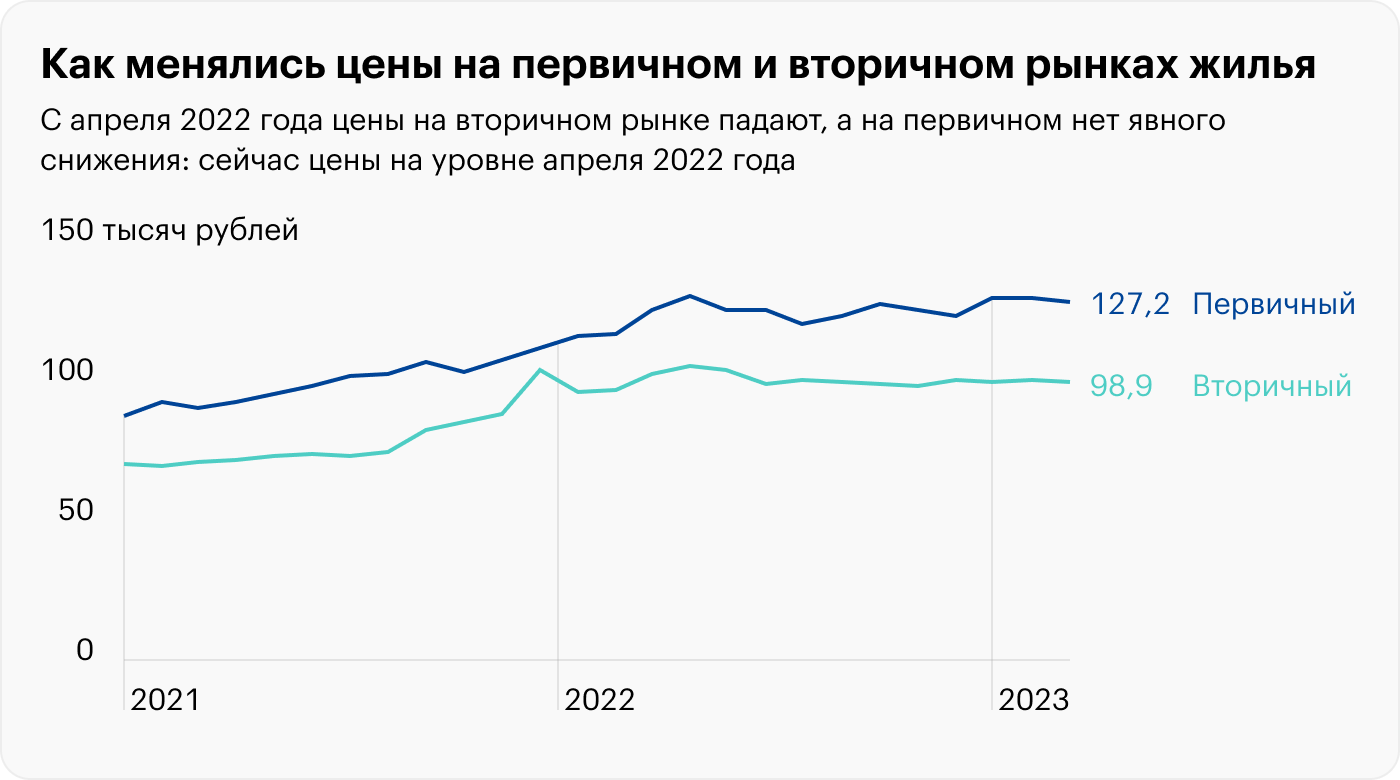

Такую ипотеку выдавали по сверхнизким ставкам, например 0,1%, но при этом к стоимости квартиры добавляли 20—30%. В результате и без того высокие цены на жилье подскочили, как и средний размер выдаваемых кредитов на рынке новостроек: 5,6 млн рублей в сентябре 2022 года. Это на 45,2% выше, чем годом ранее.

Рассказываем, откуда взялась ипотека от застройщика и кому на самом деле она выгодна.

О чем вы узнаете

Ипотека от застройщика — это кредит по заниженной ставке, который банки выдают в партнерстве с застройщиками. При этом девелопер компенсирует банку часть недополученной прибыли от низких процентов. Эта компенсация происходит в том числе из кармана покупателя, так как к цене квартиры делают надбавку: обычно 5—30% в зависимости от степени занижения ставки.

Тем не менее программа стимулирует потребительский интерес: для покупателя это возможность взять кредит по околонулевой ставке и с низкими ежемесячными платежами. Если выплачивать постепенно, такой кредит не нагружает карман, в отличие от обычных кредитов и льготных программ. Например, финансируемая государством семейная ипотека идет по ставке 5—6% годовых, и ежемесячный платеж по ней будет примерно в два раза выше.

Цены на жилье с каждым годом растут, и людям сложнее накопить на квартиру. Поэтому ипотеки, в том числе субсидированные, пользуются большим спросом. По данным «Циана», до 82% продаж недвижимости приходятся на ипотеку.

Плюсы и минусы субсидированной ипотеки. Перечислю преимущества:

Минусы тоже есть:

Почему застройщики субсидируют ипотеку

Вот некоторые из причин, почему появились субсидированные программы.

Падение спроса на жилье. В 2020 году государство запустило программы господдержки. Из-за этого новостройки выросли в цене и стали дороже вторичного жилья. Чтобы после скачка цен спрос на новостройки не упал, застройщики стали подогревать его субсидированными программами.

Но вторичное жилье — это готовое жилье, в которое можно въехать и жить, тогда как новостройку нужно еще ждать. Постепенно рынок скорректировался, и вторичное жилье стало возвращать свои позиции.

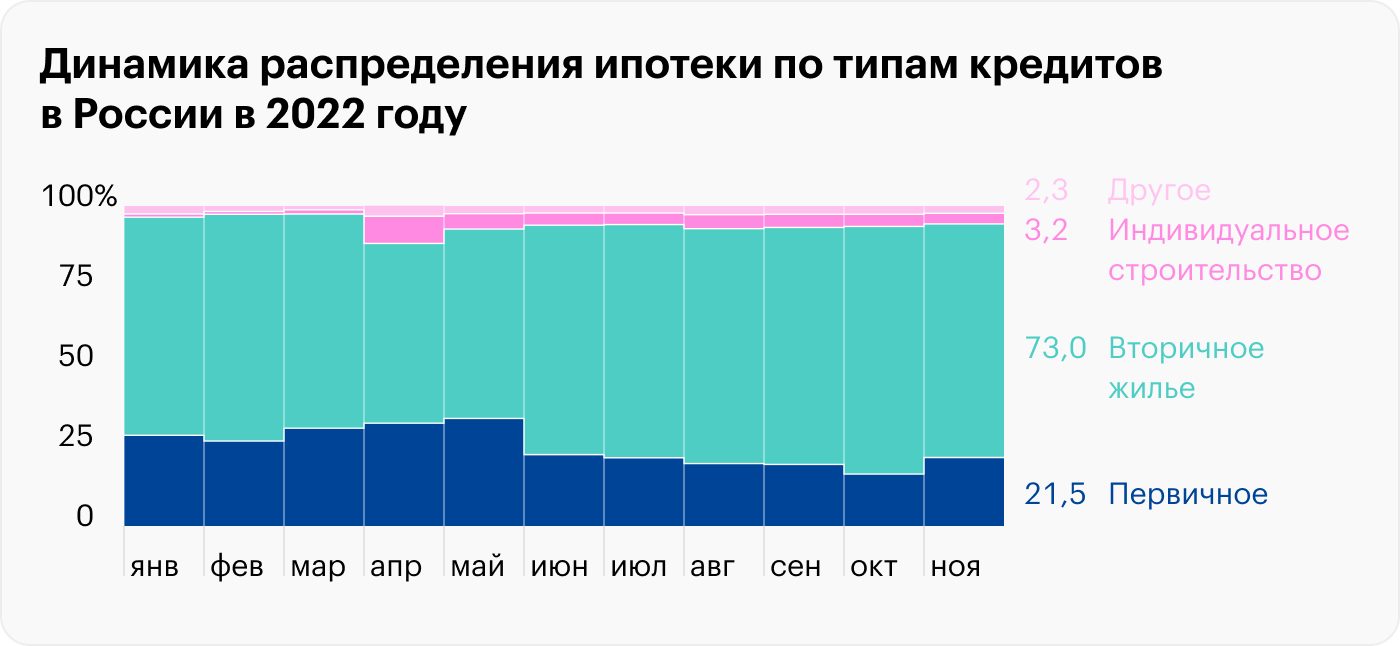

Так, в третьем квартале 2022 года ипотечных сделок со вторичкой уже было 74% от общего числа ипотек, тогда как на новостройки пришлось только 20%. Похожую динамику отражает отчет «Дом-рф» — ипотек в стране приходится на вторичный рынок.

Инвестиционная привлекательность первички тоже снизилась. Годовая доходность от сдачи в аренду однокомнатной квартиры в Москве опустилась с 5,5 до 4,9% в третьем квартале 2022 года. Еще больше упала доходность по двухкомнатным квартирам — с 7,1% в октябре 2021 года до 5,5% в октябре 2022 года.

Получается, что даже банковские вклады сейчас выгоднее. В марте 2023 года средняя ставка по депозитам — около 7,9%.

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

Расширение списка льготных программ. Есть много льготных ипотечных программ, которые субсидирует государство. Они действуют как для новостроек, так и для вторички. Еще они распространяются на другие виды недвижимости, например на загородное жилье. А с 1 июня 2022 года можно взять льготную ипотеку на строительство дома.

Льготные программы расширяются с каждым годом. Так, семейная ипотека появилась в 2018 году и работала только для клиентов со вторым или последующим ребенком 2018 года рождения и младше. В 2023 году правительство расширило программу, в ней могут участвовать семьи, в которых:

Кратко напомню основные льготные программы, субсидированные государством:

Как субсидированная ипотека повлияла на рынок

Вот некоторые из последствий.

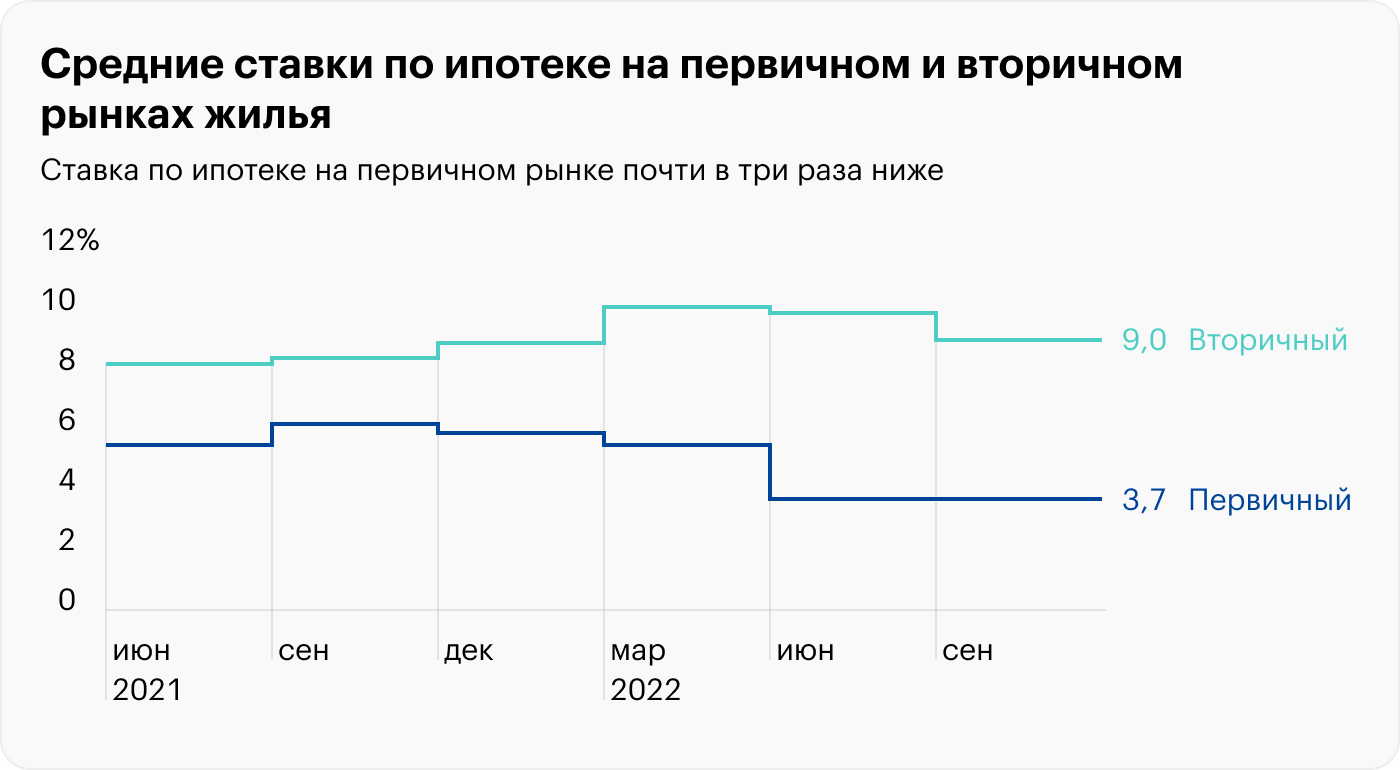

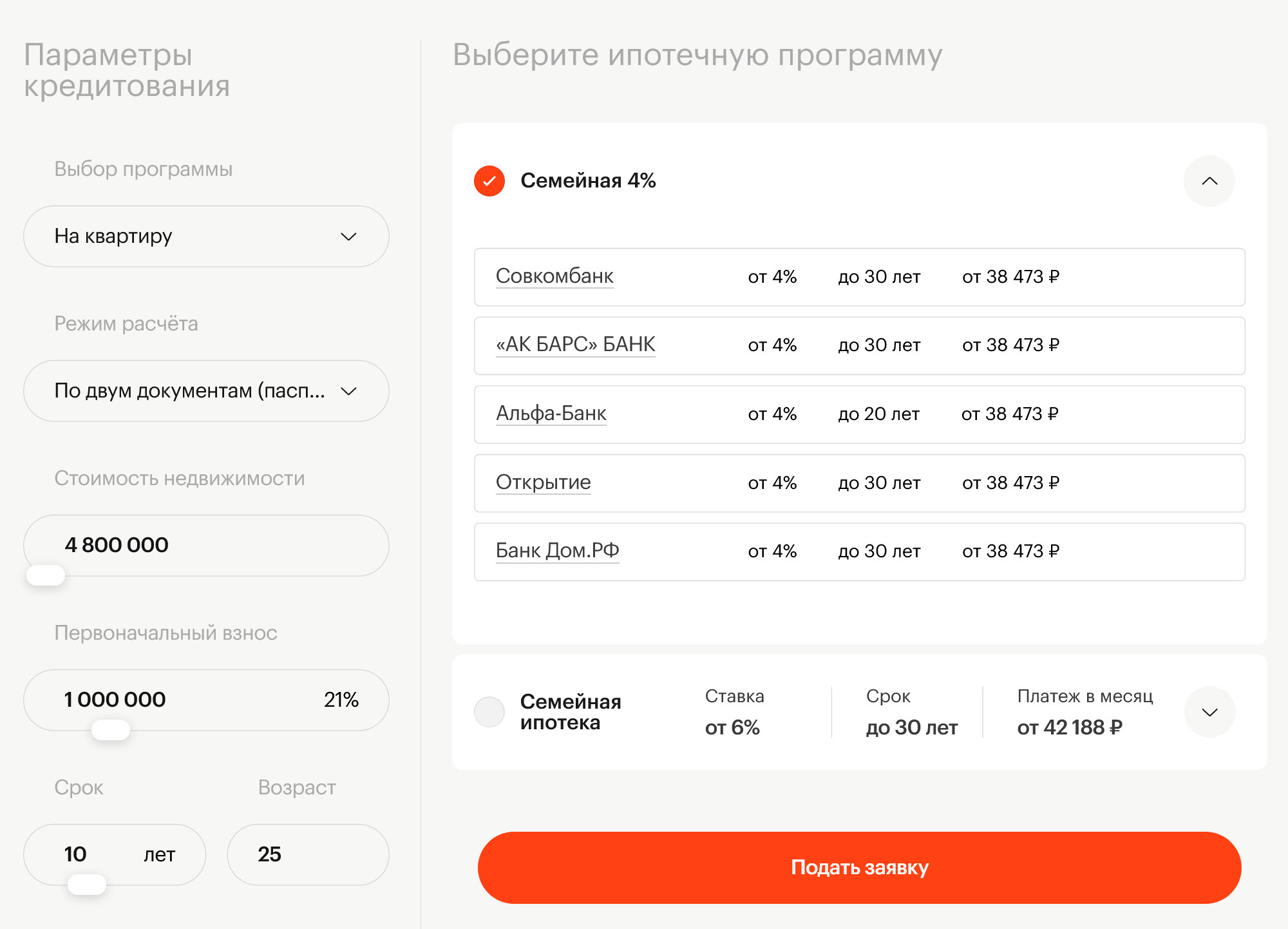

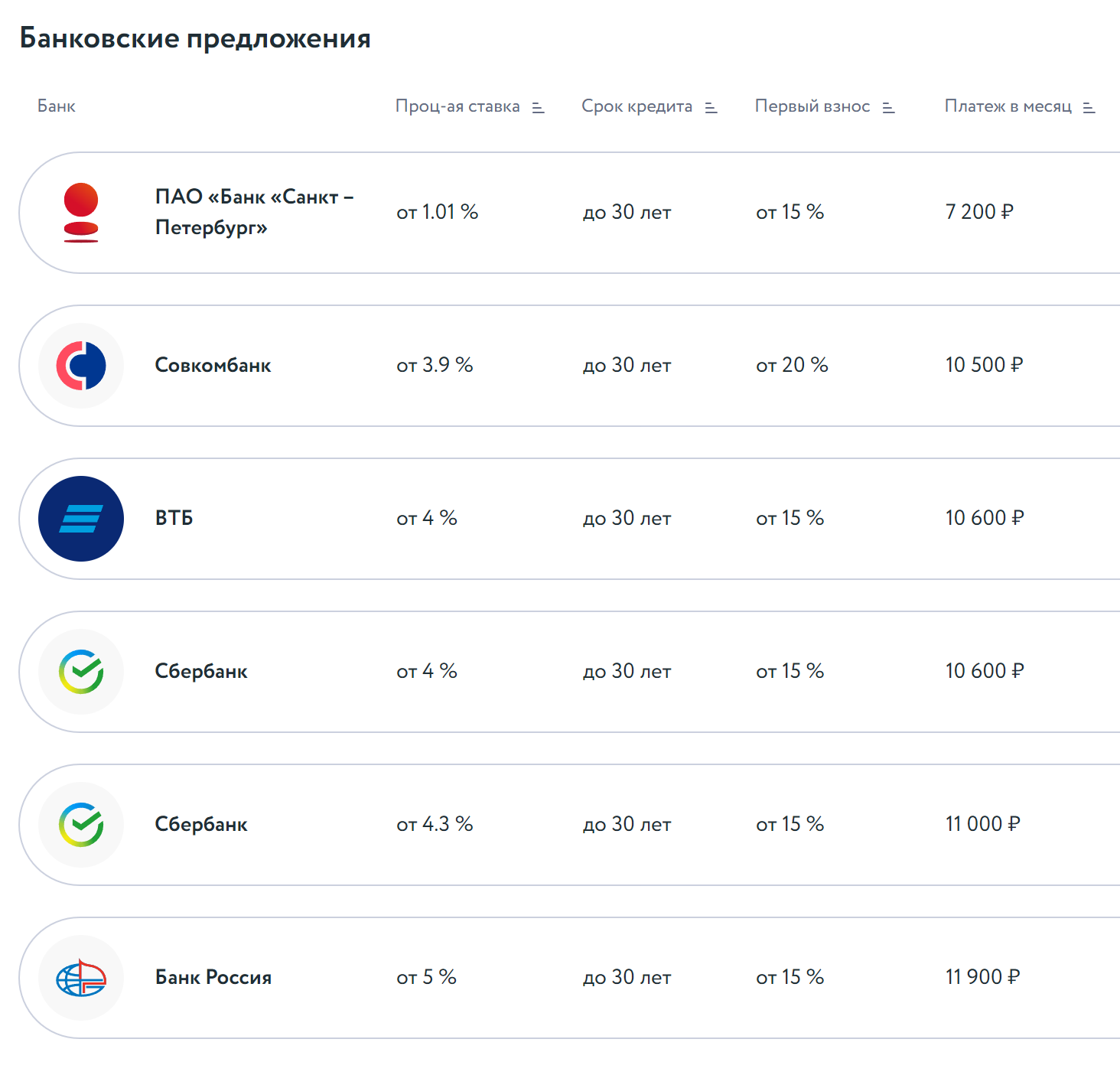

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

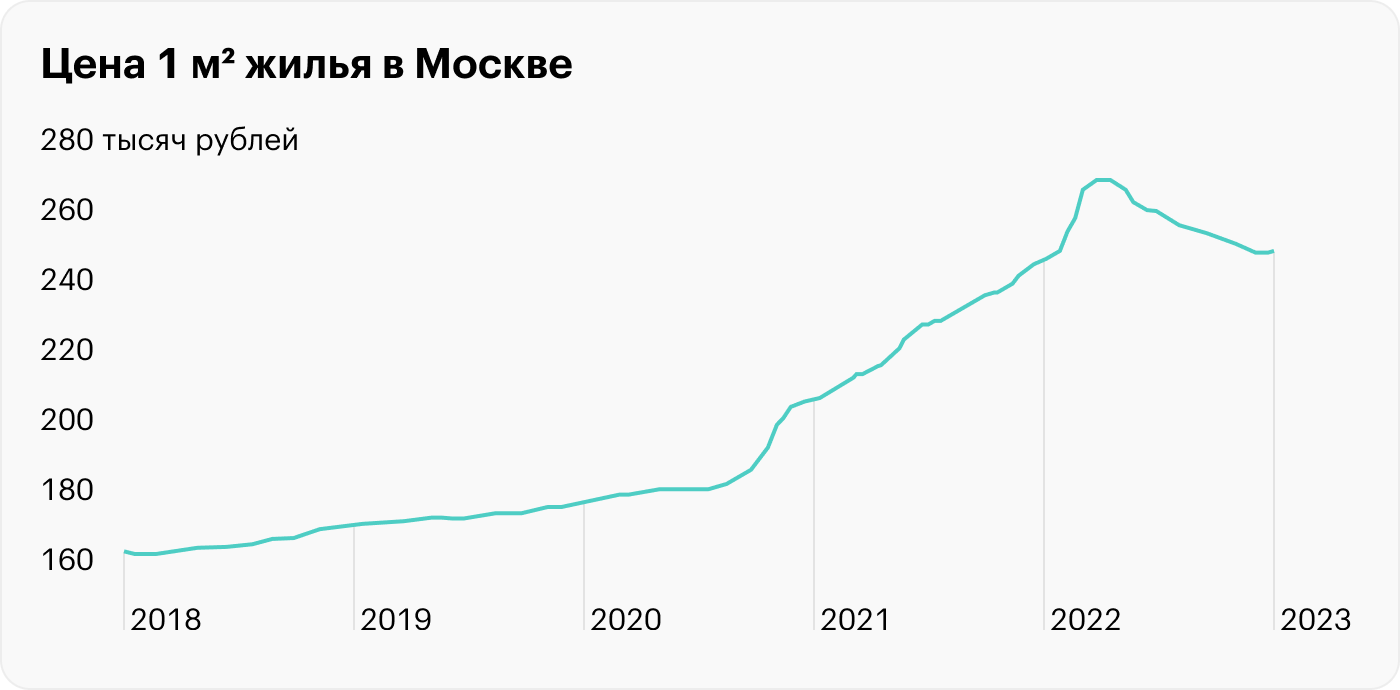

Рост цен на первичную недвижимость. Согласно индексу «Сбер-индекс», который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 ₽ против 129 074 ₽ в новостройках.

Особенности ипотеки под 0,1%

Низкая ставка достигается за счет дополнительных ограничений. Вот какие особенности у такой ипотеки.

Ограниченный срок льготной ставки. У каждого банка свои условия по ипотеке по минимальным ставкам. Но есть две общие схемы:

Повышенный первоначальный взнос. Многие банки предлагают пониженную ставку, если клиент внесет первоначальный взнос от 20%. Если взнос стандартный, 10—20%, банк делает надбавку к минимальной ставке на 0,5%.

Повышенная цена. Суть ипотеки от застройщика под минимальную ставку в том, что квартира идет с удорожанием. У каждого банка и застройщика свои условия надбавки, и о них нужно спрашивать застройщика. Покажу на примере.

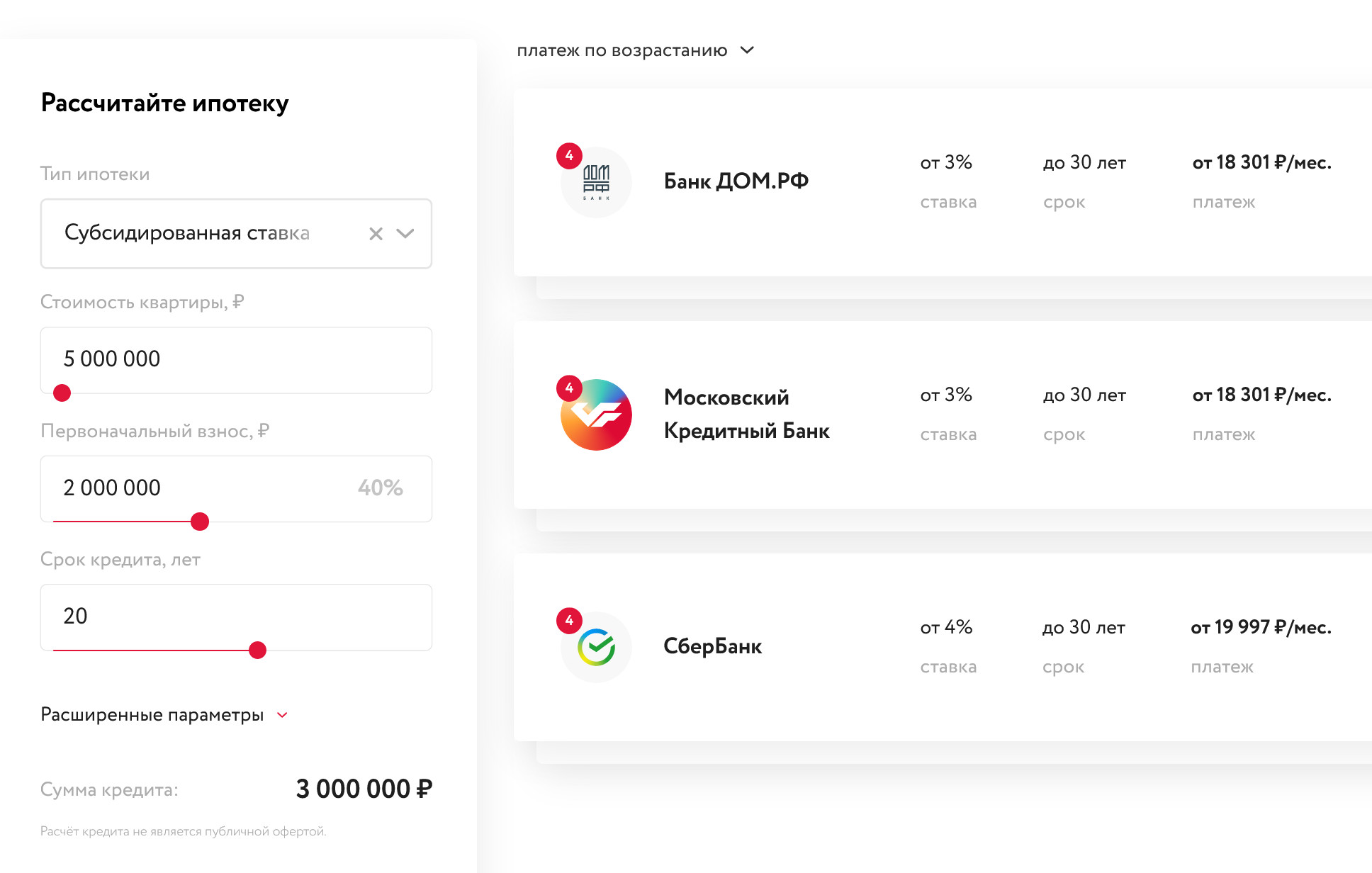

Удорожание зависит от программы. Например, если ипотека с господдержкой по и удорожание на 13% — квартира обойдется в 6 780 000 ₽. При ставке 4% и семейной ипотеке — удорожание 3%, квартира будет стоить 6 180 000 ₽.

Точные условия удорожания квартиры по каждой программе можно уточнить у застройщика или в банке, с которым он сотрудничает.

Ограниченное предложение. Ипотека по сверхнизким ставкам обычно работает не только у конкретного застройщика, но и с определенными объектами. Например, у девелопера в работе может быть несколько жилых комплексов, но подходит только к одному из них.

Только льготные программы. Обычно сверхнизкие ставки возможны, если применима одна из льготных программ, например семейная ипотека. Снизить стандартную ипотечную ставку, которая может быть в районе 8—10%, до околонулевой сложнее, а условия будут менее выгодными.

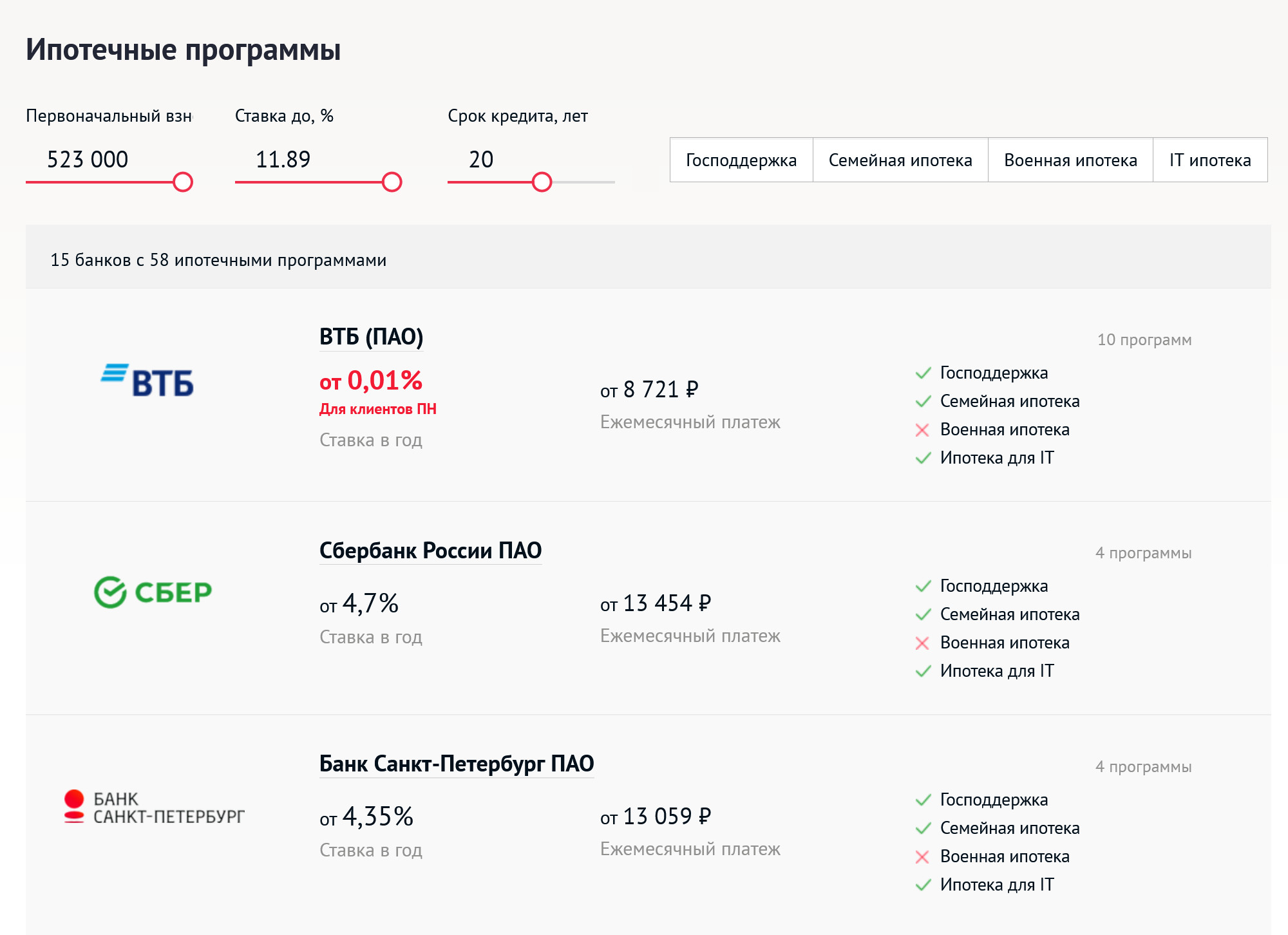

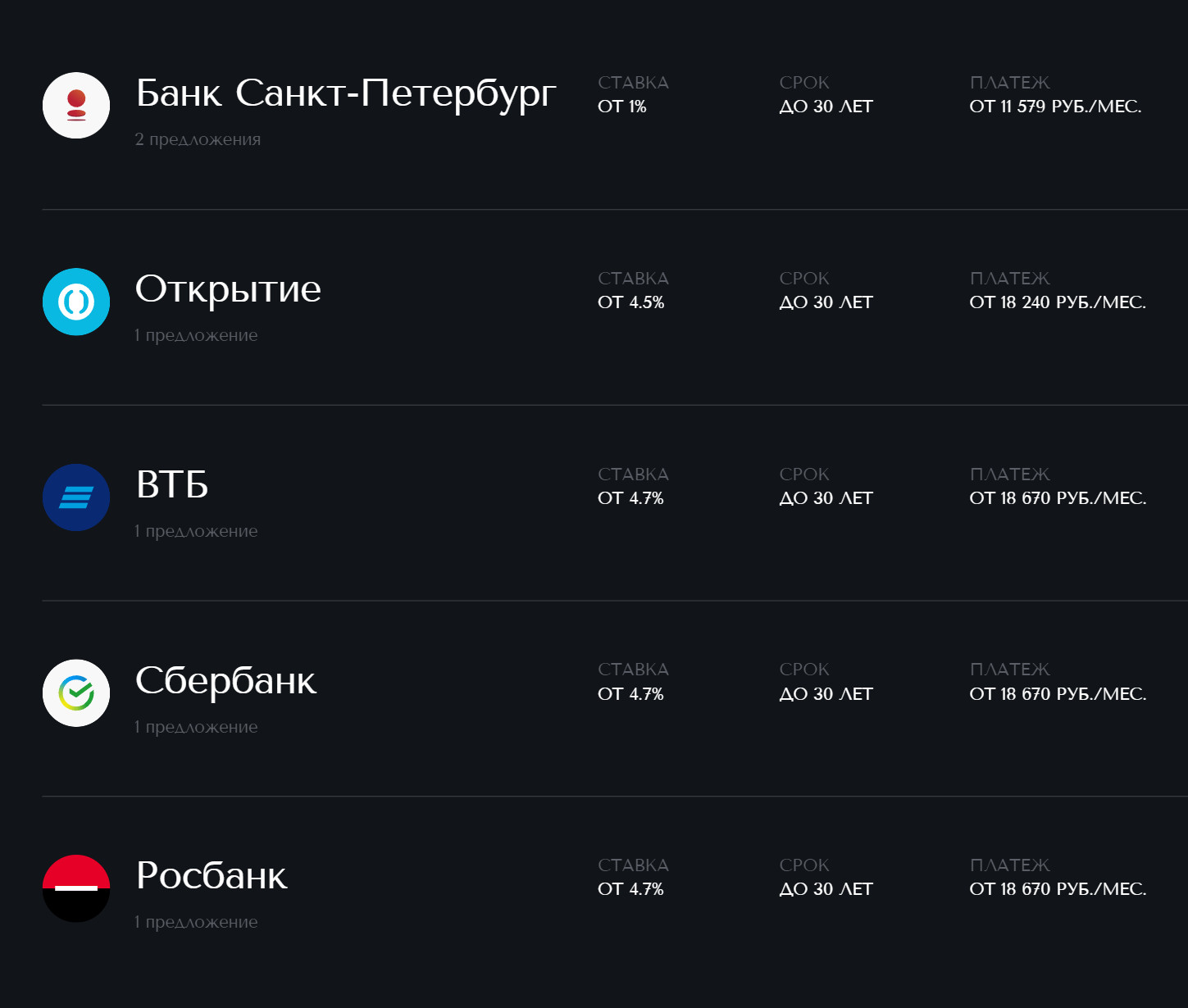

Ограниченное количество банков. Не каждый банк работает с такими программами. Обычно среди подобных кредиторов лидеры рынка, такие как ВТБ или Сбербанк. Еще активно занимаются ипотечным кредитованием МКБ, «Росбанк-дом» и «Дом-рф».

Перечень кредиторов, выдающих ипотеку по сверхнизким ставкам, придется узнавать у каждого застройщика и по отдельно — банки-партнеры у них могут различаться.

Обязательное страхование. При ипотеке придется обязательно страховать имущество после того, как получите квартиру по акту приема-передачи и оформите ее в собственность. Так банк защищает свой актив — квартиру в залоге — от гибели. Например, если в ней случится пожар.

Есть еще необязательное страхование жизни, здоровья и трудоспособности заемщика. Так банк страхует себя от ситуации, когда заемщик не может выплачивать долг по жизненным обстоятельствам. Хотя у банка квартира остается в залоге и в крайнем случае он может обратиться в суд и получить разрешение на реализацию залога. Но это долгий процесс — подготовка к торгам длится не менее года, и нет гарантии, что квартиру купят на аукционе. Тогда пристав передаст ее в счет долга кредитору — банк будет самостоятельно пытаться продать залог.

Некоторые банки выдают ипотеку под минимальную ставку только при оформлении страхования жизни и здоровья. вы отказываетесь, тогда ставку поднимут, например на 1,5%.

Здесь нужно сравнить стоимость страхования жизни за все годы и переплату по более дорогой ипотеке. Может оказаться так, что без страховки, но под повышенный процент будет выгоднее. В частности, такие ситуации возникают, когда заемщик в возрасте старше 50—60 лет, потому что страхование для него дорогое.

Дополнительные услуги. Еще один пример, который можно встретить у банков: ипотеку под сверхнизкую ставку выдают, только если клиент оплачивает дополнительные услуги, сопровождающие выдачу кредита. Например, банк ВТБ иногда требует использовать сервис электронной регистрации сделки. Цена такой услуги — 6000—11 000 ₽ в зависимости от региона. А еще придется оплатить СБР — сервис безопасных расчетов — 3300 ₽. При отказе от электронной регистрации сделки заемщику повысят базовую ставку на 0,5%.

Квартира покупается по ДДУ. Минимальные ставки предлагают по квартирам, приобретаемым по договору долевого участия. Другие виды сделок обычно не подразумевают договоренности между банком и застройщиком.

Кто из застройщиков предлагает ипотеку

Ипотеку по сверхнизким ставкам предлагает оформить не каждый банк и не каждый девелопер. Вот на каких условиях работают крупнейшие застройщики в марте 2023 года.

ПИК. Предлагает минимальную ставку от 4% по программе господдержки или семейной ипотеки, но такие условия работают только для новостроек в Санкт-Петербурге. Еще есть акция «Берем проценты на себя», когда первые пять лет по ипотеке застройщик компенсирует клиенту проценты, а далее ставка 8%.

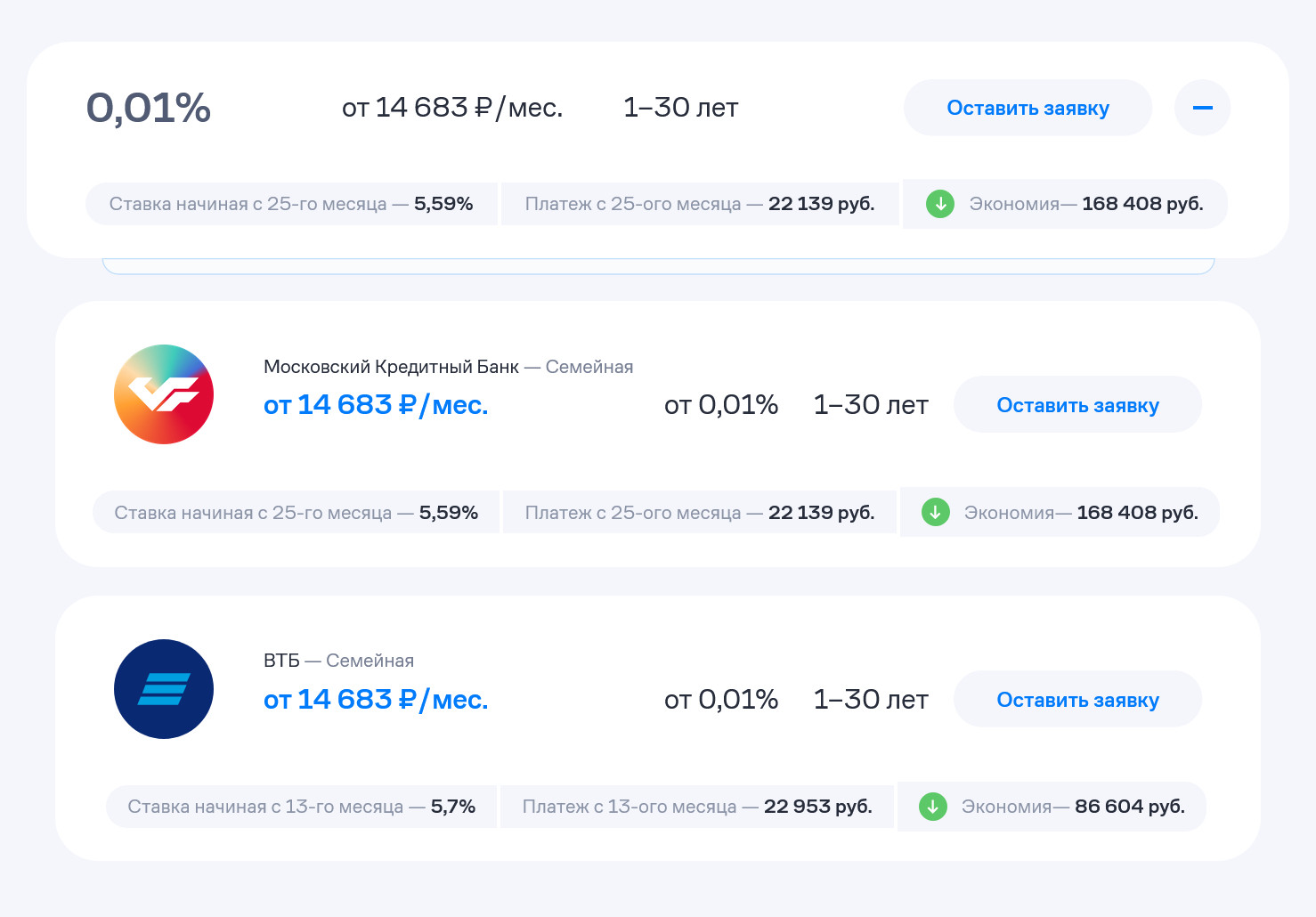

Setl Group. Предлагает ставку 0,01% в партнерстве с ВТБ и только на период строительства объектов.

Далее — стандартная ставка в зависимости от программы: семейная — 5,7%, и так далее.

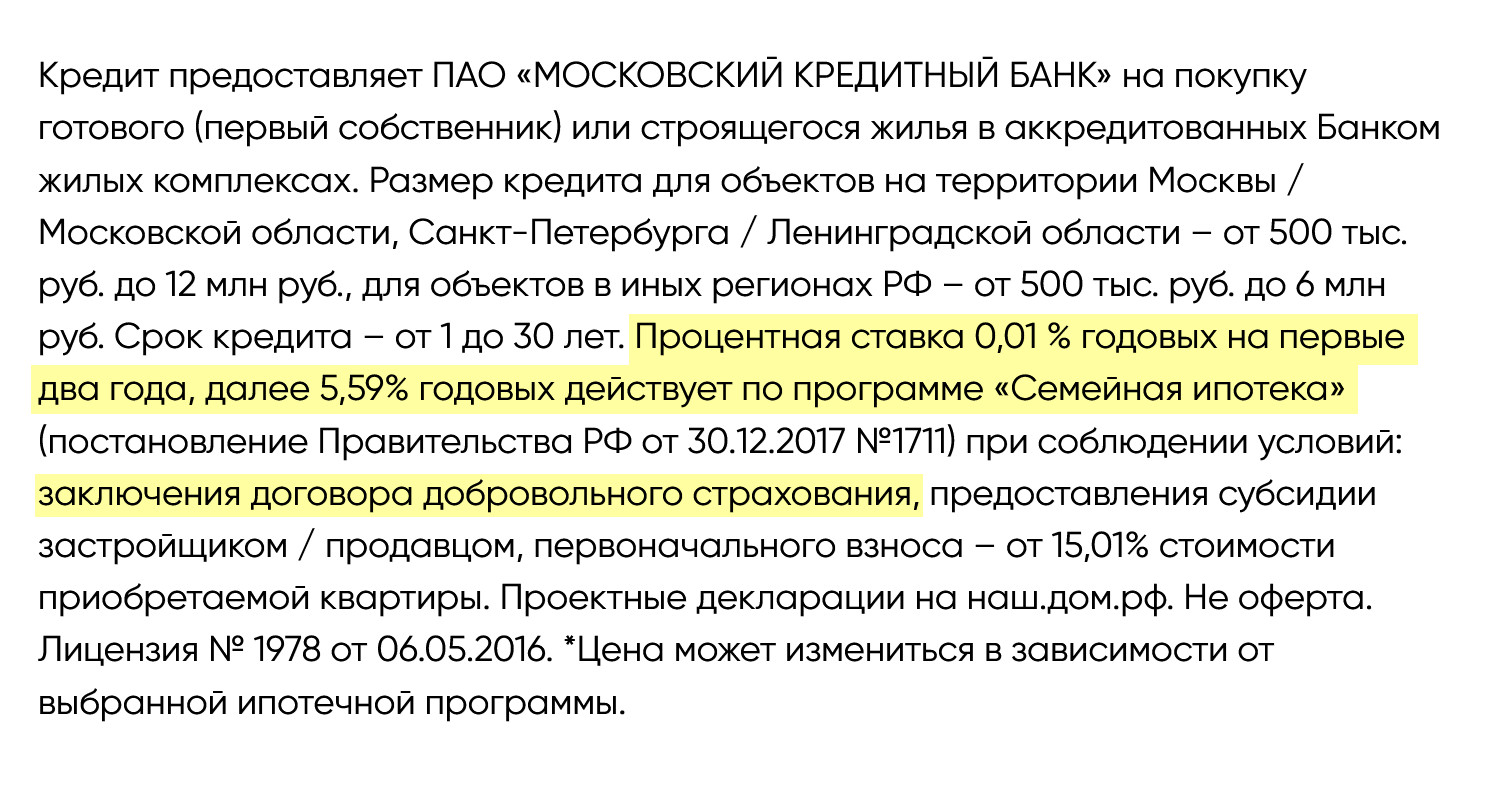

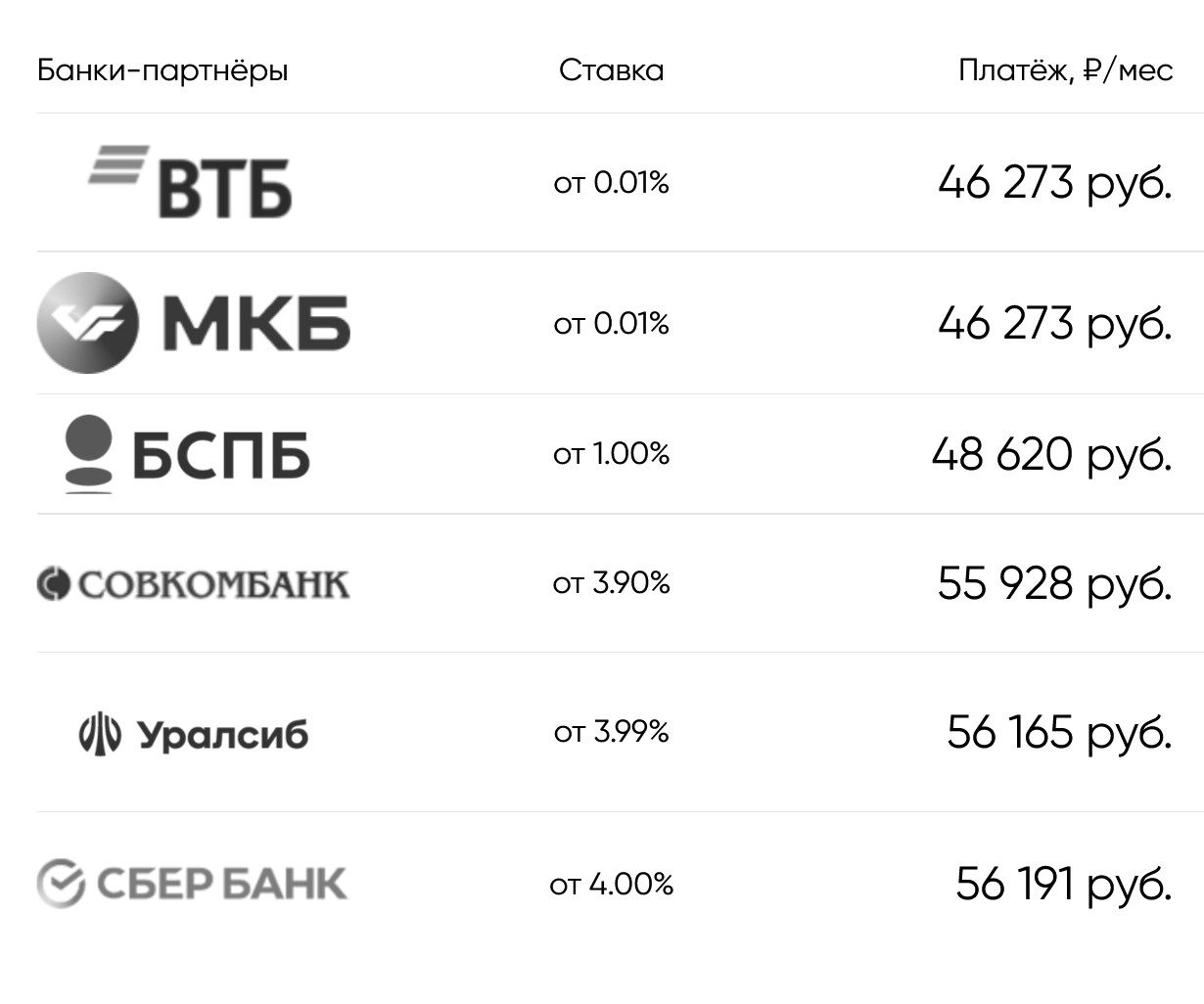

КГ «Самолет». Предлагает ипотеку под 0,01% — по программе семейной ипотеки и господдержки. В обоих случаях льготная ставка действует первые два года после подписания ДДУ. Потом процент стандартный, какой действовал на момент подписания договора: 5,59% для семейной ипотеки или 7,46% для обычной льготной. Программу девелопер реализует в партнерстве с банком МКБ и ВТБ.

С другим кредитором, банком «Санкт-Петербург», есть по субсидированным программам, но только на период строительства объекта. После ввода в эксплуатацию ставка стандартная. С остальными банками, например «Совкомбанком», «Сбербанком» и «Альфа-банком», минимальная ставка — до 6,49%.

«Эталон». Минимальную ставку предлагает вместе с банками МКБ и ВТБ — 0,01%. Выше ставка с банком «Санкт-Петербург», 1%, и с «Открытием» — 1,99%. Пониженная действует только первые два года, а далее базовая ставка.

При этом часть банков для минимальной ставки требует первоначальный взнос от 20%, если он от 15 до 20%, то ставку увеличат на 0,3—0,5%. Еще некоторые кредиторы попросят оплатить дополнительные услуги, обычно — электронную регистрацию.

ЛСР. Предлагает ставку 0,1% в партнерстве с МКБ. И такой процент действует только в период строительства дома, а далее стандартная ставка:

С банком «Санкт-Петербург» ставка 1% на период строительства ЖК. С «Открытием» доступна ставка 1,99% по семейной ипотеке на весь срок. С «Альфа-банком», Сбером и ВТБ минимальная ставка 3—4% на весь срок. Удорожание по каждому объекту свое.

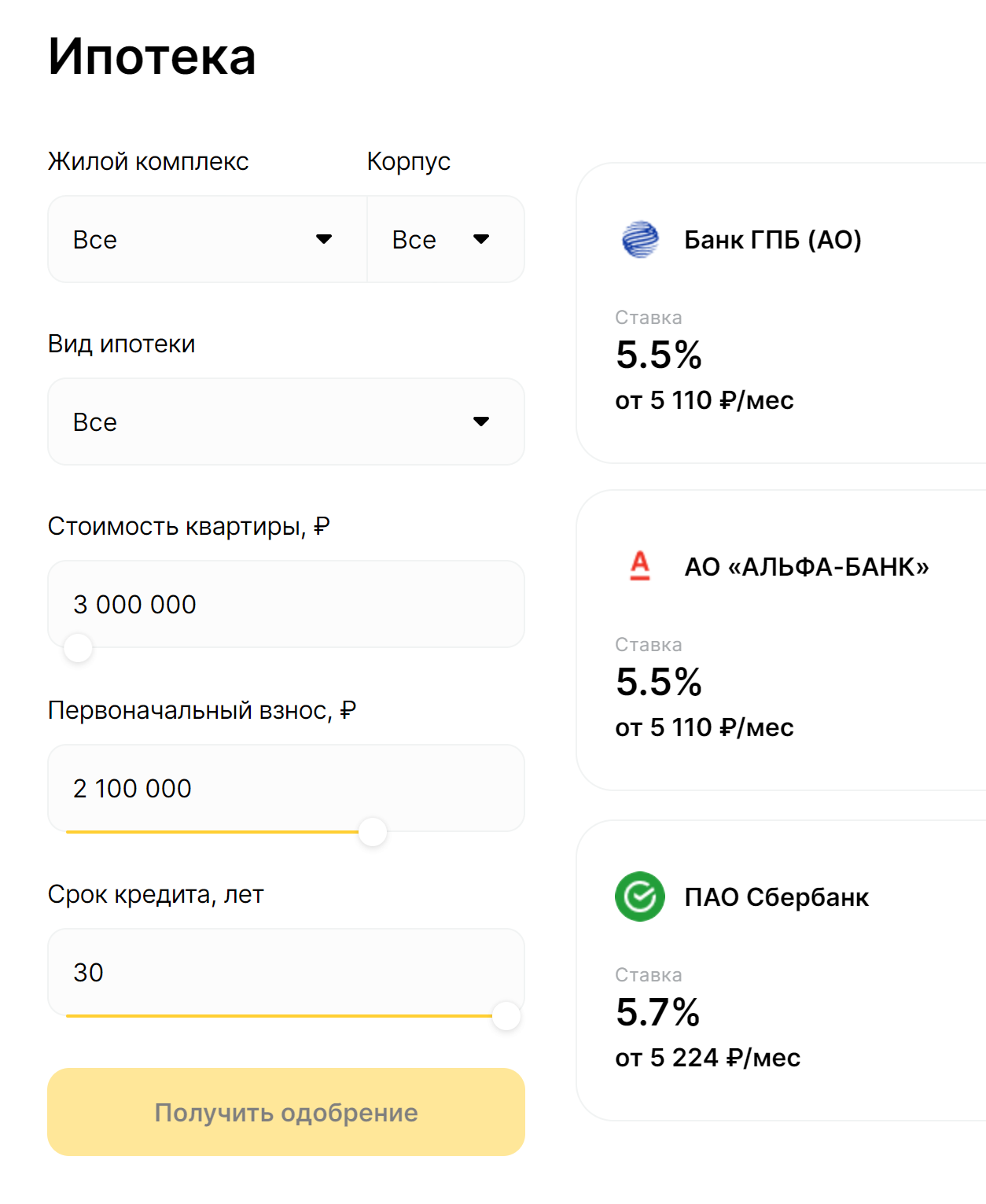

ГК «А101». Предлагает ипотеку под 1,01—5,6%. В программе участвуют разные банки: «Санкт-Петербург», «Дом-рф», «Газпромбанк», РСХБ, ВТБ, Сбер и «Совкомбанк». В зависимости от условий банка устанавливается минимальная ставка и взнос 15—20%.

Банк ВТБ выдает ипотеку с застройщиком под фиксированную ставку 4%, но такие условия только по семейной программе. У Сбербанка ставка 4% по семейной ипотеке и программе господдержки 6%.

ЦДС. Предлагает ставку 3% для всех клиентов вне зависимости от базовой ипотечной программы. Такая акция работает до 31 марта 2023 года. Например, в банке Дом.рф по программе господдержки, семейной или ИТ-ипотеке и на весь срок кредита. Удорожание объекта — от 5 до 25%, оно зависит от базовой программы и первоначального взноса.

С банком ВТБ ставка еще ниже — 1,01% первые 1-2 года при удорожании 12—30%.

ГК «Гранель». Минимальная ставка 3% в партнерстве с банком «Дом-рф» по семейной ипотеке, господдержке и ИТ-ипотеке.

А если оформлять обычную ипотеку, не по льготной программе, минимальная ставка будет от 6,04%.

«Инград». Сейчас минимальная ставка, которую предлагает девелопер, — 3%.

Такой процент будет при работе с единственным банком — МКБ. А еще с 15 марта появилась акция с «Совкомбанком», по которой ставка 0,0% по господдержке и семейной ипотеке первые 1-2 года — зависит от программы. А далее стандартная для таких программ — 6,2% и 4,9% соответственно.

РСТИ, «Росстройинвест». Минимальная ставка 1% идет в партнерстве с банком «Санкт-Петербург».

Это процент при льготной ипотеке: с господдержкой, семейной или ИТ. Ставка действует до сдачи дома, а после увеличится до базовой.

Вопросы об ипотеке от застройщика

продать квартиру. Любую ипотечную квартиру можно продать. Для этого придется получить согласие кредитора, потому что квартира в залоге и сделка по отчуждению проходит с его согласия.

Это важно, если по ипотеке есть какие-то проблемы с выплатами, скажем, текущие просрочки. В определенных ситуациях, например при просрочке свыше трех месяцев, банк может обратиться в суд и получить разрешение реализовать залог через торги. Но обычно и на этом этапе банки идут навстречу — им проще и выгоднее не доводить дело до суда.

Также всегда можно погасить задолженность по ипотеке своими или кредитными деньгами. Тогда долг будет закрыт и получится распоряжаться имуществом свободно. Подробнее о том, как продать квартиру в залоге банка, мы рассказали в статье «Как продать ипотечную квартиру».

рефинансировать. Да, можно перейти в банк с более выгодными условиями: снизить ставку, ежемесячный платеж, а в результате — общую переплату по кредиту. Но в случае с околонулевой ипотекой рефинансировать экономически невыгодно: цена квартиры идет с удорожанием, чтобы это компенсировать, ставка у нового кредитора тоже должна быть минимальной. А такие ставки банки предлагают только на покупку — околонулевых ставок на рефинансирование нет.

маткапитал. Застройщики не могут запретить использовать маткапитал, когда покупаете квартиру по субсидированной программе. Обычно требуют первоначальный взнос 15—20%, который может быть полностью или частично за счет маткапитала.

СФР переводит деньги только после сделки и регистрации ДДУ, а значит, застройщику придется ждать выплату отдельным траншем. Чтобы этого избежать, некоторые банки увеличивают ипотечный кредит на размер маткапитала — так застройщик сразу получает полную стоимость по ДДУ на счет эскроу. А заемщик уже после регистрации сделки подает заявление в СФР на досрочное погашение ипотеки деньгами маткапитала.

Правда, тратить материнский капитал на погашение околонулевой ипотеки не имеет смысла. Лучше направить эти деньги на другие цели, а ипотеку держать до последнего. Ведь ключевая ставка в стране и проценты по кредитованию обычно выше 4%, поэтому пользоваться «дешевыми» заемными деньгами стоит по максимуму.