Рейтинги страховых компаний

Рейтинги

Ключевые показатели работы компании – это надежность и платежеспособность. Мы потратили десятки часов для анализа каждого показателя и составили общий рейтинг всех страховых компаний. Теперь каждый может надежно оценить компанию меньше, чем за пару минут!

При составлении рейтингов страховых компаний оцениваются финансовые показатели страховщиков и результаты народного голосования. Также в расчёт берётся частота судебных тяжб с участием страховых компаний и лояльность правил КАСКО.

Рейтинги оценивают финансовую устойчивость, надёжность и уровень сервиса каждой компании. Рейтинги помогают сделать более осознанный выбор при покупке страховых услуг

Экспертный рейтинг страховых компаний

Экспертный рейтинг страховых компаний (или рейтинг надёжности страховых компаний) составляется на основе данных авторитетного рейтингового агентства «Эксперт РА». При определении рейтинга оцениваются финансовые показатели страховщиков. Согласно классификации «Эксперт РА», используются следующие оценки:

Рейтинг надёжности страховых компаний постоянно актуализируется в течение года. В списке представлено 50 СК России, среди которых:

Высокая оценка (ruА- или выше) – это признание надёжности компании со стороны экспертного сообщества. Описанный расклад отражает ситуацию по состоянию на 23.08.2023.

Народный рейтинг страховых компаний

Народный рейтинг страховых компаний основан на субъективных оценках. Тем не менее, отзывы и мнения страхователей в соцсетях – личный опыт реальных автовладельцев, который нельзя игнорировать.

Страхователи оценивают разнообразные не очевидные показатели работы страховых компаний. Среди них, например, качество услуг, доброжелательность персонала, скорость обслуживания, скорость оформления необходимых документов и так далее. При этом региональная компания может получить высокую оценку, а крупная страховая организация с разветвлённой филиальной сетью, наоборот, «уйти в минус».

Народный рейтинг страховых компаний имеет ряд особенностей. Так, страхователи гораздо чаще делятся неудачным опытом, и отрицательных отзывов больше, чем нейтральных или положительных. Кроме того, отзывы далеко не всегда объективны. Иногда сообщения с чересчур эмоциональным оттенком оставляют страхователи, которые сами нарушили условия договора, и не получили компенсацию в результате собственных действий.

Каждый может повлиять на формирование народного рейтинга – для этого достаточно оставить отзыв о работе страховой компании.

Финансовый рейтинг страховых компаний

Финансовый рейтинг сравнивает страховщиков на основании статистических показателей. В основе финансового рейтинга лежит официальная отчётность страховщиков, которая ежеквартально публикуется «Центробанком России». В расчёт принимаются продажи страховых услуг юридическим и физическим лицам.

Ключевой оцениваемый показатель – уровень выплат. Уровень выплат показывает процент сборов, который страховая компания выплатила за год в качестве страхового возмещения. Оптимальный уровень выплат на российском рынке составляет примерно 55-65%.

Если процент слишком большой (скажем, 75% и выше) – страховая компания неадекватно оценивает риски либо существенно сокращает объёмы продаж. Обе ситуации говорят о потенциальных финансовых проблемах страховщика.

Если процент слишком маленький (скажем, 40% и меньше) – страховщик вероятно экономит на выплатах. Компания занижает суммы страховых возмещений либо часто отказывает в выплате по страховым случаям. Косвенно подтверждением такой гипотезы служит судебный рейтинг страховых компаний. Если компания «экономит» на выплатах, почти наверняка у неё также большой процент судебных разбирательств по отношению к заявленным убыткам.

Судебный рейтинг

Судебный рейтинг оценивает, сколько судебных тяжб с участием страховой компании приходится на один заявленный страховой случай. Далеко не всегда страховщики судятся со страхователями. Порой оппонентами в суде выступают две страховые компании. Также финансисты судятся с другими субъектами права по не страховым делам, например, с арендодателями или государственными органами.

Однако практика показывает, что львиная доля судебных разбирательств приходится именно на тяжбы со страхователями. Вот почему судебный рейтинг страховщиков позволяет довольно точно оценить вероятность судебной тяжбы при заявлении страхового случая.

Рейтинг лояльности правил страхования

Рейтинг лояльности КАСКО помогает понять, насколько правила добровольного автострахования компании учитывают интересы автовладельца. Чем выше лояльность правил, тем меньше вероятность возникновения спорных ситуаций при урегулировании убытка.

Оценить уровень финансовой устойчивости страховой компании может любой человек, имеющий компьютер и доступ в Интернет. Свежие отзывы клиентов и новости помогают своевременно узнать о проблемах в выбранной компании.

Вот только поиск этой информации требует времени, которым располагает далеко не каждый. После тяжелого трудового дня и домашних дел часто не остается сил на изучение фактов о страховщике.

В такой ситуации стоит задуматься про оценку надежности страховщика на основании выводов экспертов рынка, разбирающихся в тонкостях финансовых показателей и других факторов. Желательно, чтобы выводы базировались на анализе всех важных аспектов рынка.

Финуслуги – один из немногих финансовых порталов, использующих собственную методику оценки надежности банков и страховых компаний. Общий рейтинг позволяет моментально получить сведения о следующих важных параметрах.

При желании пользователь может оценить каждый показатель рейтинга в отдельности, например, при выборе продавца автогражданки можно не обращать внимания на рейтинг лояльности, базирующийся на оценке условий правил КАСКО.

Для лучшего понимания механизма оценки ниже приведена информация по составляющим общего рейтинга.

В рейтинге используется готовая оценка агентства «Эксперт РА», основанная на комплексном анализе финансовых показателей страховщика и на оценке эффективности управления инвестициями и страховыми рисками.

Агентство «Эксперт РА» является признанным экспертом в области оценки благонадежности страховых компаний.

Прогнозы агентства в большинстве случаев позволяют заблаговременно предсказать скорые отзыв лицензии страховщика и последующее банкротство.

Присвоение рейтинга «Эксперт РА» платное, поэтому может показаться, что оценка не совсем объективная. Однако многочисленные примеры из практики доказывают обратное: у компаний с высоким уровнем надежности не отзывают лицензии.

Оценка базируется на мнении пользователей, оставивших отзыв о работе той или иной компании. В каждом отзыве отдельно оцениваются три категории.

Далее в зависимости от категории оцениваются следующие параметры.

Первый пункт позволяет понять, как работает страховщик при продаже, переоформлении или расторжении полиса.

Во втором пункте оценивается поведение менеджеров при первичном обращении клиента в случае страхового события.

Третий пункт посвящен процессу рассмотрения дела сотрудниками отдела урегулирования убытков.

В четвертом пункте можно высказаться о сроке перечисления денег или возмещения ущерба в натуральной форме, например, срок ремонта на СТОА в рамках ОСАГО.

Также в рейтинге есть фильтр, позволяющий отобрать отзывы в зависимости от вида страховых услуг, что достаточно удобно, ведь плохое качество обслуживания, скажем, по полисам КАСКО, не означает аналогичной ситуации по полисам страхования выезжающих за рубеж.

Данная составляющая общего рейтинга пригодится только при оценке условий обслуживания по полису КАСКО. Эксперты Финуслуг оценили все важные критерии правил добровольного автострахования, чтобы в итоге пользователь не тратил время на чтение при выборе страховой компании.

В рейтинге лояльности есть количество баллов, которые заслужила каждая компания, а также сведения о существенных преимуществах и недостатках правил КАСКО.

В частности, к преимуществам относятся выгодные нормы износа авто, разумные сроки обращения в страховую компанию, высокий порог признания тотальной гибели транспорта. В перечне минусов присутствуют низкая скорость выплаты по угону или ущербу, высокий эксплуатационный износ и другие подобные сведения.

Оценка показывает соотношение количество страховых событий к судебным тяжбам с участием конкретной компании. Чем ниже позиция в общем списке, тем больше вероятность того, что разногласия со страховщиком придется решать в судебном порядке.

Если клиент страховой компании не сотрудничал с ней в прошлом, то даже детальное изучение условий страхования оставляет шанс на проблемы при урегулировании убытка или расторжении полиса. Большой процент судов по отношению к заявленным убыткам означает, что процесс получения выплаты может затянуться на несколько месяцев.

Оценка на основании финансовых отчетов Центробанка России с использованием сведений о размере уставного капитала, сборах, выплатах и чистой прибыли страховщика за последние два года. Позволяет объективно оценить текущее положение страховой компании, используя следующие факты.

Важнейшим все же является первый параметр. Именно его нужно непременно учесть при оценке благонадежности страховой компании.

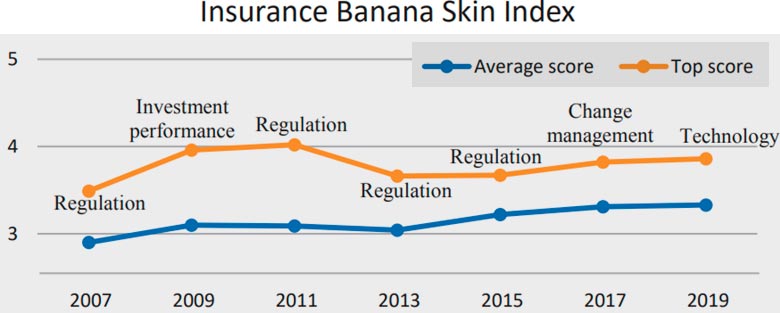

PwC совместно с Центром изучения финансовых инноваций (CSFI) опросила 927 практиков, регулирующих органов и наблюдателей в страховой отрасли из 53 стран, чтобы понять, что они видят самыми большими угрозами для отрасли и как они расставляют приоритеты.

Общий тон ответов в исследовании 2020 года «Insurance Banana Skins», целью которого было выяснить мнение страховщиков о текущих рисках и будущих тенденциях, был более негативным, чем в предыдущем опросе. Этот пессимизм во многом объясняется ростом операционных рисков; прежде всего технологический прогресс, а также политические и нормативные риски, которые могут наложить ограничения на страховую отрасль.

Основные глобальные риски страховщиков

Технологии. Острая необходимость в модернизации бизнеса и технологий представляет наибольшую угрозу для мировой страховой отрасли в ближайшие 2-3 года. Это первый год, когда риски, связанные с технологиями, возглавляют рейтинги. Это также широко распространенная тема, лежащая в основе других рисков высокого ранга, включая киберриски, управление изменениями и конкуренцию.

Киберриски. Угроза, исходящая от киберпреступности, едва ли не занимает первое место в рейтинге второй опрос подряд. Опасения, вызванные прошлыми опросами, усилились.

Управление изменениями. Риск того, что неадекватная реакция на изменения нанесет ущерб страховщикам, по-прежнему рассматривается как неотложный.

Регулирование. Продолжающаяся насыщенная программа регуляторных изменений повышает рейтинг регуляторных рисков. Респонденты выразили разочарование по поводу затрат и отвлекающих факторов, связанных с соблюдением требований, и предупредили о потенциально разрушительных последствиях, которые могут иметь непропорциональные требования в таких направлениях, как капитал, защита потребителей и доступность страховых продуктов.

Доходность инвестиций. Обеспокоенность остается высокой, хотя оценка риска несколько снизилась, поскольку страховщики принимают меры по его снижению. Многие респонденты отметили, что инвестиционный доход является основным источником прибыли, хотя низкая доходность последних лет вынуждает страховые компании зарабатывать больше на своей андеррайтинговой деятельности.

Полный список рисков, с которыми сталкивается страховая отрасль(в скобках место риска в прошлом опросе)

1 // Технологии 2 // Киберриск

3 // Управление изменениями

4 // Регулирование

5 // Доходность инвестиций

6 // Изменение климата (-)7 // Конкуренция

8 // Кадровый потенцияал

9 // Макроэкономика

10 // Процентные ставки

11 // Политический риск

12 // Снижение затрат

13 // Репутация

14 // Гарантия

15 // Деловые практики

16 // Качество менеджмента

17 // Кредитный риск (-)18 // Социальные изменения

19 // Корпоративное управление

20 // Наличие капитала

21 // Brexit

Как изменился перечень рисков за последние два года?

Глобальные риски в разрезе отраслей

ТОП-10 рисков: Страхование жизни

Проблема технологических изменений возглавила список проблем сектора страхования жизни, как и для большей части отрасли. Больше специфические для сектора жизни были опасения по поводу инвестиционной эффективности и перспектив % ставок, оба они связаны с риском экономических перспектив, которые были оценены “шаткими”. Сектор дал выше среднего оценка нормативному риску, особенно из-за внедрение МСФО 17. Риски поведения и управления также были отмечены как более высокая угроза.

ТОП-10 рисков: Рисковое страхование

С другой стороны, на повестке дня нонлайф-страхования также преобладают опасения по поводу технологических изменений, в частности, появление новых форм конкуренции и распространения киберпреступности, как угроза безопасности отрасли и как риск андеррайтинга. Макроэкономический риск не входит в первую десятку отчасти потому, что некоторые респонденты увидели рецессию в пользу продаж в страховании, в то время как озабоченность по поводу процентных ставок и инвестиционная эффективность также была ниже средней. Впервые проблема изменения климата вошла в топ-10 рисков.

ТОП-10 рисков: Перестрахование

При выборе страховой компании россияне часто прибегают к народным рейтингам на базе клиентских отзывов. Но далеко не все смотрят на кредитные рейтинги и рейтинги финансовой надежности. Для чего нужны последние и что они могут рассказать о компании — в материале Mafin Media.

Что такое рейтинг страховой компании

Для человека без высшего экономического образования формулировка «агентство Standard & Poor’s подтвердило долгосрочный кредитный рейтинг страховщика на уровне „BBB+“ со стабильным прогнозом» прозвучит по меньшей мере туманно. Но на самом деле разобраться не так сложно.

Эта оценка международного рейтингового агентства говорит о достаточной способности компании выполнять свои финансовые обязательства.

Рейтинг также указывает на более высокую чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях.

А стабильный прогноз предрекает отсутствие предпосылок к пересмотру рейтинга в ближайшее время. Проще говоря — с компанией все стабильно.

Рейтинг — оценка риска размещения средств в банке или покупки полиса у страховой компании.

Эта информация может быть полезна потенциальным клиентам: рейтинг авторитетного агентства может указать на некоторые финансовые проблемы, на надежность перестраховочной защиты и на выполнение или невыполнение требований по покрытию резервов и собственных средств.

Но стоит помнить, что для клиента рейтинг — не панацея при выборе страховщика. Ни один аналитик не предскажет стопроцентную вероятность возникновения финансовых трудностей в течение конкретного периода и не даст гарантию, что страховщик не откажет в выплате.

Даже при наличии высокого рейтинга страхователю может не понравиться сервис компании: клиентоориентированность не входит в фокус внимания рейтинговых агентств.

Самой компании рейтинги необходимы, чтобы участвовать в тендерах, расширять круг инвесторов и выходить на новые рынки.

Какие бывают рейтинги

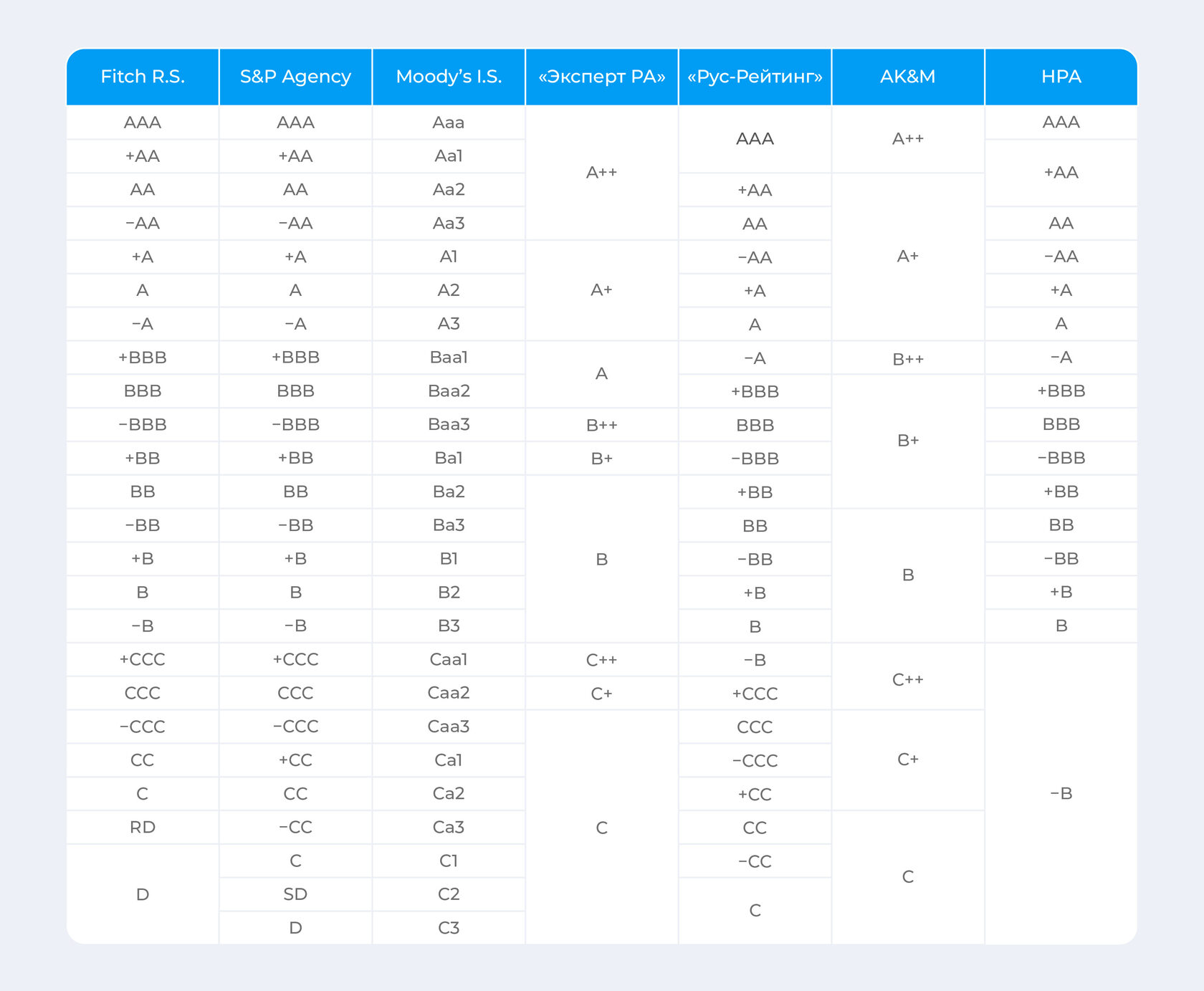

Экспертные рейтинги, представляющие комплексную оценку международными или национальными рейтинговыми агентствами — Fitch Ratings, Standard & Poor’s, Moody’s, «Эксперт РА», Национальным рейтинговым агентством (НРА), Аналитическим кредитным рейтинговым агентством (АКРА), — не имеют общей методологии, но сопоставимы друг с другом.

Кредитный рейтинг, рейтинг финансовой надежности (устойчивости) страховщика, — это индикаторы, указывающие на финансовое положение компании. Высокий рейтинг означает, что страховщик выполняет свои обязательства перед клиентом и ему можно доверять, низкий — сообщает о проблемах, например, о риске банкротства и отзыва лицензии.

Некредитный рейтинг представляет собой субъективное мнение агентства о стабильности компании и об управлении инвестиционным процессом. Отличие этого рейтинга от кредитного в том, что он не связан с оценкой способности эмитента исполнять принятые на себя финансовые обязательства. Здесь оценивается рыночная позиция, корпоративное управление, управление рисками, качество менеджмента.

Наряду с экспертными рейтингами в сети можно встретить различные рэнкинги страховых компаний: «рейтинг народного доверия», «рейтинг доступности страхового возмещения», «рейтинг лояльности правил страхования» и даже «судебный рейтинг» — он оценивает количество судебных тяжб на один заявленный страховой случай.

Рейтинговые агентства

Существует около 100 международных и национальных агентств.

Процедура рейтингового процесса бывает запрошенной и незапрошенной. В первом случае сама компания заключает договор с агентством и представляет необходимые данные: финансовую отчетность, данные о стратегии и управлении.

Критерии оценки, которыми пользуются рейтинговые агентства в работе, не ограничиваются двумя-тремя показателями. Комплексный анализ затрагивает величину и рентабельность активов, состав и репутацию собственников, ликвидность инвестиционного портфеля и диверсификацию страхового портфеля, его убыточность, а также выполнение требований по покрытию резервов и собственных средств и другие показатели.

Fitch, S&P, Moody’s

Наиболее влиятельные международные рейтинговые агентства — Fitch Ratings, Standard & Poor’s (S&P), Moody’s.

Несколько российских страховщиков имеют рейтинги от международных агентств. При этом рейтинг по международной шкале не может быть выше суверенного (рейтинги России по состоянию на 4 марта 2022 года — «В»/«ССС-»/«B3» соответственно).

Российские рейтинговые агентства

В силу ограничения о страновом потолке у международных агентств в России возникла потребность в создании национальных рейтинговых агентств, чтобы присваивать компаниям рейтинги выше суверенного рейтинга страны.

Так появились национальные рейтинговые агентства: «Эксперт РА», Национальное рейтинговое агентство, Национальные Кредитные Рейтинги (НКР), АКРА, «Рус-Рейтинг» и «Анализ, Консультации и Маркетинг» (АК&М).

Рейтинговые шкалы

Безусловно, рейтинговые шкалы национальных агентств различаются как между собой, так и с международными агентствами. При этом их уровни в некоторой степени сопоставимы.

Рейтинги ниже уровня «ВВВ» относят к спекулятивным. Это означает, что компании с рейтингом внутри группы «B» обладают степенью надежности от средней до низкой, с определенной степенью чувствительности к внешним изменениям.

К группе «С» причисляются компании низкого рейтинга, а рейтинговый уровень «D» почти у всех агентств означает неспособность компании выполнять свои обязательства (банкротство и дефолт).

Прогноз по рейтингу, «стабильный», «негативный», «позитивный», — показатель вероятности пересмотра рейтинга в среднесрочной перспективе.

Кроме того, рейтинговые агентства оценивают компании по национальной и международной шкале. В национальной шкале рейтингов для российских компаний используется приставка «ru» или обозначение (rus).

Каждое агентство оценивает компании в соответствии со своей методологией, которая до конца не раскрывается, и собственной шкалой. Именно поэтому для корректного сопоставления рейтингов следует обращаться к опубликованным документам на сайте конкретного агентства.