3 февраля 2023

≈ 6 минут

Титульное страхование при ипотеке является добровольным видом защиты от риска потери права собственности на купленную недвижимость. В каких случаях нужна данная страховка, где и как ее оформить, рассказываем в статье.

Что такое титульное страхование недвижимости

— это защита от риска потери права собственности на имущество. Если страхование недвижимости (жилья при ипотеке) защищает сам объект от повреждений, то титульное — только право на его владение.

Существует немало причин, по которым заемщик может лишиться права собственности на купленное жилье. Чаще всего к ним относятся: признание недействительным договора купли-продажи; появление наследников данного объекта; ошибки Росреестра и др.

Поэтому рекомендуется оформлять страховку титула, чтобы в случае потери права собственности страховая компания компенсировала убытки.

Обязательно ли титульное страхование при ипотеке

В ипотечном страховании существует несколько видов страхования. Обязательным является страхование залогового имущества (страховка на квартиру или дом). Остальные виды добровольные — страхование жизни, титула, от потери работы.

Титульное страхование оформляется на усмотрение заемщика. Фактически банк не имеет права требовать данный полис, но по закону может регулировать условия ипотеки исходя из наличия добровольных страховок.

Иными словами, при отсутствии дополнительных страховок банк поднимает процентную ставку (так как риски возрастают). При отказе от страхования титула + 1-2% к ставке.

Чаще всего банки требуют титульное страхование при покупке жилья на вторичном рынке. Если брать ипотеку на новостройку с большой вероятностью такой полис не потребуется, так как риски по новым объектам минимальные.

От чего защищает страхование титула при ипотеке

Страховка титула помогает в тех ситуациях, когда третья сторона выдвигает претензии по поводу данной недвижимости. Это может произойти по разным причинам:

- Подделка документов и подписей сторон, принимающих участие в сделке по ипотеке;

- Нарушение прав несовершеннолетних или недееспособных собственников;

- Если сделка осуществлена одним супругом без согласия другого;

- Продажа жилья лицом, которое не является законным владельцем.

В результате сделка купли-продажи может быть признана недействительной, а заемщик потеряет свое право обладания объектом, а при наличии титульной страховки он получит возмещение.

Сколько стоит титульное страхование ипотеки

Сразу отметим, что стоимость страховки несоизмерима с возможными финансовыми потерями в случае утраты права собственности.

Цена на страхование титула в разных страховых компаниях может сильно отличаться. Чтобы сэкономить на титульном страховании для ипотеки нужно сравнить предложения разных страховых компаний.

Стоимость титульного страхования рассчитывается в индивидуальном порядке и зависит от таких факторов:

- Размер страховой суммы (то есть остаток по ипотеке). Чем дороже стоит недвижимость, тем выше цена полиса.

- Повышающие коэффициенты могут применяться в тех случаях, когда по объекту недвижимости проводилось много сделок, либо у страховой возникают сомнения по поводу права собственности.

- Срок владения имуществом. Как правило, признание сделки недействительной или другие проблемы с объектом происходят в первый год владения. Поэтому на начальном этапе страховка будет самой дорогой, а в последующие годы стоимость снизится.

В среднем страхование титула составляет 0,5-1,5% от стоимости недвижимости. Рассчитать точную стоимость страховки и оформить полис онлайн вы можете на нашем сайте Полис812.

Как выбрать и оформить страховку

Страхование ипотеки предлагают практически все страховые компании, но под ипотечным страхованием подразумевают страхование недвижимости и жизни. Гораздо реже компании занимаются титульным страхованием, поскольку требуется расширенный пакет документов и детальная проверка.

В каких компаниях можно рассчитать стоимость страховки: АльфаСтрахование, ПАРИ, Ингосстрах, Росгосстрах, Ренессанс, Зетта и др.

Как оформить титульное страхование ипотеки

Оформить страховку титула заемщик может отдельно на сайте страховщика, который предложит наиболее выгодное предложение в вашем случае. Для этого нужно зайти на сайт страховой и запросить расчет стоимости.

Затем потребуется собрать пакет документов по требованию компании.

Заключается договор страхования как в офисе компании, так и онлайн (готовый полис в таком случае придет на электронную почту).

Можно поступить проще и оформить комплексную страховку от ПАРИ. Данная компания застрахует недвижимость, жизнь и титул заемщика по самой выгодной цене на рынке.

Список документов для титульного страхования ипотеки

Титульное страхование ипотеки отличается от двух других видов расширенным списком документов, которые потребуются для оформления полиса.

Страховая тщательно проверяет законность приобретения недвижимости и в случае подозрений или высоких рисков может отказать заемщику.

Каждая компания может требовать свой перечень документов, но стандартный будет такой:

- Заявление на страхование;

- Паспорт заемщика;

- Документ на право собственности (договор купли-продажи, дарения, наследства);

- Выписка из ЕГРН;

- Ипотечный договор;

- Оценка рыночной стоимости жилья.

Дополнительно могут потребоваться: техпаспорт, план квартиры, выписка из домовой книги, если продавец преклонного возраста — справка от психиатра.

Часто задаваемые вопросы по теме

Титульное страхование — это защита заемщика от риска утраты права собственности на недвижимость.

На какой срок нужно оформлять титульное страхование ипотеки?

Стандартный срок действия договора страхования – 1 год. Титульное страхование требуется в течение первых трех лет после сделки, затем данный полис оформлять не нужно.

Можно ли отказаться от страхования титула при ипотеке?

Да, поскольку данный вид страхования является добровольным. Но в таком случае банк повысит процентную ставку.

Можно ли сменить компанию для титульного страхования?

Да, заемщик имеет право заключить новый договор страхования в той компании, где более выгодные условия.

в подарок на первую покупку страховки

25 июня 2022

Страхование ипотеки является обязательным для всех заемщиков. В данной статье собрали самые популярные вопросы о страховании ипотеки, которые помогут разобраться в этой теме.

Если вы не нашли ответ на свой вопрос, задайте его в комментариях под статьей.

Какая страховка нужна для ипотеки?

Существует три вида ипотечного страхования: недвижимости (дома или квартиры), титульное (право собственности на недвижимость), жизни заемщика. Первый вид является обязательным по закону и без него нельзя получить ипотеку.

Титульное и жизни — добровольные виды страхования, но при их отсутствии банк имеет право поднять процентную ставку.

Выберите страхование

Нет, заемщик обязан застраховать недвижимость при оформлении ипотеки. Отказаться можно только от страхования права собственности (титульное) и страхования жизни и здоровья. Но при отказе от данных видов страхования банк поднимает ставку.

Выгодно ли отказываться от страхования жизни для ипотеки?

Как отмечалось выше, при отказе от страхования жизни банк повышает ставку по кредиту. У заемщика возникает вопрос, что в таком случае будет выгоднее — платить по повышенной ставке или оформить полис?

В данном случае все индивидуально, поскольку страхование жизни рассчитывается для каждого клиента по определенным тарифам. Например, страховка будет дороже для людей старше 50-60 лет, для лиц, которые имеют хронические заболевания, вредные привычки или опасную работу.

В самых сложных случаях страховка жизни будет обходиться дорого, поэтому иногда повышение ставки немного выгоднее страхования. В большинстве случаев выгоднее оформлять страховку жизни.

Где нужно оформлять страховку?

Оформить страховку можно в офисе любой страховой компании или на сайте страховщика/агрегаторе страховок. Не обязательно покупать страховку напрямую у банка (это выходит дороже).

Главное условие — компания должна быть аккредитована в банке для ипотечного страхования. Список одобренных компаний есть на сайте банка.

Когда нужно оформлять страхование ипотеки?

Страховку нужно оформлять до заключения ипотечного договора. Полис можно оформить онлайн (приходит на почту в течение 5-40 минут), затем распечатать и приложить к остальным документам.

Сколько стоит страхование ипотеки?

Стоимость страховки зависит от разных факторов. Основной — сумма остатка по кредиту. На цену страхования недвижимости влияет год постройки дома, тип недвижимости (квартира или дом) и т.д. На цену страхования жизни влияет профессия, состояние здоровья, пол и возраст заемщика.

Отличается ли цена страховки в страховой и на ПОЛИСе?

На нашем сайте Полис812 страхование ипотеки дешевле, чем на сайтах страховых компаний. Помимо низких тарифов, которые предоставляют наши партнеры, даем дополнительную скидку 5%.

Почему выгоднее страховаться на ПОЛИСе?

Страховки, которые предлагает банк-кредитор гораздо дороже, чем на сайте страховщиков. На Полис812 можно не только сравнить предложения разных страховых компаний без ожидания расчета, но и оформить полис по самой выгодной цене. Убедитесь в этом сами, рассчитав стоимость в несколько кликов с помощью онлайн-калькулятора.

Какую недвижимость можно страховать на ПОЛИСе?

Все зависит от выбранной программы. Некоторые компании принимают на страхование только недвижимость, построенную после 1955, 1960, 1970 годов. На нашем сайте вы можете застраховать даже дом с деревянными перекрытиями, что сделать довольно сложно.

В каких компаниях разрешено страховать ипотеку?

Список компаний, одобренных для страхования ипотеки представлен на сайте банка-кредитора. На Полис812 при выборе банка будут показываться только аккредитованные страховые компании.

Принимают ли банки электронные страховки?

Все банки принимают страховки, оформленные через Полис812. Готовую страховку нужно распечатать на принтере или предоставить в банк электронный вариант.

Где застраховать ипотеку свыше 15 млн. рублей?

Нередко отказы в страховании ипотеки получают заемщики, у которых сумма по кредиту более 15 млн. рублей. Это стандартное ограничение во многих страховых компаниях. На Полис812 вы можете застраховать ипотеку без ограничений по сумме.

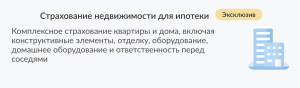

От чего защищает ипотечное страхование квартиры?

Стандартный договор ипотечного страхования должен включать риски повреждения или гибели несущих конструкций квартиры/дома. То есть по данной страховке защищаются только конструктивные элементы.

Можно ли дополнительно застраховать имущество в квартире?

Некоторые компании дополнительно могут включать в ипотечное страхование риски повреждения ремонта, мебели, техники, а также гражданскую ответственность (перед соседями).

Как получить оригинал полиса, оформленного онлайн?

После оформления страховки на сайте, оригинал документа будет выслан на электронную почту. Процесс оформления занимает не более 10 минут, а ожидание страховки не более 40 минут. Полис достаточно распечатать, посещать офис страховой не нужно.

Можно ли оформить полис без номера кредитного договора?

В страховку необходимо вносить номер договора, без него банк может не принять полис. При оформлении страховки запросите номер договора у вашего менеджера по ипотеке.

Можно ли расторгнуть договор ипотечного страхования?

Клиент имеет право расторгнуть договор со страховой компанией. Однако стоит помнить, что условия расторжения договора и возврата денег отличаются. Каждый страховщик имеет свои условия прекращения действия страховки.

Что делать, если в ипотечной страховке ошибка?

Действия в случае ошибок при заполнении договора отличаются в зависимости от выбранной компании. Некоторые компании принимают заявки по электронной почте, а в других придется посетить офис для исправления ошибки.

Может ли компания отказать в страховании ипотеки?

Такая ситуация возможна. Компания может отказаться от страхования ипотеки, где есть большой риск повреждения или уничтожения имущества (деревянный дом, газифицированные дома). Также на страхование реже берутся кредиты с большой суммой.

Сколько действует ипотечная страховка?

Страховой полис оформляется на год, затем его можно продлить в этой же страховой компании или перейти в другую. При продлении на Полис812 не нужно повторно заполнять данные, достаточно выбрать соответствующую опцию в меню.

Что такое титульное страхование

Это страхование от потери статуса собственника по причинам, о которых человек не знал, когда приобретал квартиру. Оно защищает исключительно юридические права — если собственник перестанет быть собственником по независящим от него причинам, страховая выплатит деньги.

Перестать быть владельцем недвижимости можно по разным причинам, смотря как квартира попала к человеку:

- Могут признать недействительным договор купли-продажи квартиры. Например, если при продаже были нарушены права собственников долей или несовершеннолетних владельцев.

- Появились наследники квартиры, о которых раньше не было известно.

- Было отменено решение суда, на основании которого квартира была передана в собственность.

- Регистратор Росреестра ошибся при внесении данных в базу.

Список на самом деле длиннее.

Проблемы могут возникнуть с любым жильём — унаследованным, построенным, купленным и приватизированным. На каждом этапе до регистрации права собственности могут произойти ошибки или быть нарушены права других людей, о которых становится известно позже. Это грозит собственнику потерей прав на недвижимость.

Зачем страховать титул

В реальной жизни сложно проверить прошлое квартиры и её владельцев: там может быть несколько продаж, наследство, приватизация и т. д. Ни один юрист или банк не способны на 100% гарантировать юридическую чистоту квартиры.

На каждом этапе истории жилья могли быть нарушения — сознательные или нет — о которых станет известно через несколько лет, что приведёт к потере права собственности на квартиру. Даже если вы добросовестный приобретатель.

Если вы не уверены в том, что в истории квартиры не было никаких нарушений или неизвестных событий, то страхование титула — самое подходящее решение.

Чем титульное страхование отличается от страхования квартиры

Титульное страхование никак не связано с физическим состоянием самой недвижимости. Квартира может быть в целости и сохранности, а вот права на неё могут оспорить и отобрать.

А при страховании квартиры страхуется её физическое состояние, никак не связанное с документами и правами на саму недвижимость. Такое страхование спасёт, если квартиру затопят или в ней случится пожар.

Когда можно застраховать титул

Это можно сделать в любой момент — и до того, как квартира перешла в собственность, например, при получении кредита в банке, и после этого. Главное — подписать договор страхования до того, как наступил страховой случай.

Обычно титульное страхование — требование банка, который выдаёт кредит на квартиру. В этом случае, как правило, потеря титула страхуется в пользу банка: если договор купли-продажи по какой-то причине признают недействительным, страховая компания вернёт банку невыплаченную часть кредита, а оставшуюся сумму получит собственник, потерявший квартиру. Как правило, компании предлагают в этих случаях комплексное страхование: в одном договоре страхуют и титул, и саму квартиру, и жизнь и здоровье собственника.

Но можно застраховать титул и самому, если вы сомневаетесь в юридической чистоте квартиры.

Как застраховать титул

Если застраховать титул требует банк, он же и обозначит условия и даст список страховых компаний, в которых это можно сделать.

Если вы решили застраховать титул сами, изучите разные предложения. Обращайте внимание не только на размер страховой премии, но и на другие условия: снижается ли размер премии в следующие годы, какие случаи не признаются страховыми, участвует ли страховая в суде, если с квартирой возникают проблемы.

Какие документы понадобятся

У каждой страховой свои требования к документам, в зависимости от того, насколько детально их специалисты проверяют каждую квартиру.

Помимо паспорта, анкеты и кредитного договора у вас попросят документы на недвижимость. Обычно в этот список входят:

- свежая выписка из Единого государственного реестра недвижимости (ЕГРН). Степень свежести выписки определяет сама страховая, но обычно это 30 дней;

- договор купли-продажи квартиры или другой документ, по которому квартира перешла в собственность. Это может быть договор дарения, свидетельство о праве на наследство, договор мены и т. д.;

- технические документы на квартиру: технический паспорт, поэтажный план, экспликация или т. д. В разных регионах они могут называться по-разному. Такие документы тоже имеют свой срок действия, поэтому требования к ним лучше уточнить в страховой;

- отчёт об оценке рыночной стоимости недвижимости. Если титульное страхование — часть комплексного ипотечного страхования, то отчёт об оценке уже есть, и заказывать его дополнительно не нужно;

- выписка из домовой книги;

- финансовый лицевой счёт или карточка учёта собственника.

В зависимости от особенностей сделки, по которой квартира перешла в собственность, страховая может попросить и другие документы: например, согласие супруга на сделку, если квартиру продавал один из них, разрешение органов опеки и попечительства, если в сделке участвовал несовершеннолетний, или справку из психоневрологического диспансера, если продавец квартиры — пожилой человек.

Сколько стоит титульное страхование

Страховая компания определяет размер страховой премии в процентах от суммы страхования. Обычно это от 0,13 до 0,3% от страховой суммы. Часто тариф зависит и от прошлого квартиры, и от того, какой год страхования подряд пошёл. Чем короче история квартиры, тем тариф меньше, а в первые годы страхования тариф больше, чем в последующие.

Окончательный размер премии скажут только после изучения документов на квартиру: страховая смотрит на историю недвижимости и может применить повышающий коэффициент, если сочтёт, что риски в данном случае выше. Например, если квартира часто и много раз продавалась.

Что признаётся страховым случаем?

Все страховые компании описывают эти случаи прямо в договорах, поэтому внимательно читайте, в каких именно ситуациях и на что вы сможете рассчитывать.

Вот список распространённых причин, из-за которых сделку могут признать недействительной (но он неполный):

- сделку провёл несовершеннолетний от 14 до 18 лет без согласия родителя или попечителя;

- сделку провели без согласия супруга;

- сделку совершил ограниченно дееспособный человек без согласия своего попечителя;

- сделку заключил человек в состоянии, когда он не понимал значение своих действий;

- сделку совершили под влиянием заблуждения, обмана, насилия, угрозы или каких-то неблагоприятных обстоятельств;

- сделку совершил человек, который не имел на это полномочий или превысил свои полномочия, например, у представителя продавца закончился срок доверенности, или его доверенность и вовсе не давала право продавать квартиру;

- по основаниям, описанным в Федеральном законе «О несостоятельности (банкротстве)». Например, если за 1 год до подачи заявления на банкротство человек продал квартиру по сильно заниженной цене.

Кроме недействительных сделок, титульное страхование покрывает и другие риски, например, такие:

- права покупателя перешли человеку, владеющему долей в квартире, так как при продаже было нарушено его преимущественное право покупки;

- сделка была недействительной, потому что её заключил недееспособный человек.

Многие страховые компании готовы застраховать не только полную потерю статуса собственника, но и его ограничения. Например, если после покупки квартиры появился человек, имеющий право жить в ней. Право собственности не теряется, но сильно ограничивается.

Страховым случай признаётся после вступления в силу решения суда о признании сделки недействительной.

От чего титульное страхование не поможет

Страховые компании сами перечисляют случаи, которые не признаются страховыми. Посмотрите перечень нестраховых случаев каждой компании и оцените, у какого предложения самый большой охват. При выборе страховой стоит обращать внимание не только на размер страховой премии, но и на ситуации, в которых страховая вам попросту не заплатит.

Вот, например, случаи, которые обычно не считаются страховыми:

- если собственник сам продал или подарил недвижимость, то есть добровольно отказался от статуса. Передумать не получится;

- если банк забрал квартиру или другие кредиторы требуют забрать квартиру за долги;

- в случае конфискации, реквизиции или изъятия недвижимости по решению государственных или муниципальных органов;

- если квартиру забрали из-за того, что собственник её плохо содержал (в законе это называется «бесхозяйственно»);

- если выяснится, что собственник приобрёл недвижимость при помощи обмана, насилия или угроз;

- если собственник совершил преступление, из-за которого он лишился права собственности на квартиру;

- если собственник самовольно сделал переустройство или перепланировку квартиры и т. д.

Полный перечень таких ситуаций можно узнать только из конкретного договора со страховой, но их примерные списки есть на сайтах или в общих правилах страхования некоторых компаний: ВСК, Росгосстрах, Ресо-Страхование.

На какую сумму можно застраховать титул

Эта сумма зависит от ситуации и от требований банка, если вы берёте кредит. Минимальная сумма в этом случае — размер невыплаченного кредита, поэтому если вы заключаете договор страхования на 12 месяцев ежегодно, то на следующий год страховая сумма, то есть сумма, которую вам выплатят при страховом случае, может уменьшаться.

Сумма страховки не бывает больше рыночной стоимости квартиры. Если вы покупали квартиру без участия банка и решили застраховать титул добровольно и только в свою пользу, то разумнее всего страховать на цену квартиры.

Какие выплаты можно получить в страховом случае

Если страховой случай всё же произошёл, то максимум, на который можно рассчитывать, — возмещение цены квартиры. А если квартира куплена в кредит, то часть денег пойдёт банку на погашение оставшейся суммы долга.

Остальные расходы страховая компенсировать не станет, обычно это закрепляется прямо в договоре. Так, не возмещаются:

Стоит ли страховать титул

Титул точно стоит страховать в двух случаях:

1) если вы взяли кредит на покупку квартиры;

2) если вы не уверены в чистоте предыдущих сделок.

В этих ситуациях вы не только снижаете риск остаться без квартиры и денег, но и получаете юридическую помощь: страховые компании, как правило, участвуют в судебных спорах на стороне пострадавшего.

Коротко о страховании титула:

- Страхование титула — это страхование от потери права собственности.

- При страховании имущества вы страхуете квартиру физически, а титульное страхование защищает право собственности юридически.

- Существуют случаи, которые не признаются страховыми. При выборе страховой компании внимательно изучите их.

- Размер страховой премии может зависеть от истории квартиры.

- При страховом случае можно получить только стоимость квартиры. Судебные расходы и моральный ущерб не возмещаются.

Титульное страхование является одной из разновидностей страховки, оформляемой в ходе получения ипотечного кредита. Цель заключения договора со страховой компанией выступает защита интересов кредитора и заемщика в случае признания сделки по покупке недвижимого имущества в ипотеку недействительной.Особенности отечественного рынка недвижимости, например, широкое распространение разнообразных мошеннических схем, делают титульное страхование по ипотеке востребованной в сегодняшних условиях услугой. Поэтому подобный продукт входит в предложение большинства наиболее известных и популярных российских страховых компаний.

Особенности титульного страхования

Сколько стоит титул в ипотечном страховании

На что обратить внимание при оформлении страховки

Необходимые документы для оформления

Под титулом обычно понимается право собственности на движимое или недвижимое имущество, документально и законно подтвержденное владельцем. Этот термин дал название рассматриваемому виду страховой услуги, что вполне логично, если учесть характер страхования.

Наличие страховки титула гарантирует покупателю, возмещение понесенного им ущерба в случае, если права на приобретаемую в ходе сделки ипотечного кредитования недвижимость будут признаны недействительными. В качестве объектов страхования в данном случае выступают права собственности на любые виды недвижимого имущества – как жилого (квартира, частный дом, комната, доли во всех перечисленных объектах), так и коммерческого, хозяйственного или промышленного (офисы, склады, гаражи, бани и т.д.)

Особенности титульного страхования

Главной характерной чертой титульного страхования выступает узкая специализация данного вида страховки. Она предусматривает защиту заемщика и кредитора от одного конкретного риска, связанного с потерей прав собственности на приобретенную недвижимость. Поэтому в договор с СК не включаются такие страховые случаи, как физическое уничтожение объекта, реконструкция или изменение его конструктивных особенностей и другие подобные риски. Вместе с тем, на практике достаточно часто оформляется комплексный полис, предусматривающий страховку титула в качестве одного из множества страховых рисков.

Другими серьезными особенностями страхования титула выступают:

- добровольный характер. Несмотря на то, что некоторые банки настаивают на оформлении титульной страховки, данное требование не входит в число обязательных в соответствии с положениями №102-ФЗ и Гражданского кодекса;

- частое применение при приобретении в ипотеку коммерческой недвижимости. Для подобных сделок, особенно в том случае, когда в качестве покупателя и заемщика выступает юридическое лицо, оформление титульной страховки происходит практически всегда;

- большая длительность договора страхования. До недавнего времени стандартный срок действия полиса составлял не более 3-х лет. Однако, изменения в законодательстве привели к возможности заключать соглашения с заемщиком продолжительностью до 10-лет. Страховка титула является сопутствующим мероприятием по отношению к ипотеке, нередко заключающейся на 20-30 лет, поэтому многие клиенты предпочитают оформлять полис с максимальным сроком действия;

- выгода для обеих сторон ипотечного контракта. Два других вида страхования при ипотеке – имущества и здоровья заемщика – наиболее выгодны банковской организации, чем ее клиенту. В отличие от них, страховка титула одинаково эффективно защищает и кредитора, и покупателя недвижимости, что нередко становится решающим аргументом в пользу оформления полиса.

Существенной особенностью титульного страхования выступает наличие пяти основных причин, которые выступают основанием для признания сделки по приобретению недвижимости в ипотеку недействительной. К ним относятся:

- подделка и фальсификация документов и подписей сторон, осуществляющих куплю-продажу объекта недвижимого имущества;

- нарушение законных прав владельцев, являющихся несовершеннолетними или недееспособными;

- заключение сделки с физическим или юридическим лицом, которое не является законным собственником объекта;

- нарушения при проведении приватизации приобретаемой в ипотеку недвижимости;

- юридические нарушения при оформлении и осуществлении сделки.

Риски утраты титула

Страховой случай, предусмотренный страховкой титула, наступает в результате действий третьей стороны, чьи интересы были ущемлены в ходе совершения сделки купли-продажи объекта недвижимости. Как правило, речь в подобной ситуации идет о судебном иске одного из двух типов – виндикационном или о признании сделки недействительной.

Виндикационный иск

Под виндикационным иском понимается истребование недвижимого имущества из незаконного пользования. Возможность подобного обращения в судебные органы предоставляется только законным владельцам, способным доказать собственные права на недвижимость. Фактически, рассмотрение доказательств этого и становится предметом судебного разбирательства.

От заемщика в подобной ситуации практически ничего не зависит. Главное для получения страховки – подтвердить статус добросовестного покупателя, не знавшего о том, что другая сторона сделки не является законным владельцем. Также крайне важно доказать возмездный характер купли-продажи, для осуществления которой использовались как заемные средства банка по ипотечному кредиту, так и собственные деньги.

Установленный законодательством срок исковой давности по виндикационным искам – 3 года. Учитывая данный факт, становится понятным, почему при осуществлении сделок с имуществом, находящимся в собственности дольше указанного срока, титульное страхование применяется заметно реже.

Иск о признании совершенной сделки с недвижимостью ничтожной

Наиболее часто подовом для подачи подобного иска выступает нарушение законных прав владельцев недвижимости, являющихся недееспособными или несовершеннолетними. Для таких сделок законодательством предусмотрен особый порядок осуществления, предполагающий обязательное получение разрешения органов опеки.

Реальная судебная практика формируется таким образом, что вероятность вердикта судьи, признающего сделку ничтожной, крайне велика. Поэтому оформление титульного страхования при покупке объекта недвижимости, среди владельцев которой числятся указанные выше категории собственников, является грамотным и взвешенным решением. Оно позволит гарантировать защиту интересов ипотечного заемщика при неблагоприятном развитии событий. Важно отметить, что срок давности для рассматриваемого типа исков также установлен на уровне 3-х лет.

Сколько стоит титул в ипотечном страховании

В процессе принятия решения об оформлении титульной страховки одним из важных аргументов за или против выступает стоимость полиса. Формирование цены страховки происходит с учетом нескольких ключевых параметров, к числу которых относятся:

- продолжительность действия страхового полиса;

- примерная стоимость приобретаемого при помощи ипотечного кредита объекта недвижимости;

- функциональное назначение недвижимого имущества (жилое, промышленное, коммерческое или хозяйственное);

- статус заемщика, в качестве которого могут выступать как организации, так и частные лица;

- параметры заключенного с банком договора ипотечного кредитования;

- прогнозируемый уровень риска;

- длительность пребывания недвижимости в собственности продавца и т.д.

В настоящее время стандартный уровень тарифов по страховке титула находится в пределах 0,3-1,5%. Важно отметить, что при расчете стоимости оформления полиса указанная ставка умножается не на рыночную стоимость недвижимости, а на размер ипотечного кредита.

На что обратить внимание при оформлении страховки

Титульное страхование заслуженно считается сложной в юридическом плане сделкой. Поэтому при подготовке и подписании документов следует крайне внимательно относится к их содержанию. Оптимальным решением, позволяющим исключить возможные проблемы в будущем, является привлечение квалифицированных юристов, специализирующихся на данном виде страхования.

В любом случае, при оформлении полиса необходимо обращать пристальное внимание на несколько основополагающих моментов, в числе которых:

- продолжительность договора. Составляет от 1 до 10 лет. В большинстве случаев выгоднее совершать более длительную сделку, особенно учитывая тот факт, что ипотека также практически всегда заключается на серьезный срок;

- распределение выплат по годам. Как правило, более крупные выплаты по договору страхования предусматриваются в первые годы действия полиса. Такой подход выгоден страховым компаниям, поэтому в интересах заемщика более равномерное разделение платежей по календарным периодам;

- формула расчета страховой суммы. Главное требование – привязка величины возможного возмещения при наступлении страхового случая к реальной стоимости объекта недвижимости;

- четкая формулировка страхуемого риска. Одним из наиболее частых оснований для отказа в выплате возмещения страховые компании используют непризнание факта наступления страхового случая. Избежать подобной ситуации достаточно просто – необходимо четко определить все возможные страховые случаи.

Учет каждого из перечисленных параметров в процессе подготовки и подписания договора о титульном страховании объекта недвижимого имущества позволит сделать полис эффективным средством защиты интересов ипотечного заемщика при получении кредита. Важно отметить, что сравнительно небольшая стоимость страховки титула делает эту услугу крайне привлекательной для всех участников сделки – и для заемщика, и для банковского учреждения. Серьезная заинтересованность в оформлении полиса титульного страхования приводит к тому, что практически всегда удается подобрать такие условия осуществления сделки, которые устраивают и выгодны для обеих сторон.

Необходимые документы для оформления

При оформлении страховки титула ипотечный заемщик формирует и предоставляет в страховую компанию следующий набор документов:

- от покупателя – паспорт (для физлица) или комплект уставной и регистрационной документации (для организаций);

- от продавца – аналогичные документы, а также документы, подтверждающие его дееспособность;

- правоустанавливающие документы, в качестве которых выступают: выписка из ЕГРН, завещание или другая документация о наследовании недвижимости, свидетельство о госрегистрации прав собственности, договор дарения, обмена или купли-продажи и т.д.;

- техпаспорт или другие документы о характеристиках недвижимого имущества;

- экспертное заключение о рыночной стоимости объекта, полученное в процессе оформления ипотечного договора с банком;

- договор о предоставлении ипотечного кредита, в рамках подготовки которого происходит титульное страхование недвижимости.

Страховка титула предусматривает защиту от признания сделки по приобретению недвижимости в ипотеку недействительной. Подобное решение принимается судебными органами и может быть вызвано следующими причинами:

- подделкой документов, оформленных при осуществлении сделки, и подписей участвующих в ней сторон;

- нарушение прав собственников, в качестве которых выступают лица, являющиеся несовершеннолетними или недееспособными;

- совершение сделок с лицом, которое не является законным владельцем;

- нарушения, допущенные при приватизации объекта;

- нарушения в процессе оформления и совершения сделки купли-продажи.

Можно ли отказаться от титула при ипотеке?

С точки зрения отечественного законодательства титульное страхование является добровольным. Вместе с тем, банковские организации имеют право самостоятельно определять условия предоставления услуг ипотечного кредитования.

Как следствие – клиент имеет полное право отказаться от титула. Обычно в подобной ситуации банк либо отказывает в выдаче ипотеки, либо заметно повышается процентную ставку. Поэтому в большинстве случаев целесообразно идти на условия финансовой организации. Тем более, что страховка титула является крайне выгодной для самого заемщика, защищая его от весьма неприятных в финансовом плане и при этом вполне реальных последствий.

Когда полис может не сработать?

Страховые компании нередко отказывают в выплате возмещения при наступлении страхового случая. Основанием для подобного решения в большинстве случаев выступают:

- невыполнение ипотечным заемщиком обязательств, предусмотренных договором, заключенным с СК. Чаще всего, речь идет о несвоевременной оплате или полной невыплате страховых взносов;

- обстоятельства форс-мажорного характера, указанные в договоре, например, утрата титула во время военных действий или в результате конфискации недвижимости государством;

- использование застрахованного объекта недвижимости не по назначению или с нарушением условий эксплуатации;

- продажа, обмен или дарение заложенного имущества третьим лицам и другие подобные действия страхователя.

Титульное страхование – это страхование финансового риска, связанного с потерей права собственности или его ограничением в части владения (распоряжения, пользования). Данный вид страхования призван защитить добросовестного покупателя недвижимости от риска потерять право собственности на нее. Право собственности на объект недвижимости может прекратиться из-за признания недействительной сделки, на основании которой лицо приобрело имущество, или из-за неустранимых ошибок при оформлении правоустанавливающих документов. Таким образом, страхуется риск потери права собственности из-за «дефекта титула», под которым подразумевается документ, удостоверяющий это право собственности (договор купли-продажи).

Что не относится к страховым случаям

К страховым случаям при заключении договора титульного страхования не относится утрата права собственности на недвижимое имущество, наступившая вследствие:

- совершения страхователем преступления, находящегося в прямой причинной связи с прекращением, ограничением (обременением) права собственности на застрахованное недвижимое имущество;

- обращения взыскания на застрахованное недвижимое имущество на основании судебного решения;

- признания судом страхователя недобросовестным приобретателем застрахованного недвижимого имущества;

- неуплаты страхователем необходимых сборов или налогов при оформлении и регистрации права собственности на застрахованное недвижимое имущество.

Недействительная сделка

По общему правилу, в силу п. 1 ст. 166 Гражданского кодекса Российской Федерации (далее – ГК РФ) сделка недействительна по основаниям, установленным законом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

Согласно п. 2 ст. 168 ГК РФ сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки.

Таким образом, сделка купли-продажи недвижимого имущества считается ничтожной, если она заключена с нарушениями закона, например, в случаях, когда:

- сделка совершена с целью, противной основам правопорядка и нравственности (ст. 169 ГК РФ);

- сделка заключена с недееспособным лицом (ст. 171 ГК РФ);

- сделка заключена с малолетним, т.е. с лицами до 14 лет (ст. 172 ГК РФ);

- сделка притворна, т.е. прикрывает собой другую сделку (ст. 170 ГК РФ);

- сделка совершена с имуществом, распоряжение которым законодательно запрещено или ограничено, в том числе продажа имущества должником или юридическим лицом – банкротом (ст. 174.1 ГК РФ).

В соответствии с п. 1 ст. 181 ГК РФ срок исковой давности по требованиям о применении последствий недействительности ничтожной сделки и о признании такой сделки недействительной (п. 3 ст. 166 ГК РФ) составляет три года. Течение срока исковой давности по указанным требованиям начинается со дня, когда началось исполнение ничтожной сделки, а в случае предъявления иска лицом, не являющимся стороной сделки, со дня, когда это лицо узнало или должно было узнать о начале ее исполнения. При этом срок исковой давности для лица, не являющегося стороной сделки, во всяком случае не может превышать десять лет со дня начала исполнения сделки.

На какой срок заключают договор титульного страхования

Исходя из вышеизложенного, а также учитывая срок исковой давности по требованиям о применении последствий недействительности ничтожной сделки и о признании такой сделки недействительной, договор титульного страхования, по общему правилу, заключается на срок от трех до десяти лет.

Однако стоит отметить, что вышеуказанный срок страхования законодательно не определен и, следовательно, устанавливается страховщиком самостоятельно, исходя из условий договора страхования.

Согласно п. 1, 2 ст. 31 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке) залогодатель обязан застраховать имущество, заложенное по договору ипотеки. Страхование осуществляется в соответствии с условиями договора ипотеки и законом.

По общему правилу, в силу пп. 1 п. 1 ст. 343 ГК РФ обеспеченное залогом имущество страхуется от рисков утраты и повреждения.

Закон об ипотеке не устанавливает предельный срок страхования предмета ипотеки, в связи с этим срок, на который может быть застраховано имущество, являющееся предметом ипотеки, определяется договором страхования.

Заключение договора титульного страхования не является существенным условием договора об ипотеке, однако в соответствии с п. 4 ст. 421 ГК РФ такое условие может быть предусмотрено в самом договоре.

Титульное страхование при рефинасировании ипотеки

При этом, по общему правилу, под рефинансированием понимается получение в банке нового кредита для погашения уже имеющегося кредита (полностью или частично).

Под рефинансированием ипотечного кредитования понимается его погашение заемщиком за счет кредита, предоставленного другим банком или банком, в котором первоначально была взята ипотека, в результате чего заемщик становится должником нового банка или остается должником первоначального банка на более выгодных для себя условиях. Поскольку рефинансирование ипотеки – это своего рода заключение нового договора ипотеки, все заключенные в обеспечение исполнения предыдущего договора об ипотеке договоры страхования прекращают свое действие, и при этом заемщику необходимо будет заключать новые договоры страхования в силу п. 1, 2 ст. 31 Закона об ипотеке.

Выводы

На основании вышеизложенного применительно к рассматриваемому вопросу можно сделать следующие выводы.

1. Заключение договора титульного страхования не является существенным условием договора об ипотеке, однако банк среди обязанностей заемщика может предусмотреть заключение договора титульного страхования.

2. В конкретном случае срок исковой давности по требованиям о применении последствий недействительности ничтожной сделки и о признании такой сделки недействительной начинает течь с момента возникновения права собственности на объект недвижимости, т.е. с 2019 года. Таким образом, риск утраты права собственности актуален до 2022 года, а в случае, если такие требования предъявлены третьим лицом, не являющимся стороной сделки, вероятность его наступления сохраняется до 2029 года.

3. Если заключение договора титульного страхования предусмотрено банком в качестве обязательного условия для проведения процедуры рефинансирования ипотеки, заемщик обязан будет его заключить, вне зависимости от степени вероятности риска утраты права собственности на предмет ипотеки.

Страхование титула при покупке квартиры в ипотеку — не прихоть банка, а важный инструмент защиты интересов кредитора и заемщика. Но практика показывает, что российские граждане крайне слабо представляют, что такое «титул» и что он дает, кроме лишних расходов.

Титульное страхование — это законное право собственности на имущество, имеющее документарную юридическую основу.

Что такое страхование титула при ипотеке?

Это страхование от событий, произошедших в прошлом, последствия которых могут отразиться в будущем. Например, оно позволяет покупателям недвижимости рассчитывать на возмещение понесенных убытков в случае расторжения судом договора купли-продажи недвижимости.

Страхование титула — это защита от утраты права собственности на объект недвижимости.

Страхование титула при ипотеке обеспечивает возмещение убытков кредитора (банка) в случае, если заемщик потеряет право собственности на объект недвижимости, находящийся в залоге. В то же время, страховать титул при ипотеке можно не только в пользу кредитора, но и в свою пользу (оформив это отдельным полисом). Одна из важнейших особенностей титульного страхования — событие, которое может стать причиной наступления страхового случая, нередко происходит до того, как заключается договор страхования. То есть страховке фактически подлежит прошлое приобретаемой квартиры.

Обязательно ли страхование титула при ипотеке?

Ни один банк и ни одно агентство недвижимости не в состоянии проследить полную историю квартиры на вторичном рынке, и выявить всех возможных претендентов на эту собственность. Именно поэтому риск утраты титула существует при любой сделке.

За что же, в таком случае, берут деньги риэлторы и банковские юристы? А за то, что устанавливают подлинность предоставленных документов по сделке, проверяют указанные в них данные — например, что приватизация оформлена на имя Марьи Ивановны Петровой, а не Ивана Кузьмича Сидорова, что в квартире прописано два, а не четыре человека, и так далее. Но выяснить, нет ли среди собственников профессиональных мошенников, нет ли в числе наследников несовершеннолетних, чьи права каким-то образом ущемили, попросту невозможно за те сроки, что даются на подготовку ипотечной сделки.

Риск утраты права собственности при покупке недвижимости на вторичном рынке существует всегда. Давайте рассмотрим подробнее, что же происходит в результате наступления страхового случая.

Риски утраты права собственности

Наступление страхового случая в отношении права собственность на недвижимости обычно выглядит как оспаривание этого права третьим лицом, причем оспаривание не на словах, а в форме судебного иска. Юристы делят подобные иски на два типа: виндикационный и о признании сделки ничтожной (недействительной).

Представляет собой истребование недвижимости из чужого незаконного использования. Подать его может только законный собственник, способный доказать свои права.

В этом случае для заемщика самое главное — доказать, что он является добросовестным приобретателем. И на момент сделки ему не было известно о существовании иного собственника, чем фактический продавец, а также что недвижимость приобретена не безвозмездно, а с использованием личных и заемных средств.

И самый главный момент, который от заемщика не зависит, но который обязан установить суд — имел ли фактический продавец законное право на осуществление сделки, или же истец был лишен своего имущества помимо воли.

Пример виндикационного иска

Классический пример виндикационного иска — пьющий родственник отказался от своей доли квартиры в пользу брата, который выставил квартиру на продажу. А затем, проспавшись, заявил, что не руководил своими действиями, от доли отказываться не собирается и требует «вернуть все как было». Самое неприятное, что суд может стать на сторону «алконавта», если в момент совершения нотариальных действий об отказе им от своих прав не было проведено медицинское освидетельствование (а также в ряде других случаев).

По закону, срок исковой давности по виндикационному иску составляет 3 года с момента, когда собственник узнал или мог узнать о выбытии имущества из его «владения». Вот почему риэлторы так не любят сделки с квартирами, находящимися в собственности менее 3-х лет, а банкиры категорически настаивают на страховании титула.

Иск о признании сделки недействительной

Согласно Гражданскому кодексу РФ, сделка по купле-продаже недвижимого имущества может быть признана недействительной в связи с мошенничеством, нарушением прав несовершеннолетних, наследников, а также по ряду других причин.

Классический пример иска: ребенок, родившийся в 1993 году, не был включен в число участников приватизации по причине несовершеннолетия. Но с 1994 года несовершеннолетние получили по закону право на участие в приватизации. Этот закон имеет обратную силу. И если квартира в 2012 году была продана, никто не мешает обойденному члену семьи подать иск о признании сделки недействительной на том основании, что его права на приватизацию были нарушены, что он не был поставлен в известность о возможности приобрести долю в собственности, и теперь требует восстановления в правах.

Постановление Конституционного суда № 6-п от 23.04. 2003 г. уточняет, что иск о признании сделки недействительной не может быть предъявлен, если суд признал ответчиков добросовестными приобретателями. Кроме того, по данному типу иска может оспариваться только самая первая сделка с «нехорошей квартирой». То есть, если вновь объявившийся собственник выдвигает претензию к человеку, перекупившему жилплощадь, используются положения виндикационного иска.

Срок исковой давности по искам о признании сделки недействительной также составляет 3 года с момента заключения сделки.

Ипотечная квартира – на что мы имеем право?

Стоимость страхования титула при ипотеке полностью оправдывается экономией средств и нервов при возникновении страхового случая. Грамотные заемщики знают о существовании Закона «О государственной регистрации прав на недвижимое имущество и сделок с ним». Credits.ru напоминает: статья 31.1 этого закона устанавливает право на получение однократной компенсации при утрате права собственности на жилье.

Что же можно посоветовать заемщикам? Только одно: страхуйтесь! Причем на полную стоимость приобретенной квартиры — иначе получится по принципу «скупой платит дважды». В настоящее время это самый надежный способ минимизировать риски утрата права собственности на предмет ипотеки. Не стоит даже гипотетически подводить себя к ситуации, когда вы потеряете «все, что было нажито непосильным трудом», и при этом останетесь с непогашенным ипотечным долгом. В то время как при наличии страхового полиса выплату банку в размере невыплаченного остатка долга и процентов по кредиту произведет страховая компания. Страхование титула на полную стоимость позволит не только погасить кредит перед банком, но и вернуть ваши собственные средства, вложенные в покупку недвижимости.

Вместо эпилога

Учитывая вышеизложенное, страхование титула на полный срок кредитования является не только оправданным, но и необходимым. В качестве последнего аргумента, напомним, что «в случае чего» представители страховой компании окажут вам квалифицированную юридическую помощь — в том числе и при отстаивании ваших интересов в суде. Это не альтруизм — расчет: страховая компания не заинтересована в осуществлении страховой выплаты, поэтому приложит все усилия для отстаивания интересов заемщика.

Для чего нужно ипотечное страхование?

При покупке квартиры в ипотеку страхование обеспечивает безопасность сделки как для заемщика, так и для банка. Между заемщиком и страховой компанией заключается договор, который гарантирует, что, если заемщик по объективным причинам не сможет выплачивать кредит, долг перед банком будет компенсирован страховкой. Как правило, стоимость страховки включается в ежемесячный платеж, который выплачивает заемщик.

Какие преимущества дает ипотечное страхование?

Заемщик со страховкой может рассчитывать на более низкую процентную ставку или снижение суммы первоначального взноса. Кроме того, он получит дополнительные гарантии от непредвиденных ситуаций для себя и своей семьи.

Банк также заинтересован в ипотечном страховании, потому что оно снижает риски невыплаты кредита.

Какие виды страхования обязательны, а какие добровольны?

Страхование приобретаемой в ипотеку недвижимости является обязательным. Это нужно для того, чтобы в случае ЧП заемщик не остался без дома и с долгом по ипотеке. Условия, при которых долговые обязательства берет на себя страховая компания, прописываются в договоре индивидуально.

Остальные виды страхования, например, страхование жизни и здоровья или страхование титула, являются добровольными.

Обязан ли я страховать недвижимость в строящемся доме?

Оформить страховку на еще не построенную квартиру нельзя. Банк может потребовать документы, подтверждающие страхование имущества только после сдачи дома в эксплуатацию и подписания акта приема-передачи.

В каких случаях защищает страхование недвижимости?

К самым распространённым случаям страхования недвижимости относятся:

- Пожары;

- Стихийные бедствия (наводнения, землетрясения);

- Взрывы бытового газа, затопление и другие аварии в инженерных коммуникациях;

- Хулиганство, вандализм.

В случае, если произойдет одна из ситуаций, описанных в договоре страхования, компания полностью компенсирует убытки.

Что такое страхование жизни и здоровья?

Страхование жизни и здоровья позволяет заемщику или его наследникам при наступлении страхового случая (например, болезни), избежать непосильных платежей по кредиту, а банк защищает от риска потерять средства. Обычно страховыми считаются такие случаи, как:

- временная потеря трудоспособности, связанная с болезнью;

- постоянная потеря трудоспособностии из-за инвалидности или тяжелой болезни;

- смерть заемщика.

Как и в случае с обязательным страхованием, перечень пунктов в договоре страхования жизни и здоровья очень индивидуален. При его составлении учитывается множество факторов — от состояния здоровья заемщика до его хобби.

Что такое страхование от утраты титула и в каких ситуациях стоит его приобретать?

Страховка от утраты титула обезопасит в ряде ситуаций, при которых ваше право собственности может быть оспорено предыдущими владельцами в суде.

Если собственник был незаконно лишен своего статуса, он может подать виндикационный иск в суд. Например: пьющий родственник отказался от своей доли в собственности на квартиру в пользу брата, и последний решил продать квартиру. Но придя в себя, первый заявил, что не отвечал за свои действия, от доли не отказывается и против продажи протестует. Срок давности по таким искам составляет 3 года.

Также случается, что новый владелец недвижимости обвиняется в оформлении купли-продажи жилья с признаками мошенничества, нарушением прав несовершеннолетних или наследников предыдущего владельца (продавца). В таком случае в суд может быть подан иск о признании сделки ничтожной.

В каких случаях имеет смысл оформлять страхование от утраты титула?

Страховка от утраты титула приобретается редко. Но если вы, например, покупаете квартиру на вторичном рынке у собственника, который владеет ею меньше 3 лет, возможно, стоит переплатить небольшую сумму и быть уверенным, что вам не придется платить за жилье, право на которое может отобрать суд.