Выдачу кредитов по программе «Сельская ипотека» могут приостанавливать

Программа «Сельская ипотека» работает уже несколько лет. Но получится ли взять ипотеку под 3% или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Например, в августе 2023 года банки приостановили прием заявок по программе «Сельской ипотеки». Такое решение приняли повышения ключевой ставки до 12% в середине августа. В октябре 2023 по этой программе вновь стали выдавать кредиты.

Если планируете взять кредит, рекомендуем прямо перед подачей заявки уточнить текущий статус программы в своем банке.

Построить или купить дом по льготной программе «Сельская ипотека» со ставкой до 3% теперь можно с большей суммой заемных денег.

Правительство увеличило максимальный размер льготного кредита для регионов в два раза — до 6 млн рублей. Эту сумму можно взять в банке на строительство или покупку жилья, а сам дом может стоить и дороже.

Раньше было два лимита:

Теперь он один для всех субъектов — 6 млн рублей. Ставка не изменилась и составляет от 0,1 до 3%.

Кто может взять кредит

Единственное требование к заемщику — гражданство РФ. Возраст, семейное положение и наличие детей не имеет значения. Платежеспособность банк оценивает при рассмотрении заявки.

На каких условиях дают сельскую ипотеку в 2023 году

Программа «Сельская ипотека» действует с 2020 года. Она несколько раз менялась. Основные условия сейчас такие:

Как взять сельскую ипотеку

В программе участвуют несколько банков. Но фактически в июле 2023 года на федеральном уровне сельскую ипотеку выдает только «Россельхозбанк». Периодически прием заявок открывают и другие банки, пока есть выделенные деньги, — нужно проверять на их сайтах.

Рады видеть Вас на страницах нашего сайта www.selskaya-ipoteka.com. Это неофициальный сайт программы «Сельская ипотека». Он создан профессиональными участниками рынка ипотеки и недвижимости с целью популяризации льготной программы кредитования под 3 процента на жилье в сельской местности.

Здесь вы найдете полную информацию об условиях получения и требованиях по сельской ипотеке в 2023 году. Условия и требования банков к заемщику. Актуальные процентные ставки на сегодня. Онлайн-калькулятор сельской ипотеки, с возможностью подать заявку сразу в несколько банков. Ответы на частые вопросы о программе. Информацию как оформить сельскую ипотеку в 2023 году, а также последние новости и отзывы тех, кому ее дали.

Для вашего удобства вся информация на сайте разделена на соответствующие рубрики. Благодаря этому, вы можете оперативно получить ответ по нужному вопросу.

Условия и требования в 2023 году

Сельская ипотека под 3 процента от Минсельхоза – это льготная программа ипотечного кредитования. Суть программы – дать возможность гражданам РФ приобрести жилье в сельской местности с помощью ипотеки по ставке не выше 3 процентов годовых с целью оживить сельские населенные пункты, увеличить численность жителей на селе и повысить качество их жизни. Подробнее про условия получения, требования к дому и участнику программы вы можете почитать ниже.

Банки

В данном разделе вы можете найти банки, дающие сельскую ипотеку в 2023 году. Мы подробно разобрали условия получения, требования к заемщику, процентные ставки по сельской ипотеке в Россельхозбанке, Сбербанке и других банках, которые дают льготную ипотеку в 2023 году.

Список областей в 2023 году

Ключевое условие сельской ипотеки – это необходимость приобрести недвижимость в сельских населенных пунктах и агломерациях до 30 тысяч жителей. Перечень таких населенных пунктов утверждается в каждом регионе местными органами власти или уполномоченным органом субъекта РФ. Ниже вы можете найти список областей под сельскую ипотеку с подробным перечнем районов и сельских населенных пунктов, которые подходят под сельскую ипотеку в 2023 году в каждом из субъектов России. Сельская ипотека в Москве, Московской области и в Санкт-Петербурге не работает.

Калькулятор

Наш онлайн-калькулятор сельской ипотеки позволяет не только сделать расчет ежемесячного платежа, но и покажет переплату по кредиту за весь срок, минимальный доход для одобрения, график платежей, а также дает возможность подать заявку онлайн сразу в несколько банков.

12 000 000 руб.

Подать заявку на ипотеку

Ответы на вопросы

Здесь вы найдете ответы на часто задаваемые вопросы по сельской ипотеке: когда возобновится сельская ипотека, суть сельской ипотеки, подводные камни, стоит ли брать сельскую ипотеку в 2023 году, как правильно рассчитать платеж и т.д. Если нужный ответ на вопросы вы не нашли, то напишите нам. Мы сделаем отдельный пост.

Помощь в получении

Также на нашем сайте можно получить помощь в оформлении сельской ипотеки. Мы не только расскажем, как взять сельскую ипотеку в 2023 году, но и поможем получить одобрение в банках. Работаем по всей территории России. Вместе пройти все этапы оформления сельской ипотеки гораздо легче.

с 2010 года

Сотрудничество со всеми банками

Возможность работать в тяжелых случаях:

Подать заявку на ипотеку в Новосибирске

Новости сельской ипотеки

27 июня 2023 года состоялось пленарное заседание Госдумы, на котором был рассмотрен актуальный вопрос, касающийся повышения лимита по сельской ипотеке. Была предложена инициатива увеличить его до 6 миллионов рублей.

Первоочередно, такое решение связано с тем, что цены на строительные материалы постоянно растут. Помимо ресурсов, повышается и стоимость квадратного метра жилья. В совокупности, это затрудняет ситуацию покупки недвижимости в сельской местности, даже будучи, если заемщик оформит льготную ипотеку. Установленная раннее предельная сумма льготной ипотечной программы в основном не покрывала расходы на покупку жилья.

Поэтому Госдума желает поддержать строительство жилой недвижимости на сельской территории. Эту тему затронул представитель Минсельхоза Виталий Платонов. Он прокомментировал ситуацию:

«Регионы поддержали предложение Минсельхоза увеличить льготный ипотечный кредит до 6 миллионов рублей. В этом случае муж и жена смогут вместе взять кредиты на общую сумму 12 миллионов рублей».

Кроме того, если заемщик купит на кредитные деньги домокомплект, то ему будет разрешена самостоятельная постройка жилья. Также в опорном населенном пункте заемщики будут иметь возможность покупать квартиру в жилом доме, в котором не более 5 этажей.

Итого предполагаются следующие изменения по сельской ипотеке в 2023 году:

Опорный населенный пункт – населенный пункт, расположенный вне границ городских агломераций, на базе которого осуществляется ускоренное развитие инфраструктуры, обеспечивающей реализацию гарантий в сфере образования, доступность медицинской помощи, услуг в сфере культуры и реализацию иных потребностей населения территории одного или нескольких муниципальных образований.

Сделать расчет платежа по сельской ипотеке на новых условиях можно с помощью нашего калькулятора:

Данные инициативы от Минсельхоза направлены на развитие строительства в сельской местности. Прежние условия по льготной сельской ипотеке действительно мало соотносились с реальным положением дел. По крайней мере сейчас, когда лимит будет повышен, приобрести жилой дом или квартиру будет гораздо проще и доступнее, чем это было раньше.

Ещё больше интересных новостей в нашем ТГ ! Что скажете по поводу новости? Задавайте интересующие вопросы в комментариях!

Премьер-министр Михаил Мишустин увеличил максимальный размер кредита, доступный заемщику по “Сельской ипотеке”. Расширены и другие условия льготной программы, чтобы регионы могли продолжать комплексное развитие.

Михаил Мишустин: Решение поможет людям в сельской местности быстрее обзавестись домом или квартирой. / Дмитрий Астахов / POOL / ТАСС

“Сельская ипотека” заработала в стране в 2020 году. С этого момента льготными кредитами по ставке до 3% воспользовались более 116 тысяч заемщиков. Граждане смогли приобрести или построить свыше 6,5 миллиона квадратных метров жилья. В августе прошлого года правительство сделало программу бессрочной и на ее реализацию в 2023 году в федеральном бюджете предусмотрело свыше 19,5 миллиарда рублей.

Теперь возможности потенциальных участников льготной ипотеки снова расширяются. Кредитный лимит, сообщил Михаил Мишустин на заседании правительства, увеличивается вдвое – с 3 до 6 миллионов рублей. Уточняются цели займа, чтобы при покупке жилья на сельских территориях у людей был более широкий выбор. ” Можно будет взять кредит и на покупку квартиры в многоэтажном доме в опорных населенных пунктах. Их у нас более полутора тысяч по всей стране”, – рассказал премьер. В этих населенных пунктах в ускоренном темпе будут создавать востребованную гражданами инфраструктуру в рамках реализации стратегической инициативы “Города больших возможностей и возрождение малых форм расселения”. Еще одно нововведение позволит сельским жителям приобрести за счет кредитных средств готовый домокомплект и строиться своими силами.

Кредитный лимит увеличивается вдвое – с 3 до 6 миллионов рублей

Принимаемые меры – важная часть комплексного развития регионов, подчеркнул премьер. ” Решение поможет людям в сельской местности быстрее обзавестись домом или квартирой и посодействует привлечению на эти территории большего количества специалистов разных областей, которые там необходимы”, – рассчитывает он.

Продолжает правительство расширять меры поддержки отечественного бизнеса. Для поддержания уровня инвестиций по поручению президента разработан законопроект, который совершенствует механизм инвестиционного налогового вычета. Он устанавливает единые критерии применения льготы на региональном уровне и привязку к реализации проектов, в том числе направленных на достижение страной технологического суверенитета. ” Теперь воспользоваться таким вычетом смогут компании, которые включены в соответствующий реестр. Государство будет возвращать им до четверти капитальных затрат на протяжении пяти лет”, – объяснил Михаил Мишустин.

Кабинет министров также намерен сохранить государственную поддержку бизнеса после введения с 1 июля акциза на сахаросодержащие напитки. Это, подчеркнул премьер-министр, фактически ограничило их производителям и продавцам доступ к некоторым программам содействия. ” Подготовлены корректировки к законопроекту для сохранения мер государственной помощи – в первую очередь для кафе, гостиниц и других организаций сферы обслуживания и общепита, которые реализуют сладкие напитки”, – заявил глава правительства.

Отдельное решение подготовлено для содействия индустрии гостеприимства в Республике Крым и Севастополе. Организации и индивидуальные предприниматели сферы туризма этих регионов испытывают значительные трудности из-за логистики, отметил Мишустин имеющиеся проблемы. Чтобы сохранить туристический потенциал на Крымском полуострове правительство выделит свыше 2,5 миллиарда рублей.

Программа «Сельская ипотека» работает уже несколько лет. Но взять ипотеку под или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Так, в августе 2023 года банки приостановили прием заявок по программе «Сельской ипотеки». Такое решение приняли повышения ключевой ставки до в середине августа. В октябре 2023 по этой программе вновь стали выдавать кредиты.

С 2020 года в России появилась новая программа господдержки ипотеки для покупки квартир и домов в сельской местности. Это не та программа, по которой дают ипотеку под 6%, и не та, что действует для Дальнего Востока. У сельской ипотеки свои условия и лимиты.

Мы собрали все требования новой программы. Она выгоднее, чем семейная ипотека, но подойдет не любой семье.

Как работает сельская ипотека

Вот основные условия новой программы:

Что это за программа?

Сельская ипотека — это условное название новой программы господдержки, которую утвердили постановлением правительства № 1567 в конце 2019 года. Документ вступил в силу 1 января 2020 года — то есть программа раньше не работала, она абсолютно новая и работает только для покупки жилья в сельской местности.

В России действует несколько программ господдержки именно для ипотеки:

Сельская ипотека ни одну из этих программ не отменяет, она работает с 2020 года — отдельно и сама по себе.

У программы сельской ипотеки отдельные требования к недвижимости, сумме кредита, ставкам и срокам. Все они должны соблюдаться одновременно.

Кто может взять сельскую ипотеку

Заемщиком по этой программе может быть кто угодно: женатый мужчина, мать-одиночка, супруги без детей, семья с одним ребенком, многодетные родители. Требований к возрасту, семейному положению, месту жительства и социальному статусу нет. Если у заемщиков есть дети, они могут родиться когда угодно, а не только с 2018 года, как требуется по условиям семейной ипотеки.

Заемщики могут жить в любом регионе. Свои требования может предъявить банк при оценке рисков и платежеспособности, но ограничений именно в программе нет. Хоть программу и назвали сельской ипотекой, но жить в деревне необязательно. Это принципиальное отличие от дальневосточной ипотеки, где есть требование по поводу прописки.

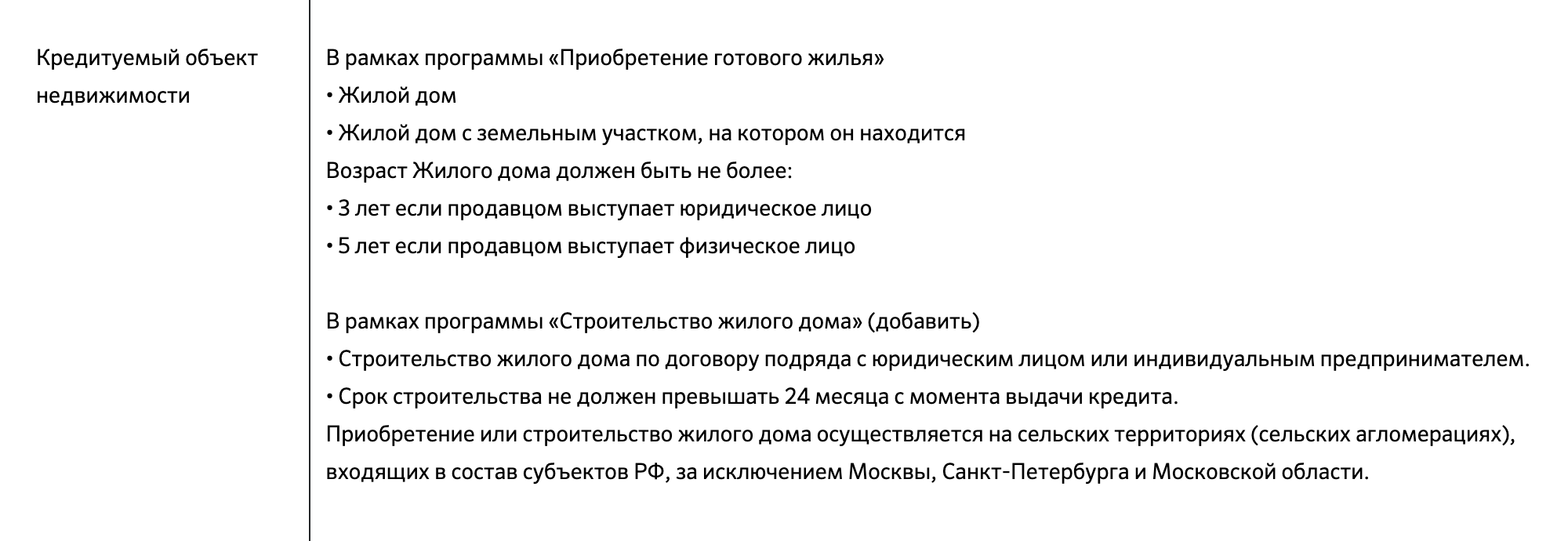

Какое жилье можно купить по этой программе господдержки

Сельскую ипотеку можно взять только на покупку жилья в сельской местности. Это может быть квартира, дом или участок. Объект может быть уже готовым или еще строиться. Или дома может вообще не быть — а заемщик хочет его построить.

Вот общие требования к объектам:

Что считается сельской местностью

Для сельской ипотеки подходят такие населенные пункты:

Важное ограничение: Москва, Московская область и Санкт-Петербург не участвуют в программе. Если поселок находится в границах этих регионов, сельская ипотека там не работает.

В России много городов с частным сектором, но купить там дом по этой программе нельзя. Принадлежность к подходящим сельским территориям лучше уточнять в банке, чтобы не получилось, что вы потратили время на поиск дома или уже купили участок, а кредит не дали. По программе семейной ипотеки или господдержки для многодетных ограничений по территории нет.

Сколько денег и на какой срок дадут

В программе сельской ипотеки есть отдельные лимиты по сумме кредита и сроку ипотеки:

Чтобы получить господдержку, нужно иметь деньги на первоначальный взнос — минимум от стоимости жилья. В эту сумму может входить материнский капитал.

В программе сельской ипотеки можно участвовать только один раз. Такое условие действует и для дальневосточной ипотеки. А вот семейную ипотеку можно брать для покупки нескольких квартир: там нет ограничения по количеству кредитов и объектов.

Какой будет льготная ставка

По программе сельской ипотеки можно взять кредит по ставке от 0,1 до годовых.

Суть субсидии в том, что государство возместит банку проценты, равные ключевой ставке ЦБ. В ноябре 2020 года она составляет 4,25%. Окончательная ставка зависит от банка. Если по семейной и дальневосточной ипотеке она фиксированная — 6 и 2%, то для села она зависит от условий банка и его обычной ставки для таких кредитов.

Государство установило только диапазон для ставки. То есть выше по этой программе она быть не может. И это точно гораздо ниже, чем обычные кредиты на покупку и строительство домов.

В каких банках можно взять сельскую ипотеку

Такую ипотеку может выдать не любой банк. К кредиторам много требований, а деньги между ними распределяют на основании заявок. Информация об этой программе есть на сайтах Россельхозбанка и Сбербанка. Но Сбербанк заявки не принимает, так как исчерпал лимит выделенных средств.

Нельзя заставить банк выдать кредит именно под 0,1% — и вообще участвовать в этой программе. А если программа в банке работает, не факт, что он выдаст кредит конкретному заемщику.

По данным «Российской газеты» Минсельхоз в 2023 год планируют увеличить размер ипотечного кредита по сельской ипотеке под 3% до 6 млн. При этом упоминается, что сумма по сельской ипотеке увеличится с 5 млн.

Довольно странное заявление, если учесть, что 5 млн по сельской ипотеке могут получить заемщики для покупки дома по сельской ипотеке на сельских территориях (сельских агломерациях) Ленинградской области, субъектов РФ Дальневосточного Федерального округа и Ямало-Ненецкого автономного округа. В остальных регионах максимальная сумма ипотеки всего 3 млн.

Актуальные условия сельской ипотеки в 2023 году здесь.

Возникает вопрос, а какая реально будет сумма сельской ипотеки после увеличения лимита? Будет ли это 6 млн для покупки во всех регионах РФ или только для вышеописанных? Что будет тогда в других регионах? Будет 4 млн вместо 3-х? Вопросов больше чем ответов сейчас. Ждем разъяснения.

Важный момент! В настоящее время по сельской ипотеке также можно взять 6 млн кредитных средств, если оформить льготный кредит на мужа и жену. В этом случае каждому выдают по 3 млн на один объект.

Еще одно важное нововведение для потенциальных заемщиков по сельской ипотеке от Минсельхоза в 2023 году – это возможность строительства дома своими силами без привлечения аккредитованного в банке подрядчика. При этом можно будет приобретать только готовые домокомплекты у аккредитованных организаций по типовым проектам из любого материала. Важным условием такого строительства станет обязательное подключение домов ко всем коммуникациям.

В итоге ждем нововведения. Подписываемся на наш телеграмм. Там все оперативные новости ипотеки. Будем рады ответить на ваши вопросы в комментариях.

Расчет платежа по сельской ипотеке онлайн:

Россельхозбанк просит увеличить лимит по сельской ипотеке до 5 миллионов.

Минсельхоз прорабатывает вопрос увеличения максимальной суммы кредита по сельской ипотеке с 5 до 6 млн рублей для строительства или приобретения жилого дома, сообщили “РГ” в ведомстве. Кроме того, вместе с минстроем обсуждается возможность строительства домов без участия подрядных организаций. Но использовать надо будет готовые домокомплекты у аккредитованных организаций по типовым проектам, материал для дома может быть любой. Важным условием такого строительства станет обязательное подключение домов ко всем коммуникациям. Это позволит сделать программу сельской ипотеки доступнее и улучшить жилищные условия многих семей, считают в минсельхозе.

По данным министерства, с начала действия программы (2020 год) было выдано 111,4 тысячи кредитов на сумму 224,8 млрд рублей. В этом году на реализацию из федерального бюджета планируется выделить 19,6 млрд рублей, то есть финансирование сохранится на уровне прошлого года. Это даст возможность улучшить жилищные условия более 9,5 тысячи семей и сохранить пониженную процентную ставку по ранее выданным кредитам. В прошлом году программа сельской ипотеки стала бессрочной. Получить кредит под 3% можно на покупку относительно нового дома или его строительство в сельской местности.

За три года по сельской ипотеке было выдано 111,4 тысячи кредитов

Несмотря на сложности с субсидированием программы в начале 2022 года, в результате показатели оказались очень внушительными, говорил недавно замдиректора департамента розничного бизнеса Россельхозбанка Олег Коркин. Однако одновременно повысилась конкуренция программы с другими льготными ипотеками – получить кредит на строительство или покупку дома теперь можно и по льготной ипотеке на новостройки, по “Семейной ипотеке”. При этом суммы кредитов по этим программам значительно больше, чем по сельской ипотеке, – до 6-12 млн рублей в зависимости от региона. Тогда как по сельской ипотеке лимит кредитов – 3-5 млн рублей.

Готовящиеся изменения очень важны, говорит директор Института экономики, управления и права МГПУ Руслан Абрамов. Сейчас система расселения населения достаточно неэффективна: 80% граждан России живут в так называемом “треугольнике” от Пятигорска до Новосибирска. Очень высока концентрация населения в крупных городах – насчитывается более 15 городов-миллионников, порядка 40 млн человек сконцентрировано в городах. Сельские территории пустеют, оттуда идет отток молодежи. Это плохо влияет на территориальное развитие страны. Поэтому улучшение условий по сельской ипотеке – важный и интересный сигнал для населения. Более равномерное расселение по территории страны положительно повлияло бы на экономику, трудовые ресурсы и в целом на уровень жизни, считает он. Сельская ипотека стимулирует к переезду на сельскую территорию.

Это в свою очередь даст новый импульс к развитию сельского хозяйства, к развитию домохозяйства и, соответственно, к увеличению и ассортимента, и качества сельхозпродукции: животноводства, овощеводства и многого другого. В то же время лимиты сельской ипотеки можно дифференцировать по регионам, считает эксперт: возможно, есть регионы, где лимит можно поднять выше 6 млн рублей, а в некоторых регионах будет достаточно 3 млн для первого обустройства.

Люди переезжают на сельскую территорию не просто жить, семья должна быть обеспечена работой, а на селе это в основном либо работа в своем хозяйстве, либо открытие бизнеса. Поэтому хотелось бы, чтобы одновременно с выдачей сельской ипотеки банки могли бы предоставлять кредиты для развития бизнеса. Тогда многие молодые семьи с удовольствием переехали бы в села и стали бы открывать небольшие предприятия по производству сыра, молока, овощей, фруктов, считает эксперт.

Сейчас сельская ипотека конкурирует с другими льготными программами

Макроструктура рынка ипотечного кредитования подвергнется некоторым изменениям, когда приоритетом для части клиентов станет именно “сельская ипотека”, считает научный сотрудник лаборатории РЭУ им. Г.В. Плеханова Павел Прохоров. Такими клиентами могут стать заемщики, которые не соответствуют критериям для получения других видов ипотеки. Например, одиноко проживающие лица, желающие построить жилой дом, предпочтут получить “сельскую ипотеку”, а не “ипотеку с господдержкой”, по которой базовая ставка в два раза выше. Это подстегнет спрос и увеличит темпы жилого строительства.

Нововведения – приобретение тех же домокомплектов – дадут дополнительный стимул развитию стройотрасли, а она тянет за собой целый ряд других, например, производство стройматериалов, отмечает научный руководитель Института региональных проблем Дмитрий Журавлев. И весь этот комплекс может стать локомотивом региональной экономики. Реализация программы важна не только для тех, кто живет на селе, но, главным образом, для тех, кто может и хочет в село переехать – для интеллигенции: врачей, учителей и других специалистов, которых на селе не хватает. А их возвращение означает возрождение села: если в деревне есть врач и учитель (школа и больница), то деревня не умрет.

Поэтому развитие сельской ипотеки означает новое заселение сельских территорий, заброшенных в 1990-е годы. ” С помощью этой программы Россия возвращается в глубинку. А значит, эти территории останутся под нашим юридическим и фактическим контролем. А провинция – это источник развития страны, гарантия ее стратегической безопасности”, – подчеркивает Журавлев.

Директор Научного центра изучения проблем сельских территорий Мария Горячко напоминает, что сельская ипотека – только часть большой госпрограммы комплексного развития сельских территорий. Если просто выдавать кредиты на покупку жилья в деревне, большого эффекта от этого не будет. Нужны газ, вода, дороги, школы, больницы. Тогда качество жизни на селе удастся подтянуть, и доля сельского населения как минимум не будет снижаться.

Программа «Сельская ипотека» работает уже несколько лет. Но взять ипотеку под 3% или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Так, в августе 2023 года банки приостановили прием заявок по программе «Сельской ипотеки». Такое решение приняли повышения ключевой ставки в середине августа. В октябре 2023 по этой программе вновь стали выдавать кредиты.

Если планируете взять кредит, рекомендуем прямо перед подачей заявки уточнить текущий статус программы в банке.

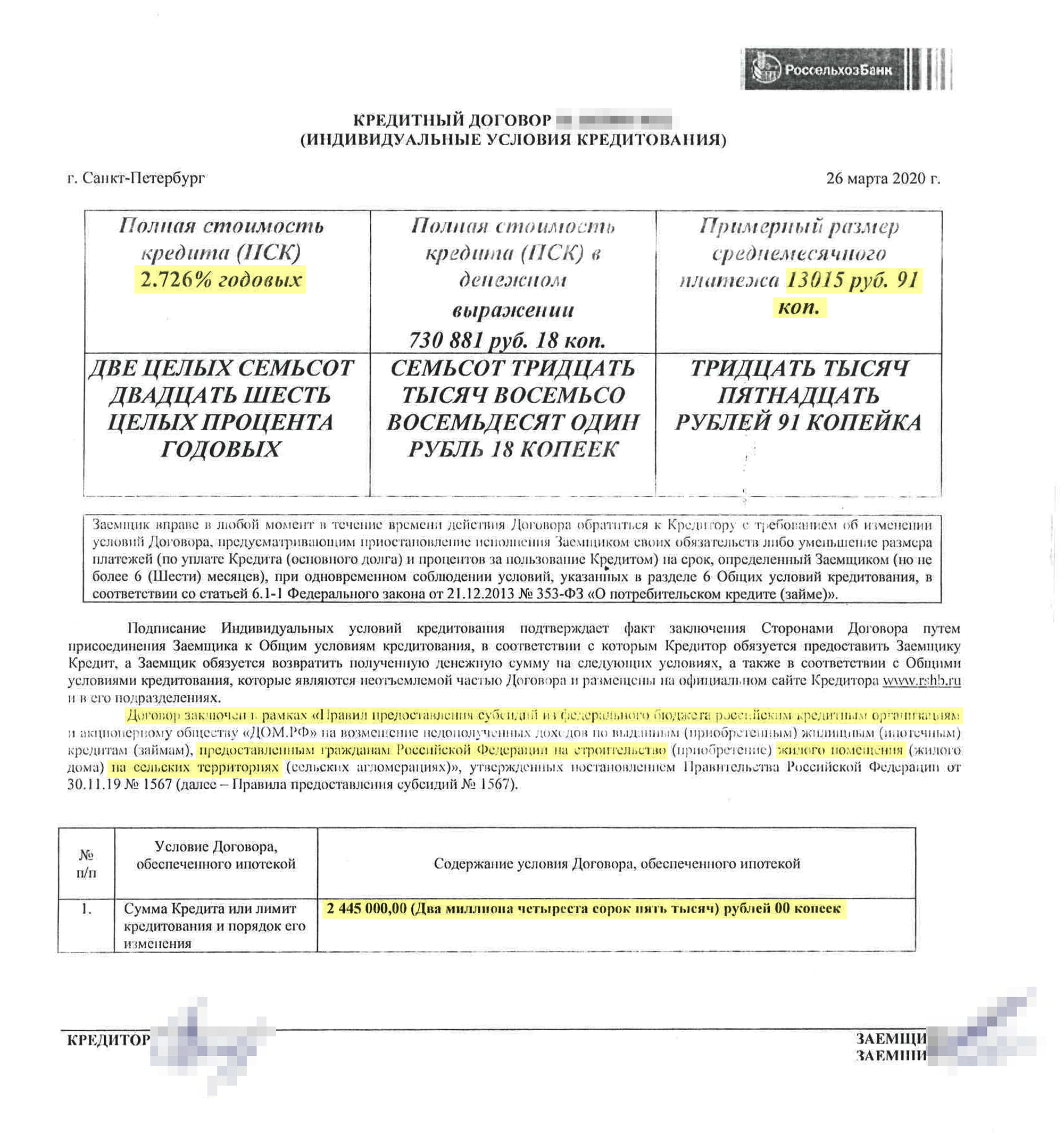

Я взяла ипотечный кредит в размере 2,5 млн рублей по ставке 2,7% на 20 лет.

Вместе с мужем мы купили в ипотеку квартиру-студию в поселке городского типа Ленинградской области. Поселок находится всего в шести километрах от Санкт-Петербурга.

мы взяли обычную ипотеку, ставка 10% — почти в четыре раза больше, чем у нас. Но оказалось, что с программой сельской ипотеки все не так просто, есть нюансы. Расскажу, что это за программа, какие документы нужны и почему ставка может вырасти в любой момент.

Из нашего окна видно лес, поэтому есть ощущение размеренной загородной жизни. При этом в любой момент можно добраться до Санкт-Петербурга

Что такое сельская ипотека

Расскажу кратко, в чем ее суть:

Сельская ипотека должна стимулировать граждан РФ покупать квартиры и дома в сельской местности. Список таких территорий устанавливает правительство и размещает на своем официальном сайте.

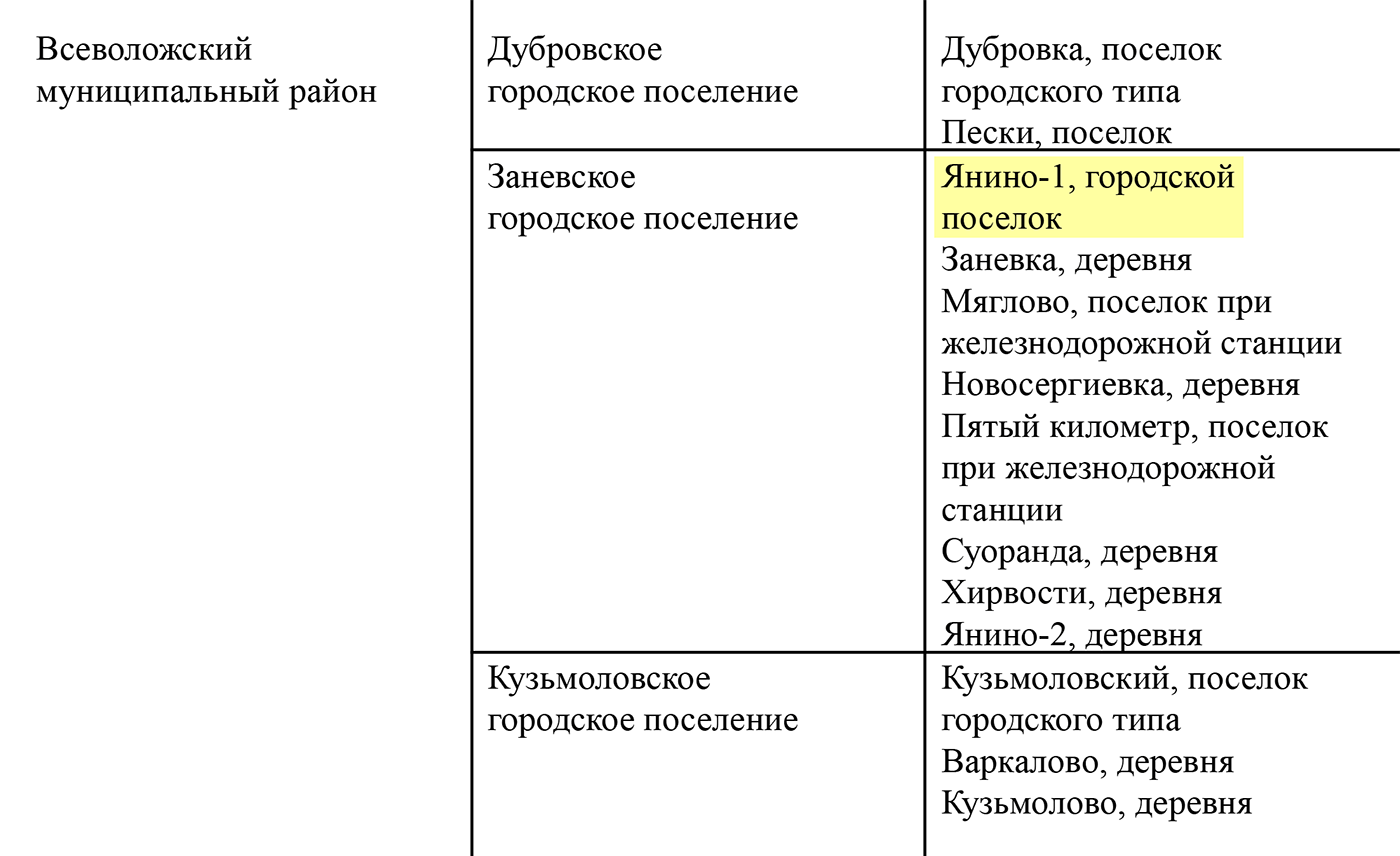

Так поступили и власти Ленинградской области. Из перечня я узнала, что помимо дальних уголков Ленобласти туда входит . Это поселок городского типа во Всеволожском районе Ленобласти, который находится очень близко к Санкт-Петербургу: от кольцевой автодороги до нас всего шесть километров.

Мы живем в квартире родителей в почти два года и знаем все достоинства района: тут активно развивают малоэтажное строительство, цены на жилье доступны. Но есть и недостатки: загруженные дороги, пробки, плохо организован общественный транспорт, недалеко свалки мусора.

Мы мечтали о своей квартире давно, поэтому заинтересовались сельской ипотекой по льготной ставке. Решили покупать квартиру у застройщика с ближайшим сроком сдачи, чтобы не ждать долго, пока дом достроят, и не рисковать. Поэтому выбор для нас был уже невелик, а цены — на уровне готовой квартиры.

Первоначальный взнос по программе сельской ипотеки должен быть минимум 10% стоимости квартиры. Мы накопили около 300 тысяч рублей — хватало на покупку ипотечной студии. В итоге выбрали вариант, который смогли потянуть финансово: небольшую за 2,7 млн рублей по ДДУ. Студия была на шестом этаже, срок сдачи — второй квартал 2020 года.

Янино-1 было указано в программе на момент выдачи сельской ипотеки

Какие документы я подготовила для подачи заявки

Весной 2020 года сельскую ипотеку выдавал только один банк — «Россельхозбанк». В 2023 с программой работают и другие банки, например Сбербанк, ВТБ, «Примсоцбанк». Но выделенные лимиты быстро заканчиваются, поэтому банки то открывают выдачу сельской ипотеки, то приостанавливают, когда исчерпывают лимит.

В «Россельхозбанке» я узнала, какие документы нужно представить:

Это стандартный комплект документов для подачи заявки на любую ипотеку. Никаких особенных документов, связанных именно с сельской ипотекой, нет.

С точки зрения банка я надежный заемщик: больше трех лет работаю в одной организации и могу подтвердить официальный доход около 60 тысяч рублей в месяц, у меня хорошая кредитная история. Доходы мужа я банку не показывала, но в договоре он нефинансовый созаемщик.

С чем стоит определиться при подаче заявки на сельскую ипотеку

Расположение недвижимости. Вы должны знать конкретный регион, где хотите купить жилье, например Ленинградская область. Район внутри региона правительство субъекта РФ должно включить в список сельских территорий. Это означает, что нельзя подать заявку на любую территорию или на все территории. Вы сразу должны определиться, где будете покупать квартиру или дом. Я указывала конкретное название сельского пункта —

Цель кредита. Тут нужно указать, что именно вы планируете приобрести. Когда я обращалась, можно было выбирать из таких целей:

Цели, на которые можно взять сельскую ипотеку, описаны в законе. Однако в 2023 году теория не соответствует практике — банки выдают ипотеку только:

Если изменить тип приобретаемого объекта, банк будет заново согласовывать заявку. Это может затянуть и так небыстрый процесс.

Я написала в заявке, что хочу приобрести жилье на первичном рынке, и даже указала конкретного застройщика.

Страхование. По закону для ипотеки нужно только страхование недвижимости. Остальные виды страховок заемщик оформляет по желанию. Но пока дом строится, недвижимость страховать не нужно, поскольку юридически ее еще нет. Зато банк может предложить застраховать жизнь и здоровье. Если заемщик отказывается — банк повышает ставку.

У нас было так: если оформить страховку — 2,7%, если без нее — 3%. Лучше сразу принять решение, потому что на этапе, когда оформляется кредитный договор, будет сложно поменять.

В моем случае застройщик был заинтересован продать квартиру, в том числе по программе сельской ипотеки. Он бесплатно забронировал ее для нас и вместе с нами ждал выхода на сделку.

Я советую заранее определиться со всеми вводными данными, даже с отделением банка, в которое вы будете подавать заявку.

Как я получала одобрения

Чтобы получить сельскую ипотеку, нужно пройти двухступенчатую систему согласования. Сначала банк рассматривает вашу заявку. Когда он ее одобрит и вы выберете конкретный объект недвижимости, банк отправит все на дальнейшее согласование в Минсельхоз.

Одобрение банка. Я подала заявку 27 января 2020 года. 31 января 2020 года банк ее одобрил. Но я об этом узнала только 7 февраля, когда сама пришла в отделение банка. Здесь проблем не возникло.

Одобрение Минсельхоза. Когда документ об официальном одобрении банка оказался у меня на руках, нужно было пройти второй этап. И тут вышла заминка.

Сельская ипотека — это не щедрая акция банка, а государственная программа, которая направлена на развитие жилищного строительства на сельских территориях. Государство в лице Минсельхоза предоставляет банкам денежные субсидии, чтобы возместить недополученные доходы.

А именно государство возмещает банку деньги в размере 100% ключевой ставки ЦБ, которые банк мог получить, выдавая ипотечный кредит по обычной ставке.

Но на момент, когда я получила одобрение банка, государство и банк еще не договорились о том, сколько выделят на эту программу и с какого момента будут одобрять заявки. время с моей заявкой ничего не происходило. Периодически я ходила в банк и спрашивала, когда будет информация о том, что делать дальше.

Только 3 марта 2020 года Минсельхоз и АО «Россельхозбанк» заключили соглашение о предоставлении субсидий. На программу в 2020 году выделили 789 млн рублей. Это не покрывало потребности всех, кто хотел взять сельскую ипотеку, поэтому во многом программа стала напоминать лотерею.

В банке мне сообщили, что теперь нужно выбрать объект недвижимости и прислать ДДУ в банк на согласование. Чем раньше банк получит документы, тем раньше договор и заявка уйдут на согласование в Минсельхоз. И тем выше шансы, что повезет именно нам.

Почему одобрения банка недостаточно

В постановлении правительства № 1567 нигде прямо не указано, что для получения сельской ипотеки нужно одобрение Минсельхоза. Наоборот, банк должен проверять, соответствует ли заемщик требованиям. Реестры заемщиков тоже составляет и ведет банк.

Но поскольку банк и Минсельхоз заключают отдельное соглашение, в нем они и предусматривают, что заявку еще должно предварительно одобрить министерство.

Мой застройщик был заинтересован в сделке, поэтому сам отправил ДДУ в банк в начале марта. А дальше мы все — банк, заемщик и застройщик — стали ждать одобрения Минсельхоза. « Россельхозбанк» и его работники сами не знали, по какому принципу и критериям согласуют заявки в министерстве: по очередности или по регионам РФ, по платежеспособности заемщика или по определенным целям использования.

Срок одобрения моей заявки истекал 31 марта 2020 года. 19 марта мне позвонили и радостно сообщили, что заявку одобрил Минсельхоз. Банк назначил сделку на 26 марта 2020 года.

Минсельхоз согласовывал мою заявку на сельскую ипотеку

Получилось, что министерство согласовывало заявку около трех недель. Теперь Минсельхоз не одобряет заявку отдельно — все делает банк. Главное условие — чтобы недвижимость соответствовала требованиям программы.

Какие еще нюансы возникают

Одновременно со мной заявку на сельскую ипотеку подавали родственники — в отделение «Россельхозбанка» в Ростовской области. Они не живут в Ленинградской области, но тоже хотели приобрести жилье в

У одних заявку так и не рассмотрели, то есть и не отказали, и не одобрили.

У родственников заявку одобрили, но возникли проблемы на этапе подбора объекта недвижимости. В заявке они указали, что хотели бы приобрести квартиру на вторичном рынке, и стали искать ее. Когда нашли подходящую, столкнулись с тем, что продавцам нужен был задаток за квартиру и быстрый выход на сделку.

Вносить задаток родственники не хотели, поскольку не были до конца уверены, что получат льготную сельскую ипотеку: сделку должен был еще одобрить Минсельхоз. Нельзя было предсказать сроки ожидания, и у родственников не было уверенности, что ведомство вообще одобрит квартиру. А значит, сделка могла не состояться — и они и без задатка, и без сельской ипотеки.

Потом я поняла еще одну их ошибку. Все документы нужно было дистанционно подать в отделение банка в том регионе, где покупается недвижимость, потому что сделка по и ипотечная сделка должны происходить в один день. Дистанционно договор заключить нельзя, а выдавать деньги на покупку жилья будет тот банк, что одобрил заявку.

Поскольку родственники жили в Ростовской области, а покупали жилье в Ленобласти, физически невозможно в один день подписать ипотечный договор в одном месте, а потом подписать договор с продавцом в другом регионе. По крайней мере, в «Россельхозбанке» были такие условия.

В результате от решения взять сельскую ипотеку на вторичку и купить квартиру в они отказались.

Еще бывает, что сельскую ипотеку могут одобрить, но вместо 10% первоначального взноса банк требует внести 30%.

Выход на сделку

26 марта мы подписали и ДДУ, и кредитный договор со ставкой 2,7%. Процедура ничем не отличалась от того, как подписывают обычный ипотечный договор. Сначала мы съездили к застройщику и подписали у него в офисе ДДУ. Затем в день в банке подписали ипотечный договор и открыли в пользу застройщика аккредитив.

На следующий день у застройщика была предварительная запись в МФЦ. Мы подали документы, чтобы Росреестр зарегистрировал ДДУ, а также право требования в пользу банка. За регистрацию мы заплатили госпошлину — 117 ₽ с каждого. Сейчас тариф — 350 ₽.

Мы попали на период введения карантинных мер, но успели подать документы в последний день перед тем, как ввели официальный режим самоизоляции. Зарегистрированный договор я забирала 9 апреля, когда режим самоизоляции уже был введен, а МФЦ то работали по предварительной записи, то нет.

Мне кажется, что такой низкой ставки по ипотеке в России еще не было. При кредите в 2,5 млн рублей наш ежемесячный платеж — около 13 тысяч. Сумму прописью банк указал с ошибкой, это увидели читатели Т—Ж. Я попросила банк внести исправления, но здесь оставлю старый вариант. Будьте внимательны, когда подписываете договор!

Могут ли мне поднять ставку до обычной

Ответ на вопрос нужно искать в договоре. Есть несколько вариантов, почему может измениться ставка.

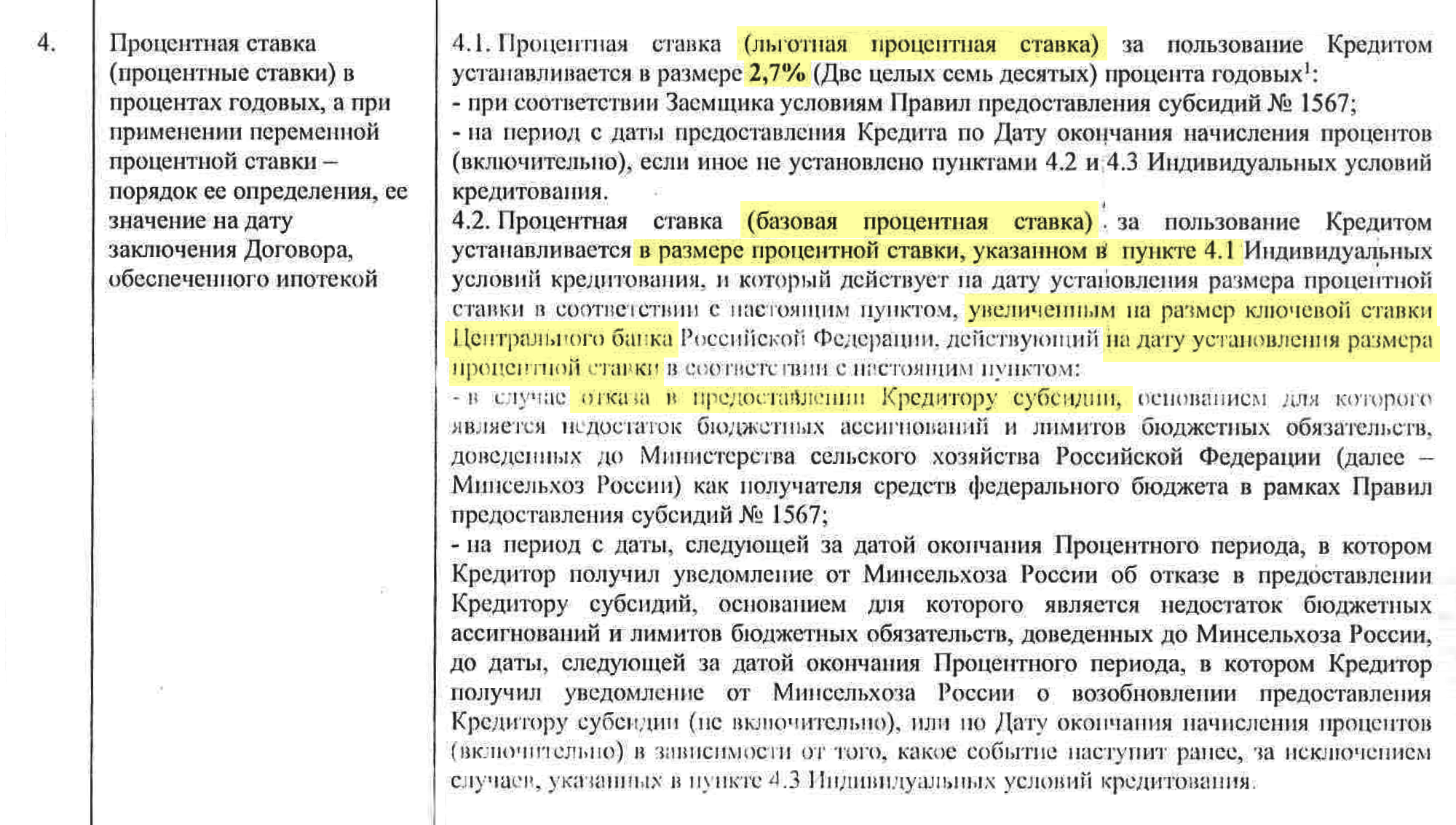

Если государство прекратит финансировать программу. Например, закончатся деньги, которые выделили на нее. Причем об этом прямо говорится в постановлении. Тогда мне установят базовую процентную ставку. Рассчитывать ее будут так: к 2,7%, моей льготной процентной ставке, прибавят действующую ключевую ставку ЦБ.

Базовая процентная ставка будет действовать, пока у государства не появятся деньги, чтобы вновь субсидировать сельскую ипотеку. Если я выплачу кредит раньше, чем возобновится субсидирование, разницу мне не вернут.

Условия о процентной ставке — льготной и базовой — в моем кредитном договоре

Разберу на примере моего кредитного договора, как будет рассчитываться базовая процентная ставка, если, допустим, 3 августа 2023 года Минсельхоз откажет банку в субсидии и 7 августа 2023 года банк получит уведомление об этом.

Если изменится ключевая ставка. Ключевая ставка ЦБ — величина непостоянная, на нее заемщик объективно повлиять не может. Но положение заемщика и государства здесь различается.

Государство субсидирует 100% действующей ключевой ставки ЦБ. Если она изменится, Минсельхоз должен будет предоставлять субсидии по новой ставке. Заемщику следить за величиной ключевой ставки незачем.

Однако все изменится, если Минсельхоз откажет банку в субсидии. Тогда ключевая ставка на эту дату напрямую повлияет на заемщика: ему установят базовую ставку с учетом действующей ключевой. Дальнейшие колебания ставки на него влиять не будут: ставка кредита останется такой до возобновления субсидирования. А если его не возобновят — то до конца ипотеки.

Заемщик должен понимать: если субсидия от государства закончится, ставка кредита вырастет. Это главный риск в сельской ипотеке.

К сожалению, предсказать, хватит бюджетных средств или нет, когда такое субсидирование прекратится и прекратится ли оно вообще, невозможно. Так же как и повлиять на это.

Но заемщику не стоит бояться большого скачка ключевой ставки.

Ключевая ставка — это ставка, по которой ЦБ дает деньги коммерческим банкам или принимает от них депозиты. Она зависит от многих факторов: ситуации в стране, замедления или ускорения роста ВВП, годовой инфляции, изменения кредитно-денежных условий и так далее. Ц Б устанавливает ключевую ставку восемь раз в год. Тинькофф Журнал уже подробно рассказывал о том, как происходит изменение ключевой ставки ЦБ и на что она влияет.

Если посмотреть динамику изменения ключевой ставки за последние девять лет, то видно, что после 2014 года самой высокой она была весной 2022 года — 24%, но это был исключительный случай. Потом ставка постепенно снижалась. На заседании 10 февраля 2023 года Центробанк оставил ставку на уровне 7,5%.

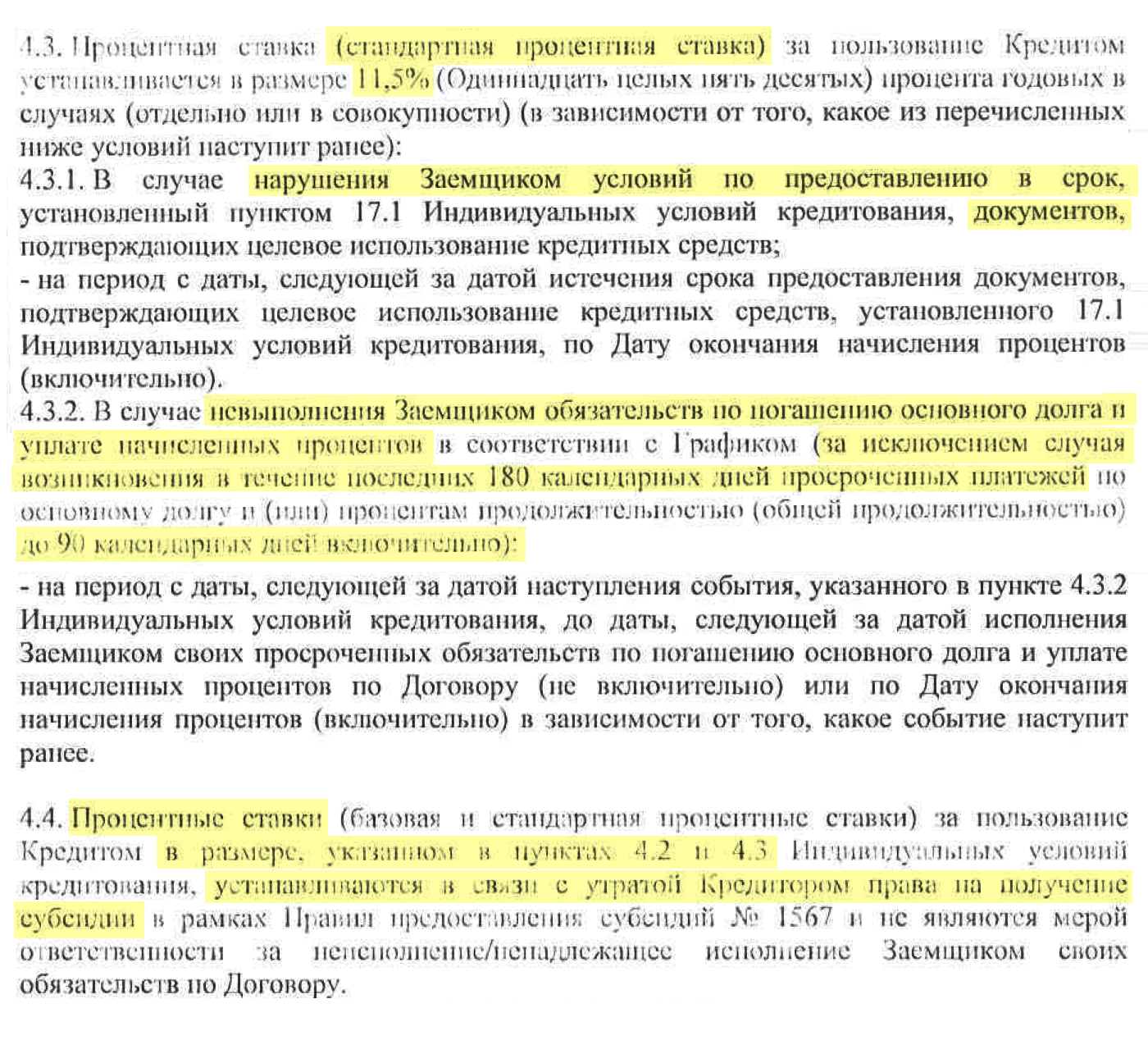

Если установят стандартную процентную ставку — 11,5%. Такая ставка указывается в договоре, и ее могут установить, если заемщик нарушит договор. Есть два варианта:

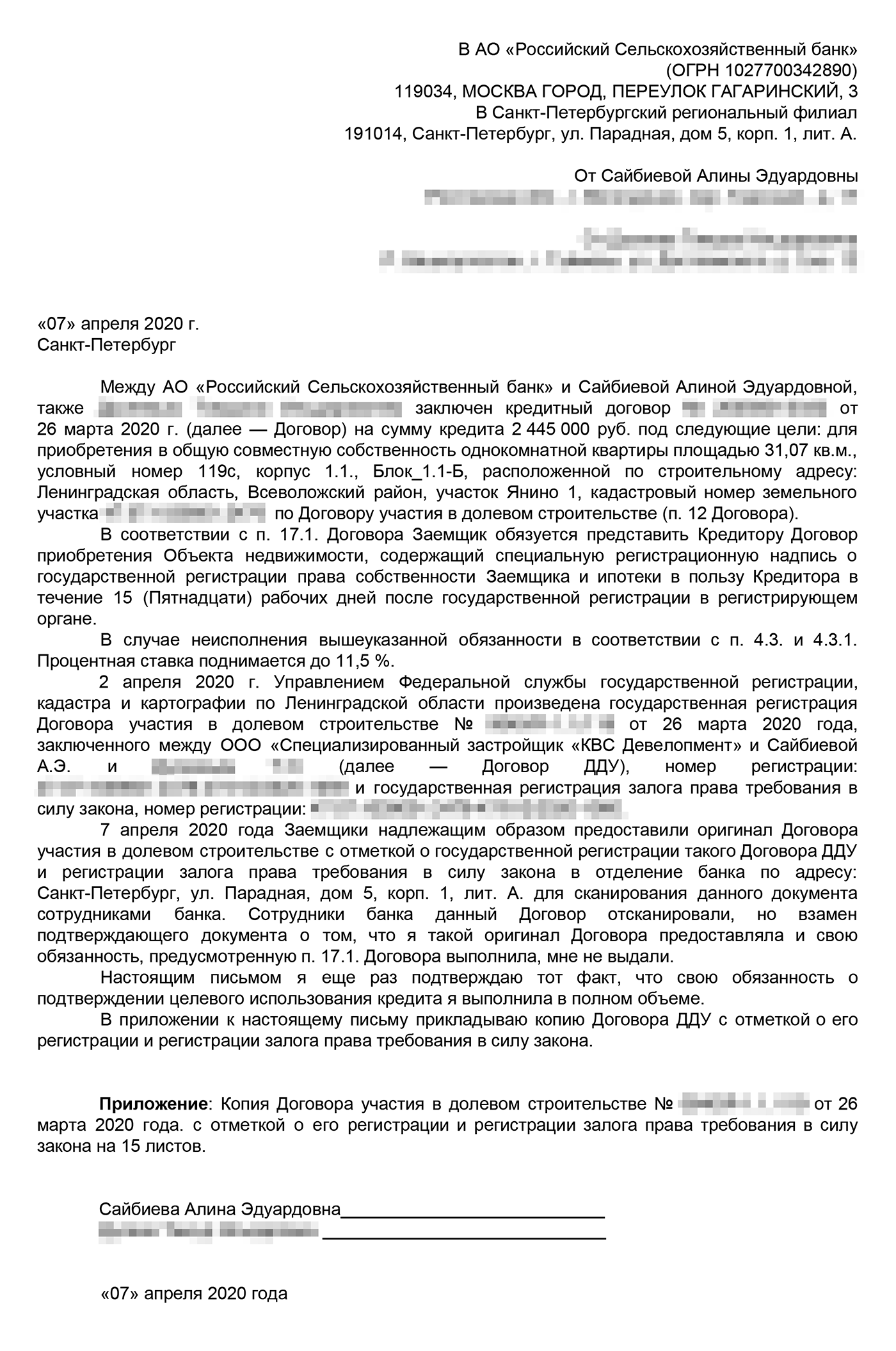

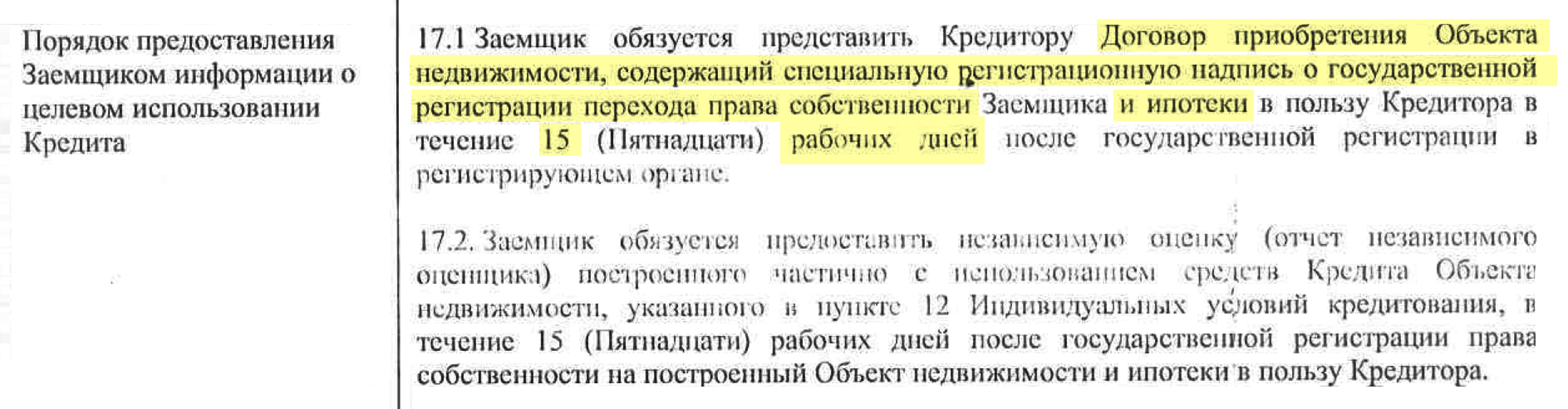

У меня договор долевого участия в строительстве многоквартирного дома, поэтому мне нужно было зарегистрировать договор и залог имущественного права требования в пользу банка.

Я юрист, поэтому всегда мыслю категориями доказательств. Когда я пришла в банк с зарегистрированным ДДУ и отметкой о регистрации права требования, сотрудники банка с радостью взяли оригинал ДДУ, отсканировали его у себя и отдали мне. Никакой подтверждающей бумаги с отметкой о том, что я представляла в банк такой договор, мне не выдали. Прокомментировали так: «Не положено».

Я знала, что мне могут поднять ставку, если я вовремя не представлю нужные документы. И поэтому хотела иметь доказательства, что я принесла их в банк.

В день я составила обращение в банк: указала, что была в отделении банка, представляла ДДУ, но подтверждающую бумагу взамен мне не дали. Я распечатала это обращение, подписала, приложила копию ДДУ с отметками о регистрации и отправила ценным письмом с описью вложения по юридическому адресу банка.

Обращение в банк, которое я отправила почтой. Мне теперь спится спокойнее: я свою обязанность выполнила, доказательства у меня есть

Условия договора о поднятии процентной ставки до 11,5%

Документы, которые необходимо представить, чтобы ставка не поднялась до 11,5%

Если власти исключат из списка вашу сельскую территорию

Может случиться так, что власти исключат из списка сельскую территорию, где вы уже взяли сельскую ипотеку. У меня так и произошло: находится очень близко к Санкт-Петербургу, поэтому льготная ставка спровоцировала огромный спрос на жилье в этом районе.

Льготная ипотека придумана, чтобы поддержать людей, которые действительно живут в селах и не могут позволить себе приобрести жилье. Но получилось, что банку выгоднее выдавать сельскую ипотеку платежеспособным и надежным клиентам, работать с уже аккредитованными большими застройщиками, нежели выдавать деньги на строительство дома на земельном участке, который находится на окраине области.

А еще у «Россельхозбанка» есть сервис «Свое село», где можно проверить, подходит территория под сельскую ипотеку или нет.

Но в моем случае поправки обратной силы не имели. Поскольку на момент, когда я получала ипотеку, было в перечне сельских территорий, его исключение на мой договор не повлияло.