Выбираем квартиру

Чтобы сделать поиск эффективным, нужно понять, для какой цели приобретаете недвижимость: для собственного проживания, сдачи в аренду или инвестирования с последующей перепродажей. Расскажу про каждую цель подробнее.

Для собственного проживания. Ориентируйтесь на необходимую инфраструктуру: состояние двора, парковочные места, расположение детских садов, школ, поликлиник, магазинов и прочих объектов. Большое внимание стоит уделить времени в пути до работы.

Если покупаете квартиру для себя, можно пожертвовать ликвидностью в пользу качества. Например, квартира чуть дальше от метро, но в пешей доступности есть хороший парк, которым вы будете регулярно пользоваться. Тогда есть смысл приобрести такой вариант, хотя в последующем продать эту квартиру может быть сложнее.

Для сдачи в аренду. В первую очередь нужно обращать внимание на территориальное расположение и доступность общественного транспорта. Для Москвы и Санкт-Петербурга это прежде всего удаленность от станций метро. В регионах обычно ценятся квартиры у делового центра города.

Как правило, для сдачи в аренду приобретают однокомнатные квартиры, студии либо апартаменты небольшой площади — до 40 м². Жилье покупают рядом с крупными вузами либо градообразующими предприятиями — такие квартиры проще сдать.

Для инвестиций. Для таких целей обычно берут новостройки — выбирают надежного застройщика на ранней стадии готовности объекта и продают, когда дом уже построен. Как правило, покупают однокомнатные квартиры или студии с хорошей инфраструктурой или в престижном районе. Например, в Москве ориентируются на удаленность от станции метро, в регионах — на престижность района и удаленность от центра города.

Найти универсальный объект тяжело. Вот основные параметры, с которыми нужно определиться перед тем, как начнете искать жилье:

- Новостройка или вторичка.

- Территориальное расположение: город, район, станция метро и

- Количество комнат в квартире.

- Площадь — минимальная и максимальная.

- Цена. Лучше заложить вилку — на какую минимальную и максимальную стоимость вы готовы.

Переплата за недостроенные метры

Кто должен. Застройщик.

Общие условия. Пока квартира существует только в виде плана на бумаге, нельзя оценить ее реальную площадь. Приходится платить за то, что написано в документах. После сдачи дома может оказаться, что реальная площадь меньше. Одну стену укоротили на 15 см, другую — на 20 см, незаметно. Но если все измерить, в квартире может не хватить квадратных метров, которые были заранее оплачены. Когда речь о недвижимости, эти недостающие метры могут стоить десятки и даже сотни тысяч рублей.

Застройщик обязан вернуть деньги, если реальная площадь отличается от проектной.

Выгода. Можно получить ту сумму, что уплачена за недостающие квадратные метры. Точная сумма зависит от стоимости и площади. Даже если не хватает 0,8 м², которые стоят 50 тысяч рублей, эти деньги нужно требовать. Понятно, что пристроить недостающую часть комнаты или коридора застройщик не сможет.

Как получить. Почитайте, как добиваются возврата денег за недостающую площадь в реальной жизни, и попробуйте получить свое. Если не удастся вернуть деньги на основании претензии, не бойтесь идти в суд.

Бывает, что квартира в новостройке оказывается не меньше, а больше по площади. И тогда уже застройщик требует доплату. Но не спешите тратить деньги: на этот случай у нас тоже есть инструкция от эксперта.

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Иногда новый страховщик может запросить предыдущий страховой полис.

Первая страница выписки из ЕГРН, которую я представил в страховую

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

На сайте страховой компании указано, что документы для заключения договоров страхования можно отправить по электронной почте, а чтобы подписать и оплатить договоры, необходимо приехать в офис компании

Полы, потолки и стены

Проверьте квартиру на наличие мокрых пятен, следов плесени или различных грибков. Полы

и потолки должны быть ровными и без трещин. Проверить неровности можно с помощью

строительного уровня. Вы же его не забыли?

Дальше в дело вступает дольщик

После того, как вы получили уведомление, в течение недели необходимо приступить

к принятию, если в

договоре долевого участия нет иных предписаний. Дольщик подтверждает намерение принять квартиру у

застройщика, записавшись на приемку. А чтобы принять квартиру, дается 2 месяца.

Если дольщик не придет на приемку через 2 месяца после получения уведомления, застройщик

сможет подписать акт приемки квартиры в одностороннем порядке без вашего участия.

От каких страховых взносов можно отказаться?

Каждый заемщик имеет право отказаться от всех страховых взносов, кроме обязательного — по страхованию имущества, являющегося предметом ипотеки.

Но имейте в виду, что в случае отказа от страховки банк может принять меры — например, в случае последующего отказа от добровольного страхования поднять ставку по кредиту, а при отказе от обязательного страхования — потребовать досрочного погашения.

Неустойка за просрочку сдачи квартиры

Общие условия. Новостройку можно купить еще на этапе строительства — когда даже нет нужного этажа в доме или только вырыт котлован. Тогда покупатель называется дольщиком и заключает договор участия в долевом строительстве. Когда дом сдадут, он станет собственником. Но иногда застройщики заканчивают стройку гораздо позже, чем обещали. За время просрочки с них можно требовать неустойку. Это компенсация за то, что пришлось ждать.

Выгода. По закону неустойка для дольщиков-физлиц составляет 1/150 ставки ЦБ за каждый день просрочки. Например, дольщик заплатил за квартиру в строящемся доме 2 млн рублей. Дом обещали сдать в декабре 2018 года, а сдали в июне 2019. За весь период задержки с застройщика можно требовать больше ста тысяч рублей неустойки. Бывает, что долгого ожидания неустойка равна стоимости квартиры. Правда, суд может ее уменьшить, но получить несколько сотен тысяч рублей вполне реально.

Как получить. Сначала нужно направить претензию застройщику. Если он поймет, что имеет дело с юридически грамотным дольщиком, может согласиться выплатить деньги без суда. Возможно, сумма будет меньше, зато сразу и без расходов на юристов и госпошлины. Если договориться не получается, нужно идти в суд.

С 3 апреля и до конца 2020 года начисление и взыскание неустойки невозможно пандемии.

В каких случаях защищает страхование недвижимости?

К самым распространённым случаям страхования недвижимости относятся:

- Пожары;

- Стихийные бедствия (наводнения, землетрясения);

- Взрывы бытового газа, затопление и другие аварии в инженерных коммуникациях;

- Хулиганство, вандализм.

В случае, если произойдет одна из ситуаций, описанных в договоре страхования, компания полностью компенсирует убытки.

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 :

- страхование имущества — около 600 ;

- страхование жизни и здоровья — около 1800 .

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма получилось значительно больше. Поэтому я рекомендую делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

Расчет ипотечного страхования на сайте страховой компании. Сумма получилась больше, чем по предварительному расчету в офисе — и чем я в итоге заплатил

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

В пункте 8.1 закреплен порядок прекращения моего старого договора страхования. Согласно страховая компания в одностороннем порядке может расторгнуть договор того, что я не уплатил страховой взнос

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении неуплаты страховой премии, то лучше расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

В условиях ипотечного страхования указывают, что срок действия договора — один год

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Пример заявления об отказе от договора страхования (полиса)

Шаг 6

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Информация о моих новых страховых полисах в личном кабинете «Домклика»

Обязан ли я страховать недвижимость в строящемся доме?

Оформить страховку на еще не построенную квартиру нельзя. Банк может потребовать документы, подтверждающие страхование имущества только после сдачи дома в эксплуатацию и подписания акта приема-передачи.

Что делать, если застройщик не записывает на приемку в нужный срок

Да, такие ситуации тоже встречаются. Так недобросовестные застройщики пытаются обойти закон

и подписать акт в одностороннем порядке, потому что вы вовремя не явились

на приемку.

В этом случае застройщик уже не сможет в одностороннем порядке подписать акт приемки

квартиры через 2 месяца и тем самым уклониться от устранения недоделок.

Что еще взять с собой на осмотр

Блокнот с ручкой для соответствующих пометок

Лист бумаги, чтобы проверить вентиляцию

Кусочек мела и строительный маркер, чтобы оставить пометки на недочетах

Обычную лампочку и простой электроприбор (бритву, фен) для проверки цоколей и розеток.

С зарядкой телефона лучше не экспериментировать. Если обнаружится неисправность,

с телефоном можно будет попрощаться

Строительный уровень для обнаружения неровностей

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 . На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «». Остаток долга по моему кредиту был 700 000 . Получилась такая картина:

- в «» я 4088 : 1610 за страхование имущества и 2478 за страхование жизни и здоровья;

- в ВСК — 3535 : 1155 за страхование имущества и 2380 за страхование жизни и здоровья;

- в Zetta — 3076,5 : 1046,5 стоило страхование имущества, 2030 — страхование жизни и здоровья.

Расчет комплексного ипотечного страхования для кредита в размере 700 000 на сайте «»

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний, например у Сбербанка их более 20.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Есть еще один совет

Если вы переживаете, что упустите что-то важное, то можете делегировать задачу. Существуют

специальные компании, занимающиеся приемкой квартир профессионально. Эксперты точно знают, что, где

и как проверять. При обнаружении дефектов вам помогут правильно составить претензию и добиться

устранения проблемы.

Какие виды страхования обязательны, а какие добровольны?

Страхование приобретаемой в ипотеку недвижимости является обязательным. Это нужно для того, чтобы в случае ЧП заемщик не остался без дома и с долгом по ипотеке. Условия, при которых долговые обязательства берет на себя страховая компания, прописываются в договоре индивидуально.

Остальные виды страхования, например, страхование жизни и здоровья или страхование титула, являются добровольными.

Что делать, если документы подписаны, а после этого обнаружились недоделки

Не паниковать. Гарантия вашего дома — от пяти лет, его инженерного

оборудования — минимум три года. При обнаружении дефектов направьте претензию застройщику,

и он должен будет исправить дефект. Как правило, добросовестные компании принимают

обоснованные претензии и устраняют проблемы.

Как рассчитываются страховые взносы?

Если вы планируете застраховать объект недвижимости, размер платежа может варьироваться в зависимости от различных обстоятельств:

- сумма ипотеки, необходимая для приобретения квартиры;

- тип недвижимости (квартира, дом, земельный участок, нежилое помещение);

- возраст заемщика;

- процентная ставка по кредиту.

Чем больше сумма кредита, выше ставка по ипотечному кредиту или займу и чем хуже состояние жилья, тем выше будет обязательный страховой взнос.

При расчете страхования жизни и здоровья заемщика компании учитывают следующее:

- возраст заемщика;

- наличие хронических и иных серьезных заболеваний;

- профессия;

- хобби.

Если речь идет о страховании титула, этот вид страховки обычно оформляется в случае покупки жилья во вторичном жилом фонде и рассчитывается исходя из истории владения недвижимостью, а именно учитываются следующие параметры:

- срок владения недвижимостью продавцом;

- количество прежних совладельцев недвижимости (продавцов);

- наличие несовершеннолетних наследников у продавца.

Если продавец владеет объектом недвижимости менее 3 лет, делит право собственности еще с кем-то и имеет наследников, которые теоретически могут претендовать на жилье, риск покупателя утратить титул собственника квартиры в будущем растет — вместе с суммой страховых взносов.

Шаг 1

Готовим документы на квартиру для банка

Когда определились с квартирой, нужно подготовить пакет документов для одобрения объекта в банке. Процесс сбора и перечень документов будут зависеть от того, покупаете готовое жилье или строящееся.

Новостройка. Если покупаете квартиру в новостройке от застройщика или его официального партнера, то, как правило, достаточно дать представителю застройщика контакты ипотечного менеджера из банка. Застройщик самостоятельно направит кредитору документы для согласования объекта.

Так выглядит сертификат официального партнера. Сертификаты застройщики выдают редко, поэтому чаще всего у партнеров есть только агентский договор

При такой покупке потребуется один документ — договор участия в долевом строительстве, или ДДУ. Он согласован с банком, и изменять его нельзя. Что нужно проверить в договоре:

- Персональные данные.

- Характеристики объекта: адрес — включая проектный номер квартиры, количество комнат, площадь общую и жилую, этаж и этажность дома, параметры ремонта, если ремонт включен в стоимость жилья.

- Все важные цифры: стоимость квартиры, сумму первоначального взноса, сумму ипотеки, порядок расчетов, реквизиты.

Когда банк одобрит объект, с вами согласуют удобное время сделки.

Большинство застройщиков самостоятельно подают документы на государственную регистрацию либо проводят сделки электронно. Покупателям обычно выдают памятку: когда, в какое время и с каким пакетом документов нужно прийти на регистрацию сделки. Если памятку не дали или непонятно, обязательно уточните информацию у представителя застройщика.

Если покупаете квартиру в новостройке не у застройщика, а по договору уступки прав требования, то перечень документов будет зависеть от статуса продавца: он может быть физическим или юридическим лицом.

Основные документы для банка при покупке по уступке права требования (цессии) для физических лиц:

- Зарегистрированный договор участия в долевом строительстве.

- Проект договора уступки прав требования.

- Документ о полной оплате квартиры по ДДУ — можно взять справку у застройщика.

- Паспорт — если участников по ДДУ несколько, то паспорта всех.

- СНИЛС.

- Доверенность — в случае продажи через представителя.

- Нотариально удостоверенное согласие супругов на заключение договора уступки права требования — если требуется.

- Разрешение органов опеки и попечительства, если участником или одним из участников долевого строительства является несовершеннолетний.

- Банковские реквизиты — их обычно сразу указывают в проекте договора уступки прав требования.

Основные документы для банка при покупке по уступке права требования (цессии) для юридических лиц:

- Зарегистрированный договор участия в долевом строительстве.

- Проект договора уступки прав требования.

- Документ о полной оплате квартиры по ДДУ — можно взять справку у застройщика.

- Учредительные документы.

- Устав (действующая редакция).

- Документ, подтверждающий полномочия подписанта, например доверенность.

- Паспорт подписанта — все страницы.

- Справка о некрупности сделки либо протокол собрания учредителей с принятым решением о продаже.

- Банковские реквизиты — их обычно сразу указывают в проекте договора уступки прав требования.

Готовое жилье. Список документов будет зависеть от конкретной квартиры и может сильно различаться. В первую очередь смотрят на правоустанавливающие документы — документы-основания.

Например, вы хотите купить квартиру, которую в свое время продавец приобрел по договору купли-продажи. В этом случае правоустанавливающий документ — этот договор купли-продажи, его и нужно предоставить в банк.

Если продавец получил квартиру в наследство, правоустанавливающий документ — свидетельство о праве на наследство. Посмотреть, какие правоустанавливающие документы понадобятся в вашем варианте, можно в выписке из ЕГРН или в свидетельстве о регистрации права собственности.

Пример выписки из ЕГРН на квартиру. В пункте 3 указан документ-основание — договор купли-продажи квартиры за счет кредитных средств

Свидетельство о праве собственности на квартиру. В свидетельстве указаны документы-основания. Здесь их несколько: ДДУ, разрешение на ввод и акт приема-передачи. Эти свидетельства выдавались до 2016 года, затем их заменили выписки из ЕГРН. Такое свидетельство может быть только на квартиры, право собственности на которые зарегистрировали до 2016 года

Основные документы, которые нужны для одобрения объекта в банке:

- Правоподтверждающий документ — выписка из ЕГРН. Дополнительно можно запросить выписку из ЕГРН или свидетельство о регистрации права собственности, если они есть у собственника. С помощью выписки из ЕГРН проверяют, что квартира действительно принадлежит продавцу. Запросить выписку можно в МФЦ или на сайте Росреестра в электронном или бумажном виде.

- Правоустанавливающие документы, или документы-основания. Например, договор купли-продажи, ДДУ, договор дарения или мены — тот, что служит основанием для получения права на квартиру и внесения соответствующей записи в Росреестр.

- Техническая документация. Технический паспорт или технический план. Иногда достаточно выкопировки из поэтажного плана — копии части поэтажного плана с планировкой конкретной квартиры либо рисунка в выписке из ЕГРН.

- Паспорта всех продавцов.

Дополнительно банк может запросить:

- Нотариальное согласие супруга на продажу, если квартира приобреталась в браке, право собственности оформлялось только на одного супруга, а брачного договора нет.

- Разрешение органов опеки и попечительства, если один из продавцов — несовершеннолетний.

- Справка о зарегистрированных. В разных регионах ее выдают в МФЦ, УК или ТСЖ. Если в регионе такие справки не выдают, а так бывает, сведения о зарегистрированных обычно указывают в договоре купли-продажи со слов продавца.

- Отчет об оценке. Его предоставляют по требованию банка. На практике нужен практически всегда.

- Доверенность, если продавец действует по ней.

- Проект договора купли-продажи либо предварительный договор. Некоторые кредиторы сами готовят договоры купли-продажи, в этом случае предварительный договор и проект, как правило, не требуются. Достаточно просто сообщить сотруднику банка параметры сделки.

Если не до конца уверены, какие документы запросить у продавца, просите список у менеджера банка.

Если со стороны продавца сделку ведет риелтор или брокер, можно сообщить ему, в каком банке будет оформляться ипотека, и передать контакты своего ипотечного менеджера. Риелтор и ипотечный менеджер банка поймут друг друга напрямую гораздо лучше и быстрее, чем при общении через покупателя. Это значительно упростит сбор необходимых документов и ускорит выход на сделку.

Расходы за сбор и подготовку документов для банка продавец и покупатель несут по договоренности. Обычно расходы по оформлению сделки в банке, например плата за банковскую ячейку или аккредитив, — на покупателе. Расходы на оформление документов на объект — нотариальное согласие супруга на продажу — оплачивает продавец.

Изучите доступные ипотечные кредиты

Банки предлагают широкий выбор ипотечных программ, в том числе

программы

«льготной ипотеки».

Например, в АО «Банк ДОМ.РФ» существует программа ипотечного кредитования «Льготная ипотека на новостройки»,

позволяющая получить кредитные средства по более низкой ставке.

Изучите разные варианты условий по ипотечному кредиту. Воспользуйтесь ипотечным калькулятором, это позволит вам в несколько шагов оценить будущие затраты на погашение кредита.

Шаг 1. Укажите стоимость недвижимости, которую вы планируете приобрести

Шаг 2. Впишите сумму первоначального взноса, который вы готовы внести

требования

Шаг 3. Обозначьте срок, в течение которого вы будете выплачивать задолженность по кредиту

Шаг 4. Изучите результаты расчёта. Калькулятор покажет возможную ставку по кредиту, приблизительный ежемесячный платёж и необходимый уровень дохода для комфортного погашения.

Шаг 5. Ознакомьтесь с предварительным графиком платежей и подайте заявку через личный кабинет ипотеки.

Шаг 2

Заказываем отчет об оценке недвижимости

В отчете подробно описывают технические характеристики объекта: площадь, количество комнат, этажность, степень износа дома и прочие. Документ нужен, чтобы банк знал рыночную стоимость предмета ипотеки и о том, перепланировки в квартире.

Отчет делают специализированные оценочные компании либо индивидуальные оценщики, у которых есть лицензия на эту деятельность. Банк должен принять к рассмотрению отчет об оценке от любого оценщика, у которого есть лицензия. На практике у многих банков есть ограниченный список организаций, отчеты от которых они принимают. Поэтому нужно уточнить у ипотечного менеджера, в какой организации можно заказывать отчет об оценке. Если перечень оценщиков ограничен, то заказывать отчет нужно в одной из аккредитованных оценочных компаний.

Контакты аккредитованных оценщиков, как правило, есть на сайте банка либо у ипотечного менеджера. Если банк принимает отчеты об оценке от любой оценочной компании, то контакты оценщиков можно найти в открытых источниках. Например, в поисковике или электронных справочниках, таких как «2ГИС».

Стоимость отчета об оценке может меняться в зависимости от объема работы и сложности подготовки документа. Цена в основном зависит от вида объекта недвижимости и его площади. Например, отчет об оценке однушки 30 м² обычно стоит дешевле, чем оценка трешки 100 м². Стоимость отчета об оценке во всех регионах разная.

Оценщик определяет рыночную стоимость объекта недвижимости в первую очередь по квартирам со схожими характеристиками. Он смотрит, сколько стоят похожие квартиры в выбранном районе, и рассчитывает среднюю стоимость квадратного метра. Например, если цена на квартиру необъективно завышена, оценщик укажет в отчете реальную стоимость этой квартиры.

Оценщик действует по инструкции и соблюдает правила конкретного кредитора по подготовке отчета об оценке. Некоторые банки обязывают делать отчет об оценке в собственных программах. Когда отчет предоставлен в банк, его достоверность перепроверяют сотрудники кредитора. После такой проверки цену объекта могут снизить.

Если цена объекта по отчету об оценке получилась меньше, чем стоимость, за которую вы реально приобретаете объект, то придется доплачивать разницу из собственных средств.

Вы покупаете квартиру за 1 млн рублей. Взнос по ипотеке — 20%. Объект оценили в 900 000 . Банк сможет выдать в ипотеку до 80% от оценочной стоимости, то есть не больше (900 000 × 20%) = 720 000 . Чтобы купить эту квартиру за 1 млн, придется в качестве первоначального взноса вложить 280 000 собственных средств.

Часто объекты недвижимости оценивают ниже их реальной стоимости продажи, если жилье продается вместе с мебелью и техникой. Банк принимает в залог сам объект и учитывает стоимость квадратного метра постройки. Диван за 1 млн рублей банк не учитывает. Со стороны кредитора мебель и техника не увеличивают стоимость залога.

При покупке квартиры в ипотеку с дорогим ремонтом и мебелью банк может не подтвердить ее цену. Тогда разницу придется доплачивать из собственных средств. Еще стоимость квартиры по оценке может отличаться от рыночной цены территориального расположения дома и материала постройки. Например, если элитная новостройка расположена вокруг старых пятиэтажек, то средняя цена в этом районе будет гораздо ниже, чем стоимость квартир в таком элитном доме. Цена жилья в отчете об оценке может быть ниже реальной цены продажи.

Обычно отчет об оценке просят оплатить . Если цена в отчете окажется меньше, чем нужно, деньги за подготовку отчета не вернут, так как сама работа по определению стоимости проведена.

Если объект специфичный и вы сомневаетесь, что оценщик подтвердит нужную вам стоимость, попросите оценщиков посмотреть объект и прикинуть цену до того, как заказывать отчет. Многие на это соглашаются. Им достаточно увидеть техпаспорт либо техплан и документы на собственность, а также фото, чтобы сказать предварительную стоимость.

Прикидка цены особенно актуальна, если цена отчета превышает 10 000 . Если объект нестандартный и большой площади, могут попросить плату за прикидку. Она обычно стоит значительно меньше, чем сам отчет об оценке.

Если цена, которую вам предварительно озвучил оценщик, ниже той, которая нужна, попробуйте обратиться к другому оценщику либо рассмотрите для кредитования другой банк. У банков разные требования к методике оценки недвижимости. При подготовке отчета об оценке для разных банков стоимость одного и жилья может получиться разной.

Как сэкономить на ипотечном страховании?

По действующему законодательству вы можете вернуть денежные средства (до 120 тыс. рублей) за страхование жизни и здоровья в виде налогового вычета. Важно, что договор страхования должен быть заключен не менее, чем на 5 лет;

Если вы выбираете квартиру в строящемся доме, оформление страховки на недвижимость станет обязательным только после сдачи дома в эксплуатацию и подписания акта приема-передачи. Таким образом, до завершения строительства существует возможность сэкономить на страховых взносах;

Сравнение тарифов в нескольких страховых компаниях, которые аккредитованы банком, в котором вы планируете оформить ипотечный кредит, поможет выбрать наиболее выгодное предложение.

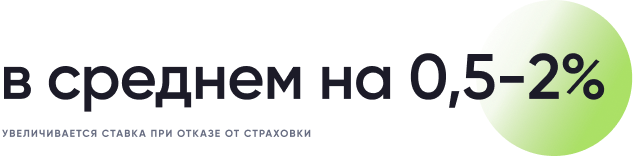

Что я теряю, если отказываюсь от добровольного страхования по ипотечному кредиту или займу?

Главный минус отказа от добровольных страховых взносов — рост процентной ставки (в среднем на 0,5–2%).

Иногда сумма страховых взносов на весь срок кредита меньше этой процентной нагрузки, но бывает и наоборот. Отказавшись от взносов, вы заплатите банку больше в виде процентов, но ежемесячный платеж все равно окажется ниже, чем при оформлении страховки. Поэтому решать вам: иногда застраховаться стоит не из финансовых, а из психологических соображений.

Нередко банк так хочет обезопасить себя от рисков, что настаивает на оформлении добровольных взносов, даже если заемщик решил отказаться от них. В таком случае нужно напомнить менеджеру о том, что закон на вашей стороне. Если и это не поможет, заемщик имеет право написать жалобу на банк в Роспотребнадзор, ФАС или Банк России — и сменить кредитора.

Налоговые вычеты

Кто должен. Государство.

Общие условия. Если вы купили квартиру в новостройке и платите НДФЛ по ставке 13%, например на работе, — это отличная возможность забрать приличную сумму из бюджета.

Когда дом введут в эксплуатацию, заявите налоговые вычеты:

- В размере стоимости квартиры, но не более 2 млн рублей.

- В сумме уплаченных банку процентов по ипотеке, но не более 3 млн рублей.

Государство вернет вам уплаченный НДФЛ или разрешит время не платить начисленный налог. Вы получите его прямо на карту или в виде прибавки к зарплате.

При покупке новостройки придется ждать, когда будет оформлен акт приема-передачи квартиры. Если дом сдадут только через пять лет, тогда и появится право на вычет. Раньше — нет.

Выгода. С помощью вычета можно вернуть до 260 000 — это 13% от стоимости квартиры с учетом лимита. Налог вернут, даже если вы за нее еще не рассчитались с банком. Потом дополнительно заберете 13% от уплаченных за год процентов по ипотеке, максимальная сумма к возврату с помощью этого вида вычета — 390 000 за весь срок кредита. Если квартиру купили в браке, столько сможет получить или сэкономить каждый супруг.

Но сначала дождитесь, когда сдадут дом.

Шаг 4

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 .

Зарегистрируйте право собственности на квартиру

После того, как вы приняли объект недвижимости от застройщика — оформите право

собственности на ипотечную

квартиру и закладную. Для этого нужно подать заявление и документы в Росреестр для

осуществления

регистрационных действий. Это можно сделать через МФЦ или Росреестр. После внесения в единый

государственный

реестр недвижимости данных о праве собственности на недвижимость покупатель становится законным

собственником жилья.

Компенсация найма квартиры на время ожидания

Общие условия. Если застройщик обещал сдать квартиру в январе, предполагалось, что покупатель сможет ею пользоваться. Но если сроки не соблюдаются и получить жилье в собственность дольщик не может, ему, возможно, придется снимать другую квартиру — и платить за это.

Расходы на наем жилья можно требовать с застройщика: это убытки, которые он обязан возместить по закону.

Выгода. От застройщика можно требовать возврата уже потраченных на съемную квартиру денег или выплаты ежемесячной компенсации, пока он не сдаст дом. Например, вы продали квартиру в Калуге и взяли ипотеку, чтобы купить квартиру в Москве. Устроились в столице на работу, планировали переехать в свое жилье через полгода, а получилось только через год. Лишние шесть месяцев пришлось жить в съемной квартире — на это ушло 150 тысяч рублей. Пусть эти деньги платит застройщик.

Как получить. План стандартный: сначала — с претензией к застройщику, потом — в суд. Но с компенсациями есть нюансы. Почитайте советы эксперта о том, какие приемы лучше использовать и с чем придется столкнуться, если хотите получить деньги.

Такую компенсацию можно получить, только если во время ожидания сдачи дома у покупателя новостройки на самом деле не было пригодного для жизни жилья и пришлось его снимать. То есть убытки должны быть реальными, а расходы — необходимыми и связанными с просрочкой.

Например, дольщик зарегистрирован в одном городе, а работает и фактически живет в другом, там, где купил новостройку. Суд считает, что убытки надо возмещать. Или у дольщика есть однокомнатная квартира, но в ней также живут мать, сестра, супруга и дочь. Пока застройщик сдает дом, приходится снимать квартиру для своей семьи.

Бывает и : дольщик прописан в трехкомнатной квартире матери, поэтому необходимости снимать квартиру у него якобы нет — и в иске о компенсации расходов суд отказывает. Подозрения могут также вызвать договоры найма квартиры у близких родственников или те, что заключены прямо перед сроком сдачи дома по договору.

Иногда хитрые застройщики говорят, что если квартира без чистовой отделки, компенсацию за наем они платить не обязаны: в квартире все равно нельзя. Но это они вводят вас в заблуждение. Суд вычислит, сколько времени уйти на отделку, а за оставшийся период просрочки насчитает застройщику компенсацию.

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить. Но некоторые требуют страховать такой риск весь срок ипотеки или наоборот — банк вообще не требует титульного страхования.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если заемщик не смог выплатить кредит. Но страхование такого риска встречается редко.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: на 1%, а на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

В пункте 4 моего кредитного договора написано, что процентная ставка может вырасти, если не будет страхования жизни и здоровья

А так выглядит условие о пониженной процентной ставке в ипотечном договоре ВТБ

Чтобы получить скидку в 1%, необходимо заключить договор страхования квартиры, жизни и здоровья заемщика, а также титула

Вода и канализация

Для начала включите воду. Напор должен быть ровным и хорошим, вода чистой. Нигде ничего

не капает и не подтекает. После этого запишите или сфотографируйте показания счетчиков.

И проверьте по паспорту серийный номер устройства.

Проверьте заглушки на канализационных выводах и запорную арматуру на трубах. Должны быть

кран, фильтр и редукционный клапан.

Сколько мне удалось сэкономить

По расчетам Сбербанка, в этом году я должен был заплатить 4301 : 2798 за страхование жизни и 1503 за страхование квартиры.

Расчет Сбербанка по страхованию жизни при остатке долга 668 000 — я успел погасить часть задолженности

Расчет Сбербанка по страхованию имущества

Я же заплатил 2488 : 1820 стоило страхование жизни, 668 — имущества.

Получается, я сэкономил 1813 , то есть 42%. , это очень существенно. И чем больше сумма кредита, тем больше экономия.

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 . В 2020 году в «Росгосстрахе» она заплатила 33 414,4 , а страховая премия по договору с «» — теперь это — составляла 58 053 Р.

Комплексная ипотечная страховка по договору с «» в 2020 году в 58 053

Квитанция «Росгосстраха» на получение страховой премии: на 24 638,6 меньше, чем в ВТБ

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. я знал об этом раньше, перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Запомнить

- Если вы оплачиваете страховку по ипотеке, изучите предложения других страховых компаний: возможно, вы переплачиваете. Это наверняка так, если вы заключили договор с банковской страховой компанией и разница может составлять до

- Узнайте список аккредитованных страховых компаний в своем банке. У них тоже можно оформить страховку.

- Не забудьте взять квитанции об оплате новых полисов: они нужны обязательно.

- Если текущий договор действует в течение всего периода страхования и в нем нет условия о досрочном расторжении неуплаты страхового взноса, его необходимо расторгнуть. Иначе страховая компания может взыскать неуплаченные страховые премии.

- Если возникают вопросы, звоните на горячую линию и уточняйте все нюансы у сотрудников банка и страховой.

Штраф 50% за неисполнение требований

Общие условия. Если у дольщика есть денежные претензии к застройщику, а тот не исполняет их по требованию, дольщик идет в суд. И там он требует не только неустойку, компенсацию морального вреда и расходов на устранение недостатков, но еще и 50% сверху.

Это штраф, который гарантирован дольщикам по закону о защите прав потребителей. Напоминайте о нем, если застройщик отказывается платить или затягивает решение вопроса. Слова « закона о защите прав потребителей» иногда действуют как заклинание.

Выгода. Штраф составит 50% от общей суммы, которую суд решит взыскать с застройщика, не считая судебных расходов. Это может быть и 10 тысяч рублей — при небольшой неустойке. А может — 140 тысяч рублей, что окажется равно расходам на исправление недостатков. Бывает, что штраф исчисляется сотнями тысяч, а иногда суды пытаются его уменьшить по просьбе застройщика. Но если дольщику причитается хоть , штраф обязаны взыскать с застройщика в любом случае, даже если сам дольщик забыл или не знал про эти требования.

Как получить. Такой штраф можно получить только через суд. Это компенсация за то, что пришлось судиться. Если застройщик улаживает все денежные вопросы до подачи иска, штрафа не будет. Но если претензия и переговоры не дали результатов — есть шанс получить на 50% больше.

В каких случаях имеет смысл оформлять страхование от утраты титула?

Страховка от утраты титула приобретается редко. Но если вы, например, покупаете квартиру на вторичном рынке у собственника, который владеет ею меньше 3 лет, возможно, стоит переплатить небольшую сумму и быть уверенным, что вам не придется платить за жилье, право на которое может отобрать суд.

Информация о Страховании Ипотеки в МТС Банке

Как рассчитать бюджет покупки?

Перед выбором конкретной квартиры оцените свои финансовые возможности. Часто для покупки недвижимости

используют кредитные средства. Если вы хотите оформить ипотеку, вам потребуется первоначальный взнос,

как

правило, он составляет от 10-15% от стоимости квартиры. В качестве него можно

использовать накопленные или

иные средства, например, средства материнского (семейного) капитала. Мы поделились советами, как

накопить на

первоначальный взнос, в другой статье.

Как оценить, за какую сумму вы сможете купить жилье? Для этого рассчитайте комфортную для вас

стоимость

ипотечного кредита: ежемесячный платёж на покупку квартиры не должен превышать 30-40%

от общего семейного

бюджета. Умножьте эту сумму на срок ипотечного кредита, учтите первоначальный взнос, и так

вы получите

примерную стоимость квартиры, которую можете купить. Следует также учесть, что покупка квартиры влечёт за

собой дополнительные расходы.

Ещё один совет: накопите финансовую «подушку безопасности» в размере 3-5 сумм ежемесячного

дохода — это

позволит продолжать выплачивать кредит в случае трудностей, например, временной потери работы.

Какие документы понадобятся на приемке

Договор — наше всё. Именно в договоре и проектной документации подробно указано,

что и в каком объеме

должен сдать вам застройщик. Обратите внимание на материалы и отделку стен, пола и

потолка, конфигурацию окон, наличие и качество дверей, а также состояние подъезда

и придомовой

территории. На приемке все должно соответствовать описанию в документах.

Также вам понадобится план квартиры. По нему вы будете сравнивать площадь, наличие всех

перегородок и

расположение мокрых зон.

Ещё несколько советов

1. Если для первоначального взноса или одного из платежей по кредиту

вы использовали

средства материнского

(семейного) капитала, вы обязаны выделить детям и супругу доли в праве общей собственности

на недвижимость

после погашения кредита. С пошаговой инструкцией, как это сделать, можно ознакомиться по ссылке.

2. Оформите имущественный налоговый вычет,

чтобы вернуть часть выплаченных средств.

Подробно изучите пошаговую инструкцию по покупке квартиры в новостройке, чтобы минимизировать

риски при

заключении сделки.

Шаг 6

Ждем одобрения объекта недвижимости

Большинство банков, кроме предмета ипотеки, повторно перепроверяют заемщиков. Если в период действия решения об одобрении ипотеки клиент оформил кредит, вышел на просрочку по действующим кредитам или появился другой негативный фактор, то банк может отказать в выдаче кредита.

Перепроверяют клиентов на этапе рассмотрения объекта не все банки, однако лучше не рисковать и сохранять свои параметры как заемщика до выдачи ипотеки. Рассрочка на товары в магазинах — это тоже кредит, и она тоже может стать причиной отказа в ипотеке.

На этапе одобрения предмета ипотеки многие банки прозванивают заемщиков и уточняют параметры будущей сделки. Вы точно должны знать ответы на следующие вопросы:

- Что покупаете.

- Точный адрес объекта.

- Параметры объекта — площадь, этаж и прочее.

- Параметры сделки — цену квартиры, размер первоначального взноса, сумму ипотеки.

- Источник формирования первоначального взноса. Если скажете, что деньги на первоначальный взнос берете в кредит, это, скорее всего, приведет к отказу в ипотеке.

Вопросы по цене, порядку расчетов, о том, кем приходятся друг другу покупатель и продавец, банки часто задают, чтобы исключить завышение стоимости объекта и сделки между родственниками. Некоторые кредиторы прозванивают и продавцов. Поэтому продавец тоже должен знать все параметры сделки.

Кроме повторной проверки заемщиков, банки изучают предмет ипотеки на юридическую чистоту. Кредитор получает жилье в залог и заинтересован, чтобы сделка была законной и прозрачной. Если банк отказывается кредитовать объект, это серьезный повод задуматься о рисках, связанных с приобретением такого жилья. Сотрудники банка отказывают практически всегда обоснованно. Если отказ получен в одном банке, можно обратиться в другой. Но если в кредитовании отказал и второй банк, имеет смысл дополнительно проверить квартиру либо поискать другую.

Срок рассмотрения заявки на одобрение объекта в банках разный. Зависит от того, что покупаете — готовое жилье или строящееся, и от самого предмета ипотеки.

Одобрение квартиры в новостройке у аккредитованного застройщика может занимать менее 30 минут, так как некоторые банки автоматически одобряют шаблонные договоры участия в долевом строительстве.

Если покупаете готовое жилье, где есть несовершеннолетние собственники, банк запросит разрешение органов опеки.

В среднем при полном пакете документов банк рассматривает объект дня в зависимости от сложности сделки и загруженности персонала.

Входная дверь

При входе в квартиру вы не должны слышать скрип и прикладывать усилия для открытия

или закрытия двери. Также на ней не должно быть повреждений, ручки работают мягко

и не заедают.

Компенсация морального вреда

Общие условия. Если вам пришлось долго ждать квартиру или в ней нашлись недостатки, кроме неустойки и компенсаций можно требовать возмещения морального вреда — не извинениями, а деньгами. Застройщик может говорить, что ничего такого он не должен, так как в законе для дольщиков о моральном вреде ничего нет. Но это он лукавит: на вашей стороне закон о защите прав потребителей, поэтому требуйте.

Выгода. В законах нет четкого алгоритма оценки морального вреда. Суд может назначить компенсацию в несколько раз меньше той, что вы требовали. Сумма зависит от длительности просрочки, серьезности недостатков и даже настроения судьи. Например, вы потребуете 50 тысяч рублей, а получите 5 тысяч — но это тоже деньги. А еще можно получить такую компенсацию дважды.

Как получить. С моральным вредом дело обстоит , как с остальными компенсациями: сначала письменная претензия застройщику, а если не поможет — суд.

Процесс приобретения квартиры в новостройке

Квартира — крупная покупка со множеством нюансов, решения должны быть приняты рационально.

Однако, не все знакомы с процедурой покупки недвижимости.

Укажем основные шаги, которые вам необходимо сделать:

1. Рассчитайте примерный бюджет покупки.

2. Изучите плюсы и минусы жилья в новостройках, убедитесь, что сделали верный

выбор.

Подробнее о том, какой

рынок жилья выбрать: первичный или вторичный, читайте в статье.

3. Выберите надёжного застройщика.

4. Оформите ипотечный кредит на покупку квартиры.

5. Примите квартиру от застройщика.

6. Зарегистрируйте право собственности.

Разберём каждый из этих пунктов подробнее.