Почему Сбербанк отказал в рефинансировании кредита

Даже если вы и планируемые к перекрытию кредиты соответствуют всем требованиям Сбера, он может дать отрицательное решение — это его полное право. Банк не обязан проводить перекредитование, также как и не обязан сообщать о причинах отказа.

Но это далеко не единственный банк на рынке, который предлагает рефинансирование потребительских кредитов. Более того, условия Сбербанка точно нельзя назвать самыми выгодными. Поэтому при отказе просто выберете другой банк, тем более что почти все они принимают заявки онлайн от всех клиентов (в отличии от Сбера).

С какой целью можно провести перекредитование

На практике у этой финансовой услуги сразу несколько целей. В рамках одного договора можно решить сразу несколько задач. Вот все они:

И при любом раскладе, если нет увеличения срока, будет сокращена переплата. Это и есть основная суть проведения операции — сделать текущую ссуду более выгодной и удобной.

Подходит не по всем параметрам

7.4 % — 7.7 %

300 000 ₽ — 12 000 000 ₽

На срок от 1 года до 30 лет

Возраст от 18 лет6 документов

10.9 % — 11.9 %

Приобретение готового жилья

300 000 ₽ — 100 000 000 ₽

10.9 % — 12.4 %

Строительство жилого дома

Возраст от 21 года6 документов

11.2 % — 13.0 %

Загородная недвижимость и земля

Возраст от 21 года7 документов

11.7 % — 12.7 %

5.4 % — 5.7 %

Для семей с детьми

11.7 % — 13.2 %

10.6 % — 10.9 %

12.2 % — 14.2 %

Гараж,машиноместо или кладовая

12.1 % — 12.4 %

Коммерческая ипотека (первичный рынок)

500 000 ₽ — 100 000 000 ₽

На срок от 1 года до 25 лет

Возраст от 21 года5 документов

11.2 % — 12.2 %

Для иностранных граждан

Возраст от 21 года1 документ

Какие кредиты можно перекрыть

В рамках одной заявки можно закрыть сразу до 5-ти кредитов, выданных разными банками. Причем некоторые могут обслуживаться в самом Сбере. Например, у вас есть кредит наличными в Сбербанке, кредитная карта от Альфа-Банка, автокредит в ВТБ и товарная ссуда в Хоум Кредите. По итогу рефинансирования все они будут объединены в один кредит, который будет обслуживаться в Сбере.

Точный список зависит от банка:

Крайне важно для Сбера — благополучность закрываемых ссуд. Он готов выдать новый кредит на предельно выгодных условиях, но взамен хочет получить качественного заемщика, который не принесет проблем.

Поэтому есть требования к закрываемым кредитам:

Если ваши действующие кредиты соответствуют данным критериям, вы можете подавать заявку на рефинансирование кредита в Сбербанке. Рассматриваются все заемщики от 18 лет.

Условия рефинансирования ипотеки в Сбербанке

Сбербанк — требовательная кредитная организация, особенно если это касается ипотечных кредитов. Поэтому следует быть готовым к высоким требованиям, к сбору большого пакета документов и тому, что процедура не будет быстрой.

Рефинансирование Сбербанка доступно гражданам РФ с 21 года. При этом на момент закрытия ипотеки по новому графику клиенту не должно исполниться больше 75 лет. Если в сделке фигурирует созаемщик, возрастные требования к нему аналогичные.

По сути перекредитование — это и есть оформление новой ипотеки, только в Сбербанке. Поэтому клиент должен обладать достаточным для гашения ссуды доходом, что подтверждается документально. Справки 2-НФДЛ, копия трудовой — все это заявитель обязательно прикладывает к заявлению.

Параметры выдачи ипотеки в рамках рефинансирования:

В Сбербанке можно рефинансировать либо одну ипотеку на покупку/строительство жилого имущества, либо ипотеку плюс еще до 4-х ссуд любых банков.

Есть требования и к ипотеке, которая будет перекрываться в результате сделки. Сбербанк принимает только качественных заемщиков: в течение последних 12 месяцев просрочек по ипотеке быть не должно, клиент обладает положительной кредитной историей. И ранее эта ипотека не подвергалась рефинансированию или реструктуризации.

Лучшие предложения

Альфа-Банк 365 дней без %

Газпромбанк 180 дней

Газпромбанк Умная UnionPay

АДеньги (0% первый займ)

GreenMoney (0% первый займ)

До зарплаты (0% первый займ)

Вклад УБРиР Надежный доход

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Открытие с господдержкой

Ипотека Альфа-Банк Новостройки

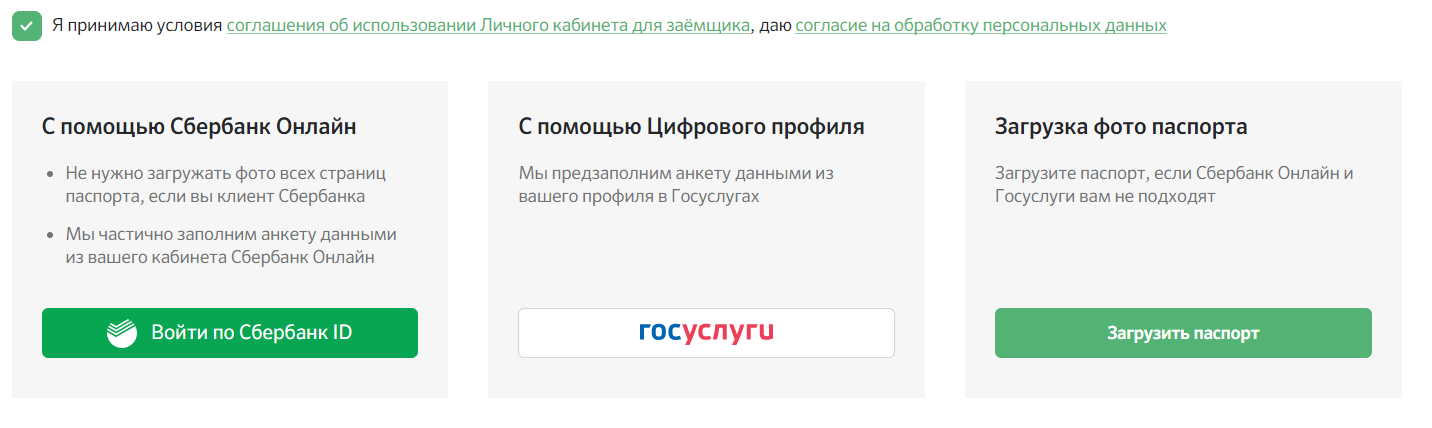

Как сделать рефинансирование кредита в Сбербанке онлайн

Если говорить именно об онлайн-оформлении, то оно доступно только гражданам, которые имеют доступ в Сбербанк Онлайн, то есть ранее являлись клиентами банка или являются сейчас. Гражданин заходит в систему и там направляет запрос на перекредитование.

Как происходит рефинансирование кредита в Сбербанке через офис:

По итогу заемщик получает на руки кредитный договор со Сбербанком и обязуется соблюдать предложенный график. Теперь платить нужно будет новому банку.

О бланке по закрываемому кредиту

По каждому загружаемому в рамках рефинансирования кредиту нужно составить документ, который будет отражать все характеристики ссуды и сумму, которая нужна для досрочного выполнения обязательств.

Хорошо, что Сбербанк не обязывает клиента бегать по офисам — это крайне неудобно, если перекрываются несколько договоров. Заемщик заполняет этот бланк самостоятельно, а данные может взять из банкингов или по телефонам горячих линий.

Лучше не переписывать информацию, а копировать из банкинга, особенно это касается реквизитов.

Механизм рефинансирования

Для начала разберемся, что вообще это за услуга и как она работает. Рефинансирование кредита в Сбербанке — услуга для физических лиц, которая позволяет перекрыть ссуды в других банках за счет денег Сбера. Если говорить проще, вы берете новый кредит и перекрываете им ранее оформленные.

Самое главное — при классическом перекредитовании заемщик не получает деньги на руки. Он предоставляет Сбербанку реквизиты кредитных счетов с указанием сумм для досрочного гашения, и по итогу оформления Сбер переводит нужные суммы в те банки.

Стандартное рефинансирование потребительских кредитов в Сбербанке выдается ровно на ту сумму, которая нужна для досрочного закрытия прежних долгов. Если вам нужна дополнительная сумма, уведомьте об этом банк при заполнении заявки.

О ставке и выгоде

Самое главное — выгодно ли будет рефинансирование ипотеки в Сбербанке. Если изучить сетку ставок, то проценты действительно оказываются выгодными. Точный процент зависит от того, одна ипотека участвует в сделке или вместе с ней перекрываются и другие кредиты.

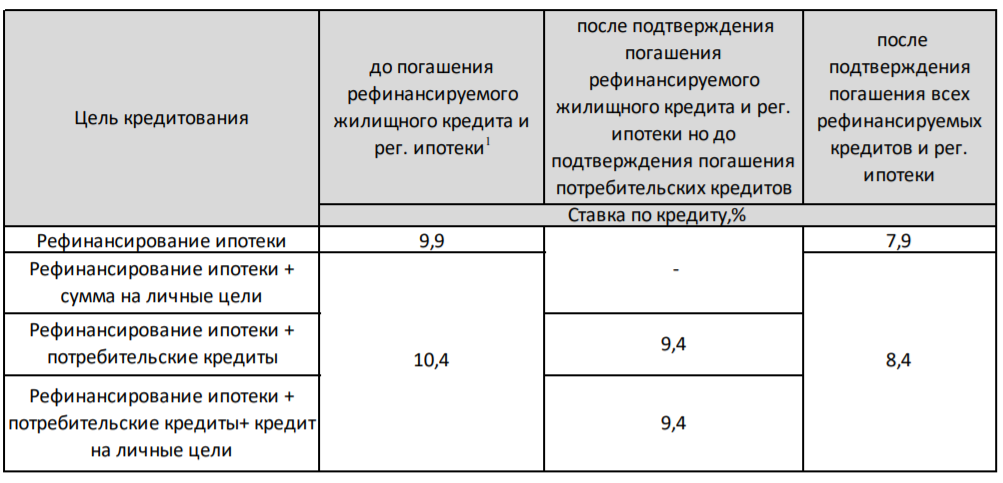

Выдержка из тарифов Сбербанка:

Если говорить простым языком, то после выдачи кредита на рефинансирование ставка составит 9,9%. После регистрации залога, то есть после полного завершения оформления, ставка снизится до 7,9%. Если будут закрываться и другие кредиты, то ставки составят 10,4% и 8,4%.

То есть конечная ставка может составить всего 7,9%, что, безусловно, выгодно, особенно если начальная ипотека была оформлена под 11-12%. Но всегда нужно делать расчеты выгодности.

Прежде чем переводить ипотеку в Сбербанк, обязательно сделайте расчет. Если речь о первых годах после оформления, рефинансирование будет самым выгодным. Но чем дольше действует первый договор, тем меньше становится выгода.

Дело в том, что при аннуитетной схеме погашения изначально заемщик преимущественно выплачивает банку проценты, а основной долг уменьшается медленно. Возможно, вы уже отдали большую часть процентов по ипотеке, тогда смысла снова пускать остаточный долг в кредит под проценты просто не будет.

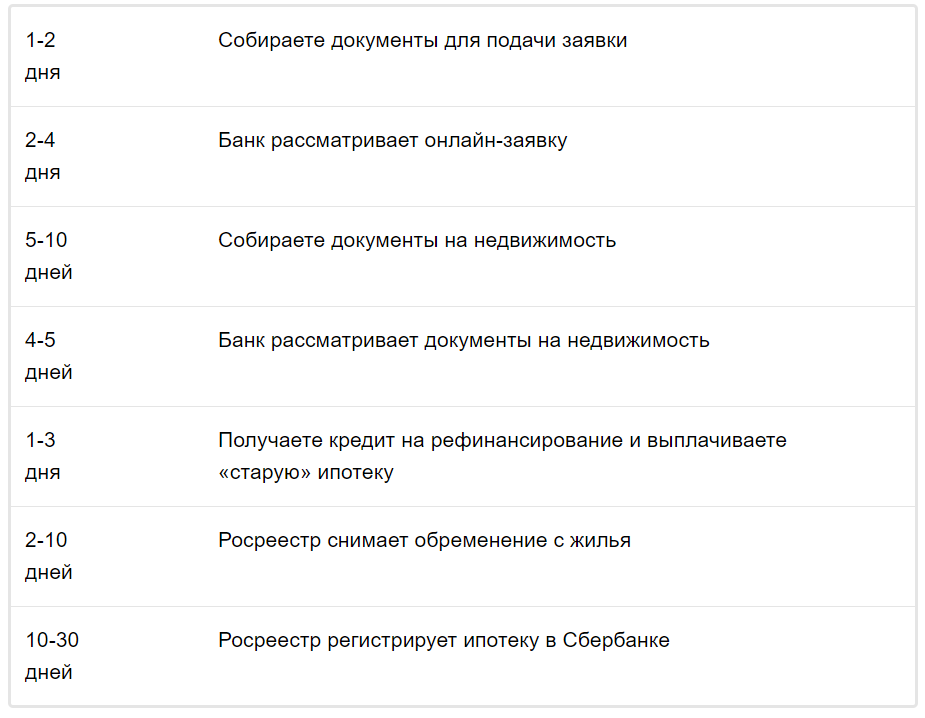

Пошаговый процесс перекредитования

Это не быстрая процедура. Все же речь об ипотеке, которая сопровождается залогом, обязательным страхованием. Это простой кредит перекрывается за пару дней. Жилищный же — более сложная ссуда, поэтому все займет пару месяцев.

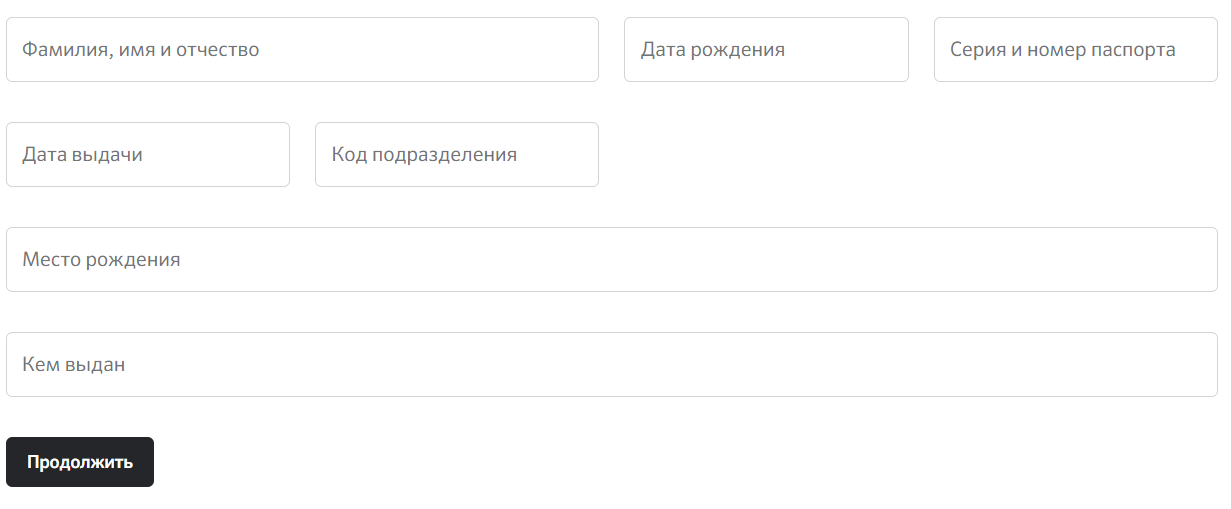

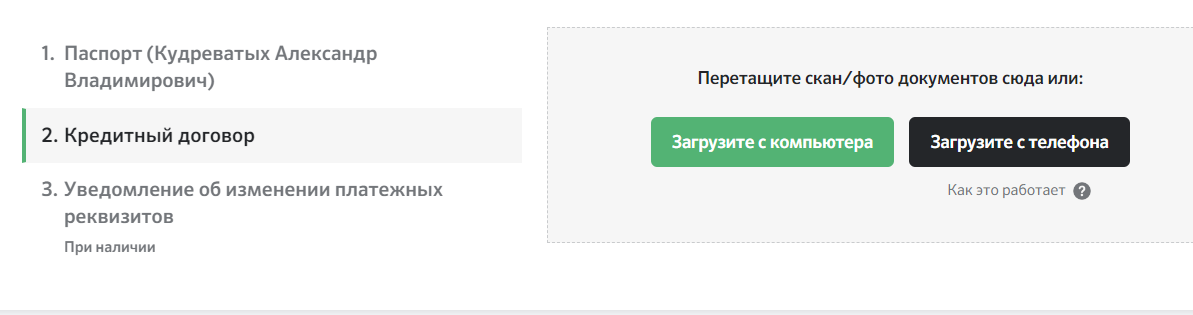

Обратите внимание, что кроме стандартного пакета документов на заемщика нужны и бумаги на ипотечный кредит, который будет перекрываться. Обязательно предоставляется кредитный договор, график платежей, справка об отсутствии задолженности. Кроме того, Сбербанк попросит справку из прежнего банка об остатке ссудной задолженности — это и будет сумма, на которую оформляется новый кредит.

Если кроме ипотеки перекрываются и другие ссуды, по ним также нужно предоставить комплект документов.

Порядок действий заемщика:

Решение по заявке принимается в течение 2-4 рабочих дней. Если вынесено одобрение, банк оглашает, какой пакет документов нужно собрать на недвижимость. При рефинансировании проходит смена залогодержателя, поэтому придется снова собирать бумаги на объект и проводить его экспертную оценку.

Положительное решение по рефинансированию действует 90 дней. За этот период клиенту нужно собрать бумаги и передать их в банк для завершения оформления.

Документы на недвижимость анализируются 4-5 дней. Если нареканий нет, тогда заемщик приглашается на подписание кредитного договора. В процессе также происходит смена залогодержателя и изменения в страховании.

Рефинансирование ипотеки в Сбербанке

Рефинансирование – услуга, позволяющая сменить текущие условия обслуживания ипотеки и даже банк. Чаще всего цель обращения – снижение процентной ставки. Жилищные кредиты всегда характеризуются большим лимитом, и снижение ставки даже на 0,5-1% оборачивается серьезной выгодной. Чаще всего граждане рассматривают для перекредитования именно Сбербанк.

На каких условиях проводит рефинансирование ипотеки Сбербанк, порядок действий заемщика, как перевести сюда свой жилищный кредит. На деле это далеко не простая процедура с массой нюансов. Все их и рассмотрим на Бробанк.ру. И самое важное — будет ли это действие для вас выгодным.

Кто может сделать рефинансирование кредита в Сбербанке

Предполагается, что за перекредитованием обращаются качественные заемщики. Им выдали кредит другие банки, они без просрочек погашали эти ссуды. Все это подразумевают условия программы. Поэтому высоких требований к заемщику нет.

Банк указывает на возраст 18-80 лет и то, что заявитель должен иметь стаж работы на заявленном месте более полугода. Справки нужны только в том случае, если клиент намерен получить дополнительную сумму наличными от 300000 на личные расходы, также если клиент моложе 21 года и старше 70 лет.

При этом важно понимать, что Сбер одобрит заявку только действительно качественному заемщику. Если есть проблемы с кредитной историей, приставами, вероятность отказа очень большая.

Завершение сделки

Завершительная часть — самая важная. После подписания кредитного договора банк выдает заемщику деньги в сумме, которая необходима для досрочного закрытия прежней ипотеки. Пока тот кредит не погашен, пока залог не переведен в Сбербанк, будет действовать повышенная ставка. Поэтому действуйте оперативно.

Приходите в прежний банк и заявляете о намерении закрыть ипотеку досрочно. Проходите всю процедуру по предложенному кредитором алгоритму и получаете справку о закрытии ссуды. Это может занять 2-3 недели. Несете в Сбербанк эту справку — документ нужно принести в течение двух месяцев после получения одобрения в Сбере.

Теперь задача заемщика — снять обременение в Росреестре, чтобы Сбербанк смог принять этот залог на себя. Процедура занимает пару дней. И только после этого заключается окончательный ипотечный договор со Сбербанком, его регистрация займет 10-30 дней.

Все время, пока не заключен окончательный договор со Сбербанком, действует повышенная ставка. Это продлится примерно 2 месяца. Только потом процент окажется меньше.

Сбербанк указывает на такие примерные сроки и этапа оформления перекредитования ипотеки:

Суть рефинансирования ипотеки

Для начала разберемся с задачами, которые выполняет перекредитование. Самое главное для ипотечного заемщика — уменьшение процентной ставки и итоговой переплаты.

В последние годы процентные ставки по ипотеке постепенно снижаются. Центральный Банк регулярно уменьшает ключевую ставку, что эхом проносится по рынку: вслед за этим дешевеют кредитные продукты. И первым делом на это реагирует как раз Сбербанк.

С июня 2019 года ключевая ставка уменьшается со значения 7,75% до 4,25%. Соответственно, и ипотечные кредиты подешевели примерно на 3,5% всего за 1-1,5 года. Поэтому рефинансирование жилищных ссуд актуально для большого числа заемщиков.

Получается, что, проводя рефинансирование, клиент переоформляет кредитный договор на новых условиях, которые актуальны в данный момент. И если прежняя ипотека была выдана под 12%, реально переоформить ее под 9%, которые сейчас являются нормой для рынка.

Другие задачи рефинансирования:

Последний пункт — весьма интересный. Обратившись в Сбербанк, клиент может перевести туда в рамках рефинансирования не только ипотеку, но и любой другой свой действующий кредит. В итоге несколько ссуд превращаются в одну, платить будет гораздо проще, да и выгода не заставит себя ждать.

Рефинансирование ипотеки Сбербанк

Добавить в сравнение

Рефинансируйте ипотеку со Сбербанка и платите меньше

В линейке ипотечных продуктов Сбербанка клиентам доступно рефинансирование — перевод кредита, оформленного в другом банке, но на более лучших условиях. В этом заключается основное преимущество предложения: с его помощью клиенты снижают кредитную нагрузку

Подробности предложения от Сбербанка

Суть рефинансирования любого кредита заключается в улучшении условий. Воспользовавшись предложением Сбербанка, ипотечные заемщики могут перезаключить свои договоры, в которых могут быть пересмотрены: процентная ставка, сроки пользования средствами, график платежей, а также сумма кредита.

Рефинансировать можно одновременно несколько кредитов, путем их объединения в один. При этом Сбербанк допускает совокупность ипотеки (на любые виды жилых объектов) с потребительскими кредитами, кредитными картами и автокредитами. Получается, что заемщик сможет погашать задолженность одним платежом: для этого достаточно оформить рефинансирование в Сбербанке на следующих условиях:

На конечную ставку влияют такие факторы как стоимость жилого помещения, количество кредитов, наличие или отсутствие услуги страхования, платежеспособность клиента, и прочее.

Требования для оформления ипотеки

Заемщики — граждане РФ, возраст которых составляет 21-75 лет. Стаж на текущем месте работы — не менее 3-х месяцев. регистрация на территории региона оформления рефинансирования. Наличие постоянного источника дохода. Также у клиента должна быть положительная кредитная история.

К рефинансируемому кредиту Сбербанк выдвигает следующие требования: максимальная сумма — 30 000 000 рублей. С момента заключения договора должно пройти не менее полугода.

До окончания срока действия договора остается от 90 дней. В течение последних 12 месяцев по кредиту не было просрочек. Также важно, чтобы по ипотеке не проводилась реструктуризация.

Документы для рефинансирования

В пакет документов входят: паспорт гражданина РФ; данные о трудовой занятости и размере дохода; дополнительные документы, удостоверяющие личность клиента; кредитный договор. По своему усмотрению запрашивает прочие данные для оценки платежеспособности клиента.

Как оформить рефинансирование ипотеки в Сбербанке

Обратиться за рефинансированием можно на официальном сайте Сбербанка или на сервисе domclick.ru. Предварительное решение банк принимает в день обработки заявки. Если оно будет положительным, с клиентом назначается встреча в офисе для подтверждения заявки и подачи документов.

Конечное решение Сбербанком принимается в течение 3-5 дней. В случае одобрения заявки, деньги на счет кредитора переводятся безналичным способом. После этого первый кредитный договор (договоры) закрывается. Средства на личные цели клиент получает на счет, открытый в Сбербанке.

Калькулятор ежемесячных платежей

5.7% годовых

Платеж в месяц

100 ₽

10 000 ₽

1 000 ₽

Актуальные тарифы

Какой ваш возраст?

Более 60 лет

В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Где вы проживаете?

Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников.

Ваш доход в месяц?

Менее 10 000 ₽

Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам.

10 000 ₽ – 20 000 ₽

20 000 ₽ – 30 000 ₽

30 000 ₽ – 40 000 ₽

40 000 ₽ – 60 000 ₽

Более 60 000 ₽

Стаж работы на последнем месте?

До 1 года

Более 7 лет

Есть ли у вас иждивенцы (дети, инвалиды)?

3 и более

Кредитовались ли вы ранее?

Есть открытые кредиты?

Сколько платите в месяц по кредитам?

Менее 10 000 ₽

10 000 ₽ – 20 000 ₽

20 000 ₽ – 30 000 ₽

30 000 ₽ – 40 000 ₽

40 000 ₽ – 60 000 ₽

Более 60 000 ₽

Какая у вас кредитная история?

Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами.

На сколько дней просрочили?

До 10 дней

До 30 дней

Более 30 дней

Какое у вас образование?

Есть у вас автомобиль?

Рассчитываем лимит, подождите немного

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Вы можете получить

292 000 ₽

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Частые вопросы

Можно ли рефинансировать ипотеку на строящееся жилье?

Да, под условия программы подпадает готовое и строящееся жилье.

Нужна ли оценка объекта для получения кредита?

Оценочные работы проводятся по усмотрению банка.

Может ли первичный кредитор отказать в переводе кредита в Сбербанк?

Банк получает средства по кредитному договору, поэтому для отказа оснований нет.

Одобрит ли Сбербанк заявку, если за последние 12 месяцев у клиента была небольшая просрочка?

Если просрочка была кратковременная, банк примет решение в индивидуальном порядке.

Обязательно оформлять страховку на квартиру, если у меня уже есть полис?

Если объект застрахован, то в этой части ничего предпринимать больше не нужно.

Рефинансирование кредита в Сбербанке — как сделать в 2022

Рефинансирование потребительских кредитов в Сбербанке – популярная финансовая услуга, которая позволяет закрыть ссуды в других банках, фактически переведя их на обслуживание в Сбер. Процесс оформления похож на выдачу наличного кредита, но есть важные нюансы. О них и расскажем.

Кто может оформить рефинансирование кредита в Сбербанке, зачем вообще нужна эта процедура. Бробанк.ру подробно рассказывает о том, как закрыть ссуды в других банках за счет средств Сбера, какие тарифы на обслуживание предлагает главный банк страны. Полный расклад.

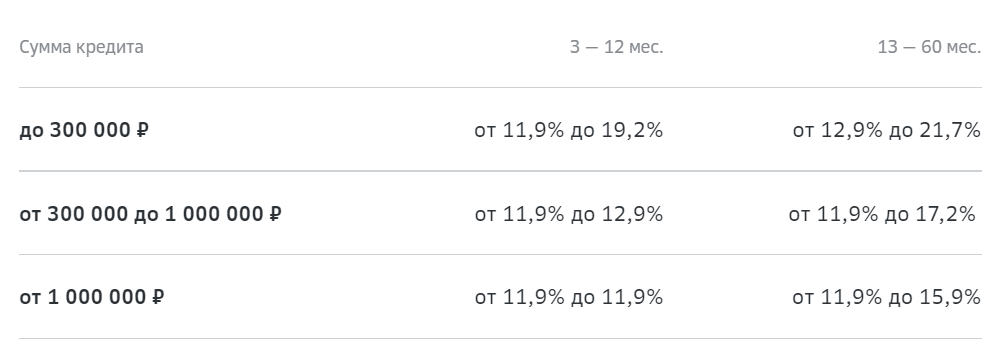

Условия перекредитования

Теперь о самом главном — условия рефинансирования кредита в Сбербанке физическому лицу, какие тарифы действуют по программе. Вот сетка процентных ставок:

Как видно, процентная ставка будет ниже, если заключать договор на срок до 12 месяцев. Также ставка зависит от суммы — чем она больше, тем выгоднее условия.

Но в любом случае банк указывает на диапазон процентов. А это значит, что точная процентная ставка для конкретного клиента будет оглашена только по итогу рассмотрения заявки. Без рассмотрения ее никак не узнать.

Обратите внимание, что если среди перекрываемых кредитов есть тот, что выдан самим Сбером, ставка при любом раскладе будет находиться в диапазоне 11,9-19,9% годовых.

Что говорят отзывы о рефинансировании кредита в Сбербанке?

Нужно смотреть не отзывы, а подавать заявку и смотреть, какие точно условия предложат вам. А дальше – делать расчеты и считать, выгодна ли для вас эта сделка. Отрицательные отзывы часто касаются навязывания дополнительных услуг или того, что заемщики сами изначально не особо изучали условия договора и не делали тщательных расчетов.

Как работает рефинансирование кредитов в Сбербанке?

По факту вы берете целевой потребительский кредит, средства которого уходят на погашение других заявленных вами кредитных долгов. После вы будете платить только Сберу, остальные кредиты закрываются досрочно.

Почему кредит недоступен для рефинансирования в Сбербанке?

Значит, либо он сам, либо заемщик не соответствуют критериям банка.

Как провести рефинансирование 2 кредитов в Сбербанке?

Главное, действовать слаженно и быстро. Скачиваете информационный бланк по закрываемым кредитам, сразу их заполняете, берете паспорт и идете в офис

Сбера для подачи заявки. В остальном, ничего сложного.

Можно ли провести рефинансирование ипотечного кредита в Сбербанке?

Да, можно по программе потребительского кредитования, тогда ипотека превратится в кредит наличными без залога. Или по программе рефинансирования именно ипотеки, тогда ссуда с залогом будет переведена в Сбер.

Стоит ли делать рефинансирование кредита в Сбербанке

Самый главный вопрос для любого заемщика — выгодно ли рефинансирование кредита в Сбербанке, стоит ли вообще инициировать эту процедуру. На деле не все так однозначно. Крайне важно делать расчеты, иначе можно прогадать и не уменьшить, а увеличить переплату.

На сайте Сбербанка есть калькулятор рефинансирования кредитов, которым можно воспользоваться. Например, вы хотите перекрыть ссуду с остаточным долгом в 500000, за которую нужно платить еще 3 года по 18600 рублей (20% годовых).

Вносим эти данные в калькулятор рефинансирования потребительских кредитов и получаем следующие данные:

Получается, что ежемесячный платеж станет меньше на 2000, общая переплата уменьшится на 72000.

Но тут важно понимать, что калькулятор Сбера делает расчет по самой минимальной ставке 11,9%, которую вряд ли назначит банк. Если это будут 17%, выгода уже не будет такой кардинальной.

После одобрения и назначения ставки обязательно делайте расчеты. Тем более если с момента выдачи закрываемого кредита прошло более половины срока. Чем дольше существует этот кредит, тем менее выгодным и рациональным будет его рефинансирование.