Жилье

05 авг 2021, 14:36

Деньги

29 дек 2022, 12:23

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Ипотеку с господдержкой можно получить на покупку жилья на территории России. Такой льготный кредит отличается сниженными процентными ставками. И хотя в 2023 году ставка выросла на 0,5 пункта, а сумма зафиксирована на отметке в 3 млн руб., программа все еще пользуется спросом у россиян.

По данным «Дом.РФ», за восемь месяцев 2021 года в рамках программы «Семейная ипотека» банки выдали 177,8 тыс. кредитов на сумму 507 млрд рублей. Для сравнения, в 2018 году льготной ипотекой воспользовались лишь 4 447 семей.

Каковы основные условия кредитования?

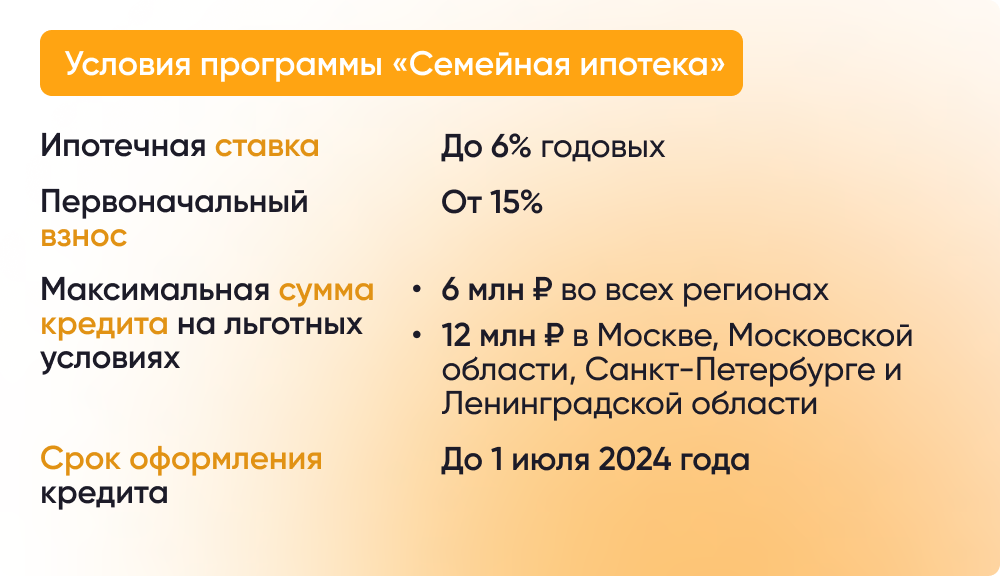

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%). Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

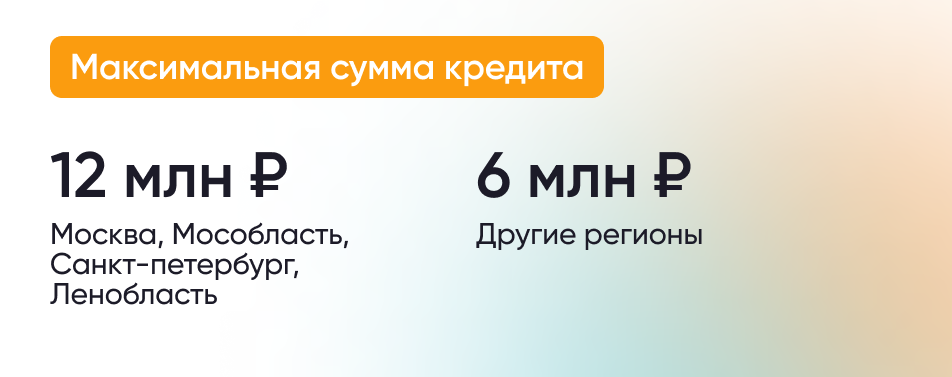

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Читатели «Выберу.ру» сетуют: дешёвую ипотеку с господдержкой теперь дадут, если в семье в 2023 году родится ребёнок, а про семьи с детьми до 2018 года «выпуска» забыли? Это ограничение госпрограммы мешает и банкам снова бить ипотечные рекорды. Один из лидеров кредитования предложил давать семейную ипотеку всем, кто воспитывает детей до 18 лет, и сделать программу бессрочной. Но станет ли она доступнее людям?

Вот она – наша радость и скидка к ипотеке. Фото do3.ru

Что такое ипотека с господдержкой

Льготная ипотека – возможность купить жильё в кредит при частичном субсидировании государством. От стандартной она отличается более низкой процентной ставкой. Задача такой программы – стимулировать население покупать жильё на первичном рынке, например, в тех новостройках, которые уже сданы в эксплуатацию, или на любом этапе строительства. Одновременно это стимулирует и застройщиков, повышает спрос на квартиры на первичке и делает его доступным для разных слоёв населения.

Важно! За 6 месяцев 2020 года россияне взяли 230000 кредитов на такое жилье в общей сумме более 600 млрд руб.

Роль государства в этом процессе – компенсация банкам части ставки, которую они недополучают от заемщиков. Компания «ДОМ.РФ» занимается распределением субсидий между банками и следит за расходованием средств. В программе участвуют не все банки России.

Рассказываем, кто и как может получить кредит по льготной ставке по программе «Семейная ипотека»

Программа «Семейная ипотека» действует до 1 июля 2024 года. Она позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. По оценкам оператора программы «Дом.РФ», в 2023–2024 годах этой мерой господдержки воспользуются около 240 тыс. семей. За все время реализации программу использовали уже более 400 тыс. семей.

«Семейная ипотека» занимает второе место по востребованности у российских заемщиков после льготной программы жилищного кредитования с господдержкой, сообщили аналитики «Домклика». По данным «Дом.РФ», в число регионов — лидеров по выдаче в рамках программы входят Москва, Санкт-Петербург, Московская область, Краснодарский край, Тюменская область, Татарстан, Свердловская и Новосибирская области, Башкирия и Ленинградская область.

Рассказываем, что нужно знать о программе «Семейная ипотека» в 2023 году и на каких условиях ее можно получить.

Что такое семейная ипотека с господдержкой

Необходимо уточнить, что банки предлагают множество разных продуктов с названием «Семейная ипотека». Ставки по таким кредитам будут среднерыночными, возможно, ниже на пару десятых процента. Мы рассказываем о семейной ипотеке с господдержкой — федеральной программе, разработанной для семей с детьми.

Максимальная ставка по семейной ипотеке — 6% годовых. Правила программы позволяют оформить займ для покупки квартиры, дома или участка под строительство дома. Также предусмотрено рефинансирование текущей ипотеки.

По сути, банк выдает ипотеку по своей обычной ставке. Семья получает льготный займ под 6% годовых на весь срок кредитования. Разницу кредитору выплачивает государство из федерального бюджета.

Многие кредитные организации предлагают меньшую ставку, если заемщик выполнит ряд условий, а именно:

- если жилье подбирается на конкретных порталах – партнерах банка;

- в случае электронной регистрации сделки;

- недвижимость приобретается у застройщика, который заключил договор с банком на субсидирование ставки по ипотеке.

В результате процентная ставка по семейной ипотеке может уменьшиться на 1,5-2%. С учетом продолжительности срока кредитования вы сможете сэкономить не менее 200 тыс. руб.

Условия программы

- Цель кредита — покупка жилья в готовом или строящемся доме, строительство частного дома. Приобретение недвижимости на «вторичке» возможно, только если эта недвижимость находится на территории Дальневосточного федерального округа.

- Максимальный срок кредитования — 30 лет. При этом заемщик на момент оформления семейной ипотеки не должен быть моложе 21 года, а на дату окончания срока кредита — не старше 75 лет.

- Базовая процентная ставка — 6%. По решению банка в первый год погашения ипотеки ставка может составить 0,1-5,3%. Также действуют скидки, снижающие ставку. К примеру, скидка от застройщика или скидка за регистрацию права собственности в мобильном приложении ДомКлик (0,3%).

- Минимальная сумма первоначального взноса — 15% от стоимости приобретаемой квартиры или дома. Можно использовать средства материнского капитала.

- Сумма кредита — от 300 тыс. руб. до 12 млн руб., если объект недвижимости находится в Москве, Подмосковье, Санкт-Петербурге или Ленинградской области. В других регионах по семейной ипотеке можно получить от 300 тыс. руб. до 6 млн руб.

- Обеспечение по кредиту — для готового жилья залогом станет кредитуемый объект. Если новостройка находится на стадии возведения, то банк получает в залог права требования на строящийся объект. На период строительства частного дома обременение ложится на другой объект недвижимости.

Кто может получить

Основное требованием для заемщиков семейной ипотеки — первый или любой последующий ребенок в семье должен быть рожден после 1 января 2018 года. В остальном банки предъявляют те же самые требования, что и к обычным своим ипотечным заемщикам

Стандартные требования к заемщику

- возраст от 21 года до 75 лет на момент погашения ипотеки;

- заемщик и дети имеют гражданство РФ;

- у титульного заемщика есть официальное место работы;

- стаж непрерывной работы — не менее 3 месяцев;

- достаточный уровень дохода.

Часто из-за низкого дохода в семье банк отказывает в выдаче льготной ипотеки. Решить эту проблему можно с помощью привлечения созаемщиков (не более трех физлиц). Их доход тоже учтут при расчете максимальной суммы кредита.

Принять участие в программе «Семейная ипотека» также могут семьи с усыновленными (удочеренными) детьми. Важно, чтобы возраст ребенка укладывался в период действия ипотечной программы с господдержкой.

Сроки действия программы

На сегодняшний день известно, что программа «Семейная ипотека» будет действовать до 31 декабря 2023 года. В особых случаях кредит с господдержкой можно будет получить до 31 декабря 2027 года. Таким случаем станет инвалидность ребенка, установленная после 31 декабря 2022 года.

Что нужно знать о льготной ипотеке на новостройки. Ставки, банки, нюансы

Рассказываем о новых условиях ипотечной программы с господдержкой на покупку квартир в новостройках, которую продлили до 1 июля 2022 года

Правительство продлило льготную ипотеку на квартиры в новостройках еще на год. Государственная программа будет действовать до 1 июля 2022 года, но ее основные параметры поменялись.

Вместе с экспертами рассказываем о новых условиях и нюансах льготной ипотеки.

Какое жилье можно купить с помощью семейной ипотеки

Семейную ипотеку оформляют для покупки недвижимости на первичном рынке. Это уже введенная в эксплуатацию новостройка или жилье в строящемся жилом комплексе. При этом продавцом обязательно должен быть застройщик-юрлицо.

Вы также можете использовать ипотечный кредит на строительство частного дома или покупку земли с последующим строительством. Единственное условие — все работы должны проводиться по официальному договору подряда с юрлицом или ИП.

Программа ограничивает выбор жилья новостройками, поэтому обзавестись квартирой на «вторичке» с помощью семейной ипотеки не получится. Если только вы не покупаете недвижимость, расположенную в сельском поселении на территории Дальневосточного федерального округа.

Возможно, скоро в городах, где нет новостроек, семейную ипотеку начнут выдавать и на вторичное жилье. Предложение пересмотреть условия ипотечной программы с господдержкой поступило от ОНФ (Общероссийский народный фронт).

Какие еще существуют программы с государственной поддержкой?

Условия программы льготной ипотеки для IT-специалистов

Как воспользоваться «Семейной ипотекой»?

Помощь многодетным семьям в погашении ипотеки

Сельская ипотека: вопросы и ответы

Условия программы Дальневосточная ипотека

Как получить бесплатную консультацию о жилье?

Узнайте, сколько стоит ваша квартира

Выберите лучшую ипотечную ставку

На каких условиях можно получить Сельскую ипотеку на приграничных территориях?

Какие льготы по ипотеке могут получить семьи с детьми инвалидами

Что такое договор ипотеки?

Можно ли отказаться от доли в квартире?

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО “ДОМ.РФ”

Новые условия льготной ипотеки

Программу льготной ипотеки продлили для всех регионов России. Но теперь ставка по ней составляет не 6,5%, а 7% годовых. Предельная сумма кредита стала единой для всех российских регионов — 3 млн руб. (ранее составляла 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов). По этой программе можно оформить кредит на квартиру в новостройке сроком до 20 лет с первоначальным взносом от 15%. Она распространяется на все категории граждан.

Основное требование к заемщику — наличие российского гражданства, рассказала Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль». Она отметила, что доход подтверждают по справке 2-НДФЛ или по форме банка. Возможно также оформление кредита только по двум документам (паспорту и СНИЛС), но первоначальный взнос в этом случае должен быть не менее 35–40%, пояснила эксперт.

«Возраст, заработок и прочее не важны при получении льготной ипотеки. Но банки могут установить ограничения — например, возраст не менее определенного при получении и не более определенного на момент погашения, или же определенный стаж на последнем месте работы. Государством установлена ставка в размере 7%, но она может быть увеличена в случае отсутствия страхования. Некоторые банки идут на понижение и такого процента, если клиент предоставит выписку из ПФР», — пояснила Виктория Велюга, юрист компании «Интеллектуальный капитал».

«Теперь сумма кредита по государственной ипотеке ограничена 3 млн руб. — это не позволяет использовать ее на территории Москвы из-за высоких цен на недвижимость. Воспользоваться программой в столице получится лишь при наличии большей части стоимости жилья. Поэтому спрос на программу снижается. До введения новых условий доля государственной ипотеки в кредитах на новостройки составляла 67% (по итогам 2 квартала 2021 года), а сейчас, по итогам июля — 18%», — подчеркнул директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

Рефинансирование в семейной ипотеке

Если у вас уже есть действующий кредит, то с рождением детей вы вправе перекредитоваться с господдержкой по более выгодной ставке. Главное условие рефинансирования — рождение первого ребенка или последующих детей не ранее 1 января 2018 года.

Другие условия рефинансирования по программе «Семейная ипотека»

- Можно купить недвижимость только в новостройке, так как субсидия не распространяется на вторичное жилье.

- Продавец недвижимости должен быть юридическим лицом.

- Банк, в котором оформляется рефинансирование с господдержкой, должен сотрудничать с АИЖК (агентство ипотечного жилищного кредитования).

- Максимальная сумма для перекредитования — 6 млн руб. для всех регионов РФ, за исключением Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области. Для этих субъектов возможна ипотека на сумму до 12 млн руб.

Перекредитование на льготных условиях поможет вам снизить финансовую нагрузку на семейный бюджет. Рефинансируя свой старый кредит по семейной ипотеке с низкой ставкой, вы получите меньшую сумму переплаты по процентам, уменьшив срок займа или сумму ежемесячного платежа.

«Подводные камни» участия в программах субсидирования ипотеки

Пользование таким кредитным продуктом имеет ряд нюансов:

- некоторые банки предлагают минимальную ставку, если заемщик оформляет страховку;

- сумма не может быть выше установленной законом – например, по льготной ипотеке это 3 млн руб.;

- банки могут предъявлять разные требования, например, повышать размер первого взноса, ограничивать заемщиков по возрасту;

- льготная ипотека при поддержке государства не подходит для строительства дома или оформления недвижимости на вторичке.

Важно! Никаких специальных условий, кроме сниженных процентных ставок, для заёмщика нет. Банк проверит его кредитную историю, уровень долговой нагрузки, кредитный рейтинг, учтет сумму дохода.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Рефинансировать можно только ипотеку на приобретение жилья от застройщика (по договору-купли продажи или договору участия в долевом строительстве). По программе нельзя рефинансировать ипотеку на строительство дома.

Как получить ипотеку с господдержкой

Для оформления льготной ипотеки:

- выберите банк, который участвует в программе;

- рассчитайте кредит – удобнее использовать калькулятор онлайн, который покажет переплату, сумму ежемесячного платежа и другие параметры;

- сравните требования: без первоначального взноса оформить договор не получится, но в некоторых банках его размер может быть выше; иногда можно использовать материнский капитал, оформить кредит с минимумом документов, но в последнем случае банк может увеличить размер первого взноса;

- заполните заявку – это можно сделать в офисе банка или онлайн;

- подготовьте документы: оригиналы и копии паспорта, трудовой книжки, справку о доходах и др.;

- выберите жильё – здесь это может быть только квартира в новостройке;

- если заявка одобрена, обратитесь в банк, подпишите договор, получите график платежей.

Иногда банки не просят подтверждать трудовую занятость и уровень доходов, но в этом случае ужесточают требования, например, просят сделать больший первый взнос или привлечь поручителей.

Подробнее о программе «Семейная ипотека»

О том, как взять семейную ипотеку, читайте в нашей инструкции: Как воспользоваться «Семейной ипотекой»?

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 1 июля 2024 года при рождении первого ребенка и если в семье уже есть двое и более несовершеннолетних детей.. Если ребенку установлена инвалидность, и он родился до 31 декабря 2023 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

Банки-участники

В программе льготного кредитования участвуют несколько банков:

Важно! Материнский капитал с господдержкой разрешают использовать ВТБ, Открытие, Росбанк Дом, Совкомбанк, «ДОМ.РФ», Альфа-Банк.

Какие банки оформляют семейную ипотеку с господдержкой

Кредитных организаций, имеющих в своем арсенале семейную ипотечную программу с господдержкой, достаточно много. Подходящее предложение вы можете найти на Выберу.ру. Здесь же удобно рассчитать жилищный займ с учетом стоимости квартиры, размера первоначального взноса и других параметров.

В каком банке можно получить семейную ипотеку

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- АО «Райффайзенбанк»;

- банк «Возрождение» (ПАО);

- ПАО «Совкомбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- другие финансово-кредитные учреждения.

Рассмотрим условия программы «Семейная ипотека» в пяти крупных российских банках.

Заявки на семейную ипотеку рассматриваются в течение 2-5 рабочих дней со дня предоставления полного пакета документов.

Какое жилье можно приобрести с помощью Семейной ипотеки?

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке:

- Квартира в строящемся доме или жилой дом с земельным участком по договору участия в долевом строительстве – у юридического лица (застройщика);

- Готовое жилье или дом с земельным участком по договору купли-продажи – с юридическим лицом или индивидуальным предпринимателем (застройщиком).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых есть двое и более несовершеннолетних детей;

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 1 июля 2024 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года).

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Есть дети – должна быть и ипотека

Семейную ипотеку постоянно улучшают. На днях президент поручил правительству расширить программу на семьи, которые планируют «прибавление» в следующем году. Сейчас ипотеку под 6% и дешевле могут взять родители с детьми, родившимися после 1 января 2018 года. Если вам повезло стать мамой и папой раньше, например, 31 декабря 2017 года, то семейную ипотеку банки не дадут. Либо успейте родить ребёнка до конца следующего года, либо откажитесь от планов купить жильё по льготной ставке.

Вряд ли миллионы российских семей в текущей экономической ситуации рискнут решать помимо квартирного ещё и демографический вопрос. Поэтому ВТБ предложил разрубить гордиев узел проблемы и отменить ограничение госпрограммы по возрасту детей. По мнению банкиров, надо сделать семейную ипотеку доступной для всех заёмщиков с несовершеннолетними детьми до 18 лет.

Озвучил новую социальную инициативу заместитель президента-председателя правления ВТБ Анатолий Печатников на Чебоксарском экономическом форуме:

Мы уверены, что программу можно дополнительно расширить, увеличив ее эффект для заемщиков. Наряду с продлением срока действия программы целесообразно распространить ее на все российские семьи с несовершеннолетними детьми. Это может повысить спрос на нее в несколько раз

Семейная ипотека начала работать в России в 2018 году для семей с двумя и более детьми. С 2021 года сэкономить на покупке новостройки или нового дома могут семьи с одним ребёнком. По условиям программы льготную ипотечную ставку субсидирует государство. В 2022 году из-за резкого подорожания недвижимости правительство увеличило лимиты сумм и разрешило комбинировать семейную ипотеку с другими программами индивидуального жилищного кредитования.

До конца 2023 года установлены базовые условия льготной госпрограммы для семей с детьми:

- сумма кредита – до 12 млн в Москве, Подмосковье, Санкт-Петербурге и Ленобласти;

- для других регионов – 6 млн рублей;

- первоначальный взнос – от 15%;

- срок – от 3-х до 30 лет.

Программы ипотеки с господдержкой

Кроме господдержки ипотеки, действуют и другие льготные виды кредитования.

Молодая семья

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком, ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки по условиям 2023 года нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Военная ипотека

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Дальневосточная ипотека

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. По программе ипотеки на Дальнем Востоке одна из самых низких ставок – около 2%.

Сельская ипотека

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

Мишустин продлил льготную и расширил семейную ипотеку

Программа льготной ипотеки под 8% будет действовать до 1 июля 2024 года, а семейной ипотекой под 6% теперь могут воспользоваться все семьи, в которых есть двое детей младше 18 лет

Действие программы «Льготная ипотека» продлено до 1 июля 2024 года, кредит можно получить по ставке до 8% годовых. Соответствующее постановление подписал премьер-министр правительства Михаил Мишустин. Документом также расширяется действие семейной ипотеки.

Льготную ипотеку можно оформить на приобретение жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства. Лимит по льготной ипотеке для Москвы, Санкт-Петербурга, Подмосковья и Ленобласти составляет 12 млн руб., а для всех остальных регионов — 6 млн руб. Максимальный срок кредитования — 30 лет. При этом ипотечную госпрограмму разрешается комбинировать с рыночными программами — в том случае, если покупатель выбирает квартиру с превышением лимита.

Помимо продления льготной ипотеки, постановлением правительства расширена программа «Семейная ипотека». Раньше кредит по этой программе под 6% годовых могли оформить семьи, где хотя бы один ребенок родился после 1 января 2018 года, теперь программа доступна для всех семей, где есть двое детей, которым еще не исполнилось 18 лет. Сроки рождения больше не имеют значения.

Ставка осталась прежней — 6%, лимиты такие же, как и по льготной ипотеке — 12 млн руб. для Москвы, Санкт-Петербурга, Подмосковья и Ленобласти и 6 млн руб. для всех остальных регионов страны.

Напомним, что с 1 мая 2022 года был увеличен максимальный размер кредита для ипотеки с использованием льготной ставки до 30 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и до 15 млн руб. для остальных регионов. Это разрешило сочетать льготную ипотеку на новостройки с рыночной и позволяет заемщикам не ограничиваться суммой 12 млн руб. при выборе жилья.

Программа льготной ипотеки на новостройки была запущена в апреле 2020 года как антикризисная мера в пандемию. Ее действие несколько раз продлевали, меняя условия выдачи.

В середине декабря 2022 года президент Владимир Путин заявил о продлении программы льготной ипотеки с повышением процентной ставки, а также пообещал расширить программу семейной ипотеки.

Будьте в курсе важных новостей — следите за телеграмм-каналом «РБК-Недвижимость»

Квартира с ключами по льготной ипотеке

Немногие знают, но готовые квартиры также можно купить, используя ипотечную программу с господдержкой. Единственное условие — договор должен быть заключен между застройщиком и физическим лицом, рассказала Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой». «Это возможно, если девелопер после ввода в эксплуатацию оформил квартиры в собственность на себя и реализует их по договору купли-продажи. Это не редкость, особенно в масштабных проектах, которые редко бывают распроданы полностью к моменту ввода», — пояснила Доброхотова.

Уже имеющийся кредит (даже если он тоже был взят на покупку квартиры в новостройке) по льготной ставке рефинансировать не получится, уточнила Доброхотова. Субсидированную ипотеку можно оформить, только приобретая квартиру у застройщика, пояснила она.

В банках ещё дешевле

Большинство банков дополнительно снижают базовую ставку госпрограммы и выдают семейную ипотеку с максимальным дисконтом до 2%. В результате люди могут взять ипотеку еще дешевле. Так, в «Росбанк Дом» можно оформить жилищный кредит по ставке 3,95%. Срок займа банк увеличил до 35 лет, что позволяет семьям сэкономить больше 20% на ежемесячных платежах.

ВТБ с 1 июля в рамках «семейной» госпрограммы запускает ипотеку под 3%. Помимо льготных условий, банк будет оказывать клиентам и нефинансовую помощь: всем детям в семье оформят бесплатную страховку на случай онкологических заболеваний.

На этом ВТБ не намерен останавливаться и предлагает продлить семейную ипотеку на несколько лет после 2023 года или даже сделать ее постоянно действующей программой.

Заботу о благополучии российских смей, разумеется, можно только приветствовать. Но хватит ли у государства денег, чтобы финансировать инициативы банкиров?

Обязан ли банк выдать Семейную ипотеку?

Процесс оформления ипотеки на льготных условиях не отличается от обычного одобрения кредита в банке. Кредитор самостоятельно оценивает платежеспособность заемщика, проверяет его кредитную историю, недвижимость, которую заемщик хочет приобрести, и может отказать в выдаче ипотечного кредита. Тем не менее это не лишает гражданина возможности обратиться в любой другой банк из списка участников.

После исчерпания своего лимита банк может прекратить выдачу кредитов по программе. Подробную информацию об участии банка в льготном кредитовании необходимо уточнять непосредственно в кредитной организации.

Альтернатива льготной ипотеки

Некоторым заемщикам в столичных регионах поможет другая государственная программа — «Семейная ипотека», которую также продлили еще на год, отметил Новиков. Сумма кредита по ней — до 12 млн руб, ставка — 6%, условия действуют даже для семей с 1 ребенком, если он рожден с 1 января 2018 года. По подсчетам Est-a-Tet, доля «семейных» льготных ипотечных клиентов может вырасти до 25% в общей структуре заемщиков за год.

Банки-участники программы «Семейная ипотека»

Вопросы-ответы

До какого года действует программа ипотеки с господдержкой?

Программа льготного кредитования на жилье по ДДУ или в сданных новостройках будет действовать до 2022 года, затем, возможно, будет продлена.

Можно ли купить вторичное жилье?

На оформление в кредит вторичного жилья (как частных домов, таунхаусов, так и квартир) такая программа не распространяется. Заёмщик может купить только квартиру в уже сданном в эксплуатацию доме или в доме на этапе строительства.

Действует ли ипотека с господдержкой на строительство частного дома?

Программа не распространяется на строительство частных домов. По ней можно купить только уже готовую квартиру или жильё в новостройке на этапе строительства.

Продлят ли еще ипотеку с госпомощью?

На июнь 2021 года программа работала всего один год, поручением Президента была продлена ещё на 12 месяцев. Вполне вероятно, что для стимуляции россиян покупать жилье в новостройках и для повышения спроса на такие квартиры стоит ожидать как минимум еще одного продления льготы.

Рейтинг статьи 3.2 из 5

Льготная ипотека выгодна банкам не меньше заёмщиков

В 2021 году на субсидирование ставок всех льготных программ в бюджете страны было заложено 52,5 млрд. рублей. Из-за роста ключевой ставки Центробанка расходы государства превысили запланированный объем. Банки получили больше 100 млрд. рублей для компенсации процентов, сообщил Минфин. На 2022 год только на субсидии по семейной ипотеке правительство планировало направить 66,8 млрд. рублей. Очевидно, что потратить в этом году придётся больше.

Банкам выгодно выдавать льготную ипотеку, когда ключевая ставка растёт. Ведь дешёвые проценты стимулируют спрос людей и продажи ипотечных продуктов. А государство деньгами компенсирует банкирам разницу между высокой ставкой ЦБ и льготными процентами.

Однако из-за заоблачных цен на недвижимость и сокращающихся доходов населения любые инициативы ВТБ могут остаться только на бумаге. Как заявил на ПМЭФ генеральный директор «ДОМ.РФ» Виталий Мутко:

Выходит, слабое звено в ипотечной цепочке не размер ставки, а скромные зарплаты потенциальных заёмщиков. Людям просто не по карману многочисленные предложения банкиров. Две из пяти семей не могут накопить на первоначальный ипотечный взнос. А те, кто хочет улучшить жилищные условия, не знают, кому продать старые квартиры. Ведь для вторичного рынка программ с господдержкой нет. Откуда тогда возьмутся покупатели с деньгами?

Вице-премьер РФ Марат Хуснуллин считает, что об этой проблеме должны подумать банки:

Таким образом, круг ипотечных проблем замкнулся. Банки предлагают правительству семейную ипотеку для всех родителей и навсегда. А чиновники ждут от банкиров снижения ставок на «вторичку». Новые проценты по вторичной ипотеке ВТБ уже уменьшил до 10,5% после снижения ключевой ставки ЦБ. Остаётся надеяться, что компромисс будет найден, а в выигрыше будут как можно больше покупателей квартир.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Сроки программы «Семейная ипотека»

Воспользоваться программой «Семейная ипотека» возможно до 1 июля 2024 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Как оформить семейную ипотеку

В целом оформление ипотеки для семей с детьми мало чем отличается от оформления других видов ипотечного кредита. Основные этапы процедуры одинаковы во всех банках. За исключением того, что у каждого кредитора могут быть свои требования к перечню основных и дополнительных документов.

Основные этапы оформления семейной ипотеки

- Идем в банк и подаем заявление на предоставление ипотечного кредита. Список банков, участвующих в программе «Семейная ипотека», можно найти в интернете.

- Собираем необходимые документы по перечню, выданному сотрудником вашего банка. Помимо стандартного пакета, кредитор может запросить дополнительные документы. К примеру, если в семье есть ребенок с ограниченными возможностями, то потребуется справка об инвалидности.

- Получаем решение банка не позднее, чем через 2-5 дней со дня подачи заявления. Результат придет на телефон в СМС-сообщении или на вашу электронную почту. Если кредитор одобрил вашу заявку, то переходим к следующему этапу.

- Выбираем квартиру, дом или участок под строительство частного дома. Ориентируйтесь на максимальную сумму кредита, одобренную банком. Еще раз изучите требования к недвижимости, которую можно купить по программе «Семейная ипотека».

- Отправьте в банк документы на квартиру, которую вы решили приобрести. Кредитор проверит соответствие жилья условиям программы «Семейная ипотека». На рассмотрение документов уйдет не более 5 рабочих дней.

- Заключаем сделку купли-продажи и подписываем кредитный договор. Это можно сделать в банке за один визит. Договоритесь с продавцом, а сотрудник кредитной организации назначит удобное для вас время. Напоминаем, что приобрести недвижимость по семейной ипотеке можно только у юридического лица.

Какие нужны документы

- заявление на предоставление ипотеки;

- паспорта титульного заемщика и созаемщика (супруга/супруги);

- ИНН;

- СНИЛС;

- документы, подтверждающие доход (справка по форме 2-НДФЛ и другие);

- документы с места работы (копия трудовой или трудового договора);

- свидетельства о рождении детей (паспорта для детей старше 14 лет);

- сертификат на маткапитал, если он используется;

- военный билет для мужчин младше 27 лет;

- любые другие документы по запросу банка.

Узнайте, какие банки участвуют в программе семейной ипотеки

– 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

– 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 15 000 000 ₽ до 15 000 000 ₽

- Сумма: от до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Преимущества программы «Семейная ипотека»

Если вы собираетесь оформить ипотечный кредит и ваша семья отвечает условиям семейной ипотеки, то стоит рассмотреть преимущества программы.

Семейная ипотека позволит

- получить займ с низкой ставкой, которая не изменится весь срок кредитования;

- купить не только готовое или строящееся жилье, но и участок под строительство частного дома;

- приобрести квартиру на вторичном рынке, если объект недвижимости находится в сельском поселении на территории Дальневосточного округа;

- рефинансировать имеющийся кредит, тем самым снизив процентную ставку и сумму переплаты.

Кроме того, в семейной программе ипотеки достаточно высокие суммы кредита. За максимальную сумму для регионов РФ, которая составляет 6 млн руб., можно купить просторную квартиру в современном ЖК или построить вместительный загородный дом.

К тому же стать участником программы могут не только те, кто официально состоит в браке, но и пары, которые не торопятся регистрировать свои отношения в ЗАГСе. Семейная ипотека также доступна родителям-одиночкам.

В городах без новостроек семейную ипотеку могут начать выдавать на вторичное жилье

Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Созаемщик по ипотеке: кто это, чем он отличается от поручителя и стоит ли становиться созаемщиком

Банки, предоставляющие «Семейную ипотеку»

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

Сбербанк

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

ВТБ

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Как можно использовать маткапитал в семейной ипотеке

Напоминаем, в 2021 году сумма материнского капитала равна 483,8 тыс. руб. (сумма ежегодно индексируется). Для семей, в которых с 1 января 2020 года уже родился или до конца текущего года родится второй ребенок, размер субсидии составляет 639,4 тыс. руб. Рождение третьего ребенка в семье дает право на получение 450 тыс. руб., которые можно использовать только для погашения ипотеки.

Вы можете воспользоваться субсидией, чтобы внести первоначальный взнос по семейной ипотеке. Кроме этого, средствами маткапитала разрешается погашение ипотечного займа, полное или частичное. Учитывайте один важный момент: покупая квартиру в ипотеку с помощью субсидии, вы обязаны выделить в этой квартире доли всем своим детям.

Рекомендуемые ипотечные продукты

Условия предоставления льготного кредита в 2023 году:

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Важно! Ставка в 7%, действующая с июля 2021 года, может быть повышена банком, например, при отсутствии страхования жизни и здоровья.

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, — по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

- Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

- 15 млн руб. — для всех российских регионов;

- 30 млн руб. — для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.

Изменения в программе с 1 июля 2021 года

30 июня 2021 года поручением Президента она была продлена ещё на один год. Основные изменения:

- процентную ставку повысили на 0,5 пунктов – с 6,5 до 7%;

- заёмщику из любого региона России могут дать максимум 3 млн руб. (раньше было 6 и 12 млн руб. в зависимости от региона проживания);

- новая программа будет действовать до 1 июля 2022 года.

Важно! Из-за ограничения суммы кредита для всех заёмщиков, в том числе москвичей и жителей Санкт-Петербурга, спрос на него упал – в крупном городе на покупку жилья этих денег не хватает. Если за 2 первых квартала 2021 года, пока действовал предельный размер 12 млн руб., доля ипотеки с господдержкой в общем объёме выданных кредитов составляла 67%, то за июль 2021, когда вступили в силу изменения, составила всего 18%.

Программы банков

Условия по программе «Льготная ипотека» могут отличаться в зависимости от выбора банка. Среди кредиторов — участников программы:

Рассмотрим ипотечные программы с господдержкой, которые актуальны в августе 2021 года, в некоторых крупных кредитных организациях.

Программа позволяет приобрести квартиру от застройщика по льготным ставкам: от 0,1% годовых по программе субсидирования с застройщиками, от 6,25% годовых при электронной регистрации сделки, от 6,05% годовых при первоначальном взносе от 20% стоимости жилья

Максимальная сумма ипотеки — 3 млн рублей. Минимальный первоначальный взнос — от 15% стоимости жилья.

В ВТБ клиенты могут получить ипотеку с господдержкой по ставке от 6,05%. Она доступна заемщикам при подаче заявки через сайт банка, или экосистемы недвижимости «Метр квадратный» (проект группы ВТБ), или при использовании электронной регистрации залога в Росреестре и сервиса безопасных расчетов.

Базовая ставка по программе в ВТБ ниже установленного правительством уровня в 7% годовых и составляет 6,35%. Максимальная сумма — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Альфабанк

Ипотеку на новостройки в «Альфа-Банке» можно взять по ставке от 6,05%. Ставку по кредиту можно уменьшить на 0,3 п.п. при покупке недвижимости у ключевого партнера банка и на 0,4 п.п. при покупке недвижимости у партнера кредитной организации. Зарплатные клиенты могут снизить ставку на 0,4п.п..

Максимальная сумма ипотеки — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Райффайзенбанк по программе «Господдержка» предлагает ставку 6,49% годовых. Предложение распространяется на покупку жилья в новостройке. Льготная ставка сохранится на весь срок кредитования.

Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой недвижимости. Максимальная сумма кредита для всех регионов — 3 млн руб.

Рефинансирование «Семейной ипотеки» и маткапитал

Возможность рефинансировать действующий кредит по программе «Семейная ипотека» в 2023 году сохранилась, но только для тех, у кого родился первенец с 2018 по 2023 год.

Еще одно условия для рефинансирования — жилье должно приобретаться у юридического лица (компании-застройщика). Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья. Ипотеку на строительство индивидуального жилого дома рефинансировать по программе нельзя.

Программа позволяет использовать материнский капитал. Однако можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Можно ли рефинансировать кредит, оформленный по Семейной ипотеке?

Да, если другой банк предложил вам более выгодные условия ипотеки (под более низкий процент), вы можете рефинансировать кредит, оформленный ранее по программе «Семейная ипотека».

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Отказ в льготной ипотеке

С точки зрения оценки кредитных рисков потенциального заемщика, для банков нет большой разницы в том, является ипотечный кредит льготным или обычным, отметил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Он уточнил, что при принятии решения о выдаче любых ипотечных кредитов и их параметрах определяющие критерии — уровень долговой нагрузки и значение персонального кредитного рейтинга (ПКР).

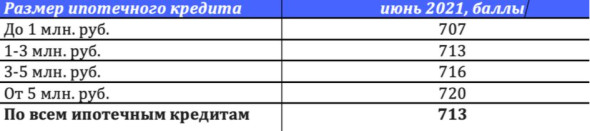

Среднее значение ПКР в зависимости от размера ипотеки

«При увеличении запрашиваемого заемщиками ипотечного кредита возрастают и требования к значению ПКР (в июне 2021 года среднее значение ПКР по всем ипотечным кредитам составило 713 баллов из 850 возможных). Поэтому перед обращением в банк за ипотечным кредитом стоит проверить свои ПКР или кредитную историю на сайте или в мобильном предложении НБКИ. Свой ПКР можно запрашивать бесплатно и неограниченное число раз, а кредитную историю можно получить бесплатно два раза в год», — отметил Волков.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

- 15 млн рублей для всех российских регионов;

- 30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Как формулируется список банков?

АО «ДОМ.РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Семейная ипотека».

Очередность банков в приведенном списке соответствует объему средств, выделенных на выдачу льготных кредитов. Банки расположены в порядке уменьшения размера лимитов.

Заключение

Господдержка при оформлении кредита актуальна для всех россиян с постоянной или временной регистрацией, исходя из требований банка, и позволяет выгодно купить жильё. Программа продлена до 1 июля 2022 года, но ставка повысилась на 0,5%, а максимальная сумма для всех заёмщиков стала единой – до 3 млн руб.