Доходы от сдачи в аренду недвижимого имущества не подпадают по налог на профессиональный доход. Однако для жилой недвижимости сделано исключение.

Отмечу, что сдача квартир в аренду входит в список самых популярных у самозанятых видов деятельности. И действительно, НПД является наиболее оптимальным режимом для арендодателей. Ведь налог по доходам от физлиц составляет всего 4 %, что меньше чем НДФЛ и налог по УСН.

Жилая недвижимость

Ранее я приводил расчеты на 2021 год применительно к пенсионерам, сдающим квартиру.

Какой налог пенсионеру выгоднее платить при сдаче квартиры: выбираем между НДФЛ, УСН, НПД

Из них следует, что выгоднее всего при сдаче квартиры применять НПД, то есть быть самозанятым.

Сдавать в аренду (наем) можно не только квартиру, но и дом или комнату. Все эти объекты подходят под определение жилой недвижимости.

Работа по трудовому договору не будет помехой на пути регистрации самозанятости по сдаче в аренду жилья.

Сдавать в аренду можно как собственное жилье, так и арендованное. Субаренда также будет облагаться НПД, пояснял ранее Минфин в письме от 09.12.2019 № 03-11-11/95717.

Еще часто возникает вопрос — надо ли платить налог с суммы, которую квартиранты отдают хозяину квартиры за коммуналку.

Заниматься таким пассивным бизнесом в качестве самозанятого могут, в том числе и госслужащие. Кстати, в прошлом году в Думу был внесен законопроект № 1036054-7, который давал аналогичное право лицам, замещающим госдолжности. По задумке автора проекта, право на НПД по аренде должны были получить министры, депутаты, члены Совета Федерации. Но в итоге проект был отправлен в архив, а крупные чиновники и депутаты так и не получили возможности сдавать свои квартиры в рамках НПД.

Нежилая недвижимость

Запрет на сдачу в аренду нежилой недвижимости прямо прописан в Федеральном законе № 422-ФЗ от 27.11.2018.

Об этом запрете также, в частности, сообщает Минфин в письме № 03-11-11/102607 от 27.12.2019.

Однако периодически звучат призывы переписать закон и дать людям право сдавать в аренду любую недвижимость и платить с этих доходов НПД.

Но Минфин пока непреклонен и отвечает, что таких планов у властей нет.

Специальный налоговый режим НПД является исключением из общеустановленного порядка исчисления и уплаты налогов. Предоставление возможности применения НПД в отношении доходов, полученных от сдачи в аренду (внаем) нежилых помещений, может привести к росту числа налогоплательщиков, перешедших на НПД, и, соответственно, к потерям доходов бюджетной системы РФ за счет НДФЛ.

Об этом Минфин сообщает в письме № 03-11-11/104183 от 30.11.2020.

Апартаменты

Недавно Минфин выпустил письмо № 03-11-11/106478 от 07.12.2020, в котором разъяснил, что в отношении доходов, полученных от сдачи в аренду (внаем) апартаментов, специальный налоговый режим НПД не применяется.

Дело в том, что по номам Жилищного кодекса апартаменты — это нежилое помещение.

В соответствии с пунктом 2 статьи 15 ЖК жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства).

На основании пункта 1 статьи 16 ЖК к жилым помещениям относятся жилой дом, часть жилого дома, квартира, часть квартиры и комната, определения понятий которых содержатся в пунктах 2 — 4 данной статьи ЖК. Апартаменты к жилым помещениям не относятся.

Между тем в ближайшем будущем ситуация с апартаментами может изменится. Совет Федерации готовит соответствующие поправки в ЖК.

Апартаменты будут признаны жилым помещением, граждане получат право регистрироваться в них.

Соответственно, если апартаменты будут считаться жилым помещением, их владельцы-арендодатели получат право быть самозанятыми и платить НПД по ставке 4 % по доходам от сдачи такой недвижимости (если арендаторы — физлица).

Разработкой изменений в Жилищный кодекс, направленных на установление правового статуса многофункциональных зданий и апартаментов, занимается рабочая группа, созданная при комитете Совфеда по федеративному устройству и региональной политике, в состав которой входят сенаторы, представители Минстроя и экспертного сообщества.

Платформа для работы с самозанятыми

Безопасные сделки, контроль выполнения заданий, автоматизация выплат и документооборота

Для начала потребуется оформить:

- самозанятость;

- индивидуальное предпринимательство;

- или быть готовым уплачивать 13-ти процентный налог с доходов физических лиц.

Наиболее простым и выгодным вариантом считается оформление самозанятости. Разберемся в ряде нюансов.

Вправе ли самозанятый официально оформить сдачу квартиры в аренду?

- Самозанятый может официально сдавать квартиру в аренду и уплачивать налоги с полученных доходов.

- Совмещать данную деятельность с основной работой.

Таким образом, деятельность считается вполне легальной, что подтверждают действующие законы и разъяснения налогового органа.

Преимущества сдачи жилья в качестве самозанятого

Пени и штрафы от ФНС – далеко не полный перечень последствий сокрытия доходов от сдачи квартиры. Выход же на легальный путь получения доходов в качестве плательщика налога на профессиональный доход (НПД) убережет от этого и будет характеризоваться следующими преимуществами:

- полностью законная деятельность;

- возможность работы самозанятым в иных направлениях;

- пониженная ставка налога в отличии от аналогичной деятельности физических лиц;

- правовая защищенность за счет составления официального договора.

Раскроем нюансы последних двух пунктов более детально.

Налоги и ограничения

Самозанятый уплачивает налоговые начисления в системе ФНС «Мой налог». Она доступна как в виде приложения для мобильных устройств, так и на сайте ведомства (веб-версия).

Налоговая ставка составляет 6 или 4 процента с полученного дохода в зависимости от статуса арендатора – юридическое или физическое лицо соответственно. Налог может быть автоматически снижен за счет налогового бонуса, который предоставляют плательщикам НПД.

При получении денежных средств за аренду жилья нужно обязательно сформировать чек в системе «Мой налог» и передать его арендатору. Передача чека может быть осуществлена, например, посредством QR-кода или отправки данных на электронную почту плательщика. На основании пробитых чеков за прошлый месяц ФНС автоматически рассчитает сумму налога, подлежащей оплате.

Для страховки рисков многие арендодатели просят новых арендаторов оставить залог. Чек на данную сумму нужно пробивать, только если он не будет возвращен обратно. Этот нюанс сторонам лучше обговорить изначально и по желанию зафиксировать в договоре.

Среди ограничений выделим следующие:

- самозанятый может официально сдать в аренду только жилую недвижимость;

- максимальная сумма дохода плательщика НПД – 2 млн 400 тысяч в год.

Таким образом, нет возможности сдать в аренду нежилые площади. Например, к ним можно отнести складские помещения, гаражные постройки.

Со всего ежегодного дохода, который превышает вышеуказанную максимальную сумму, придётся платить стандартные для физических лиц 13 процентов налога. При этом учитывается доход от всех видов деятельности в качестве самозанятого, а не только от сдачи жилья в аренду.

Нюансы оформления договора аренды жилья самозанятого

В договоре важно прописать, кто будет платить за коммунальные услуги.

- Если самозанятый арендодатель берет деньги за коммуналку у арендатора и оплачивает её сам, то данная сумма считается доходом и облагается налогом.

- Если же арендатор будет платить самостоятельно, то данная сумма не будет участвовать при расчете налога самозанятого.

Строгой формы договора не существует. Его можно оформить в произвольном порядке. Главное, чтобы в нём были чётко прописаны условия сотрудничества и данные из документов сторон, которые подтверждают их личности.

Договор необходимо регистрировать в Росреестре только в случаях, когда срок его действия равен или превышает 12 месяцев. Именно по этой причине, стороны зачастую заключают его на меньший срок, а по его истечению просто заново оформляют сделку.

В случаях, когда жильем владеют другие собственники, потребуется их разрешение. Они могут письменно дать его посредством подписания договора аренды или предоставления нотариальной доверенности самозанятому, который сможет официально действовать от их имени.

Также доверенность может потребоваться третьему лицу, которому самозанятый поручил сдавать его жилье. Но это не освобождает его от самостоятельной фиксации дохода в системе «Мой налог», если иное не предусмотрено действующим законодательством и официальными договоренностями с третьей стороной.

Уже более 500 тысяч самозанятых встали на учет в ФНС. Многие из них занимаются сдачей квартир в аренду. По популярности этот вид деятельности занимает второе место (на первом месте — такси).

Уточню, что доходы от сдачи нежилой недвижимости в аренду не могут облагаться в рамках НПД.

Однако если речь идет о жилой недвижимости — то здесь совсем другой расклад. Сдача жилья в аренду — это то, чем плательщики НПД вполне успешно занимаются.

В этом посте приведу разъяснения фискалов, касающиеся данного вида деятельности самозанятых.

Имущество супругов

Ситуация: муж-самозанятый сдает в аренду жилье, которое является совместной собственностью супругов. С квартирантов получены деньги. Может ли супруг указать в мобильном приложении «Мой налог» полную сумму дохода от сдачи в аренду этого жилого имущества?

Да, может, отвечает ФНС. При этом не имеет значения, приобретено ли данное имущество именно в браке.

Сдача имущества третьим лицом

ФНС на своем сайте разъясняет, что налогоплательщик вправе применять НПД, если его имущество сдает в аренду чужой человек. Этот человек (третье лицо) действует по доверенности на управление имуществом.

Если речь идет о жилом помещении, то самозанятый вправе отражать полученный доход от сдачи в аренду такого имущества, даже если данное имущество сдаётся третьим лицом.

Субаренда

А что если жилье сдавать в субаренду?

В этом случае тоже можно применять НПД, поясняет ФНС, ссылаясь на ст. 615 части II ГК РФ.

К договорам субаренды применяются правила о договорах аренды, если иное не установлено законом или иными правовыми актами.

Поэтому физлицо в отношении дохода от сдачи в субаренду жилого помещения вправе применять специальный налоговый режим «Налог на профессиональный доход».

Такие разъяснения также даны в письме Минфина от 09.12.2019 № 03-11-11/95717.

Расходы на коммуналку

А может ли самозанятый при сдаче жилья в аренду уменьшить налогооблагаемый доход на расходы за коммунальные услуги?

Здесь есть свои нюансы. Если размер платы за те или иные коммунальные услуги зависит от их фактического потребления и фиксируется счетчиками (например, плата за электричество и воду), сумма возмещения арендатором арендодателю таких коммунальных расходов не признается профессиональным доходом. То есть полученная от арендатора сумма в данном случае не будет облагаться НПД.

Сдача жилья и работа по трудовому договору

Гражданин работает по трудовому договору и хотел бы сдавать свое жилье, оформившись при этом плательщиком НПД.

Физлицо, которое получает доход от сдачи в аренду жилого помещения и получает зарплату по трудовому договору, может применять НПД в отношении доходов от сдачи в аренду жилого помещения.

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

Как заплатить налог от сдачи квартиры в виде НДФЛ?

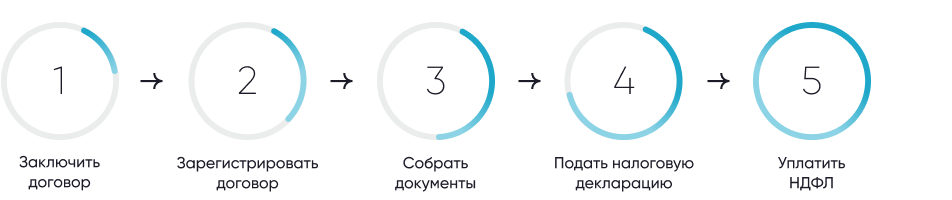

Шаг 1. Заключите договор аренды или найма

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется;

Шаг 3. Соберите документы для подачи налоговой декларации

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма.

Декларация по форме 3-НДФЛ;

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

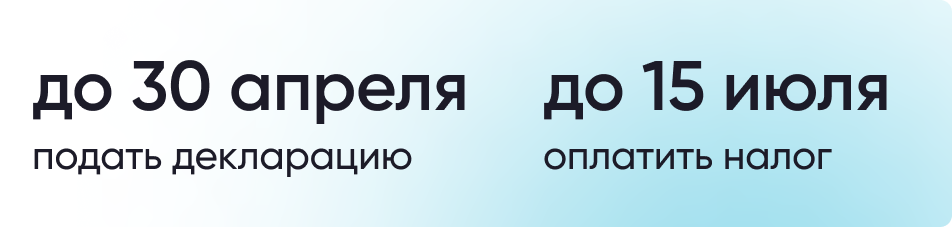

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за просрочку на граждан налагаются штрафные санкции;

Шаг 5. Уплатите НДФЛ

Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

Может ли налоговый нерезидент жить за рубежом и сдавать квартиру в России как самозанятый?

Да, это возможно. Согласно разъяснениям Минфина России?Письмо Минфина России от 20.12.2021 № 03-11-11/103727, налоговый нерезидент РФ, проживающий за рубежом, может продолжать предпринимательскую деятельность на территории России в статусе самозанятого.

В этом случае доходы, получаемые от сдачи жилья в России будут облагаться налогом по ставке 4%. При этом общий доход от сдачи жилья не должен превышать 2,4 млн рублей в год.

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям. Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев. При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, Санкт-Петербурге и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс. рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей. В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс. с учетом налога на имущество).

Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям. Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Социальный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений. Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

При этом если самозанятый сдает не квартиру, а апартаменты, он должен будет заплатить налог по ставке 13% как физическое лицо. Это связано с тем, что специальный налоговый режим (самозанятость) не распространяется на нежилую недвижимость.

С точки зрения закона апартаменты – это помещение, которое не предназначено для постоянного проживания. Такая недвижимость относится к категории коммерческой.

Какой предусмотрен штраф за неуплату налога от сдачи квартиры в аренду?

Для собственников предусмотрен штраф как за сдачу квартиры в аренду без уплаты налога, так и за несвоевременную уплату налога и подачу декларации 3-НДФЛ:

- Всю сумму неуплаченного налога (за три последних года);

- Штраф в размере от 5 до 30% суммы неуплаченного в срок налога за каждый полный месяц просрочки для подачи налоговой декларации (подать декларацию надо до 30 апреля года следующего за тем, в котором вы получали арендную плату);

- Пени в размере 1/300 ставки Центрального банка за каждый день просрочки (налог нужно уплатить до 15 июля того же года, в котором была подана налоговая декларация);

- Штраф в размере 20% от суммы неуплаченного налога (40%, если не платить умышленно).

Например, гражданин РФ в 2020 году сдавал квартиру за 10 тысяч рублей в месяц без уплаты налогов. Таким образом, он должен был заплатить налог в размере 13 тысяч рублей. В сентябре 2021 года налоговая служба обнаружила это нарушение. С гражданина могут взыскать:

- 13 тысяч налога и пени;

- 2,6 тысячи – штраф за неподачу своевременно налоговой декларации;

- 5,2 тысячи – штраф за неуплату налога;

Итого: больше 20 800 рублей.

Окончательная сумма будет определена налоговой инспекцией.

Для самозанятых штраф также будет рассчитываться исходя из ставки НДФЛ – 13%, а не налога на самозанятость.