А если банк отказал в каникулах необоснованно?

Если ваш доход снизился более чем на 30%, вы можете это подтвердить, кредит укладывается в предусмотренные законом параметры, но банк все равно отказал в каникулах, следует обратиться с жалобой в Центральный банк РФ.

«В жалобе необходимо указать на факт обращения в банк с заявлением о предоставлении “кредитных каникул”, сослаться на указы президента и правительства РФ, сообщить об отказе финансового учреждения предоставить отсрочку, а также приложить все документы с которыми обращались в банк», — подсказывает адвокат Владимир Постанюк.

Важно: если банк не дал отсрочку по кредиту, требуйте письменный отказ.

в ФЗ-106 внесены изменения, согласно которым физические лица в 2022 году могут оформлять кредитные каникулы. Но это касается только тех граждан, доход которых действительно серьезно сократился. Отсрочка предоставляется на законодательном уровне. Как ее получить — на Бробанк.ру.

Правительство России утвердило максимальные размеры долга россиян перед банками для предоставления кредитных каникул, говорится на официальном сайте кабмина.

Так, на отсрочку на погашение долга могут рассчитывать физические лица, чей потребительский кредит не превышает 250 тысяч рублей. Для индивидуальных предпринимателей эта цифра больше на 50 тысяч — 300 тысяч рублей.

Максимальный размер для получения кредитных каникул для автокредитов установлен на уровне 600 тысяч рублей. Для займов, не связанных с предпринимательской деятельностью, — на уровне 1,5 миллиона рублей. Кредитные каникулы получат и граждане, имеющие ипотечный кредит размером не более 1,5 миллиона рублей.

Напомним, с 3 апреля в России вступил в силу закон о кредитных каникулах, по которому граждане могут получить отсрочку на погашение долга перед банком, если их доход снизился более чем на 30% по сравнению со среднемесячным доходом за прошлый год (это касается исключительно «белых» доходов).

Чтобы получить кредитные каникулы, достаточно связаться со своим банком, а потом в течение 90 дней предоставить документы, подтверждающие снижение дохода. Некоторые соотечественники уже начали обращаться в финансовые организации за отсрочкой, но получили отказ — вместо каникул заемщикам, оказавшимся в сложной жизненной ситуации, предложили оформить реструктуризацию. Это нарушение закона. Куда жаловаться в такой ситуации, АиФ.ru узнал у юристов.

Примерное время чтения: 2 минуты

Еженедельник “Аргументы и Факты” № 15. Сочтут за труд. Кто может сохранить работу и доход 13/04/2022

Десятки тысяч россиян обратились в банки за кредитными каникулами. В прошлом месяце в Райффайзенбанке получили 3,5 тысячи заявок, в ВТБ — в два раза больше. Об отсрочке попросили 1,2 тысячи клиентов Росбанка, финансовая организация одобрила более 370 заявок, в ПСБ удовлетворили 45% из полученных обращений. Как пишет «Коммерсантъ», кредитные учреждения удовлетворяют порядка половины заявок.

Напомним, до 30 сентября 2022 года физические лица и представители малого и среднего бизнеса, столкнувшиеся с падением дохода (не менее 30%), могут попросить банк об отсрочке. Но дают ее не всем.

Во-первых, финансовая организация совершенно точно откажет заемщику, который не подтвердил снижение дохода. Если должник доказал, что его заработок снизился, но менее чем на 30%, банк каникулы не даст.

Во-вторых, размер кредита может не уложиться в установленный законом лимит. Максимальный размер потребительского кредита для физического лица составляет 300 тысяч рублей, для индивидуального предпринимателя — 350 тысяч рублей, по кредитке — 100 тысяч рублей, по автокредиту — 700 тысяч рублей.

Предусмотрены лимиты и для жилищных ссуд: для москвичей это 6 миллионов рублей, для ипотечников из Подмосковья, Санкт-Петербурга и регионов Дальневосточного федерального округа — 4 миллиона рублей, для остальных субъектов РФ — 3 миллиона рублей. Важно: лимит — это размер кредита, а не остаток задолженности.

В-третьих, банк может отказать в каникулах, если просрочка по кредиту возникла до 1 марта. Также под отсрочку подпадают займы, оформленные до этой даты.

Ранее я уже писал о том, что многие обратились за помощью по составлению заявления в банк о предоставлении отсрочки в оплате кредита. Такая отсрочка должна предоставляться, если Вы попали на карантин или Ваш доход снизился более чем на 30 %. Максимальный срок отсрочки – 6 месяцев.

Со слов клиентов я слышу, что при посещении офисов крупных банков менеджеры отказывали согласовывать какие-либо дополнительные соглашения по кредитному договору и предоставлять отсрочку. Скорее всего, отказом закончится и письменное обращение (шаблон можно посмотреть здесь).

К кому обращаться за помощью? Какие жалобы составлять и на что ссылаться?

1. Один из самых эффективных методов – обращение в ЦБ РФ с жалобой на действия банка по отказу в предоставлении отсрочки. В жалобе Вы должны указать на факт обращения в банк с заявлением о предоставлении «кредитных каникул»; приложить все те же документы, что и в банк; указать на отказ банка; сослаться на указы Президента и Правительства РФ.

2. На втором месте стоит жалоба в Прокуратуру. Можно обращаться сразу на уровень региона. В Нижегородской области – это Прокуратура Нижегородской области. Почему именно туда? Так Ваше заявление будет на контроле на уровне субъекта.

3. Роспотребнадзор. У этого органа также есть полномочия воздействовать на банк.

4. Администрация Президента РФ. Возможно, мне скажут, что этот орган не уполномочен рассматривать жалобы граждан на отказ банка в предоставлении «кредитных каникул». Однако Ваша жалоба в администрацию будет перенаправлена в уполномоченный орган с сопроводительным письмом со штампом администрации Президента. К ней будет повышенное внимание. На неё точно дадут мотивированный ответ (скорее всего положительный).

5. Суд. Ставлю на последнее место, т.к. судебная защита длится слишком долго. А в случае с отсрочкой по оплате кредита, действовать надо быстро, т.к. проценты набегают каждый месяц. Банк может передать Вашу задолженность коллекторам. Последние начнут беспрестанные звонки, а иногда и походы к Вам домой.

Ниже прикладываю шаблон жалобы в ЦБ РФ. В остальные органы можно подать аналогичные жалобы, изменив “шапку” документа.

Кредитные каникулы для физических лиц

Что такое кредитные каникулы для мобилизованных и участников СВО?

Кредитные каникулы позволяют заемщику, который является участником СВО или членом его семьи, временно приостановить платежи по кредиту или займу. Кредитор (банк, МФО, КПК, СКПК, ломбард) не имеет права отказать в предоставлении кредитных каникул, если заемщик проходит по критериям закона.

Кто имеет право на кредитные каникулы?

Кредитные каникулы для участников СВО по ранее взятым кредитам и займам могут получить:

- военнослужащие, мобилизованные в Вооруженные силы,

- военнослужащие, проходящие службу в Вооруженных силах по контракту, а также в войсках национальной гвардии;

- сотрудники спасательных воинских формирований МЧС, военной прокуратуры и других органов, указанных в пункте 6 статьи 1 Федерального закона № 61-ФЗ «Об обороне»;

- сотрудники пограничной службы, находящиеся на территории России и обеспечивающие проведение специальной военной операции;

- добровольцы (лица, заключившие контракты о добровольном содействии в выполнении задач, возложенных на Вооруженные силы).

Члены семей указанных лиц также имеют право оформить кредитные каникулы по своим кредитам и займам, которые они взяли ранее — до дня мобилизации (для членов семей мобилизованных) или до начала участия военнослужащего в специальной военной операции, либо до подписания контракта добровольцем.

По каким кредитам мобилизованные и другие участники СВО могут получить кредитные каникулы?

По всем потребительским кредитам и займам (включая ипотеку, а также кредитные карты), которые заемщик взял до мобилизации или начала участия в СВО.

Также кредитные каникулы распространяются на все кредиты и займы, взятые индивидуальными предпринимателями (в том числе на предпринимательские цели), которые были мобилизованы или участвуют в СВО как добровольцы.

Размер кредита и займа, а также их количество не имеют значения.

Вместе с тем кредитные каникулы не распространяются на кредиты и займы, взятые на предпринимательские цели членами семьи военнослужащего, которые зарегистрированы в качестве индивидуальных предпринимателей.

На какой срок предоставляются кредитные каникулы?

Кредитные каникулы предоставляются мобилизованным и другим участникам СВО на срок службы по мобилизации, контракту или участия в СВО и плюс 30 дней.

Кредитные каникулы могут быть продлены на время, пока заемщик находится в стационаре на излечении от ранений, травм, контузий или заболеваний, полученных в ходе специальной военной операции, а также на время, пока участник СВО признан безвестно отсутствующим.

При этом кредитные каникулы не могут начинаться ранее 21 сентября 2022 года, а по кредитным картам — ранее даты обращения с требованием о каникулах.

Можно ли выйти из кредитных каникул досрочно?

Прервать кредитные каникулы (вернуться в график платежей) можно в любой момент — достаточно уведомить об этом кредитора.

А можно не прерывать кредитные каникулы и при этом вносить посильные платежи — они пойдут на погашение основного долга, и после окончания каникул будет начислено меньше процентов.

К кому и как обратиться за кредитными каникулами?

Мобилизованному или другому участнику специальной военной операции необходимо обратиться к своему кредитору (в свой банк, микрофинансовую организацию (МФО) и так далее) по телефону или любым другим способом, который указан в кредитном договоре (договоре займа), например, по обычной или электронной почте.

Требование о кредитных каникулах может направить не только сам военнослужащий, но и другой человек, имеющий доверенность, в том числе в простой письменной форме.

Когда, как и какие нужно передавать документы, подтверждающие участие в специальной военной операции?

Вместе с обращением заемщик может приложить документы, подтверждающие участие в специальной военной операции. Этими документами могут быть выписки из приказов командира военной части или военного комиссариата и другие.

Но если заемщик не смог представить документы в момент обращения, банк, микрофинансовая организация (МФО) или другой кредитор вправе самостоятельно запросить их в Федеральной налоговой службе, которая будет получать соответствующие данные от Министерства обороны (в части подтверждения факта мобилизации).

Кредитор также может запросить их у заемщика. В этом случае заемщик обязан представить документы не позднее окончания льготного периода, иначе каникулы будут аннулированы.

Какие документы могут потребоваться членам семьи мобилизованного или участника СВО?

Если заявление о кредитных каникулах по своим кредитам и займам подают члены семьи военнослужащего, то они должны сразу представить документ, подтверждающий родство. Этими документами могут быть:

- для супруга или супруги — свидетельство о заключении брака;

- для несовершеннолетних детей — свидетельство о рождении или усыновлении (удочерении);

- для детей старше 18 лет, ставших инвалидами до достижения 18 лет, — помимо свидетельства о рождении или усыновлении (удочерении), также справка, подтверждающая инвалидность;

- для детей в возрасте до 23 лет, обучающихся очно, — помимо свидетельства о рождении или усыновлении (удочерении), также справка с места учебы;

- для иждивенцев — акт органа опеки и попечительства о назначении военнослужащего опекуном или попечителем либо решение суда об установлении факта нахождения лица на иждивении военнослужащего.

Что будет со штрафами и пени за просрочку, которая возникла у участника СВО в период с 24 февраля 2022 года?

Неустойка (штраф или пени), начисленная с 24 февраля по 7 октября 2022 года (дня вступления в силу закона о кредитных каникулах) по кредитам и займам участников СВО, не подлежит уплате. Это касается следующих участников СВО:

- военнослужащих, проходящих службу в Вооруженных силах по контракту, а также в войсках национальной гвардии;

- сотрудников спасательных воинских формирований МЧС, военной прокуратуры и других органов, указанных в пункте 6 статьи 1 Федерального закона № 61-ФЗ «Об обороне»;

- сотрудников пограничной службы, находящихся на территории России и обеспечивающих проведение специальной военной операции СВО;

- добровольцев (лиц, заключивших контракты о добровольном содействии в выполнении задач, возложенных на Вооруженные силы).

Как понять, что кредитные каникулы предоставлены?

Кредитор рассмотрит требование о кредитных каникулах в течение 10 дней, а затем уведомит заемщика о том, что ему предоставлены каникулы, либо сообщит об отказе.

Если заемщик не получил в течение 15 дней подтверждение или отказ, то кредитные каникулы считаются действительными с момента направления заявления.

Банк, МФО или другой кредитор направляет заемщику новый график платежей до завершения кредитных каникул.

Как начисляются проценты по кредиту или займу, пока заемщик пользуется кредитными каникулами?

В период кредитных каникул проценты по долгу продолжают начисляться:

- по потребительским кредитам и займам, а также по кредитным картам — в размере 2/3 от среднерыночного значения полной стоимости кредита (займа) на дату обращения за каникулами (но не выше изначальной процентной ставки по договору). Эти значения Банк России рассчитывает каждый квартал;

- по ипотечным кредитам и займам — по ставке, определенной договором, но так, как если бы заемщик продолжал вносить платежи в полном объеме, то есть с каждым платежным периодом (обычно это месяц) база для начисления процентов уменьшается. При этом неуплаченные за время кредитных каникул платежи заемщик должен будет впоследствии внести после платежей, которые были предусмотрены первоначальным графиком;

- по кредитам и займам индивидуальных предпринимателей, выданным на предпринимательские цели — по ставке, определенной договором.

Как платить по кредиту после окончания кредитных каникул?

И по ипотеке, и по потребительским кредитам и займам срок возврата автоматически продлевается как минимум на время каникул, так чтобы после окончания льготного периода размер периодических платежей остался прежним, каким он был до начала каникул.

Банк, МФО или другой кредитор направляют заемщику новый график платежей не позднее дня, следующего за днем окончания каникул.

Кто и как может уведомить банк о гибели военнослужащего или о получении им инвалидности I группы?

Кредитор лишен возможности самостоятельно узнать о гибели или инвалидности военнослужащего. Уведомить об этом кредитора могут член семьи, родственник либо наследник военнослужащего. Для этого необходимо предъявить документы, подтверждающие родство либо право на наследство.

Информация о факте получения военнослужащим инвалидности I группы может быть представлена как им самим, так и членами семьи или родственниками.

Как получить кредитные каникулы в 2022 году

Пандемия коронавируса повлияла на многие банковские процессы. Если раньше бы пришлось идти в офис для написания заявления, то сейчас большинство банков предлагают заемщикам дистанционные каналы обращения.

Уточните в своем банке, как к нему можно обратиться за отсрочкой. Чаще всего предлагаются следующие варианты:

- посещение офиса банка с паспортом и документами, подтверждающими снижение дохода;

- подача заявки через банкинг или мобильное приложение. Документы можно приложить в виде фото;

- обращение путем отправки заявления и сопутствующих документов на указанный банком электронный адрес.

Вне зависимости от канала обращения банк в течение 5 дней обязан дать ответ. Если все условия соблюдены, отказ невозможен. Далее происходит переоформление графика.

Ипотечные каникулы

Ипотечные каникулы позволяют заемщику приостановить платежи по кредиту или займу либо снизить их размер на период до шести месяцев.

Право на ипотечные каникулы в определенных случаях закреплено в статье

Федерального закона от 21.12.2013 №

«О потребительском кредите (займе)».

Кому положены ипотечные каникулы?

Ипотечными каникулами могут воспользоваться граждане, которые попали в трудную жизненную ситуацию, при соблюдении следующих условий:

- сумма кредита или займа на момент выдачи не превышала 15 млн рублей;

- жилье, на которое взят кредит или заем, является для заемщика единственным;

- ранее по этому кредиту или займу ипотечные каникулы не предоставлялись.

Какие жизненные ситуации дают право на ипотечные каникулы?

Такие ситуации установлены законом:

- потеря работы;

- получение инвалидности I или II группы;

- временная нетрудоспособность сроком более двух месяцев подряд;

- снижение дохода более чем на 30% при условии, что на платежи по ипотеке заемщик должен тратить половину дохода;

- увеличение числа иждивенцев у заемщика при одновременном снижении дохода более чем на 20% и при условии, что платежи по ипотеке превышают 40% дохода.

Как рассчитывается снижение дохода?

Учитывается среднемесячный доход за два месяца перед тем, как заемщик направил требование об ипотечных каникулах.

Заемщик имеет право на ипотечные каникулы, если этот доход снизился:

- на 30% по сравнению со средним доходом за 12 предшествующих месяцев — при условии, что по графику платежей на ближайшие шесть месяцев заемщик будет тратить на обслуживание долга более 50% дохода;

- на 20% по сравнению со средним доходом за предшествующий календарный год — при условии, что одновременно у заемщика родился ребенок либо появились другие иждивенцы, а в ближайшие полгода более 40% дохода уйдет на обслуживание долга.

На какой период предоставят ипотечные каникулы?

На срок до полугода. Если у заемщика ситуация улучшилась, он может в любой момент выйти из каникул и вернуться в график платежей. Нужно просто сообщить об этом кредитору.

Заемщик вправе определить дату начала каникул задним числом, но эта дата не может отстоять более чем на два месяца от подачи требования о каникулах.

Куда и как обратиться за ипотечными каникулами?

Обращаться надо в банк или к другому кредитору, который выдал кредит (заем), обеспеченный ипотекой.

Требование можно направить заказным письмом по обычной почте с уведомлением о вручении или любым другим предусмотренным договором способом.

В требовании нужно сослаться на статью 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» и указать, с какой трудной жизненной ситуацией вы столкнулись.

Какие документы нужны для оформления ипотечных каникул?

Во-первых, потребуется выписка из ЕГРН о правах отдельного лица на объекты недвижимости по всей территории России.

Во-вторых, заемщик предоставляет документы, подтверждающие ту трудную жизненную ситуацию, с которой он столкнулся. Перечень возможных документов закреплен законом:

- выписка о регистрации гражданина в качестве безработного;

- справка об установлении инвалидности;

- листок нетрудоспособности;

- справка 2-НДФЛ о доходах за текущий и предыдущий годы;

- справка о доходах по налогу на профессиональный доход (для самозанятых);

- книга учета доходов и расходов (для индивидуальных предпринимателей);

- трудовая книжка с записью о завершении трудового контракта (для пенсионеров, переставших работать);

- свидетельство о рождении, свидетельство об усыновлении (удочерении) либо акт о назначении заемщика опекуном или попечителем;

- согласие залогодателя, если залогодателем являетесь не вы.

Какие-либо иные документы банк или другой кредитор не вправе запрашивать у заемщика.

В какие сроки банк должен предоставить ипотечные каникулы?

Банк или другой кредитор уведомляет заемщика о предоставлении ипотечных каникул в течение пяти рабочих дней после получения заявления. При этом кредитор вправе запросить недостающие документы, и тогда пять рабочих дней отсчитываются с момента, когда заемщик их предоставил.

Кредитор сообщает о своем решении способом, который прописан в договоре. Если же в договоре нет такого пункта, то он должен направить уведомление по почте заказным письмом или вручить его под расписку.

Если в течение десяти рабочих дней кредитор не ответил или не запросил подтверждающие документы, ипотечные каникулы считаются установленными.

Как платить по кредиту после окончания ипотечных каникул?

До окончания ипотечных каникул кредитор направит заемщику новый график платежей.

Срок действия договора автоматически увеличится на срок ипотечных каникул.

Если в период ипотечных каникул заемщик делал какие-либо платежи, их вычтут из платежей в последние месяцы кредита либо займа.

Банк отказал в ипотечных каникулах, но мне нечем платить по кредиту. Что делать?

Банк или другой кредитор не имеет права отказать, если ваш случай подходит под условия, прописанные в законе. Если вы считаете, что кредитор нарушил ваше право на ипотечные каникулы, обратитесь в Интернет-приемную Банка России.

Если ваш случай не подходит под условия ипотечных каникул, свяжитесь с кредитором и обсудите возможные варианты изменения графика выплат на посильный в текущих условиях. Например, это может быть уменьшение размера ежемесячных платежей за счет увеличения срока погашения долга.

Условия программы реструктуризации кредитора могут существенно отличаться от ипотечных каникул. Внимательно изучите новый график платежей перед тем, как подписывать изменения к договору.

Последнее обновление страницы: 22.12.2022

Как подать заявление на кредитные каникулы?

Каникулы по кредитам и займам не выдаются автоматически — заемщики должны сами подать заявление на каникулы в свой банк, микрофинансовую организацию (МФО), кредитный потребительский кооператив (КПК) или другому профессиональному кредитору.

Чтобы подать заявление о кредитных каникулах в связи с мобилизацией, нужно обратиться к кредитору любым способом, который прописан в вашем договоре — например, отправить заявление через мобильное приложение, личный кабинет на сайте или на официальный электронный адрес. Либо просто позвонить с любого номера на горячую линию банка, МФО или КПК. Подать за вас заявление может любой человек, если вы напишете ему доверенность. Заверять ее у нотариуса необязательно.

Кредитные каникулы могут оформить граждане, заключившие контракт не только с Минобороны, но также с Росгвардией, МЧС, ФСБ и другими органами, указанными в пункте 6 статьи 1 закона «Об обороне». Закон распространяется и на пограничников, которые находятся на территории РФ, но задействованы в СВО. Воспользоваться отсрочкой также могут индивидуальные предприниматели.

Заемщик приостанавливает исполнение своих обязательств на весь период мобилизации, службы по контракту, участия в СВО или стационарного лечения по ранению плюс 30 дней. Он также может уменьшить размер платежей в течение льготного периода. Сделать это можно не позднее 31 декабря 2023 года.

Ключевые условия

Кредитные каникулы позволяют заемщику в случае сокращения дохода временно приостановить платежи по кредиту (займу) или снизить их размер. Кредитор (банк, МФО, КПК) не имеет права отказать в предоставлении кредитных каникул, если заемщик проходит по критериям, указанным в законе.

Кому положены кредитные каникулы?

Кредитными каникулами могут воспользоваться граждане, доход которых за месяц, предшествующий месяцу обращения, сократился минимум на 30% по сравнению с их среднемесячным доходом в предыдущем году.

Индивидуальные предприниматели и компании малого и среднего бизнеса могут претендовать на каникулы независимо от динамики их доходов. Для бизнеса единственное условие — наличие его кода ОКВЭД в перечне пострадавших отраслей. Правительство РФ включило в этот перечень, в частности, сельское хозяйство, туризм, общественное питание, медицину, информационные технологии, розничную торговлю, а также производство продуктов питания, одежды, мебели, бытовой химии.

Наличие просроченной задолженности не влияет на возможность обращения за каникулами.

По каким кредитам можно получить кредитные каникулы?

По всем видам кредитов и займов, выданных до 1 марта 2022 года. Если у заемщика несколько кредитов, по закону о кредитных каникулах можно запросить отсрочку по каждому из них. Но только один раз.

Для граждан возможность взять каникулы распространяется на кредиты и займы, размер которых не превышает установленного Правительством лимита. По кредитам для бизнеса такие лимиты не устанавливаются.

Если вы уже получали кредитные каникулы в 2020 году из-за пандемии, это не помешает вам обратиться за новым льготным периодом в связи с санкциями. Кроме того, если вы уже брали ипотечные каникулы (по закону от 1 мая 2019 года №

и они закончились, можно воспользоваться льготным периодом еще раз, но уже по закону о кредитных каникулах (от 3 апреля 2020 года №

Могут ли пенсионеры оформить кредитные каникулы?

Пенсионер, как и любой гражданин, вправе взять кредитные каникулы, если его доходы за месяц, предшествующий месяцу обращения, сократились минимум на 30% по сравнению со среднемесячным доходом за год, предшествующий дате обращения с требованием. При этом банк учтет все виды доходов — и зарплату, и пенсию. Например, если работающий пенсионер в декабре 2022 года столкнулся с существенным снижением зарплаты или потерей работы и может подтвердить это документами, он вправе в январе 2023 года приостановить платежи по кредитам на срок до полугода.

Банк отказал в кредитных каникулах. Что делать?

Если ваш случай не подходит под условия кредитных каникул, свяжитесь с кредитором и обсудите возможные варианты изменения графика выплат на посильный в текущих условиях. Например, это может быть уменьшение размера ежемесячных платежей за счет увеличения срока погашения долга. Банк России со своей стороны рекомендовал кредиторам идти навстречу заемщикам в этой сложной ситуации.

Условия программы реструктуризации банка или МФО могут существенно отличаться от «каникул по закону» (как ипотечных, так и кредитных). Внимательно изучите новый график платежей перед тем, как подписываться под изменениями в кредитный договор.

Какие документы нужно предоставить

Задача заемщика — доказать банку, что его доход существенно снизился, что он не может более оплачивать кредит согласно установленному графику. Точный перечень документов зависит от ситуации. Например, если человек потерял работу, ему нужно доказать это, встав на биржу труда.

Перечень возможных документов для кредитных каникул 2022 года каждый банк устанавливает сам. Обязательно клиент предоставляет документы о доходах за 2021 год. Доказать падение дохода на 30% можно следующими документами:

- справка 2-НДФЛ;

- выписка из банка со счета, на который приходит зарплата или пенсия;

- лист нетрудоспособности на срок более 1 месяца, связанный с материнством;

- выписка из реестра о признании гражданина безработным.

Фактически ничего сложного нет, гору справок собирать не нужно. Имея на руках справки, вы сами можете посчитать, упал доход минимум на 30% или нет. Если да, вы можете обратиться в банк за отсрочкой.

Если вы не подходите под условия новых кредитных каникул

Суммы кредитов, по которым можно оформить отсрочку, не так велики, поэтому далеко не все заемщики, попавшие в сложную финансовую ситуацию, могут претендовать на кредитные каникулы по закону 2022 года,

Таким гражданам рекомендуем обратиться в обслуживающий банк. Многие кредиторы создают свои собственные программы реструктуризации или каникул с совершенно другими условиями. Если вы действительно попали в непростую ситуацию, вам помогут.

Частые вопросы

Да, вы уже можете собирать справки и подавать заявление на отсрочку по кредитам, которые были оформлены до 1 марта 2022 года.

Если уже брал каникулы по коронавирусу, я могут снова их взять?

Да, можете, даже если речь идет об одном и том же кредитном договоре. Но повторно взять отсрочку по программе 2022 больше будет нельзя, она дается однократно.

Предоставляет ли банк МТС кредитные каникулы в 2022 году?

Банки обязаны на законодательном уровне предоставить отсрочку всем, кто соответствует указанным в ФЗ требованиям. Исключений нет.

А если у меня несколько кредитов, я получу отсрочку?

Да, вы можете подать заявление на получение отсрочки по каждому договору.

Что делать, если я не подхожу для каникул по сумме?

Обратитесь в банк, возможно, у него есть собственная программа помощи заемщикам, попавшим в непростую финансовую ситуацию.

Если по заявлению на кредитные каникулы пришло одобрение, клиента приглашают в офис на переоформление графика. Возможно, будет составлено дополнительное соглашение к договору.

В графике появятся пустые графы на месяцы отсрочки. Но банк рассчитает проценты за эти месяцы, они будут положены к оплате после выплаты всего долга в установленный срок. Фактически срок кредита продлевается на период предоставления отсрочки.

Что делать, если в кредитных каникулах отказали?

Если кредит или микрозайм не соответствует критериям кредитных каникул, то можно обратиться в банк, микрофинансовую организацию или кредитный потребительский кооператив за реструктуризацией долга.

Мобилизованным, а также их родственникам, которым кредитные учреждения отказали в предоставлении кредитных каникул, необходимо обратиться в Банк России с соответствующим заявлением — письменно либо через интернет-приемную на сайте ЦБ.

«Если вам отказали в предоставлении кредитных каникул, то одним из самых эффективных способов будет жалоба в Центральный банк РФ. В жалобе необходимо указать на факт обращения в банк с заявлением о предоставлении кредитных каникул, сослаться на указы президента и Правительства РФ, сообщить об отказе финансового учреждения предоставить отсрочку, а также приложить все документы, с которыми обращались в банк», — рассказывает адвокат Владимир Постанюк. Если письменного отказа нет, не беда, жалобу можно направить и без него — хуже будет кредитному учреждению.

«Помимо Центрального банка, можно обратиться в любую прокуратуру, а также в Роспотребнадзор и Администрацию президента РФ, — отмечает эксперт. — Судебное решение вашего вопроса может занять больше времени, нежели обращение в вышеперечисленные инстанции».

Что еще нужно знать о кредитных каникулах?

- Оформить кредитные каникулы можно до 30 сентября 2020 года.

- Если банк одобрил кредитные каникулы, он не имеет права начислять штрафы, пени, неустойки за просрочку платежа, требовать досрочного погашения долга.

- Если в течение 90 дней с момента обращения за отстрочкой не предоставить документы, подтверждающие снижение/потерю дохода, финансовая организация может отменить действие каникул и применить к заемщику договор, действовавший до их наступления.

- Максимальный срок действия кредитных каникул — 6 месяцев.

- Отсрочка на погашение платежей по кредиту не освобождает от возврата долга банка. По истечении каникул кредит все равно нужно будет погасить.

Кредитные каникулы для мобилизованных владельцев МСП

Да, если мобилизован единственный участник (владелец) ООО и он одновременно в период с 21 сентября 2022 года до дня мобилизации является руководителем общества, а сама компания входит в реестр МСП.

Размер кредита или займа, а также их количество не имеют значения.

На время кредитных каникул приостанавливаются платежи по кредитам и займам, исполнительное производство (если оно было начато) и начисление неустойки (штрафов или пени).

Как получить кредитные каникулы по кредитам и займам ООО?

Нужно направить требование своему кредитору. Это можно сделать в том числе через лицо, имеющее доверенность.

Вместе с требованием можно приложить документы, подтверждающие мобилизацию единственного участника (владельца) компании.

Если он не смог предоставить документы в момент обращения, банк, МФО или другой кредитор вправе самостоятельно запросить их в Федеральной налоговой службе, которая будет получать соответствующие данные от Министерства обороны.

Кредитор также может запросить их у заемщика. В этом случае заемщик обязан предоставить документы не позднее окончания льготного периода, иначе каникулы будут аннулированы.

На какой срок предоставляются кредитные каникулы по кредитам и займам ООО?

На срок службы по мобилизации участника (владельца) компании плюс 90 дней.

Кредитные каникулы могут быть продлены на время, пока владелец ООО находится в стационаре на излечении от ранений, травм, контузий или заболеваний, полученных в ходе специальной военной операции, а также на время, пока он признан безвестно отсутствующим.

Заемщик может сам определить дату начала кредитных каникул, при этом они не могут начинаться ранее 21 сентября 2022 года. Если дата не указана, кредитные каникулы начинаются со дня обращения.

Как платить по кредитам и займам ООО после окончания кредитных каникул?

Срок возврата автоматически продлевается так, чтобы после окончания кредитных каникул размер периодических платежей остался прежним, каким он был до начала каникул.

Банк, МФО или другой кредитор направляют заемщику новый график платежей не позднее пяти дней после завершения кредитных каникул.

Если ранее возникла просрочка по кредиту

Речь идет о полной отсрочке. В заявлении клиент указывает удобный ему срок каникул в рамках 1-6 месяцев. На этот период в случае одобрения весь долг поставится на паузу. То есть в течение каникул заемщик ничего не будет платить.

Но это не значит, что за эти месяцы не будут начисляться проценты. Буду, но в случае с потребительскими кредитами применяется не процент, прописанный в договоре, а ⅔ среднерыночной ставки ЦБ РФ на текущий момент.

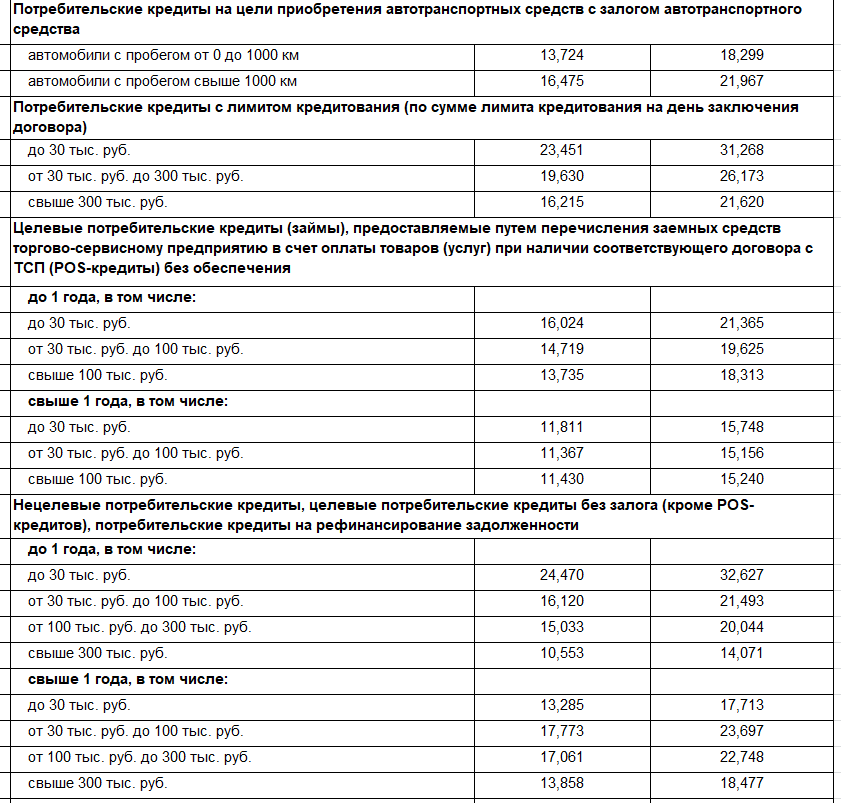

Среднерыночные размеры ежеквартально пересматриваются. Например, до 14 мая действуют следующие значения. Как видно средняя ставка зависит от вида ссуды, от наличия обеспечения, от параметров кредита. Нужное нам значение — первый столбец процентов:

Например, если речь о нецелевом кредите наличными на сумму в 200000 рублей, средняя ставка по нему — 15% годовых. Соответственно, за время отсрочки на кредит будут начисляться ⅔ от этой ставки, то есть 10% годовых.

Указанный средние ставки зафиксированы ЦБ РФ еще до всем известных событий, повышения ключевой ставки и подорожания всех видов кредитов. В очередной пересмотр по графику значение сильно увеличится. Поэтому рекомендуем обращаться за каникулами до первых чисел мая 2022 года.

Что делать, если банк отказал в «ипотечных каникулах»?

Материал составлен при поддержке Консультационного Центра ДОМ.РФ спроси.дом.рф

С 2019 года у граждан, оказавшихся в тяжелой жизненной ситуации, появилось право на оформление «ипотечных каникул». Но до недавнего времени банки зачастую отказывали в предоставлении льготного периода без объяснения причин. С июня 2021 года вступают в силу изменения в законодательство, которые помогут гражданам защитить свои права.

Что такое ипотечные каникулы?

Заемщики, столкнувшиеся со сложной жизненной ситуацией, могут обратиться в банк с просьбой оформить «ипотечные каникулы», то есть пересмотреть график и размеры платежей по своему кредиту.

К числу таких ситуаций относятся:

- Потеря работы;

- Снижение ежемесячных доходов более чем на 30%;

- Увеличение числа иждивенцев (со снижением доходов более чем на 20%);

- Нахождение на больничном более 2 месяцев подряд;

- Получение инвалидности 1 или 2 группы.

Одновременно с этим ипотечное жилье должно быть единственным, а размер ипотеки не может превышать 15 млн рублей.

В чем суть изменений в законодательствоПо новым правилам банки обязаны обосновывать отказ в предоставлении «ипотечных каникул» в письменном виде. Теперь в уведомлении должна быть названа конкретная причина, по которой банк не согласовал пересмотр условий договора.

В случае, если заемщик не согласен с решением он имеет право обжаловать его в досудебном или судебном порядке.

Распространенные причины отказа

Существует ряд причин, которые могут привести к отказу в предоставлении ипотечных каникул.

Банк может попросить заемщика документально подтвердить право на оформление льготного периода. Перечень таких документов закреплен в законе.

- выписку из ЕГРН;

- выписка об официальной регистрации безработного;

- лист нетрудоспособности;

- справка о доходах (2-НДФЛ);

- справка об установлении инвалидности;

- свидетельство о рождении или акт о назначении опекуна.

В зависимости от конкретной ситуации могут потребоваться различные документы из этого списка, но важно отметить, что требовать иные документы банк не вправе.

Оформить «каникулы» могут только те заемщики, для которые ипотечное жилье является единственным. Если у вас в собственности есть другие объекты недвижимости (в частности, квартира или загородный дом), пригодные для круглогодичного проживания, скорее всего оформить льготный период не удастся.

По каждому ипотечному кредиту оформить «каникулы» можно только один раз. Исключение составляет рефинансированная ипотека, так как в этом случае заключается новый кредитный договор.

В случае, если жизненная ситуация заемщика не подходит под критерии, установленные законом, или размер кредита превышает лимит в 15 млн рублей, банк может отказать в предоставлении льготного периода.

Как обжаловать решение банка?

В первую очередь необходимо добиться от банка письменного обоснования отказа в оформлении «ипотечных каникул». Если вы считаете, что решение банка было некорректным, вы можете обратиться с жалобой в Банк России. По итогам рассмотрения запроса данный орган может провести проверку и принять необходимые меры реагирования.

На следующем этапе можно обжаловать действия банка, отказавшего вам в предоставлении «ипотечных каникул», в судебном порядке.

Влияют ли «ипотечные каникулы» на кредитную историю и что будет после их завершения? Читайте на спроси.дом.рф

Что собой представляют кредитные каникулы 2022 года

ФЗ-106, в рамках которого предоставляется отсрочка, был актуален и для кредитных каникул, которые граждане массово оформляли с период пандемии коронавируса. Та программа благополучно завершилась, но сейчас возобновлена с новыми условиями. То есть это тот же самый закон, просто в него внесены изменения.

Закон о кредитных каникулах 2022 года предполагает получение полной отсрочки от выплат по кредиту. То есть после оформления заемщик ничего не платит банку в течение 1-6 месяцев. Точный период отсрочки гражданин устанавливает сам, прописывает это в заявлении.

Если каникулы уже были ранее предоставлены в 2020 году, гражданин снова может ими воспользоваться в 2022 году, даже если речь об одном и том же обязательстве.

Кредитные каникулы в связи с санкциями можно применять к договорам, которые были оформлены до 1 марта 2022 года. Крайний срок приема заявлений — 30 сентября 2022 года.

Предложение актуально для потребительских кредитов всех типов, для автокредитов, кредитных карт и ипотеке. Для каждого вида ссуды установлены свои условия по сумме — рассмотрим подробности ниже.

Не кредитные каникулы предоставляются до 30 сентября 2022, а заявки по ним принимаются до этой даты. Если вы подали запрос в крайний день, установленный законом, ваша отсрочка может длиться 6 месяцев, то есть до конца марта 2023 года.

Ключевой требование, дающее повод для предоставления отсрочки, — снижение уровня дохода заявителя. Если сокращение составляет 30% и более, если кредит соответствует прописанным в законе требованиям, каникулы будут предоставлены.

Здесь важно понять, как банки считают это снижение. Сравниваются такие две величины:

- средний доход заявителя за 2021 год. То есть берется зарплата за весь год и делится на 12 месяцев. Получается средний годовой заработок;

- доход за предыдущий месяц перед обращением. Например, если вы подаете заявку в апреле, для расчета берется чистый доход за март.

В итоге, если в сравнении средний доход за 2021 год больше на 30% и более, заемщик под условия кредитных каникул подходит и может их оформить. Банк отказать не может, так как отсрочка предоставляется по закону, по ФЗ 106.

Как изменятся платежи по кредиту

По потребительским кредитам (займам) и кредитным картам банк начислит проценты в размере 2/3 среднерыночной полной стоимости кредита, которая применялась во II квартале 2022 года. По ипотеке — в размере, который прописан в договоре, но на остаток суммы основного долга, как будто заемщик в течение каникул продолжает гасить кредит в полном объеме (соответственно, база для начисления процентов постепенно будет уменьшаться). И по ипотеке, и по потребительским кредитам и займам срок возврата автоматически увеличится в пределах использованного периода каникул.

Субъектам МСП, получившим кредитные каникулы, проценты начисляются по договорной ставке и после льготного периода включаются в сумму основного долга, тем самым увеличивая базу для начисления процентов. Срок договора увеличивается настолько, насколько это необходимо, чтобы сохранить размер платежа.

До окончания льготного периода кредитор направит заемщику новый график платежей.

Я взял каникулы на полгода, но могу возобновить платежи раньше. Что для этого сделать?

Прервать кредитные каникулы (вернуться в график платежей) можно в любой момент, достаточно уведомить об этом кредитора.

А можно не прерывать кредитные каникулы и при этом вносить посильные платежи — они пойдут на погашение основного долга, и после окончания каникул будет начислено меньше процентов. Если сумма платежей в течение льготного периода достигнет суммы платежей по обычному графику — как будто заемщик не брал каникулы, то отсрочка автоматически прекратится. В течение пяти рабочих дней клиенту направят новый график платежей.

Меры поддержки мобилизованных и участников СВО

Может ли мобилизованный досрочно отказаться от ОСАГО и вернуть стоимость полиса?

Да. Человек может получить часть страховой премии за неистекший период страхования при досрочном прекращении договора ОСАГО, если причиной такого досрочного расторжения является его мобилизация, участие в специальной военной операции (СВО) или добровольное содействие Вооруженным Силам РФ.

Для этого ему необходимо обратиться в страховую компанию с соответствующим заявлением и приложить подтверждающий документ. Так, например, сведения о прохождении военной службы в период мобилизации отражаются в военном билете (страница 7, пункт 18). Состав документов, подтверждающих мобилизацию, участие в СВО или добровольное содействие Вооруженным Силам РФ, определяется Минобороны РФ и законодательством в сфере военной службы.

Пакет документов можно подать любым удобным способом: в офисе страховой компании, онлайн (через личный кабинет на ее сайте) или отправить по почте — причем вне зависимости от того, каким образом ранее был куплен полис ОСАГО. Досрочно отказаться от страховки за мобилизованного вправе и другой человек по доверенности.

Следует помнить, что при досрочном расторжении договора ОСАГО возвращается только часть стоимости полиса. Эта сумма зависит от того, какой срок страхования не был использован. Она рассчитывается исходя из доли страховой премии, которая остается после компенсации расходов страховщика (на них всегда приходится 23% от уплаченной за полис суммы).

Например, при стоимости полиса 6750 рублей и остающемся не использованным при расторжении договора сроке страхования 275 дней возвращаемая сумма составит: 6750 * (100 — 23%) * 275 / 365 = 3915,92 рубля.

Досрочно отказаться от полиса ОСАГО и вернуть себе часть его стоимости за неиспользованный срок страхования могут:

- военнослужащие, мобилизованные в Вооруженные Силы РФ;

- сотрудники спасательных воинских формирований МЧС, военной прокуратуры и других органов, указанных в пункте 6 статьи 1 Федерального закона № 61-ФЗ «Об обороне», при условии участия в СВО на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Херсонской и Запорожской областей;

- добровольцы (лица, заключившие контракты о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы РФ).

Последнее обновление страницы: 19.01.2023

От Центробанка до прокуратуры

До принятия поправок в закон о Центробанке банки действительно отказывали в предоставлении «кредитных каникул», рассказывает адвокат Владимир Постанюк.

«Однако после вступления их в законную силу банки лишатся возможности отказывать заемщикам в предоставлении кредитных каникул», — говорит эксперт.

«Если вам отказали в предоставлении кредитных каникул, то одним из самых эффективных способов будет жалоба в Центральный банк РФ. В жалобе необходимо указать на факт обращения в банк с заявлением о предоставлении „кредитных каникул“, сослаться на указы президента и правительства РФ, сообщить об отказе финансового учреждения предоставить отсрочку, а также приложить все документы с которыми обращались в банк», — подсказывает Постанюк.

В свою очередь юрист Ирина Матвейчук подчеркивает, что если заемщик предоставил в банк полный пакет документов, подтверждающих, что имеет право на кредитные каникулы (снижение или потеря дохода, заболевание коронавирусом), но банк отказал в отсрочке, он должен мотивировать отказ. «И с этим отказом помимо Центрального банка можно обратиться в прокуратуру местного уровня», — отмечает эксперт.

Если же финансовая организация отказала в кредитных каникулах из-за отсутствия документов, их нужно предоставить. Можно в электронном виде и в течение 90 дней.

Если отказа нет, не беда, жалобу можно направить и без него — хуже будет кредитному учреждению.

Кроме того, по словам Постанюка, на банк можно пожаловаться в Роспотребнадзор и администрацию президента РФ. «Оттуда жалобу переправят в уполномоченный орган с сопроводительным письмом со штампом администрации президента», — указывает адвокат.

«Суд будет также являться способом защиты права, однако судебное решение вашего вопроса может занять больше времени, нежели обращение в вышеперечисленные инстанции», — добавляет он.

Требования к кредитам

Закон устанавливает определенные требования по кредитам относительно выданных сумм. Обратите внимание, речь не об остатке долга, а о лимите, который был взял и прописан в кредитном договоре. Для каждого отдельного вида ссуды цифры разные:

Если по этому кредиту уже были оформлена отсрочка по коронавирусу, заемщик может снова обратиться за ней уже по новой программе, связанной с санкциями. Но если вы оформили каникулы в 2022 году после 1 марта, по этому же договору отсрочку больше не дадут.

Обращаться необходимо к своему кредитору. Гражданам надо предоставить документы, подтверждающие снижение их дохода. Например, документ об увольнении с работы или справку из центра занятости о постановке на учет в качестве безработного, справку с работы о снижении зарплаты в связи с уходом во временный неоплачиваемый отпуск (в компаниях, которые приостановили свою деятельность в России). Можно уточнить у своего кредитора, какой документ его устроит и как лучше направить требование о каникулах — в офисе, через личный кабинет на сайте, мобильное приложение.

В течение пяти дней после получения требования кредитор обязан уведомить заемщика о предоставлении каникул. Если заемщик передал документ о снижении своих доходов не сразу, а по дополнительному запросу кредитора, то указанный пятидневный срок отсчитывается с этого дня.

В обращении нужно указать, что вы хотите получить именно кредитные каникулы по закону от 3 апреля 2020 года №

Также возможна реструктуризация на условиях банка или МФО, но они могут существенно отличаться от «каникул по закону».