При покупке недвижимости в ипотеку перед заемщиком встает вопрос о страховке: какие виды страхования существуют, и какие из них обязательны, зачем они нужны, как оформить полисы, где их продлить и многие другие. В статье — подробно отвечаем на все основные вопросы.

Что такое страхование ипотечной недвижимости

Ваша недвижимость, которая до выплаты ипотечного кредита находится в залоге у банка, страхуется от потери или повреждения после пожара, залива, взрыва бытового газа, стихийных бедствий и других форс-мажорных ситуаций.

Для получения и оформления ипотеки этот вид страхования обязателен. В критической ситуации страховая компания возьмет на себя материальную ответственность — это защитит вас от долговых обязательств. Банк также будет уверен, что сможет вернуть свои кредитные средства обратно — ведь банк выдает в долг заемщику не свои деньги, а средства других вкладчиков, которые он должен вернуть им с процентами.

Что будет, если не продлить полис страхования ипотечной недвижимости

Полис страхования недвижимости необходимо ежегодно продлевать и предоставлять в банк до окончания срока действия предыдущего.

Если полис вовремя не продлен, банк начислит неустойку на остаток по кредиту, начиная с 31-го календарного дня после окончания действия предыдущего полиса. Размер неустойки — ½ процентной ставки по кредиту за каждый день просрочки (если это предусмотрено в рамках кредитного договора).

Что такое страхование жизни и здоровья

Страхование жизни и здоровья — добровольный вид страхования при ипотеке.

В случае смерти или потери трудоспособности заемщика все финансовые обязательства по ипотеке переходят на его семью, и в критической жизненной ситуации родственники рискуют остаться без денег и крыши над головой. При страховании жизни и здоровья страховая компания выплатит банку ваш кредит при наступлении несчастного случая.

Также оформление полиса страхования жизни и здоровья по программе позволяет получить сниженную ставку по ипотеке на 1% (если кредитным договором предусмотрено условие ).

Что будет, если не продлить полис страхования жизни и здоровья

Полис также необходимо ежегодно продлевать и предоставлять в банк до того, как закончится срок действия предыдущего полиса.

Если страховка не продлена в срок, банк имеет право повысить ставку по ипотеке (в зависимости от условий кредитного договора).

Можно ли снизить ставку по кредиту, купив полис страхования жизни и здоровья после оформления ипотеки

Это не приведёт к снижению ставки по вашему кредиту — программа «Защищенный заемщик» подключается только в момент заключения кредитного договора, который в этом случае предусматривает скидку на ставку в 1% (если кредитным договором предусмотрено условие ).

Нужно ли оформлять полис страхования жизни и здоровья на созаемщика для снижения процентной ставки

Для снижения процентной ставки по программе достаточно оформления страховки жизни и здоровья на основного заемщика. Созаемщики и поручители могут застраховать свою жизнь и здоровье по желанию — это не будет влиять на размер ставки.

Как и где оформить страховые полисы

Купить полисы страхования недвижимости, жизни и здоровья можно онлайн на Домклик в разделе «Услуги» — , или в любой страховой компании, соответствующей требованиям банка. Посмотреть список таких компаний можно на .

Все полисы, оформленные на Домклик, отправляются в банк автоматически — вам не нужно тратить время на поездки в офис банка или страховой компании.

Если полис приобретен в другой компании, его необходимо передать в банк. Сделать это можно также на странице страхования или в личном кабинете сопровождения Домклик — просто загрузите полис страхования и квитанцию о его оплате.

Как и где продлить страховые полисы

Продлить страховые полисы также можно онлайн на Домклик в разделе .

Что делать, если вы допустили ошибку при оформлении

Если вы допустили ошибку при оформлении полиса: указали некорректно свой адрес прописки, залоговой недвижимости, ФИО, email, телефон и прочее, обратитесь в страховую компанию.

Где хранятся купленные полисы

Все ваши страховые полисы отправляются на вашу личную электронную почту. Также их можно найти в личном кабинете на сайте Домклик, в разделе . Для этого необходимо авторизоваться и выбрать нужный тип полиса — после он появится в поле «Полисы, оформленные на Домклик».

Полис страхования жизни и здоровья не был продлен вовремя, и ставка по ипотеке поднялась. Позволит ли новое оформление полиса вернуть ставку на прежний уровень

Да, новое оформление страховки по программе позволит вернуть сниженную ставку.

Почему выгодно оформить страховой полис на весь срок кредита

При оформлении страхового полиса на весь срок выплаты кредита его тариф будет зафиксирован. Так вы будете уверены, что стоимость страховки в течение всего срока кредита не повысится.

Кроме того, это удобно — вам не нужно будет каждый год обращаться в страховую компанию и в банк для оформления нового полиса.

Есть ли напоминания о следующем платеже по страховке

Да, оповещения о предстоящем платеже приходят на номер телефона за 55, 30 и 15 дней до даты окончания текущего страхового периода.

Нужно ли переоформлять страховые полисы при рефинансировании ипотеки

Да, полисы нужно переоформить в страховой компании, соответствующей требованиям банка, в котором вы рефинансируете ипотеку. Возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги — это нужно уточнить в страховой компании.

Если кредит выплачен досрочно, можно ли вернуть деньги за неиспользованное время страховки

Как и в случае с рефинансированием вам могут сделать перерасчет и вернуть часть денег — эти вопросы нужно уточнить в страховой компании.

Если возникли вопросы по условиям страхования

Если у вас возникли любые вопросы по условиям страхования, и вы не смогли найти ответ на свой вопрос в статье — обратитесь за консультацией напрямую в страховую компанию.

Как и зачем страховать заложенное имущество

Многие клиенты банков до сих пор не знают,

надо ли

страховать заложенное имущество при получении ипотечного кредита? В этой статье мы подробно

рассмотрим,

когда при получении ипотечного кредита страхование обязательно и в каких случаях может

понадобиться

страховка.

Зачем вообще страховать заложенное имущество

Как правило, ипотека — это надолго. Двадцать,

пятнадцать и даже пять лет — срок, за который многое может произойти. Безработица

или неожиданные расходы могут привести к невозможности погашения кредита. Поэтому банк хочет

обезопасить долгосрочную сделку и гарантировать возврат средств.

Если заложенное имущество застраховано,

а у заёмщика

возникает ситуация, при которой он по объективным причинам не может погашать проценты

и основной долг по

кредиту, то за него это сделает страховая компания. На практике такой договор чаще

заключается на год с

последующей ежегодной пролонгацией на весь срок кредита.

Какие виды страхования бывают при получении ипотечного кредита

При получении ипотечного кредита клиенту предлагается

оформить 3 вида страховки:

Страхование

квартиры, находящейся в залоге у банка

Страхование жизни

и здоровья заемщика

При этом первая страховка является обязательной, а два

других вида страхования —

добровольными.

Обязательно ли страховать предмет ипотеки

Из перечисленных выше видов страхования заемщик

не может отказаться лишь от первого, если иное не предусмотрено кредитным договором.

Страхование квартиры, находящейся в залоге у банка обязательно. Такой порядок предусмотрен

законом, чтобы в случае

непредвиденной ситуации (пожара, затопления, стихийного бедствия, взрыва бытового газа, хулиганства,

вандализма) заемщик не остался без дома, да еще и вдобавок с ипотечными

обязательствами.

Как правило, такая страховка распространяется только

на конструктивные элементы квартиры: пол, потолок и стены, а не на ремонт или

внутреннюю отделку. Размер страховки будет зависеть от многих факторов, предусмотренных страховой

компанией, например, года строительства и т.д.

Можно ли отказаться от страховки при получении

ипотечного

кредита

Страхование жизни и здоровья заемщика и титульное

страхование являются добровольными, однако они могут повлиять на процентную ставку, предоставляемую

банком, в зависимости от условий кредитования конкретного банка. Часто самые низкие ставки,

рекламируемые кредитными организациями, действуют лишь при комплексном страховании. Если же клиент

откажется в дальнейшем продлевать одну из дополнительных страховок, то банк может

увеличить процентную

ставку по ипотеке, если это предусмотрено условиями заключенного кредитного договора.

Плюсы и минусы комплексного страхования

Существуют некоторые моменты, на которые стоит обратить

внимание

Страхование жизни и здоровья заемщика

Страхование жизни дает возможность не только заемщику,

но и его наследникам в случае болезни или смерти избежать платежей по кредиту.

Однако стоимость такой страховки может зависеть от ряда параметров:

Во-первых, от возраста заемщика: чем он старше, тем дороже страховка

Во-вторых, от профессии заемщика: чем больше его работа связана с риском, тем опять же

дороже страховка

Учитываться может даже хобби плательщика и его

хронические заболевания. Впрочем, иногда можно встретить и фиксированную страховку, которая

представляет собой определенный процент от суммы ипотеки.

Титульное страхование же может понадобиться, когда

квартира

покупается на вторичном рынке. Существуют случаи, при которых сделка купли-продажи недвижимости

признается недействительной, и покупатель больше не может считаться собственником квартиры.

При

возникновении страхового случая банк получает страховую сумму. Заемщик также может рассчитывать на

остаток от страховой выплаты, конечно, после того как из нее вычтут задолженность

по взятому на ее

покупку кредиту.

Сделка может быть признана недействительной, например, если

были нарушены права несовершеннолетних детей или же кто-то из наследников не получил свою

долю в

собственности квартиры, а родственник решил ее продать без его ведома. Также бывают случаи

мошенничества

при оформлении сделки. Все эти ситуации рассматриваются в суде.

Подобная страховка оформляется крайне редко, однако

возможность ее приобретения стоит серьезно рассмотреть, если нынешний собственник квартиры владеет

ей

непродолжительное время.

Добровольное страхование минимизирует риски по сделке.

Разница между суммой страховых взносов, распределенной по всему сроку ипотеки, и взносами

по повышенной

процентной ставке может оказаться небольшой, а на практике сыграть решающую роль.

Как оформить страхование при получении ипотечного кредита

После заполнения заявления страховая компания или банк

попросят предоставить необходимые документы. Далее страховая проведет ряд мероприятий, в том числе

анализ недвижимости, после чего будет установлен размер платежа. Сумма будет зависеть от различных

обстоятельств, все индивидуально.

Как вернуть страховую премию при досрочном погашении ипотечного

кредита

С сентября 2020 года действует новый закон, по которому при досрочном погашении

кредита можно вернуть часть денег за страховку. Нововведение касается договоров страхования,

заключенных с 1 сентября 2020 года. Если договор заключен раньше, то будет

действовать старый порядок.

Для договоров, заключенных после 1.09.2020

Если при получении кредита было оформлено добровольное

страхование, а страховой случай не наступил, чтобы получить оказавшуюся лишней страховую

премию, необходимо:

Погасить ипотечный кредит, забрать закладную (при наличии) с отметками банка

об исполнении

обязательств в полном объеме и получить справку об отсутствии задолженности

по кредиту (при

необходимости)

Снять обременение (при необходимости)

Написать заявление в страховую компанию или банк (смотря, где была оформлена страховка)

с заявлением о возврате

Вам должны вернуть денежные средства в течение

7 рабочих дней со дня получения заявления.

Для договоров, заключенных до 1.09.2020

Для старых полисов страхования условия возврата другие.

Страховая не всегда обязана возвращать деньги за страховку, если заемщик досрочно выплатил

кредит. Все будет зависеть от условий заключенного договора страхования:

Сам по себе

факт досрочного погашения кредита не влечёт автоматического возврата страховой премии. Например,

условия

страхования могут предусматривать, что страховая сумма в размере первоначальной суммы кредита

остается

неизменной в течение всего срока действия договора добровольного личного страхования, а срок

действия

данного договора и размер страховой выплаты не зависят от досрочного возврата кредита

и от суммы остатка

по кредиту. В этом случае досрочное погашение кредита не прекращает действия договора

страхования,

страховая премия возврату не подлежит.

Если же по

условиям договора добровольного личного страхования выплата страховой суммы обусловлена остатком долга

по кредиту и при его полном погашении страховой случай не наступил, досрочное погашение

кредита влечет

досрочное прекращение договора добровольного личного страхования. Страховая премия подлежит возврату

пропорционально периоду, на который договор страхования прекратился досрочно.

Как получить выплату по страховке

Чтобы получить выплату при наступлении страхового случая,

нужно обратиться в страховую компанию. Размер выплаты будет определяться в соответствии

с условиями договора страхования. В нем подробно указывается, за что должен будет

заплатить страховщик, а за что — нет. Поэтому подробно изучите договор страхования

перед подписанием.

Например, в случае травмы, повлекшей нетрудоспособности

заемщика, страховая может погасить долг или часть долга перед банком. Если размер страховой премии будет

больше оставшегося долга перед банком, остаток получит заемщик. А вот если работник будет уволен по

собственной вине или желанию, то, вероятно, это не будет являться страховым случаем

и в выплате откажут.

Не вернули деньги за страховку

Никита Баландин* взял 2,3 млн руб. в кредит на покупку авто в «Фольксваген Банк РУС» в октябре 2019 года. Он должен был вернуть деньги до октября 2022-го. Процентная ставка была 9,9% годовых. Также он присоединился к программе страхования жизни и здоровья заемщиков банка. За подключение к ней мужчина заплатил 187 736 руб. из кредитных денег. Согласно условиям программы, при досрочном погашении долга клиент продолжает оставаться застрахованным. Вернуть деньги за полис можно было в течение 14 дней с момента подключения.

Заемщик выплатил кредит уже в сентябре 2020-го. А в ноябре он потребовал у банка вернуть ему 129 723 руб. страховой премии из-за досрочного погашения долга. Кредитная организация ему отказала. С точки зрения банка, досрочное погашение кредита — это не основание прекращать договор страхования. Кроме того, Баландин обратился с просьбой вернуть деньги уже по истечении обозначенных 14 дней. К страхованию его подключили в октябре 2019-го, а просьбу в банк он направил только в ноябре 2020 года.

Раз нет долга, нет и рисков

Баландин не сдался и в августе 2021-го попытался вернуть деньги через финансового уполномоченного, но и тот ему отказал. Тогда мужчина подал иск к банку. Он просил взыскать в его пользу 129 723 руб. невыплаченной страховой премии пропорционально сроку действия договора, 330 794 руб. неустойки и 20 000 руб. компенсации морального вреда. Он отметил, что погасил кредит раньше срока. Потому договор страхования досрочно прекращается: если нет долга, размер возможного страхового возмещения равен нулю, полагал мужчина.

Банк возражал: истец добровольно взял кредит и присоединился к страхованию. До этого его ознакомили с условиями программы. Если вернуть деньги раньше срока, клиент продолжает оставаться застрахованным. Оплатив полис, Баландин получил защиту жизни и здоровья, и это не зависит от выплаты кредита.

Досрочное погашение кредита не прекращает страхование

Три инстанции отказали в иске. Суды исходили из того, что Баландин был в курсе условий страхования. Он знал, что оно действует на прежних условиях независимо от кредита. Кроме того, истец добровольно согласился получить страховые услуги. С досрочным погашением кредита страхование не прекращается, заключили три инстанции.

Верховный суд поддержал выводы нижестоящих судов (дело № 18-КГ23-54-К4). По п. 1 ст. 958 ГК («Досрочное прекращение договора страхования») договор страхования прекращается досрочно, если отпала вероятность страхового случая и страховой риск пропал по иным обстоятельствам. Суды руководствовались тем, что из-за досрочного погашения кредита договор личного страхования не прекращается. Потому нет обстоятельств из п. 1 ст. 958 ГК для возврата страховой премии. Также стороны не предусмотрели возврат денег при досрочном расторжении договора страхования.

ВС не нашел оснований опровергнуть выводы нижестоящих инстанций. В результате Баландину не вернут часть денег за страховку.

Трудность для заемщиков

С 1 сентября 2020 года изменили закон «О потребительском кредите», объясняет Елизавета Пастушенко, юрист практики Private Wealth

Интеллектуальная собственность (защита прав и судебные споры)

Интеллектуальная собственность (консультирование)

Недвижимость, земля, строительство (консультирование)

Семейное и наследственное право

Корпоративное право/Слияния и поглощения (high market)

Недвижимость, земля, строительство (споры)

ТМТ (телекоммуникации, медиа и технологии)

Налоговое консультирование и споры (консультирование)

Согласно поправкам заемщик, который досрочно и полностью погасил кредит, может вернуть часть денег за страховку. Но в деле Баландина кредитный договор и заявление на страхование подписали еще в 2019 году. Тогда эти правила о возврате денег еще не действовали. Соответственно, возможность вернуть страховую премию зависела лишь от условий договора страхования. Они, как правило, такой опции не предусматривали, говорит юрист.

В подобных спорах суды оценивали, зависит ли выплата страхового возмещения от остатка долга по кредиту или сумма неизменна весь период действия страхования, рассказывает эксперт. Например, в определении от 28 августа 2018 года по делу № 44-КГ18-8 ВС не согласился с позицией нижестоящих судов, которые взыскали в пользу истца страховую премию. Коллегия отметила, что в договоре предусмотрели: срок действия страхования и размер выплаты не зависят от досрочного возврата кредита и от суммы остатка, делится практикой Пастушенко.

Так как суммы страховой премии часто значительны для заемщиков, многие пытаются их вернуть после досрочного погашения, говорит Пастушенко. При этом они сталкиваются как с проблемой толкования договоров, которые заключали несколько лет назад, так и с многочисленными ухищрениями страховых компаний. Например, часто страховку предлагают как обязательное условие для выдачи кредита, замечает эксперт. Потом выясняется, что только один из рисков в страховке связан с обеспечением обязательства заемщика по кредиту. Поэтому страховая может отказаться возвращать часть премии, говорит юрист. Против подобной практики высказался Банк России в информационном письме от 13 июля 2021 года № ИН-06-59/50. ЦБ указал, что такой подход нарушает права потребителей, обращает внимание эксперт.

Сейчас, чтобы обойти необходимость возвращать часть полученной суммы, банки стали включать в договор условие о комиссионном вознаграждении, говорит Пастушенко. Его не выплачивают назад при досрочном расторжении договора, объясняет юрист. Эксперт обращает внимание на определение ВС от 6 декабря 2022 года по делу № 18-КГ22-73-К4. Из него следует, что комиссионное вознаграждение не возвращается, когда банк может обосновать, какие фактические расходы он понес, объясняет Пастушенко. Иначе нет оснований удерживать эту сумму.

Чтобы сделать договор страхования максимально прозрачным, в апреле приняли закон против скрытых комиссий при выдаче потребительских и ипотечных кредитов со страховкой, обращает внимание Ольга Туренко, адвокат

Арбитражное судопроизводство (корпоративные споры)

Банкротство (споры mid market)

По нему страховщик должен указывать размер доли страховой премии для исполнения его обязательств в договорах личного страхования при оформлении потребительских или ипотечных кредитов. В договор страхования включается и комиссионное вознаграждение банку. Его не возвращают, если расторгают договор страхования, объясняет эксперт. Закон вступит в силу в октябре. Туренко отмечает, что заемщик сможет:

- получить полную информацию о стоимости страховой услуги;

- разумно оценить риски возврата страховой премии при досрочном расторжении договора;

- заранее узнать, сколько денег можно вернуть при полном досрочном погашении кредита.

Как потребителю себя обезопасить

На практике заемщики часто пользуются правом вернуть страховую выплату, говорит Туренко. Обычно банк добровольно и без проволочек возвращает остаток денег. По мнению эксперта, это связано со штрафом, который присуждают за отказ банка добровольно исполнить обязательства по возврату средств. По ст. 16 закона «О защите прав потребителей», если суд удовлетворяет требования потребителя, а компания добровольно их не исполнила, с нее взыскивают штраф 50% от присужденной в пользу гражданина суммы. Но иногда компании отказываются возвращать деньги за страховку, если соответствующие условия есть в договоре, замечает Пастушенко.

На практике банки действуют по принципу «Не нравится договор — не заключай его». Единственный способ минимизировать или исключить риски и проблемы с возвратом страхового платежа — внимательно читать договор и искать банк с наиболее прозрачными и клиентоориентированными условиями договора.

Включить дополнительные условия в договор вряд ли получится — банки на такое не идут, говорит Пастушенко. Но всегда можно выбрать кредитную организацию с подходящей программой. Обычно договоры страхования предусматривают так называемый период охлаждения, отмечает юрист. Это срок, когда можно отказаться от страховки и вернуть за нее полную сумму. Поэтому часто от навязанной страховки можно отказаться, предварительно оценив, как это повлияет на условия по кредиту, объясняет эксперт.

* Имя и фамилия изменены редакцией.

Немногие знают, что можно вернуть деньги за страховку после того, как ипотека закрыта или рефинансирована. Речь идет о возврате средств за страхование жизни и здоровья, а также о возврате денег за страхование имущества — банки требуют их при оформлении кредита. Объясняем, как вернуть деньги за страховые полисы после выплаты ипотеки, а также при её рефинансировании.

Зачем вообще оформлять страховку при ипотеке

Есть два вида страхования при ипотеке: страхование жизни и здоровья и страхование залогового имущества.

Страхование имущества — обязательный вид страхования при ипотеке. Без него банк не выдаст вам кредит.

Ваша недвижимость, которая до выплаты ипотечного кредита находится в залоге у банка, страхуется от потери или повреждения после пожара, залива, взрыва бытового газа, стихийных бедствий и других форс-мажорных ситуаций.

Страхование жизни и здоровья — добровольный вид страхования при ипотеке.

При страховании жизни и здоровья страховая компания выплатит банку ваш кредит при наступлении несчастного случая. Также оформление полиса страхования жизни и здоровья часто позволяет получить сниженную ставку по ипотеке.

Как вернуть деньги за страхование после погашения ипотеки

Если вы досрочно погасили ипотеку и хотите вернуть часть денег за страховку, вам надо подать заявление на возврат в страховую компанию, где вы оформили страховой полис. Иногда страховые компании просят принести заявление на возврат лично, в некоторых случаях заявление можно подать онлайн — всё зависит от вашей страховой компании.

Какие документы нужны для возврата денег по страховке

В каждом конкретном банке или в страховой компании может быть свой список документов, которые нужны для возврата денег по страховке. Тем не менее, в большинстве случаев вам понадобятся:

- Паспорт РФ

- Договор ипотечного кредитования, в рамках которого вы покупали недвижимость

- Договор купли-продажи недвижимости

- Договор страхования жизни или залогового имущества, неиспользованную сумму по которому вы хотите получить обратно

- Справка из банка о том, что ипотека погашена

- Заявление на возврат неиспользованных средств по страховому полису

Возврат страховки после выплаты ипотеки в Сбере

Если вы погасили ипотеку СберБанка, вы тоже можете вернуть часть денег, потраченных на страхование. Для этого обратитесь в страховую компанию, где оформляли полис.

Если вы оформляли страховой полис залогового имущества в СберСтраховании, то при досрочном погашении кредита вы можете вернуть деньги за неиспользованную часть полиса. Подать заявление на возврат можно онлайн в личном кабинете СберСтрахования.

Преимущества программы

Доступно

Ежемесячный страховой взнос зависит от выбранной программы: 0,89% или 2,3% (2,2% в первые 3 мес.) от размера задолженности по карте.

Нет долга — нет взносов

Если нет задолженности, плата за страхование не списывается

Легко купить

Оформить программу страхования можно в мобильном приложении «Сбербанк Онлайн» или в любом отделении СберБанка

Забота о вас и ваших близких

При наступлении страхового случая, СберСтрахование жизни осуществит выплату Застрахованному лицу или его наследникам.

Данную выплату можно направить на погашение задолженности по кредитной карте и на поддержание привычного уровня жизни.

Программа страхования владельцев кредитных карт

Программа страхования жизни и здоровья с риском “Диагностирование особо опасного заболевания” для владельцев кредитных карт

-

уход из жизни; -

первичное установление инвалидности 1 или 2 группы в результате несчастного случая или заболевания; -

несчастный случай или заболевание, повлекшее первичное установление инвалидности 1 или 2 группы; -

временная нетрудоспособность (ВНТ или простыми словами – больничный); -

временная нетрудоспособность по причине ухода за больным членом семьи. -

диагностирование особо опасного заболевания – сердечно-сосудистых заболеваний или онкологии (этот риск доступен только для данной программы и начинает действовать с 4-го месяца с даты подключения к программе).

Страховые риски входящие в программу:

Для клиентов старше 70 лет действует только один риск – “Смерть от несчастного случая”

-

Плата за страхование рассчитывается каждый месяц и зависит от размера задолженности по кредитной карте на дату проверки1

-

Плата списывается автоматически – вы будете получать Push-уведемление или СМС после каждой оплаты; -

Если в очередном месяце задолженность по кредитной карте менее 3000 ₽, плата за участие в программе не спишется, и страховая защита действовать не будет.

Плата за страхование

1Дата проверки – это число, указанное в заявлении на страхование, определяющее дату, на которую Банком определяется наличие или отсутствие задолженности по карте для условий страхования.

Как подключиться

В приложении «СберБанк Онлайн»

Оформите программу страхования к новой или действующей кредитной карте через меню «Настройки» кредитной карты в разделе «Страхование владельца карты».

В офисе Банка

Обратитесь в офис Банка и сообщите о своем желании сотруднику.

Что делать, если произошел страховой случай?

Проверьте, предусмотрено ли событие условиям страхования

Подготовьте документы и заявите о событии

Будьте в курсе решения вопроса

Каким образом я могу отказаться от программы страхования?

Какие выплаты и в каких случаях я получу?

Все ли могут оформить программу страхования?

В какой срок я получу выплату при наступлении страхового случая?

Какие документы мне необходимо собрать?

Каковы гарантии выплат?

Скачайте документы

ООО СК “Сбербанк страхование жизни” защищает персональные данные пользователей и обрабатывает

Cookies только для персонализации сервисов и повышения удобства пользования веб‑сайтом.

Запретить обработку Cookies можно в настройках вашего браузера.

Пожалуйста, ознакомьтесь с условиями обработки Cookies.

2 июля 2024

≈ 5 минут

Сбер настаивает на страховании ипотеки, а в случае отказа меняет условия договора? Насколько такие действия законны со стороны банка и где действительно разрешено оформлять полис, разберемся в статье.

С сентября 2023 года действуют новые правила страхования ипотечных кредитов. Сбербанк принимает полисы, оформленные в компаниях, которые обладают рейтингом «А–» и выше. Подробнее в статье: Какие страховки принимает Сбербанк для ипотеки (рейтинг выше А-).

Сначала стоит выяснить, какие виды страхования необходимы каждому заемщику независимо от программы кредитования.

Выдача кредитов на жилье регулируется Федеральным законом «Об ипотеке (залоге недвижимости)». В документе содержатся основные положения и общие правила заключения договора об ипотеке.

Также в законе есть статья о страховании имущества (квартиры/дома/комнаты), приобретаемого в ипотеку. Заемщик обязан застраховать имущество от рисков утраты и повреждения. В этот вид страхования не входит защита ремонта, мебели или техники (это можно застраховать отдельно на свое усмотрение).

Страховка жизни для ипотеки Сбера является добровольной, точно также как и страхование титула (риск утраты права собственности). Но при отсутствии данных страховок законом не запрещено менять условия кредитования.

Таким образом, обязательно нужно страховать только недвижимость. Страхование жизни и права собственности — добровольные, но отказ от них может повлиять на повышение ставки.

Сбербанк в условиях кредитования указывает, что при отказе от страхования жизни скидка на ставку перестает действовать. Скидка сохранится, если оформить страховку в любой аккредитованной компании.

Заемщик должен знать, что имеет право страховать ипотеку в любой компании, которая есть в списке одобренных Сбербанком. Полный перечень аккредитованных компаний есть в нашей отдельной статье.

То есть ипотеку не обязательно страховать именно в Сбербанке или в предложенных сотрудником компаниях. Можно выбрать одну из десятков компаний и приобрести страховку по выгодной цене.

Сравнить стоимость страхования в разных компаниях на одной странице можно с помощью калькулятора на нашем сайте.

Понижение ставки в 1%, которое предлагает Сбербанк по многим ипотечным программам, может не действовать в таких случаях:

- Заемщик вовремя не оформил страховку. Не стоит переносить оформление полиса при заключении договора на последний момент. Лучше заранее сравнить цены и купить полис онлайн.

На нашем сайте можно оформить страховку за 2 минуты (промокод на скидку POLIS5). *Действует не на все программы.

- Страховка жизни не была продлена по истечении срока действия. Полис оформляется на один год, а затем клиент должен продлить страхование или оформить новый договор в другой компании.

- В полисе указаны неправильные данные. Обязательно нужно проверять все данные перед оформлением страховки. Если будет неверно указана сумма остатка долга, банк не примет полис.

Сбербанк обязан принять страховку любой компании, которая есть в перечне аккредитованных. Причем допускается комбинировать страховки — квартиру страховать в одной компании, а жизнь — в другой.

Зачастую тарифы сильно отличаются, поэтому если страховка квартиры оказалась дешевле в какой-то компании, это не значит, что страхование жизни будет таким же выгодным.

Сравнивайте и комбинируйте страховки для ипотеки Сбера на ПОЛИС812:

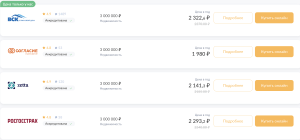

Чаще всего для ипотеки Сбербанка выбирают компании ПАРИ, ВСК, АльфаСтрахование и Ингосстрах. С отзывами на страховки можно ознакомиться в разделе Отзывы.

в подарок на первую покупку страховки