«Семейная ипотека»

Запуск: 1 января 2018 года

Окончание: 1 июля 2024 года, в планах продление до 2030 года

Основные условия, утвержденные правительством: кредит под 6% выдается на покупку квартиры в новостройке, дома с участком, а также на его строительство; на приобретение «вторички» в сельских поселениях в ДФО; первоначальный взнос — 20%; максимальная сумма кредита — 12 млн руб. в Москве, Санкт-Петербурге, Московской и Ленинградской областях, 6 млн руб. — в остальных регионах.

«Семейную ипотеку» запустили в 2018 году для того, чтобы семьи с детьми могли улучшить жилищные условия. В рамках программы можно было взять кредит на покупку квартиры в новостройке и дома с участком, а также рефинансировать действующий по ставке 6%. Эту льготу распространили на семьи, в которых с 1 января 2018-го по 31 декабря 2022-го родятся второй и последующие дети.

Сниженная ставка в первом случае сохранялась на три года, во втором — на пять лет. Максимальная сумма кредита составляла 8 млн руб. для Москвы и Подмосковья, Санкт-Петербурга и Ленобласти, 3 млн руб. для остальных регионов. Для получения займа нужно было внести не менее 20% от стоимости жилья.

Как менялись условия «Семейной ипотеки»

Спустя полгода после запуска программы ее действие продлили до 1 марта 2023-го, а лимит кредита увеличили до 12 млн руб. и 6 млн руб. соответственно.

В апреле 2019 года власти ввели ставку по льготной ипотеке в 6% на весь срок кредитования, объяснив такой шаг недостаточной востребованностью программы у граждан. Кроме того, у россиян появилась возможность взять «Семейную ипотеку» на «вторичку» в сельских поселениях в Дальневосточном федеральном округе.

В 2020-2021 годах ставку по программе снизили до 15% и разрешили брать такие кредиты семьям с одним ребенком, у которого есть инвалидность. Тогда же «Семейную ипотеку» расширили на строительство частных домов и приобретение земельных участков, но при условии, что объект возводят компании или индивидуальные предприниматели по договору подряда. Чуть позже кредиты стали доступны семьям с одним ребенком, рожденным после 1 января 2018 года.

Летом 2021-го «Семейную ипотеку» продлили до конца 2023 года, а затем — до 1 июля 2024 года. В 2022 году право воспользоваться программой получили семьи с двумя детьми до 18 лет вне зависимости от года их рождения. В 2023-м условия снова изменили, дав возможность семьям с детьми с инвалидностью брать ипотеку на «вторичку» в регионах, где невозможно приобрести жилье в новостройках. А первоначальный взнос по программе повысили с 15% до 20%.

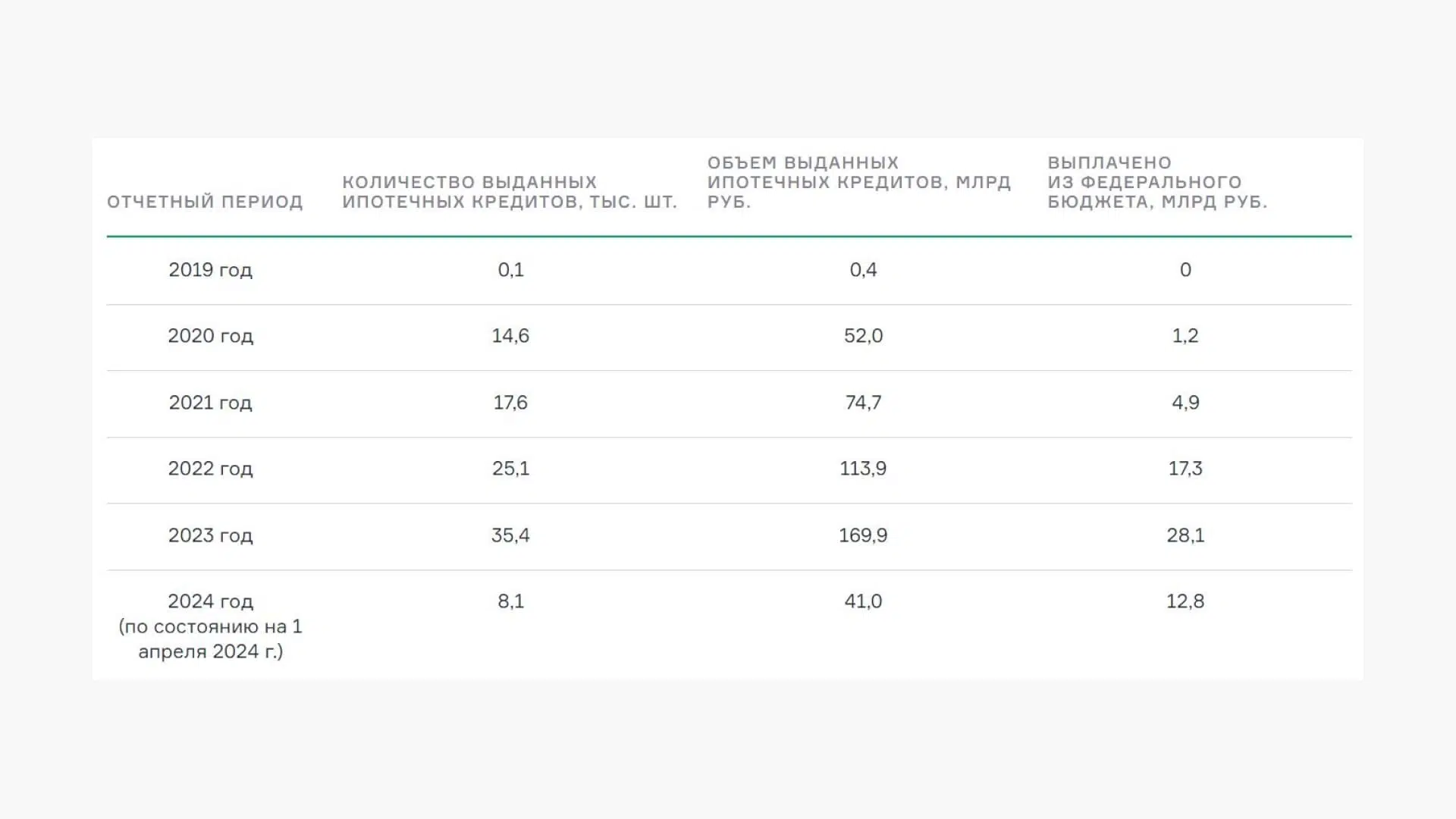

При этом выдачи «Семейной ипотеки» с каждым годом только росли. По данным Минфина, в 2021 году россияне оформили 86,5 тыс. кредитов на 471,9 млрд руб., в 2022-м — 152,4 тыс. (848,3 млрд руб.), в 2023-м — 409,1 тыс. (2,1 трлн руб.). Результаты же января-февраля 2024-го показывают некоторое снижение спроса: за это время банки выдали 46,3 тыс. кредитов на 251,1 млрд руб.

Обсуждения вокруг «Семейной ипотеки»

С момента запуска программы с ее помощью улучшили жилищные условия более 900 тыс. семей. Такие цифры привел президент, анонсируя продление «Семейной ипотеки» до 2030 года. Однако пролонгировать ее планируется на новых условиях — прежнюю ставку в 6% хотят оставить только для семей с детьми до 6 лет.

Что касается остальных заемщиков, для них параметры скорректируют. Например, Минфин предложил повысить ставку для семей с детьми старше 6 лет до 12%. «Мы предлагали для тех семей, которые сейчас подпадают под “Семейную ипотеку” и которые не подпадут в будущем (у кого дети старше 6 лет), повышение ставки до 12%», — заявлял в мае замглавы ведомства Иван Чебесков.

В пресс-службе Минфина сообщили, что пока никаких решений по этому вопросу нет.

Решение о повышении ставки по «Семейной ипотеке» для семей с детьми старше 6 лет правительством РФ не принималось. В настоящий момент идет обсуждение с экспертами и ведомствами

Кроме того, в министерстве думают над исключением из «Семейной ипотеки» заемщиков с высокими зарплатами. По словам замминистра финансов Ивана Чебескова, речь, например, о доходах в 500 тыс. руб.: «Мы также обсуждаем возможность введения некоего ограничения по зарплате для тех, кто использует эту программу. Например, если у человека зарплата 500 тыс. руб. в месяц, нужна ли ему льготная ипотека, или он может и так заплатить рыночную ставку?».

ЦБ, в свою очередь, выступает за сохранение адресной «Семейной ипотеки», но уточняет, что конкретные параметры программы должно утвердить правительство.

«Что касается льготной ипотеки, наша позиция, что одна широкая безадресная программа должна исчерпать свое действие летом и не возобновляться. Адресные программы, в том числе “Семейную ипотеку”, мы всегда поддерживали. Но прерогатива здесь за правительством, как эти программы будут сконструированы», — говорила глава Центробанка Эльвира Набиуллина.

Более широко и предметно обсуждение условий «Семейной ипотеки» власти не комментируют. И на данный момент можно сказать только то, что в нынешнем виде программа будет доступна меньшему числу граждан.

Программы ипотеки с господдержкой

На 2024 год актуален достаточно широкий перечень видов ипотечных программ с государственной поддержкой.

Семейная

Семейная ипотека доступна для семей с одним или несколькими детьми независимо от возраста супругов.

“Участниками программы “Семейная ипотека” могут стать граждане РФ, имеющие двух и более детей, не достигших 18-летия на дату заключения кредитного договора (договора займа)”, – отмечает Марина Милованова, доцент Московского государственного юридического университета имени О.Е. Кутафина.

А также на участие могут рассчитывать:

- семьи, у которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети;

- семьи, воспитывающие ребенка-инвалида.

Программа “Молодая семья”

действует с 2015 по 2025 год и возможно будет продлена. Государство готово предоставить субсидию, благодаря которой можно оплатить часть стоимости квартиры. Для того чтобы получить господдержку, необходимо соответствовать ряду условий:

- семья считается “молодой”, если возраст обоих супругов на момент предоставления субсидии – до 35 лет включительно;

- семья должна быть признана нуждающейся в улучшении жилищных условий, но не быть малоимущей;

- необходимо подтвердить платежеспособность, предоставив справку с работы или выписку из банка о наличии сбережений.

Участниками программы также могут стать неполные семьи, в которых ребенка (или детей) воспитывает всего один родитель.

“Если у семьи нет собственного жилья или она проживает в квартире, которая не соответствует нормативам, то члены семьи могут претендовать на улучшение жилищных условий. Государство оплатит часть стоимости жилья: 30% для бездетных семей, 35% для семей с одним ребёнком, 40% – с двумя и 50% – с тремя и более детьми”, – рассказывает частный эксперт по недвижимости Эльвира Чернявская.

Молодым семьям, которые еще не имеют детей, государство в рамках программы готово оплатить 30% средней стоимости жилья, а молодым семьям с одним ребенком или несколькими детьми, а также неполным семьям – 35 процентов. Средняя (или расчетная) стоимость жилья рассчитывается по специальной формуле и напрямую зависит от норматива стоимости одного квадратного метра в том регионе, в котором семья намерена воспользоваться поддержкой.

Президент России Владимир Путин на пленарной сессии ПМЭФ предложил расширить программу семейной ипотеки по ставке 6% на покупку жилья в малых городах независимо от возраста детей.

“Льготный кредит по ставке 6% могут получить все российские семьи, где растут дети в возрасте до 6 лет. Предлагаю здесь дополнительное специальное решение в социальной сфере для семей, которые живут или хотят приобрести жилье в малых городах или в регионах, где пока объем жилищного строительства недостаточен, здесь семьи с двумя детьми смогут воспользоваться семейной ипотекой под 6% независимо от возраста детей, единственное условие, чтобы хотя бы один ребенок был несовершеннолетним на момент оформления ипотеки”, – сказал Путин.

Военная

Военная ипотека предоставляет возможность военнослужащему – участнику накопительно-ипотечной системы (НИС) приобрести квартиру в новостройке, вторичном жилищном фонде или купить собственный дом.

“Каждый военный при выполнении определенных условий получает сертификат, на который один раз в месяц Росвоенипотека переводит некоторую сумму денег. Из расчета этих денежных средств копится первоначальный взнос. Затем с этим сертификатом военнослужащий может обратиться в банк для получения ипотеки. Разница военной ипотеки от обычной в том, что ежемесячные платежи оплачивает Росвоенипотека, а не сам клиент”, – объясняет Марат Галлямов, директор агентства недвижимости “Этажи-Казань”.

Дальневосточная

Программа была запущена в 2019 году и направлена на улучшение жилищных условий на

Дальнем Востоке

. С ее помощью жилье в Федеральном Дальневосточном округе можно взять в кредит по льготной ставке 2%. Программа действует до 31 декабря 2030 года.

“Размер заемных средств, выдаваемых в рамках программы, составляет не более шести миллионов рублей (до 9 млн рублей для покупки жилья на первичном рынке или строительства дома, если площадь жилого помещения больше 60 кв. метров). Ипотека может быть оформлена на срок до 20 лет. Стоит отметить, что программа предусматривает первоначальный взнос от 20%, для покрытия которого заемщики могут воспользоваться средствами материнского капитала. Требования к заемщикам указаны в

Постановлении

Правительства РФ от 07.12.2019 г. № 1609″, – рассказывает Светлана Петропольская, совладелец юридической фирмы URVISTA и школы юридической практики URVISTA SCHOOL.

молодых семей (оба супруга до 35 лет) |

граждан до 35 лет с детьми до 19 лет |

участников программы “Дальневосточный гектар“ |

граждан, переехавших на Дальний Восток в рамках региональных программ повышения мобильности трудовых ресурсов |

педагогов и медиков со стажем работы в ДФО или Арктике от 5 лет |

работников ОПК |

Арктическая

Осенью 2023 года начала действовать похожая по условиям программа льготного кредитования “Арктическая ипотека”. Ставка – 2% годовых, а получателями могут стать жители

Мурманской области

, Ненецкого, Ямало-Ненецкого и

Чукотского автономных округов

, а также ряда других территорий при условии, что их возраст не превышает 36 лет и при наличии как минимум одного ребенка в возрасте до 18 лет. Вместе с ними участниками программы могут стать:

- граждане, бесплатно получившие участки по программе “Гектар Арктики”;

- участники программы “Повышение мобильности трудовых ресурсов”;

- медики и педагоги в возрасте от 21 до 70 лет.

Первоначальный взнос по данной программе установлен в размере 20%, а минимальная сумма кредита – 6 миллионов рублей. Программа будет действовать, если россияне приобретают квартиру в новостройке, намерены стать обладателями готового жилья в одном из сел и моногородов либо построить собственный дом.

Сельская

Цель – привлечение людей в села для проживания. Воспользоваться сельской ипотекой может любой человек, который планирует переехать из города или проживает в сельской местности в населенных пунктах с численностью жителей до 30 тыс. человек, при этом семейное положение или регион прописки значения не имеют. Программа является бессрочной.

“Сумма кредита – до шести млн руб. Ставка по ипотеке – от 0,1% до 3% годовых, срок – 25 лет. Сумма первоначального взноса – от 20% от стоимости жилья. Ипотека может быть использована также для завершения текущих строительных работ. Для этого необходимо, чтобы работы были завершены не позднее двух лет со дня первого платежа. Участвовать в программе можно только один раз. Москва, Московская область и Санкт-Петербург не принимают в ней участие”, – объясняет Ильмир Хуснутдинов, руководитель группы по работе с клиентами и партнерами “Ипотека.Центр”.

Льготная

Льготная ипотека позволяет взять кредит под более низкий процент. Программа доступна всем совершеннолетним гражданам РФ вне зависимости от семейного положения, наличия детей и недвижимости.

Действие программы продлено до 1 июля 2024 года. С ее помощью можно приобрести квартиру от застройщика в готовом или строящемся доме, купить частный дом от застройщика или использовать кредит на постройку частного дома. Льготная ипотека не распространяется на вторичное жилье.

Ставка по такой программе – до 8 % годовых, максимальная сумма кредита – 6 млн рублей. Важным условием является первоначальный взнос – не менее 30% от стоимости жилья.

К льготным относится и социальная ипотека. Программа предназначена для всех граждан, которые встали на учет как нуждающиеся в улучшении жилищных условий и реализуется до 2025 года.

- кредитование по пониженной ставке;

- государственную субсидию на часть стоимости квартиры;

- продажу государственного социального жилья по льготной цене.

Например, у москвичей есть возможность приобрести у города квартиру по цене, существенно ниже рыночной, из фонда департамента городского имущества

Москвы

Для IT- специалистов

Сотрудники российских ИТ-компаний до 50 лет (включительно) могут принять участие в программе IT-ипотеки. До 31 декабря 2024 года у них есть возможность оформить ипотечный кредит по ставке не более 5% годовых.

“Заемщики при этом должны соответствовать следующим требованиям к размеру средней заработной платы с учетом НДФЛ:

- от 150 тыс. руб., если заемщик трудится в Москве;

- от 120 тыс. руб., если он работает в городе-миллионнике;

- от 70 тыс. руб. – в ином месте.

С 9 сентября 2023 года требование к размеру зарплаты распространяется только на сотрудников старше 35 лет, – отмечает Оксана Васильева. – Лимит кредита зависит от региона, где находится приобретаемое жилье (15 миллионов рублей для регионов с населением до миллиона человек, 30 млн руб. – для остальных). При этом субсидируемая часть кредита составляет 9 млн и 18 млн руб. соответственно”.

Господдержка для бюджетников

Для сотрудников бюджетных организаций, врачей, учителей, соцработников, которые получают относительно небольшие доходы, существуют льготные программы для покупки жилья. В некоторых регионах это выражается в виде сниженной цены на недвижимость, в иных – в виде государственной субсидии для оплаты части ипотеки, либо оба варианта совмещаются.

Например, правительство Московской области предлагает учителям, медикам и молодым ученым участие в социальной ипотеке: жилое помещение приобретают на государственные деньги, а участник ипотеки оплачивает только проценты по кредиту. Таким образом можно купить квартиру как в новостройке, так и на вторичном рынке недвижимости.

“Льготная ипотека для молодых учителей в Алтайском крае позволяет им получить компенсацию части процентной ставки по ипотеке (если годовой процент не превышает значение 8,5)”, – добавляет Михаил Паюшин.

Материнский капитал

Материнский или семейный капитал – это мера государственной поддержки российских семей, в которых начиная с 1 января 2007 года по 31 декабря 2019 года родился или был усыновлен второй ребенок или начиная с 1 января 2020 года по 31 декабря 2026 года включительно родился или был усыновлен первый ребенок.

С 1 февраля 2024 года материнский капитал ждет очередная индексация: как сообщается на

сайте

Социального фонда РФ, размер выплаты на первого ребенка составит 630 967,72 рубля, на второго – 833 800,37 рубля. В том случае, если граждане уже успели потратить часть полученного ранее маткапитала, то проиндексирована будет лишь оставшаяся сумма.

Потратить эти деньги можно на покупку жилья (в том числе в ипотеку).

С 1 января 2024 года право на получение материнского капитала имеют только граждане России, увеличился период, в течение которого можно обратиться за выплатой и получить деньги за все время с момента рождения ребенка. С 2024 года такая возможность будет в течение полугода после появления малыша. Теперь маткапитал можно тратить на реконструкцию домов, где несколько владельцев (например, таунхаусов, дуплексов и им подобных). Нововведения коснулись и отцов-одиночек, воспитывающих детей или являющихся единственными усыновителями: у них появилась возможность направить материнский капитал на формирование накопительной пенсии.

Субсидия на погашение ипотеки для многодетных

Государственная поддержка семей с тремя детьми и более выражается в единоразовой выплате субсидии в дополнение к материнскому капиталу. Ею могут воспользоваться семьи, в которых с 1 января 2019 года по 31 декабря 2023 года появился третий и последующий ребенок. Получить такую выплату можно только один раз по одному кредиту.

“Адресная мера поддержки государства – выплата 450 000 рублей (единоразовая) на погашение кредита по ипотеке для многодетной семьи, если они улучшили свои жилищные условия. Или же освобождение от

НДФЛ

семей с двумя и более детьми, если они продают свою недвижимость опять же с целью улучшения жилищных условий”, – добавляет Марина Лашкевич.

Президент России Владимир Путин подписал закон, который продлевает выплаты многодетным семьям на погашение ипотеки до 31 декабря 2030 года. Соответствующий документ размещен на сайте официального опубликования правовых актов.

Как взять ипотеку с господдержкой

Заемщик должен подходить под условия выбранной программы, быть гражданином РФ, иметь подтвержденный источник дохода и проработать на последнем месте работы не менее четырех месяцев.

Выбор банка

Ипотечные кредиты на льготных условиях предоставляют АО “

ДОМ.РФ

” и банки – участники программы льготного кредитования (

Приказ Минфина России от 19.02.2018 № 88

Выбор программы

На рынке действуют госпрограммы, которыми можно воспользоваться, если гражданин подходит под требования. Выбор вида льготной ипотеки зависит от количества членов семьи, сферы профессиональной деятельности, региона, в котором планируется приобретение квартиры или дома. Если гражданин попадает под одну из льготных ипотечных программ, то следует обратиться в банк, который предоставляет такой заем с пакетом документов.

Оформление ипотечного кредита

Порядок оформления ипотечного кредита с господдержкой не отличается от стандартной процедуры. Список бумаг зависит от вида льготной ипотеки и внутреннего регламента банка. Так, кредитор может запросить договор-основание приобретения недвижимости, документы, подтверждающие правоспособность продавца, договоры личного и имущественного страхования.

Основные документы, которые потребуются:

- паспорт заемщика;

- паспорт супруга и брачный договор (при наличии);

- свидетельства о рождении детей;

- документы о доходах и трудовой деятельности заемщика.

“Для получения ипотечного кредита на льготных условиях кредитный договор должен быть заключен (п. п. 1, 5

Правил № 1711

): в случае рождения первого ребенка и (или) последующих детей – до 31.12.2023; в случае установления категории “ребенок-инвалид” – до 31.12.2027; начиная с 01.04.2021 (для кредитов (займов) на строительство жилого дома на земельном участке или приобретение жилого дома, который будет построен и передан заемщику в будущем)”, — объясняет Марчел Кырлан, эксперт-аналитик цифровой платформы законодательных инициатив “Инициатор”.

Покупка жилья

Чтобы стать участником льготной программы кредитования необходимо подобрать готовое или строящееся жилье. По условиям семейной ипотеки обязательным условием является приобретение квартиры или дома на первичном рынке у застройщика. Максимальная стоимость не должна превышать 12 млн для Москвы, МО, Санкт-Петербурга и Ленинградской области и 6 млн – для других регионов. Участник должен внести первоначальный взнос – не менее 20%.

В рамках программы Дальневосточная и Арктическая ипотека жилье должно располагаться на территории одного из регионов Дальневосточного федерального округа или Арктической зоны России. Покупка недвижимости возможна как в готовом, так и в строящемся доме, можно приобрести земельный участок под дом или взять деньги для строительства дома, доступна и покупка вторичного жилья в Магаданской области и Чукотском автономном округе, а также моногородах из

перечня

Правительства России на территории ДФО и Арктики, на сельских территориях ДФО и Арктики, а для вынужденных переселенцев на всей территории.

По условиям сельской ипотеки граждане могут приобрести любую недвижимость в деревне, селе, посёлке или городском поселении с числом жителей не более 30 000 человек. Максимальная сумма кредита во всех регионах – до 6 млн рублей.

Для IT-специалистов доступно приобретение квартиры в новостройке или дома у юрлица – подрядчика или застройщика. сумма кредита в субъектах с населением более одного миллиона человек – 18 млн рублей, для остальных регионов – 9 млн. Первоначальный взнос – от 20% годовых.

По условиям военной ипотеки жилье должно быть в пределах России, купить по программе можно новостройку, вторичку, дом или таунхаус. Даже если у человека уже есть квартира, но он служит по контракту, право на военную ипотеку сохраняется. Дополнительных требований и ограничений по стоимости жилья нет.

Семейная ипотека под 6%

Главное условие по этой программе – наличие детей. Среди других требований к заемщику: наличие гражданства РФ у родителя и ребенка, ребенок в такой семье должен родиться с 1 января 2018 г. по 31 декабря 2023 г., или же в такой семье есть двое детей, которым еще не исполнилось 18 лет на дату заключения кредитного договора, или в семье есть ребенок с инвалидностью, рожденный до 31.12.2023 г. (для семей с детьми -инвалидами закреплена возможность оформления семейной ипотеки до 31.12.2027 г).

Родители усыновленных/удочеренных участвуют в программе на тех же условиях, что и кровные родители.

Кредит по этой программе можно взять на:

- квартиру или дом от застройщика по договору участия в долевом строительстве или по договору уступки или купли‑продажи,

- строительство дома по договору подряда или на покупку земельного участка с дальнейшим строительством дома,

- вторичное жилье в сельской местности Дальневосточного федерального округа,

- жильё на вторичном рынке в регионах, где нет строящихся многоквартирных домов по данным Единой информационной системы жилищного строительства (ЕИСЖС).

Среди обязательных условий предоставления кредита:

- Первоначальный взнос – минимум 20%,

- Максимальная сумма кредита на льготных условиях для Москвы, Московской области, Санкт‑Петербурга и Ленинградской области – 12 млн ₽, для других регионов – 6 млн ₽,

- Ставка – 5% для Дальнего Востока, 6% – для других регионов. На усмотрение банка ставка может быть снижена.

Принцип однократности

Одна ипотека с пониженной ставкой в одни руки – таково важнейшее правило ипотеки с господдержкой в 2024 году, оно применяется даже тогда, когда человек выступает в качестве заемщика, созаемщика или поручителя.

Исключение – семейная ипотека (до 6%), которую можно взять повторно при соблюдении трех условий: родился еще один ребенок, приобретение нового жилья улучшает жилищные условия семьи, предыдущая ипотека полностью погашена. Условия распространяются на случаи, когда предыдущая ипотека была оформлена после 23 декабря 2023 года.

Изменения в 2024 году

Льготные ипотечные программы продолжают действовать в России в 2024 году, но условия по ним изменились: первоначальный взнос вырос, а лимит кредита – уменьшился.

“В рамках программы “Льготная ипотека” первоначальный взнос по ипотеке, выдаваемой по ставке 8%, увеличен с 20 до 30%. При этом размер кредита (займа) по кредитным договорам, заключенным после 23 декабря 2023 года, для всех субъектов РФ не может превышать 6 млн рублей (включительно)”, – говорит Марина Милованова.

“С 6 млн до 9 млн рублей увеличен предельный размер кредита по программе “Дальневосточная и арктическая ипотека”, а в перечень заемщиков по указанной программе включены сотрудники организаций оборонно-промышленного комплекса, зарегистрированных на территориях Дальневосточного федерального округа или на сухопутных территориях Арктической зоны РФ, – говорит Оксана Васильева. – Также установлено, что теперь в целях применения всех льготных ипотечных программ установлено условие, согласно которому заемщик (солидарный заемщик и/или поручитель) по одному льготному кредиту (займу) не должен являться (ранее не являлся) заемщиком (солидарным заемщиком и/или поручителем) по другому льготному кредиту (займу)”.

Президент предложил смягчить условия семейной ипотеки в малых городах и в регионах, где пока недостаточно развиты объемы жилищного строительства и продлить программу “Семейная ипотека” со ставкой 6% до 2030 года. Семьи в малых городах могут взять льготную ипотеку, если хотя бы один из детей несовершеннолетний.

Дальневосточная и Арктическая ипотека под 2%

Эта программа позволяет один раз приобрести жильё в любом из регионов Дальнего Востока и Арктической зоны России. Она действует до конца 2030 года.

Ипотеку по этой программе могут взять:

- супруги в возрасте до 35 лет включительно,

- одинокий родитель моложе 36 лет с ребёнком до 18 лет,

- владелец дальневосточного или арктического гектара,

- участник программ повышения мобильности трудовых ресурсов,

- педагоги и медработники со стажем от 5 лет,

- работники организаций оборонно‑промышленного комплекса в Арктике или на Дальнем Востоке,

- вынужденные переселенцы с территорий Украины, Луганской Народной Республики и Донецкой Народной Республики.

Дальневосточную и Арктическую ипотеку выдают на:

- квартиру или дом от застройщика, можно оформить договор участия в долевом строительстве или договор купли‑продажи,

- строительство дома, в том числе своими силами, без привлечения подрядчиков,

- на вторичное жилье в сельских населенных пунктах, на территориях Магаданской области и Чукотского автономного округа, а также на территории моногородов,

- Для переселенцев с Украины, из ЛНР, ДНР – на вторичное жилье на территории любого региона Дальнего Востока и Арктической зоны.

- Первоначальный взнос по этой программе – от 20%, максимальная сумма кредита – 6 млн рублей, но она может быть увеличена до 9 млн рублей, если площадь жилья в новостройке больше 60 кв. м.

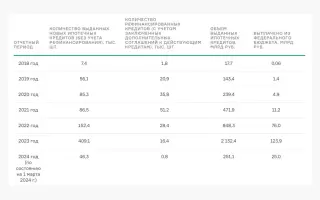

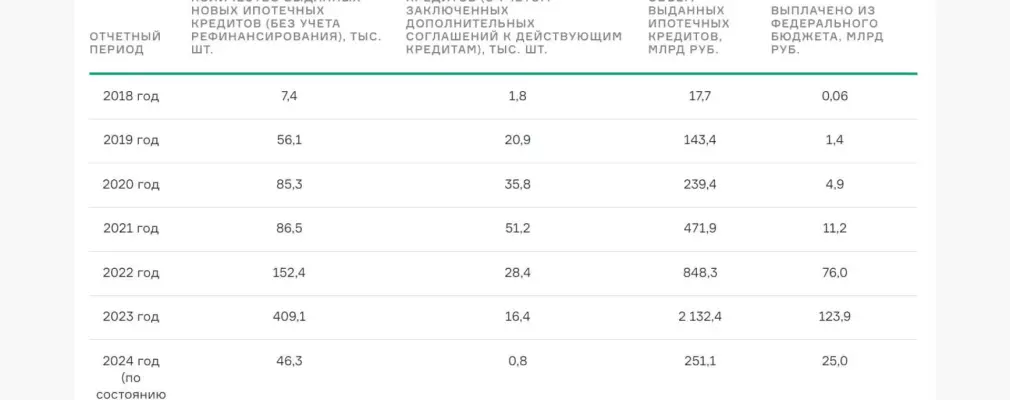

«IT-ипотека»

Запуск: 1 мая 2022 года

Окончание: 31 декабря 2024 года

Основные условия, утвержденные правительством: кредит под 5% выдается на покупку квартиры, таунхауса, дома на первичном рынке, а также на его строительство; первоначальный взнос — 20%, максимальная сумма кредита — 18 млн руб. в регионах-миллионниках, 9 млн руб. — в других субъектах.

Эту льготную программу запустили в мае 2022 года для поддержки IT-сектора и создания комфортных условий для айтишников. Она предполагает выдачу кредитов под 5% годовых на покупку квартир, таунхаусов, домов на первичном рынке, а также на их строительство. Максимальный размер займа в регионах-миллионниках — 18 млн руб., в других субъектах — 9 млн. руб.

Первый взнос изначально составлял 15%, но в сентябре 2023-го его увеличили до 20%.

Действует «IT-ипотека» до конца 2024 года — такой срок власти установили сразу и не меняли его. А вот требования к заемщикам несколько раз корректировали.

Сначала льготные кредиты были доступны специалистам, работающим в аккредитованных IT-компаниях, в возрасте от 22 до 45 лет.

При этом их зарплата должна была быть не ниже:

- 150 тыс. руб. в месяц (до вычета НДФЛ) в регионах-миллионниках (позже их заменили городами-миллионниками);

- 100 тыс. руб. — в остальных субъектах.

А для того, чтобы не потерять низкую ставку, специалисты должны были работать в IT-компании, пока выплачивают кредит.

С января 2023 года «IT-ипотеку» разрешили брать специалистам 18-50 лет и смягчили требования к их минимальной зарплате. Ее снизили до:

- 120 тыс. руб. в городах-миллионниках;

- 70 тыс. руб. — в остальных населенных пунктах.

Для айтишников в Москве этот порог остался прежним — 150 тыс. руб. В сентябре того же года минимальную зарплату исключили из списка требований для заемщиков до 35 лет (включительно).

Кроме этого, правительство уменьшило необходимый срок работы в IT-компании до 5 лет. Если специалист уволится раньше, льготная ставка будет действовать еще полгода.

Что будет с «IT-ипотекой»

Вместе с тем в апреле этого года представитель Министерства финансов Алексей Яковлев сообщил, что ведомство выступает за плановое завершение всех льготных ипотечных программ, кроме «Семейной ипотеки». То есть речь идет в том числе и о кредитах для IT-специалистов.

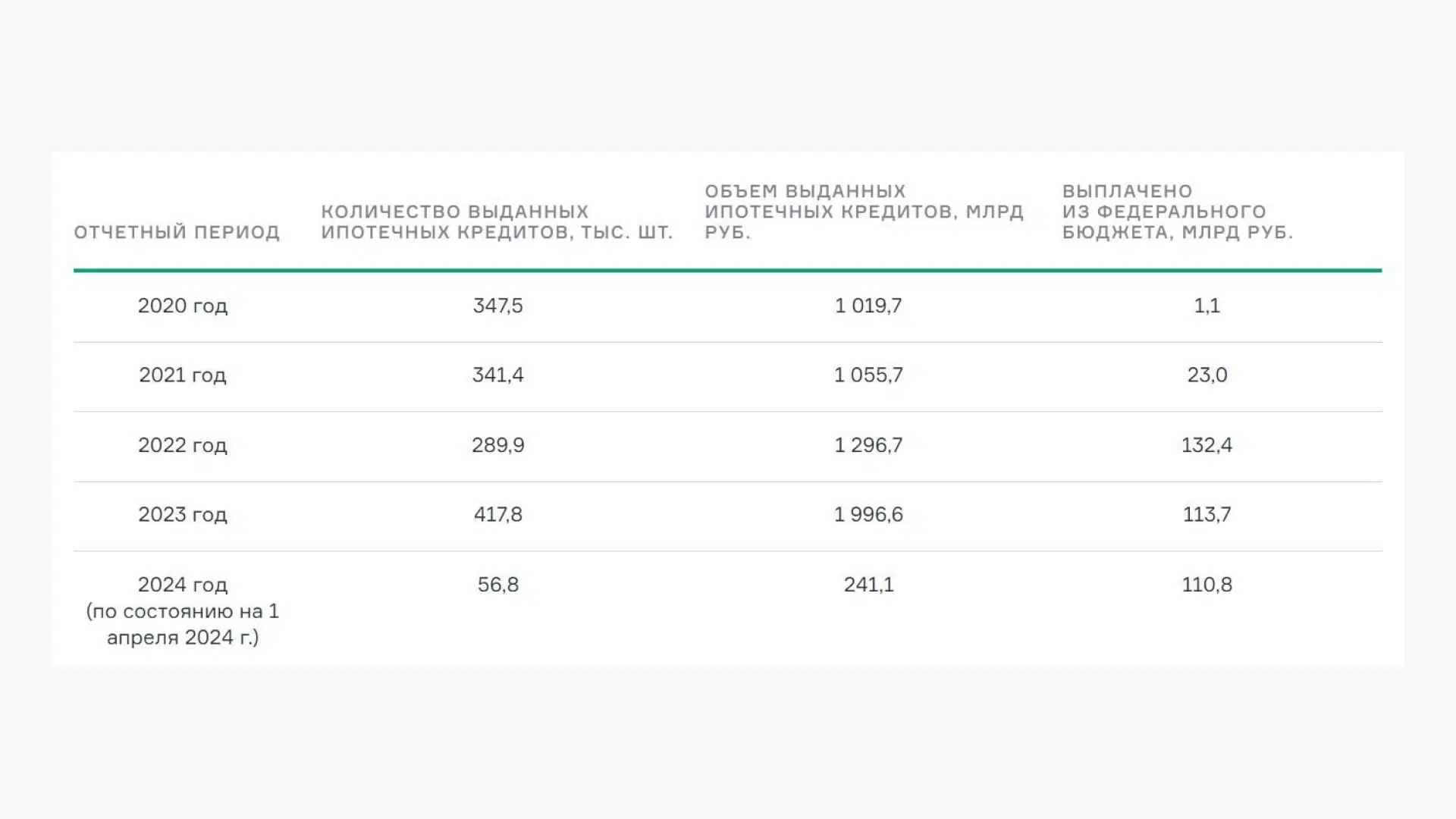

«Господдержка»

Запуск: 17 апреля 2020 года

Окончание: 1 июля 2024 года

Основные условия, утвержденные правительством: кредит под 8% выдается на покупку квартиры в новостройке, дома, а также на его строительство; первоначальный взнос — 30%; максимальная сумма кредита — 6 млн руб. для всех регионов.

Это так называемая массовая льготная ипотека, которая доступна фактически каждому жителю России. Программу запустили в апреле 2020 года, чтобы поддержать граждан и строительную отрасль в условиях коронавируса. Изначально по «Господдержке» можно было взять льготный кредит только на покупку квартиры в новостройке.

Ставку тогда установили на уровне 6,5%, а минимальный первоначальный взнос — 20% от стоимости жилья. Размер займа был ограничен:

- 8 млн руб. в Москве и Санкт-Петербурге;

- 3 млн руб. в остальных регионах.

Позже этот лимит увеличили до 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и до 6 млн руб. для других регионов.

Действие «Господдержки» должно было завершиться 1 ноября 2020 года, однако с тех пор программу несколько раз продлевали. Кроме того, неоднократно менялись и ее условия.

Как менялись условия «Господдержки»: основное

Льготные кредиты оказались популярной и эффективной мерой поддержки россиян, о чем говорил и президент Владимир Путин, и правительство. Так, за полгода действия программы банки выдали 220 тыс. кредитов на 630 млрд руб. На нее тогда приходилось свыше 90% всех ипотечных займов на новостройки.

Поэтому «Господдержку» продлили, в первый раз — до 1 июля 2021 года. Вместе с тем власти снизили размер первоначального взноса до 15%. Когда срок подходил к концу, программу снова пролонгировали — до 1 июля 2022 года, повысив ставку до 7%.

С осени 2021 года у россиян появилась возможность получить «Господдержку» на покупку частного дома и его строительство с привлечением подрядчика. А с июня 2022-го кредит разрешили брать и на самостоятельное возведение дома.

В этот период программу в очередной раз продлили — до конца 2022-го. Тогда же начались и первые активные дискуссии о судьбе «Господдержки».

Центробанк, например, выступал за сворачивание программы, поскольку она, по заявлениям регулятора, создавала разрыв цен на первичном и вторичном рынках жилья. Вместе с тем в ЦБ опасались, что резкое прекращение выдач льготных кредитов будет серьезным ударом для строительной отрасли, и говорили о том, что этот вопрос нужно хорошо проработать.

В Минфине заявляли, что не видят необходимости в продлении «Господдержки». А вот строительный блок правительства придерживался другой позиции: он высказывался за сохранение программы как минимум на 2023 год.

Тогда «Господдержку» на ипотечном рынке все же оставили — до 1 июля 2024 года, подняв ставку до 8%. Остальные условия остались прежними. Вместе с тем президент объявил о планах постепенно сворачивать эту программу.

На фоне быстрого роста кредитования и повышения цен на жилье в декабре 2023 года правительство ужесточило условия льготных ипотечных программ, в том числе и «Господдержки». Первоначальный взнос по ней увеличили до 30%, а максимальную сумму кредита сделали единой для всех регионов — 6 млн руб.

Что думают об очередном продлении «Господдержки» власти

Льготные программы, в том числе «Господдержка», действительно стали востребованы у населения — об этом говорит, в частности, статистика Минфина. Так, в 2020 году банки выдали 347,5 тыс. льготных кредитов, в 2021-м — 341,4 тыс., в 2022-м — 289,9 тыс., в 2023-м — 417,8 тыс.

Однако, по мнению ведомства, «Господдержка» свои задачи выполнила, а именно поддержала россиян и строительную отрасль в пандемию. Поэтому продлевать ее не планируется даже для определенных категорий граждан. Об этом в апреле говорил директор департамента финполитики Минфина Алексей Яковлев.

При этом еще в конце 2023 года такая возможность не исключалась: вице-премьер РФ Марат Хуснуллин заявлял, что массовую льготную ипотеку продлевать не будут, но в регионах с невысоким спросом на недвижимость.

В Центробанке же неоднократно отмечали, что действие безадресной программы, то есть «Господдержки», должно завершиться к 1 июля 2024 года. Слишком высокий спрос на нее, в том числе со стороны граждан, которые покупают недвижимость в качестве инвестиции, разгоняет цены на новостройки и увеличивает ценовой разрыв между «первичкой» и «вторичкой».

ЦБ поддерживает только адресные льготные программы: по мнению регулятора, кредиты по низкой ставке должны получать только те, кому действительно нужна помощь в покупке жилья. В Банке России рассчитывают, что переход от безадресных к адресным программам приведет к более сбалансированному и здоровому развитию ипотечного рынка.

Мы выступаем за адресные программы льготной ипотеки. Ипотека с господдержкой, по нашему мнению, должна распространяться на людей, которым нужна помощь в финансировании покупки жилья — исходя из общих социально-экономических целей или в рамках программ развития отдельных регионов.

В Минстрое придерживаются похожей позиции. «При модификации льготных ипотечных программ в складывающихся социально-экономических условиях целесообразно повышать их адресность.

Вместе с тем указанный вопрос требует дополнительной проработки совместно с заинтересованными федеральными органами исполнительной власти и организациями, в том числе на площадке правительства Российской Федерации. В этой связи говорить о конкретных условиях реализации программ преждевременно», — заявили Домклик в пресс-службе министерства.

Таким образом, сейчас все говорит о том, что «Господдержка» планово завершится этим летом. Хотя все еще остается возможность, что программу решат продлить в последний момент.

«Дальневосточная ипотека»

Запуск: 1 декабря 2019 года

Окончание: 31 декабря 2030 года

Основные условия, утвержденные правительством: кредит под 2% выдается на покупку квартиры и дома с участком на первичном рынке, строительство дома на Дальнем Востоке; приобретение «вторички» в сельских населенных пунктах, на Чукотке и в Магаданской области, а также в моногородах; первоначальный взнос — 20%, максимальная сумма кредита — 6-9 млн руб. в зависимости от площади жилья.

Программу запустили в декабре 2019 года, и планировалось, что действовать она будет до конца 2024-го. «Дальневосточная ипотека» позволила брать кредит под 2% годовых на покупку жилья на Дальнем Востоке и на строительство дома на участке, предоставленном по программе «Дальневосточный гектар», а также на приобретение «вторички» в сельских населенных пунктах.

Срок кредита ограничили 20 годами, максимальную сумму — 6 млн руб., а первый взнос установили на уровне 20%. Изначально такие займы были доступны молодым семьям (не старше 35 лет) и родителям-одиночкам, воспитывающим несовершеннолетнего ребенка, которые живут на Дальнем Востоке.

А осенью 2020 года «Дальневосточную ипотеку» разрешили брать не только местным жителям, но и людям, которые переезжают в ДФО в рамках региональных программ повышения трудовой мобильности. Предполагалось, что это станет хорошим стимулом для привлечения высококвалифицированных специалистов.

Тогда же правительство позволило покупать в рамках этой льготной программы «вторичку» на Чукотке и в Магаданской области, но ограничило такую возможностью декабрем 2021 года. А чуть позже «Дальневосточную ипотеку» распространили на вторичное жилье и в моногородах ДФО. Такой шаг был связан с недостатком новостроек в этих населенных пунктах.

Летом 2022 года условия «Дальневосточной ипотеки» снова изменили. С тех пор взять ее могут еще и педагоги и медики, проработавшие на Дальнем Востоке не меньше пяти лет (недавно это требование ). В то же время кабмин продлил возможность получения такого кредита для покупки «вторички» на Чукотке и Магаданской области до конца 2024 года.

Немного позже действие «Дальневосточной ипотеки» пролонгировали до 31 декабря 2030 года.

А с ноября 2023 года льготные кредиты в рамках «Дальневосточной ипотеки» могут получить жители городов и поселков Арктической зоны России.

Условия для заемщиков те же: ставка — 2%, максимальная сумма кредита — 6 млн руб. Получить деньги можно на строительство или покупку жилья. Такие займы доступны:

- педагогам и медикам, работающим в Арктической зоне России;

- молодым супругам не старше 35 лет;

- одиноким родителям, воспитывающим ребенка в возрасте до 18 лет включительно;

- гражданам, получившим земельные участки по программе «Гектар»;

- участникам региональных программ трудовой мобильности.

В конце 2023 года максимальную сумму кредита по «Дальневосточной» и «Арктической» ипотеке подняли с 6 млн руб. до 9 млн руб., но только для покупки или строительства жилья больше 60 «квадратов».

Как могут измениться условия «Дальневосточной ипотеки»

Число выданных кредитов по «Дальневосточной ипотеке» из года в год тоже увеличивается: в 2021 году граждане оформили 17,6 тыс. займов, в 2022-м — 25,1 тыс., в 2023-м — 35,4 тыс.

О том, чтобы завершить программу досрочно, речи не идет. Однако весной появились сообщения Минфина о том, что власти думают над увеличением ставки по «Дальневосточной ипотеке». И министерство предлагает делать это поэтапно, а именно поднимать ставку на 1% в год, начиная с 2025-го, чтобы в 2030 году она зафиксировалась на 8%.

«Идет дискуссия по “Дальневосточной ипотеке” с точки зрения возможного повышения ставки по этой программе. Сейчас она находится на уровне 2%, и мы видим, что задачи, которые стояли перед программой, выполнены, то есть с точки зрения запуска строительства. А 2% — все-таки очень низкая минимальная ставка», — говорил замглавы Минфина Иван Чебесков.

Идет ли речь о повышении ставки по «Арктической ипотеке», неизвестно.

В Минстрое заявили, что говорить о конкретных условиях реализации программы пока рано. Центробанк по поводу «Дальневосточной ипотеки» не высказывался.

Рефинансирование с господдержкой

Рефинансировать заем по программе с господдержкой можно в случае, если в семье после 2018 года родился ребенок. Программа перекредитования займа с государственной поддержкой выгодна при существенной разнице между новой и текущей ставками. Распространяется как на новые квартиры, так и на вторичный фонд. Ипотечный кредит на новых условиях можно переоформить в том банке, где оформлена ипотека или в другом. Главное преимущество рефинансирования – увеличение длительности кредитования и уменьшение суммы ежемесячного платежа, что позволяет снизить нагрузку на бюджет заемщика. Во внимание принимают уровень дохода клиента, его закредитованность и историю выплат по обязательствам. Однако, рефинансирование недоступно, если у заемщика есть просроченная задолженность на момент подачи заявки.

Новые регионы под 2%

Граждане РФ, жители ЛДНР, Запорожской и Херсонской областей и жители Белгородской области, являющиеся собственниками жилья в этом регионе, если это жилье пострадало от обстрелов, имеют право на льготный ипотечный кредит. Причем жилье это может находиться как в одном из новых субъектов страны, так и на территории любого другого российского региона.

Условия этой программы:

Ставка – 2%;

Максимальный размер – 6 млн рублей;

Первоначальный взнос – не менее 10% от общей суммы займа;

Взять ипотеку по этой программе можно до 30 апреля 2025 г.

Программы господдержки ипотеки

Льготная ипотека с универсальными условиями – одна из основных программ господдержки населения. Правительство РФ расширяет перечень категорий граждан, которые могут рассчитывать на сниженную ставку. Рассмотрим, какие льготы действуют в 2024 году.

Семейная ипотека

Семейная ипотека по максимальной ставке 6% подходит для семей:

- где есть ребенок, родившийся в 2018 году и позже;

- если есть 2 и более ребенка, и на момент подписания договора они не достигли возраста 18 лет;

- если есть ребенок с инвалидностью, требования по возрасту и году рождения отсутствуют.

Отличием от универсальной льготной ипотеки является возможность рефинансирования действующего кредита. Например, семья взяла кредит под 8%, а после рождения ребенка в 2023 г., подав заявление в банк, рефинансировали под 6% годовых без переплат.

Можно приобрести по льготной семейной ипотеке жилье в новостройке, а также по договору переуступки. На строительство дома распространяются более жесткие условия господдержки.

Срок программы господдержки – до 1 июня 2024 года, минимальный первоначальный взнос – 20-30%, максимальная сумма кредита для регионов – ₽ 6 млн, для Москвы, МО, Санкт-Петербурга и Ленинградской области – ₽ 12 млн. Льготной семейной ипотекой можно воспользоваться несколько раз, в отличие от остальных видов господдержки, если не нарушать условия.

Военная ипотека

Военные могут взять ипотеку с господдержкой с минимальными условиями. Программа бессрочная, и вот, как действует механизм:

- Военнослужащий, заключивший контракт на прохождение службы, попадает в реестр накопительно-ипотечной системы. Некоторые категории включают автоматически, некоторым необходимо подавать рапорт. У каждого военного – свой накопительный счет, куда государство ежемесячно вносит средства. Взнос для всех одинаковый. Накопленными средствами можно распорядиться через три служебных года и использовать их в качестве первоначального взноса.

- Оформляет льготное кредитование с господдержкой для военных в банке. Список жилья в этом случае расширен: в любом регионе можно купить квартиру в новостройке или на вторичном рынке, дом, а также таунхаус.

- Подписывает договор по сделке. Пока военный находится на службе, ему не нужно самому платить за кредит – для этого есть средства НИС и государство.

Чтобы полностью закрыть вопрос с задолженностью, военнослужащему по контракту выдвигается требование как заемщику – необходимо отслужить минимум 20 лет. Иначе, если досрочно уйти и расторгнуть контракт, обяжут вернуть деньги и заплатить из личных сбережений.

Ознакомиться с законом о военной ипотеке можно здесь.

Дальневосточная ипотека

Чтобы повысить привлекательность отдаленного региона ДФО, была разработана программа с господдержкой, по которой можно приобрести жилье всего под 2% годовых до 31.12.2030 г.

Для заемщика необходимые условия: возраст до 35 лет (исключение – владельцы дальневосточного гектара), оформление постоянной регистрации на Дальнем Востоке или проживание на территории. Если оформить постоянную регистрацию позже срока (дольше 270 дней) или поменять регистрацию, пока не прошло 5 лет, банк увеличит ставку.

Кредит выдается до 6 миллионов рублей на максимальный срок 20 лет, в качестве первоначального взноса на ипотеку может выступать маткапитал.

Материнский капитал

Воспользоваться господдержкой могут семьи, где есть один ребенок или более. На размер маткапитала влияет дата рождения и то, какой по счету в семье ребенок.

В феврале происходит индексация льготного пособия. Важно отметить, что индексируется только та часть маткапитала, которая еще не использована.

Так, с учетом индексации на 7,4% выплаты в 2024 году составят:

- на первого ребенка, если родился с 1.12.2020 г. полагается 630 380, 78 ₽.;

- на второго, а также на каждого следующего ребенка, родившегося после 2020 года – 833 024, 74 ₽;

- если получили выплаты за первого, доплата за второго – 202 643, 96 ₽.

Льготную сумму можно распределить на первоначальный взнос за ипотеку, сэкономив на переплате; или использовать часть маткапитала на погашение действующего кредита.

Ипотека для IT-специалистов

Государство также субсидирует ипотеку для работников сферы информационных технологий под 5% годовых с первоначальным взносом от 30% годовых.

Берут в ипотеку с господдержкой новостройку или дом от застройщика или ИП.

Компания, где работает специалист от 18 до 50 лет, должна соответствовать условиям программы – проверить на портале Госуслуг.

Общие требования к минимальной зарплате заемщиков (с учетом НДФЛ) зависят преимущественно от региона:

- от 70 000 ₽ для регионов;

- от 150 000 ₽, если работник устроен в Москве, и от 120 000 ₽, если компания находится в городе-миллионнике.

Максимальная сумма по господдержке для IT – 9 млн руб. для городов, где население не достигает миллиона; для городов-миллионников установлен лимит в 18 млн руб. Сумму можно увеличить, если застройщик предлагает такой вариант, до 30 млн руб.

IТ-ипотека до 5%

Также один раз в жизни можно взять IT-ипотеку. Работникам высокотехнологических компаний, аккредитованным в Минцифры, дают кредиты на приобретение квартиры в новостройке, на новый дом или его строительство. Проверить аккредитацию компании можно на Госуслугах.

Дополнительные требования к заемщикам:

- Стаж в IТ‑компании не менее 3 месяцев для сотрудников от 36 до 50 лет. Более молодым айтишникам ипотеку дадут хоть на следующий день после устройства на работу.

- Зарплата должна быть не менее 150 000 рублей в Москве, 120 000 рублей – в городах‑миллионниках, 70 000 рублей – в остальных населенных пунктах

- Еще из условий программы: первоначальный взнос – от 20%, максимальная сумма кредита на льготных условиях – 18 млн рублей для регионов с населением 1 млн человек и более, 9 млн рублей – для регионов с населением менее 1 млн человек.

Советы экспертов

Ипотека c господдержкой для семей с детьми, бюджетников и других малообеспеченных граждан зачастую единственная возможность приобрести собственное жилье. Эксперты советуют воспользоваться этим шансом. К тому же, оформить ипотеку с господдержкой можно и с целью рефинансирования ранее взятого кредита, это не противоречит условиям.

Ипотека с господдержкой

Это вид ипотечного кредитования, также известный как льготная ипотека, при котором банки выдают заемщикам определенных категорий кредиты по сниженной ставке, а разницу компенсирует государство.

Преимущества и недостатки ипотеки с господдержкой

Очевидное преимущество ипотеки c господдержкой – возможность заплатить меньше. Благодаря существующим программам семьи с детьми и другие категории заемщиков могут купить жилье, не переплачивая проценты банку. Программы господдержки доступны практически во всех крупных банках страны.

Однако, несмотря на привлекательные условия, далеко не всем удается получить одобрение банка на льготную ипотеку. К тому же, требования к приобретаемой недвижимости и ограничения по сумме не всегда отвечают запросам заемщиков, что не позволяет купить желаемую квартиру. К тому же, цены на жилье и размер первоначального взноса повышаются.

Сельская ипотека до 3%

В сельской местности и малых городах можно купить новостройку или вторичное жилье в ипотеку по льготной ставке – от 0,1 до 3%. Также можно взять кредит на строительство дома. Основное требование к заемщикам – наличие гражданства РФ. Условий по поводу семейного положения и возраста нет. Сельскую ипотеку не более 6 млн рублей выдают на срок до 25 лет с первоначальным взносом не менее 20%. Взять ее одному человеку можно только один раз.

Условия получения ипотеки с господдержкой

Оформить ипотеку по сниженным ставкам могут те граждане Российской Федерации, которые соответствуют критериям действующих целевых программ. Таких программ в России несколько и у каждой свои условия и требования к заемщикам.

“Как правило, это наименее защищенные категории населения, нуждающиеся в улучшении жилищных условий. К таковым относятся многодетные семьи, сотрудники бюджетной сферы (врачи, учителя, военнослужащие, ученые), малоимущие, молодые семьи. Соответственно, граждане, относящие себя к той или иной категории, должны официально подтвердить данный статус и доказать, что они нуждаются в улучшении жилищных условий. Для сотрудников бюджетной сферы есть еще одно дополнительное условие – наличие стажа работы не менее одного года”, – объясняет Михаил Паюшин, управляющий партнер юридической компании Freeviser.

Льготная ипотека под 8%

Ее один раз может взять любой совершеннолетний гражданин России на приобретение готового жилья у застройщика или на покупку квартиры в строящемся доме. Однако первоначальный взнос по этому кредиту – от 30%. Максимальная сумма кредита – 6 млн ₽ для всех регионов.

Впрочем, льготную ставку можно сочетать с рыночной. То есть до 6 миллионов рублей заемщик может взять по сниженной ставке 8%, а остаток – на рыночных условиях.

Рыночная ставка по ипотеке от банка составляет в Пензе 17%, квартира стоит 9 миллионов рублей. Житель Пензы может взять жилищный кредит на 6 миллионов рублей под 8% годовых, а недостающую сумму – под 17%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона можно оформить от 15 до 30 миллионов рублей.