Что такое ссудная задолженность по кредиту

Ссудная задолженность – термин, который звучит достаточно сложно для обычного человека. Однако если вы решили взять кредит, необходимо понять, что это такое и как именно с ней работать. Об этом и расскажет Brobank.

Большинство людей знает, что такое кредит, очень многие пользуются данным инструментом, чтобы решить какие-то сопутствующие проблемы или приобрести нечто дорогостоящее. Но далеко не все имеют достаточно глубокое понятие основных терминов. Это накладывает отпечаток не только на общую информированность, но и на принятие решение относительно имеющегося долга. Одним из основных терминов является ссудная задолженность.

Ссудная задолженность – это общая сумма задолженности клиента перед банком. Остаток ссудной задолженности включает в себя не только «тело кредита», но и необходимые проценты по этому кредиту.

Если говорить достаточно простым языком, то ссудная задолженность по кредиту – это тот самый долг банку, который необходимо выплатить заемщику. При этом сумма увеличивается на количество выплачиваемых процентов банку.

Наиболее простой выход – выплачивать ее вовремя. В этом случае сумма уменьшается и в конечном итоге сводится к нулевой задолженности. Но если заемщик брал деньги без четкого осознания, каким образом придется отдать, то это может привести к накоплению штрафов, пеней и в конечном итоге росту задолженности до крупных значений. В этом случае ссудная задолженность по кредиту может стать проблемной.

Что такое ссудная задолженность для банка

Так как ссудная задолженность в случае компаний является одним из наиболее веских факторов оценки ее деятельности, важно понять, что такое ссудная задолженность для банка.

Банк всегда старается обезопасить себя от некоторого количества недобросовестных или проблемных заемщиков. Чем больший у банка процент так называемых «безопасных» или «устойчивых» кредитополучателей, тем меньше рисков он несет и, как следствие, имеет меньше проблем с возвращением своих денег, получая больше выгоды.

Однако если вовремя не обратить внимание на качество своих выданных кредитов, может оказаться, что финансовое учреждение оказалось на грани финансового краха из-за множества неблагонадежных кредитов.

Например, в Сбербанке для того, чтобы устранить ссудную задолженность, каждое дело индивидуально рассматривает комиссия из квалифицированных кредитных сотрудников. Они ищут способы максимально быстрого и эффективного устранения ссудной задолженности и стараются крайне редко прибегать к полному списанию долга. Последнее становится возможным только если клиент не имеет никаких выходов для ее погашения.

Классификация

Классифицировать ссудную задолженность можно по нескольким критериям. В основном она касается того, насколько кредитополучатель готов ее покрывать. Ссудные задолженности классифицируются по типам:

От того, какого типа задолженность перед банком, зависит и то, как именно финансовая организация будет на нее реагировать. В отдельных случаях дело ограничивается лишь уведомлением об оплате, тогда как в других потребуются услуги специализированных организаций взыскания.

Списание долгов

Списание долгов – процедура, которую банк проводит только в самом крайнем случае. Все подобные организации хотят получить прибыль и стараются взыскать долги доступными им законными способами.

Однако так как зачастую должники перестают вносить деньги не из жажды наживы, а неумышленно или из-за резко ухудшившегося материального положения, то банк может ошибиться даже самым тщательным образом проверяя потенциального кредитополучателя.

Для того, чтобы покрыть задолженность и избавиться от проблемных долгов, банки имеют специализированные счета, из которых покрывается ссудная задолженность, погасить которую у клиента нет никакой возможности. Использовать деньги с данного счета напрямую клиент не может, для того, чтобы его задолженность была покрыта, ему придется провести процедуру банкротства. Банкротство физлиц стало доступным не так давно, но клиенты уже достаточно часто используют данную возможность.

Следует понимать, что банкротство не является волшебной палочкой, избавляющей от долгов. В течение 5 лет банк может контролировать финансовое положение клиента и взыскать задолженность, если денег у него стало больше.

Чаще всего полное списание долга не производится, но при помощи судебной тяжбы возможно снизить пени и штрафы, а в отдельных случаях и полностью их отменить. Для этого необходимо подать иск в суд и обзавестись адвокатом. В случае наличия проблемной задолженности банки часто идут навстречу клиентам.

Погашение долга

Погашать долг можно как аннуитетными платежами (в равных долях), так и дифференцированными (со временем сумма долга уменьшается и снижаются и размеры платежей). Для банка выгоднее использовать первую систему, тогда как для клиента — вторую. Большинство кредитных систем ориентированы на выгоду банка, а потому перед получением кредита убедитесь в том, какой способ погашения будет использоваться конкретно в вашем случае. Помните, что аннуитет требует выплаты процентов в первой половине срока кредита.

Как погасить кредит за счет страховки

В сегменте потребительского кредитования банки предлагают клиентам дополнительные услуги, в числе которых страхование. Если речь идет о кредите без обеспечения в виде залога, то предметом страхования выступают жизнь и здоровье заемщика. О том, как погасить задолженность по кредиту за счет страховки — рассказываем на Brobank.ru.

Как работает кредитная страховка

Суть продукта заключается в том, что при наступлении страхового случая, задолженность перед банком переходит к страховой компании. Страховщик обязуется полностью погасить оставшийся долг в установленные договором сроки.

Кредитные заемщики неохотно пользуются этой услугой, так как она не бесплатная. Стоимость полиса составляет несколько процентов от суммы основного долга. Чем больше сумма, тем дороже клиенту обойдется страховка.

В обязательном порядке страховка оформляется только на недвижимость в ипотечном и залоговом кредитовании, это требование законодательства. Во всех остальных случаях клиент решает самостоятельно, пользоваться дополнительными услугами или нет.

Страховых случаев два: смерть заемщика и утрата трудоспособности — полная или частичная. Если клиент умирает или сталкивается с болезнью (травмой), делающей невозможной дальнейшую трудовую деятельность, долг по кредиту принимает на себя страховщик. С этой точки зрения услуга страхования признается крайне важной опцией в кредитном договоре.

Какую часть кредита покрывает страховка

В договоре со страховой компанией указывается сумма возмещения, которое перечисляется банку, если заемщик умирает или утрачивает трудоспособность. Возмещение покрывает долг полностью или какую-то его часть.

При наступлении страхового случая любые притязания кредитора в адрес заемщика незаконны. Это условие действует независимо от того, осталась ли часть кредита непогашенной или нет.

На практике используется первый вариант — когда сумма долга полностью перекрывается страховкой. Это выгодно, в первую очередь, кредитной организации, которая выступает выгодоприобретателем.

Как используется сумма страхового возмещения

Клиент, фигурирующий в договоре в виде страхователя, деньги не получает. Если он умирает или утрачивает трудоспособность, возмещение перечисляется страховой компанией на счет кредитора напрямую.

В одном из случаев предусматривается исключение: если сумма страхового возмещения больше, чем долг по кредиту, излишек могут получить наследники заемщика, получившие в наследство не только имущество умершего, но и его обязательства по кредиту.

Ключевой момент заключается в том, что со смертью заемщика кредитный договор не прекращается, если у него есть наследники, в установленные законом сроки вступившие в наследство. Именно им придется предпринять действия для погашения задолженности за счет страхового возмещения.

Порядок действий для погашения кредита за счет страховки

Для более полной картины достаточно рассмотреть ситуацию, при которой наследник получает в собственность, к примеру, квартиру, а также принимает на себя обязательства погасить долг по кредитному договору.

В соответствии со ст. 1152 ГК РФ, граждане, вступающие в наследство, не могут принять в наследство имущество, и отказаться от обязательств наследодателя. Наследство принимается или не принимается полностью.

Если умерший оформил договор комплексного страхования, то погасить долг или какую-то его часть наследники могут за счет страхового возмещения. Достаточно соблюсти определенную последовательность.

Изучение условий кредитного договора

Первое, что необходимо сделать, — внимательно ознакомиться с условиями договора с банком. В документе прописываются подробно действия при наступлении страхового случая.

Важно, чтобы случай был именно страховым: смерть заемщика должна быть естественной. Суицид, гибель в результате занятия опасными видами спорта досуга, а в некоторых случаях и дорожно-транспортное происшествие, не рассматриваются в качестве страхового случая. При таких обстоятельствах долг по кредиту наследнику придется выплачивать за счет собственных средств.

Обращение в банк и в страховую компанию

Кредитная организация может не знать о том, что заемщик умер или погиб, поэтому договор по-прежнему действует. Если возникла просрочка, на общую сумму долга начисляются штрафные санкции.

Поэтому банку необходимо сообщить о смерти заемщика. Это можно сделать лично — в офисе кредитной организации, или по почте. Кредитору нужно предоставить копию свидетельства о смерти, а также копию свидетельства о праве на наследство, если оно уже получено.

Наследник вправе требовать остановку начисления штрафных санкций в связи со смертью заемщика. Банк обязан это требование выполнить, если если жизнь и здоровье заемщика ранее были застрахованы.

Эти же документы нужно направить в страховую компанию. На этой стадии наследник согласовывает со страховщиком порядок дальнейших действий. Компания сориентирует по поводу того, какие документы и в какой срок необходимо предоставить для использования права на страховое возмещение.

Подача документов в страховую компанию

Следует знать, что договор комплексного страхования заключается не с банком, а со страховой компанией. Поэтому все вопросы по поводу возмещения решаются именно со страховщиком.

В некоторых случаях договор заключается с банком, если он имеет лицензию на оказание страховых услуг. Большинство крупных кредитных организаций входят в так называемую экосистему, состоящую из нескольких компаний, одна из которых занимается исключительно страхованием.

Если же договор был заключен со сторонней компанией, то наследник обращается к ней напрямую. Для этого потребуются следующие документы:

Как правило, в соглашении указываются сроки, в течение которых лицо может обратиться за выплатой. Эти сроки желательно соблюсти. Но, если срок будет пропущен, компания все равно обязана принять заявление и рассмотреть документы.

При пропуске срока обращения в компанию, и отказе страховщика выплачивать возмещение, наследник вправе обжаловать подобное решение в суде. В соответствии со ст. 23 ГПК РФ, иск подается в мировой суд, если сумма возмещения не превышает 50 000 рублей. В иных случаях обращаться необходимо в районный суд по месту жительства. Срок исковой давности — 3 года с момента наступления страхового события. И этот срок восстанавливается в судебном порядке, но рекомендуется его соблюдать.

Если со стороны истца не будет выявлено никаких нарушений, то суд примет его сторону. Подобная практика подпадает под законодательство о защите прав потребителей, поэтому истец имеет косвенный приоритет. Но подобных сложностей, как правило, не возникает, так как наследники укладываются в срок, указанный в договоре страхования.

Прочие рекомендации

Обращаться к страховщику необходимо напрямую — в офис компании. Это позволит решить все вопросы на месте. Переписка по электронной почте может занять много времени, то же самое касается и взаимодействия по телефону.

В офисе компании специалист поможет правильно составить заявление, проконсультирует по срокам и прочим вопросам. Если будут запрошены дополнительные документы, заявитель собирает и подает их оперативно настолько, насколько это возможно.

После подачи документов остается дождаться решение по заявлению. Как только оно будет одобрено, заявитель получает уведомление в смс-сообщении. В иных случаях он извещается по телефону. После того как компания перечислит страховое возмещение в банк, наследнику нужно обратиться к кредитору для получения справки о закрытии кредитного договора.

Если сумма не покроет весь кредит, остаток переходит в виде обязательства в адрес наследника. Банк проведет реструктуризацию долга, это делается для того, чтобы согласовать с клиентом новый график погашения долга.

Частые вопросы

В течение какого срока страховая компания перечисляет возмещение банку?

Срок зачисления средств на счет в банке указывается в страховом договоре. Как правило, он составляет не более 30 банковских (рабочих) дней.

Как отменить штрафные санкции по кредиту, начисленные до обращения наследника в банк?

Для этого необходимо обратиться в банк со свидетельством о смерти заемщика. Сумма процентов будет пересчитана до момента наступления страхового события.

Какие действия нужно предпринять заемщику, утратившему трудоспособность, для погашения кредита за счет страховки?

Для этого достаточно сообщить в банк о наступлении страхового события, затем подтвердить этот факт документально — к примеру, предоставить медицинское заключение.

Можно ли погасить кредит на счет собственных средств, затем получить всю сумму страховки?

В большинстве случаев — нет. Страховая премия подлежит возврату только в течение периода охлаждения, который длится 14 после заключения договора.

Как погашается кредит за счет страховки, если наследников несколько?

Одному из наследников следует подать заявление в страховую компанию, затем обратиться в банк для получения информации о закрытии кредитного договора.

Что будет с кредитом, если наследник откажется от всего наследства?

В этом случае с наследника снимается ответственность. Оставшаяся часть долга, после перечисления страхового возмещения, будет списана банком.

Что делать, если банк отказал наследнику в реструктуризации остатка долга?

Реструктуризация — право кредитора, а не его обязанность, если в услуге отказано, задолженность погашается по утвержденному в договоре графику платежей.

Как погашать задолженность, если кредитных договоров два, а страховка — одна?

Договора страхования распространяется только на один кредит. Один из договоров придется закрывать за счет собственных средств.

Что делать, если сумма кредита превышает стоимость унаследованного имущества?

В соответствии со ст. 1175 ГК РФ, наследники отвечают по долгам наследодателя в пределах стоимости наследуемого имущества. Поэтому учитываться будет только та часть кредита, которая соразмерна цене наследственной массы.

Как получить остаток страхового возмещения, если оно больше, чем сумма долга?

Страховщик переводит в банк всю сумму возмещения. Если оно превышает размер кредита, остаток выплачивается клиенту кредитором после получения с его стороны заявления.

Как узнать остаток по кредиту в Сбербанке

У каждого клиента Сбербанка несколько способов узнать, какая на данные момент задолженность сформировалась по его кредитам или кредитным картам. Особой популярностью пользуются дистанционные варианты, но некоторые заемщики предпочитают общение с сотрудником банка.

Для тех и других клиентов Бробанк собрал все способы, как узнать остаток по кредиту в Сбербанке, а также как пополнить счет для погашения задолженности.

Зачем узнавать остаток по займу

Вопрос о том, как получить информацию об остатке задолженности в Сбербанке, возникает в нескольких случаях:

При невыполнении кредитных обязательств проверить остаток по кредиту могут не только заемщики, но и организации, которые осуществляют контроль. Но в том случае если дело находится на рассмотрении в суде. Тогда в банк-кредитор могут обратиться суды и другие органы, которые вправе взыскивать долги с неплательщиков.

Способы проверки остатка

Способов проверки суммы задолженности по займу в Сбербанке несколько. Перед тем, как воспользоваться ими, найдите договор по кредиту. При оформлении каждому заемщику выдают график платежей. В нем может быть информация не только о ежемесячных выплатах, но и об остатке задолженности после внесения этих платежей. Но эта сумма примерная, а не точная.

Другие способы узнать остаток по кредиту:

Вы можете воспользоваться наиболее удобным лично для вас вариантом получения нужных сведений в тот момент, когда это необходимо.

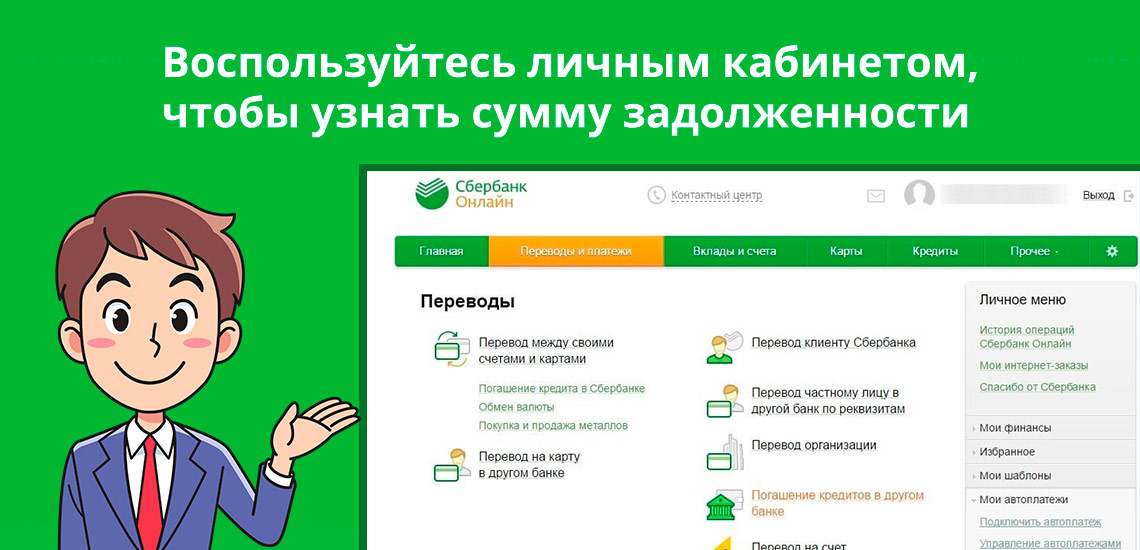

Через интернет

Один из самых быстрых и удобных способов узнать размер долга по кредиту – на официальном сайте Сбербанка. Если вы еще не зарегистрированы в личном кабинете, то для начала нужно пройти авторизацию. Если она пройдена, следуйте инструкции:

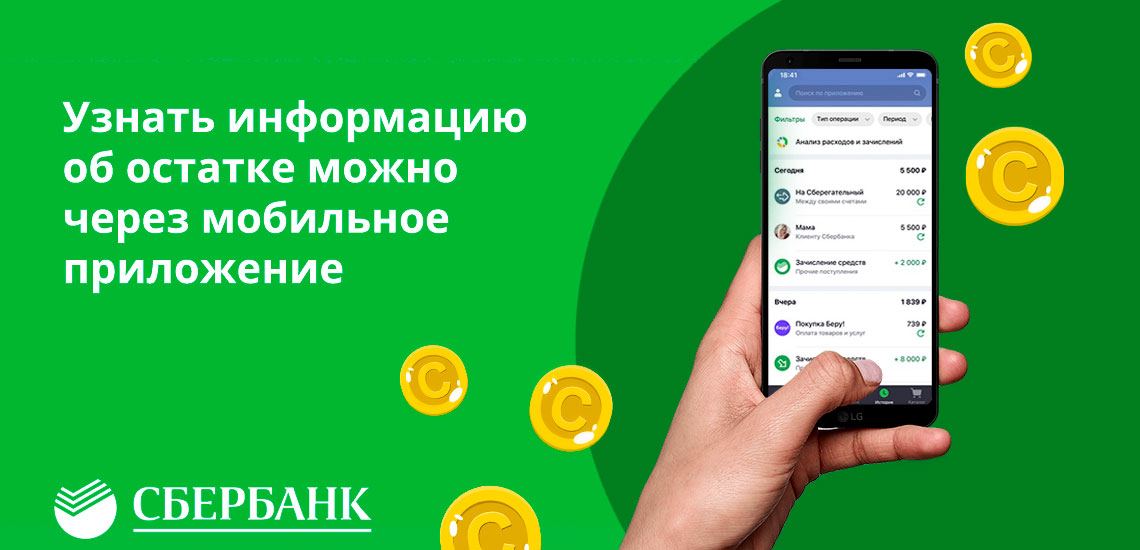

Один из похожих и, возможно, даже более удобных способов – проверка баланса через мобильное приложение.

В мобильном приложении

Узнать информацию об остатке по займу через мобильное приложение можно в любое время суток и из любой точки планеты. Вам для этого понадобится только смартфон с доступом в интернет. Воспользоваться приложением смогут пользователи на базе операционных систем iOS и Android.

По телефону

Проверить остаток по задолженности в Сбере можно по телефону горячей линии. Позвоните по номеру колл-центра, дождитесь, когда с вами на связь выйдет оператор.

Сотруднику банка понадобится идентифицировать вашу личность, сообщите ему все необходимые личные данные. Также вам понадобится продиктовать номер договора по займу, поэтому найдите и подготовьте его перед тем, как звонить сотрудникам банка. После идентификации и ответов на вопросы оператор сообщит точную сумму остатка по кредиту.

Также узнать, сколько осталось выплачивать, можно через СМС-сервис Сбера. Отправьте слово «баланс» на номер 900. Дождитесь, когда вам придет ответное сообщение с запросом номера карты, которая привязана к кредиту. После того, как вы отправите данные, вам придет ответ с данными об остатке задолженности.

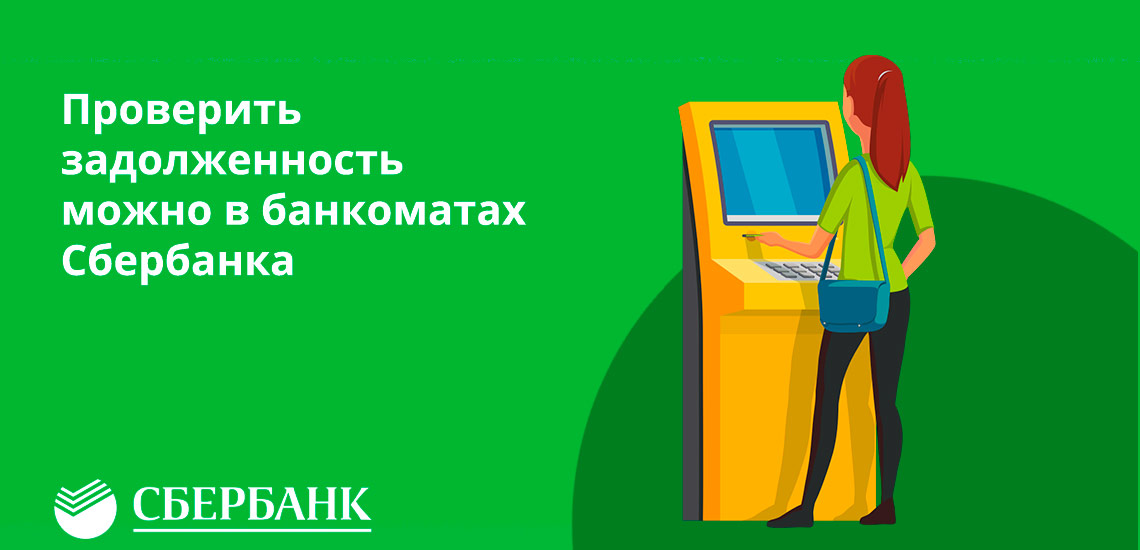

В банкомате

Проверить информацию о текущем остатке долга можно в банкоматах Сбера. Для этого найдите ближайший терминал и следуйте инструкции:

Проверить задолженность можно и терминалах Сбербанка. В некоторых из них невозможно вставить карту, поэтому вам нужно знать номер кредитного договора. Учитывайте то, что ни одна кредитная организация не позволяет запрашивать информацию по займу только по фамилии заемщика. Поэтому вам обязательно придется подтверждать свое право доступа к таким данным.

В отделении Сбербанка

Если по каким-либо причинам перечисленные способы не подходят вам, можете воспользоваться классическим – обратиться в отделение банка и узнать остаток задолженности там. Возьмите с собой паспорт и договор по кредиту. Сообщите менеджеру о том, что вы хотите узнать остаток по задолженности.

Сотрудник банка попросит вас сообщить некоторые данные для идентификации личности, если у вас не будет с собой кредитного договора или для уточнения деталей. После этого вас проконсультируют по интересующему вопросу. Важная деталь, что узнать нужные сведения о своей задолженности получится только в отделениях того региона, в котором вы оформляли кредит. Поэтому если вы часто переезжаете или работаете в другом месте, то удобнее пользоваться дистанционными сервисами доступа.

Чем грозит незнание остатка по кредиту

В некоторых ситуациях клиенты нарушают обязательства по выплате кредита или забывают внести очередной или последний платеж. В этом случае начнутся звонки сотрудника банка, который станет интересоваться причинами невыплаты кредита, но лучше до этого не доходить.

Если вы можете своевременно выплачивать долг, узнайте остаток по займу и вносите регулярные платежи. Если по собственному желанию или по случайности вы не будете выплачивать долг, последствия окажутся плачевными. Кредитная история будет испорчена, и при следующем обращении за заемными деньгами банки будут отказывать или устанавливать повышенный процент.

Если просрочка допущена, то сначала вам начнут начислять штрафы и пени. Кроме этого, при длительном игнорировании звонков со стороны Сбербанка, вам могут заблокировать все счета, открытые на ваше имя. Если это никак не повлияет, банк может обратиться в суд. И тогда вас привлекут к ответственности и обяжут выплатить долг. Но банк может вместо обращения в суд передать вашу задолженность коллекторам. Сотрудники таких учреждений действуют более настойчиво. Поэтому лучше узнавайте остаток по задолженности вовремя и не допускайте просрочек по платежам.

Даже если возникли обстоятельства, которые мешают гасить задолженность, не скрывайтесь от банка, а честно признайтесь в этом. Как правило, банки предлагают пути выхода из финансового кризиса. Это могут быть кредитные каникулы, рефинансирование или реструктуризация долга. В этом случае вам удастся и выполнять обязательства и не испортить кредитную историю.

Как погашать задолженность

Пополните счет для погашения кредита:

Погашать ежемесячные платежи можно:

Выбирайте наиболее удобный вариант. Вы можете самостоятельно оплачивать кредит каждый месяц, но при оформлении платежного поручения не придется беспокоиться, что вы забудете внести оплату.

Также учитывайте сроки зачисления, особенно если деньги поступают со счетов в других банках. Платеж может задержаться, и вы не успеете оплатить кредит вовремя. Это зачтут как просрочку. Любое отклонение от графика выплат даже в один день отражается в кредитной истории заемщика. Конечно, оно не критично, но если есть способ и финансовые возможности не нарушать график, то лучше воспользоваться ими.