18 января 2024

≈ 5 минут

Каждому заемщику предстоит страхование ипотеки, которое нужно продлевать ежегодно до полной выплаты кредита.

Страхование недвижимости, жизни и титула для ипотеки — услуга недешевая, поэтому важно выбрать среди множества компаний надежное и выгодное предложение. В статье сравнили самые популярные страховки для ипотеки.

Рассчитать стоимость страховки

| Лимиты по сумме | Лимиты по году постройки дома | Лимиты по возрасту при страховании жизни | Какие объекты страхует | Страхует, если проведен газ | ||

| от 1955 г. | Квартира, дом, таунхаус, комната, апартаменты | ✔️ | ❌ | |||

| от 1959 г. | Квартира, дом, комната, апартаменты | ✔️ | ✔️ | |||

| от 1952 г. | ✔️ | ✔️ | ||||

| от 1960 г. | ✔️ | ✔️ | ||||

| от 1970 г. | ✔️ | ✔️ | ||||

| от 1960 г. | ❌ | ❌ | ||||

| ✔️ | ✔️ | |||||

| от 1960 г. | ✔️ | ❌ | ||||

| от 1956 г. | ✔️ | ✔️ | ||||

| ✔️ | ❌ |

Обратите внимание! Условия страхования в каждой из компаний могут отличаться в зависимости от банка, который выдает ипотеку. Например, некоторые страховщики устанавливают более жесткие требования к заемщикам Сбербанка.

Выбор компании для страхования ипотеки носит довольно субъективный характер. Нет четкой формулы для определения лучшей компании, но существуют некоторые критерии, по которым заемщик может выбрать подходящий для себя вариант.

Аккредитация банка

Страховая компания обязательно должна иметь аккредитацию, то есть быть одобренной банком, где заемщик оформляет ипотеку. Это самый первый признак, который нужно проверить перед заключением договора.

Список аккредитованных компаний представлен на сайте ипотечного банка в разделе страхование. Например, вот список аккредитованных компаний для страхования ипотеки Сбербанка. На нашем сайте вы можете найти списки для других банков в специальном разделе.

Надежность компании

Финансовая надежность страховщика отражена в специальных экспертных рейтингах. Это официальные агентства, которые присваивают компании уровень стабильности по результатам выплат. Иными словами рейтинг показывает клиенту о вероятности выплаты страховой суммы в срок.

Обратите внимание! С 1 сентября 2023 года вступило в силу новое требование к ипотечным страховкам. Банки будут принимать полисы только тех компаний, которые имеют определенный рейтинг.

Стоимость страховки

Для каждого клиента цена страховки рассчитывается индивидуально и зависит от суммы кредита, типа недвижимости и других факторов. Рассчитать цену страхования ипотеки по личным параметрам и сравнить тарифы компаний можно с помощью калькулятора на нашем сайте.

Условия страхования

Некоторые страховые компании могут не подходить заемщику по условиям страхования. Например, не оформлять страхование жизни после определенного возраста или не брать на страхование дома старой постройки.

На нашем сайте представлены все необходимые документы к страховкам по ипотеке.

На основании статистики продаж ипотечного страхования на ПОЛИС812 и по отзывам клиентов можно выделить три основные компании: ВСК, ПАРИ, АльфаСтрахование.

Выберите страхование:

Страховки от данных компаний принимаются большинством востребованных ипотечных банков. Например, ПАРИ подходит для ипотеки Сбербанка, ВТБ, Газпромбанка, Россельхозбанка и других.

Стоимость страховки рассчитывается по определенным параметрам. При страховании недвижимости учитывается тип жилья, сумма кредита и особенности объекта. При страховании жизни компания использует личные данные заемщика: здоровье, работа, заболевания и т.д.

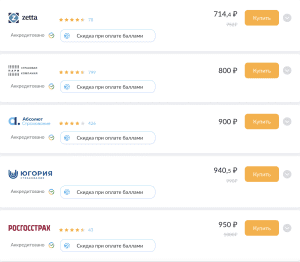

Вот несколько компаний с самыми низкими тарифами по страхованию недвижимости для ипотеки Сбербанка (остаток по кредиту — 1 млн. руб):

в подарок на первую покупку страховки

При покупке недвижимости в ипотеку перед заемщиком встает вопрос о страховке: какие виды страхования существуют, и какие из них обязательны, зачем они нужны, как оформить полисы, где их продлить и многие другие. В статье — подробно отвечаем на все основные вопросы.

Что такое страхование ипотечной недвижимости

Ваша недвижимость, которая до выплаты ипотечного кредита находится в залоге у банка, страхуется от потери или повреждения после пожара, залива, взрыва бытового газа, стихийных бедствий и других форс-мажорных ситуаций.

Для получения и оформления ипотеки этот вид страхования обязателен. В критической ситуации страховая компания возьмет на себя материальную ответственность — это защитит вас от долговых обязательств. Банк также будет уверен, что сможет вернуть свои кредитные средства обратно — ведь банк выдает в долг заемщику не свои деньги, а средства других вкладчиков, которые он должен вернуть им с процентами.

Что будет, если не продлить полис страхования ипотечной недвижимости

Полис страхования недвижимости необходимо ежегодно продлевать и предоставлять в банк до окончания срока действия предыдущего.

Если полис вовремя не продлен, банк начислит неустойку на остаток по кредиту, начиная с 31-го календарного дня после окончания действия предыдущего полиса. Размер неустойки — ½ процентной ставки по кредиту за каждый день просрочки (если это предусмотрено в рамках кредитного договора).

Что такое страхование жизни и здоровья

Страхование жизни и здоровья — добровольный вид страхования при ипотеке.

В случае смерти или потери трудоспособности заемщика все финансовые обязательства по ипотеке переходят на его семью, и в критической жизненной ситуации родственники рискуют остаться без денег и крыши над головой. При страховании жизни и здоровья страховая компания выплатит банку ваш кредит при наступлении несчастного случая.

Также оформление полиса страхования жизни и здоровья по программе позволяет получить сниженную ставку по ипотеке на 1% (если кредитным договором предусмотрено условие ).

Что будет, если не продлить полис страхования жизни и здоровья

Полис также необходимо ежегодно продлевать и предоставлять в банк до того, как закончится срок действия предыдущего полиса.

Если страховка не продлена в срок, банк имеет право повысить ставку по ипотеке (в зависимости от условий кредитного договора).

Можно ли снизить ставку по кредиту, купив полис страхования жизни и здоровья после оформления ипотеки

Это не приведёт к снижению ставки по вашему кредиту — программа «Защищенный заемщик» подключается только в момент заключения кредитного договора, который в этом случае предусматривает скидку на ставку в 1% (если кредитным договором предусмотрено условие ).

Нужно ли оформлять полис страхования жизни и здоровья на созаемщика для снижения процентной ставки

Для снижения процентной ставки по программе достаточно оформления страховки жизни и здоровья на основного заемщика. Созаемщики и поручители могут застраховать свою жизнь и здоровье по желанию — это не будет влиять на размер ставки.

Как и где оформить страховые полисы

Купить полисы страхования недвижимости, жизни и здоровья можно онлайн на Домклик в разделе «Услуги» — , или в любой страховой компании, соответствующей требованиям банка. Посмотреть список таких компаний можно на .

Все полисы, оформленные на Домклик, отправляются в банк автоматически — вам не нужно тратить время на поездки в офис банка или страховой компании.

Если полис приобретен в другой компании, его необходимо передать в банк. Сделать это можно также на странице страхования или в личном кабинете сопровождения Домклик — просто загрузите полис страхования и квитанцию о его оплате.

Как и где продлить страховые полисы

Продлить страховые полисы также можно онлайн на Домклик в разделе .

Что делать, если вы допустили ошибку при оформлении

Если вы допустили ошибку при оформлении полиса: указали некорректно свой адрес прописки, залоговой недвижимости, ФИО, email, телефон и прочее, обратитесь в страховую компанию.

Где хранятся купленные полисы

Все ваши страховые полисы отправляются на вашу личную электронную почту. Также их можно найти в личном кабинете на сайте Домклик, в разделе . Для этого необходимо авторизоваться и выбрать нужный тип полиса — после он появится в поле «Полисы, оформленные на Домклик».

Полис страхования жизни и здоровья не был продлен вовремя, и ставка по ипотеке поднялась. Позволит ли новое оформление полиса вернуть ставку на прежний уровень

Да, новое оформление страховки по программе позволит вернуть сниженную ставку.

Почему выгодно оформить страховой полис на весь срок кредита

При оформлении страхового полиса на весь срок выплаты кредита его тариф будет зафиксирован. Так вы будете уверены, что стоимость страховки в течение всего срока кредита не повысится.

Кроме того, это удобно — вам не нужно будет каждый год обращаться в страховую компанию и в банк для оформления нового полиса.

Есть ли напоминания о следующем платеже по страховке

Да, оповещения о предстоящем платеже приходят на номер телефона за 55, 30 и 15 дней до даты окончания текущего страхового периода.

Нужно ли переоформлять страховые полисы при рефинансировании ипотеки

Да, полисы нужно переоформить в страховой компании, соответствующей требованиям банка, в котором вы рефинансируете ипотеку. Возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги — это нужно уточнить в страховой компании.

Если кредит выплачен досрочно, можно ли вернуть деньги за неиспользованное время страховки

Как и в случае с рефинансированием вам могут сделать перерасчет и вернуть часть денег — эти вопросы нужно уточнить в страховой компании.

Если возникли вопросы по условиям страхования

Если у вас возникли любые вопросы по условиям страхования, и вы не смогли найти ответ на свой вопрос в статье — обратитесь за консультацией напрямую в страховую компанию.

3 июля 2024

≈ 3 минуты

В 2024 году банки не могут требовать страховать ипотеку в конкретной компании. Что это за закон и как он работает на практике, рассказываем в статье.

Страховать ипотеку в аккредитованной компании больше не обязательно. С 1 сентября 2023 года вступило в силу Постановление Правительства РФ об отмене аккредитации между банками и страховыми компаниями.

Как было раньше? Ранее банк оценивал надежность СК и составлял список своих партнеров. Заемщик был обязан оформить полис только из ограниченного перечня.

Как теперь? Центробанк выступал против такого ограничения в выборе страховщика, поэтому было принято решение отменить аккредитацию. Теперь банки должны учитывать только кредитный рейтинг (не ниже А-). Требовать страховку от определенных страховщиков запрещено!

*Рейтинг присуждается специальными агенствами — НРА, Эксперт РА, НКР, АКРА. Значение А- указывает на стабильное финансовое положение страховой организации.

Кредиторы по-прежнему не хотят принимать страховые договоры, заключенные в неаккредитованных компаниях. Несмотря на Постановление, кредиторы пользуются незнанием заемщиков или другими уловками, чтобы принудить к страхованию у партнеров.

В случае страхования в компании не из списка банка, некоторые кредиторы считают, что имеют право рассматривать полис до 60 дней.

Важно! Центробанк и ФАС опубликовали письмо, согласно которому банки должны рассматривать договоры от сторонних СК не более 7 дней.

Основная причина оформления ипотечного страхования в неаккредитованной компании — большая экономия. Одобренные банком страховщики могут устанавливать любые тарифы на полисы, так как клиент все равно его оформит. Цена не у партнера будет в 2-3 раза ниже.

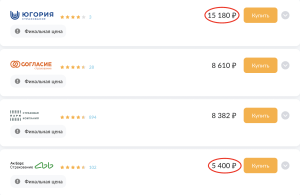

Рассмотрим разницу на примере Ак Барс Страхование. Полис этой компании можно оформить для большого количества банков (более 30), но при этом страховщик мало где аккредитован. СК имеет нужный рейтинг, а договор полностью соответствует требованиям банков.

Страховка для ипотеки Альфа-Банка в аккредитованной компании обойдется в 15 тыс. рублей (страхование жизни и здоровья, сумма 3 млн.), а в Ак Барс Страхование — 5 тыс.

Оформите страховку дешевле, чем в аккредитованной компании и предъявите на основании указания Центробанка.

На сегодняшний день мы столкнулись с тем, что некоторые крупные банки (ВТБ, Альфа-Банк, Газпромбанк и др.) отказываются принимать страховку. Поэтому при желании сэкономить или если нет возможности выбрать рекомендованную банком компанию, нужно быть готовым отстоять свои права.

Зачастую у заемщика не получается застраховать жизнь или определенный объект в конкретной СК. А такие компании как ПАРИ и Ак Барс более лояльны к заемщикам.

При решении оформить полис у нерекомендованного страховщика нужно:

- проверить наличие рейтинга не ниже А- (на сайте одного из агентств — НРА, Эксперт РА, НКР, АКРА);

- отправить в банк чек об оплате и полис;

- дождаться ответа, а в случае отказа уточнить причину;

- сослаться на Постановление Правительства № 39;

- связаться со страховой для внесения правок в полис (согласится не каждая СК). При оформлении на нашем сайте Ак Барс готова вносить правки.

Часто задаваемые вопросы по теме

Банк предлагает свою страховую и отказывается принимать полис сторонней компании

Согласно Постановлению Правительства от 18.01.2023 банк не может требовать ипотечное страхование в определенной компании. Кредитор обязан принять любую страховку с рейтингом не ниже А-.

Какие компании имеют рейтинг не ниже А- для страхования ипотеки?

Большинство страховщиков, оформляющих ипотечное страхование, имеют нужный рейтинг. Это такие компании: ПАРИ, ВСК, Ак Барс Страхование, Зетта Страхование, Росгосстрах, Ренессанс Страхование, АльфаСтрахование, Согласие, Югория и др.

Можно ли страховать ипотеку в компании, не из списка банка?

Да, в 2024 году на основании Постановления №39 заемщик вправе выбрать любую компанию, даже не из списка банка.

Что делать, если банк настаивает на страховании жизни и здоровья?

По закону страховать жизнь для ипотеки не обязательно. При отказе от полиса последует повышение ставки.

Почему дешевле страховать ипотеку в неаккредитованной компании?

Неаффилированные страховые не сотрудничают с банками, а значит могут устанавливать максимально низкие тарифы на полисы. Дешевле всего оформить страховку на ПОЛИС812 со скидкой по промокоду POLIS9.

в подарок на первую покупку страховки