Ипотека с господдержкой

Ипотечный калькуляторСписок ипотечных программПодбор ипотеки

О программе

Льготная программа кредитования для граждан Российской Федерации, которые хотят приобрести или самостоятельно построить дом,

купить квартиру в сельской местности или городе, входящем в программу развития.

Ипотека на недвижимость в деревне выдаётся в рамках государственной программы «Комплексное развитие сельских территорий».

Выдачу кредитов по программе «Сельская ипотека» могут приостанавливать

Программа «Сельская ипотека» работает уже несколько лет. Но взять ипотеку под или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Так, в августе 2023 года банки приостановили прием заявок по программе «Сельской ипотеки». Такое решение приняли повышения ключевой ставки до в середине августа. В октябре 2023 по этой программе вновь стали выдавать кредиты.

Если планируете взять кредит, рекомендуем прямо перед подачей заявки уточнить текущий статус программы в своем банке.

Мы оформили сельскую ипотеку на строительство дома и за это время прошли семь кругов ада.

Наши документы теряли, менеджеры менялись, нам пришлось потратить в два раза больше денег, чем планировалось. Зато теперь я знаю все нюансы программы сельской ипотеки.

Если вы тоже хотите строить дом по этой госпрограмме и у вас нет своего участка, моя статья — для вас.

Как мы готовили документы к сделке

Наша сделка проходила по доверенности, потому что собственнице участка, пожилой женщине, было трудно передвигаться по городу. Продавцом по доверенности выступал ее сын. В итоге наш новый пакет документов на покупку участка и стройку выглядел так:

Первоначальный взнос делился между собственником и подрядчиком. В нашем случае он распределялся так: 200 000 ₽ собственнику — это от 2 000 000 ₽, которые стоит по документам участок, и 355 555 ₽ подрядчику — это от его сметы.

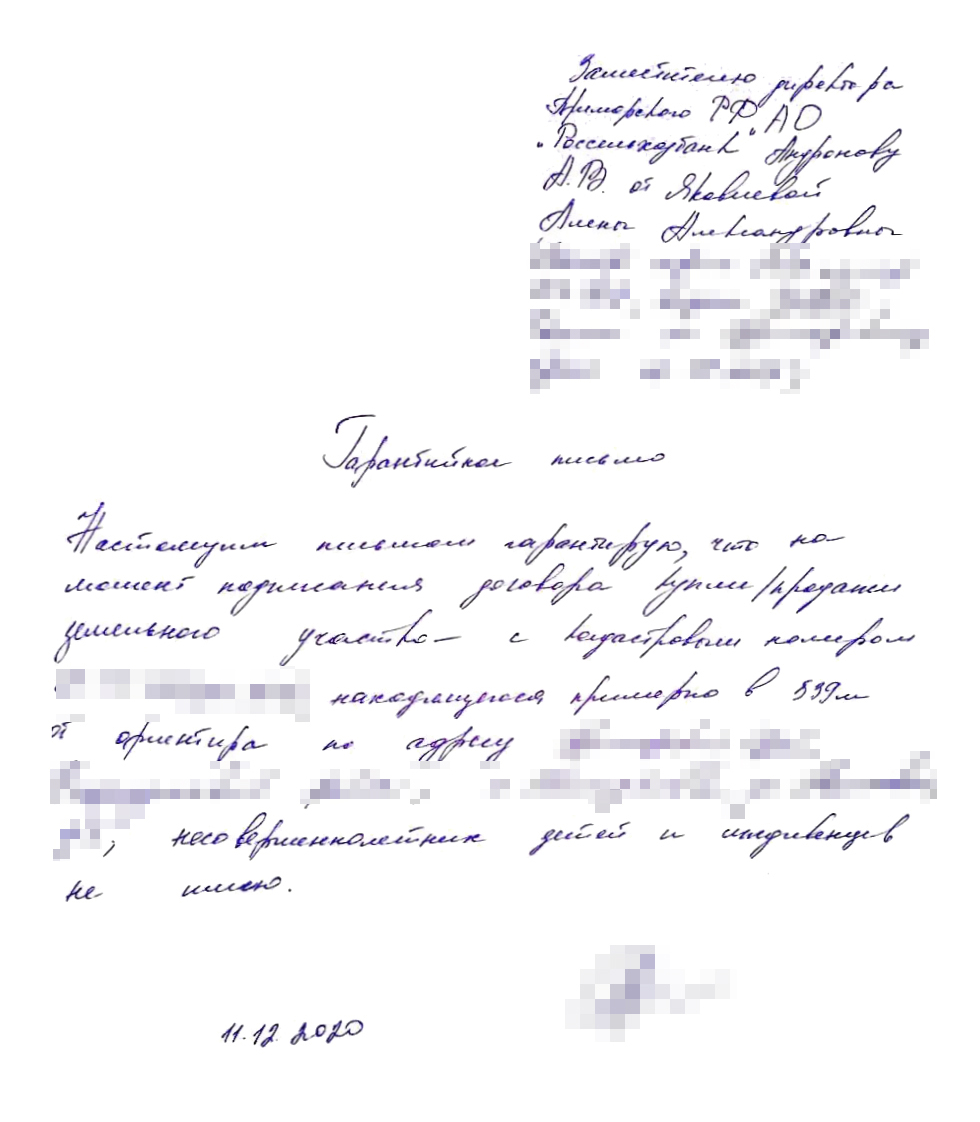

Гарантийное письмо от меня

Как проходила сделка

Сделку назначили на 21 декабря 2020 года. Перед этим мы должны были отдать первоначальный взнос, а после с продавцом участка подать заявление на перерегистрацию. От лица продавца в сделке выступал сын по доверенности.

Все должно было пройти так:

Дальше расскажу, как все это происходило на самом деле.

По мнению банка, стоимость участка по документам составляла 2 млн рублей, наш первоначальный взнос собственнику состоял из трех частей:

Итого: 757 700 ₽ и две расписки. Первая — на 200 000 ₽, ее копию мы отдали в банк. Вторая — на 557 700 ₽, в которую вошел подоходный налог собственника и доплата реальной стоимости участка. Она банку не нужна и нигде не фигурирует.

757 700 ₽

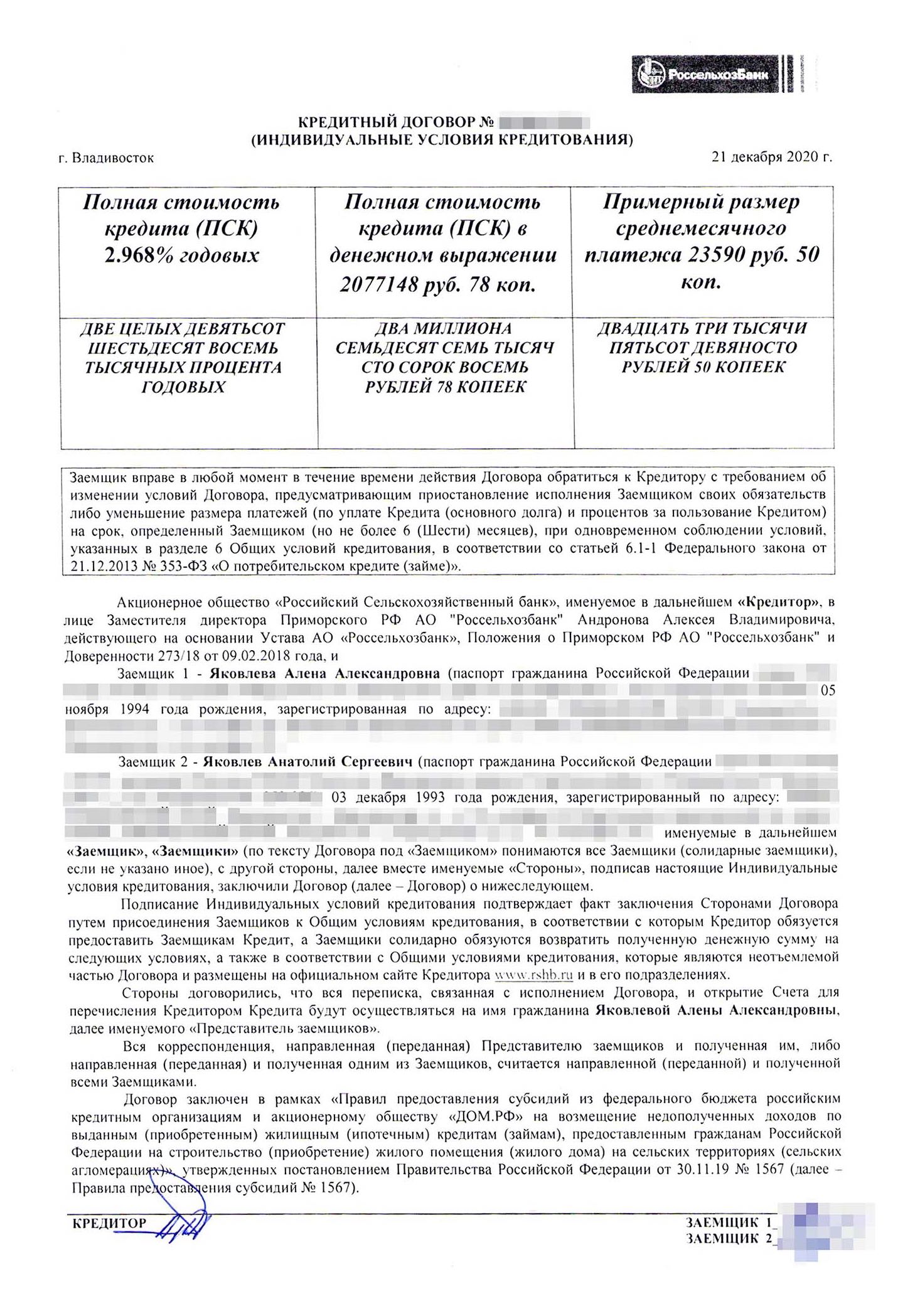

21 декабря 2020 года мы подписали договор участка и кредитный договор, заплатили пошлину за переоформление собственности на участок — 350 ₽ на двоих — и подали документы в МФЦ.

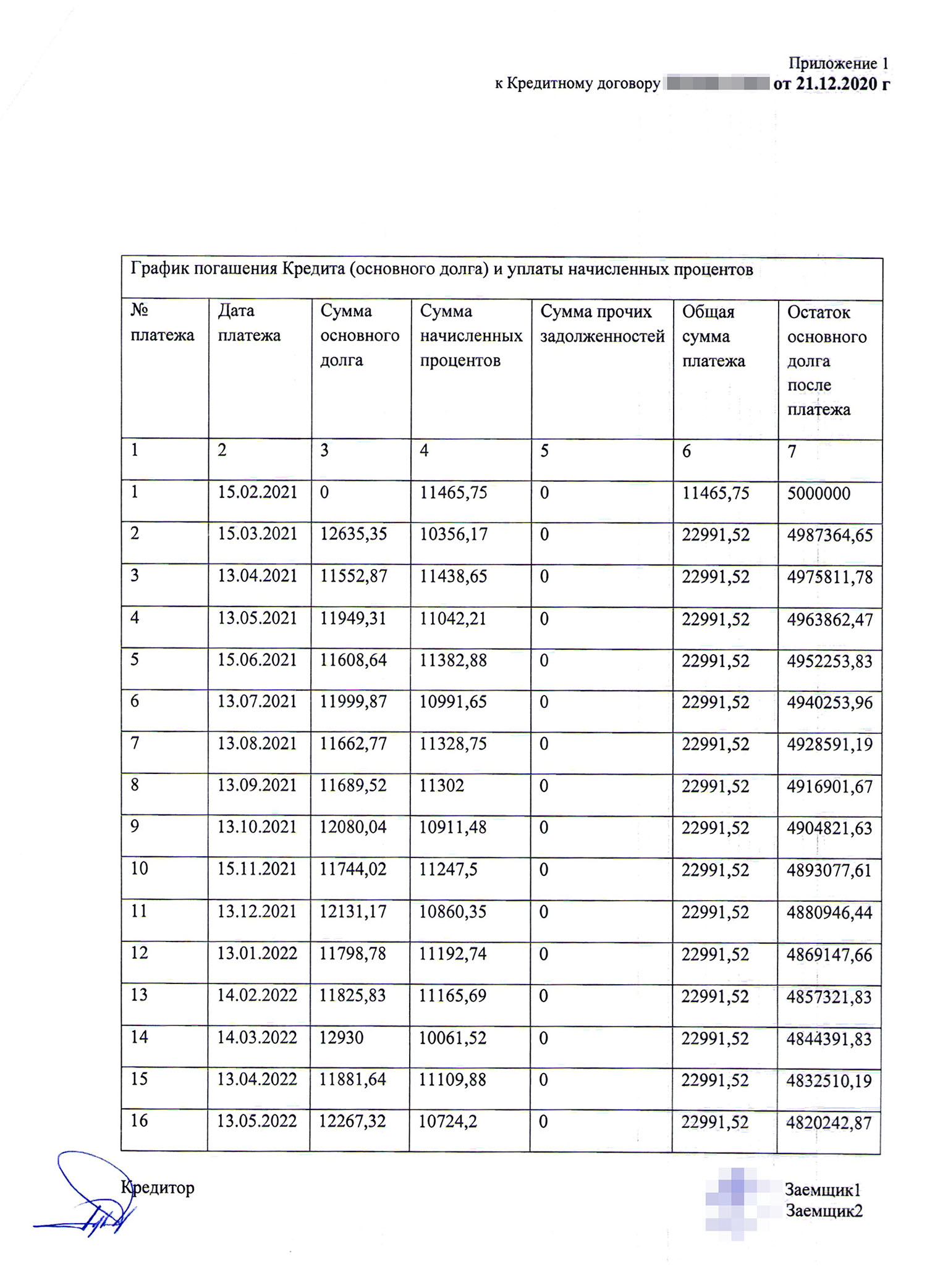

Кредитный договор, где указана ставка

Как оформить ипотеку

Подберём наиболее выгодные условия ипотеки

Ипотечный калькулятор подскажет удобный ежемесячный платёж

Загрузите документы с примерной стоимостью будущего жилья

Выберите место сделки

Выберите офис, где удобно подписать документы

Предварительное решение от Банка придёт по смс, почте или телефону

Определитесь с объектом и получите одобрение от Банка

Добавьте объект в заявку и получите сумму на покупку

Оформите в собственность

После приобретения жилья оформите его в собственность

Проблемы с документами

Пока проект доделывали, с нами связался руководитель ипотечного отдела банка. Выяснилось, что после увольнения предыдущего менеджера все наши документы, которые нужны для заявки, пропали: и документы на участок от собственника, и платная оценка, и выписка из ЕГРН.

Мы повторно прислали все документы. И теперь в каждом документе менеджеры стали находить ошибки, которые раньше никто не замечал.

В оценке отсутствовали фотографии коммуникаций и въезда в населенный пункт. В оценочной компании все поправили бесплатно. Затем выписка из ЕГРН оказалась неверной: нужен был экземпляр с печатью, который должен запрашивать собственник, а не мы, потому что только в его выписке видны названия документов — оснований собственности.

Спустя месяц, 7 декабря 2020 года, банк провел свою оценку участка и заявил, что наша стоимость — 2 590 000 ₽ — завышена и участок должен стоить не дороже 2 000 000 ₽. Если мы хотим строиться именно на этом участке, нам нужно найти еще 590 000 ₽ собственных денег или попробовать обратиться в другой банк.

За финансовой помощью мы опять пошли к родственникам — на этот раз к моей маме. Первоначальный взнос 550 000 ₽ был ее подарком, и она согласилась увеличить сумму до 1 100 000 ₽.

Получилось, что смета на дом выросла с 2 900 000 Подрядчику пришлось переделывать документы и снова отправлять на согласование.

9 декабря все было готово. Мы ждали дату подписания. Но 11 декабря с нас потребовали еще одну бумагу — гарантийное письмо о том, что мы с супругом и собственница участка не имеем несовершеннолетних детей и иждивенцев на момент заключения сделки. Все три экземпляра должны быть написаны от руки. Собственница жила за городом, поэтому мы бросили все дела и поехали к ней за этим документом.

Условия для Сельской ипотеки

Ипотека на жилой дом или участок для строительства дома, квартиру в многоэтажном доме.

Аккредитованные подрядные организации

Недвижимость построит подрядчик, аккредитованный Банком.

Дом должен быть не старше 5 лет, если покупаете у физического лица; и не старше 3 лет, если у юридического.

Регион приобретения объекта

Степень готовности объекта

Минимум 20% от стоимости недвижимости

Срок кредита, в месяцах

Расчёт параметров ипотечного кредита является предварительным

Какую недвижимость можно приобрести

Дом в сельской местности: на территории сельского поселения, рабочего посёлка, посёлка городского типа. Участок на территории сельского поселения или посёлка.

Жилая квартира

Квартиры в многоквартирном доме высотой не более 5 этажей на первичном или вторичном рынке.

Как мы нашли нового подрядчика

За эти восемь месяцев у банка поменялся список подрядчиков. Компании, которой мы опоздали по всем фронтам, там уже не было. Я позвонила по другому номеру из списка. Нам назначили встречу на ближайшие выходные. На встречу приехал директор, который нам очень понравился: человек-практик, строитель, который сам курирует все стройки и разбирается во всей внутренней кухне.

Мы показали ему наш «проект», состоявший из 12 слайдов. Оказалось, что это не тот проект, который нужен. У нас на руках был дизайн-проект дома без инженерных подробностей. Только от этого подрядчика мы узнали, что каркасная технология не подходит для программы сельской ипотеки. Хотя мы уже сдавали этот проект и менеджеры в банке сказали, что с ним все в порядке.

Подрядчик также развеял наши мечты о том, что на все хватит 5 млн рублей. Он честно сказал, что браться за заведомо неудачную бесконечную стройку не будет, — а в нашей ситуации так, вероятнее всего, и .

По итогам первой встречи с подрядчиком у нас было несколько заданий:

Специальные программы

ДЛЯ ТЕХ У КОГО ДЕТИ

Рефинансирование ипотеки для граждан РФ, имеющих детей

до 30 лет

Специальное предложение А101

Следом за оценкой мы определились со строительной фирмой — выбор был небольшой, в списке банка на тот момент было всего пять подрядчиков. Мы остановились на тех, у кого было несколько отзывов, приличный сайт и активная страница в «Инстаграме». В конце июня мы отправились на встречу в офис компании.

Их офис располагался в построенном доме, что вдохновляло. На первых переговорах мы обозначили свои цели, задачи и возможности:

Активная страница в «Инстаграме» нас привлекла, но, как оказалось, она не гарантировала честное отношение

Менеджер уверил, что нам хватит денег на каркасный дом на свайном фундаменте площадью 96 м² и что они уже знают, как оформляются документы по сельской ипотеке, поэтому проблем не будет.

Через несколько дней после встречи нам прислали вариант сметы, в которой не было планировки дома. Еще тогда мы должны были задать себе вопрос, как они составили смету и все посчитали без планировки. Но интуиция нас подвела.

Через день нам скинули варианты планировки — они нам не подходили. Ранее мы не обсуждали с менеджером планировку, поэтому нам предложили типовой проект под запрашиваемую площадь и просчитали его в каркасном исполнении.

До 8 июля мы с менеджером перекидывались вариантами и пришли к выводу, что нужен индивидуальный проект, чтобы дом полностью соответствовал нашему образу жизни. Но начинать проектирование решили после того, как участок одобрят юристы банка, чтобы не делать лишнюю работу и не переплачивать.

Участок прошел проверку, поэтому 29 июля мы встретились с проектировщиком и пояснили свои запросы:

Чтобы сориентироваться, мы опирались на планировки из интернета, а внешним видом домов вдохновлялись в «Пинтересте».

Встреча с проектировщиком прошла очень хорошо: он рассказал о нюансах и предложил идеи. После встречи мы заключили договор на проектные работы. Стоимость проекта дома по договору составила 33 600 ₽. Чтобы работа по проектированию началась, нужно было заплатить от общей стоимости проекта — 16 800 ₽.

33 600 ₽

стоил проект дома

Для общения с проектировщиком и обсуждения прочих деталей менеджер подрядчика создала группу в «Вотсапе». Первые два варианта планировки мы получили уже через неделю — 6 августа. Нужно было выбрать один основной, чтобы дальше корректировать его и делать 3D. Пришлось встретиться еще раз: корректировок и вопросов было много.

15 августа мы получили первый вариант готового проекта.

Лучше распечатать проект, чтобы делать на нем пометки. Это экономит время — ваше и проектировщика. Он сразу увидит, что вас не устраивает. На словах понять бывает тяжело

После разработки индивидуального проекта дома у нас начались проблемы с компанией, а точнее с нашим менеджером. По правилам компании смету составляют только после уплаты оставшихся 50%. Менеджер перепутала наши документы и заявила, что в качестве предоплаты мы должны внести больше, чем есть на самом деле, — не 16 800 ₽, а 25 000 ₽. У нас сохранились договор и чек, поэтому проблему решили. Но это отняло целый день.

Когда мы все оплатили, менеджер должна была составить смету строительства. Причем для банка конечная сумма в смете должна сходиться до рубля, в нашем случае на тот момент это было 2 960 000 ₽. Смета может быть оторвана от реальности, настоящие цены на стройку никто не проверяет. Главное — смета должна содержать все требуемые банком пункты: фундамент, стены, окна, кровлю, двери, коммуникации и отделку.

Несколько раз мы получали неверные сметы: сумма была то больше, то меньше, то содержала отопление и септик, то нет. После нескольких неудачных попыток менеджера составить подходящую для банка смету мы отправились в офис, чтобы поговорить с вышестоящим руководством.

Директор, с которым нам довелось поговорить, выслушал все наши претензии к менеджеру, записал, а после сообщил, что они не смогут построить нам дом без личных средств, так как первоначального взноса не хватит даже на подготовку участка и установку фундамента. А свои деньги они вкладывать не собираются. Но отказываться от дальнейшей работы с нами не стал и загадочно сказал: «Попробуем». Почему и зачем — мы не знаем до сих пор. Может, мнимой клиентоориентированности, а может, понадеялся на русский авось.

менеджер смогла составить смету со всеми пунктами и подходящей суммой. В итоге всей этой тягомотины мы только 25 августа отдали смету и проект в банк на проверку. Но времени не хватило, и наша одобренная заявка на ипотеку сгорела.

Что за программа сельской ипотеки

Для загородного дома нужен прежде всего участок. Пока мы присматривались и собирали информацию, я наткнулась на сельскую ипотеку — льготную ипотечную программу при поддержке Минсельхоза. Она начала действовать весной 2020 года, но была не так широко разрекламирована, как программа дальневосточной ипотеки.

Основные условия программы сельской ипотеки:

Последний пункт не афишируют и даже могут не сказать о нем заемщикам, но в кредитном договоре он есть. На сайте он прописан общей завуалированной фразой: «В случае несвоевременной оплаты или нарушения цели использования кредита льготная ставка переходит в стандартную — 11,5%».

Сельская ипотека — это целевой кредит в рамках государственной программы «Комплексное развитие сельских территорий». Банк переводит деньги собственнику земли и подрядчику по строительству. Перед этим заемщик должен отдать первоначальный взнос и предоставить банку чеки и расписки. Заемщик вообще не видит живые деньги, поэтому использовать их не по назначению невозможно.

Мы вновь поверили, что все получится быстро, и отправились в банк для консультации. Нам распечатали список населенных пунктов, которые подходят под программу, презентацию с условиями и требованиями — и отправили искать участок.

Сейчас в помощь тем, кто хочет оформить сельскую ипотеку, есть сервис «Свое жилье», где можно проверить, выбранный вами населенный пункт под эту программу. Мы при поиске пользовались предоставленным банком списком территорий.

Сервис, где можно проверить, нужный населенный пункт под сельскую ипотеку, очень облегчил жизнь. Без него приходилось проверять участки вручную по картам и смотреть внимательно на границы

Также нужно проверить назначение земли. Подойдут только участки, на которых можно строить жилой дом на законных основаниях. Участок не может находиться в зоне с особыми условиями использования территорий, например природоохранной.

Еще нас предупредили, что по программе сельской ипотеки своими силами строить дом нельзя. Самостоятельно выбрать подрядчиков тоже не получится. Нужно найти компанию из списка подрядных организаций, которые аккредитовал банк, в нашем случае — «Россельхозбанк».

По такой программе работают и другие банки. Их список регулярно расширяется. Но когда выделенный лимит заканчивается, банки приостанавливают прием заявок на сельскую ипотеку — лучше сразу уточнить это в банке. А еще — он с программой строительства дома, так как некоторые выдают сельскую ипотеку только на покупку готового объекта.

Банк оплачивает участок и строительство тремя траншами:

Доработка проекта

Мы связались с проектировщиком, который делал первый проект дома, напрямую. Он согласился доработать проект без посредников. За эти доработки мы заплатили 23 000 ₽.

11 ноября 2020 года мы получили наш «настоящий» проект уже из 20 слайдов. Мы отправили его по электронной почте сотруднику банка. Банк попросил нас внести несколько небольших корректировок, пришлось заплатить за это еще 2000 ₽ проектировщику.

Все согласование проекта дома с новыми данными заняло у нас пять дней.

Список доработок, который нам прислали сначала, — все эти пункты должны содержать и проект, и смета

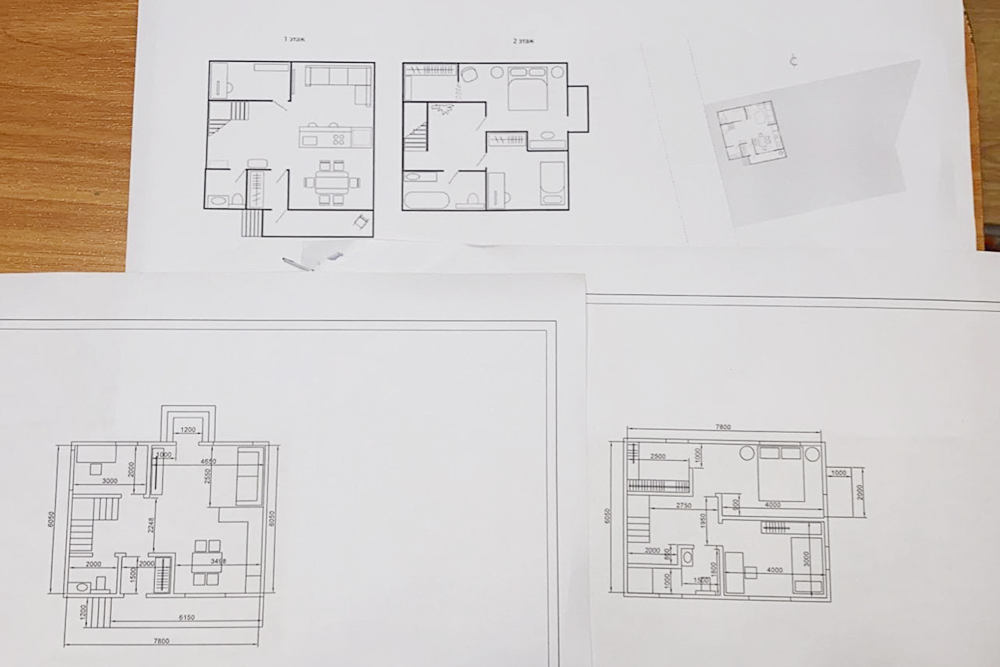

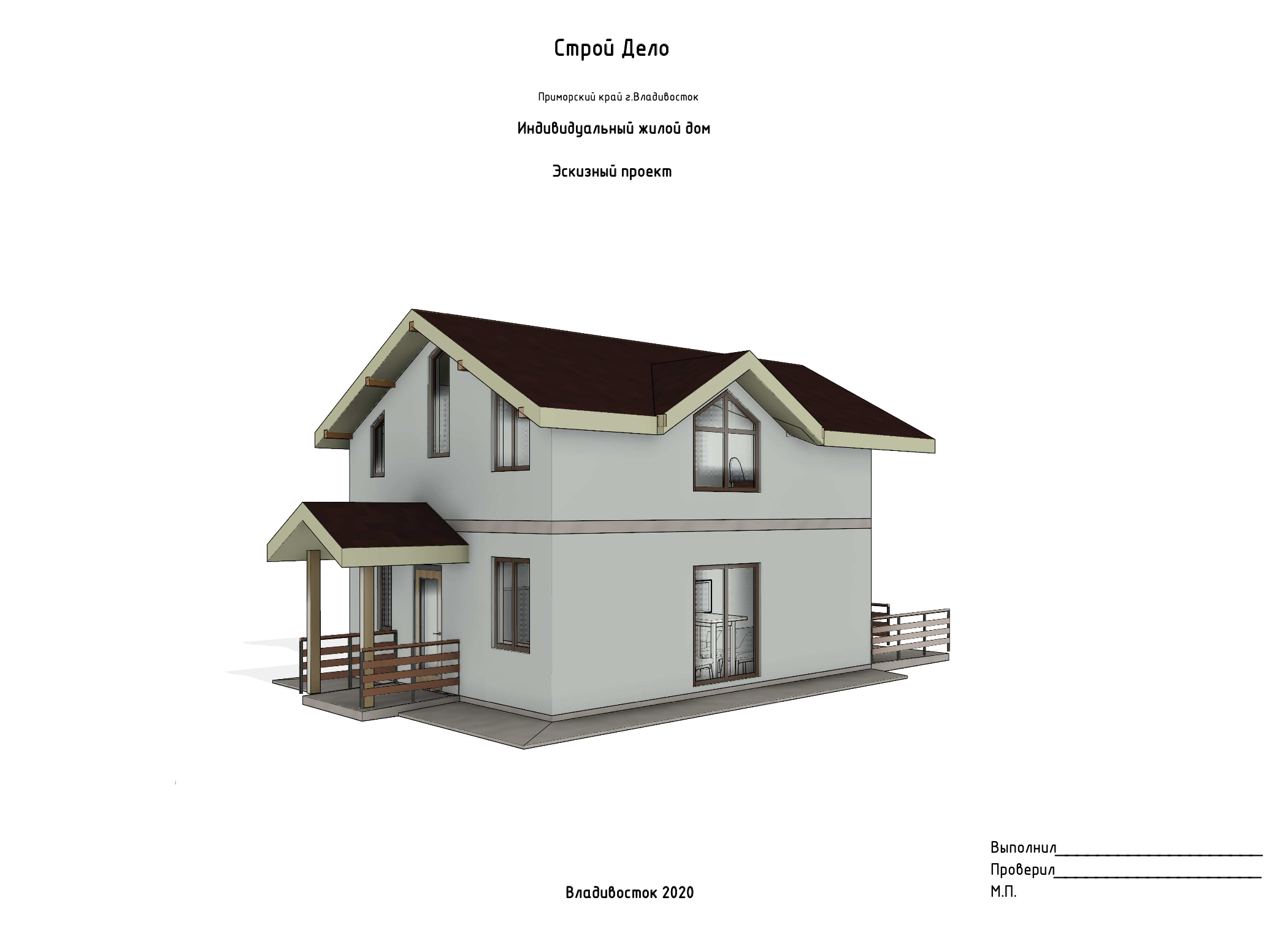

Титульный лист проекта с внешним видом будущего дома

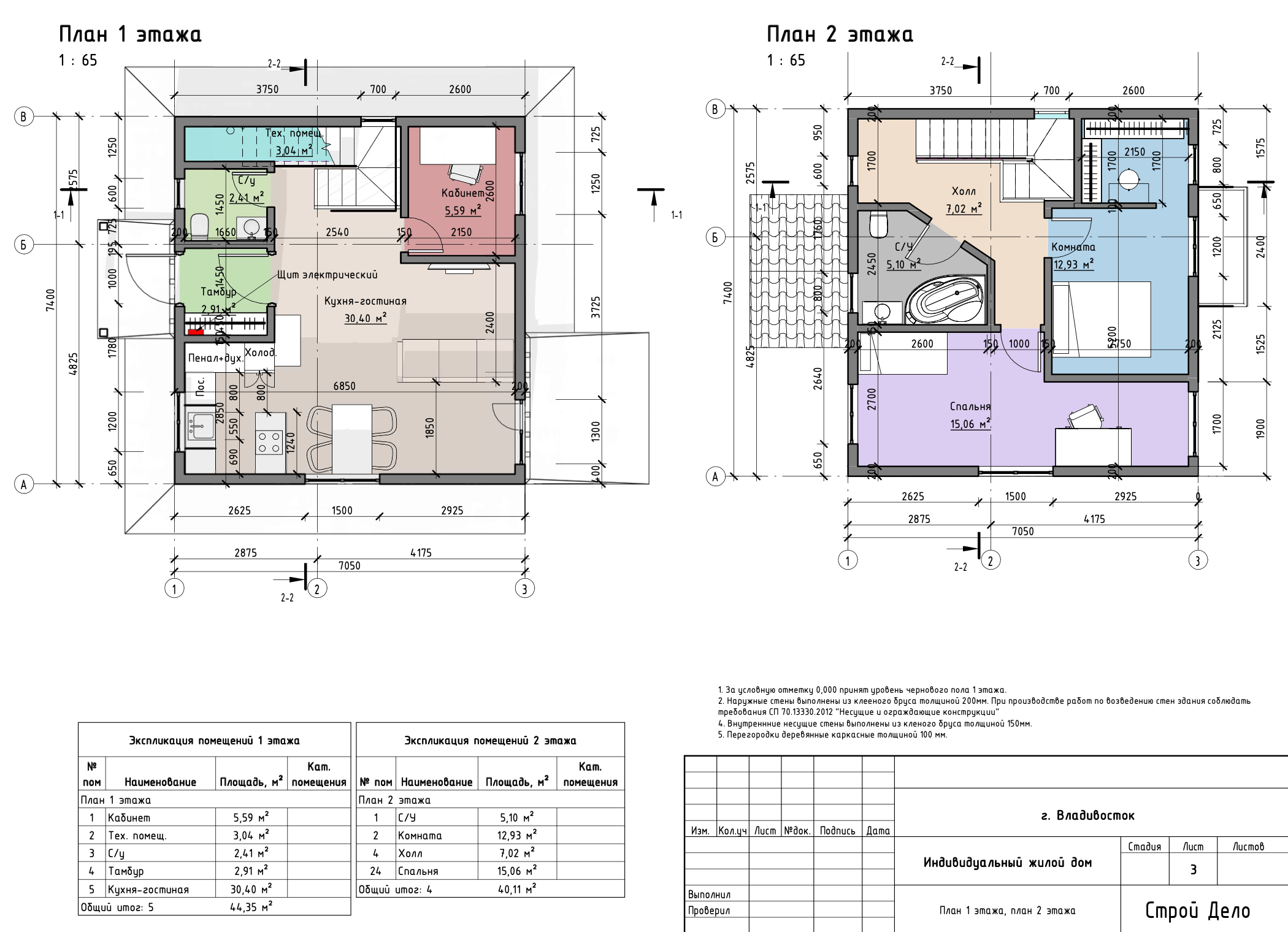

Планировка дома по этажам

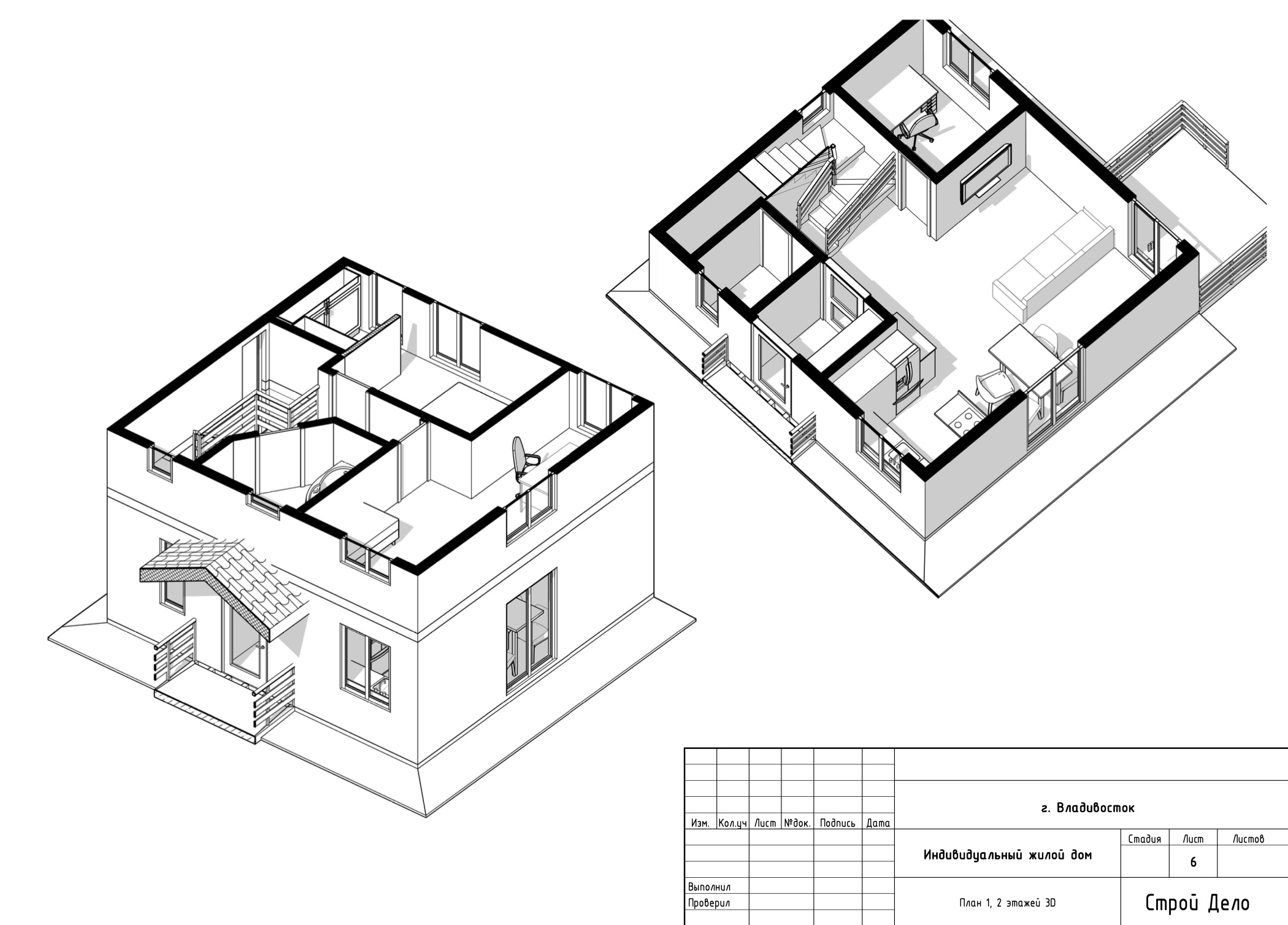

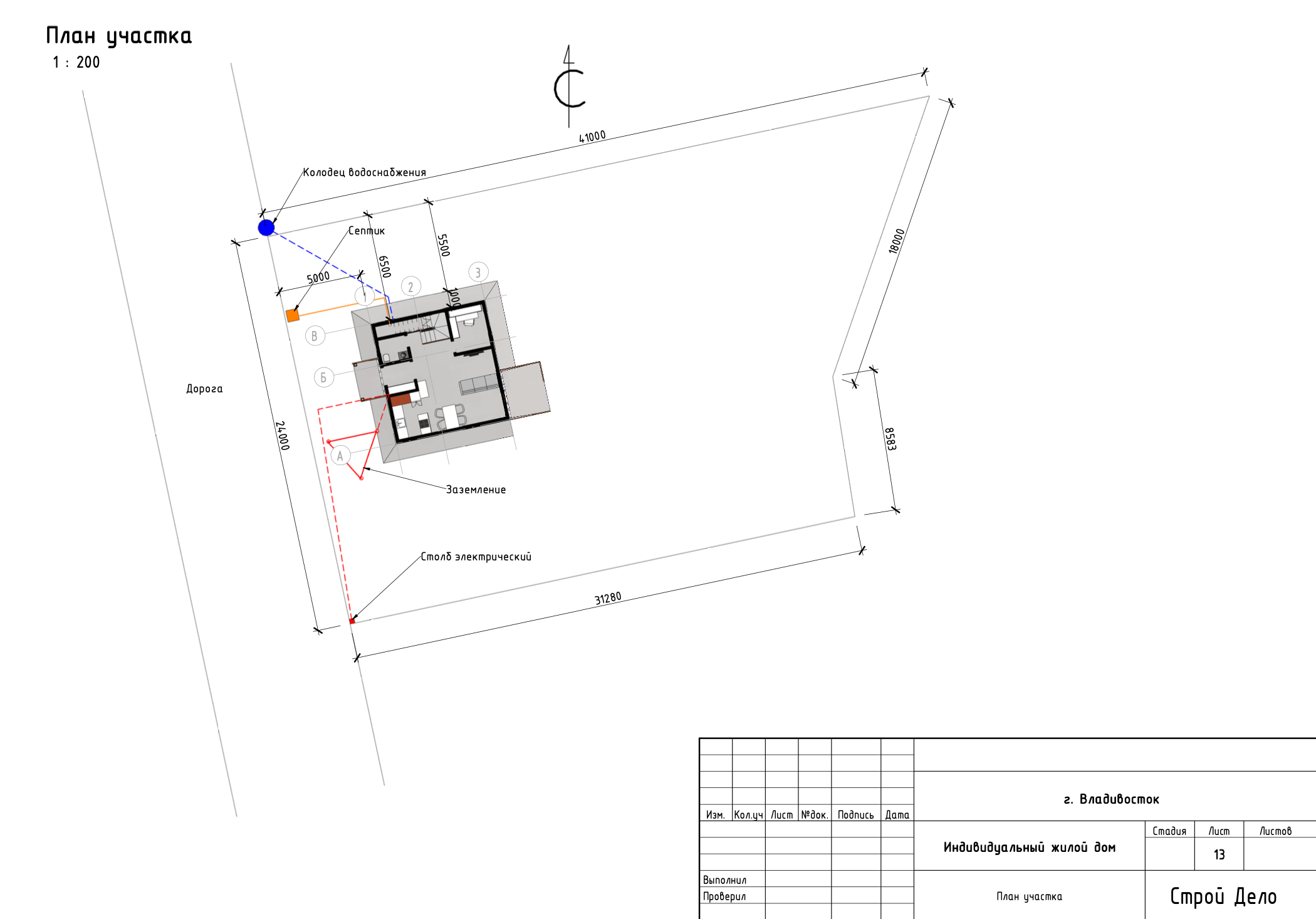

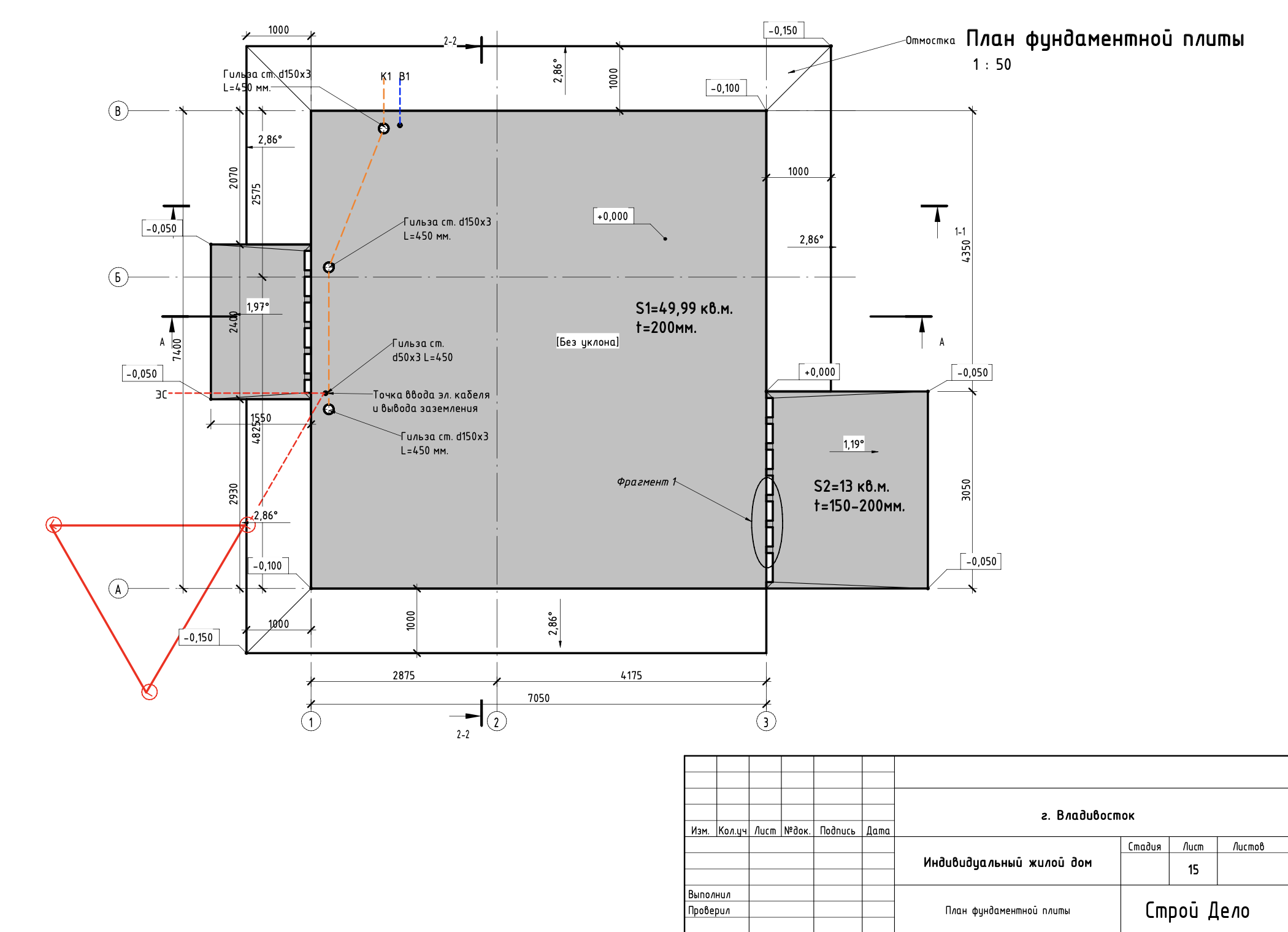

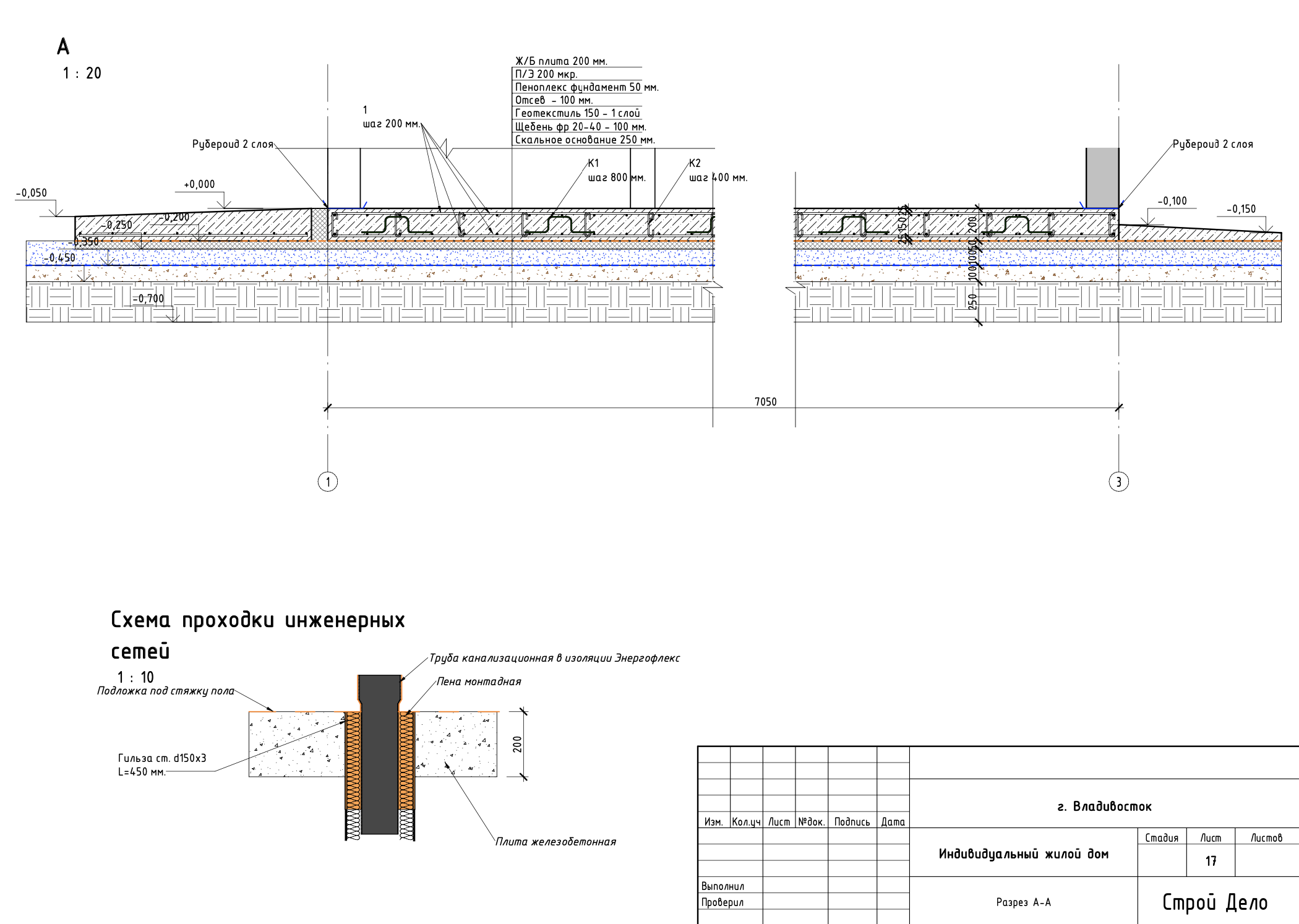

Схема проходки инженерных сетей

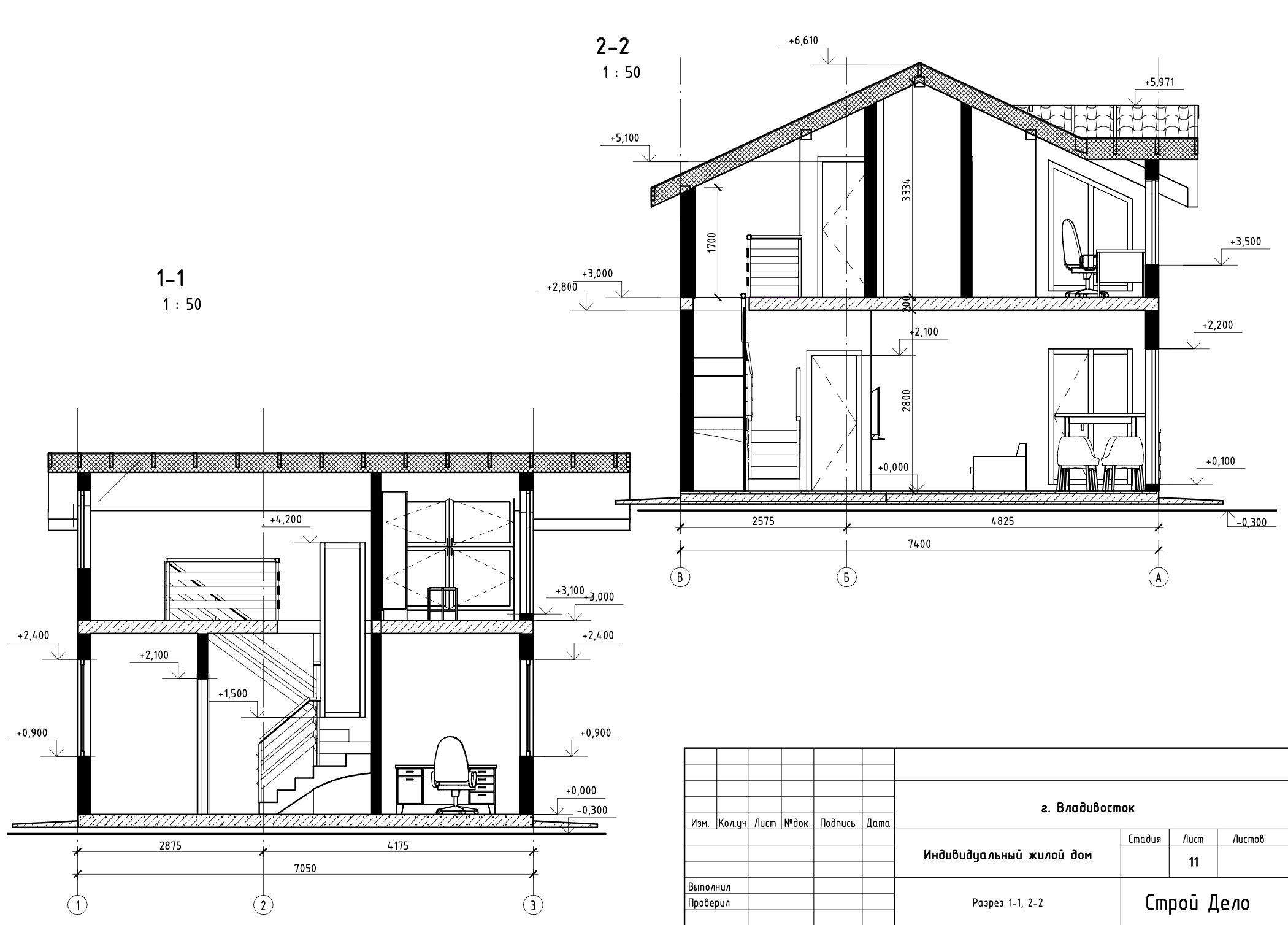

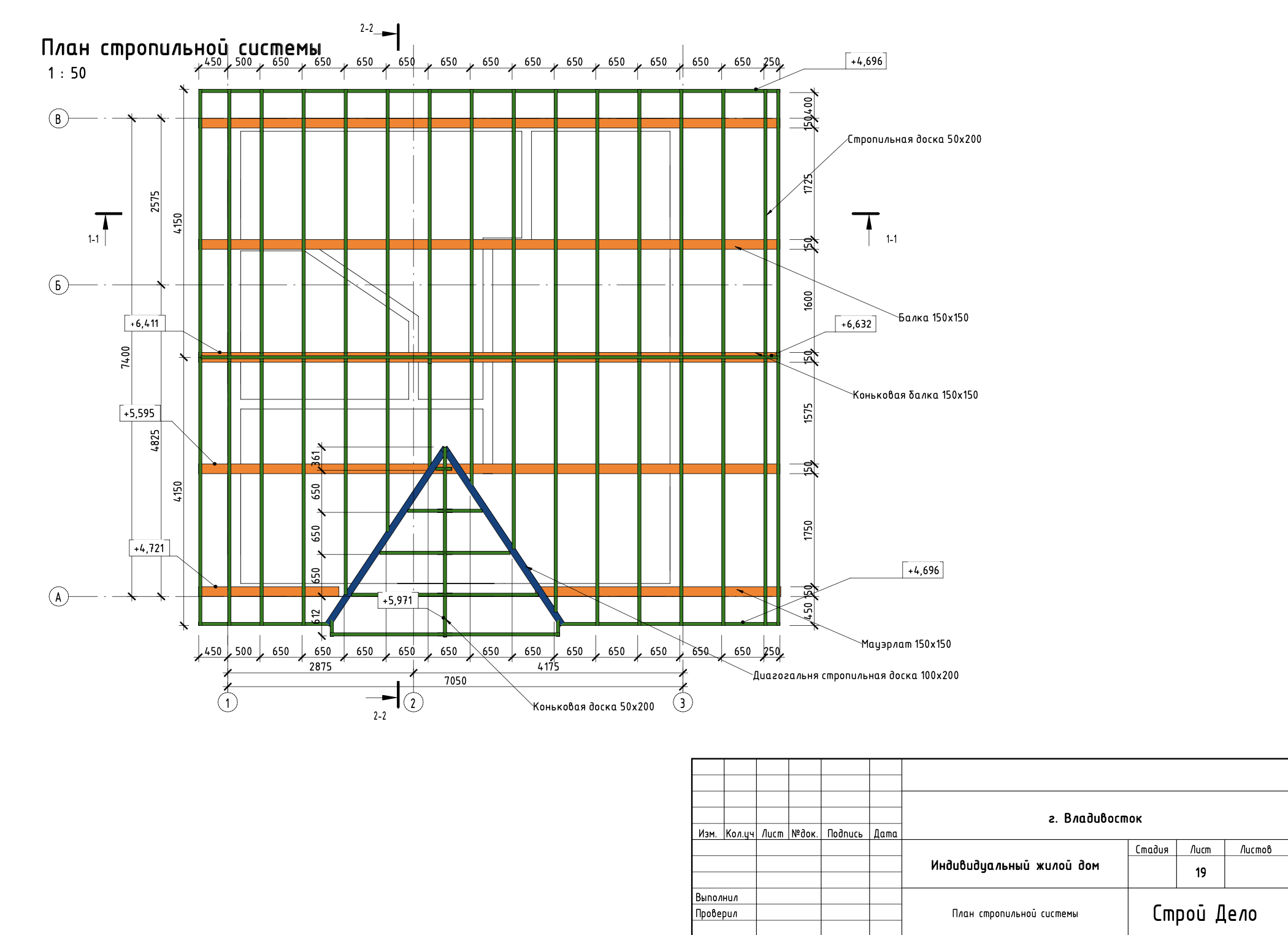

План стропильной системы, который был одной из последних доработок

Общие данные, где обязательно нужно было указать именно жилую площадь, помимо общей и полезной

Как мы искали участок

В марте 2020 года мы начали искать участок на сайте «Фарпост». С новыми вводными выбор очень сузился: подходящим для нас оказался только район полуострова Этот район находится близко к Владивостоку, где мы работаем и живем сейчас, но считается сельской местностью.

Основных требований банка к участку было два:

Мы выбрали несколько участков и начали обзванивать владельцев. Первый человек отказался сам показывать участок, но нарисовал схему и ориентиры, чтобы мы могли посмотреть самостоятельно. Мы приехали и увидели болотистую низину, где слышно трассу. Рядом находился ручей, который, очевидно, заливал участок в дождливую погоду и во время паводков. Мы отмели этот вариант.

Второй участок был недалеко от первого, но площадь его была в два раза меньше, а стоил он на 600 000 ₽ дороже. Мы посмотрели его без предварительного звонка хозяину, хотя меня очень смущала и цена, и площадь. Участок мы быстро нашли по карте и поняли: это он, «тот самый». Хоть он и был с приличным уклоном, с него открывался шикарный вид на море, который затмил все недостатки.

Мы позвонили владельцу. Выяснилось, что если мы хотим оплатить участок по безналичному расчету, то должны будем заплатить на больше. Продавец пояснил, что с наличными он указать, что участок стоит 1 млн рублей, и так избежать подоходного налога. Но по безналу занизить стоимость участка не получится, поэтому мы должны будем компенсировать ему налог. Сам участок стоил 1 778 000 ₽, с налогом сумма увеличилась до 2 044 000 ₽.

Городского водопровода и канализации на участке не было, но столб с проводами стоял — нам нужно было только приобрести щиток. К участку вела грунтовка, ближайший магазин находился в соседнем поселке в четырех километрах от нашего.

Фото участка 15 марта 2020 года

Как построить дом по программе сельской ипотеки

Первая попытка. Мы собрали документы и подали заявку в банк. Вот какие документы потребовались:

Так как официально в нашей семье трудоустроена только я, то и документы, подтверждающие доход, были только мои. Это уменьшало наши шансы на одобрение ипотеки.

Вся процедура подачи заявки заняла у нас почти два часа. Предварительно нам одобрили только 3,5 млн рублей — у нас была пара потребительских кредитов на небольшие суммы и действующая кредитка с лимитом 475 000 ₽ без задолженности. Получалось, что участок больше половины всего нашего бюджета, а на остаток построить дом в Приморье невозможно.

Кредитная карта, даже если на ней нет задолженности, считается для многих банков действующим кредитом. Это может уменьшить сумму ипотеки. Поэтому лучше заранее проконсультироваться с ипотечным менеджером и узнать, банк действующие карты в кредитную нагрузку. Если да, вам предложат их закрыть к сделке — после одобрения заявки.

Наш банк учитывал все кредиты и карты, поэтому сначала мы решили их закрыть. Это отняло у нас два месяца, потому что счет кредитной карты закрывался не ранее чем через 45 рабочих дней. До этого она значилась как действующая.

Уже в отделении банка мы заполнили анкету-заявление на предоставление кредита. В других банках одобрение можно получить и дистанционно

Вторая попытка. Пока мы закрывали кредиты, наступил май 2020 года. Срок годности справок уже истек, поэтому мне пришлось обновить справку о доходах и копию трудовой. В этот раз предварительно нам одобрили полную сумму — 5 млн рублей, поэтому мы отправили заявку дальше, на одобрение. На этом этапе уже нужно было указать поселок, в котором мы планируем приобрести землю, а лучше — кадастровый номер участка.

Спустя месяц, 16 июня 2020 года, нам пришло одобрение. На следующий день мы отправились в банк за дальнейшими инструкциями.

Положительное решение по заявке действовало три месяца со дня одобрения, то есть до 16 сентября мы должны были получить ипотеку. Дальше нужно было выбрать подрядчика из списка аккредитованных и предоставить документы на участок от собственника:

Оценка участка нужна, чтобы банк понимал, сколько денег можно за него дать, и убедился, что собственник искусственно не завышает цену. Еще в отчете об оценке есть ликвидационная стоимость — это минимальная цена, которую можно получить за участок, если заемщик перестанет платить по кредиту. Список аккредитованных для оценки компаний, а с ними и номера телефонов строителей нам распечатали в банке.

Мы позвонили по номеру и записались на прием 19 июня 2020 года. Оценщики приняли у нас документы. Оценка стоила 3000 ₽. Мы решили съездить на участок еще раз, чтобы посмотреть, как он выглядит летом, и убедиться, что мы сделали правильный выбор.

Подъездная дорога к участку — гравийка

Так участок выглядел летом. Это 19 июня 2020 года

Прямо с участка мы позвонили владельцу, чтобы сообщить, что отдали документы для оценки и на следующей неделе сюда приедет оценщик. Внезапно владелец сообщил, что у него «очередь покупателей» и что он нам перезвонит через несколько дней.

Мы были потрясены. Доводы о том, что мы уже оплатили оценку и подали документы, которые он сам нам предоставил, не сработали. Мы притормозили оценку до выяснения обстоятельств, чтобы не потерять деньги.

Преимущества кредита в Россельхозбанке

Пониженная ставка по ипотеке

Государство берёт часть ипотечных расходов на себя. Ограничение: сумма кредита не должна превышать 6 млн руб

Возможность оформления заявки на сельскую ипотеку на нашем сайте за 5 минут.

Широкий выбор подрядчиков

Большой выбор аккредитованных подрядчиков с примерами реализованных проектов.

Проверьте территорию действия Сельской ипотеки*

*За точными данными обращайтесь в местные администрации субъектов РФ

Популярные программы

НА ДОМ И УЧАСТОК

до 25 лет

МОЖНО КУПИТЬ ДОМ

ЖИЗНЬ У ОКЕАНА

Дальневосточная ипотека

до 20 лет

Как мы оформляли страховку

14 декабря руководитель ипотечного отдела банка спросил, нас по страховым суммам нашей ипотеки. В ответ мы написали, что нас никто не консультировал и мы не понимаем, о чем вообще речь.

Ставка действительна, только если заемщики оформляют страхование жизни — так сказал сотрудник банка. Хотя сейчас я понимаю, что страхование жизни делается по желанию заемщика и не может быть обязательной страховкой. И это не влияет на льготную ставку. Застраховать необходимо только залог, но у нас его еще нужно было построить.

Конкретная страховая компания нигде не указана — по условиям можно обратиться в любую из списка аккредитованных. На это мы с мужем и рассчитывали. Но руководитель заявил, что застраховаться можно только в их дочерней компании. Мы попросили рассчитать сумму — вышло 59 400 ₽ на год. В дальнейшем каждый год нужно оформлять новую страховку у и снова платить огромную сумму.

Мы были возмущены — у нас не было лишних денег. В банке нам пояснили, что комитет согласовал нам ипотеку только при условии, что мы застрахуемся в их дочерней страховой. Официальные документы об этом нам отказались показывать. Было так: либо оформляйтесь на наших условиях и платите, либо начинайте все сначала.

Подавать новую заявку на кредит без страховки мы не могли — у нас уже не было времени, поэтому пришлось соглашаться на такие условия. Продавец участка отказался ждать до 2021 года. Он и так ждал нас и держал летнюю цену. Нам пришлось согласиться на условия банка и занять денег на эту страховку у друзей. Попутно мы написали обращение директору регионального филиала с просьбой разъяснить ситуацию и предоставить документы, подтверждающие слова сотрудника.

Забегая вперед: когда мы получили ипотеку и оплатили участок, а банк перевел подрядчику аванс, мы оформили страховку в другой компании, потому что банк не имеет права навязывать страховку в предложенной им компании. Заемщик может выбрать страховую из списка аккредитованных банком. Точно страховка там стоила 10 000 ₽. Затем мы принесли новую страховку в банк, а предыдущую аннулировали и оформили возврат денег.

Для этого написали заявление на отказ от страховки. Это можно сделать в течение 14 дней после оформления кредита. Деньги вернули через несколько дней, и мы сразу отдали их друзьям.

Ответ начальника регионального филиала о том, что мы можем выбрать любую страховую компанию. Ни слова про несуществующие регламенты и обязательное страхование

Как мы в третий раз подавали заявку на сельскую ипотеку

В двадцатых числах сентября мы подали третью заявку и договорились с мужем, что это последняя попытка. Некомпетентность и несобранность людей, с которыми приходилось контактировать, поражала. Мы вновь принесли все документы, и нам назначили новенького сотрудника. Было ощущение, что нам не хотят отказывать, но при этом делают все, чтобы у нас не вышло.

Новый сотрудник заявил, что указывать доход супруга не нужно, раз он не подтвержден документально. Хотя в предыдущей заявке мы указали, что муж работает и получает 50 000 ₽. Конечно, в итоге нам пришло предварительное одобрение ипотеки на меньшую сумму: если не указывать, что созаемщик работает, пусть и неофициально, доход основного заемщика автоматически в нашем банке делится пополам, а допустимый ежемесячный платеж по кредиту уменьшается.

После этой ситуации нам вновь поменяли менеджера. Мы взяли его личный телефон и все вопросы дальше решали через мессенджеры. К нашей заявке подключился и руководитель отдела — человек, который лучше всех в банке разбирается в сельской ипотеке.

Последнюю заявку нам одобрили 12 октября 2020 года.

Подробнее о кредите

Готовое жильё, строительство по договору подряда

Ипотеку можно оформить на следующие цели:

– Приобретение жилого дома;

– Покупка земельного участка и строительство на нём жилого дома;

– Приобретение квартиры в новостройке или на этапе строительства в доме до 5 этажей, находящемся в опорном населенном пункте.

Недвижимость должна располагаться на сельской территории, на сельской приграничной территории, в опорном населенном пункте

до 6 000 000 ₽

для всех регионов РФ

Залог приобретаемой недвижимости

Обязательно: страхование залогового имущества на весь срок кредита

Необязательно: страхование жизни и здоровья заёмщика на весь срок кредита

В случае согласия заемщика на осуществление личного страхования и/или страхования имущества, передаваемого в залог Банку, страховая организация определяется на выбор заемщика из числа страховых компаний, соответствующих Требованиям Банка, в том числе заемщик в праве сменить ранее выбранную страховую организацию на иную, отвечающую указанным Требованиям, в течение всего срока кредитования

с Требованиями Банка

Супруг(а) заёмщика автоматически становится созаёмщиком по кредиту

Можно не привлекать супруга или супругу в качестве созаёмщика по кредиту, если есть брачный договор, по которому созаёмщик не имеет прав на передаваемый в залог объект недвижимости

Созаёмщиков по кредиту может быть не более 3-х человек, в том числе не родственники заёмщика, имеющие документально подтвержденные доходы

Требования к созаёмщику аналогичны требованиям, предъявляемым к заёмщику

С супругом в два раза больше

В Россельхозбанке есть возможность каждому из супругов взять по сельской ипотеке, чтобы приобрести один объект недвижимости. Это позволит увеличить сумму кредита и приобрести объект большей стоимостью. Первоначальный взнос по такой программе от 20% по каждому кредиту. Оформить две ипотеки на супругов можно в офисе Банка. Найти ближайший офис

5 рабочих дней — Банк рассматривает кредитную заявку

120 дней — действует решение, в течение которого нужно подобрать недвижимость и предоставить по ней документы на одобрение Банку

55 дней — действует решение с момента одобрения Банком недвижимости. В течение этого времени заключается кредитный договор

Возможно увеличение сроков выхода на сделку по программе «Сельская ипотека»

-если территория не относится к приграничной, то ставка составит 3%

Узнать точную ставку можно в калькуляторе

При этом последний платёж происходит до исполнения заёмщику 65 лет

При одновременном соблюдении следующих условий

До исполнения заёмщику 65 лет должно пройти не менее половины срока кредита

Есть созаёмщик, и срок возврата кредита наступает до исполнения созаёмщику 65 лет

Постоянная либо временная на территории Российской Федерации

Для зарплатных клиентов Банка

На текущем месте работы — не менее 3 месяцев

За последние 5 лет — не менее 6 месяцев непрерывного стажа

Для граждан, ведущих личное подсобное хозяйство (ЛПХ)

Срок ведения личного подсобного хозяйства — не менее 12 месяцев

Необходима запись в похозяйственной книге органа местного самоуправления

Для всех остальных

За последние 5 лет — не менее 1 года общего стажа

Для работающих пенсионеров, получающих пенсию в Банке

Заявка на ипотеку заёмщика и созаёмщика, заполненная на портале

Или удостоверение личности военнослужащего

Военный билет или приписное свидетельство

Только для мужчин до 27 лет включительно

Документы о семейном положении, наличии детей

Свидетельство о заключении или расторжении брака, брачный договор (при наличии), свидетельство о рождении ребёнка

Заверенная копия трудовой книжки

Если у вас электронная трудовая, предоставьте выписку о трудовой деятельности: её можно получить черезГосуслуги

Справка о доходах ФЛ по форме ФНС (2-НДФЛ) или по форме Банка

Если вы получаете зарплату на карту Россельхозбанка, собирать пакет документов не нужно — потребуется только заявка на ипотеку, заполненная на портале

Порядок погашения кредита

Ежемесячно, дифференцированными или аннуитетными платежами

Условия досрочного погашения

Происходит в дату ежемесячного платежа, без комиссий

Вопросы и ответы

Это посёлок городского типа, деревня, село, станица, хутор, кишлак, аул, рабочий посёлок, город с населением до 30 тыс человек. Внутригородские муниципальные образования Москвы, Московской области и Санкт-Петербурга — не сельские территории.

Это населенные пункты, расположенные вне границ городских агломераций, на базе которых обеспечивается ускоренное развитие инфраструктуры, обеспечивающей реализацию гарантий в сфере образования, доступность медицинской помощи, услуг в сфере культуры и реализацию иных потребностей населения территории одного или нескольких муниципальных образований. Перечень опорных населенных пунктов на территории субъекта Российской Федерации определяется уполномоченным органом.

Ознакомиться с перечнем опорных территорий

Это сельские территории (сельские агломерации) муниципальных образований, расположенные полностью или частично на приграничной территории Российской Федерации. Перечень сельских территорий (сельских агломераций) приграничных муниципальных образований на территории субъекта Российской Федерации определяется высшим исполнительным органом субъекта Российской Федерации или уполномоченным органом.

Перечень приграничных муниципальных образований:

1. Республика Дагестан: Ахтынский муниципальный район, Магарамкентский муниципальный район.

2. Карачаево-Черкесская Республика: Карачаевский муниципальный район.

3. Республика Карелия: Муезерский муниципальный район.

4. Республика Северная Осетия – Алания: городской округ город Владикавказ.

5. Алтайский край: Бурлинский муниципальный район, Змеиногорский муниципальный район, Ключевский муниципальный район, Локтевский муниципальный район, муниципальный округ город Славгород, Табунский муниципальный район, Третьяковский муниципальный район.

6. Астраханская область: Ахтубинский муниципальный район.

7. Волгоградская область: Старополтавский муниципальный район.

8. Калининградская область: Краснознаменский муниципальный округ, Правдинский муниципальный округ.

9. Курганская область: Куртамышский муниципальный округ, Половинский муниципальный округ, Притобольный муниципальный район, Целинный муниципальный округ.

10. Новосибирская область: Купинский муниципальный район.

11. Омская область: Шербакульский муниципальный район.

12. Оренбургская область: Акбулакский муниципальный район, Беляевский муниципальный район, городской округ “Город Орск”, Кваркенский муниципальный район.

13. Смоленская область: Велижский муниципальный район, Ершичский муниципальный район, Хиславичский муниципальный район, Шумячский муниципальный район.

14. Челябинская область: Брединский муниципальный район, Карталинский муниципальный район, Троицкий муниципальный район, Троицкий городской округ.

Ознакомиться с полным текстом документа

Готовый жилой дом или участок для строительства на нем дома.

Всего может быть не более 3 созаёмщиков. Не обязательно, чтобы это были родственники. Если вы в браке, то ваш партнёр автоматически становится созаёмщиком.

Рассчитать примерный платёж можно по ипотечному калькулятору, вбив стоимость объекта, количество месяцев и ставку.

Можно и так, если дом будет строить подрядная организация из списка подрядчиков, аккредитованных Банком.

Дадут, если не менее половины срока кредита пройдёт до 65 лет, и если есть созаёмщик, которому станет 65 лет после того, как вы выплатите всю ипотеку.

Да, после покупки регистрация обязательна.

Справка 2 НДФЛ, паспорт, трудовая книжка (выписка из пфр), документы по созаёмщику, если он есть. Для созаёмщика-супруга потребуется свидетельство о браке и брачный договор, если есть. Для других созаёмщиков — тот же пакет документов, что и для основного заёмщика.

В течение 5 рабочих дней.

Возможно увеличение сроков выхода на сделку по программе “Сельская ипотека”

Да, есть, потому что в каждом банке требования отличаются.

Вам придёт уведомление по СМС и в личном кабинете платформы.

До 6 000 000 ₽ для всех регионов РФ

Полезная информация

12 января 2021 года пришла заветная смс от МФЦ, что документы готовы. Теперь участок стал официально нашим!

С этими документами на следующий день мы направились в банк. Теперь банку нужно было оформить страховку, открыть аккредитив, рассчитаться окончательно с собственником и перечислить аванс застройщику.

Аккредитив — это поручение от нас банку выплатить деньги, когда собственник и подрядчик выполнят свои обязательства. В нашем случае аккредитив открыт на два года — по условиям ипотеки строительство нужно закончить за два года, поэтому и аккредитив открыт на это время. Стоимость аккредитива — 3000 ₽.

К кредитному договору мы подписали дополнительное соглашение с новым графиком платежей. В день нам открыли в банке счет, на который перечислили наш ипотечный кредит, также мы оплатили навязанную страховку. Чтобы выплачивать ипотеку, нам оформили неименную банковскую карту для погашения кредита и рассказали, как пользоваться приложением.

В день перечислили оставшиеся 1 800 000 ₽ продавцу, а 18 января 2021 года — аванса подрядчику, 960 000 ₽.

Потратили на оформление сельской ипотеки 72 950 ₽

К этим тратам можно прибавить еще первую страховку, которая стоила 59 400 ₽. И хотя потом мы вернули эти деньги, в момент у нас было две страховки, на которые пришлось потратиться.

Допсоглашение и первая страница графика платежей

Договор страхования жизни в АО СК «РСХБ-страхование». Он оформлен только на меня, так как и доход подтверждала тоже только я. Потом мы его аннулировали, все оформили в другой страховой, а за этот вернули деньги

Программы ипотечного кредитования

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство (приобретение) жилого помещения на сельских территориях

Ипотечный кредит на приобретение квартиры у застройщика в рамках постановления Правительства РФ от 23.04.2020 №566

Ипотека с государственной поддержкой семей с детьми

Ипотечный кредит на приобретение строящегося или готового жилья у застройщика, а также на рефинансирование ранее предоставленного ипотечного кредита для семей, в которых с 01.01.2018 по 31.12.2022 родился первый ребенок и (или) последующие дети

Ипотечный кредит на приобретение строящегося или готового жилья у застройщика в рамках постановления Правительства РФ от 30.04.2022 № 805

Уменьшите ежемесячный платёж и оптимизируйте семейный бюджет

Специальные процентные ставки на покупку жилья на территории Дальневосточного федерального округа

Военная ипотека для Участников НИС, имеющих детей

Ипотечный кредит на приобретение строящегося или готового жилья у застройщика для Участников НИС, имеющих детей, один из которых рожден в период с 01.01.2018 по 31.12.2022 или ребенка, которому установлена категория «ребенок-инвалид»

Военная ипотека для Участников НИС, проживающих на территории Дальневосточного федерального округа и имеющих детей

Ипотечный кредит для Участников НИС, проживающих на территории ДФО и имеющих детей, один из которых рожден в период с 01.01.2018 по 31.12.2022 или ребенка, которому установлена категория «ребенок-инвалид», на приобретение строящегося или готового жилья у застройщика или квартиры, расположенной в сельских поселениях на территории ДФО.

Ипотечный кредит для военнослужащих

Рефинансирование военной ипотеки

Кредит на погашение действующей накопительно-ипотечной программы жилищного обеспечения военнослужащих на выгодных условиях

Согласование стройки с Минсельхозом

Так как программа сельской ипотеки целевая и субсидируется государством, каждая одобренная заявка должна пройти проверку в Министерстве сельского хозяйства РФ.

От нас на этом этапе требовались следующие документы:

Юристы местного отделения банка согласовывали документы три недели. Только 27 июля нам позвонили и сообщили, что участок одобрен. Сотрудники банка сами должны были направить полный пакет документов вместе с проектом дома, сметой и договором подряда в Минсельхоз. Поэтому мы приступили к проектированию и переговорам с подрядчиками.

Дополнительные деньги на стройку

Прежде чем дорабатывать проект, мы съездили с подрядчиком на «наш» участок. Он примерно оценил фронт подготовительных работ — около 800 тысяч только на подготовку участка и фундамент. На стройку оставалось всего около 2 млн, что для дома на 100 м² недостаточно. Подрядчик еще раз сказал, что нам точно нужно привлекать дополнительные собственные средства отказываться от этой затеи.

Чтобы понять, сколько денег нужно, мы определились с новым материалом и технологией строительства, так как в банке все слова подрядчика подтвердились: каркас не подходит, а проект у нас неполный — придется переделывать. Нам дали целую презентацию с требованиями к дому, проекту и смете. Мы выбрали клееный брус. Дом из блоков нужно обязательно отделывать и внутри, и снаружи, поэтому итоговая стоимость вырастет в изнутри можно не отделывать вообще, а снаружи просто покрыть специальным лаком.

Банк подготовил презентацию с требованиями к дому

Это удобно, особенно если не разбираешься в деталях стройки

Клееный брус для дома приезжает на объект в виде напиленного под конкретный проект конструктора. Его делают месяца, еще время потребуется на доставку из Сибири. Собрать дом вместе с окнами и крышей бригада сможет примерно за месяц.

Компания-изготовитель домокомплектов просчитала наш дом. С доставкой до нашего участка получилось 2 100 000 ₽: столько своих денег нам и нужно было найти.

За деньгами мы могли только обратиться к родственникам. Они согласились нам помочь, но через полгода. Для этого мы решили продавать трехкомнатную квартиру бабушки. Квартиру мы планируем продать за 6,5 млн, за 4 млн купить бабушке новую поменьше, а остаток — 2,5 млн — взять себе, чтобы заплатить за домокомплект.

Построить дом и купить участок стоит дешевле, чем купить квартиру во Владивостоке. Стоимость 1 м² нашего дома — 51 000 ₽, а средняя стоимость 1 м² квартиры во Владивостоке — 120 000 ₽. За помимо жилплощади получаешь еще и землю.

120 000 ₽

Ипотечные программы

Дома и участки

Другие программы

Первоначальный взнос от 10%Первоначальный взнос от 15%

По ставке 3% и нижеПо ставке 6% и нижеПо ставке 12% и ниже

Под залог квартирыПод залог домаПод залог земельного участка

Ипотека сроком до 30 летИпотека сроком до 20 лет

Кредит до 12 млнКредит до 6 млн

По типу недвижимости

Земельный участок или домКвартираТаунхаус

Как мы в итоге нашли участок

Чтобы не терять время, мы возобновили поиски участка. Вскоре нашли еще один вариант. Позвонили продавцу — он оказался заинтересован в покупателях и сам показал нам участок. Оказалось, что там есть городской водопровод, уже делается канализация и есть много других планов по облагораживанию территории.

Участок нам понравился — до моря 50 метров, ширина внутренней дороги будущего поселка — 3 метра, планируется асфальтирование, хозяин внушает доверие. Но цена кусается: за участок площадью 851 м² просили 2 297 000 ₽ плюс подоходного налога «белого» расчета. Цена подключения к водопроводу — 250 000 ₽, к канализации — 350 000 ₽. Электричество на сам участок еще не проведено.

От участка до ближайшего супермаркета было полтора километра. Пешком это около 15 минут, на автомобиле — две минуты. В округе были коттеджные поселки, таунхаусы и частные дома. Высотной застройки нет. В трех километрах находилась школа и детский сад — это пять минут на машине. была станция. Автобусная остановка находилась прямо рядом с нашим поселком.

Вся эта бежевая дуга — участки под застройку, которые в будущем составят коттеджный поселок. У него еще нет ни названия, ни улиц. Решение по названиям будем принимать коллективно с соседями

Вид на наш участок издалека. За деревьями — море. Его будет хорошо видно с балкона будущего дома. Уже стоят столбы под электричество — их провели для соседей, зато теперь нам будет проще. Фото сделано в феврале 2021 года

Две черные палки — выходные трубы нашего будущего водопровода. К каждому участку уже подведен колодец и сделан выход для подключения

Другие участки мы смотреть не стали, потому что ничего подходящего не было. Оставалось только ждать ответа от первого продавца. А если он откажется — договариваться окончательно со вторым.

25 июня первый продавец нам отказал. Мы перенаправили новые документы в оценочную компанию, и через неделю оценка на второй участок была уже у нас на руках. Далее все документы на участок и оценка должны были пройти проверку в юридическом отделе банка.

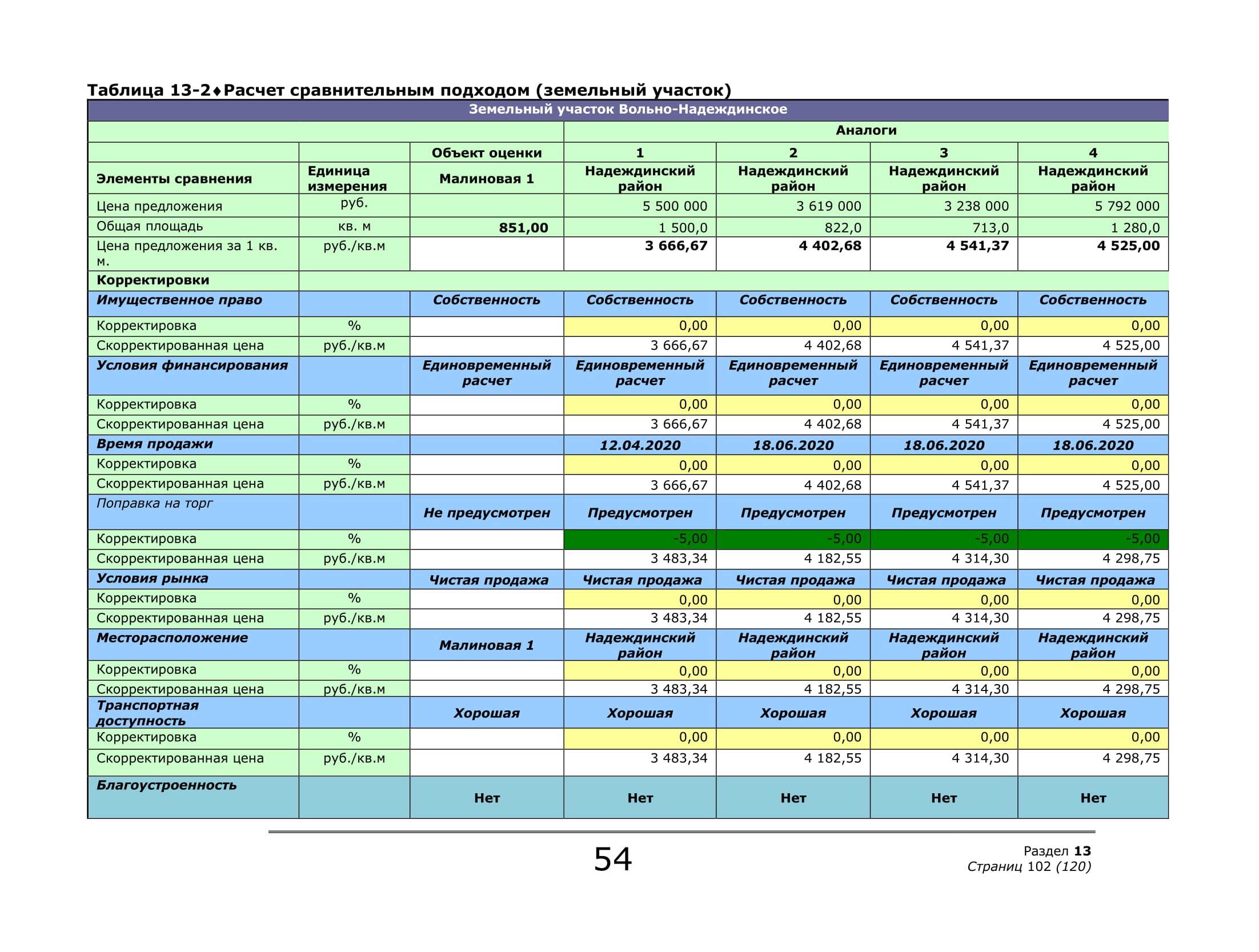

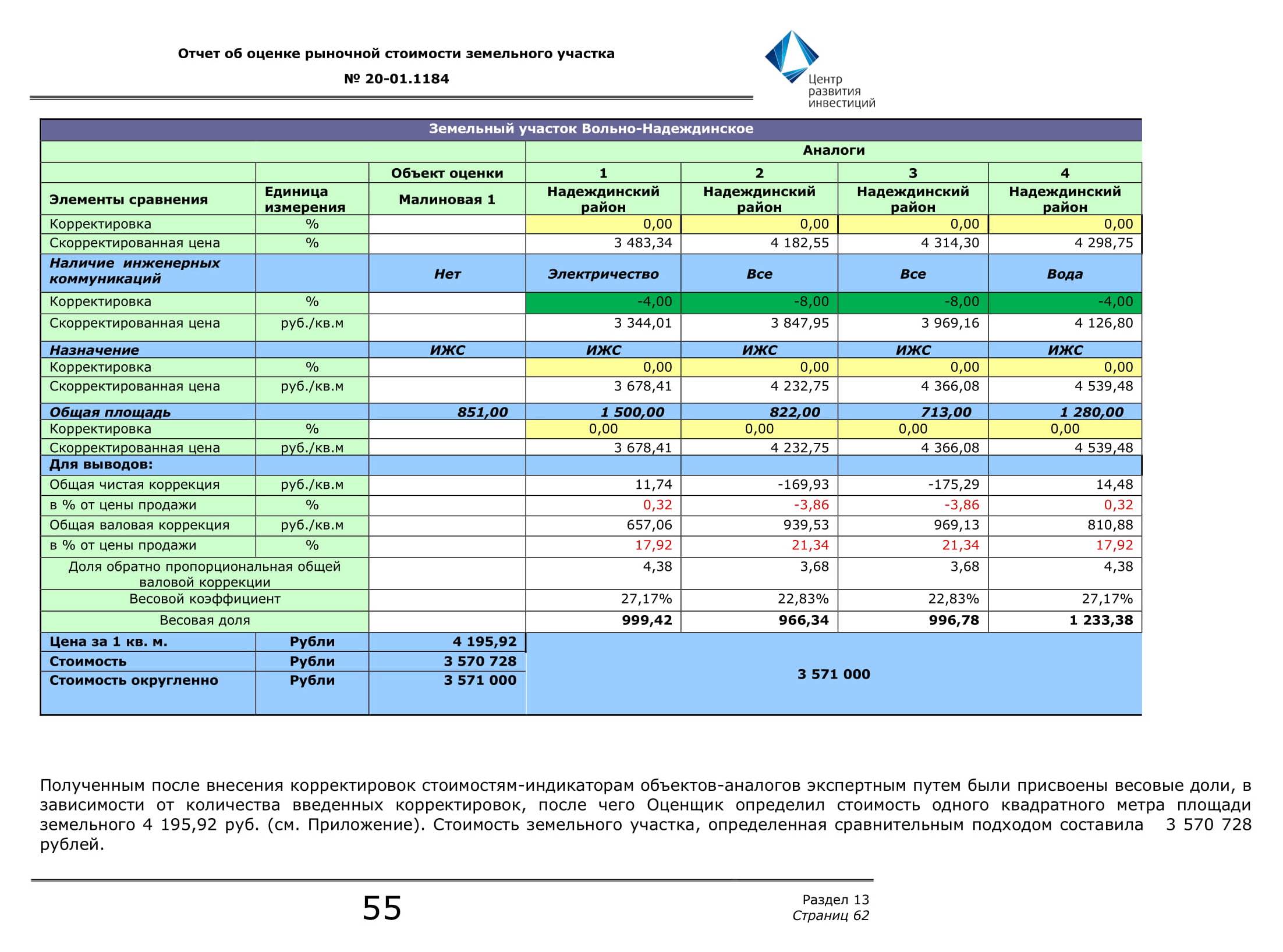

Расчет оценочной стоимости нашего участка в сравнении с другими похожими участками

Всего отчет об оценке занимает 102 страницы