Изменения в программе в 2023 году

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Охлаждение спроса неминуемо

Из-за повышения первого взноса по льготным программам снижение спроса на рынке новостроек составит до 30%, считают эксперты, опрошенные «РБК-Недвижимостью». На первичном рынке выдачи рыночной ипотеки и так минимальны, она задавлена льготными программами, которые давно стали основным драйвером рынка, говорит управляющий директор по валидации рейтингового агентства «Эксперт РА» Юрий Беликов. По его мнению, повышение первоначального взноса по льготным программам ограничит спрос за счет повышения порога входа для заемщика. « Месячные ипотечные выдачи в целом могут упасть на 25–30% в конце этого — начале следующего года», — прогнозирует Юрий Беликов.

Сдерживающим фактором также станет ужесточение требований ЦБ к ипотеке с низким взносом и заемщикам с высокой долговой нагрузкой. « Кроме того, естественным образом спрос будет сдерживаться динамикой долговой нагрузки населения, достигшей в среднем высокого уровня», — пояснил директор по валидации рейтингового агентства «Эксперт РА».

Похожую оценку дали в ФГ «Финам». « Объем ипотечных выдач пропорционально спросу снизится на 20–25% во второй половине года по сравнению с первой», — сказала аналитик ФГ «Финам» Наталия Пырьева. Это будет связано не только с повышением первоначального взноса, но и с общей тенденцией к ужесточению условий кредитования, а также с повышением требований от банков, которые купируют риски перегрева рынка, пояснила Пырьева.

А вот аналитики АКРА ждут более сдержанного снижения продаж. « По нашим оценкам, повышение уровня первого взноса по ипотеке с господдержкой с 15% до 20% может привести к снижению спроса, но не более чем на 10–15%», — сказала старший директор группы рейтингов финансовых институтов АКРА Ирина Носова. По ее словам, более мягкое падение спроса будет обеспечиваться за счет предложения застройщиками новых акций, которые могут быть интересны потенциальным покупателям. « Гораздо более негативный эффект будет иметь продолжающееся снижение доступности жилья вследствие роста цен на него», — отметила Ирина Носова.

В Минстрое прогнозировали, что увеличение первоначального взноса по льготным ипотечным программам с 15% до 20% снизит спрос на рынке новостроек на 20%. « Изменение условий по всем льготным программам в части первоначального взноса, по моему ощущению, может привести к совокупному снижению спроса на первичном рынке на 20%. А то и больше, в зависимости от региона», — заявил замглавы Минстроя Никита Стасишин на ВЭФ.

Что еще может сократить спрос на жилье

Давление на спрос оказывают рост рыночных ставок по ипотеке и ужесточение требований со стороны Центробанка. В частности, регулятор резко увеличил макропруденциальные надбавки по кредитам с низким первоначальным взносом, особенно если они выдаются заемщикам с повышенной долговой нагрузкой. Изменения вступили в силу 1 мая, дополнительно надбавки будут повышены с 1 октября. Кроме того, с 1 июня ЦБ потребовал от банков создавать больше резервов по кредитам со сверхнизкими ставками от застройщиков.

Пока рынок ипотеки показывает высокий рост. По данным ЦБ, только в первом полугодии российские банки выдали ипотечные кредиты более чем на 3 трлн руб. Во втором квартале портфель участников рынка вырос на 7% против 4,2% в январе — марте. Этот сегмент рынка «демонстрирует признаки перегрева», указывал регулятор.

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. « Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Господдержка военных

Общие условия. Военнослужащие могут стать участниками НИС — накопительно-ипотечной системы, — когда государство перечисляет из федерального бюджета взносы на именные счета. В 2023 году ежегодный накопительный взнос равен 349 614 ₽, эта сумма ежегодно индексируется с учетом инфляции.

В первые 20 лет эти деньги можно потратить только на приобретение жилья, а позже — по своему усмотрению. Через три года после вступления в НИС военнослужащий может потратить накопленные средства на первый взнос по ипотеке или на покупку жилья.

С помощью военной госипотеки можно купить квартиру на первичном или вторичном рынке, дом или его часть с земельным участком. Приобретаемая в ипотеку жилплощадь может находиться в любом регионе России, без привязки к месту прохождения службы.

Военнослужащий заключает договор целевого жилищного займа с Росвоенипотекой. По этому договору военный обязан вернуть часть денег, если не прослужит 20 лет. Пока он их не вернул и продолжает служить, квартира находится в ипотеке у государства. При этом жилье может быть в двойном залоге — у банка и у страны, пропорционально невозвращенным деньгам. Продать или подарить квартиру без согласия России и Росвоенипотеки военнослужащий не сможет, но сможет жить, прописываться и прописывать других людей.

Срок военной госипотеки зависит от предельного срока пребывания на военной службе, возраста заемщика, размера первоначального взноса с учетом собственных и уже накопленных средств, нужной суммы господдержки кредита и банковской ипотечной программы.

Сам военнослужащий не выбирает срок возврата ипотеки, и каждый год этот срок уменьшается увеличения размера взноса.

В военной ипотеке тоже может образоваться задолженность по кредиту

Нюанс, о котором рассказывают военнослужащие: государство может перечислять деньги банку с опозданием и из месяца в месяц образуется неустойка, в результате которой в последний месяц кредит остается непогашенным и обременение не снимается. Сумма небольшая, но на то, чтобы устранить долг по ипотеке, уходит время.

Кому положена господдержка по ипотеке. Получить военную ипотеку могут не все военнослужащие, но многие:

В случае смерти военнослужащего ипотеку с господдержкой может оформить его супруга, несовершеннолетние дети, дети — инвалиды с детства старше 18 лет, очно обучающиеся дети младше 23 лет и другие иждивенцы. Деньги банку вернет государство или страховая компания, если жизнь заемщика была застрахована.

Документы. Для включения в НИС нужна личная карточка, копии контракта о прохождении службы и паспорта военнослужащего, а для тех, кто начал служить до 2005 года, — дополнительно копия рапорта на имя командира воинской части.

Сумма господдержки по ипотеке. Предельный размер займа равен накоплениям на счете за 20 лет, поэтому, если военный не дослужит без уважительной причины, неотработанную часть денег нужно будет вернуть государству.

Выплату на покупку жилья, кратную накопленной за 20 лет, военный сможет получить, если прошло больше 10 лет службы. Через 20 лет службы он сможет забрать накопленные деньги, не отчитываясь о том, куда их потратит.

Куда обращаться за господдержкой ипотеки. Росвоенипотека рассматривает заявку на ипотеку в течение 10 дней. За это время они проверяют документы: собственности, зарегистрированной за заявителем и членами его семьи, обременений на покупаемую квартиру, гарантии, что квартира по договору долевого участия будет достроена и будет стоить достаточно, чтобы государственные деньги окупились.

В следующие 5 дней заявитель получит ответ: его поставят в очередь на господдержку ипотеки, дадут еще 20 дней на сбор дополнительных документов или совсем откажут.

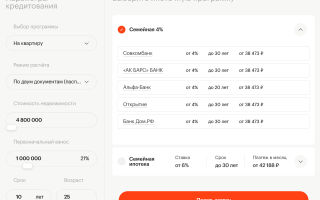

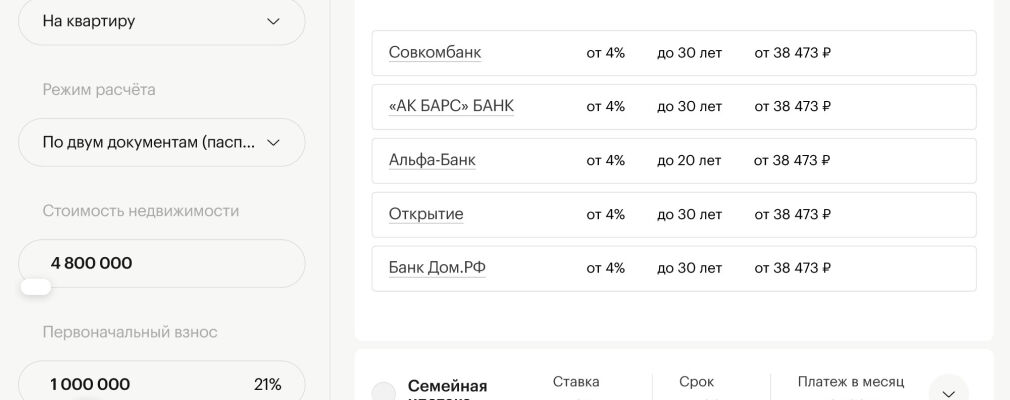

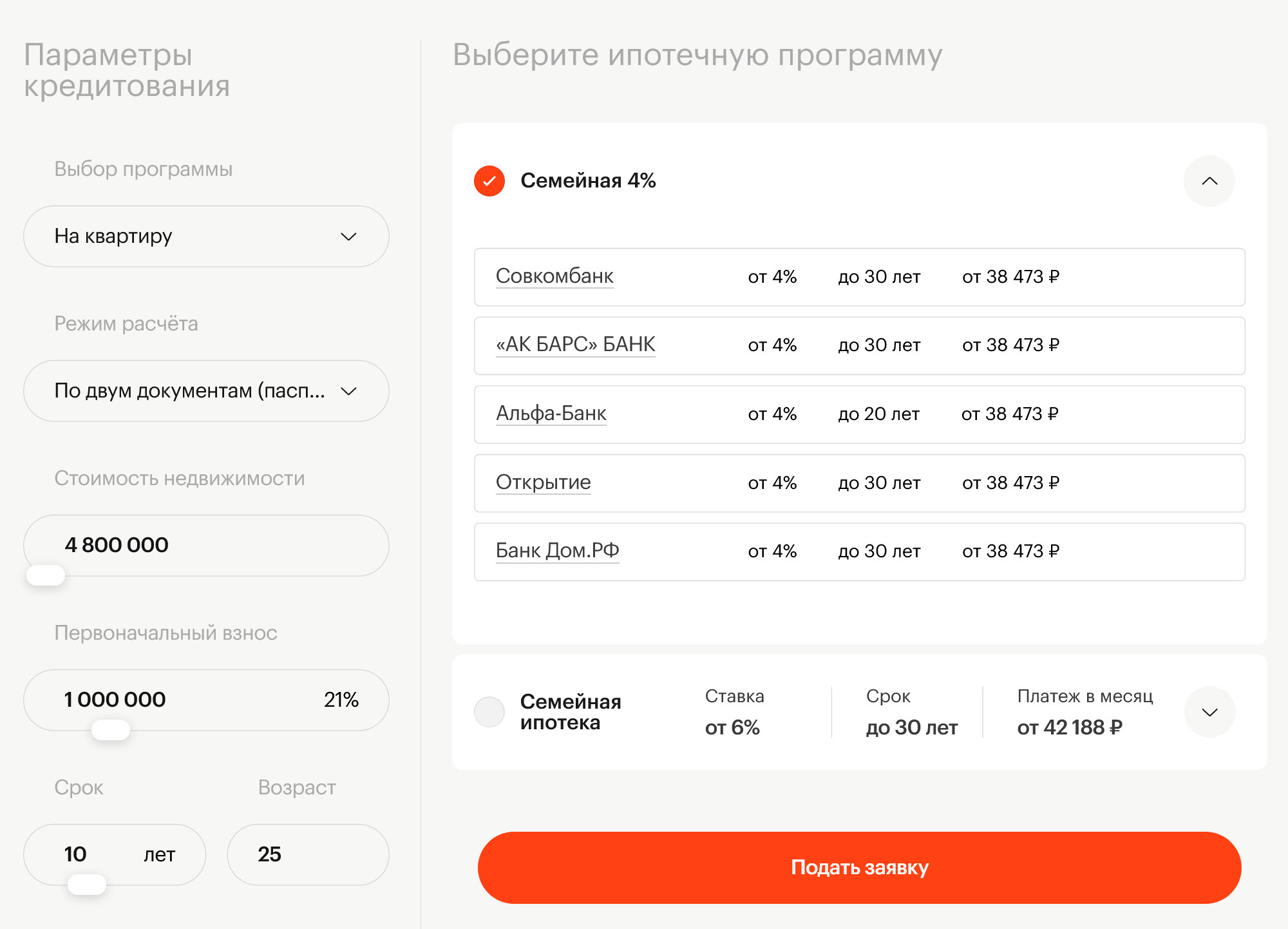

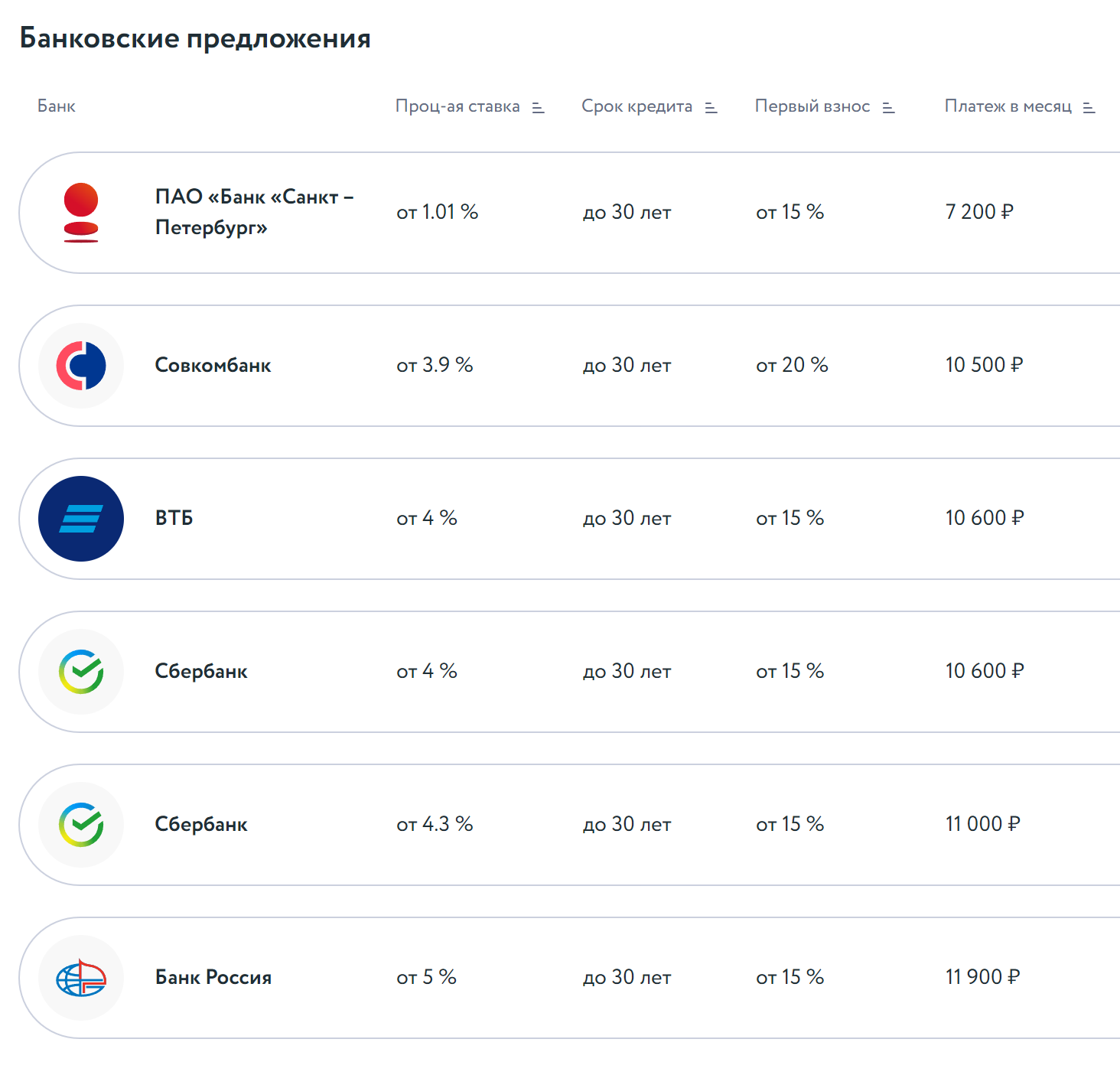

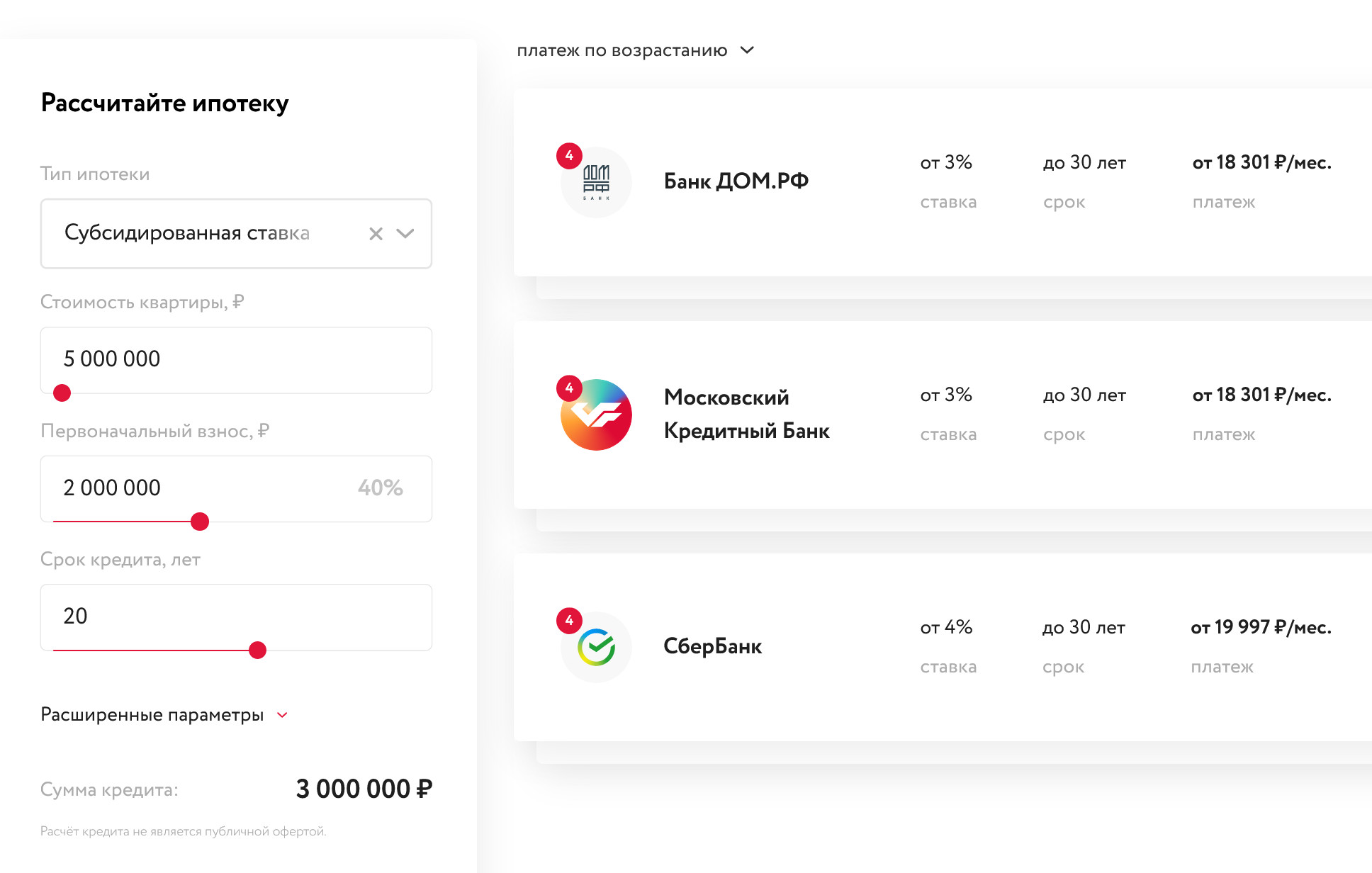

Банки, предоставляющие «Семейную ипотеку»

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

Сбербанк

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Как получить ипотеку с господдержкой

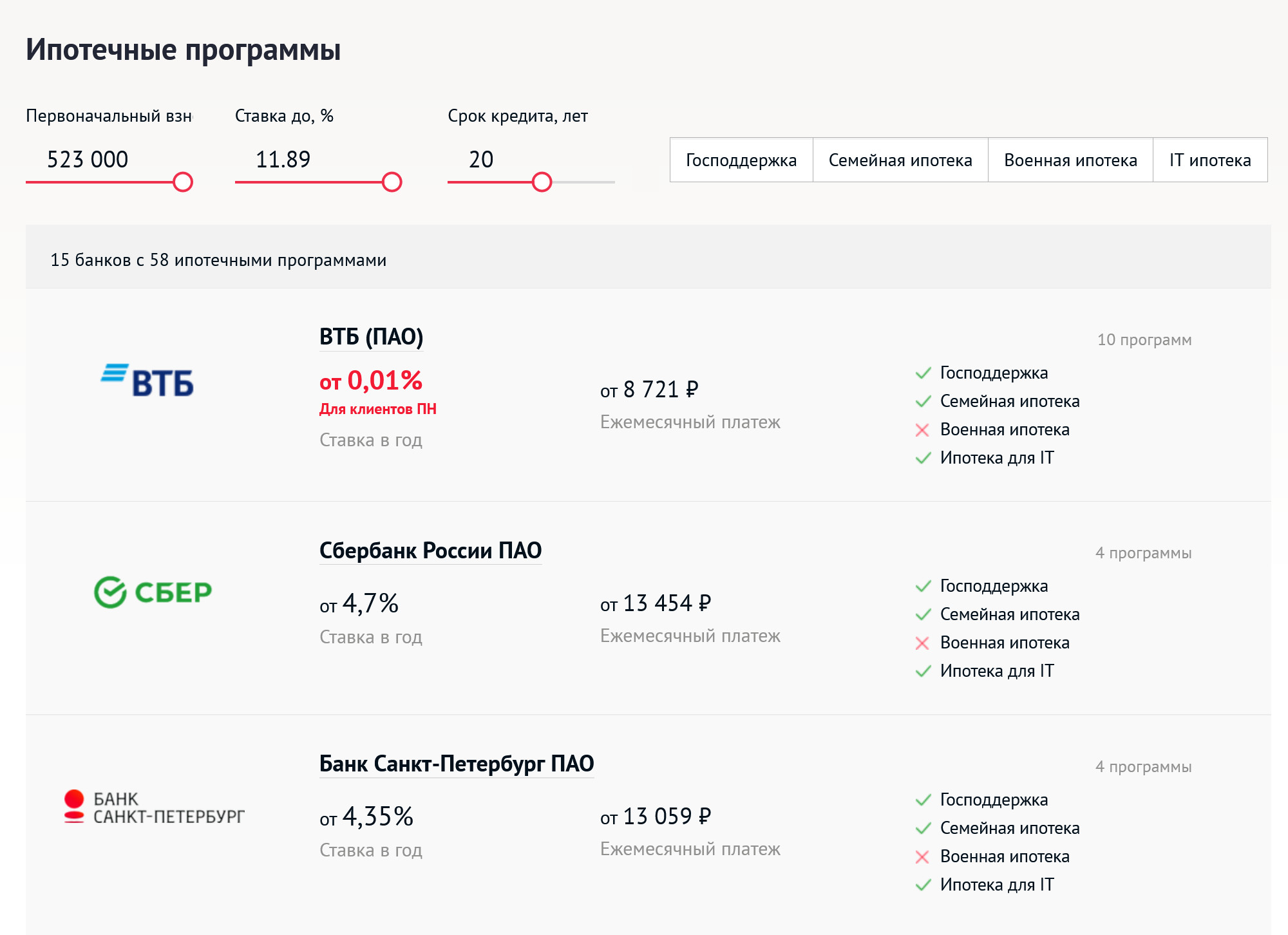

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе 80 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

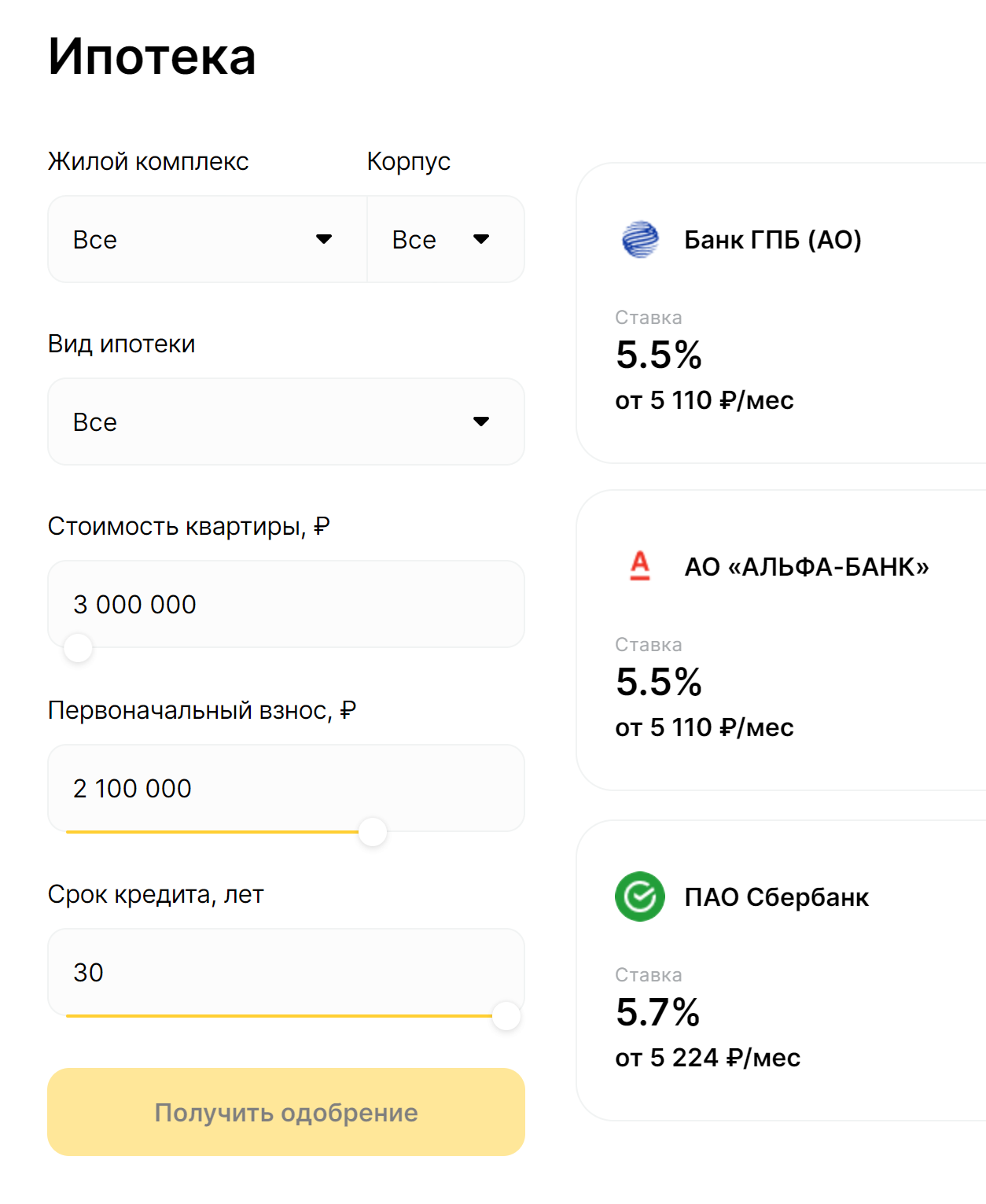

Кто из застройщиков предлагает ипотеку

Ипотеку по сверхнизким ставкам предлагает оформить не каждый банк и не каждый девелопер. Вот на каких условиях работают крупнейшие застройщики в марте 2023 года.

ПИК. Предлагает минимальную ставку от 4% по программе господдержки или семейной ипотеки, но такие условия работают только для новостроек в Санкт-Петербурге. Еще есть акция «Берем проценты на себя», когда первые пять лет по ипотеке застройщик компенсирует клиенту проценты, а далее ставка 8%.

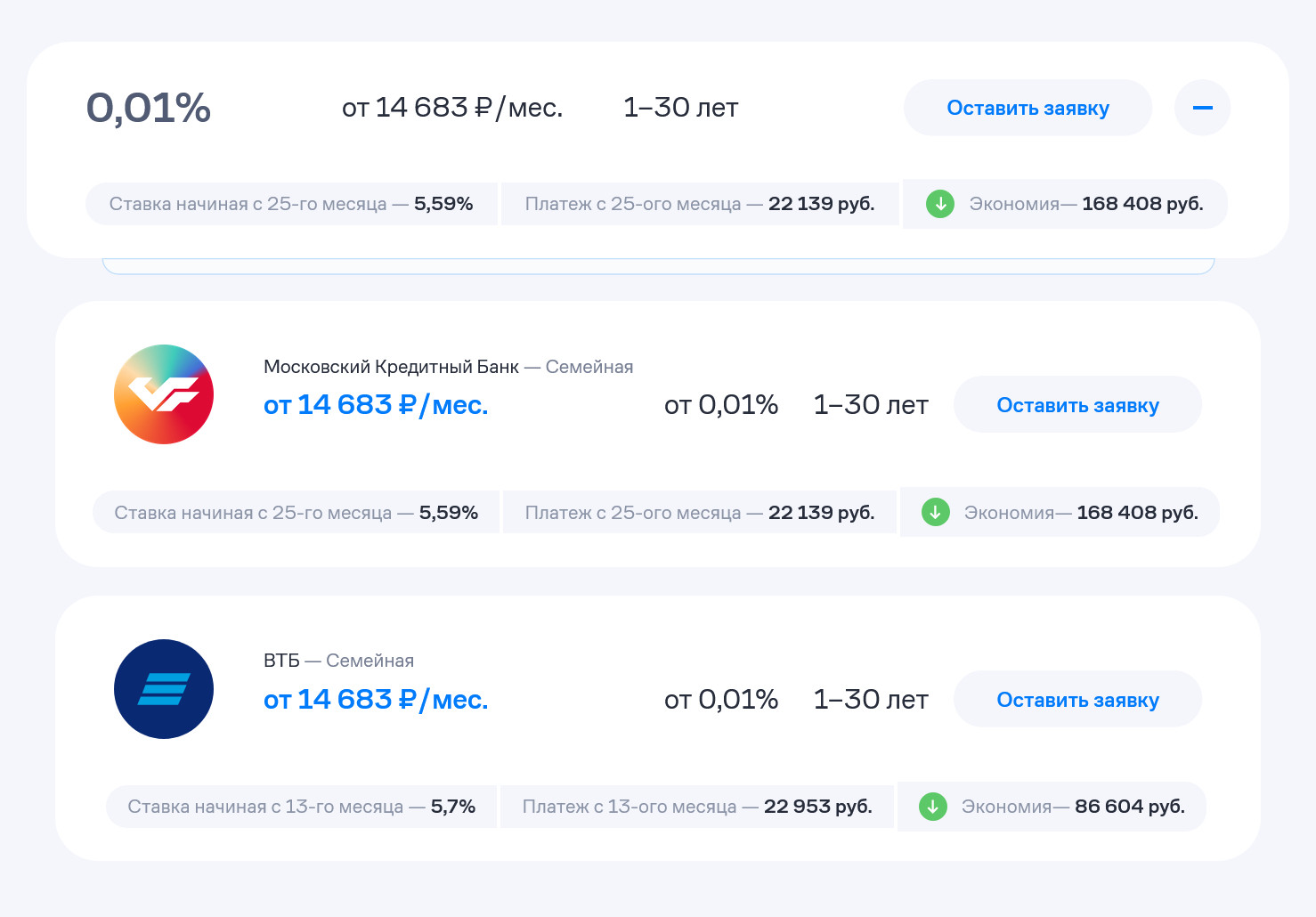

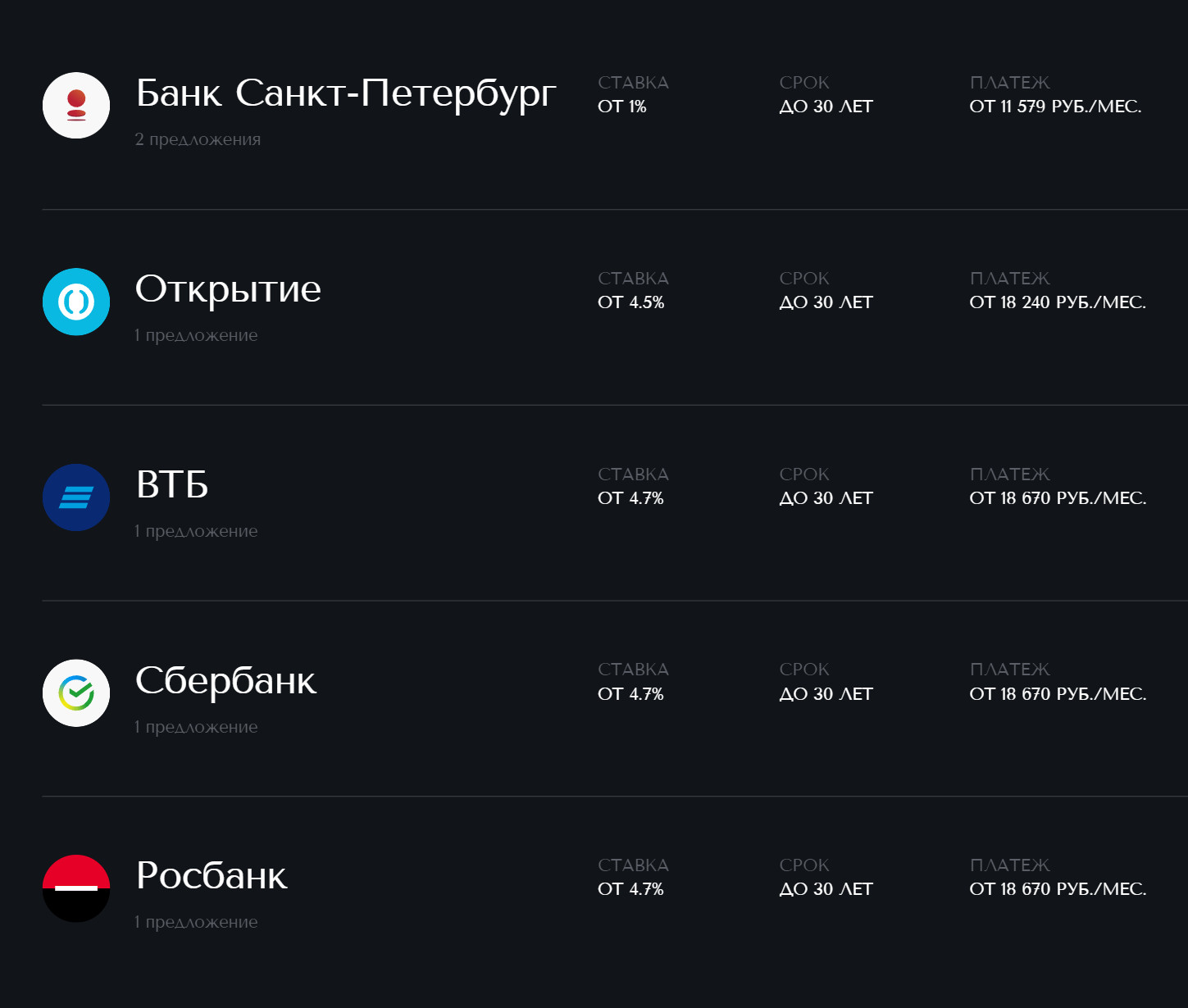

Setl Group. Предлагает ставку 0,01% в партнерстве с ВТБ и только на период строительства объектов.

Далее — стандартная ставка в зависимости от программы: семейная — 5,7%, и так далее.

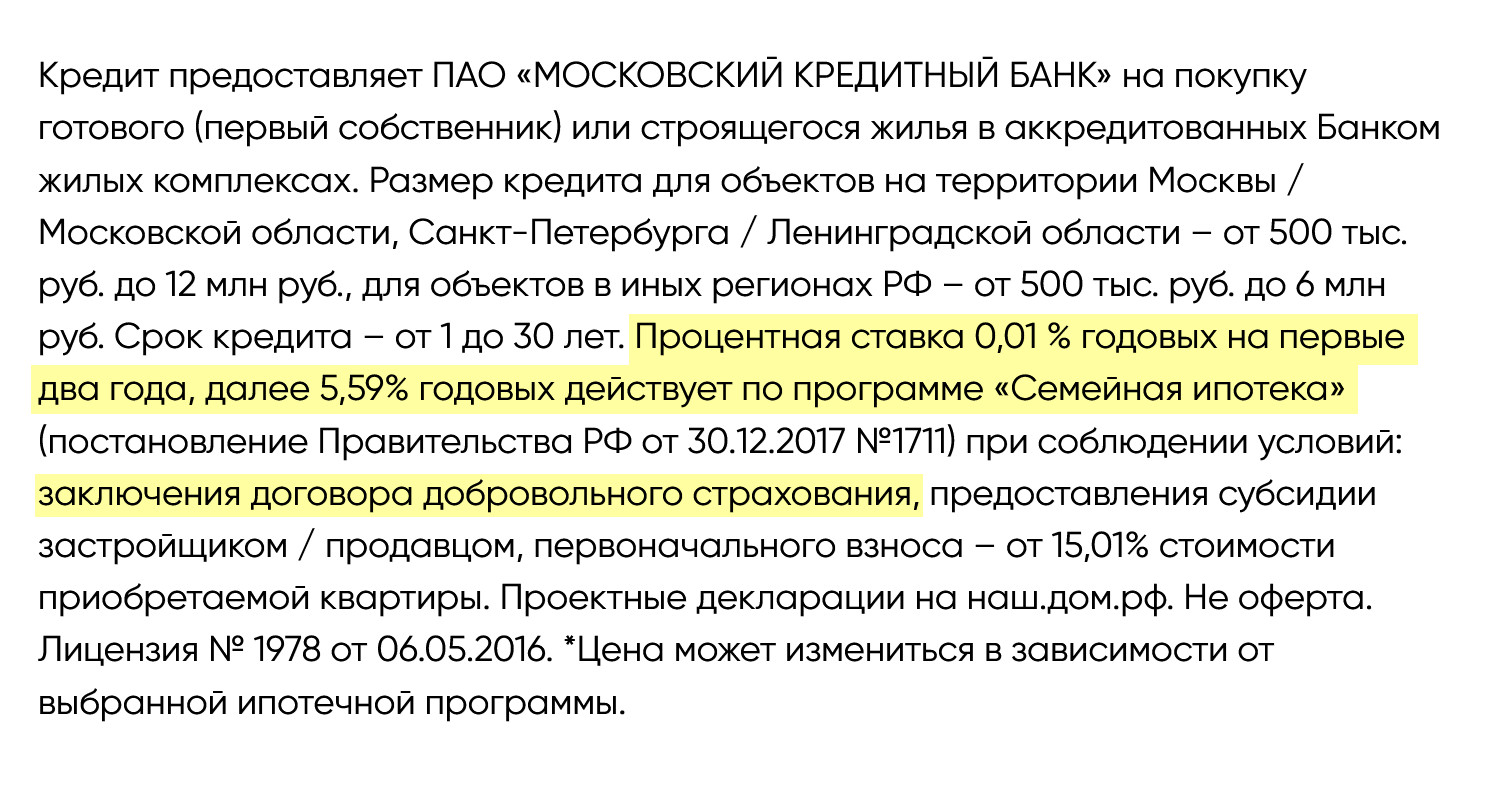

КГ «Самолет». Предлагает ипотеку под 0,01% — по программе семейной ипотеки и господдержки. В обоих случаях льготная ставка действует первые два года после подписания ДДУ. Потом процент стандартный, какой действовал на момент подписания договора: 5,59% для семейной ипотеки или 7,46% для обычной льготной. Программу девелопер реализует в партнерстве с банком МКБ и ВТБ.

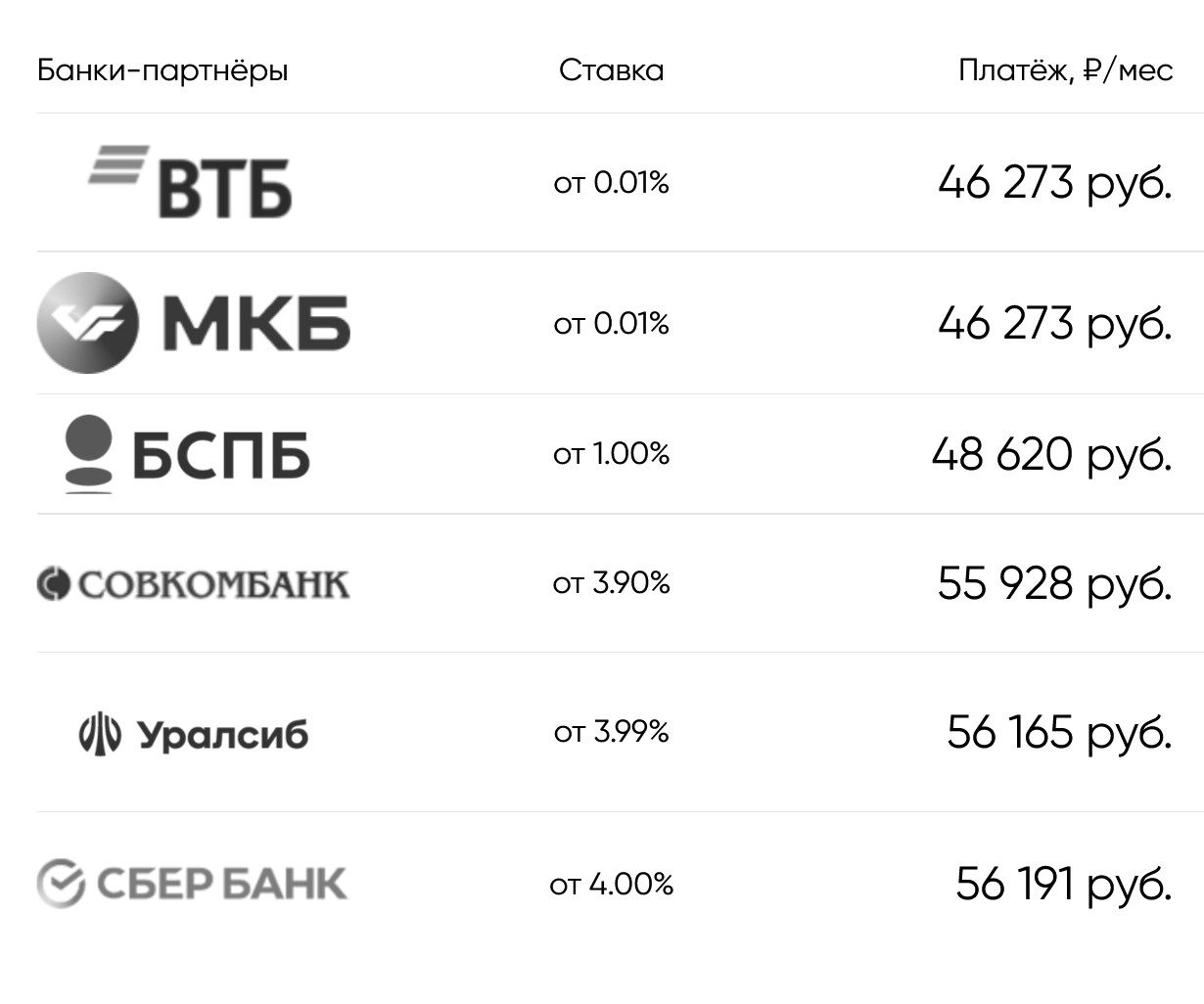

С другим кредитором, банком «Санкт-Петербург», есть по субсидированным программам, но только на период строительства объекта. После ввода в эксплуатацию ставка стандартная. С остальными банками, например «Совкомбанком», «Сбербанком» и «Альфа-банком», минимальная ставка — до 6,49%.

«Эталон». Минимальную ставку предлагает вместе с банками МКБ и ВТБ — 0,01%. Выше ставка с банком «Санкт-Петербург», 1%, и с «Открытием» — 1,99%. Пониженная действует только первые два года, а далее базовая ставка.

При этом часть банков для минимальной ставки требует первоначальный взнос от 20%, если он от 15 до 20%, то ставку увеличат на Еще некоторые кредиторы попросят оплатить дополнительные услуги, обычно — электронную регистрацию.

ЛСР. Предлагает ставку 0,1% в партнерстве с МКБ. И такой процент действует только в период строительства дома, а далее стандартная ставка:

С банком «Санкт-Петербург» ставка 1% на период строительства ЖК. С «Открытием» доступна ставка 1,99% по семейной ипотеке на весь срок. С «Альфа-банком», Сбером и ВТБ минимальная ставка на весь срок. Удорожание по каждому объекту свое.

ГК «А101». Предлагает ипотеку под 1,01—5,6%. В программе участвуют разные банки: «Санкт-Петербург», «Газпромбанк», РСХБ, ВТБ, Сбер и «Совкомбанк». В зависимости от условий банка устанавливается минимальная ставка и взнос 15—20%.

Банк ВТБ выдает ипотеку с застройщиком под фиксированную ставку 4%, но такие условия только по семейной программе. У Сбербанка ставка 4% по семейной ипотеке и программе господдержки 6%.

ЦДС. Предлагает ставку 3% для всех клиентов вне зависимости от базовой ипотечной программы. Такая акция работает до 31 марта 2023 года. Например, в банке Дом.рф по программе господдержки, семейной или и на весь срок кредита. Удорожание объекта — от 5 до 25%, оно зависит от базовой программы и первоначального взноса.

С банком ВТБ ставка еще ниже — 1,01% первые при удорожании .

ГК «Гранель». Минимальная ставка 3% в партнерстве с банком по семейной ипотеке, господдержке и

А если оформлять обычную ипотеку, не по льготной программе, минимальная ставка будет от 6,04%.

«Инград». Сейчас минимальная ставка, которую предлагает девелопер, — 3%.

Такой процент будет при работе с единственным банком — МКБ. А еще с 15 марта появилась акция с «Совкомбанком», по которой ставка 0,0% по господдержке и семейной ипотеке первые — зависит от программы. А далее стандартная для таких программ — 6,2% и 4,9% соответственно.

РСТИ, «Росстройинвест». Минимальная ставка 1% идет в партнерстве с банком «Санкт-Петербург».

Это процент при льготной ипотеке: с господдержкой, семейной или ИТ. Ставка действует до сдачи дома, а после увеличится до базовой.

Особенности ипотеки под 0,1%

Низкая ставка достигается за счет дополнительных ограничений. Вот какие особенности у такой ипотеки.

Ограниченный срок льготной ставки. У каждого банка свои условия по ипотеке по минимальным ставкам. Но есть две общие схемы:

Повышенный первоначальный взнос. Многие банки предлагают пониженную ставку, если клиент внесет первоначальный взнос от 20%. Если взнос стандартный, , банк делает надбавку к минимальной ставке на 0,5%.

Повышенная цена. Суть ипотеки от застройщика под минимальную ставку в том, что квартира идет с удорожанием. У каждого банка и застройщика свои условия надбавки, и о них нужно спрашивать застройщика. Покажу на примере.

Удорожание зависит от программы. Например, если ипотека с господдержкой по и удорожание на 13% — квартира обойдется в 6 780 000 ₽. При ставке 4% и семейной ипотеке — удорожание 3%, квартира будет стоить 6 180 000 ₽.

Точные условия удорожания квартиры по каждой программе можно уточнить у застройщика или в банке, с которым он сотрудничает.

Ограниченное предложение. Ипотека по сверхнизким ставкам обычно работает не только у конкретного застройщика, но и с определенными объектами. Например, у девелопера в работе может быть несколько жилых комплексов, но подходит только к одному из них.

Только льготные программы. Обычно сверхнизкие ставки возможны, если применима одна из льготных программ, например семейная ипотека. Снизить стандартную ипотечную ставку, которая может быть в районе , до околонулевой сложнее, а условия будут менее выгодными.

Ограниченное количество банков. Не каждый банк работает с такими программами. Обычно среди подобных кредиторов лидеры рынка, такие как ВТБ или Сбербанк. Еще активно занимаются ипотечным кредитованием МКБ, и

Перечень кредиторов, выдающих ипотеку по сверхнизким ставкам, придется узнавать у каждого застройщика и по отдельно — у них могут различаться.

Обязательное страхование. При ипотеке придется обязательно страховать имущество после того, как получите квартиру по акту приема-передачи и оформите ее в собственность. Так банк защищает свой актив — квартиру в залоге — от гибели. Например, если в ней случится пожар.

Есть еще необязательное страхование жизни, здоровья и трудоспособности заемщика. Так банк страхует себя от ситуации, когда заемщик не может выплачивать долг по жизненным обстоятельствам. Хотя у банка квартира остается в залоге и в крайнем случае он может обратиться в суд и получить разрешение на реализацию залога. Но это долгий процесс — подготовка к торгам длится не менее года, и нет гарантии, что квартиру купят на аукционе. Тогда пристав передаст ее в счет долга кредитору — банк будет самостоятельно пытаться продать залог.

Некоторые банки выдают ипотеку под минимальную ставку только при оформлении страхования жизни и здоровья. вы отказываетесь, тогда ставку поднимут, например на 1,5%.

Здесь нужно сравнить стоимость страхования жизни за все годы и переплату по более дорогой ипотеке. Может оказаться так, что без страховки, но под повышенный процент будет выгоднее. В частности, такие ситуации возникают, когда заемщик в возрасте старше , потому что страхование для него дорогое.

Дополнительные услуги. Еще один пример, который можно встретить у банков: ипотеку под сверхнизкую ставку выдают, только если клиент оплачивает дополнительные услуги, сопровождающие выдачу кредита. Например, банк ВТБ иногда требует использовать сервис электронной регистрации сделки. Цена такой услуги — в зависимости от региона. А еще придется оплатить СБР — сервис безопасных расчетов — 3300 ₽. При отказе от электронной регистрации сделки заемщику повысят базовую ставку на 0,5%.

Квартира покупается по ДДУ. Минимальные ставки предлагают по квартирам, приобретаемым по договору долевого участия. Другие виды сделок обычно не подразумевают договоренности между банком и застройщиком.

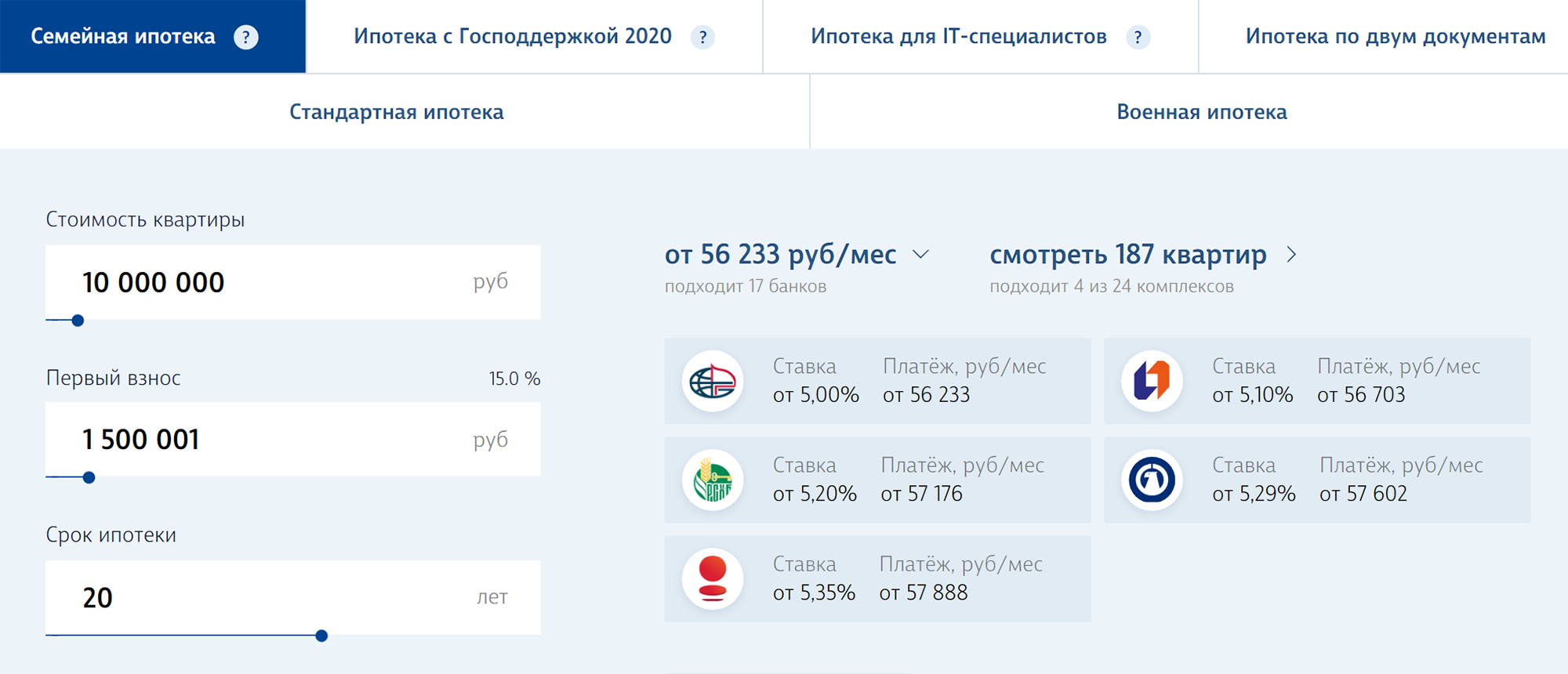

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.

Семейная ипотека под 6%

Регулирующий документ — Постановление от 30.12.2017 № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „“ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Общие условия получения ипотеки с господдержкой. Ипотека годовых действует не только для счастливчиков, отстоявших очередь за субсидией. Ставка действует:

Требований к возрасту родителей нет, но есть требования к приобретаемому жилью. Субсидированную ипотеку можно оформить:

Для Дальнего Востока ипотека еще дешевле — годовых на весь срок кредита. Ставка действует, если заемщик оформил две страховки: приобретаемого жилья и своей жизни и здоровья. Первый взнос по ипотеке должен составить 15% стоимости жилья. На первоначальный взнос можно использовать материнский капитал.

На самом деле банк будет получать процентов, на сколько он изначально договорился с покупателем жилья, но сумму свыше доплатит государство. На это в 2023 году выделено 855 млрд рублей.

Срок действия господдержки. Соципотека работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

Действует программа господдержки до 1 июля 2024 года, а при установлении ребенку инвалидности после 2022 года — до 31 декабря 2027 года.

Требования к заемщику. В отличие от материнского капитала, право распоряжаться которым изначально имеет мать, заемщиком по льготной ипотеке может быть и отец ребенка, родившегося в годах. Созаемщиками по льготному кредиту могут быть любые граждане России, даже без детей.

Документы. В постановлении правительства сказано только, по каким документам сам банк может получить деньги от государства. Значит, конкретный перечень документов от заемщика будет определять банк — главное, чтобы они подтверждали право на участие в программе льготной ипотеки. То есть это будут:

Как получить по шагам. Про новые условия семейной ипотеки мы уже писали.

Сумма господдержки. Еще одно ограничение — по сумме, которую можно будет вернуть банку с пониженным процентом: это 6 млн рублей, а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей. При этом стоимости жилья заемщик должен уплатить самостоятельно до участия в программе семейной ипотеки.

от стоимости жилья нужно уплатить самостоятельно до участия в программе семейной ипотеки

Куда обращаться. Сниженную процентную ставку по ипотеке нужно просить в банке. У всех банков разные условия кредитования и рефинансирования ипотеки, и для заемщика итоговая ставка будет или меньше — за счет внутренних программ застройщиков и банков. Банк может и отказать в заключении договора, если заемщик не производит впечатление платежеспособного.

в программе участвуют не все банки. Всего их 59, включая АО «Тинькофф Банк», полный перечень есть на сайте — это оператор программы, он управляет процессами распределения субсидий. Каждому банку из бюджета выделена ограниченная сумма субсидий — денег хватит не всем. Так что если один банк не хочет давать ипотеку, нужно идти в другой.

Ставки по льготной ипотеке могут вырасти до предела

Помимо повышения первого взноса по льготным программам, правительство также снизило на 0,5 п.п. предельную величину субсидий по льготным программам, которая компенсирует банкам потери от недополученных процентов. Сейчас ставки по льготным ипотечным программам ниже предельных значений: 8% — по ипотеке на новостройки, 6% — по семейной, 5% — по IT-ипотеке, 2% — по сельской.

С сокращением величины субсидий банки могут повысить эти ставки до предельных значений, не исключил Юрий Беликов. « Но, конечно, не выше, потому что пересмотр этих величин пока не был инициирован», — отметил он. Согласна с коллегой аналитик ФГ «Финам». Ставки по льготной ипотеке более низкие за счет того, что государство компенсирует банкам разницу между льготной ставкой и рыночной. Теперь размер этой компенсации будет на 0,5 п.п. меньше, пояснила Наталия Пырьева. « Это, очевидно, приведет к повышению ставок для клиентов со стороны банков симметрично на 0,5–1,5 п.п., но не выше предельных значений», — считает эксперт. « В более отдаленной перспективе есть основания полагать, что государство повысит и предельные значения», — не исключила она.

Старший директор группы рейтингов финансовых институтов АКРА настроена более оптимистично и считает, что основная часть банков-кредиторов не будет переносить на заемщиков 0,5 п.п., чтобы поддержать спрос. Ставки на ипотеку возросли и уже негативно влияют на объем новых заявок. Кроме того, кредитные организации лишатся части процентных поступлений из-за снижения ипотечного спроса на вторичку (по причине достаточно высоких ставок), что еще больше будет стимулировать банки делать упор на льготные программы, пояснила эксперт.

Главное о мерах господдержки

Вот некоторые из последствий.

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

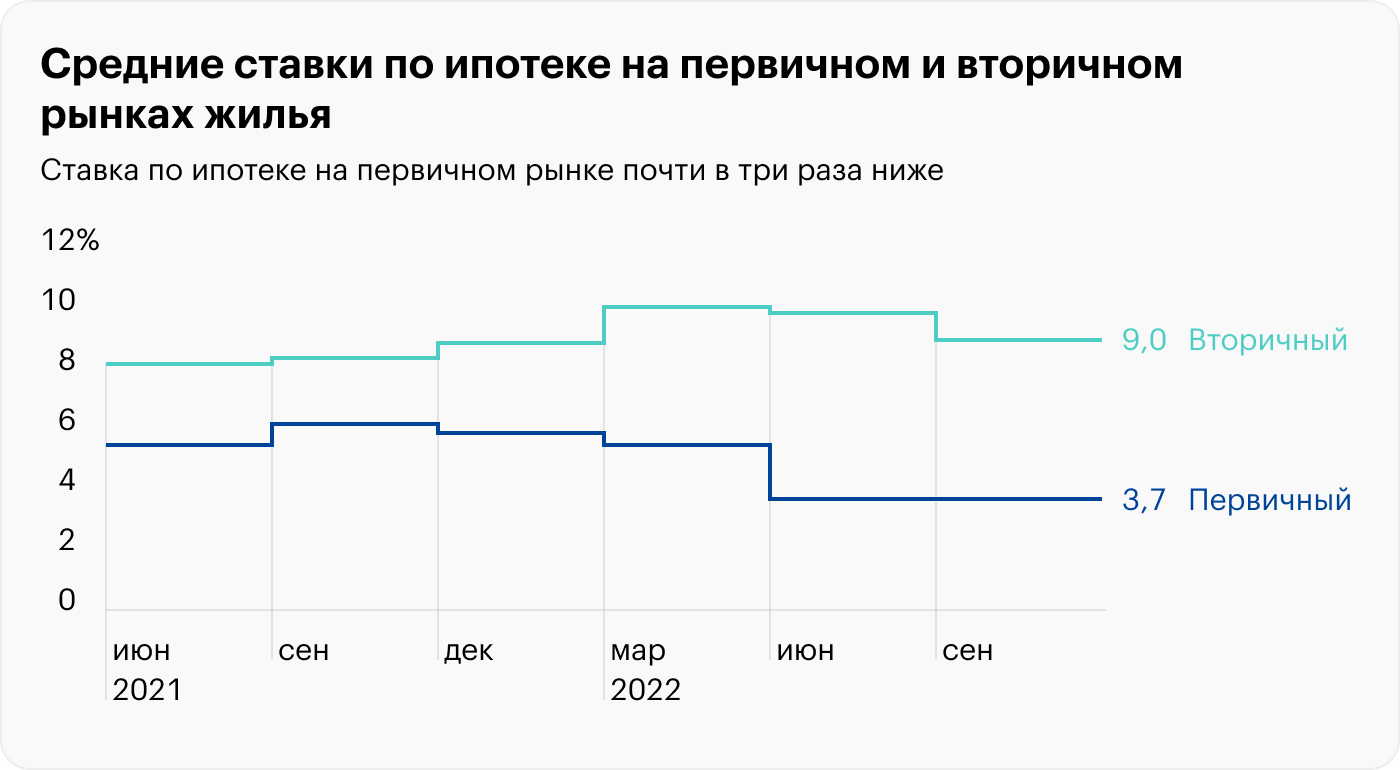

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

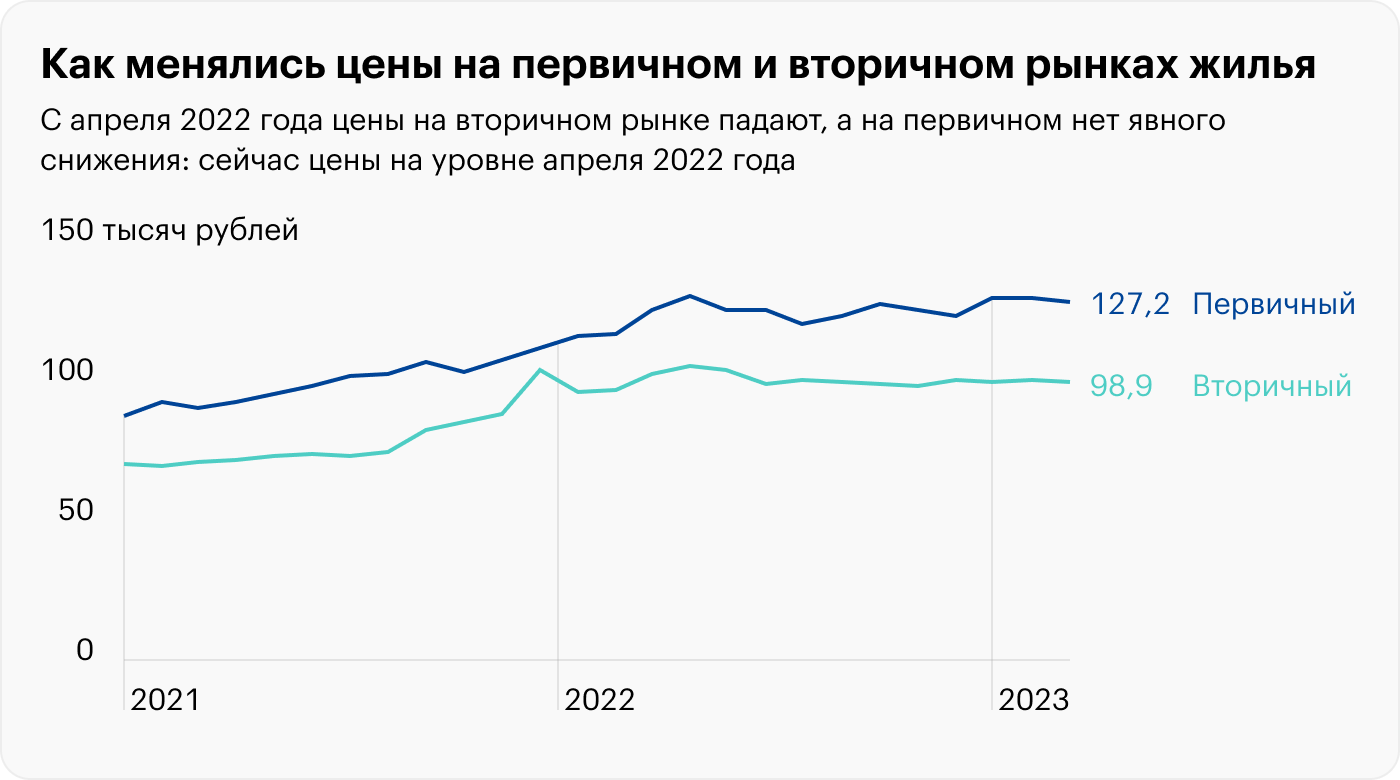

Рост цен на первичную недвижимость. Согласно индексу , который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 ₽ против 129 074 ₽ в новостройках.

Как это скажется на ценах

Сами льготные программы создавали определенные риски для рынка новостроек, об этом не раз говорил ЦБ. Среди таких рисков регулятор называл рост цен на жилье. Поэтому одна из целей ужесточения требований ЦБ к ипотечным выдачам и изменения условий по льготным программам — охлаждение рынка новостроек и борьба с искусственным разогревом цен, пояснил директор по валидации рейтингового агентства «Эксперт РА».

«Но я бы не ожидал значительного снижения цен на краткосрочном горизонте, потому что проблемы рынка не сводятся только лишь к завышенным ценам, но также проявляются в повышенной закредитованности граждан. Соответственно, спрос будет ограничен даже при снижении цен, что снижает мотивацию к его реализации», — уточнил аналитик.

Пока существенного снижения цен или предложения значительных скидок от застройщиков ждать не стоит, согласна Ирина Носова. « Вероятно, застройщики пойдут на уступки покупателям, но не раньше середины октября — в случае, если продажи действительно начнут падать», — считает она.

Наталия Пырьева прогнозирует небольшой рост цен на новостройки в ближайшее время. « Маловероятно, что застройщики начнут снижать цены, наоборот, будут повышать, потому что предпринимаемые меры по ужесточению ипотечного кредитования вынуждают покупателей поспешить с покупкой квартиры, пока условия не стали еще хуже. А застройщики будут пользоваться моментом», — объяснила аналитик. Тем не менее девелоперы продолжат разрабатывать новые инструменты для привлечения клиентов, поскольку ипотека как масштабный драйвер роста себя исчерпала, указала эксперт.

Правительство увеличило первый взнос для получателей льготной ипотеки

Теперь первый взнос по всем льготным ипотечным программам составляет 20%. Одновременно снижается величина субсидий банкам в рамках таких программ

Правительство повысило размер первого взноса с 15% до 20% по ипотечным программам с господдержкой, а также снизило на 0,5 п.п. размер субсидии, предоставляемой банкам для финансирования льготных программ. Соответствующий документ опубликован на официальном портале правовой информации.

Изменения касаются всех льготных программ — с господдержкой под 8%, семейной, IT-ипотеке и сельской. Сам документ датирован 9 сентября, а опубликован 12 сентября. По общему правилу, если не указано иное, нормативные акты вступают в силу через семь дней после публикации.

Ранее Минфин подтвердил, что планируется повысить первоначальный взнос по льготным ипотечным программам с государственной поддержкой с 15% до 20%. В Минстрое прогнозировали, что увеличение первоначального взноса по льготным ипотечным программам с 15% до 20% снизит спрос на рынке новостроек на 20%.

Что думают банки

Сами банки не ждут сильного снижения спроса на новостройки и не планируют повышать ставки по льготным программам. По мнению главного аналитика Совкомбанка Натальи Ващелюк, мера выглядит относительно мягкой: размер субсидии был уменьшен на 0,5 п.п., а ключевая ставка за последние два месяца выросла на 4,5 п.п. « Повышение первоначального взноса до 20% может временно приостановить рост спроса, но затем, вероятно, и застройщики, и покупатели постепенно адаптируются к новым параметрам. Так, застройщики могут развивать программы по ускорению накопления первоначального взноса, более длительного срока бронирования, фиксации цены», — пояснила Наталья Ващелюк. В пресс-службе Совкомбанка отметили, что не планируют повышать ставки по льготным ипотечным программам в связи с текущими изменениями.

В «Росбанк Доме» тоже не ждут значительных изменений. « Повышение данного показателя до 20% не должно оказать значительного влияния на снижение спроса, потому как доля сделок с первоначальным взносом ниже 20% была невелика», — сказала главный аналитик управления ипотечных продуктов «Росбанк Дома» Ирина Бабина. « Росбанк Дом» следит за ситуацией на рынке и будет принимать решение о новых ставках на госпрограммы, исходя из рыночных и регуляторных сигналов, отметила представитель банка. « Однако, если за снижением предельной субсидии последует рост ипотечных ставок на госпрограммы, коридор сужения спроса на первичном рынке в четвертом квартале мы оцениваем в 3–5% к среднему показателю второго-третьего кварталов», — добавила Ирина Бабина.

Руководитель направления аналитики и корпоративного бизнеса банка «Дом. РФ» Григорий Жирнов считает, что в результате повышения минимального первоначального взноса и изменения макропруденциального регулирования спрос с конца сентября — начала октября начнет слабеть. « Тем не менее это, скорее, можно назвать нормализацией ситуации после ажиотажа, катастрофы на рынке ждать не стоит: от сильного падения спрос будут удерживать растущие доходы населения (на фоне дефицита на рынке труда) и перераспределение выдач ипотеки в менее рискованный сегмент», — заявил Григорий Жирнов. По его словам, средний размер первого взноса в банке «Дом. РФ» по госпрограммам составил в августе 24%.

Сбербанк и ВТБ от комментариев воздержались. Но ранее оба банка дали прогноз по снижению спроса на ипотеку во втором полугодии 2023 года. В интервью телеканалу РБК зампред Сбербанка Александр Ведяхин рассказал, что во втором полугодии 2023 года рынок ипотеки продемонстрирует резкое сжатие из-за регуляторных требований ЦБ: спрос клиентов-физлиц на ипотеку на первичном рынке сократится на 20–30% относительно уровней первой половины года.

ВТБ также предсказывал охлаждение ипотечного спроса в четвертом квартале. В октябре — декабре выдачи жилищных кредитов составят 1,2 трлн руб., то есть около 20% годового объема вместо обычных для этого квартала 30–35%. Несмотря на это, ипотечный результат 2023 года станет рекордным и впервые в истории превысит 6 трлн руб. С таким прогнозом в рамках Восточного экономического форума (ВЭФ) выступал начальник управления «Ипотечное кредитование» ВТБ Сергей Бабин.

Материнский капитал

Общие условия. Материнский капитал можно использовать на первый взнос по ипотечному кредиту или погашение ипотеки такого кредита сразу после рождения или усыновления ребенка — гражданина РФ. Улучшить жилищные условия другими способами можно только тогда, когда ребенку исполнится три года. Это может быть:

Срок действия. Срок выдачи материнского капитала продлили до 31 декабря 2026 года, и сейчас его можно получить, если второй или последующий ребенок родился после 1 января 2007 года или первый ребенок родился после 1 января 2020 года.

Требования к заемщику. Это право принадлежит матери — гражданке Российской Федерации, если она не лишена родительских прав и усыновление не отменено. Если мать умрет или будет лишена родительских прав, право на материнский капитал перейдет к отцу детей, независимо от его гражданства. Мужчина может получить материнский капитал, если стал единственным усыновителем ребенка после 1 января 2020 года либо двоих и более детей с 1 января 2007.

Если и отец умрет или будет лишен родительских прав, право на материнский капитал перейдет к несовершеннолетним детям: они смогут получить деньги до 18 лет, а при очном обучении — до 23 лет. Жилье должно находиться в России, при этом родители и дети могут проживать в другой стране.

Документы. С 15 апреля 2020 все необходимые для господдержки документы собирает Социальный фонд по факту получения сведений о регистрации рождения ребенка.

Как получить по шагам. У нас уже есть подробные разборы об этом.

Сумма господдержки. Максимальный размер материнского капитала в 2023 году — 775 628,25 ₽.

775 628 ₽

размер маткапитала в 2023 году

Маткапитал в таком размере можно получить, если второй или последующий ребенок родился или был усыновлен после 1 января 2020 года.

За первого ребенка, который родился или усыновлен после 1 января 2020 года, — 586 946,72 ₽. можно получить, если второй или последующий ребенок родился или был усыновлен с 1 января 2007 до 1 января 2020 года. Если раньше маткапитал уже использовался — доплатят 188 681,53 ₽.

Куда обращаться. Если есть регистрация на сайте госуслуг или СФР, а также СНИЛС, то электронный сертификат на материнский капитал будет направлен в личный кабинет. Если такой регистрации нет или нужен бумажный сертификат, с заявлением о выдаче сертификата на материнский капитал можно обратиться в Социальный фонд или МФЦ — лично, через госуслуги или через личный кабинет застрахованного лица на сайте СФР. Срок рассмотрения — 5 дней.

Сельская ипотека под 3%

Программа «Сельская ипотека» работает уже несколько лет. Но взять ипотеку под или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Так, в августе 2023 года банки приостановили прием заявок по программе «Сельской ипотеки». Такое решение приняли повышения ключевой ставки до в середине августа. В октябре 2023 по этой программе вновь стали выдавать кредиты.

Если планируете взять кредит, рекомендуем прямо перед подачей заявки уточнить текущий статус программы в своем банке.

Регулирующий документ — Постановление от 30.11.2019 № 1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации на строительство (приобретение) жилого помещения (жилого дома) на сельских территориях (сельских агломерациях)».

Общие условия. Государство предложило банкам выдавать российским гражданам кредиты на льготных условиях для покупки или строительства жилья в сельской местности. К сельской местности в любом случае не относятся Москва, Санкт-Петербург и населенные пункты Московской области, но конкретный перечень сельских территорий определяют региональные власти.

Жилье должно быть пригодным для постоянного проживания и по площади соответствовать региональным нормативам. Большую часть процентов по кредиту заплатит государство. Подробнее мы писали об этом в статье про сельскую ипотеку.

Срок действия: ипотеку на таких условиях дают с 1 января 2020. Программа действует бессрочно. Оформить ипотеку можно на срок до 25 лет.

Требования к заемщику со стороны банка:

Ставка вырастет, если допускать просрочки платежей или не оформить страховку.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские удостоверения личности членов семьи, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Как обычный кредит в банке — на тех условиях, которые предложит банк.

Сумма господдержки. Заемщик будет платить от 0,1 до годовых на сумму до 5 млн рублей в Ленинградской области, на Дальнем Востоке и в Ямало-Ненецком автономном округе, в остальных регионах — до 3 млн рублей.

Из бюджета банк будет получать субсидию в размере ключевой ставки ЦБ РФ.

Куда обращаться: в банки, которые выберет Министерство сельского хозяйства. Отбор проводится ежегодно. Как правило, в этом списке есть Россельхозбанк и Сбербанк. В апреле 2023 года в списке 16 банков.

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 1 июля 2024 года, а если инвалидность у ребёнка была установлена и он родился до 31 декабря 2023 года, — тогда до 31 декабря 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ. РФ.

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Страховании можно сравнить предложения разных компаний и оформить нужную страховку буквально за пять минут и без наценки.

Общие условия. Врачей и учителей поддерживают только региональные программы, но не в каждом регионе они есть. Например, в Москве жилищной поддержки для бюджетников нет. Работникам здравоохранения и образования доступна дальневосточная ипотека, о чем мы написали выше.

Требования к заемщику. Чтобы участвовать в программе, врач или учитель должен проработать в бюджетной сфере больше 5 лет.

Срок действия и сумму господдержки, список документов и куда обращаться — уточняйте в вашем регионе.

Льготная ипотека до 8%

Регулирующий документ — Постановление Правительства от 23.04.2020 № 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020—2024 годах».

Программа не действует для заемщиков, которые получили кредит по программам дальневосточной или сельской ипотеки.

Срок действия. Программа начала действовать 2 мая 2020 года и продлится до 1 июля 2024 года.

Требования к заемщику. Необходимо иметь российское гражданство. Иных требований, например по семейному статусу или доходу, нет. Но, поскольку деньги выдаются не заемщикам, а в виде субсидий банкам, будут действовать стандартные требования к платежеспособности заемщиков, которые каждый банк определяет самостоятельно.

Документы. По требованию банка.

Сумма господдержки. Ограничение по суммам касается не стоимости квартиры, а суммы кредита. В кредит можно взять до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области, а в других регионах — до 6 млн рублей.

Сумма кредита может быть увеличена до 30 и 15 млн рублей соответственно, если покупать квартиру у застройщиков из отдельного списка, например, у «Самолета» или ФСК. При этом минимум стоимости жилья заемщики должны уплатить самостоятельно или с использованием других программ господдержки.