Ипотека в Москве

Москва — город, в котором сосредоточены все федеральные банки России, плюс есть много местных. Ассортимент жилищных продуктов просто огромен. Есть стандартные программы, без справок, без первоначального взноса. Все доступные для оформления ипотеки в столице — на этой странице.

Выберите из списка

Категории

Ипотека в Москве — особый банковский продукт. Цены на недвижимость в столице — самые высокие в РФ, поэтому банки часто создают особые условия, снижают ставки при больших суммах. В целом же, здесь можно купить любой объект недвижимости, использовать все субсидии. Все доступные для оформления программы — на Бробанк.ру.

Ключевая особенность — это стоимость квадратного метра. Поэтому крайне важно выбрать банк с хорошими условиями заключения договора, чтобы переплата не была категорично большой. Разница в ставке даже в 0,5% будет играть существенную роль.

Особенности ипотеки в столице:

- чтобы взять ипотеку в Москве, нужен приличный первоначальный взнос. Например при относительно невысокой цене квартиры в 10 млн. заемщику нужно иметь минимум 1-1,5 млн собственных средств;

- огромный выбор новостроек, особенно в отдаленных от центра районах. Москва активно застраивается, поэтому можно найти хорошее партнерское предложение от банка и застройщика;

- некоторые банки снижают ставки при больших суммах кредита. Например, если обратиться к Газпромбанку, то при цене недвижимости в Москве более 10 млн банк даст скидку к ставке;

- жителям столицы часто полагаются субсидии, они могут участвовать в госпрограммах по обеспечению жильем. Все эти права можно реализовать при оформлении ипотеки в любом банке города.

Для многих критическим становится вопрос первого взноса. Без первоначального взноса в Москве ипотеку не оформить. Некоторые банки допускают его покрытие материнским капиталом. Но размер капитала — 483 или 639 тысяч. Этого будет мало, придется добавлять свои средства.

Покупка квартиры в новостройке

Многие жители столицы предпочитают приобретение квартиры в новостройке. Благо, что в Москве работают многие крупные строительные компании, к которым нет нареканий по качеству и юридической чистоте работы.

Если вы хотите купить квартиру в ипотеку, есть два варианта действий:

- Сначала выбрать дом или ЖК, после узнавать у застройщика, какими банками аккредитован объект. Оформить ипотеку можно только в них. И хорошо, если это перечень из 3-5 банков, тогда есть выбор.

- Сначала выбрать банк, а после смотреть на его сайте, какие новостройки он аккредитовал. При одобрении можно купить жилье в любой из них.

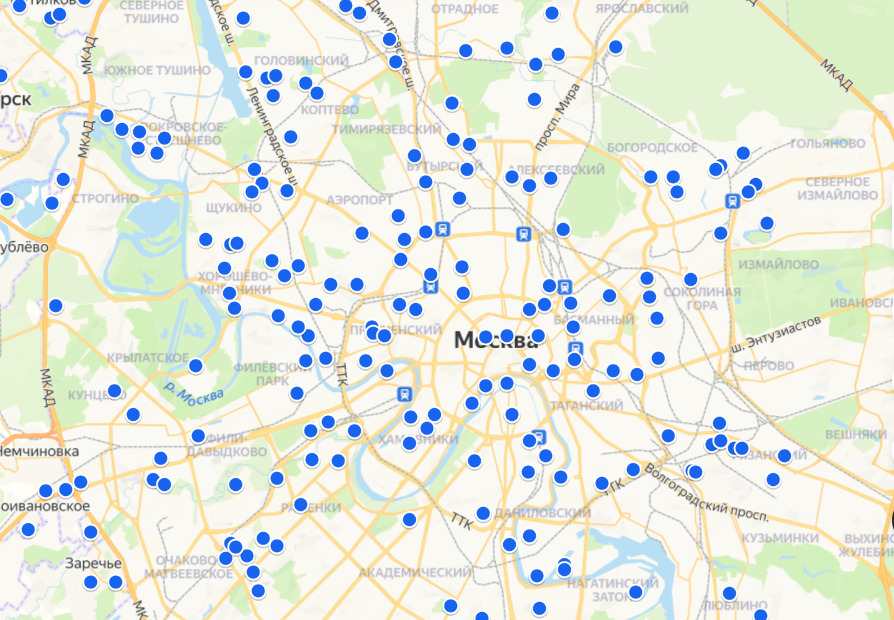

Например, вот скрин карты аккредитованных новостроек Сбербанка в Москве:

Покупка возможна только в аккредитованной, то есть проверенной банком новостройке. Это плюс для заемщика: плохие или рискованные объекты проверку ипотечных банков не проходят.

Если вы хотите купить квартиру на вторичном рынке

Ипотека на вторичное жилье также выдается всеми банками Москвы, работающими с жилищными программами. Но здесь важный момент — покупаемая недвижимость остается в залоге у банка, поэтому должна соответствовать его критериям.

Обычно критерии касаются года постройки дома, его состояния, обязательного проведения всех коммуникаций, наличия кухни и санузла, окон и дверей. Аварийные дома банки не рассматривают.

При любом виде сделки проводится обязательная экспертная оценка объекта, банк получит полный расклад. Если недвижимость не соответствует критериям кредитора, заключение договора будет невозможным.

Самая дешевая ипотека в банках Москвы

Конечно, всех интересует, в каких банка можно оформить самый выгодный договор ипотечного кредитования. А если учесть, что в столице работают десятки банков с ипотеками в продуктовой линейке, хороший вариант точно можно найти.

Для начала рассмотрим основные критерии выбора банка в Москве и других городах:

- какой требуется первоначальный взнос для покупки нужной вам недвижимости. Для новостройки это 10-15%, для вторички — 15-20%, для загородных домов и дач — 20-30%;

- можно ли пустить на первый взнос материнский капитал, покрыть им ПВ полностью или частично. Конечно, если это для вас актуально;

- какие реально процентные ставки будут назначены. Важно смотреть сетку ставок, а не на ту, что указана в описании продукта. Обычно это просто базовая, к которой будут применяться коэффициенты;

- на какой срок можно заключить договор. Если нужен период больше 25 лет, он есть не в каждом банке.

Рассмотрим лучшие предложения банков Москвы, где можно взять ипотеку. Для примера возьмем программы по покупке квартиры на вторичном рынке:

Указанные в таблице базовые ставки ни о чем не говорят, не несут конкретной информации о переплате. Каждый банк разрабатывает свою сетку повышающих и понижающих коэффициентов, которые применяются к базовой ставке.

Например, банки повышают процент за выдачу ипотеки без справок, за отказ от личного страхования, за небольшой первоначальный взнос. Могут понижать за обращение за ипотекой онлайн, за большой первый взнос, за получение зарплаты в этом же банке. Некоторые кредиторы дают льготы госслужащим.

У каждого банка все индивидуально. Поэтому, выбирая, смотрите на сетку ставок. Определите актуальный для себя процент и после можете делать расчет ипотеки на калькуляторе и подавать заявки.

Другие ипотечные программы банков Москвы

В банках столицы можно оформить любой ипотечный кредит, приобрести любую недвижимость, воспользоваться всеми доступными государственными программами субсидирования.

Кроме ипотеки на квартиры первичного и вторичного рынка вам доступны такие предложения:

- по покупке дома с земельным участком;

- ипотека на приобретение загородной недвижимости, дачи, земли;

- на приобретение комнаты или последней доли в квартире;

- на покупку гаража или машиноместа;

- специальная семейная ипотека для семей, в которых с 1 января 2018 года появился второй или последующий ребенок;

- военная ипотека;

- рефинансирование ипотеки, в том числе военной;

- ипотека с использованием материнского капитала.

Отдельного внимания заслуживает сельская ипотека. Вокруг Москвы застраивается много территорий, которые относятся к сельским. При покупке там квартир и домов от застройщиков можно оформить ипотеку по сельской программе с государственным субсидированием. Ставка составит всего 3% годовых.

Как оформить ипотеку в Москве

Главная задача — выбрать банк с хорошими условиями, которому вы подойдете в качестве заемщика. У клиента должна быть хорошая кредитная история, достаточный для погашения ипотеки уровень платежеспособности, полный комплект документов.

Многие банки принимают заявки на получение ипотеки через интернет и даже снижают ставки за такую форму обращения. В итоге, если рассмотреть вариант покупки в Москве квартиры на вторичном рынке, алгоритм действий будет таким:

- Подача в банк онлайн-заявки, заполнение всех полей, контактных данных. Некоторые кредиторы сразу выдают предварительное решение.

- Клиент приглашается в офис, куда нужно принести справки о доходах, документы о семейном положении и другие требуемые банком бумаги.

- В течение 2-3 дней принимается решение, при одобрении банк сообщает возможную сумму выдачи. В ее рамках можно искать предмет покупки, по поиск дают 60-90 дней.

- Сбор документации на покупаемый объект, заказ его экспертной оценки.

- Проверка банком юридической чистоты сделки, принятие окончательного решения.

- Подписание кредитного договора, покупка страховки на объект.

- Регистрация договора в Росреестре, передача денег продавцу.

Во всех банках Москвы ипотека оформляется и погашается идентичным образом. По итогу выдачи ссуды заемщик получает график гашения, он должен каждый месяц вносить на счет идентичную сумму. В любой момент можно сделать полное или частичное досрочное погашение.

Частые вопросы

Можете, никаких проблем не возникнет. Главное, чтобы в регионе вашей прописки были отделения этого банка.

Можно ли в Москве оформить ипотеку без справок?

Некоторые столичные банки готовы выдавать ипотеку без подтверждения дохода справками. Например, можете обратиться в Сбербанк или Альфа-Банк. Но учтите, что при отсутствии справок банки могут требовать повышенный первоначальный взнос и всегда повышают ставки.

Как увеличить шансы на одобрение?

Рекомендуем определить круг из трех банков и направить им запросы на выдачу ипотеки одновременно. Так шансы на положительный исход увеличатся. Кроме того, вероятность одобрения повышается при ПВ более 30%.

Кто может оказать мне помощь в получении ипотеки?

Вы можете обратиться в любую брокерскую организацию Москвы, которая помогает гражданам в оформлении ипотеки. Но по сути, вы можете выбрать банк и подать ему заявку самостоятельно. Процедура стандартная, не сложная.

Могу ли я использовать материнский капитал вместе с семейной ипотекой?

Можете. В любом банке Москвы, который уполномочен выдавать Семейные ипотеки гражданам с детьми.

Ипотека в Сбербанке

Сбербанк выпускает несколько видов кредитных карт. Одни подходят для всех клиентов, другие — для тех, кто много путешествуют, третьи — позволяют владельцам участвовать в благотворительности. Финансовый эксперт Трескова Клавдия изучила все действующие предложения Сбербанка и условия получения кредитных карт.

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

С 18 лет

Добавить в сравнение

Максимальная сумма ипотеки

6 000 000 рублей – для всех регионов

12 000 000 рублей – в Москве и Московской области, Санкт-Петербурге и Ленинградской области

Минимальная сумма ипотеки

300 000 рублей

Приобретение жилой недвижимости в новостройке

Ипотека с господдержкой

Онлайн

В отделении банка

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Приобретаемая недвижимость переходит в залог банку

Супруг/супруга (если приобретают недвижимость в совместную собственность)

Базовая ставка – 9% годовых

Минимальная ставка – 7,7% годовых

–0,3% в случае электронной регистрации сделки

Обязательное – страхование недвижимости

По желанию – личное страхование заемщика

Пеня при просрочке

0,1% за каждый день просрочки по кредиту

Справки о доходе

Без справок о доходах – паспорт + дополнительное удостоверение личности

С подтверждением дохода – справка 2-НДФЛ / 3-НДФЛ, справка по форме банка

18-75 лет

Не менее 21 года, если цель кредита – строительство жилого дома

От 3 месяцев на текущем месте

Прописка в регионе банка

100 000 000 руб.

300 000 руб.

15% – для клиентов Сбербанка

15% – при наличии справок о доходах

20% – если кредит оформляется без справок о доходах

0% – при залоге имеющегося жилья

Покупка квартиры в новостройке

Ипотека на новостройки

Решение по ипотеке

Сбербанк Онлайн

Кассы Сбербанка

Интернет-банк (с карты любого банка)

Почта России

Золотая Корона

Возможность привлечь до 3-х созаемщиков

От 10,9% годовых

+0,3% — при отказе от «Сервиса электронной регистрации»

+1% — при отказе от страхования жизни и здоровья заемщика

+1% — для клиентов, не получающих зарплату на счет карты или вклада в СберБанке

+0,5% — при первоначальном взносе до 20%

0,1% от суммы долга за каждый день просрочки

Справка 2-НДФЛ

Декларация 3-НДФЛ

Справка по форме банка

Без справок о доходах

От 3 месяцев на текущем месте работы

0% при залоге имеющегося жилья

10% стандартный первоначальный взнос (для клиентов, получающих зарплату на счет вклада/карты в СберБанке)

Покупка готового жилья на вторичном рынке

Ипотека от Сбербанка на готовые квартиры

Онлайн или в отделении банка

Сбербанк Онлайн

Офис Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Заемщик может привлечь до 3-х созаемщиков

10,9% годовых – со всеми дополнительными скидками

13,5% годовых – базовая

Страхование объекта — обязательное условие

Страхование жизни и здоровья заемщика — оформляется в добровольном порядке

Справка 2-НДФЛ

Справка по форме банка

Без справок о доходах

30 000 000 руб.

Рефинансирование кредитов в других банках

Сбербанк Онлайн

Кассы Сбербанка

Интернет-банк другого банка

Почта России

Золотая Корона

Недвижимость по рефинансируемому кредиту переходи в залог банку

До 3-х физических лиц

От 5,7% годовых

Обязательное – от риска утраты и повреждения приобретаемого объекта недвижимости.

По желанию – от риска утраты права собственности на приобретаемый объект недвижимости; жизни и потери трудоспособности.

Справка 2-НДФЛ / декларация 3-НДФЛ / справка по форме банка / выписка по зарплатной карте

6 000 000 руб.

– Приобретение жилого объекта на первичном или вторичном рынке

– Строительство жилого объекта

– Онлайн

– В отделении банка

– Предварительное решение – 30 минут

– Конечное решение – 8 рабочих дней

– Сбербанк Онлайн

– Касса Сбербанка

– Интернет-банк любого банка

– Почта России

– Золотая Корона

От 1,5% годовых

Базовая ставка – 3% годовых

+0,3% – при отказе от использования «Сервиса электронной регистрации»

+1% – при отказе от страхования жизни и здоровья в соответствии с требованиями Сбера

– Обязательное – страхование недвижимости

– По желанию – личное страхование заемщика

– Без справок о доходах – паспорт + дополнительное удостоверение личности

– С подтверждением дохода – справка 2-НДФЛ / 3-НДФЛ, справка по форме банка

Требуется регистрация в регионе нахождения кредитуемого объекта

3 130 000 руб.

100 000 руб.

Приобретение готового или строящегося жилья

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

10,7% годовых – при первом взносе до 30%, сумма кредита до 3,03 млн рублей

10,3% годовых – при первом взносе от 30%, сумма кредита до 3,13 млн рублей

Кредитуемый объект – обязательное страхование

Личное страхование заемщика – по желанию

0,1% от суммы просроченной задолженности

От 21 года

75 лет на момент погашения кредита

Заемщик является участником накопительно-ипотечной системы в течение 3 лет

25%

30% если клиент не подтверждает доход

Покупка земли или загородной недвижимости

Ипотека на загородную недвижимость и землю

5 минут предварительное решение

1 день – окончательное

От 11.2% годовых

+0,3% — при отказе от «Сервиса электронной регистрации»

+0,3% — при оформлении сделки не на ДомКлик

+1% — при отказе от страхования жизни и здоровья заемщика

+1% — для клиентов, не получающих зарплату на счет карты или вклада в СберБанке или + 1,8% если заемщик не подтверждает доход

Возможно оформление без подтверждения дохода

Преимущества Сбербанка

Ипотека от Сбербанка интересует как его зарплатных, так и сторонних клиентов. Этот банк предлагает самый большой ассортимент жилищных кредитов. Здесь есть стандартные предложения, варианты оформления для иностранцев, самозанятых, программы с господдержкой и многое другое. Все подробности — на Бробанк.ру.

Можно сказать, что каждая вторая ипотека в России выдается именно Сбербанком. И это не просто так. Банк имеет массу преимуществ, которые важные ипотечным заемщикам:

- огромное количество отделений и банкоматов, оформление ипотеки и дальнейшее ее обслуживание удобные, не нужно далеко бегать;

- чаще всего именно Сбербанк предлагает лучшие процентные ставки по ипотеке;

- здесь применяются все возможные формы и виды федерального и регионального государственного субсидирования;

- Сбер имеет много зарплатных клиентов, и им предлагаются улучшенные условия кредитования и упрощенная выдача ипотеки;

- всегда можно рассчитывать на поддержку в виде реструктуризации, банк идет навстречу заемщикам, попавшим в сложную ситуацию;

- самый большой ассортимент аккредитованных новостроек. А это значит, что можно купить квартиру практически в любой новостройке страны;

- можно использовать материнский капитал как 100% первоначального взноса.

Сбербанк выдает ипотечные кредиты, “как по маслу”, выдача поставлена на поток. Поэтому оформление проходит быстро, менеджеры по ипотеке сопровождают сделку от и до, помогают с оценкой, сбором документов. Заемщику обеспечивается полная поддержка на всех этапах.

Кто может взять ипотеку в Сбербанке

Несмотря на обилие программ и простоту оформления ипотеки Сбер рассматривает только качественных заемщиков, которые в перспективе не принесут проблем. Критерии высокие, заявки одобряются только гражданам с положительной кредитной историей и достаточным уровнем платежеспособности.

Основные требования к ипотечным заемщикам:

- возраст на момент оформления — от 18 лет, на момент погашения — не более 75 лет;

- на нынешнем месте работы клиент должен отработать минимум 3 месяца. Но чем больше стаж, тем выше лояльность Сбера;

- рассматриваются не только граждане РФ. Иностранный гражданин должен работать в России и получать зарплату через Сбер

При оформлении ипотечного кредита Сбербанка клиент может привлечь до трех созаемщиков. Их доходы будут учитываться при рассмотрении заявки. Эти граждане должны соответствовать установленным требованиям к заемщикам и предоставить аналогичный пакет документов.

Супруг/супруга заемщика всегда оформляется как созаемщик. Но второй участник сделки может не соответствовать требованиям, не иметь работы, не нести справки. Не оформляются как созаемщики только иностранные граждане.

При рассмотрении заявки на выдачу ипотеки Сбербанк пристальное внимание уделяет уровню платежеспособности заявителя. Выдача ссуды одобряется только в том случае, если банк наглядно видит, что заемщик справится с гашением ссуды.

Какие нужны документы

При оформлении ипотеки в Сбербанке или любом другом банке фигурируют два пакета документов. Первый — на самого заемщика. На основании этой документации банк определяет, может ли он выдать этому гражданину крупный кредит:

- паспорт;

- второй документ. Им может стать водительское удостоверение, военный билет, загранпаспорт, СНИЛС;

- копия трудовой книжки или выписка из нее;

- справка о доходах за последние 12 месяцев или меньше, если стаж менее года;

- справка о назначении размере пенсии, если заявитель — пенсионер.

При вынесении одобрения настает момента сбора документов на покупаемую недвижимость. Точный перечень документации предоставит Сбер, он зависит от вида приобретаемого имущества и от того, вторичный это или первичный рынок.

Процентные ставки Сбербанка по ипотеке

По каждой ипотечной программе Сбера установлена своя базовая ставка. Например, если речь о покупке квартиры на вторичном рынке, это 9,9%. Но это только базовое значение, к которому применяются повышающие коэффициенты:

- +0,3, если заявитель подает заявку не онлайн, а через офис;

- +1, если заемщик отказывается от личного страхования;

- +0,3%, если покупаемая квартира выбрана не на сервисе банка Домклик;

- +1%, если клиент не получает зарплату через Сбербанк.

Подобная схема назначения ставок с коэффициентами действует во всех ипотечных банках страны. Дается базовая ставка, а к ней прописываются повышающие и понижающие коэффициенты. Поэтому и расчет ипотеки нужно выполнять с учетом этих надбавок.

Коэффициенты могут меняться в зависимости от ипотечной программы.

Как рассчитать ипотеку Сбербанка онлайн

Можно воспользоваться калькулятором на сайте финансовой организации. Для каждого отдельного ипотечного продукта создан свой сервис расчета. Нужно ввести параметры ипотеки, указать данные, и после система тут же даст расклад.

Но расчет на собственной программе Сбера не всегда будет максимально точным. Например, он не учитывает повышающие коэффициенты за оформление без справок. Поэтому многие предпочитают использовать универсальные сторонние программы.

Вы можете воспользоваться нашим калькулятором ипотеки и рассчитать предложение Сбербанка. Посмотрите базовую ставку по нужному вам продукту, изучите сетку коэффициентов и определите, какой процент будет для вас актуальным. Это значение и вводите в программу.

По итогу расчета вы увидите предварительный график платежей. С помощью онлайн-калькуляторы вы сможете поиграть условиями и определить, какие условия заключения договора будут для вас оптимальными, какую сумму вы можете потянуть.

Сбербанк и другие банки редко одобряют ипотеку, если на выплату ипотечного кредита заемщик будет тратить более 50% своего дохода.

Стандартные предложения

То есть это программы, направленные на приобретение конкретных объектов или на рефинансирование существующей ссуды. Вот что предлагает Сбербанк:

- Ипотека на новостройки. Это покупка как уже готового жилья, так и находящегося на стадии возведения. Большое преимущество Сбера — огромное число партнеров-застройщиков. Заемщикам даются существенные скидки, дисконт к ставкам.

- Ипотека на квартиры вторичного рынка. Если выбрать объект на сайте Сбера Домклик, банк даст скидку к процентной ставке. В остальном, это классическая ипотечная программа.

- Рефинансирование ипотеки любых банков. Вы можете перевести свою жилищную ссуду в Сбер и обслуживаться на его условиях.

- Строительство своего дома. На рынке крайне мало банков, выдающих такие ипотеки. Поэтому предложение Сбера востребовано. Первоначальный взнос по этой программе — минимум 25%.

- Покупка загородной недвижимости. Тоже редкая программа. По ней можно купить в кредит дачу или земельный участок, ПВ — от 25%.

- Кредит под залог недвижимости. В этом случае заемщик закладывает свою собственность и получает наличные, которые можно тратить на свое усмотрение.

- Ипотека плюс материнский капитал. Сбер — один из немногих банков, позволяющих направлять маткапитал в счет ПВ. В итоге в Сбербанке можно оформить ипотеку без первоначального взноса.

- Покупка гаража или машиноместа. Еще одно уникальное предложение главного банка страны.

Кроме этих программ Сбербанк предлагает оформить ипотеку по всем госпрограммам. Это ипотека на новостройки с господдержкой со сниженной ставкой, специальное предложение для семей с 3 и более детьми, военная ипотека, для IT. Здесь можно реализовать все положенные вам субсидии.

Лучшее предложение по новостройкам

Если вы планируете приобретение квартиры в новостройке, первым делом изучите предложение Сбербанка. Его программу можно назвать лучшей на рынке. Все дело в процентных ставках. В рамках партнерских соглашений с застройщиками появляются особые условия выдачи.

Какой именно положен дисконт (скидка) к процентной ставке — это нужно уточнять у конкретного застройщика. Фактически партнерская Сбербанку строительная компания делает скидку, что отражается на процентной ставке.

Аналогично дисконты к процентным ставкам применяются при покупке строящейся недвижимости. Причем на период строительства проценты назначаются минимальными. Снижение ставки действует и после сдачи объекта.

Список аккредитованных Сбербанком новостроек по вашему региону и городу найдете на его сайте, или воспользуйтесь его сервисом подбора жилья Домклик.

Если вы планируете приобрести недвижимость в новостройке, вам доступна ипотека с господдержкой. По ней базовая ставка Сбера — всего 6,7%, плюс можно получить дисконт — снижение ставки до 0,1% на первые 1 или 2 года.

Как оформить ипотеку в Сбере

Заявку лучше подавать онлайн, так как за обращение через офис Сбер повышает ставку на 0,3%. Само же оформление стандартное. После предварительного одобрения клиент передает в банк документы, далее получает решение с указанием возможной суммы выдачи.

Останется только выбрать недвижимость для покупки и собрать на нее пакет документов. Перед заключением договора обязательно проводится страхование ипотеки — это обязательное условие во всех банках. Полис покупается заемщиком и продлевается ежегодно.

В целом отзывы об ипотеке Сбербанка положительные. Это один из лучших ипотечных банков страны. Недаром именно Сбер выдает каждую вторую ипотеку в РФ.

Можно ли отказаться от страхования?

Можно ли через Сбербанк оформить ипотеку без взноса?

Можно, если у вас есть материнский капитал – он будет использован как ПВ. В остальном, банк требует минимум 15%. По “экзотичным” программам минимальный уровень ПВ выше.

До скольки лет Сбербанк выдает ипотеку?

Предельный возраст заемщика к моменту гашения ссуды – 75 лет. То есть если вам сегодня 65 с половиной лет, вы можете заключить договор на 9,5 лет.

На какой срок можно оформить ипотеку в Сбере?

Максимальный срок заключения договора – 30 лет. Но учтите, что чем больше срок, тем выше объем переплаты.

Есть ли какие-то подводные камни?

Нет, Сбер – государственный банк, работающий без нарушения законов и предписаний ЦБ РФ. Все условия прозрачные, они прописаны на сайте банка и доступны для ознакомления всем желающим.

Что нужно для получения ипотеки

Ипотека — кредит целевого типа, за счет которого приобретается недвижимость. Вы не получаете деньги на руки, банк передает их продавцу. Покупаемый объект будет служить залогом, пока ссуда не будет выплачена. Эти основные правила характерны для всех ипотечных предложений на Бробанк.ру.

Взять ипотеку может гражданин с положительной кредитной историей и приемлемым уровнем платежеспособности. Ссуда большая, стандартно речь о лимите в несколько миллионов рублей. При этом ставки невысокие. Поэтому банки требовательны к заемщикам,

Основные требования к заемщику:

- возраст — 21-65 лет, порой до 70 лет на момент погашения по графику. У каждого банка свои возрастные планки, единого условия нет;

- наличие официальной работы, что подтверждается документально справками и копией трудовой. При рассмотрении заявки учитывается только официальный доход;

- стаж на текущем месте работы минимум 3-6 месяцев, общий — от 1 года. Такие ограничения по стажу встречаются чаще всего, но могут быть исключения;

- положительная кредитная история. Открытых и длительных просрочек быть не должно;

- чтобы купить жилье в ипотеку, необходим первоначальный взнос. Это минимум 10-15% от стоимости покупки. Некоторые банки допускают использование в качестве первоначального взноса материнский капитал.

Это усредненные требования по всем банкам. Условия ипотеки, тарифы, требования к заемщику и пакету документов в каждом банке устанавливаются на его усмотрение.

Ставки по ипотеке

Главный вопрос для ипотечного заемщика — какую ставку назначит банк. Ссуда большая, берется надолго, и переплата оказывается весьма существенной. Каждый банк сам устанавливает ставки по своим ипотечным продуктам, обычно они находятся в диапазоне 8-12% годовых. В рамках некоторых программ субсидирования можно оформить ссуду дешевле.

Как сделать получение ипотеки более выгодным:

- в первую очередь рассматривайте банк, через который получаете зарплату (или партнерские банки вашей организации-работодателя). “Своим” заемщикам всегда дают лучшие условия;

- не выбирайте слишком большие сроки оформления. Чем больше срок, тем весомее будет переплата. Но тут важен уровень платежеспособности, порой реально оформление только на 15-20 лет и даже больше;

- узнавайте, положены ли вам какие-то субсидии. В ипотечной сфере много программ господдержки и субсидирования. Не исключено, что вы под них подходите;

- узнавайте, какие программы субсидирования есть конкретно в вашем регионе и городе. Например, такие часто создаются для бюджетников, врачей, учителей, военных, многодетных семей;

- рассмотрите вариант оформления с покупкой дополнительного страхования (титульного, жизни заемщика, комплексного). При его наличии банки всегда хорошо снижают ставки по ипотеке.

Ставка может зависеть и от типа жилья. Часто банки и застройщики создают совместные программы с особыми, выгодными условиями. Вы можете выбрать дом, посмотреть список партнерских банков и узнать о специальных условиях.

Где взять ипотеку

Далеко не во всех банках есть ипотека. Это крупная ссуда, которая выдается серьезными компаниями. На Бробанк.ру собраны все российские банки, которые финансируют покупку недвижимости любого типа.

То, в каком банке взять ипотеку, решает сам заемщик. Кто-то для удобства и выгодности выбирает зарплатный банк, для кого-то важные другие аспекты, например, стоимость страховки, размер первого взноса или то, можно ли в качестве ПВ использовать маткапитал.

Какой банк выбрать — это ваше личное решение. На этой странице собраны все предложения рынка. Анализируйте их, изучайте тарифы. Только в сравнении вы найдете лучший вариант для своей ситуации.

ТОП банков для ипотеки в 2023 году, именно их чаще всего выбирают заемщики:

В 2023 году ипотеку чаще всего берут в этих банках. Но это совсем не значит, что не нужно рассматривать другие компании. Возможно, именно для вас лучшие условия даст Уралсиб, Райффайзенбанк, Промсвязьбанк или другой.

Выбирая, в каком банке брать ипотеку, лучше остановиться на 2-3 вариантах и подать заявку сразу во все эти банки. В каком в итоге одобрят на лучших условиях, там сделку и заключите.

Документы для ипотеки

Покупка жилья в ипотеку всегда сопровождается сбором приличного пакета документов. Ссуда серьезная, большая, и банк должен быть максимально уверенным в заемщике.

Банки, выдающие ипотеку, просят предоставить документы двумя этапами:

- На этом этапе банк принимает решение, может ли выдать ссуду, на каких условиях, сколько. Для принятия решения нужны справки обо всех официальных доходах, копия трудовой. Если заемщик состоит в браке, аналогичный пакет предоставляет вторая половина.

- На втором этапе после одобрения заемщик собирает документы на покупаемый объект. Это документ о собственности, документы покупателя, выписка из ЕГРН, технический план и пр. Точный перечень укажет банк. Эти документы нужны для проверки юридической чистоты.

Всегда нужны документы о семейном положении. При нахождении заемщика в браке второй супруг оформляется как созаемщик, они вместе будут нести ответственность за выплату ссуды.

Условия получения ипотеки и алгоритм выдачи ссуды примерно идентичны в каждом банке. Обратите внимание, что при оформлении вас уведомят об обязательном страховании покупаемого объекта — без него жилищные кредиты не выдаются.

Банки также предложат подключение к добровольным программам: страхование жизни и здоровья заемщика, титульное страхование. Это именно добровольные услуги, но отказ от них всегда провоцирует повышение ставки. Риски кредитора возрастают, он закладывает их в процент.

Как работает ипотека:

- Заполняете заявку на ипотеку, указывая все требуемые данные о себе. На основании них принимается решение.

- Если выносится предварительное одобрение, вам оперативно звонит менеджер. Она окажет консультационную помощь в получении ипотеки, укажет на дальнейший алгоритм действий.

- Собираете первичный пакет документов (справки с работы, документы о семейном положении) и передаете их в банк. Если все в порядке, кредитор подтверждает предварительное одобрение.

- Оглашается сумма, конкретные условия получения ипотеки, сумма, ставка. Теперь заемщику дают 3 месяца на выбор жилья. Именно столько действует оглашенное сегодня решение по ипотеке.

- Выбираете объект, собираете документы на него, заказываете обязательную экспертную оценку (оплачивает заемщик).

- Передаете бумаги в банк, тот проверяет объект и выносит по нему решение. Если он соответствует критериям банка, дается окончательное одобрение.

- Сделка завершается. Заемщик страхует объект, подписывает договор. Банк передает деньги покупателю. Остается только зарегистрировать сделку и залог в Росреестре.

Оформление ипотеки в России практически всегда проходит по такому сценарию. В целом заключение сделки может занять 2-3 недели, если объект уже выбран. Подать заявку на ипотеку проще онлайн, но не исключено и стандартное оформление через офис.

Проценты по ипотеке в банках на сегодня

В 2023 году ипотека в банках выдается на предельно выгодных условиях. В последние годы ключевая ставка Центрального Банка постоянно снижалась, что спровоцировало уменьшение процентов по всем кредитным продуктам, включая ипотечные ссуды.

Так что, условия ипотеки в 2023 году самые выгодные за последнее десятилетие. Сейчас самое время, чтобы оформить жилищный кредит. Тем более что не исключается повышение Цб РФ ключевой ставки, а значит и ипотека будет стоит дороже.

Рассмотрим условия ипотеки банков на сегодня при критерии, что речь идет о вторичном объекте, ссуда оформляется со страхованием жизни без применения программ субсидирования:

Все эти банки снижают проценты по ипотеке зарплатным заемщикам, уменьшают для них планку первого взноса и сокращают пакет требуемых документов.

После оформления

Мы рассмотрели как брать ипотеку, основные условия ее выдачи. Но после заключения договора открывается следующий важный этап — погашение ссуды. Купленная недвижимость находится в залоге, несоблюдение условий оплаты может повлечь потерю этого жилья.

Гашение жилищного кредита стандартно проводится по аннуитетному графику: каждый месяц заемщик кладет на счет одинаковую сумму ежемесячного платежа. Кроме того, есть обязательство ежегодно продлять страховку.

Пока ипотека не погашена, сделки с купленной за ее счет недвижимостью проводить нельзя. После полной оплаты гражданин снимает обременение в Росреестре и получает полные права на объект.

Наличие 2-НДФЛ или выписки со счета ПФР – стандартное оформление ипотечного кредита. Некоторые банки допускают выдачу ипотеки без справок, но при этом повышают ставки и часто планку минимального первоначального взноса. Кроме того, одобренная сумма по таким программам может оказаться меньше желаемой.

Можно ли при ипотеке оставить в залог другое жилье?

Если в собственности заемщика есть другой объект недвижимости, который соответствует требованиям банка, в котором нет детских долей, этот объект можно сделать залогом по ипотеке. Проводится его экспертная оценка, юридическая проверка.

Можно ли в ипотеку купить квартиру в другом городе?

Можно. Выбирайте банк, филиалы которого есть и в вашем городе, и в том, где приобретаете квартиру. Так будет проще. Предварительно лучше позвонить в выбранный банк по горячей линии и проконсультироваться, как будет проходить оформление такое сделки.

Может ли банк одобрить меньше, чем мне нужно?

При назначении суммы ипотеки банк опирается на уровень платежеспособности заемщика, анализирует его доходы и расходы. И вполне может случиться ситуация, когда вы хотели купить квартиру за 5,5 миллионов, а вам одобрили только 5 млн. Тогда придется искать другой объект или изыскивать собственные деньги, добавлять их.

Обязательно ли делать первый взнос по ипотеке?

Да, это обязательное условие банков. Минимальная планка взносов в каждом банке разная, это 10-20% от стоимости покупки. Некоторые кредиторы допускают использование материнского капитала вместо ПВ.

Если я женат, кто будет выступать заемщиком?

Один из супругов выступает основным заемщиком, второй – созаемщиком. Основной обязательно предоставляет документы о доходах. Второй может не работать, не предоставлять справки. При этом оба супруга несут идентичную ответственность за выплату ипотеки и имеют одинаковые права на объект.

Кто становится собственниками, если это ипотека с материнским капиталом?

Изначально родители или одинокий родитель. При этом составляется соглашение, на основании которого заемщик после выплаты ипотеки обязан в течение полугода выделить доли детям. Размеры долей определяют родители.

При ипотеке я сразу становлюсь собственником?

Да, в Росреестре сразу оформляется право собственности, но с ограничением. Пока ипотека не выплачена, объект находится в залоге, продать и подарить его невозможно.

Обязательно ли при ипотеке оформлять страховку?

Закладываемый объект страхуется обязательно – это закон. Страхование жизни и комплексные страховки подключаются по желанию заемщика. Отказ от дополнительных страховок всегда ведет к повышению ставки.

Дадут ли мне ипотеку, если у меня есть кредит?

Если уровень платежеспособности заемщика позволяет ему выплачивать одновременно и ипотеку, и другие кредиты, он без проблем получит одобрение.

Рассказываем, кто и как может получить кредит по льготной ставке по программе «Семейная ипотека»

Программа «Семейная ипотека» действует до 1 июля 2024 года. Она позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. По оценкам оператора программы «Дом.РФ», в 2023–2024 годах этой мерой господдержки воспользуются около 240 тыс. семей. За все время реализации программу использовали уже более 400 тыс. семей.

«Семейная ипотека» занимает второе место по востребованности у российских заемщиков после льготной программы жилищного кредитования с господдержкой, сообщили аналитики «Домклика». По данным «Дом.РФ», в число регионов — лидеров по выдаче в рамках программы входят Москва, Санкт-Петербург, Московская область, Краснодарский край, Тюменская область, Татарстан, Свердловская и Новосибирская области, Башкирия и Ленинградская область.

Рассказываем, что нужно знать о программе «Семейная ипотека» в 2023 году и на каких условиях ее можно получить.

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, — по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

- Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

- 15 млн руб. — для всех российских регионов;

- 30 млн руб. — для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы «Семейная ипотека»

Воспользоваться программой «Семейная ипотека» возможно до 1 июля 2024 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование «Семейной ипотеки» и маткапитал

Возможность рефинансировать действующий кредит по программе «Семейная ипотека» в 2023 году сохранилась, но только для тех, у кого родился первенец с 2018 по 2023 год.

Еще одно условия для рефинансирования — жилье должно приобретаться у юридического лица (компании-застройщика). Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья. Ипотеку на строительство индивидуального жилого дома рефинансировать по программе нельзя.

Программа позволяет использовать материнский капитал. Однако можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки, предоставляющие «Семейную ипотеку»

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

ВТБ

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»