Можно ли использовать материнский капитал при оформлении ипотеки с господдержкой?

Конечно. В РНКБ можно использовать материнский капитал при любой ипотечной программе, причем вы можете пустить средства как на погашение действующего кредита, так и на первоначальный взнос. С февраля 2024 года родители получат от государства примерно 631 000 рублей за первого ребёнка, 834 000 рублей за второго (или 203 000, если ранее семья получала выплату на первенца). Но стоит помнить, что по закону, используя материнский капитал на ипотеку, необходимо выделить долю в приобретаемой недвижимости и ребёнку после погашения ипотеки. Всё логично: вы потратите деньги, которые ему предназначаются, а значит, у него тоже должно быть право собственности.

Охлаждение придет в июле

После завершения программы на рынке новостроек наступит падение спроса. В целом эта дверь под названием льготная ипотека прикрывается. Что будет дальше? Ну, это очевидно, полгода-год будет спад спроса. Большой или нет — не готов я об этом говорить, вопрос к прогнозистам, но спад будет, — сказал председатель комитета Госдумы по строительству и жилищно-коммунальному хозяйству Сергей Пахомов.

Охлаждения спроса на ипотечном рынке со второго полугодия ждут в ВТБ. Во втором полугодии сегмент ипотеки будет перестраиваться, объемы продаж в целом за год будут ниже прошлогодних, — отмечал заместитель президента — председателя правления ВТБ Георгий Горшков.

По словам экспертов, падение спроса связано с тем, что рынок новостроек в массовой вариации потеряет свое главное преимущество перед вторичным жильем — более низкие ставки по ипотеке. После отмены льготной программы средние ставки по ипотеке на первичном рынке могут подняться до 10–12%, что сблизит их со ставками на вторичном рынке. Это может привести к снижению конкурентного преимущества новостроек над вторичным жильем, — прогнозирует аналитик ФГ Финам Полина Щукина. Средние ипотечные ставки на новостройки будут оставаться ниже за счет сохранения других льготных программ, поясняет эксперт.

Двузначные ставки по ипотеке на новостройки после завершения программы прогнозируют аналитики Эксперт РА. Рыночные ставки в этом году будут держаться на уровне 18–20%, на новостройки без учета льготных программ — примерно на таком же уровне при сохранении ключевой, считает директор по банковским рейтингам Эксперт РА Ксения Якушкина. Спрос начнет смещаться в сторону вторичного рынка ввиду того, что, приобретая уже готовую недвижимость, клиентам не нужно нести расходы по аренде жилья на время строительства, — добавила Ксения Якушкина.

Первичный рынок

В июле-августе первичный рынок испытает шок на период адаптации к новым условиям кредитования, считает исполнительный директор федеральной компании Этажи.

Скажется опережающий спрос последних месяцев, поэтому снижение спроса видится неизбежным, — сказала эксперт.

По ее мнению, в таких условиях вырастет привлекательность готового жилья даже по существующим рыночным ипотечным ставкам.

Оформленные ипотечные кредиты можно будет в будущем рефинансировать по более выгодным условиям. Кроме того, за последние несколько лет средняя стоимость строящегося жилья оказалась выше, чем готового, — пояснила Регина Дыдалина.

Отмена программы

После отмены программы рынок новостроек будет уже не так интересен, поскольку средние ипотечные ставки в сегменте вырастут, согласна Ирина Носова.

Кроме того, новое жилье, как правило, сдается в бетоне и объективно требует дополнительных расходов на ремонт, технику и мебель, отметила она.

При этом новостройки продолжат привлекать покупателей своими современными планировками, инфраструктурой и возможностью приобрести жилье в новых районах. Но в целом спрос на них снизится, добавила Полина Щукина.

Условия льготной ипотеки в Сбербанке

| Параметр | Условие |

|---|---|

| Ставка | от 8% |

| Срок кредита | до 30 лет |

| Сумма кредита | до 6 млн рублей для всех регионов |

| Первоначальный взнос | от 30,1% стоимости недвижимости |

| Возможность использовать маткапитал | Да |

Покупка квартиры в ипотеку с использованием маткапитала

Повышенный спрос на льготную ипотеку в преддверии изменений ее условий или завершения стал традиционным.

И сейчас — тоже не исключение. Об этом свидетельствуют данные риелторов, банков, опрошенных РБК-Недвижимостью.

Тенденцию подтвердили в Дом.РФ. После некоторого спада в начале года выдачи по льготной ипотеке (Господдержка-2020 под 8%) в мае в годовом выражении действительно растут.

По состоянию на середину месяца выдачи увеличились на 18% по количеству (до 13,3 тыс.) и на 14% по сумме (до 56,7 млрд руб.), — рассказал глава аналитического центра Дом.РФ Михаил Гольдберг.

При этом накопленные с начала года выдачи все еще уступают прошлогодним значениям (-2% по количеству и -11% по сумме), уточнил эксперт.

Необходимо также отметить, что в мае всплеск спроса наблюдается по всем программам с господдержкой. В лидерах по-прежнему семейная ипотека, на которую приходится 46% рынка (по количеству кредитов), доля льготной ипотеки — 41%, — добавил Михаил Гольдберг.

Увеличение спроса на льготную ипотеку в мае отметили в ВТБ. За неполный май ипотеку с господдержкой — 2020 оформили более 4,4 тыс. клиентов на 17,5 млрд руб.

Это выше, чем за сопоставимый период предыдущего месяца (в пределах 10%). При этом число заявок выросло на 20%.

Сейчас каждая четвертая льготная ипотека оформляется именно по этой программе, — рассказали в пресс-службе банка.

Рост спроса на льготные ипотечные программы в России

В Сбербанке тоже подтвердили рост спроса на льготную ипотеку. Повышенный интерес к программе там отметили с апреля. По данным банка, во второй месяц весны впервые с начала года доля льготной ипотеки от общего числа выдач достигла 53,1% (+12,3 п.п. с марта 2024).

Программы льготной ипотеки:

- Господдержка-2020: доля выдач составила 24,3%, что на 4,2 п.п. больше, чем в марте.

- Повышенный интерес к льготной ипотеке фиксируют и в компании Этажи. По их данным, за последний месяц число заявок на ипотеку с господдержкой выросло на 24,8%, по сравнению с аналогичным периодом прошлого года — на 52,8%.

- Доля льготных программ в общем объеме заявок на ипотечные кредиты для покупки жилья повысилась с 29% в январе до 49,5% в мае.

Россияне, откладывавшие покупку жилья в надежде на снижение цен, сейчас стараются запрыгнуть в последний вагон и активно оформляют кредиты по льготным программам. Причем как на новостройки, так и на покупку и строительство индивидуального жилья (льготная ипотека позволяет взять кредит на ИЖС), пояснила исполнительный директор федеральной компании Этажи Регина Дыдалина.

Меблировка и оформление апартаментов

В своем первом апартаменте мы взяли пакет меблировки от застройщика за 450 000 ₽. Квартиру хорошо обставили, и нам не пришлось тратить на это время. Мы лишь приехали одним днем, чтобы повесить шторы и картины, заправить кровать и сделать фотографии для объявления.

В этот раз решили обставлять сами. Пакет меблировки здесь стоил около миллиона рублей, что перебор. Мы планировали уложиться в 400 000 ₽. К , мы не доверяли застройщику, у которого все наперекосяк и не вовремя, и не хотели с ним дальше связываться.

Мебель от Леруа Мерлен

Сначала мы занялись крупной мебелью — гардеробной и кухней. Заказали их в Леруа Мерлен — это оптимальный вариант по цене и удобству. Нам бесплатно составили проекты, оформили рассрочку, организовали доставку и собрали мебель.

Доставили все в один день, а сборка шла в разные. Причем с кухней возникли сложности. Я предупредил мастера, что нужно будет выпилить коммуникации, но на месте он отказался это делать. Он не понимал, что там под стеной, и боялся повредить. Сборку пришлось перенести.

Расходы на мебель и установку кухни

- Кухня с техникой: 88 959 ₽

- Фартук из МДФ: 4490 ₽

- Ручки: 2088 ₽

- Доставка: 1100 ₽

- Сборка: 7640 ₽

Мастер, который собирал кухню, подключил нам и стиралку и взял за это 950 ₽.

Ремонт квартиры: от коммуникаций до мебели

Для выпила коммуникаций я пошел в управляющую компанию и попросил решить вопрос — нам выделили своего мастера и взяли с меня за это 700 ₽. То, что они решили еще на этом заработать — позор. Застройщик и связанная с ним УК совсем упали в моих глазах.

Установка кухни

Когда коммуникации выпилили, можно было ставить кухню. Всего кухня длиной 1,8 метра — это три стандартные секции по 0,6 м. Получились три нижних шкафа и три верхних. Также в комплекте шли столешница, вытяжка, раковина со смесителем и электрическая плита на две конфорки. Все это стоило без доставки и сборки 88 959 ₽. Отдельно мне пришлось докупить и привезти МДФ-панель для фартука за 4490 ₽ — так как ее не было на том складе, откуда везли остальные компоненты кухни.

Работа мастера

Мастер от управляющей компании долго плевался. Сетовал, что не для этого он столько учился и работал, чтобы искать и выпиливать коммуникации, но расковырял в стене эти несчастные водорозетки.

С канализационным сливом было проще, так как была отметина на полу, где пилить. Мастер выпилил кусок ламината болгаркой.

Закупка мебели

Гардеробная и кухня без доставки и сборки стоили 120 000 ₽. Чтобы не платить всю сумму, мы взяли рассрочку на год и платим 10 000 ₽ в месяц.

Остальную крупную мебель и технику заказали преимущественно на Озоне. Там хорошие цены, плюс в мае у жены на карте давали кэшбэк 10% на заказы с маркетплейса. Мы этим воспользовались по максимуму: чтобы увеличить лимит кэшбэка, подключили на один месяц бесплатный тариф Премиум — это позволило увеличить лимит с 3000 до 30 000 ₽. За месяц мы заказали столько всего, включая покупки для себя, что вернули кэшбэком около 25 тысяч рублей.

Так как мы живем на севере города, а апартамент на юге, добираться было непросто: что на машине, что на метро дорога занимала около часа. Поэтому мы старались объединять доставки и сборки. Всего за месяц мне пришлось приехать восемь или девять раз.

Попасть в здание был трудно. Накануне я предупреждал местного прораба, что мы приедем и будем разгружаться. В доме был один технический лифт, в котором сидел рабочий и им управлял. Нужно было стучать по двери лифта и кричать, чтобы рабочий приехал на нужный этаж. Доставщики и сборщики смотрели на это дело квадратными глазами. Хотя я со временем освоился — даже взял номера рабочих, чтобы связываться с ними по Вотсапу для доступа в лифт.

Итоговые затраты

На меблировку мы потратили 258 070 ₽.

Боковые стенки под гардеробную уже были, оставалось только наполнить нишу. Такая гардеробная с дверями-купе под ключ обошлась в 42 483 ₽, из них 900 ₽ стоила доставка и 6700 ₽ — сборка. Я попросил мастера еще повесить потолочный карниз, он взял за это 1100 ₽

Так как в «Леруа» элементы идут стандартных размеров, а потолок у нас на 10 см выше дверей, мастеру пришлось добрать высоту брусками и закрыть это место мебельным щитом белого цвета — как у створки купе

Пока кухонщик занимался сборкой, я собрал кровать — ее заказали на «Озоне». Вместе с матрасом она стоила 34 933 ₽. Нам были важны высокое мягкое изголовье и подъемный механизм, чтобы внутри можно было хранить вещи

Чтобы отделить зону кухни от спальни, решили использовать свисающую декоративную перегородку — стоила 10 000 ₽ на «Озоне». Чтобы повесить перегородку, все полки, светильники, картины и телевизор на стену, я вызвал мастера, что собирал гардеробную. За все работы он взял 5000 ₽

Сколько времени занимает оформление льготной ипотеки

Рассчитать сумму первого взноса, ежемесячные платежи и ставку по льготной ипотеке в Сбере поможет . Он же покажет график платежей.

В среднем клиенты Домклик получают решение банка через 2 минуты после подачи заявки. Поэтому самый быстрый и простой способ узнать свой бюджет на квартиру или дом — подать заявку на Домклик.

Согласование выбранной квартиры с банком занимает от нескольких часов до суток — ведь банк ее уже фактически одобрил при аккредитации новостройки. Если решение будет положительным, можно сразу же назначить дату сделки.

В банк нужно будет приехать только один раз — на подписание документов.

Самая низкая ставка по ипотеке с господдержкой в какой программе?

Среди базовых программ самые низкие ставки могут получить те, кто оформляет сельскую ипотеку и ИТ-специалисты вне зависимости от срока кредита, типа недвижимости и первоначального взноса. Вице-мэр столицы Владимир Ефимов отметил, что за 2023 год ипотеку с господдержкой оформили более 3,5 тысяч айтишников, и воспользоваться её условиями можно будет и в наступившем 2024.

Приемка апартаментов

Наши первые и вторые апартаменты застройщики сдавали одновременно — в конце декабря 2022 года. Но если первый выдал ключи уже в январе, то с этой покупкой все было сложнее. В договоре с застройщиком прописано, что он передает ключи в течение полугода после сдачи. Периодически я звонил застройщику и узнавал, когда уже начнут: мне говорили, что уже идет передача, но пока коммерческих помещений на первом этаже. Удача ждала меня в конце марта: меня записали на выдачу ключей в конце апреля.

В назначенный день я приехал за ключами. Вокруг дома все еще был раздрай: огороженная и не до конца облагороженная территория, строительные вагончики, в здании не сделали зону лобби, а лифты не работали. По сравнению с приемкой квартиры у первого застройщика, где все было по высшему разряду, это был трэш.

Снаружи все еще шли работы по благоустройству. Их закончили к июлю

А так выглядит входная зона. Все в черновом виде, хотя сам дом сдали и выдавали ключи от номеров

С представителем застройщика мы поднялись на техническом лифте на этаж. От самой квартиры впечатления были приятные: неплохая отделка без видимых косяков, качественная входная дверь и стеклопакет — видно, что застройщик на материалах не экономил. Первым делом я проверил работоспособность коммуникаций:

Еще осмотрел окна и двери. Кривизну стен не стал замерять, хотя был лазерный уровень. На глаз критичных перекосов не было, а к мелочам не хотел придираться. Меня смутило только одно: кухонные коммуникации были спрятаны под отделкой — такого я никогда не встречал.

Канализационный слив закрыли ламинатом и отметили точку, где выпиливать отверстие. Водорозетки замуровали под слоем штукатурки — мне лишь назвали высоту от пола и расстояние от стены. Так было во всех номерах. Как я понял, чтобы облегчить приемку дома, ведь помещения по документам нежилые. Мне не хотелось затягивать приемку, поэтому я принял в таком виде, хотя потом это добавило проблем.

В студии был обычный ремонт. Стена с кучей розеток — зона кухни. Как видно, в углу не выведены водорозетки и канализационный слив. Пришлось помучиться с их выпилами

Приемка номера и подписание акта приема-передачи заняли полчаса. Еще ушло на подписание документов с управляющей компанией, которая отвечает за коммунальное обслуживание. Попутно мне выдали бумагу, что до июня в здании проводят пусконаладочные работы, поэтому попасть в дом можно только по согласованию. Лифты пока не работали, а коммунальные платежи за май не начисляли.

Застройщик не успевал все доделать — в частности, облагородить территорию и сделать лобби, — и всячески тянул время. В целом мне это не мешало начать обустраивать номер. Я решил не затягивать, чтобы быстрее его сдать. На меблировку студии у нас ушел как раз месяц, и мы были первыми, кто выставил объявление об аренде в этом доме.

Как искали арендатора

В июне был самый сезон, поэтому мы поставили квартиру сразу за 35 000 ₽ — посчитали это справедливой ценой. Но так как застройщик не сделал зону лобби, на первые два месяца поставили скидочную цену 32 000 ₽.

Нас завалили звонками, но все хотели арендовать на срок от одного до трех месяцев. Нам это было неудобно: мы нацелились на долгосрок и хотели заключить договор на 11 месяцев. Чтобы подстраховаться, мы указывали в договоре, что если арендатор съезжает в течение первых трех месяцев, залог не возвращаем.

Для размещения объявлений действовали в точности, как с первым апартаментом: использовали «Авито». Размещение на месяц стоило 979 ₽. Выставили также на «Циане», но там все неудобно, бесполезно и сложно. Также подали объявление в один из пабликов во «Вконтакте» — два размещения за 120 ₽.

Всего я провел один спонтанный показ, когда был в том районе. Молодой паре все понравилось, но они были уверены только насчет трех месяцев аренды, а что будет дальше — не знали. Поэтому мы продолжили поиски. Дело растянулось на две недели.

Затем с нами связалась девушка из Новосибирска, которая планировала переезжать в Питер. Мы для нее провели видеотрансляцию по «Вотсапу», показали номер, коридоры, здание и все в округе. Ей понравилось, и она перевела задаток 8000 ₽, а мы сняли объявление.

Она переезжала в город в начале июля, то есть нужно было ждать примерно полторы недели. Но мы пошли на это, так как других кандидатов в тот момент не было, а девушка произвела хорошее впечатление. Да и в целом одинокая девушка без вредных привычек и животных — для нас приоритетный профиль жильца.

Мы выслали образец договора по почте. А когда девушка приехала в город, подписали на месте. Она оплатила 32 000 ₽ за первый месяц — цена со скидкой недоделанного лобби, — плюс 35 000 ₽ залога, за вычетом 8000 ₽, которые она перевела заранее. Всего 59 000 ₽.

Оплата коммуналки отдельно в начале месяца, но пока ни арендатор, ни я не знаем порядка цен в платежке. За июнь управляющая компания прислала счет на 1600 ₽ — это обслуживание дома без показаний счетчиков. Думаю, коммуналка будет, как и в первом апартаменте, в районе шести тысяч рублей.

Что касается зоны лобби, ее обещают доделать к сентябрю. Как мне говорили риелторы, у застройщика произошли изменения в руководстве и сейчас у него финансовые сложности. То, что лобби доделают, у меня нет сомнений, так как иначе сервисная компания застройщика не сможет сдавать свои номера посуточно — а их в доме по моим прикидкам около 50. Без лобби апарт-отель не сможет функционировать как гостиница. В время те, кто арендуют на долгосрок, вполне могут жить с текущей входной зоной. Если с ремонтом лобби затянется, мы готовы продлить скидку для арендатора еще на пару месяцев.

Лифты в доме запустили, но все оставили в защитной пленке, а внутренность лифтов обшили плитами ОСБ, чтобы пока народ заселяется и перевозит мебель, ничего не поцарапали

Можно ли брать ипотеку с господдержкой по разным программам?

Да, согласно правилам, выплачивать сразу две ипотеки на льготных условиях можно, если первая была оформлена до 23 декабря 2023 года. Допустим, вы оформили семейную ипотеку на 10 лет в начале 2021 года и через несколько лет решили возвести свой дом. В таком случае вы сможете оформить ипотеку на строительство с господдержкой на срок до 30 лет без комиссии за досрочное погашение.

Сколько раз можно взять ипотеку с господдержкой?

Если ипотека с господдержкой, в том числе для семей с детьми, была оформлена до 23 декабря 2023 года, можно оформить ещё один ипотечный кредит, независимо от того, закрыт ли первый.

Чем отличается господдержка от обычной ипотеки?

Ключевым показателем — ставкой. Это первое, что интересует большинство будущих заёмщиков, и нужно отметить, что условия ипотеки с господдержкой в РНКБ действительно привлекательнее по сравнению с обычным кредитом на приобретение недвижимости. Молодые родители могут купить квартиру в ипотеку с первоначальным взносом от 20%. Кроме того, благодаря последнему дополнению господдержку начали получать семьи с одним ребёнком. Оформить ипотеку с господдержкой можно и ради рефинансирования ранее взятого кредита: в 2024 году это не противоречит условиям. Например, это может быть актуально для тех, кто начал готовиться к рождению первенца заранее и взял квартиру в ипотеку за несколько лет до рождения ребёнка.

Хорошие новости: в РНКБ действуют все популярные программы государственной поддержки, которые касаются ипотеки. К ним относятся:

Как мы искали недвижимость

Здесь все просто: обратились к риелторам, которые сопровождали другие наши сделки. При покупке у застройщика они ищут объекты и сопровождают сделку. Их услуги оплачивает застройщик.

Ключевые критерии поиска:

Остановились на трех интересных вариантах, которые стоили сопоставимо:

Мы съездили на все объекты, чтобы оценить вживую. Здания первых двух апартов уже стояли и были отделаны снаружи. На месте третьего — пустая стройплощадка. Решили брать «Интуит»: он нравился меньше, но с точки зрения сдачи в аренду это был оптимальный вариант.

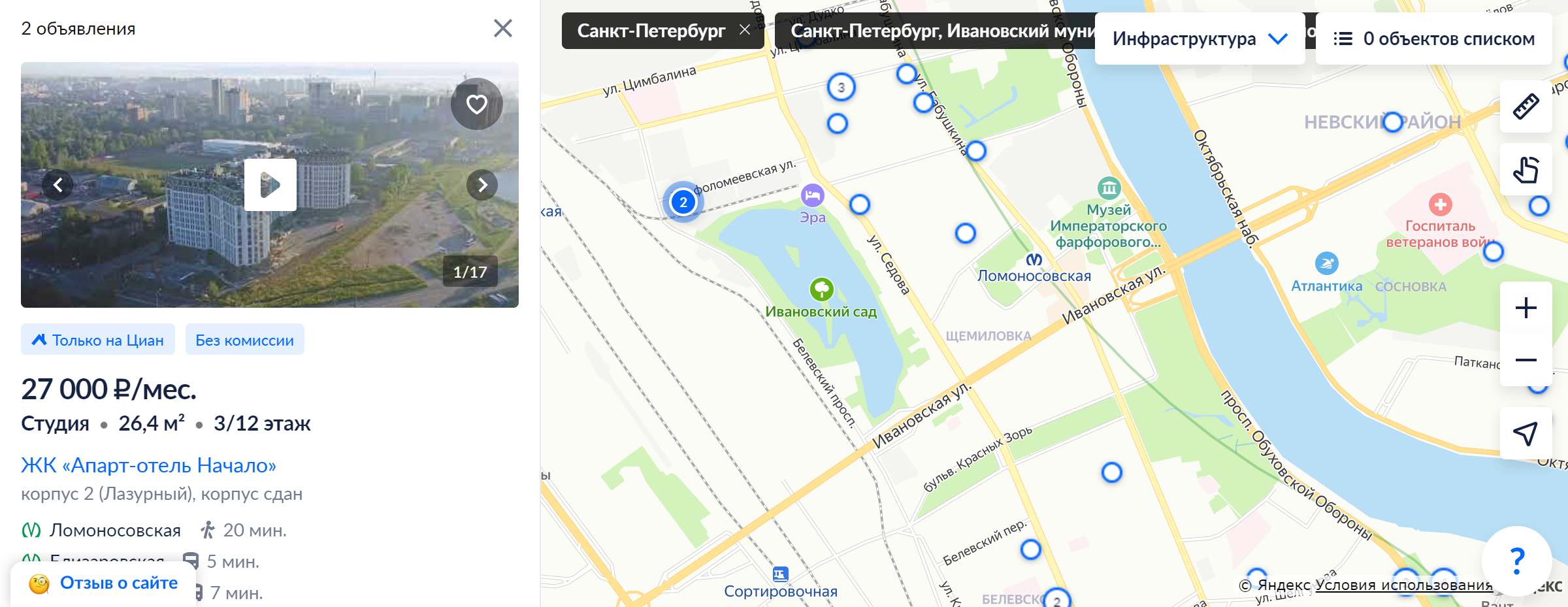

Главное преимущество — транспортная доступность и развитая инфраструктура. Метро и железнодорожная станция под боком, а в двух минутах езды кольцевая дорога. Аэропорт «Пулково», туристические Пушкин и Петергоф — в пределах получаса езды. На метро до центра — минут.

Апарт-отель «Начало» стоит на берегу карьера — перед ним открытое пространство. Но хуже инфраструктура и дальше до метро

Финансовая сторона вопроса

Для начала посчитаем, сколько мы вложили своих денег.

Мы вложили в покупку и обустройство апартамента 1 895 054 ₽

Расходы на обслуживание ипотеки. Ежемесячно мы платим банку 15 278 ₽, а если откажемся от страхования жизни, станет 16 698 ₽. В будущем добавятся имущественный налог и страхование квартиры — расходы поднимутся до 17 200 ₽ в месяц.

Налог на доход. Что касается уплаты налогов с дохода, к сожалению, самозанятые не могут сдавать апартаменты, только жилые помещения. ставка от сдачи физлицам была 4%. В случае апартаментов нужно платить 13% НДФЛ или как ИП на упрощенке — 6%. Пока мы не решили, как лучше действовать с налогами, и надеемся, что вскоре подоспеет закон, который разрешит самозанятым сдавать апартаменты. Если так, то вычитаем из арендного дохода 35 000 ₽ налог 1400 ₽.

Амортизация. Еще 1400 ₽ заложим на амортизацию — периодически приходится чинить или обновлять. Точных расчетов по амортизации я не делал, обычно рекомендуют откладывать 10% от арендных платежей. Но мне кажется, что для маленькой студии с аккуратным арендатором хватит 16 800 ₽ в год. деньги покроют возможный период простоя, если арендатор вдруг съедет и придется искать нового.

Доход. Посчитаем отдачу. Первые годы мы планируем сдавать за 35 000 ₽, дальше — в зависимости от инфляции и ценообразования на рынке аренды. Как правило, стоимость аренды растет вяло в сравнении с ценами на недвижимость.

Итого доход после налога и амортизации — 32 200 ₽ в месяц. Если вычесть ежемесячные расходы на обслуживание ипотеки — 17 200 ₽ — выходит чистыми на руки 15 000 ₽. В год это 180 000 ₽. От вложенных 1,9 млн рублей — доходность 9,5% годовых. Если не включать налог и амортизацию — 11,3%.

Но это еще не все. Помимо денежного дохода, квартира выкупает сама себя — в конце срока мы получим ее бесплатно. Вот так это выглядит в финансовом выражении: цена квартиры на момент покупки — 5 280 000 ₽, и каждый месяц выкупается 1/360 ее доля. В денежном эквиваленте — 14 666 ₽. Если добавить это к нашему ежемесячному доходу от аренды, мы получаем 29 666 ₽. Просто часть этой суммы приходит не в деньгах, а в виде части недвижимости. Тогда на вложенные 1,9 млн рублей доходность — 18,8%.

И показатель доходности со временем будет расти за счет увеличения стоимости аренды и самой квартиры. Уже сейчас, спустя год, застройщик продает аналогичный апартамент на нижних этажах за 6,17 млн рублей — то есть 1/360 квартиры в 2023 году стоит 17 138 ₽, а не посчитанные 14 666 ₽. Если учесть ценовой рост квартиры за год, наша доходность на вложенные 1,9 млн рублей — ориентировочно 20,4%.

Ниже в таблице упорядочил все эти доходности в зависимости от расчетной базы. Также привел доходность от аренды исходя из полной стоимости в 5,63 млн рублей: квартира за 5,28 млн рублей и меблировка за 0,35 млн рублей. Это сценарий, квартиру мы купили на свои деньги, без ипотеки.

Матрица доходностей на июль 2023 года

Как видим, доходность от аренды, если покупать квартиру на свои деньги, гораздо ниже: 7,5% годовых до уплаты налога с амортизацией и 6,9% — после.

Поэтому при наличии миллионов рублей все равно постарался взять нескольких субсидированных ипотек, разбив сумму на первоначальные взносы. Под нулевую ставку брать кредиты не страшно, так как ежемесячные платежи не бьют по карману.

Отмечу, что это мой первый опыт сдачи апартамента, который купил в ипотеку. Кроме того, прогнозировать ситуацию на лет невозможно. С инфляцией, рынком недвижимости, экономической системой и геополитической обстановкой может произойти что угодно. Поэтому многие нюансы в расчетах наверняка не учтены. Но пока схема работает.

Я не считаю недвижимость идеальным вложением — с ней немало рисков и мороки. Для меня это элемент диверсификации портфеля, в дополнение к вложениям в акции, золото, облигации и другим инструментам. Считаю, что в период высоких инфляционных и геополитических рисков доля недвижимости должна быть в любом инвестиционном портфеле.

Кто может получить ипотеку с господдержкой

Требования к заемщикам у банка минимальные:

Также с 2022 года ипотеку с господдержкой оформить самозанятые. Для этой категории заёмщиков действуют те же условия госпрограмм, что и для граждан, работающих по найму.

С 1 января 2023 года, в рамках Постановления Правительства РФ №566 от 23.04.2020 г. заемщик или созаемщик может получить ипотеку с господдержкой один раз. При этом кредиты, полученные до 2023 г., не учитываются. То есть если заемщик или созаемщик уже получал кредит до 31 декабря 2022 года включительно, то с 1 января 2023 года они могут оформить только один кредит. Если заемщик оформляет кредит в первый раз, а созаемщик уже получил ипотеку с господдержкой после 1 января 2023 года, то кредитование возможно только в случае исключения созаемщика из заявки на ипотеку.

Также в в декабре 2023 года было введено правило однократности выдачи ипотеки по госпрограммам. Работает по принципу: одна льготная ипотека в одни руки, в которой вы являетесь заемщиком, созаемщиком или поручителем. Например, если ипотека по «Господдержке» оформлена позднее 23 декабря, Ипотекой для IT или любой другой программой воспользоваться в будущем не получится.

Сколько раз можно взять льготную ипотеку

Рост спроса на льготную ипотеку в июне сохранится и усилится, прогнозируют эксперты. «Июнь — последний месяц перед ожидаемым прекращением действия ипотеки с господдержкой. Население вновь стремится успеть в последний вагон уходящего поезда. Относительно мая июньский спрос может вырасти на 20–25%», — пояснила старший директор группы рейтингов финансовых институтов АКРА Ирина Носова.

Похожий прирост ожидают эксперты из «Этажей». «Спрос на льготные программы кредитования в июне может повысится еще на 20–25%, сейчас это уже фиксируется в росте количества ипотечных консультаций», — сказала Регина Дыдалина. При этом в июне значительно ускорятся и сделки, поскольку те, кто получал одобрение по ипотеке, будут спешить скорее выбрать объект и подписать кредитный договор, добавила эксперт. В ВТБ также ждут прироста спроса в первый месяц лета. «Настоящего всплеска мы ждем в июне, продажи могут вырасти почти на 30% к майским значениям», — рассказали пресс-службе банка.

Ранее агентство НКР спрогнозировало рекорд по ипотеке перед завершением льгот. По их расчетам, в июне спрос на ипотеку на фоне отмены льготной программы может повторить рекорд сентября 2023 года, когда выдачи составили 955 млрд руб. Согласно прогнозам ВТБ, во втором квартале 2024 года россияне оформят ипотеку почти на 2 трлн руб., что вдвое превысит результат первого квартала. Ожидаемый всплеск спроса эксперты связывают с завершением льготной программы.

По данным «Дом.РФ», предоставленным «РБК-Недвижимости», всего с момента запуска льготной ипотеки было выдано 1,49 млн кредитов на 5,77 трлн руб., в том числе в 2024 году было выдано 91,8 тыс. кредитов на 388,4 млрд руб.

В топ-5 регионов-лидеров по выдаче льготной ипотеки с начала действия программы вошли:

Таким образом, совокупно в Московском регионе было выдано 305,9 тыс. льготных кредитов, или 20,5% от общих выдач.

Всего с начала действия льготной ипотеки по середину мая 2024 года на выплаты кредиторам (компенсация банкам) было направлено 431,3 млрд руб.

Корректировка цен и скидки

В условиях снижения спроса на новостройки застройщики могут пересмотреть свою ценовую политику и предложить более гибкие условия продаж, прогнозируют эксперты. «В краткосрочной перспективе цены на новостройки могут стабилизироваться или даже немного снизиться, чтобы компенсировать снижение спроса и стимулировать продажи», — полагают аналитики «Финама»

Ценовую коррекцию на рынке новостроек после отмены льготной программы ждет старший директор группы рейтингов финансовых институтов АКРА. «Однако значительного снижения ждать не стоит, коррекция если и будет, то планомерная», — уточнила Ирина Носова.

Отмена льготной ипотеки будет иметь ограниченное влияние для рынков Москвы и Санкт-Петербурга, поскольку столичные регионы из-за снижения лимитов уже фактически отрезаны от программы, считает старший директор по корпоративным рейтингам «Эксперт РА» Дмитрий Сергиенко. Для остальных регионов отмена льготной ипотеки будет оказывать сильное давление на спрос и, как следствие, на политику ценообразования девелоперами, уточнил эксперт.

По его словам, у большинства таких застройщиков доля ипотечных продаж составляет порядка 70–80%. «Соответственно, после отмены льготной ипотеки спрос на недвижимость неминуемо сократится, вследствие чего можно ожидать более гибкого подхода девелоперами к ценообразованию для поддержания спроса», — полагает Дмитрий Сергиенко. Речь в том числе может идти о предоставлении рассрочек, дополнительных скидок и других стимулирующих программ, заключил эксперт.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Какие документы нужны для заявки на ипотеку

Зарплатным клиентам банка

При авторизации с помощью Сбер ID данные на Домклик будут заполнены автоматически.

Если состоите в браке, может потребоваться свидетельство о браке.

Надо также предоставить документы, подтверждающие занятость и доход. Однако тут тоже все просто — трудовая книжка не нужна, просто укажите номер СНИЛС, чтобы банк заказал выписку из СФР.

Подробнее о том, как правильно подтвердить свой доход и занятость для банка

Какую недвижимость можно купить

Сниженные ставки действуют на покупку квартиры в новостройке, приобретение дома у юрлица или ИП, а также на строительство дома своими силами или с помощью подрядчика.

Обратите внимание, что с 11 января 2024 года выдача кредита по программе на покупку квартиры в новостройке проводится только с применением субсидирования от застройщиков–партнёров банка.

Все жилые комплексы, подключенные к программе субсидирования, можно найти на странице поиска новостроек Домклик. Для этого в фильтре поиска нужно выбрать признак «Участник программы субсидирования».

При этом не важно, сколько стоит квартира — 3 млн, 10 млн или 20 млн — банк выдаст ипотеку на сумму не более 69,9% от стоимости жилья и максимум 6 млн рублей.

Например, если вы хотите купить квартиру в Краснодаре стоимостью 6 млн рублей, то ваш первоначальный взнос должен быть 1,806 млн рублей.

А вот для квартиры стоимостью 3 млн вам потребуется больше — 903 тысячи рублей (30,1%), остальную сумму — 2 097 000 рублей (69,9%) можно получить в кредит от банка.

Купить квартиру в готовом доме «на вторичке» по этой программе не получится, для этого есть другие: например, Ипотека на готовое жилье. По программе льготной ипотеки также нельзя купить долю в квартире, комнату или апартаменты.

Выбрать квартиру для покупки по льготной ставке

Вы можете разобраться с полными условиями самостоятельно, а затем оставить заявку на ипотеку или сразу обратиться к сотрудникам РНКБ: наши менеджеры подробно расскажут об условиях каждой программы и ответят на возникшие вопросы. После одобрения заявки у вас будет два месяца на выбор недвижимости, подготовку документов и оформление сделки. Кстати, предварительно рассчитать условия можно прямо сейчас: задайте нужные параметры в ипотечном калькуляторе в зависимости от цены на недвижимость, первоначального взноса и срока кредита.

Ипотека с господдержкой распространяется только на ограниченное количество видов жилья?

Требования к недвижимости, безусловно, есть, но в целом выбор домов и квартир, на которые можно оформить ипотеку с господдержкой, довольно велик. Например, можно приобрести жилую площадь и по договору долевого участия, и по договору купли-продажи у застройщиков, если вы будете первым собственником недвижимости. Кроме того, ипотека с господдержкой распространяется на строительство жилого дома, поэтому вы можете самостоятельно выбрать дизайн-проект и метраж своего будущего гнездышка, ориентируясь на условия и требования банка.

Хоумстейджинг

К началу июня мебель стояла, но сдавать в таком виде было еще нельзя. Например, не хватало штор, подушек, столовых приборов и электрочайника.

У нас уже был опыт с первыми апартаментами, поэтому мы с женой шли по накатанной дорожке: почти все необходимые аксессуары и фурнитуру взяли в «Леруа Мерлен».

Главным было подобрать цветовые сочетания — в основном обыгрывали изумрудный, темно-синий и бежевый.

Все недостающее, например чайник, подушки, одеяло и наматрасник, заказали на «Озоне», а комплект тарелок и кофейный столик купили в «Фамилии». Затем приехали одним днем, все обставили, помыли и сделали крутые фото для объявления.

На фурнитуру и хоумстейджинг ушло 36 988 ₽

Какие документы потребуются при приобретении апартаментов в ипотеку

Вопрос о том, как оформлять ипотеку на апартаменты, решается так же, как и в случае займов на приобретение обычного жилья. В стандартный пакет документов входят:

Окончательный перечень документации зависит от специфики конкретной ипотечной программы. Данный вопрос решается в индивидуальном порядке с сотрудниками банка-кредитора. Страхование недвижимости при оформлении такого рода займа является обязательным требованием в соответствии с № 102-ФЗ «Об ипотеке». Срок решения вопроса о выдаче кредита зависит от организации, его предоставляющей. Например, рассмотрение заявления на ипотеку в Росбанк Дом занимает от двух до пяти дней максимум. При этом для зарплатных клиентов финансово-кредитной организации это время может сократиться до нескольких часов.

Узнайте свою ставку по ипотеке

Отправьте запрос, и мы свяжемся с вами в ближайшее время!

Еврейская автономная область

Ненецкий автономный округ

Республика Марий Эл

Ханты-Мансийский автономный округ

Чукотский автономный округ

Для отправки заявки в банк, пожалуйста, дайте согласие

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Я согласен с тем, что ПАО РОСБАНК (далее – Банк) уполномочивается мной передать поставщикам программного обеспечения, информационных и иных услуг, указанным на странице сайта Банка https://rosbank-dom.ru/soglasie/ (далее – Сайт Банка) мои персональные данные в целях и объеме, указанным на Сайте Банка.

до 6 млн.

до 18 млн.

до 12 млн.

от 300 тыс.

Как купили апартамент

Я выбрал номер на сайте застройщика в конце июля 2022 года — примерно через две недели после начала поисков. Специально подбирал с окнами во двор, на южную сторону, и в секции меньшей этажности. Выбор пал на апартамент 25 м² на десятом этаже из 14.

Планировка типичная для студии: совмещенный санузел, а остальное — общее пространство. Как только с номером стало понятно, я забронировал его на сайте застройщика — оплатил картой 10 000 ₽. Бронь действовала 14 дней, это невозвратная сумма. Она позволяла зафиксировать текущую цену и быть уверенным, что пока оформляем ипотеку, никто квартиру не уведет.

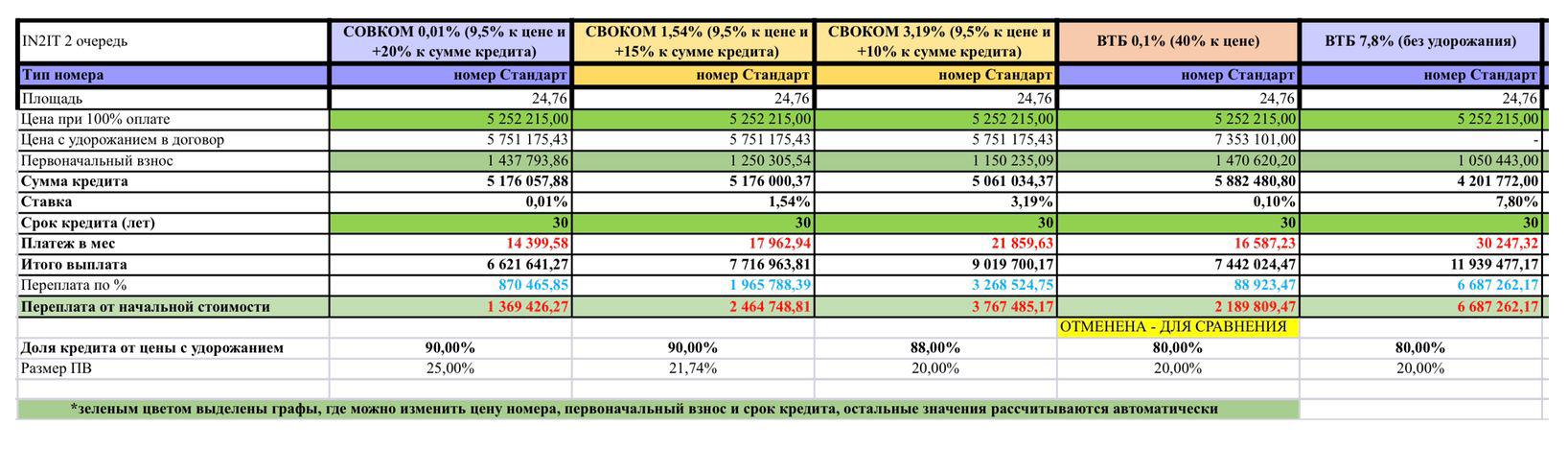

Параллельно мы с риелторами проработали варианты ипотеки. Это было сложно, так как банки предлагали разные ставки с разной схемой удорожания. Нужно было много считать, чтобы понять, что выгоднее. Риелторы присылали раскладки в виде табличек, где была указана цена с удорожанием и ипотечная ставка. Я все перепроверял и обдумывал.

Лучшие предложения субсидированной ипотеки для апартамента стоимостью 5,28 млн рублей

Приоритетный вариант — Совкомбанк, но решили подать документы на одобрение в оба. Для этого риелторы выделили ипотечного менеджера, которому по «Вотсапу» я скинул все документы для заявки: на себя и на жену, которую мы приобщили к сделке в качестве созаемщика. Это повышало шансы одобрения, плюс позволяло не оформлять у нотариуса согласие жены, которое примерно 2500 ₽.

Оба банка одобрили кредит за пару дней — в начале августа все было готово к сделке. Проблема всплыла, когда я узнал расценки на страхование жизни. Дело в том, что банки требуют заемщика ежегодно страховать жизнь и здоровье, и это можно сделать только в аккредитованной ими организации.

У Совкомбанка годовая страховка стоила 0,99% от суммы кредита, то есть 55 000 ₽, и с каждым годом эта сумма уменьшалась, но незначительно. Это было чересчур — дополнительные 5000 ₽ к ежемесячному платежу. У Росбанка страховка стоила в среднем 25 тысяч в год, то есть 2000 ₽ в месяц. Поэтому мы выбрали этот банк.

В назначенный день мы с риелтором приехали в центральный офис Росбанка — в районе Невского проспекта. За полтора часа мы подписали ипотечный договор, я внес первоначальный взнос и сумму страхования жизни за первый год — 24 599 ₽. Мне выдали дебетовую карту, и я установил банковское приложение, через которое ежемесячно вношу платежи.

В договоре была еще пара небольших плюсов, которые позволяли оптимизировать издержки:

Был и существенный минус: мы оформляли не договор ДДУ с застройщиком, а переуступку квартиры от дочерней фирмы застройщика. В этом случае дольщик менее защищен, чем в случае ДДУ. К от этого возникает ощущение, что застройщик мутит и без приключений с ним не обойдется.

Дальше мы доехали до офиса застройщика и подписали договор переуступки. В течение недели представители застройщика зарегистрировали его в Росреестре — для меня это было бесплатно. Через пару недель я еще раз заехал в офис, чтобы забрать свой экземпляр зарегистрированного договора.

Предложения были от Совкомбанка, ВТБ, Росбанка и других, причем это были разные программы с разными ставками. Все приходилось перепроверять и пересчитывать

Оба банка одобрили ипотеку в считаные дни. Пару раз звонили мне и жене, чтобы переспросить сведения о доходах, мы в своем жилье и т. д.

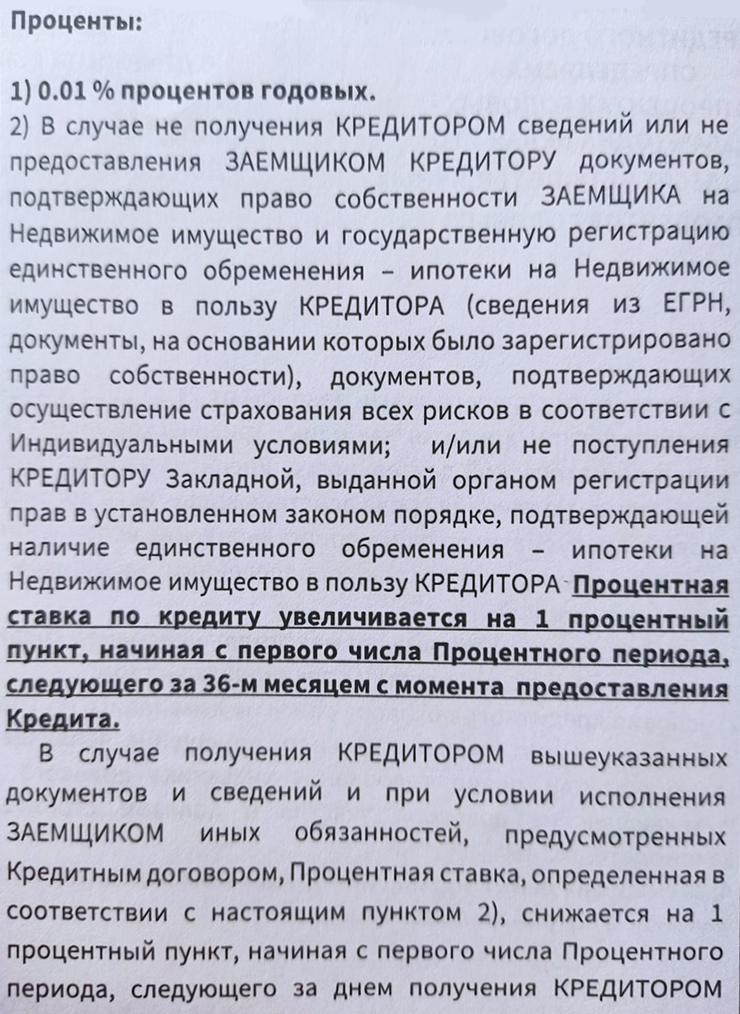

Пункт из договора касательно страхования квартиры после ее регистрации. Если не застраховать квартиру, процентная ставка увеличится на 1% — это заметное удорожание, поэтому эту страховку мы будем оформлять, в отличие от страхования жизни. Но так как срок предоставления страховки 36 месяцев, не будем с этим спешить

Действует ли ипотека c господдержкой для семей с детьми на вторичку?

Программа семейной ипотеки распространяется на новое жильё, так что купить такой вид недвижимости можно в основном у юрлица, то есть у застройщика. В РНКБ таких предложений много для жителей Крыма, Краснодарского края, Москвы и Санкт-Петербурга, а также других регионов РФ, и ипотека с господдержкой для семей с детьми может быть оформлена на недвижимость в любом регионе РФ. А если вы планируете жить на Дальнем Востоке, вы можете оформить ипотеку с господдержкой и на вторичное жильё.

Какие требования действуют на покупку недвижимости в ипотеку

На вопрос о том, можно ли в принципе взять апартаменты в ипотеку, российское законодательство отвечает утвердительно. На первичном рынке такая процедура предусмотрена для новостроек, на вторичном — для квартир и комнат, выставленных на продажу собственником. Помимо прочего, существуют программы субсидирования ставки от застройщиков, позволяющих купить недвижимость в кредит на более выгодных условиях.

Поскольку апартаменты обладают особым статусом, ипотека на их приобретение отличается от других аналогичных программ. Так, при покупке в кредит подобной коммерческой недвижимости нельзя привлекать материнский капитал. В данном случае семейная пара может рассчитывать только на собственные финансовые средства. Льготы на оплату коммунальных платежей, которые государство предусматривает для иных типов жилья, здесь также отсутствуют, как и субсидии в рамках господдержки.

Преимущества приобретения апартаментов в ипотеку заключаются прежде всего в выгодном инвестировании денежных средств. Как именно будет использована недвижимость (для проживания или в качестве площади для сдачи в аренду) в данном случае не столь важно. Так или иначе собственник останется в плюсе, ведь апартаменты изначально имеют более низкую стоимость по сравнению с другими типами жилья, а значит обойдутся дешевле аналогичной по размерам квартиры. При этом для получения дополнительного дохода использовать коммерческое помещение удобнее, поскольку у таких объектов нет части ограничений по эксплуатации, свойственных жилой недвижимости.

Еще один фактор, стимулирующий брать ипотеку на апартаменты, заключается в более привлекательном расположении подобных строений, что обусловлено обширным списком требований к месту строительства обычных многоквартирных домов. Благодаря покупке помещения коммерческого назначения человек может поселиться в историческом центре города или иной локации, в которой не предусмотрено возведение новых жилых зон. При этом апартаменты обычно располагаются в наиболее благоустроенных центральных районах города, что автоматически открывает доступ к развитой инфраструктуре.