В 2019 году только 15% денег, похищенных со счетов россиян, удалось вернуть владельцам.

Это каждый седьмой украденный рубль. Мы уже писали о том, какими способами жулики обманывают россиян. В этой статье расскажем, как выглядит типичная жертва мошенников, если ориентироваться на статистику таких преступлений.

Сколько денег украли

В 2019 году Центробанк насчитал 577 тысяч банковских операций, которые произошли без согласия клиентов. Общая сумма таких переводов и платежей — 5,7 млрд рублей. Для сравнения: в 2018 году без ведома россиян злоумышленники совершили 417 тысяч транзакций на 1,4 млрд рублей.

По этим данным кажется, что количество преступлений выросло всего на треть, а количество украденных денег — в четыре раза. Но дело в том, что во второй половине 2018 года изменились формы отчетности. Раньше Центробанк учитывал только кражи с карт и со счетов, которые к ним привязаны. Теперь учитывают и случаи, когда мошенники получали доступ, например, к онлайн-банку и воровали деньги с депозитов. А на вкладе денег обычно больше, чем на карте.

Параллельно с этим Центробанк ужесточил ответственность банков за непредставление информации о несанкционированном доступе к счетам клиентов.

Расскажем, как уберечь свои деньги

В итоге в 2018 году средний размер одного такого несанкционированного перевода составлял 3320 , а в 2019 — уже 10 тысяч. При этом, по данным исследования Тинькофф-банка, средняя сумма ущерба у клиентов российских банков чуть меньше: 9300 . А если речь идет только о телефонном мошенничестве, когда преступники напрямую звонят жертве и выманивают код из смс, — 34 тысячи.

Заполучив чужую карту, ее данные или доступ к счету, преступники чаще всего тратят деньги в интернет-магазинах, а не обналичивают. Банк России подсчитал, что две трети всех банковских операций, которые производят без ведома клиентов, — это оплата товаров и услуг в интернете. Но и возвращать деньги в этом случае удается чаще: клиенты получают назад каждый пятый рубль. Для сравнения: когда преступники получают доступ к онлайн-банку или личному кабинету в интернете, украденное возвращают в три раза реже.

Как воруют

Самый распространенный способ — социальная инженерия. Это когда мошенники уговаривают жертву либо выдать данные карты или пароль из смс, либо просто перевести деньги. Такие случаи составляют 70% от всех преступлений.

На втором месте — так называемый : когда деньги с карты или банковского приложения на смартфоне тратит друг или родственник человека. Это 12% всех преступлений.

На третьем — операции без присутствия карты. Речь идет о взломах личных кабинетов сервисов, где надо привязывать карту: такси, доставки еды и тому подобных. Потом мошенники делают несколько крупных заказов, например заказывают водителя с Майбахом на день. На такие случаи приходится 11% мошенничеств.

Самый непопулярный способ — скимминг. Речь о случаях, когда мошенники воруют данные карты с помощью специальных считывающих устройств, которые устанавливают на банкоматы и магазинные терминалы. На скимминг приходится 1% всех мошенничеств. Скимминг постепенно становится редкостью: большинство карт имеют чипы бесконтактной оплаты, а считывающие устройства мошенников позволяют подделывать только магнитную полосу карты. Поэтому если мошенники делают копию карты и платят потом ей в другом месте, то платят не бесконтактно, а магнитной полосой. В этих случаях деньги почти всегда возвращают клиенту.

Среднестатистическая жертва

По данным исследования Тинькофф, мужчины чаще попадаются на удочку мошенников, чем женщины: 57 и 43% случаев соответственно. Однако женщин пытаются обмануть на большие суммы: 12,7 тысячи рублей против 11,6 тысячи у мужчин.

39% жертв мошенников — в возрасте . Но это не значит, что людей в этом возрасте проще обмануть: просто среди клиентов банков их в принципе больше.

Аналитики Тинькофф-банка выявили закономерность: чем моложе человек, тем больше шансов, что преступникам удастся уговорить его добровольно перевести деньги на чужой счет. Клиенты в возрасте в четыре раза чаще становятся жертвами такого типа мошенничеств, чем шестидесятилетние.

В время пожилые люди подвержены другому виду преступлений: пенсионеры в шесть раз чаще сообщают посторонним данные своей карты или пароль из смс. Молодежь эти данные старается никому не сообщать.

Еще одна закономерность: люди с двумя высшими образованиями становятся жертвами мошенников на 30% чаще тех, у кого за плечами только школа или один вуз. А если у клиента банка есть ученая степень, то вероятность того, что он поверит жулику, в полтора раза выше, чем у вчерашнего одиннадцатиклассника.

Люди, которые состоят в официальном браке, реже лишаются денег, чем живущие в гражданском браке. У семейных пар, как правило, общий бюджет, и они советуются по финансовым вопросам с партнерами. Одинокие люди чаще поддаются на уговоры мошенников перевести деньги на чужой счет, но при этом стараются не делиться данными карты или кодами из смс.

Перезвоните в банк

защищает деньги клиентов банка

Многие схемы мошенничества основаны на том, что человеку звонят под видом службы безопасности банка. Приемы манипуляций отработаны настолько, что у преступников получается практически зомбировать человека.

Таких случаев много. Например, мошенник звонит и представляется сотрудником службы безопасности. Якобы в банке произошла утечка данных и некие «сотрудники-мошенники» сейчас пытаются украсть деньги со счета. Поэтому надо срочно снять всю сумму. Извиняется за неудобства и даже обещает повышенный кэшбэк.

Чтобы жертва не успела опомниться и быстрее добралась до банкомата, ей даже вызывают такси. Все это время мошенники находятся на связи с клиентом. Он снимает деньги в банкомате, и после этого его просят положить их на некий страховочный счет: потом они якобы к нему вернутся. Но на самом деле клиент кладет деньги на счет подставного лица.

В этот момент настоящая служба безопасности фиксирует подозрительные действия — сразу после первого пополнения. Клиенту перезванивают из банка и интересуются, что происходит, уточняют, сам он вносит деньги или его попросил об этом. Предупреждают, что их потом будет уже не вернуть. Человек думает, что на этот раз ему звонят мошенники, и вводит в заблуждение настоящих сотрудников: «Вношу деньги на счет знакомого, возвращаю долг».

Его пытаются убедить, что он вносит деньги на счет мошенника и может их потерять. Человек не верит и кладет трубку. Как только деньги уходят на чужой счет, их сразу оттуда снимают — и человек остается без денег.

Мы принимаем меры при таких операциях, но не можем запретить клиенту снимать свои деньги.

В таких случаях важно помнить: не раскрывайте данные карты и коды из смс, не выполняйте никаких действий под диктовку. Даже если вас убеждают, что звонят из службы безопасности. Лучший выход — положить трубку и перезвонить в банк самому. Телефон горячей линии указан на карте.

Часто ли случаются такие ситуации: сотрудники из банка звонят на мобильный телефон, чтобы «разблокировать карту», а потом выясняется — это были мошенники, а с карты были списаны почти все средства? К счастью, такое случается не часто, но все же никто от подобного форс-мажора не застрахован. Поэтому нужно знать, как преступники обманывают своих жертв: с помощью фишинга, скамминга, социального инженеринга и просто по старой сим-карте пользователя. Главное — помнить, что деньги можно вернуть. Для этого нужно составить заявление в отделении банка, а затем обратиться в полицию.

Пути, с помощью которых мошенники снимают деньги с банковской карты

Даже самые крупные банковские организации — такие как Сбербанк или ВТБ-24 — не способны дать своим клиентам стопроцентную защиту. И дело вовсе не в том, что банки вводят недостаточный контроль за передвижением финансов или они безответственно к этому относятся. Дело в том, что в большинстве случаев виноваты в произошедшем сами жертвы.

Мошенники практически всегда «играют» со своими жертвами, создавая критические ситуации, в рамках которых у жертвы нет времени ни подумать, ни остановиться. На этом основана так называемая социальная инженерия, с помощью которой производится до 95% всех мошеннических операций. В оставшихся 5% случаев причиной удавшейся махинации является простая забывчивость.

Именно поэтому следует разграничить мошенничество, основанное на социальной инженерии, и мошенничество без каких-либо особенных историй и выдумок. Мы так и сделаем, рассмотрев каждый способ по отдельности.

Мошенничество с банковскими картами через мобильный банк

Мобильный банк — это способ взаимодействия с банком от своего лица на дистанционной основе. Другими словами, с помощью мобильного банка можно не только перемещать финансы, но также открывать новые счета, кредиты и вклады, конвертировать валюты и т.д. Неудивительно, что мошенники в первую очередь стремятся получить доступ именно к мобильному банку — ведь таким образом они получают практически неограниченную свободу действий.

Мошенничество становится возможным потому, что мобильный банк в обязательном порядке привязывается к какому-либо мобильному номеру. Но если владелец номера сменил SIM-карту, при этом забыв заново привязать мобильный банк, этот номер попадет к другим людям. Сотовые операторы таким образом экономят, продавая старые номера, которыми давно не пользуются, новым клиентам.

- Как только мошенник видит, что номер привязан к чьему-либо мобильному банку, он начинает всячески искать информацию о своей жертве — т.е. тому, кто изначально пользовался мобильным банком. Преступник может, например, с помощью отправки смс на номер 900 узнать реквизиты карты;

- Как только у преступника появятся по крайней мере номер карточки и ФИО ее владельца, он может совершать покупки в интернете за счет своей жертвы. Для этого ему нужно всего лишь выбрать подтверждение платежа по ответу из смс.

Мошенничество с демо-версией мобильных банков (фишинг)

В данном случае преступник ориентируется на массовую рассылку, потому что фишинг по определению приносит результат только при больших масштабах. Суть обмана заключается в следующем: мошенник подделывает или официальную страницу банка, или окно для ввода данных. Когда жертва, не заметив подделки, вводит свои данные и нажимает кнопку «Далее», вместо обычного завершения операции она увидит обновление страницы. Все потому, что все введенные данные с сайтов-подделок сгружаются мошеннику.

Как только преступник таким образом получает данные для входа в интернет-банкинг или даже в мобильное приложение (например, в Сбербанк Онлайн), ему не составит труда снять все деньги со счета жертвы.

Мошенничество с помощью скимминга и вирусов

Скимминг — это установка специального считывающего оборудования на банкоматы. После установки скимминг-аппарата магнитная полоса любой введенной в банкомат карты будет сохранена в памяти устройства. Спустя время, мошенник снимет скимминг-аппарат с банкомата и перенесет данные магнитных полос на «пластик».

Так как терминалы и банкоматы не смотрят на дизайн карточки, главное для них — это информация на магнитной полосе. Это значит, что мошенник со скопированным пластиком сможет легко произвести снятие денежных средств в любом терминале, также он сможет легко оплачивать оффлайн-покупки.

Что делать, если мошенники сняли деньги с карты? Как вернуть свои деньги?

Мы уже разобрались с тем, как мошенники снимают деньги с банковской карты через мобильный телефон. Однако, в ситуации форс-мажора редко бывает понятно, что нужно делать. В первую очередь, нужно помнить — в данной ситуации помочь может только банк и полиция. Никакие частные конторы не способны в такой ситуации поймать преступника, никого не обманув и не нарушив закон.

- Позвоните на горячую линию вашего банка. Многие номера обслуживают клиентов круглосуточно, практически все делают это на бесплатной основе. Горячие линии крупных банков: Сбербанк — 8 800 555 555 0; ЮниКредит — 8 800 700 10 20; РоссельхозБанк — 8 800 200 02 90; ВТБ-24 — 8 800 100 24 24;

- Кратко объясните оператору колл-центра, в чем проблема, попросите заблокировать ваши банковские карты. Для этого будьте готовы назвать свои паспортные данные, а также ответить на контрольный вопрос;

- Явитесь в отделение вашего банка, взяв с собой паспорт и, желательно, банковский договор. Попросите бланк для оформления заявления о несогласии с проведенной транзакцией;

- Составьте заявление в двух экземплярах. Дата обращения является точкой отсчета для урегулирования вопроса в досудебном порядке, как того требует АПК РФ;

- Постарайтесь дать банку всевозможные документальные доказательства факта обмана. Например, предоставьте скриншоты переписки с преступником, укажите на несоответствие адреса снятия средств и адреса вашего проживания. Можете также запросить записи с камер видеонаблюдения — на тот случай, если деньги были сняты преступником через банкомат;

- В течение указанного в заявлении срока банк должен принять решение о возмещении или невозмещении ущерба. В случае, если банк не желает возмещать ущерб, следует обратиться в суд, отметив в иске полное бездействие банка. Не забудьте предъявить судье экземпляр заявления о несогласии с проведенной транзакцией. Кроме того, до обращения в суд явитесь в полицию и инициируйте делопроизводство по факту кражи.

Каковы шансы, что мне вернут украденные деньги?

Фактически шансы на успех напрямую зависят от того, насколько потерпевший старается обеспечить себе юридическую и правовую защиту. Если, например, единственное, что сделала жертва обмана — это обращение в полицию, шансы на успех будут невысокими: полицейские действительно стараются расследовать дела лишь в случае, если сумма кражи составляет как минимум 30-40 тыс. рублей.

Поэтому шансы на возвращение украденного нужно повышать. Сделать это можно следующим образом:

- Составьте претензионное обращение к банку о несогласии с проведенной транзакцией. Заявление нужно составлять обязательно в двух экземплярах, причем на вашем должна стоять подпись сотрудника банка. Приложите к заявлению все документальные доказательства неправомерности операции;

- В течение установленного заявлением срока не обращайтесь в суд. Максимальный срок составления ответа от банка — 90 дней, но, как правило, он ограничивается 30 днями;

- Параллельно с подачей заявления в банк обратитесь в полицию и начните делопроизводство. В процессе проверки полиция вместе с банковской службой безопасности детально проверят историю операций, адресата платежа, а также изучат репутацию заявителя (полицейские могут даже звонить родственникам и знакомым заявителя для получения информации);

- Если ответ от банка — отрицательный, составляйте второе претензионное письмо, в котором следует аргументировать неправомерность отказа. На этом этапе уже можно обращаться в суд. Шансы на выигрыш крайне высокие. Кроме того, руководство банка, как только им станет известно о подаче иска, постарается урегулировать конфликт без судебного разбирательства.

Как не стать жертвой мошенников?

Существует несколько простых правил, следование которым максимально обезопасит гражданина от возможного мошенничества:

- Не скачивайте программное обеспечение со сторонних ресурсов. Программы, мобильные приложения, медиафайлы следует скачивать только с официальных сайтов дистрибьютеров;

- Пользуйтесь лишь теми банкоматами, что находятся в людных и хорошо отслеживаемых местах — в отделениях банка, в административных зданиях и так далее. Так вы обезопасите себя от скимминга;

- Проверяйте все скачанные файлы через антивирус;

- Помните — сотрудник банка никогда не потребует от вас ни CVV-код, ни пин-код от карты. Если кто-то под видом помощи просит вас назвать эти данные, перед вами — мошенник.

Кроме того, если вам внезапно «рисуют» опасную ситуацию, в рамках которой нет времени на размышления — не предпринимайте никакие действия (например, вам сообщают, что якобы ваша карта заблокирована и для ее разблокировки нужно срочно выслать ответное смс), постарайтесь проверить информацию.

https://youtube.com/watch?v=ovEB642BQf8%3Ffeature%3Doembed

Практически каждый день мы слышим по телевизору или читаем в интернете о новых случаях мошенничества с пластиковыми картами. Банки постоянно повышают уровень безопасности и предлагают клиентам дополнительные страховые услуги. Но и мошенники придумывают новые способы отъёма денег. Какие меры предпринять, чтобы защитить свои средства?

Почему важно знать, какие данные хранить в тайне

Банковская карта — удобное современное платёжное средство, которое имеет уникальные реквизиты. На неё поступает зарплата, пенсия, другие выплаты. Это ключ к вашим счетам и находящимся на них средствам. Поэтому важно сохранять её данные в тайне от посторонних. Если мошенники получат доступ к пластику, они могут забрать всё, что на нем имеется.

ЦБ подсчитал, что в 2020 году количество мошеннических операций с банковскими картами выросло на 32%. Уже два года количество неподтвержденных клиентами банков операций составляет 180 000 случаев. Большинство неправомерных списаний приходится на интернет-платежи, за ними следуют списания с помощью телефонных звонков, а завершает список использование поддельных сайтов, банковских приложений и прочее.

Банковские карты бывают дебетовыми и кредитными. У дебетовых изначально счёт пустой: там будет лежать ровно та сумма, которую вы на неё зачислите. Если мошенники украдут средства, доступный баланс счёта станет меньше. Нужно будет подать заявление в банк и полицию для проведения расследования и поиска преступников.

На кредитной карте лимит средств устанавливает банк, позволяя сначала совершать расходы, а затем восполнять баланс. В случае неправомерного списания средств по кредитке её держателю придётся погасить долг, пока идёт разбирательство, чтобы не испортить себе кредитную историю.

Согласно договору с банком, держатель несёт ответственность за передачу самого пластика третьим лицам и разглашение сведений, относящихся к банковской тайне. Поэтому если возникли подозрения в возможном мошенничестве, сразу заблокируйте карточку.

Что такое реквизиты банковской карты

Независимо от типа, дизайна и платёжной системы, каждая выпущенная банком карта имеет обязательные реквизиты. Это данные, которые нанесены на пластик или имеют к нему непосредственное отношение.

- ПИН-код (секретный четырёхзначный пароль);

- Смс-коды для подтверждения расходных операций;

- Номер счёта, с которого совершаются все платежи;

- 16-тизначный номер (в некоторых случаях 18-тизначный — включает зашифрованную информацию о банке-эмитенте);

- Срок действия в формате месяц/год;

- Имя и фамилия владельца на латинице — допускается расхождение с написанием в заграничном паспорте;

- CVC или CVV2 — код из 3 или 4 цифр для совершения интернет-платежей, расположенный на обратной стороне;

- Платёжные средства: магнитная полоса, чип.

Реквизиты, которые можно сообщать о карте

Иногда может потребоваться сообщить какую-то часть данных. Так какие сведения можно назвать?

Шестнадцать цифр номера уникальны и дают представление об эмитентах — банке и платёжной системе. Эти сведения можно сообщить, например, знакомым, которые хотят перевести деньги. Будьте аккуратны: даже простого номера платёжного средства может быть достаточно, чтобы завлечь держателя в хитроумные схемы обмана.

Последние 4 цифры номера карты у вас могут спросить при обращении в банк. Их сообщать безопасно. Эти сведения необходимы оператору при блокировке или перевыпуске карты, чтобы идентифицировать, с каким именно пластиком нужно совершить операцию.

Вас могут попросить предоставить сведения о счёте (номер, БИК и т. д.) при подаче заявления в государственные органы на налоговый вычет, социальные выплаты и прочее. Снять деньги, зная только номер счёта, невозможно. Если в банк обратится кто-то, кто не является владельцем счёта, сотрудники потребуют предъявить оригинал паспорта и нотариальную доверенность. Совершить оплату в интернете можно только по номеру карты.

Что делать, если просят 3-значный номер на обратной стороне

CVC/CVV код расположен на обратной стороне пластика. Это код безопасности, подтверждающий, что карточка находится у держателя. Если по какой-то причине вас просят сообщить цифры кода, не называйте их.

Трёхзначный код необходим только для совершения покупок через интернет. Пока он не будет введён в специальном окне, оплата или перевод не пройдут. Старайтесь совершать интернет-платежи на проверенных, защищённых сайтах и никогда не сохраняйте данные карты в браузере.

Реквизиты, которые нельзя сообщать никому и никогда

Современным мошенникам бывает достаточно только номера карты и срока её действия, чтобы получить доступ к средствам. Старайтесь никому не говорить несколько реквизитов сразу. Чем больше известно злоумышленникам, тем выше риск остаться без денег.

Этих данных достаточно, чтобы совершать покупки в некоторых онлайн-магазинах. Не все сайты используют технологии подтверждения платежа одноразовым паролем. Такими веб-ресурсами и могут воспользоваться злоумышленники. Если сайт попадает под иностранную юрисдикцию, вернуть средства практически невозможно.

Получив доступ к этому коду, мошенники могут использовать данные банковской карты где угодно.

СМС или пуш-код приходит на телефон, когда вы совершаете перевод денег или покупку на сайтах, поддерживающих технологию дополнительной защиты. Технология 3D-Secure поддерживается международными платёжными системами и представлена программами Verified by VISA и Mastercad SecureCode. Она заключается в том, что после ввода всех реквизитов карты система направляет вас на страницу банка-эмитента. Одновременно с этим банк направляет вам одноразовый пароль для подтверждения платежа. Пока код не будет введён, списания средств не произойдёт. В некоторых банках эту услугу нужно подключить дополнительно.

Соответственно, сообщать пароли никому нельзя, они нужны только в момент совершения вами покупки или перевода.

Пин-код — это секретная комбинация, необходимая для подтверждения оплаты в торговой точке или снятия наличных в банкомате. Код состоит из четырёх цифр и выдаётся в момент получения карточки в конверте или присваивается вами самостоятельно. Ни в коем случае нельзя хранить код рядом с карточкой или записывать его на сам пластик. Если у вас несколько карт, не рекомендуется задавать для всех одинаковый пароль. Безусловно, так легче его запомнить, но в случае кражи кошелька мошенники получат доступ сразу ко всем средствам. Код не следует сообщать никому, в том числе банковским работникам, сотрудникам торговых точек и даже родственникам.

Что могут сделать мошенники, зная реквизиты банковской карты

Зная данные карты полностью или частично, мошенники получают к ней полный доступ. Они могут:

Если появились подозрения, что кто-то узнал конфиденциальные сведения, нужно немедленно заблокировать карту и заказать новую.

Как защитить реквизиты

Согласно банковскому договору, держатель обязан бережно обращаться с пластиком, не передавать карту и какие-либо сведения о ней третьим лицам. Если реквизиты всё-таки стали известны посторонним, и в результате произошло неправомерное списание, банк не сможет помочь. Нужно обратиться в полицию с заявлением, будет заведено дело о мошенничестве. Расследование может быть долгим и, если хищение произошло в другой стране, безрезультатным.

Так каким образом можно защитить свои средства?

Может, стереть код безопасности с карты? Или заклеить чем-нибудь?

Код безопасности — необходимый реквизит. Если его стереть или нарушить целостность пластика другим способом, то в приёме карты к оплате могут отказать. Особенно за этим следят за границей. Кроме того, код может потребоваться для совершения онлайн-платежей.

А как тогда защитить?

Чтобы защитить средства, пользуйтесь новыми банковскими технологиями и возможностями.

Для покупок в сети рекомендуется завести отдельную карту. В Альфа-Банке её можно выпустить бесплатно, а реквизиты будут доступны моментально в интернет-банке или мобильном приложении. Пользуйтесь проверенными сайтами или маркетплейсами.

Установите лимиты на операции в мобильном приложении банка. Ограничить можно сумму единоразового списания, тип расходной операции, место действия. Это позволит снизить риск потери всех денег на счетах.

Если ожидаете перевода от коллег, друзей или родственников, то попросите пополнить баланс по номеру вашего телефона. Сейчас это можно сделать бесплатно через Систему быстрых платежей, если сумма не превышает 100 000 рублей в месяц, даже при переводах между счетами в разных банках.

В магазинах оплачивайте покупки бесконтактно, так злоумышленники не смогут считать или запомнить данные карты. Если ваш смартфон поддерживает NFS, то просто добавьте реквизиты имеющегося пластика в виртуальный кошелёк AndroidPay, ApplePay или другие. Это безопаснее, так как не придётся доставать сам физический носитель и подтверждать списание вводом ПИН-кода.

Альфа-Банк предлагает дополнительную услугу финансовой защиты пластика и средств на счёте. Страхование подключается на год, а его цена существенно ниже возможных потерь.

Подключать ли смс- или пуш-уведомления?

СМС- или пуш-уведомления позволяют отслеживать баланс и операции по банковской карте в режиме онлайн. Мы рекомендуем пользоваться хотя бы одним из сервисов, чтобы вовремя обнаружить неправомерное списание и заблокировать доступ к средствам.

Вопросы о безопасности банковских карт

Лучше перевыпустить карту. Вы никогда не узнаете, кто держал её в руках, успел ли записать или сфотографировать данные и как этими сведениями он захочет воспользоваться.

Официант унёс карту, чтобы провести оплату на кассе. Это плохо?

Да, так как пластик попал в чужие руки. Сейчас практически во всех ресторанах и кафе имеется беспроводной терминал, чтобы вы могли совершить оплату за столиком. Если такой возможности нет, то карту всё равно отдавать не стоит. Следует пройти к кассе ресторана вместе с официантом и самостоятельно совершить платёж.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это законно?

Такие сведения требуются при бронировании отелей или автомобилей с постоплатой. За границей не у всех туристических точек есть условия для приёма онлайн-платежей, поэтому запросить некоторые сведения могут по телефону или в переписке при подтверждении бронирования. По большому счёту сообщить свои фамилию и имя отельерам можно. Они стремятся сохранять высокий уровень конфиденциальности своих клиентов. В случае подтверждённой утечки данных гостиница или сервис аренды могут быть отключены от возможности принимать оплату банковскими картами, что нанесёт серьёзный урон бизнесу. Но разглашение этих сведений может повлиять на безопасность средств, например, если сервер или почту взломают хакеры.

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать?

Вы можете сказать ему только шестнадцатизначный номер. Этого будет достаточно, чтобы отправить деньги. Но лучше попросите совершить перевод по номеру телефона.

Коллега хочет сфотографировать мою карту на iPhone, чтобы вернуть деньги за обед. Разрешить?

Попросите его совершить перевод по номеру телефона или продиктуйте ему данные, чтобы он перевёл платёж при вас. Даже если вы доверяете коллеге, он может случайно отправить фото малознакомым людям или вовсе потерять телефон.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать?

Лучше попросите маму прислать ссылку на нужный ей товар и сделайте всё самостоятельно. Если всё-таки пришлось сообщить реквизиты, попросите вносить их в окно оплаты под диктовку, никуда не записывая и не сохраняя сведения.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить?

Случаи мошенничества на сервисах объявлений случаются всё чаще. Никому не называйте какие-либо конфиденциальные данные. Лучше пользоваться встроенными сервисами оплаты и доставки.

Звонят из банка, просят сказать номер карты. Говорить?

Настоящие сотрудники банка знают все данные своих клиентов и никогда не звонят чтобы спросить данные вашей карты. Они могут только уточнить у вас последние 4 цифры и попросить подтвердить или опровергнуть совершение той ли иной расходной операции. Никогда не сообщайте никакие личные сведения и пароли, даже если звонок поступил с телефона, принадлежащего банку.

Хочу похвастаться своей новой картой в Инстаграме. Можно?

Разместить фото в социальных сетях можно таким образом, чтобы банковские реквизиты пластика не читались. Их можно замазать с помощью специальных сервисов ретуширования или сфотографировать только часть. Никогда не публикуйте обратную сторону карточки.

Новости постоянно пестрят историями, когда злоумышленники завладевают деньгами людей. Со стороны может показаться, что в век технологий совершить такую кражу очень просто. На этот счет постоянно ведутся споры. Поэтому у многих возникает закономерный вопрос о том, что будет, если мошенники знают номер карты и номер телефона, что они могут сделать? Чтобы разобраться в этой теме, нужно учесть несколько важных моментов.

Может ли злоумышленник снять деньги с карты, зная ее номер

Подобное возможно, если оплата покупки будет производиться без указания срока действия карты и кода CVV. При этом подойдут только карты серии MasterCard или Visa Classic, которые предусмотрены для совершения онлайн-покупок. Если вы являетесь владельцем карты, на которой написано Maestro или Momentum, то для оплаты они не могут использоваться, поэтому бояться нечего.

Но даже зная номер карты MasterCard или Visa Classic, мошенникам будет сложно найти сайты, которые не будут требовать дополнительные данные.

Как правило, процедура оплаты происходит следующим образом

- Пользователь заполняет данные с карты (имя и фамилию, срок действия пластика, код с оборотной стороны).

- После этого происходит перенаправление на страницу оплаты через банк.

- Пользователь подтверждает платеж, после чего ему на телефон приходит короткий код. При каждой операции он меняется и действует только ограниченное время.

Соответственно, чтобы мошенник мог воспользоваться вашей картой, он должен получить код из СМС. Для этого, как правило, злоумышленники звонят потенциальным жертвам, представляются сотрудниками банка и просят назвать код, притворяясь, что это необходимо для защиты денег пользователя.

Как мошенники вынуждают людей отмывать деньги

Зная данные карты жертвы, злоумышленники делают на нее настоящий перевод. После этого они звонят владельцу пластика или отправляют сообщение, в котором говорится, что перевод (например, на 10 000 руб.) был совершен по ошибке. После этого они любезно просят вернуть деньги отправителю, но сумму уменьшают до 9000 руб., говоря, что 1000 они готовы оставить за беспокойство. В чем же подвох?

Подвох в том, что порядочный человек отправит деньги назад и с удовольствием поживится лишней 1000 руб. Вот только проблема в том, что таким образом отмываются деньги. Если мошенников поймает полиция, то они проследят все их транзакции и вы станете невольным участником махинации, которая чревата реальным тюремным сроком.

Методы, которые используют злоумышленники, чтобы завладеть деньгами людей

В арсенале мошенников есть масса уловок. Попавшись на них, пользователь фактически самостоятельно отдает им свои деньги.

Предложения заработка через Интернет

Если мошенник знает номер вашей карты, то остальную информацию он может добыть простыми уловками.

- Например, он может предложить вам получить подарок или прибыль за незначительные действия в Интернете.

- Но для этого он должен знать, куда перевести деньги.

- Вы сообщаете ему все данные, а он говорит, что для перевода денег ему нужно подтверждение от вас, которое придет в виде кода через СМС. Разумеется, в это время он не отправляет вам миллионы, а заполняет форму покупки от вашего имени.

- Стоит назвать код и финансы пропадут.

Небезопасные приложения для смартфонов

Мошенники часто рассылают пенсионерам и любым другим гражданам сообщения о том, что им начислены компенсации от государства или другие поощрения, причем суммы довольно внушительные. Однако для того, чтобы их получить, необходимо перейти по ссылке и оплатить налог. Разумеется, предлагаемая форма не имеет ничего общего с настоящей. В итоге достаточно создать скрипт, который будет менять сумму перевода на более внушительную за секунду до того, как пользователь подтвердит пароль из СМС.

Как мошенники узнают номер карты, телефон и прочие данные

На этот случай у злоумышленников также есть масса уловок. Телефон и ФИО довольно легко узнать через Интернет. В сети есть масса платных баз данных, откуда обычно берут информацию рекламщики. Также у большинства людей есть страницы в социальных сетях. Некоторые указывают там свою основную информацию.

Получить данные карты можно через доски объявлений. Например, мошенник может найти ваше предложение о продаже какого-либо товара. Он связывается с вами через чат, говорит, что готов купить предлагаемую вещь и осуществить перевод.

Вы сообщаете ему только номер карты. После этого он отправляет на нее 1 рубль и получает подтверждение транзакции, где указывается фамилия и имя получателя, а также наименование банка, которым он пользуется. Дальше дело за малым.

Узнать данные карты очень легко через фишинговые сайты. Когда пользователь переходит по ссылке и заполняет все данные, ничего не происходит. Он думает, что сайт завис, но на самом деле происходит копирование данных. Фишинговые сайты часто очень похожи на настоящие. Отличие может быть в одной букве доменного имени.

И, разумеется, есть излюбленный ход, который часто используют мошенники. Он позволяет им не только узнать данные карты, но и даже секретное слово, которое человек придумывает в банке. Злоумышленнику достаточно узнать номер пользователя. После этого он:

- Звонит жертве и представляется сотрудником службы безопасности банка.

- Сообщает, что со счета человека пытались снять все средства.

- Уточняет сумму на картах (это ему нужно, чтобы знать, сколько максимально можно снять со счета жертвы).

- Предлагает выполнить блокировку пластика. Разумеется, перепуганный пользователь соглашается.

- В панике пользователь следует всем инструкциям мошенника, называет секретное слово, сообщает код из СМС.

Также вам будет интересно: Как посмотреть номер телефона на Авито.

Что делать, чтобы не стать жертвой мошенников

Для этого нужно следовать нескольким важным правилам:

- Не переходить по сомнительным ссылкам, всегда сохранять ясность ума и не верить супер-выгодным предложениям быстрого заработка.

- Использовать для оплаты виртуальные карты. Их можно открыть в большинстве платежных систем. Плюс таких карт в том, что некоторые из них при оплате генерируют новый номер, после чего его повторно использовать уже не получится. Также виртуалки выпускают многие банки. Оформление и получение обычно не занимает больше 1 минуты.

Также рекомендуется указывать минимум информации в социальных сетях. Это касается тех данных, которые могут быть использованы злоумышленниками.

Как снять деньги с карты без ПИН-кода и каким образом спасти свои финансы от мошенников, расскажет Brobank.

Снять деньги с карты без ПИН-кода в отделении банка

Первое, что приходит в голову после постановки проблемы «как снять деньги со своей карты, не зная ПИН-кода» – это сходить в банк. Но на данный момент все банковские отделения снимают деньги с карты только через ту же комбинацию. Даже если вы подтвердите свою личность и ответите на все вопросы, в том числе секретные, без ПИН-кода никто не снимет с вашей карты деньги. Поэтому данный способ следует сразу же относить к нерабочим.

Но имеется и другой путь, по которому можно получить свои деньги, не вводя забытую комбинацию.

Онлайн-банкинг

Данный способ подходит тем, у кого есть другая карта, ПИН-код к которой он помнит, а также номер, привязанный к данному карт-счету.

При наличии интернета можно зайти в личный кабинет в онлайн-банкинге и совершить операцию по переводу. Это потребует ввести в окно подтверждения кода из SMS, поэтому следует иметь под рукой нужный номер, привязанный к онлайн-банку. Если его нет, то банк расценивает это как попытку мошенничества и не одобряет операцию.

Если же вопрос состоит в том, можно ли снять деньги без ПИН-кода с карты Сбербанка, то в этом банке все еще проще: достаточно отправить SMS с нужным словом и цифрами карты, после чего деньги будут зачислены. Плюсом этого метода является то, что не требуется интернет для совершения оплаты, но SMS-код ввести все равно потребуют? А также к номеру должен быть подключен «Мобильный банк».

Также при помощи онлайн-банкинга можно сменить ПИН-код на карточке. В большинстве случаев это потребует ввести старую комбинацию цифр, но существует и возможность этого не делать. В данном случае уточняйте у банка, каковы его правила по смене ПИН-кода. Учтите, что в любом случае придется ввести SMS-код для авторизации, а значит, мошенникам этот путь также закрыт.

Переводы с карты на карту

Перед тем как перевести деньги с карты на карту, убедитесь, что банк-донор и банк-получатель не взимают за это комиссии. Иначе можно получить неожиданность, которая точно не будет приятной: либо перевод не пройдет, либо конечная сумма будет значительно меньше, чем ожидалось. А между некоторыми банками деньги идут в течение нескольких банковских дней, так что этот способ может не помочь, если деньги понадобились срочно.

Но есть и хорошие новости: все больше банков предоставляют своим клиентам бесплатный или очень дешевый межбанк, при помощи которого можно совершить перевод и не беспокоиться. После со второй карты можно снимать деньги обычным способом.

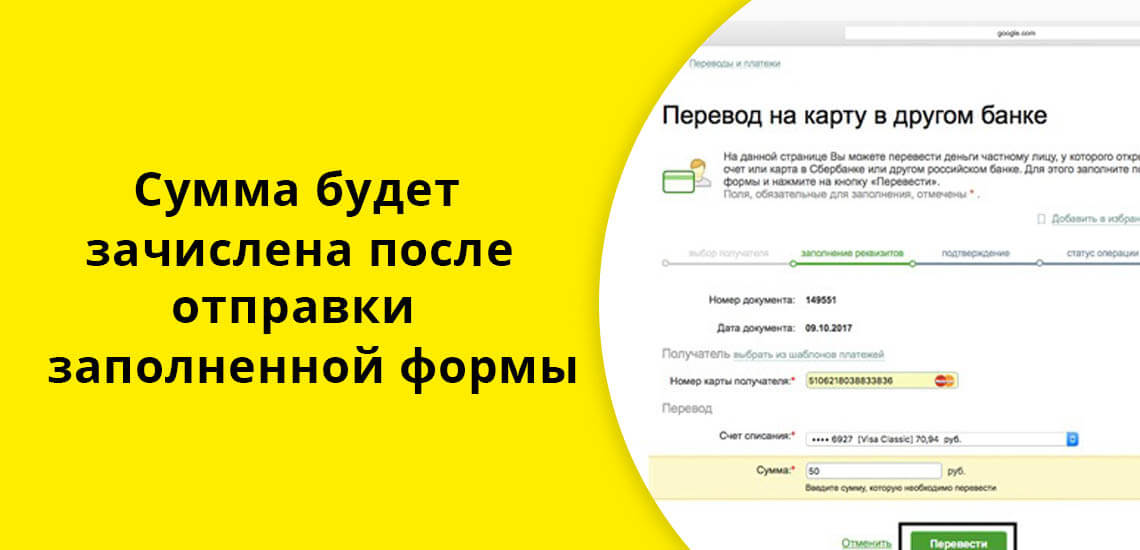

Межбанковский перевод производится следующим образом: на официальном сайте банка выберите пункт «Переводы с карты на карту», после чего откроется форма, в которую нужно будет ввести данные карты как той, с которой будет списана сумма, так и той, на которую планируется зачислять. После введения данных следует нажать «Отправить» и сумма будет зачислена.

Условия по переводам с карты на карту могут меняться, а потому при необходимости совершить такой перевод, уточняйте тарифы на сайтах банков, которые будут участвовать в трансфере, так как банки могут брать комиссию не только за «донорство», но и за зачисление на карту подобных переводов. Будьте внимательны.

Как снять деньги без PIN-кода денежным переводом

Денежные переводы – это долгий, но эффективный способ отправлять деньги. Имеются следующие зарекомендовавшие себя сервисы:

- Contact.

- MoneyGram.

- Western Union.

- Золотая корона.

- Регистрация на сайте.

- Привязка карточки.

- Перевод на себя же.

- Получение пароля, при помощи которого будет авторизация.

- С переводом и паспортом посещаем отделение и получаем деньги.

Это простой и быстрый способ, но и у него есть минусы: за подобный перевод понадобится заплатить комиссию и она может быть очень существенной. Поэтому им следует пользоваться только в случае, если других вариантов нет совсем. Лучше всего методика с денежным переводом работает в крупных городах, где много отделений, выдающих разнообразные переводы.

Электронные платежные системы и электронные деньги

Большинство ЭПС не позволяет переводить деньги без ПИН-кодов. Но известный всем PayPal имеет несколько вариантов, при которых перевод может быть осуществлен. Но стоит помнить, что данный способ может быть не вполне добросовестным по отношению к системе и может не работать за пределами России. Кроме того, система постоянно закрывает подобные варианты обналичивания денег. Не говоря уже о том, что при любом подозрении на нечестные действия пэйпал блокирует аккаунт. Решать только владельцу денежных средств.

Нужен ли ПИН-код мошенникам

По интернету ходит множество способов того, как обналичить карту без ПИН-кода, в том числе и с целью мошеннических действий. Мошенники регулярно придумывают все новые и новые способы, но пока безопасность карт достаточно высока.

Но при подозрении, что с карты могут списывать деньги третьи лица, следует все же заблокировать ее и выпустить новую. Так как вывести деньги с карты без ПИН-кода нельзя, но покупать небольшие суммы (до 3 тысяч рублей) эти люди, все же, могут.

Помните, что самая опасная ситуация – это когда карта украдена вместе с мобильным телефоном. В этом случае мошенник может снять со счета все деньги до копейки. Поэтому постарайтесь хранить деньги в безопасном месте, а за телефоном внимательно следите.

Также распространение получило мошенничество, где держателя просят назвать цифры из SMS якобы в целях безопасности сотрудники банка. Помните, что банк никогда не запрашивает эту информацию. Повышайте финансовую грамотность и не позволяйте красть ваши деньги.

Я всегда поражалась, как люди попадаются на уловки мошенников. А потом сама повелась на самый известный развод.

25 января 2021 года около 20:00 мне позвонили с незнакомого московского номера. Я живу в Ленинградской области, и из Москвы мне звонят только с рекламой, поэтому обычно я не отвечаю. Но в тот вечер взяла трубку.

Мужчина представился сотрудником службы безопасности Сбера и сказал, что по моей карте замечена подозрительная активность — деньги нужно срочно спасать. В следующие два часа я общалась с ним, его «коллегой из Тинькофф-банка» и даже со лжеполицейским. В их словах было много нестыковок, но я все равно дошла до банкомата, сняла с карты 85 000 и перевела аферистам.

Мои деньги уже не вернуть, но я не хочу, чтобы повторил мою ошибку. Рассказываю, что именно мне говорили мошенники, как я пыталась им не верить и почему все равно поверила.

Какая легенда была у мошенников

Звонивший сказал, что его коллега из Сбера совершал махинации с картами клиентов, в том числе с моей. И что он хотел снять с нее деньги, но система заблокировала операцию.

Я ответила, что на карте Сбера у меня почти нет денег: на нее приходит только детское пособие, а пользуюсь я картой Тинькофф. Тогда аферист сказал, что мои карты в разных банках привязаны к одному счету и все сбережения по факту лежат на нем. Что у «преступника из Сбера» есть к ним доступ и скоро он опять попробует их снять. Но не факт, что система снова заблокирует списание.

Собеседник мне не нравился и раздражал. Однако я заволновалась: на карте Тинькофф у меня было 88 000 , и я боялась их потерять.

Аферист сказал, что деньги можно спасти только одним способом — составить «заявку для полиции». Тогда она подключится к внутреннему расследованию Сбера, создаст ячейку для моих денег и будет их надежно охранять. И что если на картах меньше 50 000 , то заявку рассмотрят в течение суток. А если больше — то всего за 15 минут, потому что заявка будет срочной. Видимо, так он хотел узнать, сколько у меня денег, но в тот момент я ему это не сказала. Однако мошенник не подбивал меня снять деньги и их отправить, и это усыпило мою бдительность. Я согласилась составить срочную «заявку».

Тогда мужчина попросил меня медленно назвать номер карты Сбера, чтобы система распознала мой голос и признала клиентом банка. Я объяснила, что когда оформляла карту в отделении, то отказалась подключать голосовую верификацию. То есть моего голоса вообще нет в базе. Аферист замешкался: он явно не понял слово «верификация». Но потом он несколько раз повторил, что идентифицировать голос очень важно. Говорил так настойчиво и уверенно, что я засомневалась: вдруг это и правда нужно? И назвала ему номер карты так, как он просил.

После этого он со мной попрощался и велел ждать звонка из полиции. С ним я в тот вечер больше не разговаривала.