Ипотека с господдержкой распространяется только на ограниченное количество видов жилья?

Требования к недвижимости, безусловно, есть, но в целом выбор домов и квартир, на которые можно оформить ипотеку с господдержкой, довольно велик. Например, можно приобрести жилую площадь и по договору долевого участия, и по договору купли-продажи у застройщиков, если вы будете первым собственником недвижимости. Кроме того, ипотека с господдержкой распространяется на строительство жилого дома, поэтому вы можете самостоятельно выбрать дизайн-проект и метраж своего будущего гнездышка, ориентируясь на условия и требования банка.

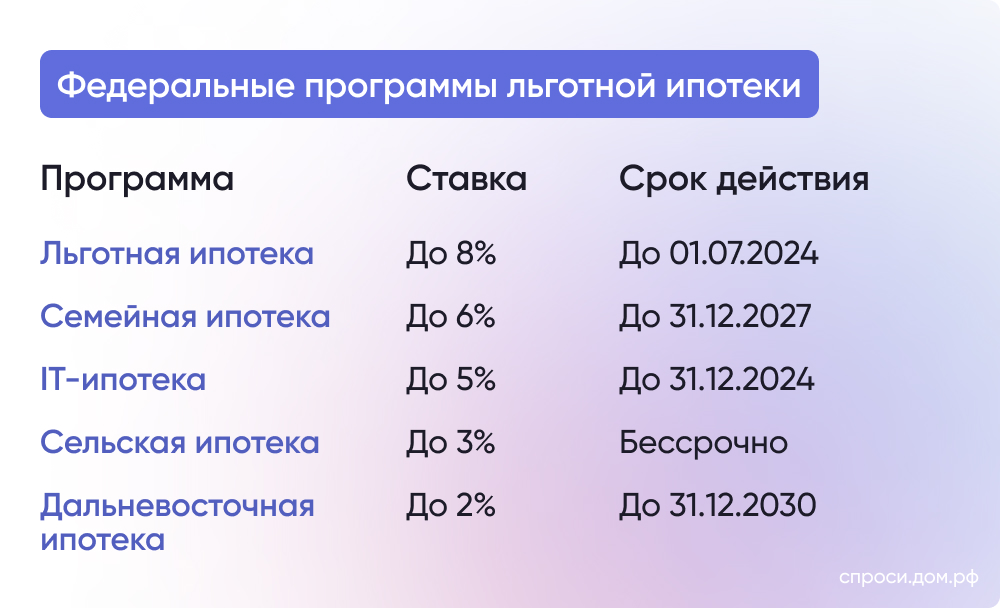

Программы, в которых условия стали доступнее

Сотрудники всех аккредитованных IT-компаний в возрасте до 36 лет теперь могут получить льготную ипотеку под 5% вне зависимости от уровня дохода.

Для специалистов в возрасте 37-50 лет зарплатный ценз сохраняется: минимальный доход в Москве – 150 тысяч рублей, в других городах-миллионниках – 120 тысяч рублей, в остальных населенных пунктах – 70 тысяч рублей.

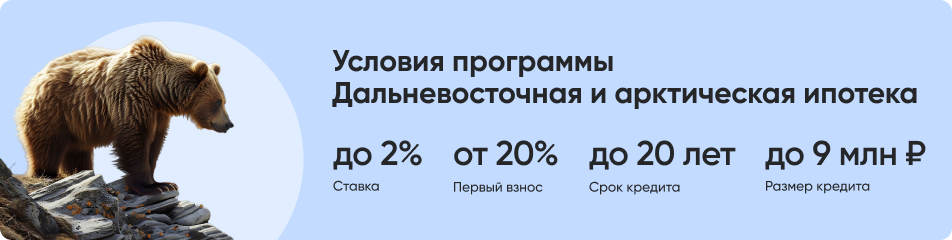

Дальневосточная ипотека под 2%

Она теперь стала доступна для большего круга заемщиков. Раньше на эту ипотеку могли претендовать следующие категории местных жителей: молодые семьи (до 35 лет), одинокие родители, врачи, учителя, вынужденные переселенцы с Украины, из ДНР и ЛНР.

Теперь дальневосточную ипотеку могут взять и сотрудники оборонно-промышленного комплекса (ОПК). При этом их возраст и семейный статус не будут иметь значения при одобрении кредита.

Другое важнейшее изменение: повышение лимита с 6 млн до 9 млн рублей. Он будет действовать для жилья площадью больше 60 кв. метров.

Размер первоначального взноса 20%.

Взять кредит можно на:

- Условие участия в программе – жилье должно находиться на территории Дальневосточного федерального округа (ДФО), при этом назначение участка должно быть определено как индивидуальное жилищное строительство (ИЖС) или личное подсобное хозяйство (ЛПХ).

- Программа Дальневосточная ипотека действует до 2030 года.

Кто может выступать продавцом объекта для оформление льготной ипотеки? Переуступки и госпрограммы.

Вопрос: Подскажите, переуступка по договору долевого участия (ДДУ) попадает во все программы ипотеки с государственной поддержкой – господдержку, семейную и ИТ?

Ответ: В рамках семейной ипотеки любое лицо (юридическое или физическое, включая индивидуального предпринимателя или ЗПИФ) может выступать в роли цедента (продавца), а первоначальный договор должен быть заключен с юридическим лицом – застройщиком.

Для государственной поддержки 2020 года – цедентом (продавцом) должно быть юридическое лицо, включая индивидуального предпринимателя. Переуступка от физических лиц невозможна.

По программе ИТ ипотеки, цедентом (продавцом) может быть любое лицо, но при условии обязательного заключения договора участия в долевом строительстве с юридическим лицом (застройщиком), за исключением управляющей компании инвестиционного фонда.

Вопросы о переуступке ипотеки

Возможна ли переуступка от физического лица?

В рамках государственной поддержки, переуступка от физического лица невозможна.

Какая переуступка применима к семейной ипотеке?

Эта возможность применима только к семейной ипотеке в определенных условиях.

Условия программ ипотеки

Программа семейной ипотеки

- Цедентом (продавцом) может выступать любое лицо, включая юридическое и физическое лицо.

- Первоначальный договор должен быть заключен с застройщиком.

Государственная поддержка 2020

- Цедентом должно быть юридическое лицо, включая индивидуального предпринимателя.

Программа ИТ ипотеки

- Цедентом может быть любое лицо, но с условием заключения договора участия в долевом строительстве с застройщиком.

- Исключение: управляющая компания инвестиционного фонда.

Ограничения на переуступку

Программа государственной поддержки 2020 не распространяется на переуступки от физических лиц.

Приобретение квартиры от казенных предприятий

Вопрос о возможности приобретения

Невозможно приобретение квартиры с торгов от казенных предприятий по программе государственной поддержки 2020 или семейной ипотеки.

Причина ограничения

Права на отчуждаемое недвижимое имущество должны принадлежать юридическому лицу. В связи с этим, приобретение по договору с государственным или муниципальным унитарным предприятием недопустимо.

Реструктуризация ипотеки под защитой государства

Государство может помочь заемщикам в трудной ситуации погасить долг перед банком. Рассчитывать на поддержку могут люди с уровнем доходов не превышающим двух прожиточных минимумов на члена семьи.

Виды поддержки

- Субсидия для погашения долга

- Кредитные каникулы

- Снижение процентной ставки

Ожидаемые события рынка недвижимости 2024 года

10 главных ожидаемых событий на рынке недвижимости в 2024 году.

Льготная ипотека под 8%

Для любого гражданина Российской Федерации доступна льготная ипотека постановлением Правительства от 23.04.2020 № 566.

Программы ипотеки в России

Общие условия

Банки по своему решению и согласованию с АО могут выдавать ипотеку на покупку квартир у застройщиков. Это могут быть дома на этапе строительства или уже введенные в эксплуатацию. В 2024 году льготная ставка — 8%. Она может быть и выше — например, если заемщик не оформил договор личного страхования или имущества.

Программа не действует для заемщиков, которые получили кредит по программам дальневосточной или сельской ипотеки.

Срок действия

Программа начала действовать 2 мая 2020 года и продлится до 1 июля 2024 года.

Требования к заемщику

Необходимо иметь российское гражданство. Иных требований, например по семейному статусу или доходу, нет. Но, поскольку деньги выдаются не заемщикам, а в виде субсидий банкам, будут действовать стандартные требования к платежеспособности заемщиков, которые каждый банк определяет самостоятельно.

Документы

По требованию банка.

Сумма господдержки

Ограничение по суммам касается не стоимости квартиры, а суммы кредита. В кредит можно взять до 6 млн рублей. И он общий в Москве, Московской области, Санкт-Петербурге, Ленинградской области и других регионах. При этом минимум 30% стоимости жилья заемщики должны уплатить самостоятельно или с использованием других программ господдержки: субсидии или маткапитала.

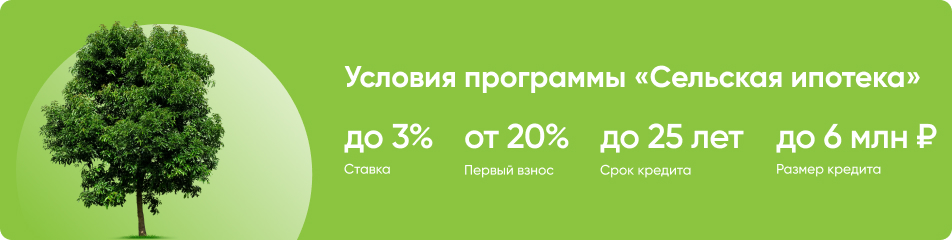

Сельская ипотека под 3%

Программа Сельская ипотека работает уже несколько лет. Но взять ипотеку под или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Так, в августе 2023 года банки приостановили прием заявок по программе Сельской ипотеки. Такое решение приняли повышения ключевой ставки до в середине августа. В октябре 2023 по этой программе вновь стали выдавать кредиты. Если планируете взять кредит, рекомендуем прямо перед подачей заявки уточнить текущий статус программы в выбранном банке.

Регулирующий документ — Постановление от 30.11.2019 № 1567 Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации на строительство (приобретение) жилого помещения (жилого дома) на сельских территориях (сельских агломерациях).

Общие условия для сельской ипотеки

Государство предложило банкам выдавать российским гражданам кредиты на льготных условиях для покупки или строительства жилья в сельской местности. К сельской местности в любом случае не относятся Москва, Санкт-Петербург и населенные пункты Московской области, но конкретный перечень сельских территорий определяют региональные власти.

Жилье должно быть пригодным для постоянного проживания и по площади соответствовать региональным нормативам. Большую часть процентов по кредиту заплатит государство. Рекомендуем ознакомиться подробнее с информацией о сельской ипотеке.

Ипотечная программа господдержки в России

Срок действия

Ипотеку на таких условиях дают с 1 января 2020. Программа действует бессрочно. Оформить ипотеку можно на срок до 25 лет.

Требования к заемщику

Ставка вырастет, если допускать просрочки платежей или не оформить страховку.

Документы

Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские удостоверения личности членов семьи, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить

Как обычный кредит в банке — на тех условиях, которые предложит банк.

Сумма господдержки

Заемщик будет платить от 0,1 до 3% годовых. Максимальная сумма кредита — 6 млн рублей. Из бюджета банк будет получать субсидию в размере ключевой ставки ЦБ РФ.

Куда обращаться

В банки, которые выберет Министерство сельского хозяйства. Отбор проводится ежегодно. Как правило, в этом списке всегда есть Россельхозбанк и Сбербанк. В январе 2024 года в списке 16 банков. Но большинство из них не занимаются сельской ипотекой. Обычно ее выдают Сбербанк, РНКБ, Россельхозбанк, Примсоц и Левобережный до тех пор, пока не закончится лимит, а это обычно случается в течение недели после возобновления приема заявок.

Учитываются ли льготные ипотечные кредиты, полученные ранее

Если льготная ипотека была оформлена и выдана до 23 декабря, то вы сможете получить ещё один ипотечный кредит по госпрограмме. Но важно иметь в виду, что новое постановление не отменяет ранее введенные правила однократности выдачи по некоторым госпрограммам.

Какую ипотеку нельзя оформить дважды

Пример. Если клиент уже оформил IT-ипотеку до 23 декабря 2023 года, позднее он может получить кредит по любой госпрограмме, но только один раз и строго кроме IT-ипотеки, так как на нее уже действует ограничение одного кредита.

Что делать тем, у кого есть предварительное одобрение кредита по программе Господдержка от банка, но кредитный договор пока не подписан

Тем, кто получил одобрение банка по программе и хочет воспользоваться кредитом, но не успел подписать кредитный договор, нужно подписать кредитный договор до 23 декабря 2023 года — даты вступления изменений в законную силу.

Господдержка военных

Общие условия

Военнослужащие могут стать участниками НИС — накопительно-ипотечной системы, — когда государство перечисляет из федерального бюджета взносы на именные счета. В 2023 году ежегодный накопительный взнос равен 349 614 ₽, эта сумма ежегодно индексируется с учетом инфляции. В первые 20 лет эти деньги можно потратить только на приобретение жилья, а позже — по своему усмотрению. Через три года после вступления в НИС военнослужащий может потратить накопленные средства на первый взнос по ипотеке или на покупку жилья.

С помощью военной госипотеки можно купить квартиру на первичном или вторичном рынке, дом или его часть с земельным участком. Продавцом может быть застройщик или частное лицо. Приобретаемая в ипотеку жилплощадь может находиться в любом регионе России, без привязки к месту прохождения службы.

Военнослужащий заключает договор целевого жилищного займа с Росвоенипотекой. По этому договору военный обязан вернуть часть денег, если не прослужит 20 лет. Пока он их не вернул и продолжает служить, квартира находится в ипотеке у государства. При этом жилье может быть в двойном залоге — у банка и у страны, пропорционально невозвращенным деньгам. Продать или подарить квартиру без согласия России и Росвоенипотеки военнослужащий не сможет, но сможет жить, прописываться и прописывать других людей.

Срок военной госипотеки зависит от предельного срока пребывания на военной службе, возраста заемщика, размера первоначального взноса с учетом собственных и уже накопленных средств, нужной суммы господдержки кредита и банковской ипотечной программы.

Сам военнослужащий не выбирает срок возврата ипотеки, и каждый год этот срок уменьшается увеличения размера взноса.

В военной ипотеке тоже может образоваться задолженность по кредиту

Нюанс, о котором рассказывают военнослужащие: государство может перечислять деньги банку с опозданием и из месяца в месяц образуется неустойка, в результате которой в последний месяц кредит остается непогашенным и обременение не снимается. Сумма небольшая, но на то, чтобы устранить долг по ипотеке, уходит время.

А еще записи о несвоевременных платежах отразятся в кредитной истории. этого другие банки в будущем могут отказать в кредите или предложить менее выгодные условия.

Кому положена господдержка по ипотеке. Получить военную ипотеку могут не все военнослужащие, но многие:

В случае смерти военнослужащего ипотеку с господдержкой может оформить его супруга, несовершеннолетние дети, дети с инвалидностью с детства старше 18 лет, очно обучающиеся дети младше 23 лет и другие иждивенцы. Деньги банку вернет государство или страховая компания, если жизнь заемщика была застрахована.

Документы. Для включения в НИС нужна личная карточка, копии контракта о прохождении службы и паспорта военнослужащего, а для тех, кто начал служить до 2005 года, — дополнительно копия рапорта на имя командира воинской части.

Сумма господдержки по ипотеке. Предельный размер займа равен накоплениям на счете за 20 лет, поэтому, если военный не дослужит без уважительной причины, неотработанную часть денег нужно будет вернуть государству.

Выплату на покупку жилья, кратную накопленной за 20 лет, военный сможет получить, если прошло больше 10 лет службы. Через 20 лет службы он сможет забрать накопленные деньги, не отчитываясь о том, куда их потратит.

Куда обращаться за господдержкой ипотеки. Покупку жилья финансируют банки, которые участвуют в программе. В январе 2024 года их 12.

Росвоенипотека рассматривает документы по недвижимости в течение 10 дней при покупке вторички и 30 дней — в случае приобретения строящегося жилья. За это время они проверяют документы: собственности, зарегистрированной за заявителем и членами его семьи, обременений на покупаемую квартиру, гарантии, что квартира по договору долевого участия будет достроена и будет стоить достаточно, чтобы государственные деньги окупились.

Если ведомство дает добро, то заключает с заемщиком договор целевого жилищного займа (ЦЖЗ). По нему Росвоенипотека переводит банку ежемесячные платежи по ипотеке за военнослужащего.

В следующие пять дней заявитель получит ответ: его поставят в очередь на господдержку ипотеки, дадут еще 20 дней на сбор дополнительных документов или откажут.

Сельская ипотека до 3%

Сельская ипотека подойдет гражданам, которые живут или переезжают в сельскую местность и в малые города.

Кто может оформить: любой гражданин Российской Федерации, живущий в сельской местности или планирующий туда переехать. После покупки или завершения строительства дома необходимо прописаться в нем в течение 180 дней и прожить не менее 5 лет.

Где действует: в селах, поселках и малых городах с населением до 30 тыс. человек. Программа не действует на территории Москвы, Санкт-Петербурга и административных центров регионов..

Какую недвижимость можно приобрести:

Условия: процентная ставка — до 3%, первоначальный взнос — от 20%, срок кредита — до 25 лет, сумма кредита — до 6 млн рублей.

Срок действия: бессрочно.

Дальневосточная и арктическая ипотека до 2%

Жители Дальнего Востока и Арктической зоны России, а также те, кто переезжает на эти территории, могут получить ипотеку до 2% для покупки или строительства жилья.

Кто может оформить: молодые семьи, участники программы Дальневосточный и арктический гектар и программ мобильности трудовых ресурсов, медработники, учителя, вынужденные переселенцы и работники предприятий ОПК.

Где действует: на территории Дальневосточного Федерального округа и сухопутной части Арктической зоны России.

Как можно использовать ипотеку:

Условия: процентная ставка — до 2%, первоначальный взнос — от 20%, срок кредита — до 20 лет, сумма кредита — 9 млн рублей, если жилье по площади больше 60 кв. метров (за исключением вторичного жилья), 6 млн рублей в остальных случаях.

Срок действия: до 31 декабря 2030 года.

Семейная ипотека под 6%

Регулирующий документ — Постановление от 30.12.2017 № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „“ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Кому положена. Ипотека годовых действует не только для счастливчиков, отстоявших очередь за субсидией. Ставка доступна:

Общие условия получения ипотеки с господдержкой. Требований к возрасту родителей нет, но есть требования к приобретаемому жилью. Субсидированную ипотеку можно оформить:

Договор с льготной ставкой до 6% можно заключить только один раз: такое правило ввели с декабря 2023 года. Если брали льготную ипотеку раньше, это не учитывается. Еще раз после декабря 2023 года дадут, но повторно — только если совпадут три условия:

Для Дальнего Востока ипотека еще дешевле — под 5% годовых на весь срок кредита. Ставка действует, если заемщик оформил две страховки: приобретаемого жилья и своей жизни и здоровья. Первый взнос по ипотеке должен составить 20% стоимости жилья. На первоначальный взнос можно использовать материнский капитал.

На самом деле банк будет получать процентов, на сколько он изначально договорился с покупателем жилья, но сумму свыше доплатит государство.

Срок действия господдержки. Соципотека работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

Действует программа господдержки до 1 июля 2024 года, а при установлении ребенку инвалидности после 2022 года — до 31 декабря 2027 года.

Требования к заемщику. В отличие от материнского капитала, право распоряжаться которым изначально имеет мать, заемщиком по льготной ипотеке может быть и отец ребенка, родившегося в годах. Созаемщиками по льготному кредиту могут быть любые граждане России, даже без детей.

Документы. В постановлении правительства сказано только, по каким документам сам банк может получить деньги от государства. Значит, конкретный перечень документов от заемщика будет определять банк — главное, чтобы они подтверждали право на участие в программе льготной ипотеки. То есть это будут:

Как получить по шагам. Про новые условия семейной ипотеки под 6% мы уже писали.

Сумма господдержки. Еще одно ограничение — по сумме, которую можно будет вернуть банку с пониженным процентом: это 6 млн рублей, а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей. При этом 20% стоимости жилья заемщик должен уплатить, чтобы получить семейную ипотеку.

Куда обращаться. Сниженную процентную ставку по ипотеке нужно просить в банке. У всех банков разные условия кредитования и рефинансирования ипотеки, и для заемщика итоговая ставка будет или меньше — за счет внутренних программ застройщиков и банков. Банк может и отказать в заключении договора, если заемщик не производит впечатление платежеспособного.

К в программе участвуют не все банки. Полный перечень есть на сайте — это оператор программы, он управляет процессами распределения субсидий. Каждому банку из бюджета выделена ограниченная сумма субсидий — денег хватит не всем. Если один банк не хочет или не может дать ипотеку, нужно идти в другой.

Льготная ипотека с господдержкой до 8%

Льготная ипотека — самая универсальная программа, которой может воспользоваться любой совершеннолетний гражданин России. По ней можно приобрести жилье на первичном рынке, построить дом с помощью подрядчика или купить земельный участок и построить на нем коттедж.

Кто может оформить: любой совершеннолетний гражданин России, но банки могут предъявлять дополнительные требования к доходу и кредитной истории.

Где действует: на всей территории РФ.

На что можно использовать ипотеку:

Условия: процентная ставка — до 8%, первоначальный взнос — от 30%, сумма кредита — до 6 млн рублей во всех российских регионах рублей во всех российских регионах.

Срок действия: до до 1 июля 2024 года.

Можно ли брать ипотеку с господдержкой по разным программам?

Да, согласно правилам, выплачивать сразу две ипотеки на льготных условиях можно, если первая была оформлена до 23 декабря 2023 года. Допустим, вы оформили семейную ипотеку на 10 лет в начале 2021 года и через несколько лет решили возвести свой дом. В таком случае вы сможете оформить ипотеку на строительство с господдержкой на срок до 30 лет без комиссии за досрочное погашение.

Молодая семья

Регулирующий документ — Постановление Правительства РФ «Об утверждении государственной программы Российской Федерации „Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации“».

Кому положена. Чтобы получить субсидию для молодой семьи, нужно соответствовать таким требованиям:

Срок, в который рассмотрят заявление, может затянуться на несколько месяцев и даже год, поэтому заявителям важно обращаться за субсидией как можно раньше — до 36 лет.

Срок действия. Программа работает до 2025 года.

Требования к заемщику: молодая семья, которая состоит в браке.

Документы нужны такие:

Сумма господдержки. Государство субсидирует молодым семьям без детей до 30% от стоимости приобретаемого жилья, заемщикам с детьми — до 35%.

Куда обращаться. Подать документы можно через МФЦ или госуслуги. Хотя программа федеральная, на уровне каждого региона могут быть особенности. Подробности лучше уточнить в местной администрации.

Что делать тем, кто уже получил вторую льготную ипотеку

Ничего. Кредитные договоры, подписанные до даты вступления постановления в законную силу, 23 декабря 2023 года, не подпадают под новое постановление Правительства.

Что будет с ипотекой в 2024 году?

Программы «IT-ипотека», «Сельская ипотека», «Дальневосточная и арктическая ипотека» будут действовать в течение всего 2024 года. Тогда как срок действия Льготной и Семейной ипотеки установлен до 1 июля 2024 года.

Также с 23 декабря 2023 года можно будет воспользоваться только одной ипотечной программой. Исключение составляют случаи, когда после оформления льготного кредита в семье родился ребенок, а ипотека полностью погашена. Тогда гражданин может получить Семейную ипотеку на новое жилье, больше по площади.

Кредиты, оформленные до 23 декабря 2023 года, не учитываются.

Сколько раз можно получить ипотеку с господдержкой?

Вопрос: Может ли созаемщик, привлеченный к пенсионеру для оформления ипотеки, самостоятельно воспользоваться программой ипотеки с государственной поддержкой?

Ответ: С начала 2023 года постановлением Правительства РФ №566 от 23 апреля 2020 года установлено, что заемщик или созаемщик имеют право на получение ипотеки с государственной поддержкой только один раз. Это правило не распространяется на кредиты, взятые до 2023 года. Следовательно, с 1 января 2023 года они могут оформить только одну ипотеку. Если заемщик рассматривает получение кредита в первый раз, а созаемщик уже воспользовался ипотекой с государственной поддержкой после 1 января 2023 года, получение кредита возможно только при исключении созаемщика из заявки на ипотеку. Однако ограничение на количество заявок не действует для семейной ипотеки.

Вопрос: Если я выступаю в роли созаемщика по программе государственной поддержки для новостроек, будет ли это учитываться как мое использование данной программы?

Ответ: Для кредитных соглашений, заключенных с 6 января 2023 года, установлено требование, согласно которому заемщик (или созаемщик) не должен ранее выступать заемщиком (или созаемщиком) по другому кредитному соглашению, заключенному после 6 января 2023 года, по которому банк получал (или ранее получает) компенсацию за упущенный доход в соответствии с условиями программы, включая этого человека в качестве заемщика. Однако нет ограничений по количеству заявок в случае семейной ипотеки.

Вопрос: Если один из супругов взял в этом году ипотеку с государственной поддержкой, а другой является созаемщиком, может ли второй супруг также получить ипотеку с господдержкой?

Ответ: Заемщик или созаемщик имеют право получить ипотеку с государственной поддержкой только один раз с 1 января 2023 года. Если супруг уже получил кредит до этой даты, его созаемщик может подать заявку на кредит с государственной поддержкой только после исключения его из заявки. Однако, ограничений по количеству заявок нет для семейной ипотеки.

Вопрос: Является ли верным утверждение, что государственную поддержку можно получить только однократно в течение жизни? Когда муж и жена заключают кредитный договор, это означает, что каждый из них использовал своё право?

Ответ: Заемщик или созаемщик имеют право на получение государственной поддержки ипотеки только однократно с 1 января 2023 года. Если кредит был получен до этой даты, это не входит в учет. То есть, если один из супругов уже получил ипотеку до 31 декабря 2022 года, супруги могут оформить только еще один кредит после 1 января 2023 года. Однако, при первом получении кредита одним из супругов, если другой уже использовал государственную поддержку после 1 января 2023 года, предоставление кредита возможно лишь в случае исключения этого супруга из заявки на ипотеку. Однако, нет ограничения по количеству заявок в рамках семейной ипотеки.

Вопрос: Если супруг/супруга заемщика участвовала в кредитной сделке на условиях Господдержки 2020, возможно ли заключение кредитного договора на условиях господдержки 2020 с заемщиком?

Ответ: Невозможно — в случае, если супруг/супруга выступал (-а) заемщиком/созаемщиком по иному кредитному договору, заключенному на условиях господдержки 2020 с 06.01.2023 г.

Возможно — если по иному кредитному договору, заключенному на условиях господдержки 2020, супруг/супруга выступал (-а) в качестве поручителя или стороны брачного договора.

Возможно — если иной кредитный договор на условиях господдержки 2020, по которому cупруг/супруга выступал (-а) заемщиком/созаемщиком, был заключен по 05.01.2023г. включительно.

Действует ли ипотека c господдержкой для семей с детьми на вторичку?

Программа семейной ипотеки распространяется на новое жильё, так что купить такой вид недвижимости можно в основном у юрлица, то есть у застройщика. В РНКБ таких предложений много для жителей Крыма, Краснодарского края, Москвы и Санкт-Петербурга, а также других регионов РФ, и ипотека с господдержкой для семей с детьми может быть оформлена на недвижимость в любом регионе РФ. А если вы планируете жить на Дальнем Востоке, вы можете оформить ипотеку с господдержкой и на вторичное жильё.

Господдержка для бюджетников

Общие условия. Врачей и учителей поддерживают только региональные программы, но не в каждом регионе они есть. Например, в Москве жилищной поддержки для бюджетников нет. Работникам здравоохранения и образования доступна дальневосточная ипотека, о чем мы написали выше.

Требования к заемщику. Чтобы участвовать в программе, врач или учитель должен проработать в бюджетной сфере больше пяти лет.

Срок действия и сумму господдержки, список документов и куда обращаться — уточняйте в вашем регионе.

Чем отличается господдержка от обычной ипотеки?

Ключевым показателем — ставкой. Это первое, что интересует большинство будущих заёмщиков, и нужно отметить, что условия ипотеки с господдержкой в РНКБ действительно привлекательнее по сравнению с обычным кредитом на приобретение недвижимости. Молодые родители могут купить квартиру в ипотеку с первоначальным взносом от 20%. Кроме того, благодаря последнему дополнению господдержку начали получать семьи с одним ребёнком. Оформить ипотеку с господдержкой можно и ради рефинансирования ранее взятого кредита: в 2024 году это не противоречит условиям. Например, это может быть актуально для тех, кто начал готовиться к рождению первенца заранее и взял квартиру в ипотеку за несколько лет до рождения ребёнка.

Хорошие новости: в РНКБ действуют все популярные программы государственной поддержки, которые касаются ипотеки. К ним относятся:

С 8 декабря 2023 года заработала новая льготная программа.

Кому положена. На такую ипотеку могут претендовать:

Общие условия. Ставка — 2%, первоначальный взнос — от 20%, максимальный срок ипотеки — 20 лет. Можно купить квартиру, участок с домом или построить дом на приобретаемом участке. Продавцом квартиры может быть застройщик или частное лицо, а вот дома с участком — только застройщик.

Срок действия. Программа работает как дальневосточная ипотека: льготную ставку можно получить до 31 декабря 2030 года.

Требования к заемщику. Кроме общих условий программы у банков будут свои требования. Например, максимальный возраст на момент закрытия кредита —

Документы — на усмотрение банка. Например, кроме паспорта и СНИЛС могут попросить справку о доходах и электронную трудовую книжку.

Сумма господдержки. Максимальная сумма кредита — 6 млн при покупке жилья общей площадью до 60 м², при большей площади — 9 млн.

Куда обращаться. В аккредитованные банки. Но заявки принимают не все. Лучше уточнить у ипотечного сотрудника, банк кредиты по арктической ипотеке. Сейчас с программой работают Сбербанк, ВТБ, ПСБ и «Севергазбанк».

Какие есть виды ипотеки с господдержкой

Программы могут различаться типом льготы или видом недвижимости, на покупку которой направляется такой кредит. Укажу основные.

Льготная. Такая ипотека предлагает кредит с пониженным процентом — по льготной ставке. Она может работать для всех, как льготная под 8%, или для определенных категорий: например, госслужащие в Крыму могут получить ипотеку под 8% на покупку готового жилья.

Субсидированная. Ее предлагают оформить определенным категориям, которые имеют право на субсидию. Например, социальную ипотеку по льготной ставке выдают только врачам и педагогам.

На покупку нового жилья. Большинство льготных ипотечных программ направлены на покупку квартиры в новостройке: на этапе строительства или в готовом доме.

На покупку жилья на вторичном рынке. Такие программы обычно называют адресными: льготную ипотеку на покупку готового жилья могут оформить получатели субсидии или отдельные категории граждан. Обычно это работники бюджетных структур или госслужащие. Например, одна из льготных ипотек — дальневосточная — предлагает покупку готового жилья у частного лица под 2%, но недвижимость должна находиться на территории ДФО.

Можно ли использовать материнский капитал при оформлении ипотеки с господдержкой?

Конечно. В РНКБ можно использовать материнский капитал при любой ипотечной программе, причем вы можете пустить средства как на погашение действующего кредита, так и на первоначальный взнос. С февраля 2024 года родители получат от государства примерно 631 000 рублей за первого ребёнка, 834 000 рублей за второго (или 203 000, если ранее семья получала выплату на первенца). Но стоит помнить, что по закону, используя материнский капитал на ипотеку, необходимо выделить долю в приобретаемой недвижимости и ребёнку после погашения ипотеки. Всё логично: вы потратите деньги, которые ему предназначаются, а значит, у него тоже должно быть право собственности.

Общие условия. Программа предназначена для заселения Дальневосточных регионов на длительный срок и субсидирования покупки вторичного жилья в селе, в моногородах, в Магаданской области и Чукотском автономном округе, для строительства дома или покупки квартиры в новостройке у застройщика. С октября 2021 года этой программой можно воспользоваться для покупки жилья в моногородах на территории Дальневосточного федерального округа.

Срок действия. Кредит может быть получен с 1 декабря 2019 по 31 декабря 2030 года на срок до 20 лет.

Кому положена. Льготную ипотеку могут получить:

По истечении 270 дней с регистрации права собственности на жилье и до истечения пяти лет от оформления ипотеки заемщик и его супруг должны быть зарегистрированы в приобретенном жилье.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские паспорта и свидетельства о рождении детей, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Сумма господдержки. Ипотечный кредит до 6 млн рублей выдается годовых, а остальные проценты банку компенсирует государство. Сумма кредита может быть больше — до 9 млн, — если площадь приобретаемой недвижимости более 60 м² и покупается новостройка или кредит нужен на строительство дома.

Процент может вырасти при отсутствии регистрации в жилье или договоров страхования жизни и недвижимости, а также если из родителей получает или получал компенсацию процентов по другой программе господдержки. Но ставка может быть и ниже 2%.

Куда обращаться. В банк, для которого действует эта программа господдержки. Сейчас в программе участвуют 20 кредиторов, среди них — Сбербанк, ВТБ, «Альфа-банк».

Изменения в программе в 2024 году

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена —6 миллионов рублей. Ранее в Москве, Санкт-Петербурге, Московской и Ленинградской областях максимальная сумма кредита составляла 12 миллионов рублей. Теперь лимит в 6 миллионов рублей одинаковый для всех регионов.

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 15%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 15%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Сколько раз можно взять ипотеку с господдержкой?

Если ипотека с господдержкой, в том числе для семей с детьми, была оформлена до 23 декабря 2023 года, можно оформить ещё один ипотечный кредит, независимо от того, закрыт ли первый.