Сбербанк выявил новую схему мошенничества с поддельным сайтом проверки сотрудников банков

Москва. 12 июля. INTERFAX.RU – Сбербанк выявил новую схему мошенничества с поддельным сайтом, где якобы можно проверить, действительно ли клиенту звонит настоящий сотрудник банка или полиции, говорится в сообщении пресс-службы.

Один из подобных сайтов – Единый государственный реестр, который якобы принадлежит Банку России, выявлен Сбером. Киберпреступники уверяют клиентов, что это официальная база данных, содержащая сведения о сотрудниках российских банков. Сайт содержит фотографии реально существующих публичных деятелей из банковской сферы.

Новая схема мошенничества

Новая схема строится при участии нескольких мошенников. Первый звонит от имени сотрудника Следственного комитета РФ и сообщает, что деньги на счетах жертвы находятся в опасности. Чтобы их спасти, необходимо действовать по инструкции так называемого специалиста Банка России.

Затем второй мошенник предлагает жертве убедиться в достоверности сообщаемой информации, для чего нужно зайти на сайт Единого государственного реестра, где можно проверить личный идентификатор сотрудника. После проверки клиенту предоставляют поддельную информацию о попытках мошенничества с его денежными средствами и рекомендацию следовать инструкциям сотрудника, который с ним связался.

Далее мошенник убеждает клиента оформлять кредиты в разных банках для того, чтобы отменить займы, которые пытаются взять от его имени злоумышленники, и перевести взятые в кредит деньги на безопасный счет, на самом деле принадлежащий киберпреступникам.

Помните, что сегодня можно сфабриковать любой ресурс в сети Интернет. Обращаю внимание: настоящие сотрудники банков никогда не попросят отправить деньги на защищенный счет или оформить кредит для отмены мошеннического займа, – сказал зампред правления Сбербанка Станислав Кузнецов, слова которого приводит пресс-служба.

Новости по теме

Сервис безопасных расчетов Домклик — это удобный дистанционный способ расчетов за недвижимость между покупателем и продавцом. Он гарантирует сохранность денег и позволяет рассчитаться за недвижимость без дополнительных визитов в офис банка.

Для чего нужен сервис

Продавцу важно получить деньги, а покупателю — стать владельцем недвижимости, за которую он заплатил. Сервис гарантирует соблюдение условий договора для каждой стороны. Благодаря ему участникам сделки не надо будет беспокоиться о сохранности денег. В сделках с недвижимостью выписка ЕГРН подтверждает факт перехода права собственности от продавца к покупателю для последующего расчёта.

Оплата безопасных сделок через СберБанк России

В сделках по продаже квартиры на вторичном рынке, где используется СБР, покупателю от Домклик поступит СМС со ссылкой на страницу предоставления доступа к сервису Минцифры для получения данных о гражданах и их имуществе. После того, как он предоставит доступ к своим данным, банк увидит, когда произойдет регистрация права собственности, и начислит деньги на счёт продавца. До этого момента деньги будут храниться на специальном счёте.

Данные о собственниках квартиры закрыты Росреестром.

Почему это удобно покупателю

- ✅ Не нужно беспокоиться о сохранности денег и безопасности передачи их продавцу

- ✅ Не нужно снимать наличные в кассе, пересчитывать и вносить в банковскую ячейку

- ✅ Все документы оформляются один раз в офисе банка, дальше все происходит онлайн, а участники сделки получают уведомления

- ✅ Если сделка по каким-либо причинам не состоится, деньги вернутся на счет покупателя в полном объеме

Почему это удобно продавцу

- ✅ Продавцу не нужно приезжать за деньгами в банк, не нужно пересчитывать, достаточно на сделке сообщить реквизиты счета для перевода средств

- ✅ После подтверждения регистрации сделки в Росреестре деньги автоматически будут зачислены на счет продавца не позднее следующего рабочего дня

- ✅ Если счет продавца открыт в СберБанке, никаких дополнительных комиссий ни при перечислении, ни при снятии денег со счета не взимается

- ✅ Покупатель не сможет забрать деньги со счета без согласия продавца

Сколько ждать перевода денег

В среднем с момента оформления услуги и до получения денег продавцом проходит 5 дней. Этот срок напрямую зависит от срока регистрации сделки в Росреестре.

С момента подтверждения регистрации от Росреестра, как правило, деньги поступают на счет продавца в среднем в течение 2 рабочих дней.

Например: мы увидели информацию от Росреестра о том, что сделка зарегистрирована в понедельник, в 19 часов. Значит, деньги мы отправим во вторник.

После того, как мы отправили деньги, срок их получения зависит от банка, в котором открыт счет продавца. Деньги придут быстрее, если счет продавца открыт в СберБанке.

Иногда по техническим причинам подтверждение от Росреестра приходит не сразу после регистрации, в таком случае срок ожидания денег может быть увеличен.

Как узнать, что деньги отправлены и зачислены

Участники сделки получают на электронную почту платежные поручения, подтверждающие перевод средств. Также придет СМС-уведомление о том, что средства перечислены.

Важно! После получения такого сообщения делать ничего не надо — деньги автоматически будут зачислены на счёт продавца. Далее он сможет распорядиться ими по своему усмотрению.

Если вам позвонили с просьбой перевести деньги на другой счет, не следуйте рекомендациям по телефону и не переводите деньги. Не сообщайте собеседнику ни код из СМС, ни данные вашей карты.

Узнать подробнее о правилах кибербезопасности

Как подключить безопасные расчеты к вашей сделке

Если вы покупаете недвижимость за счет кредитных средств, сообщите менеджеру о желании подключить данную услугу, после чего он сам подготовит необходимые документы. Сервис безопасных расчетов при ипотеке оформляется за 15 минут.

Если вы риелтор, создайте новую сделку в личном кабинете Домклик и выберите безопасные расчеты из списка перед записью.

Если у вас сделка без ипотеки, для успешного и правомерного проведения сделки закажите экспертное сопровождение — безопасные расчеты не предоставляются отдельно.

Сколько стоит сервис безопасных расчетов

Цена услуги — 3 400 рублей.

Какие документы нужны для оформления

Для сделок с ипотекой или без ипотеки:

- ✅ Квартир в новостройках

- ✅ Квартир, комнат и долей на вторичном рынке

- ✅ Земельного участка

- ✅ Дома с земельным участком на вторичном рынке

- ✅ Машино-мест, кладовых помещений и коммерческой недвижимости — только для сделок без ипотеки на первичном рынке

- ✅ Участники сделки — совершеннолетние граждане РФ

- ✅ Продавец — физическое или юридическое лицо

- ✅ Сервис может использоваться как в прямых, так и в альтернативных сделках

- ✅ Не более пяти получателей денежных средств в договоре на оказание услуги

- ✅ В сервисе можно указать дополнительные условия для перевода средств продавцу. Среди них, например, отсутствие долгов по коммунальным платежам — в этом случае они поступят после документального подтверждения отсутствия задолженностей

Как сделать регистрацию еще проще

Для того, чтобы сделать регистрацию еще более комфортной, быстрой и прозрачной, рекомендуем использовать одновременно сервис от СберБанка и сервис .

В этом случае вам достаточно будет прийти в банк только один раз — на сделку, а дальше обо всем мы позаботимся сами: отправим документы на регистрацию в Росреестр в электронном виде, а после регистрации зачислим деньги на счет продавца и пришлем полный комплект документов на электронную почту.

Кроме того, клиенты СберБанка могут получить скидку на ставку 0,3%* по ипотечному кредиту при использовании сервиса электронной регистрации.

*Пользователи сервиса Домклик с 1.02.2023 могут получить скидку 0,3 п.п. к процентной ставке при условии одобрения выдачи ипотечного кредита ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015) и использования сервиса Электронная регистрация, за исключением заявок на ипотечное кредитование, поданных с 1.03.2024 в отношении объектов недвижимости, находящихся в следующих регионах: Забайкальский край, Иркутская область, Республика Бурятия, Республика Саха (Якутия), Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай, Красноярский край, Республика Тыва, Республика Хакасия, Омская область.

Как борется Центробанк с кибермошенниками

По данным Центробанка, в прошлом году кибермошенники украли у россиян 15,8 млрд рублей. Это рекорд за все время наблюдений.

И вот что странно. Вроде бы все уже знают, что верить звонкам с незнакомых номеров и рассказам о проверках службы безопасности не стоит. Но все равно находятся те, кто попадаются на удочку и теряют деньги. Почему так происходит?

Модные тенденции мошенников

Телефонные звонки

Телефон остается основным инструментом мошенников. У них целый арсенал схем и сценариев воздействия на людей. Мошенники используют Центробанк, новости и современные компьютерные программы. Однако последнее время они стали персонифицированными в своих атаках.

Многоходовые схемы

Основной тренд – многоходовые схемы. Мошенники представляются сотрудниками различных органов и просят перевод денег на безопасный счет. Они удерживают человека на связи, чтобы тот не успел распознать обман.

Работа Центробанка

Никаких звонков гражданам

Банк России не работает с гражданами как с клиентами и не звонит им. Поэтому никаких безопасных счетов в ЦБ для граждан нет.

Что же делает Центробанк, чтобы помочь гражданам предотвратить кибермошенничество? Об этом в интервью рассказал Вадим Уваров, директор департамента информационной безопасности Банка России.

— Банк России организовал обмен информацией между банками об операциях без согласия клиентов. Повышаем эффективность взаимодействия, скорость обмена данными. Сейчас работаем над тем, чтобы банки обменивались информацией о цифровых отпечатках устройств, которые используют злоумышленники. На практике это позволит банкам заблаговременно выявлять их устройства, которые ранее были замечены при подозрительных операциях, и приостанавливать мошеннические операции в будущем. Банки, в свою очередь, стали ответственнее подходить к анализу получаемых сведений и используют их в работе своих антифрод-систем (которые на раннем этапе распознают подозрительные операции. — Ред.). Так, в прошлом году банки предотвратили мошеннические списания на 5,8 трлн рублей.

— А как банки определяют, что операция мошенническая?

— У Банка России есть база данных о случаях и попытках перевода денег без согласия клиента. Когда у человека похитили деньги и он обратился в свой банк, тот обязан направить в нашу базу подробности операции, включая реквизиты получателя денег. Мы ежедневно направляем актуальные сведения из базы во все банки. Если банк видит, что клиент пытается сделать перевод на мошеннический счет из базы ЦБ, то приостанавливает его. Доля возвратов похищенных денег действительно выросла, пока еще остается невысокой (8,7%). Но мы полагаем, что уже летом ситуация начнет меняться в лучшую сторону.

— С 25 июля этого года вступит в силу закон о новых механизмах противодействия мошенническим операциям. Он определяет случаи, когда банк несет финансовую ответственность перед пострадавшим клиентом. Сначала банк должен будет приостановить на два дня перевод денег по подозрительным реквизитам из нашей базы и уведомить об этом клиента. За это время человек сможет одуматься и отказаться от перевода злоумышленникам. Если же антифрод-система банка не защитила человека и произошел перевод на мошеннический счет, информация о котором содержится в нашей базе данных, то банку придется возместить клиенту похищенные деньги в течение 30 дней. И вторая важная новация — отключение электронных средств платежа, например, онлайн-банкинга, мошенникам. Для определения злоумышленников банки будут использовать различные идентификаторы из базы данных Банка России: реквизиты счета и обезличенные паспортные данные мошенников.

— То есть, если мошенник попадает в черный список, то ему заблокируют не один счет, а доступ сразу во все банки, где он является клиентом?

— Да. Закон будет работать таким образом, что если злоумышленник совершил противоправные действия и информация об этом поступила из МВД России, то при открытии мошенником новых карт в других банках они просто не будут работать, так как реквизиты злоумышленника есть в нашей базе — к ней подключены все банки.

— Убедили же! Ваш пример показывает, что банк предпринял все усилия, чтобы не допустить возможного хищения денег. Может, это и доставляет определенный дискомфорт, но в то же время обеспечивает дополнительную возможность защитить клиента от мошенников. За время общения с сотрудником банка человек, который находится под воздействием злоумышленников, может опомниться. Мы знаем случаи, когда люди с зарплатой в 30 тысяч рублей в течение нескольких дней брали кредиты в разных банках и переводили мошенникам миллионы рублей. Как им дальше жить с такими долгами? Поэтому в подобных ситуациях лучше небольшой дискомфорт, чем сломанная жизнь.

— Очень болезненная тема, потому что основной возраст дропов — 17-19 лет. Мошенники убеждают молодых людей оформить карты на свое имя и платят им небольшую сумму за передачу карт третьим лицам. И потом на эти карты поступают деньги, которые мошенники похитили у других людей, например, пожилого человека. Дропу кажется, что он не несет никакой ответственности. Но он не понимает, что стал соучастником преступления. Когда ему задают вопросы: «Где ваша карта?», легенда такая: потерял, PIN-код был записан на карте. Это так называемые «пассивные» дропы. А есть вторая категория — люди, которые активно вовлечены. Они осознают, что совершают противоправное действие, открывают счета для обналичивания похищенных денег, сами снимают с них украденные средства и наличными передают третьим лицам, оставляя себе процент. Или по заказу неизвестных забирают наличные у жертв, поверивших в легенду о «безопасном» счете, а потом через банкомат кладут их на указанные реквизиты. Все эти люди являются частью преступной цепочки, потому что вовлечены в обналичивание похищенных денег, и несут ответственность, в том числе уголовную.

— Финансовое мошенничество осуждается всеми. У многих из нас есть близкие или знакомые, которых обманули. Но компании из разных сфер бизнеса одних и тех же людей видят по-разному. Простой пример — мобильный оператор считает, что человек добросовестный, исправно платит за связь, никак не вредит организации. Однако банк видит, например, что этот же человек является дропом, которому телефонный номер нужен для противоправных действий. Поэтому важная задача — организовать оперативный информационный обмен между всеми заинтересованными сторонами.

— Мы работаем с операторами связи и направляем им телефонные номера, используемые мошенниками, чтобы их заблокировали. В прошлом году мы инициировали блокировку больше 570 тысяч номеров злоумышленников. Сейчас ведем диалог с операторами о том, чтобы на ранней стадии выявлять потенциальный разговор с мошенником и прерывать его. Например, если видно, что с конкретного номера идет массовый обзвон. Что касается взаимодействия с правоохранительными органами, то с октября 2023 года между ЦБ и МВД налажен информационный обмен о мошеннических операциях. Теперь коллеги в максимально сжатые сроки могут получать сведения, которые нужны для расследования фактов мошенничества.

— Какая главная цель всех этих мероприятий?

— Одна из приоритетных задач — сделать финансовое мошенничество экономически невыгодным. Потому что сейчас затраты у преступников достаточно небольшие, но, судя по объемам ущерба, доход они получают приличный. Чем больше будет барьеров для них, тем больше будет расходов и тем меньше будет желающих заниматься этим преступным «бизнесом».

— Как не стать жертвой мошенников?

— Рекомендую использовать несколько простых правил. Во-первых, если вам позвонили и завели речь о деньгах, прервите разговор. Самостоятельно наберите номер телефона банка, который указан на карте или на сайте организации. Во-вторых, никогда и ни в коем случае не сообщайте личные данные, данные банковской карты, коды из СМС, секретные слова. И, в-третьих, не переходите по ссылкам, которые вам присылают по смс, в почте или мессенджерах.

Евгений Беляков, Комсомольская правда

Осенью 2023 года прошла первая конференция Тинькофф Журнала.

Мы говорили о том, как копить, зарабатывать, приумножать, защищать и тратить свои деньги. На сайте конференции можно посмотреть список докладов и получить доступ к записи выступлений.

Я рассказал, какие схемы разводов популярнее всего прямо сейчас, а потом ответил на вопросы слушателей. Выступление продлилось почти полчаса. Ключевые идеи — в этом конспекте.

Схема с безопасным счетом — самая популярная

Суть схемы в том, что человека уговаривают снять деньги в банкомате и положить на счет мошенников. Звонящие представляются сотрудниками спецслужб или банков и убеждают собеседника, что его средства в опасности и единственный способ их спасти — перевести на «безопасный счет». Бывают и другие вариации развода, когда поводом для операции становится участие в следственном эксперименте или даже спасение организации от бухгалтерской проверки.

Судя по отзывам, развод очень энергозатратный: если человек вступает в диалог, его обрабатывают несколько часов, переключают между разными мошенниками, угрожают, давят, сулят спасение. Пострадавшие часто говорят, что очень быстро переставали понимать, что и зачем они делают, — и начинали просто выполнять инструкции.

Суммы потерь — десятки и сотни тысяч рублей.

Подробнее о разных вариациях развода читайте в нашем журнале:

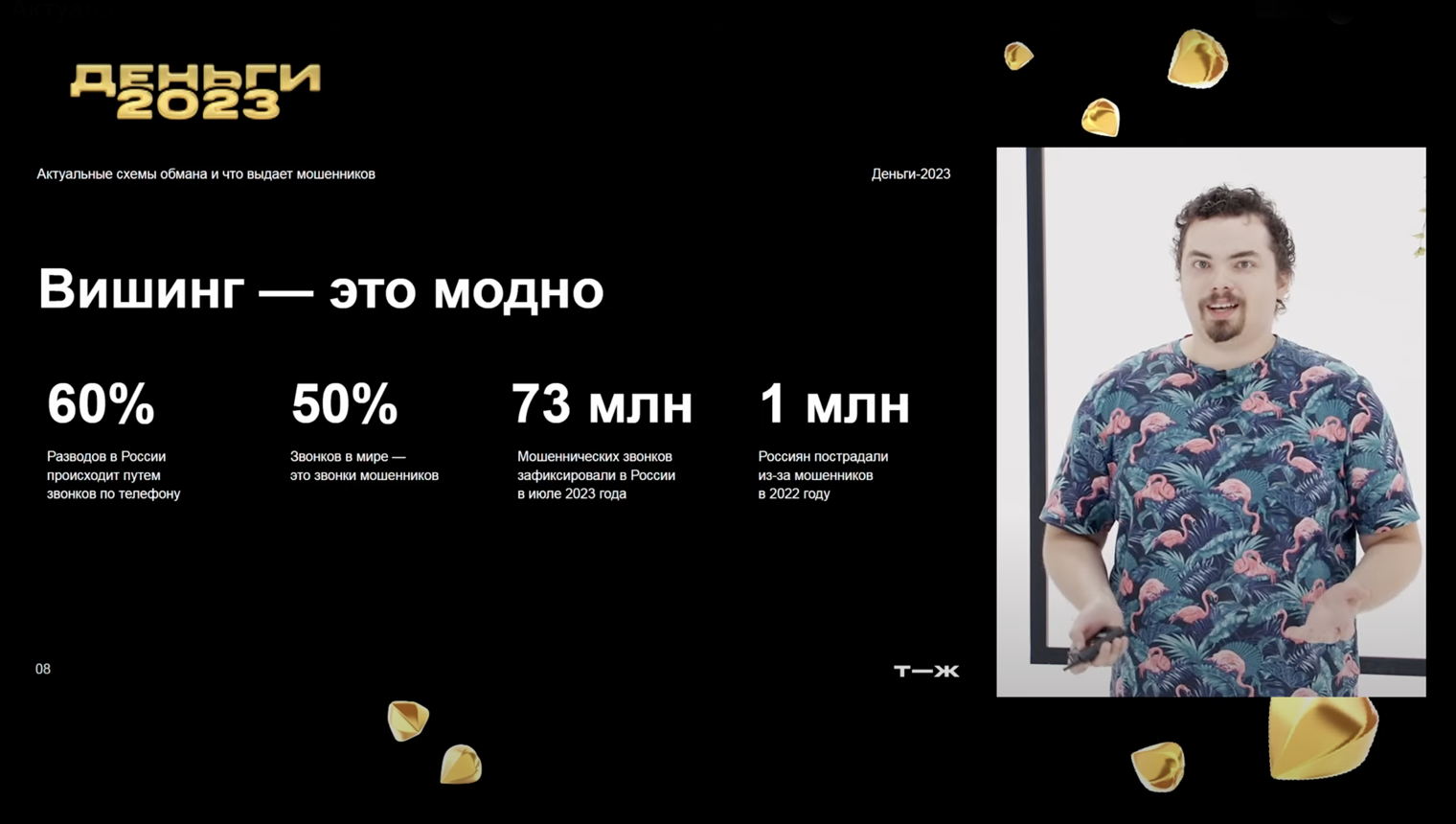

Мошенничество по телефону — самый распространенный тип мошенничества в России. В прошлом году наши сограждане потеряли из-за него 14 млрд рублей

Вот основные признаки того, что вам звонят мошенники — из «полиции», «банка» и вообще откуда угодно.

🚩 Вас торопят. Например, уговаривают срочно спасать деньги — прямо сейчас, иначе вы все потеряете. Человека в панике намного проще убедить перевести деньги на «защищенный счет» или сказать код из смс для «отмены заявки».

🚩 Давят авторитетом и угрожают. Например, мошенник представляется следователем ФСБ и уверяет, что при отказе от сотрудничества вас ждет тюрьма: наряд уже готов выехать для задержания. Советоваться ни с кем тоже нельзя: вас якобы накажут за разглашение информации.

🚩 Настраивают против банка. Мошенники знают, что у банков есть технологии, которые помогают отследить подозрительные операции. Сотрудники звонят клиенту и пытаются разобраться, не тот деньги по наводке мошенников.

Поэтому злоумышленники пытаются запугать человека: «Не верьте, что вам звонят из банка! На самом деле они в сговоре с мошенниками! Скажите, что снимаете деньги в личных целях и с вами никто не связывался».

🚩 Спрашивают коды. Настоящий сотрудник банка никогда не спросит код из смс или три цифры с обратной стороны карты. Иначе его уволят и привлекут к уголовной ответственности.

🚩 Требуют снять деньги в банкомате. Услышали такое требование — можете быть уверены, что это развод. Кладите трубку и добавляйте номер в черный список.

Если заподозрили неладное, скорее всего, ваши опасения оправданны. Просто повесьте трубку. Если сомнения остаются, перезвоните в банк или полицию по номеру с официального сайта и опишите ситуацию. Скорее всего, вас успокоят и подтвердят, что вы говорили с мошенниками.

А если вам мешают прервать разговор, возьмите паузу: например, скажите, что вам надо закрыть форточку, или просто положите телефон на стол. Отойдите от него на пару шагов и сделайте несколько глубоких вдохов и выдохов. Чаще всего этого достаточно, чтобы вспомнить обо всем, что вы читали в интернете о таких ситуациях. Подробнее о том, как справиться с эмоциями и не дать себя обмануть, мы рассказали в первом уроке бесплатного курса «Как защититься от мошенников».

Если подозреваете, что вас хотят обмануть, не прощайтесь — кладите трубку. Не пытайтесь переиграть мошенника, это опасно

Фальшивые брокеры заманивают обещанием сверхприбыли

Людям предлагают вложиться в акции, которые специально для них отобрали лучшие аналитики: мол, есть секретные стратегии, которые увеличат инвестиции в несколько раз.

Вот только инвестировать предлагают через специальных брокеров, потому что обычные якобы дерут огромные комиссии, а еще работать с ними опасно санкций. На самом деле мошенники не имеют отношения к брокерам, ничего никуда не инвестируют, а доходность рисуют.

Забрать у фальшивого брокера прибыль или свои деньги не получится. Сначала клиенту предложат заплатить комиссию за управление, потом налоги на прибыль, потом придумают еще — и так пока не закончатся деньги. Иногда мошенники не выдумывают новых брокеров, а прикидываются настоящими — но суть схемы от этого не меняется.

Подробнее о том, как выглядит развод и как от него защититься:

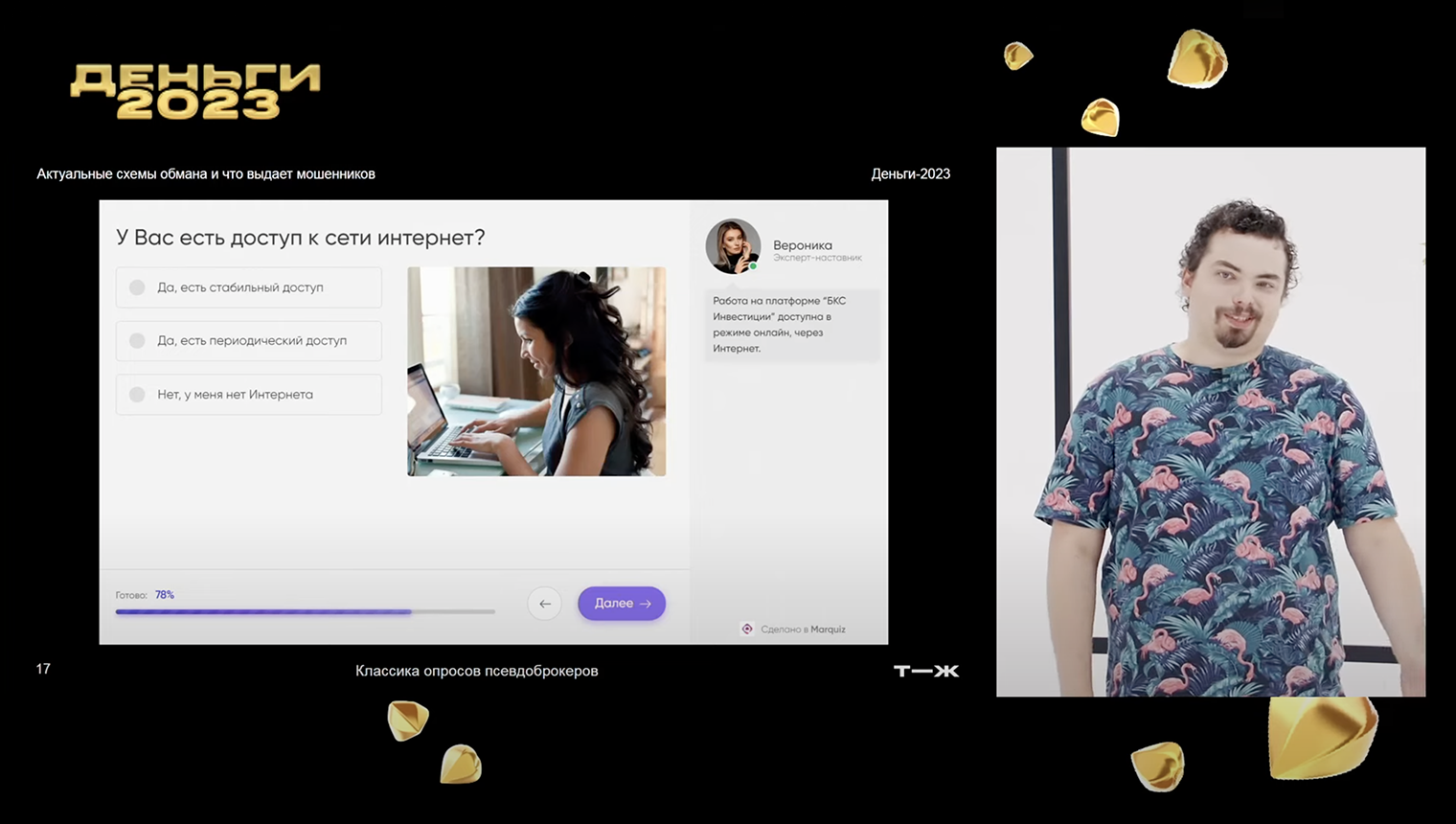

Мошенники любят устраивать «тесты на знание инвестиций»: якобы для того, чтобы подобрать вам лучшую стратегию. Но вопросы будут в духе «Вы любите деньги? А видели их когда-нибудь вживую?»

Вот главные признаки брокера-мошенника.

🚩 Работа без лицензии. У настоящего брокера должна быть лицензия, выданная Центральным банком. Если брокера нет в реестре ЦБ, доверять ему не стоит.

🚩 Предлагают пополнить счет через криптовалюту. Переводы через криптовалюту не получится отследить и вернуть — этим и пользуются мошенники. Они заявляют, что санкций россиянам недоступна покупка иностранных акций. Но у них есть способ: достаточно купить биткоины, перевести на их кошелек, а они отправят деньги на иностранные биржи.

🚩 Настораживающая щедрость. Честный брокер может подарить несколько акций за открытие счета. Брокер-мошенник пообещает удвоить ваши вложения и заверит, что вы обязательно получите прибыль.

🚩 Объявление ведет на сайт с опросником. Мошенники зададут несколько вопросов вроде «Что вы слышали про инвестиции?» и « вы интернетом?». Все для того, чтобы усыпить бдительность и втереться в доверие. Если пройти опрос и оставить номер телефона, начинают звонить «менеджеры брокера» и уговаривать вложить деньги вот прямо сейчас. Как выглядят такие уговоры, мы рассказали в одном из выпусков подкаста «Схема».

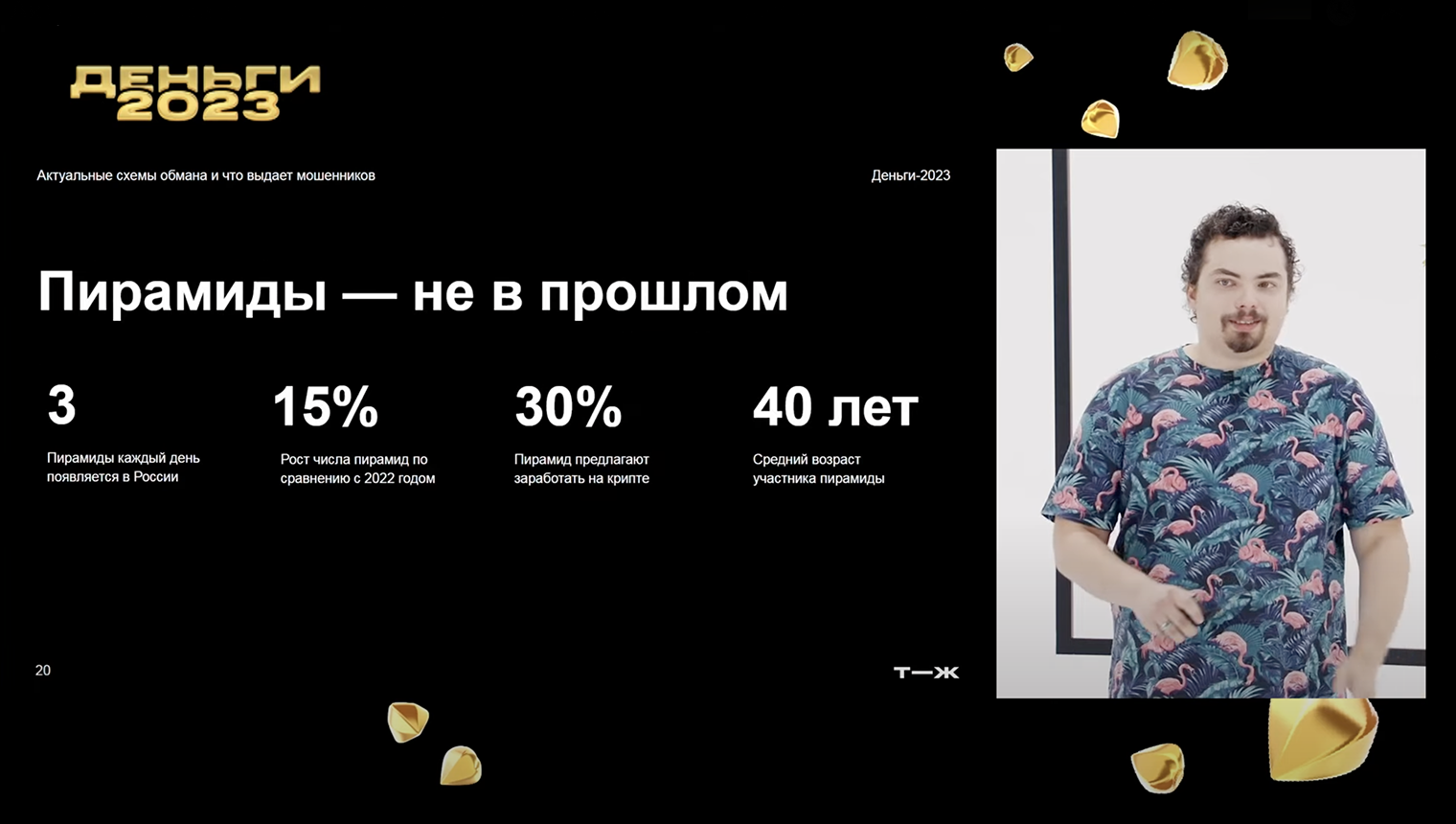

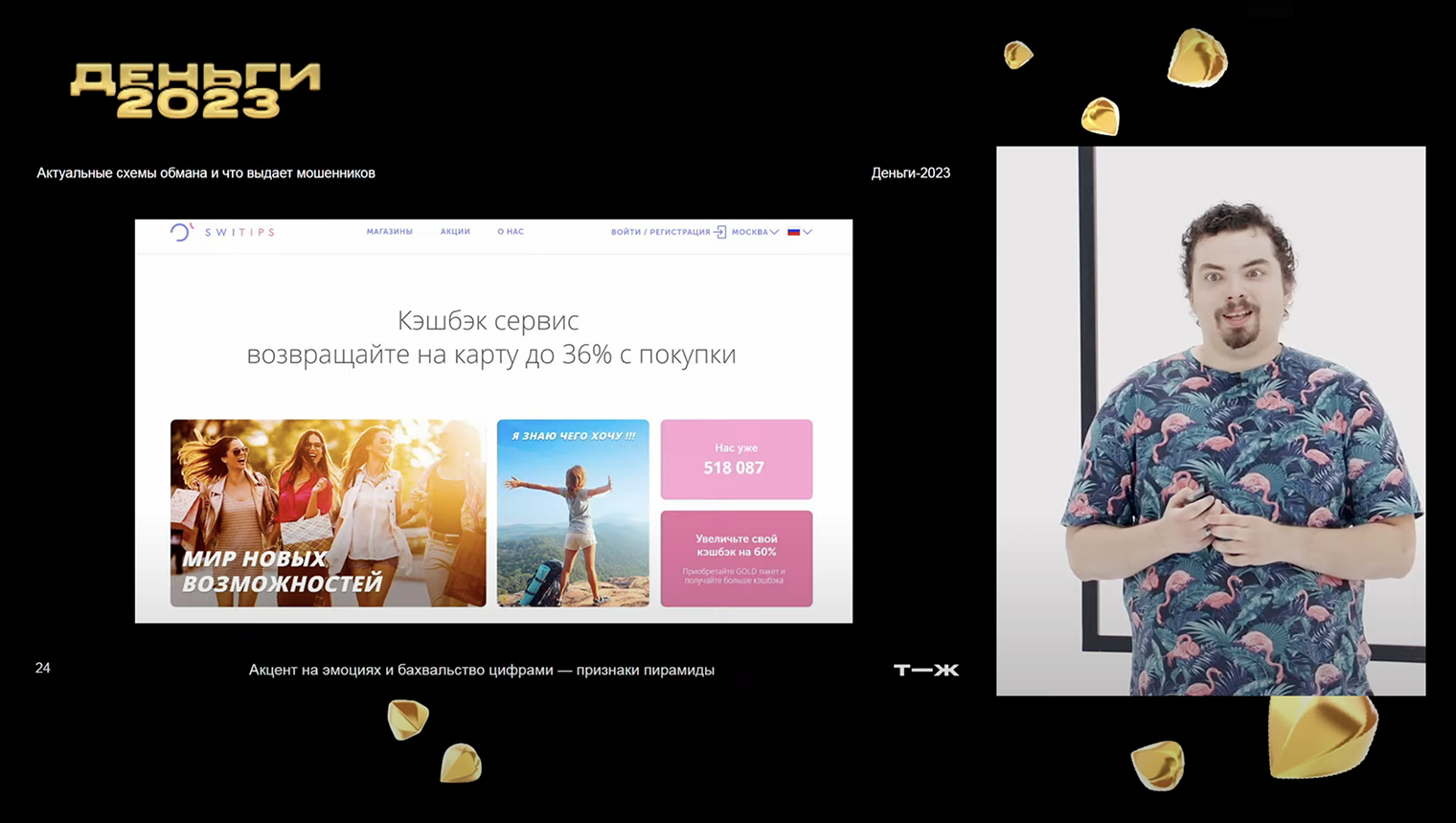

Каждый день в России появляется три финансовые пирамиды

Большинство из них блокируют на самом старте. Но некоторые успевают набрать популярность и привлечь «инвесторов». В среднем на таких раскрутившихся пирамидах участник теряет 600 тысяч рублей.

Современные финансовые пирамиды маскируются под различные виды деятельности: инвестиции в криптовалюту, кэшбэк-сервисы, сетевые магазины, совместные покупки, майнинг, игру в накопление денег. этого от них страдают люди самых разных возрастов и социальных групп.

Подробнее о работе пирамид и о том, как от них защититься:

Средний возраст участника пирамиды — 40 лет. , молодость этих людей пришлась на лихие девяностые, МММ и Мавроди. Но память об этих событиях, увы, не помогает вычислить пирамиду

Вот главные признаки того, что компания собирается украсть ваши вложения.

🚩 Гарантируют прибыль. Делать так имеют право только банки и только по вкладам. Максимум, что может пообещать вам честная компания в сфере инвестиций, — это компенсировать часть убытка, если он вдруг возникнет.

🚩 Обещают нереальную доходность. Чтобы переманить клиентов у банков и брокеров, мошенники сулят огромные проценты. Обычные вклады в рублях приносят чуть меньше ставки ЦБ. Если обещает в несколько раз больше, это повод насторожиться.

🚩 Не производят реальный товар и не оказывают услуги. Реальный бизнес скажет вам: «Мы зарабатываем на ремонте заборов». Или, например, на мыле ручной работы. А финансовые пирамиды расскажут про революционный способ зарабатывания денег из воздуха с использованием кэшбэка на криптоблокчейне.

🚩 Дают огромные бонусы за пополнение счета. Честная компания может предложить небольшой бонус за первое пополнение счета. Но если обещает удвоить внесенные деньги, это подозрительно. Даже если огромный бонус и правда выплатят, его возьмут из денег новых вкладчиков. А это и есть признак пирамиды.

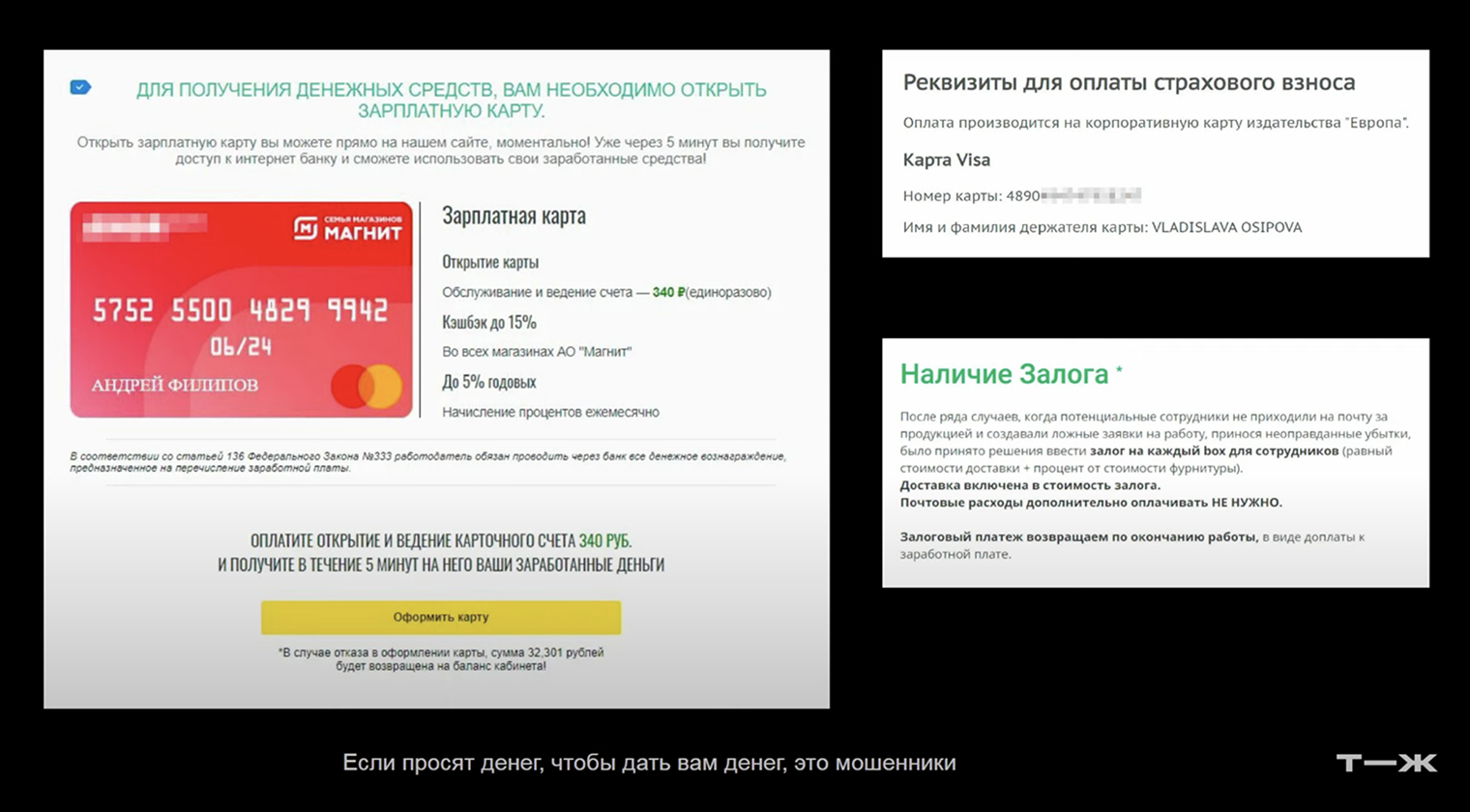

Разводы с работой в крупной компании, чаще всего на маркетплейсе

Мошенники рассылают сообщения от имени менеджеров крупных маркетплейсов: «Озона», «Яндекс-маркета», «Вайлдберриз», «Алиэкспресса». Что нужно делать, поначалу не очень понятно, но для работы достаточно смартфона с выходом в интернет. Потолка зарплаты нет — сколько успеете наработать, столько и получите: хоть 10 тысяч в день, хоть 100 тысяч.

Для начала просят написать менеджеру в «Телеграме» или «Вотсапе». Он рассказывает, что маркетплейс нанимает людей, которые будут выкупать товары через специальный сервис для сотрудников, а потом продавать его компании. Предлог может быть любым: якобы так маркетплейс стимулирует продавцов, анализирует спрос на товары или тестирует сервис.

Чем дороже товар, тем больше обещают заплатить. Правда, выкупать придется за свои деньги: мол, так устроен сервис, ничего не поделаешь. В качестве тестового задания предложат выкупить и продать товар за несколько сотен рублей. Особо коварные мошенники после этого и правда переводят на карту сотрудника бонус — это повышает доверие к схеме.

После этого суммы повышаются. Но «заработок» уже не вывести: якобы для этого нужно выкупить товаров на определенную сумму. Если человек на это соглашается, возникают новые проблемы: «работодатель» попросит заплатить за оформление зарплатной карты, доступ к рабочей программе или помощь менеджера. Вычесть комиссии и налоги из зарплаты нельзя. Но денег «сотрудник» точно больше не увидит.

Недавно мошенники придумали еще один способ заставить человека продолжать платить: они создают групповые чаты в мессенджерах. Это выглядит так, будто люди общаются, работают, соревнуются и выводят заработок. А если человек хочет перестать платить, ему говорят, что так он подведет своих товарищей из группы: этого никто ничего не получит. На самом деле никого кроме него там нет: это все боты, которые только симулируют активность.

Схема очень опасна: люди теряют сотни тысяч рублей и влезают в кредиты.

Подробнее о схемах, связанных с работой в интернете:

Мошенникам вечно что-то мешает вам заплатить: то залог, то комиссия, то налог

Эти красные флаги сигнализируют, что за работу заплатите вы, а не вам.

🚩 Хороший заработок без опыта работы. Известная компания берет всех подряд, даже без нормального собеседования. Работа элементарная: например, нужно нажимать кнопки на сайте по указке.

🚩 Нет договора. За крупными компаниями пристально следит налоговая. Если она вдруг узнает — а она узнает, — что компания работает с без договора и не платит налоги, работодателю назначат огромные штрафы.

🚩 Перевод на карту физлица. Такие переводы невозможно оспорить и вернуть. И странно, что крупная компания просит вас заплатить пару тысяч переводом на карту Васи.

🚩 Просят деньги, чтобы дать денег. Даже если для начала работы надо заплатить, честный работодатель просто вычтет нужную сумму из зарплаты. Например, деньги на форму или медкнижку. А некоторые затраты вообще возьмет на себя.

Напоследок: если вам написали от имени сотрудников Тинькофф Журнала и предложили деньги за то, чтобы вы заполнили анкету, — это мошенники

Запомнить

Эскроу-счёт — это специальный счёт в банке, предназначенный для более безопасных расчётов между покупателем квартиры (дольщиком) и застройщиком жилья. Как правило, эскроу-счёт используют при покупке недвижимости на стадии строительства. Покупатель самостоятельно вносит на него деньги за счёт личных или ипотечных средств банка.

Пока идёт строительство, ни застройщик, ни покупатель не имеют доступа к этим деньгам, а банк выступает гарантом сделки. После поступления денег на эскроу-счёт они замораживаются до окончания строительства и сдачи квартир, чтобы гарантировать защиту интересов всех сторон сделки на законодательном уровне. Только после ввода объекта в эксплуатацию банк перечисляет средства застройщику, а покупатель получает ключи от квартиры. Но так было не всегда.

До 2019 года строительство новых домов финансировалось большей частью из денег покупателей квартир. Так и появился термин «дольщик», т. е. лицо, которое частично финансирует строительство и претендует на долю площади. Застройщики продавали квартиры в ещё не построенных домах по сниженной цене и на деньги покупателей возводили объекты. Дольщики подписывали с застройщиком договор долевого участия в строительстве (ДДУ) и считали дни до получения ключей от квартиры. Звучало надёжно, но у строительного бизнеса были свои особенности. Например, за 2–3 года строительства дома цены на материалы могли вырасти в несколько раз. Застройщик, продав большую часть квартир по ценам на момент начала стройки, не всегда был в состоянии завершить объект и банкротился. Учредители пропадали с деньгами, заводились уголовные дела, а строительство замораживалось.

Но где же тогда застройщик берёт средства для строительства дома в данный момент? Нынешняя система позволяет застройщикам оформлять проектное финансирование в банке. Зачастую в том же, который выдаёт ипотечные кредиты на покупку жилья в этом доме, что выгодно и для покупателей, которые могут получить дополнительный дисконт на ипотеку на проверенные банком жилые объекты.

Использование эскроу-счёта при покупке недвижимости — это надёжный способ обезопасить свои финансовые интересы. Он позволяет покупателю контролировать использование своих средств и быть более уверенным в том, что жильё будет получено согласно договору ДДУ.

К основным плюсам эскроу-счетов относят:

В РНКБ в рамках требований 214-ФЗ покупатели недвижимости могут бесплатно открыть и обслуживать эскроу-счёт, средства на котором будут автоматически застрахованы.

Как проводят сделки с применением эскроу-счетов?

Застройщик начинает строительство жилья на собственные средства.

Объект проходит аккредитацию в банке, банк принимает участие в финансировании стройки, кредитуя застройщика.

Начинаются продажи квартир по договору долевого участия.

Банк выдает ипотечные кредиты покупателям квартир и открывает эскроу-счета каждому заёмщику. При этом открыть эскроу-счёт можно и при покупке недвижимости на личные средства.

После завершения строительства и сдачи объекта госкомиссии банк перечисляет средства застройщику, а покупатели получают ключи от квартир и регистрацию права собственности на недвижимость в Росреестре.

Застройщик возвращает кредитные средства банку, ранее выданные на строительство, если у него было оформлено проектное финансирование.

Можно ли вернуть деньги с эскроу-счёта покупателю?

Да, средства, находящиеся на эскроу-счёте, могут быть возвращены покупателю в нескольких ситуациях. Например, если:

А насколько защищены эскроу-счета?

Все средства, находящиеся на эскроу-счетах, застрахованы Агентством по страхованию вкладов (АСВ) в размере не более 10 млн рублей. Это значит, что в случае банкротства банка государство компенсирует вам средства до 10 млн рублей.