Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Какой первоначальный взнос необходим, чтобы получить ипотеку с господдержкой?

Первоначальный взнос для приобретения жилья по Льготной ипотеке составляет не меньше 20% от стоимости квартиры. Если у вас есть материнский капитал, вы можете использовать его в качестве взноса или как его часть.

Можно ли использовать материнский капитал в качестве первоначального взноса по Льготной ипотеке?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе. Но в этом случае необходимо выделить детям долю в собственности на квартиру. Подробнее об особенностях использования маткапитала можно узнать здесь.

Каталог программ с государственной поддержкой

Льготная ипотека для IT-специалистов

Льготная ипотека для специалистов IT-компаний по ставке до 5% годовых.

Предоставление 1 гектара земли для жилищного строительства или любой другой деятельности в Арктической зоне.

Предоставление льготной ипотеки по ставке 8% на весь срок кредитования при покупке жилья на первичном рынке недвижимости.

Единовременная выплата в размере до 2 млн рублей для учителей, согласившихся проработать 5 лет в сельской школе.

Федеральная с софинансированием

Социальная выплата для жителей и работников сельских территорий

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО “ДОМ. РФ”

Остались вопросы? Задавайте!

Государство помогает семьям с детьми, и одна из мер поддержки – это льготные ипотечные программы. Можно купить квартиру или построить дом на более выгодных условиях, чем предлагают стандартные рыночные ставки. Но это не единственный способ сэкономить. Эксперты спроси.дом.рф объясняют, как купить жилье максимально выгодно.

Льготная ипотечная программа для семей с детьми

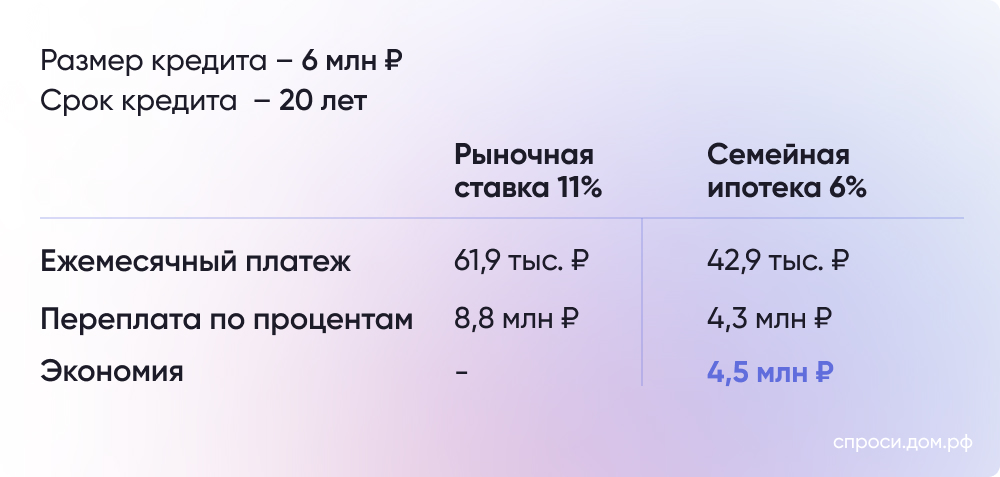

Семейная ипотека – это специальная льготная программа по ставке до 6% годовых (до 5% в ДФО). Ее могут оформить семьи, воспитывающие двух и более детей (вне зависимости от их возраста) либо семьи с одним ребенком, рожденным с 1 января 2018 по 31 декабря 2023 года. Также она доступна семьям, воспитывающим ребенка с инвалидностью.

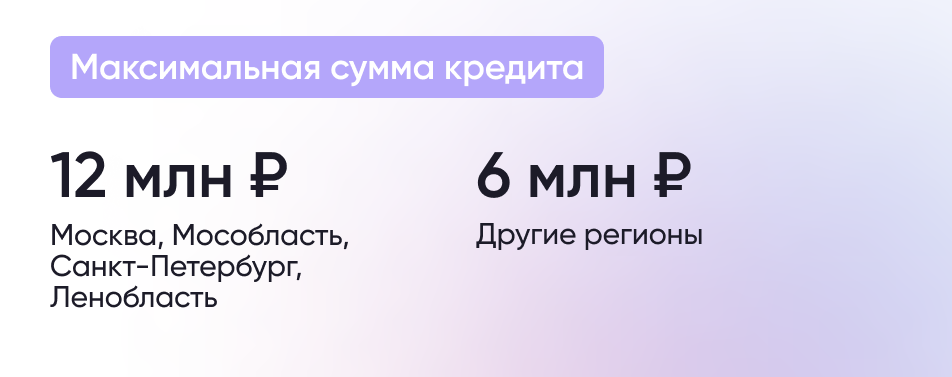

Условия программы простые. Потенциальные заемщики могут оформить кредит на сумму до 6 млн рублей (до 12 млн – в Москве, Мособласти, Санкт-Петербурге, Ленобласти). При этом нужно внести не менее 15% от стоимости объекта в качестве первоначального взноса. Можно взять в кредит и больше, но сумма сверх лимита будет выдана под рыночную ставку.

Приобрести можно квартиру или дом от застройщика, либо вторичное жилье в сельских населенных пунктах ДФО и в регионах, где нет новостроек (доступно только для семей с детьми-инвалидами). Также можно оформить ипотеку на строительство индивидуального жилого дома.

По сравнению с рыночными условиями семейная ипотека позволяет добиться экономии на банковских процентах, которая на горизонте 20 лет исчисляется миллионами рублей.

Выплаты после рождения детей

Семейная ипотека – это не единственная мера поддержки для семей с детьми. Есть еще федеральные выплаты, которые полагаются после рождения ребенка. Родители могут получить:

Материнский капитал можно использовать на разные цели (покупку жилья, оплату обучения, пенсию матери). А выплату многодетным – только для погашения ипотеки.

Налоговые вычеты

Если родители официально трудоустроены, у них есть право на налоговые вычеты. Это возврат части НДФЛ, который можно оформить при покупке жилья. Получить его может каждый из супругов. Максимальный размер налогового вычета составит:

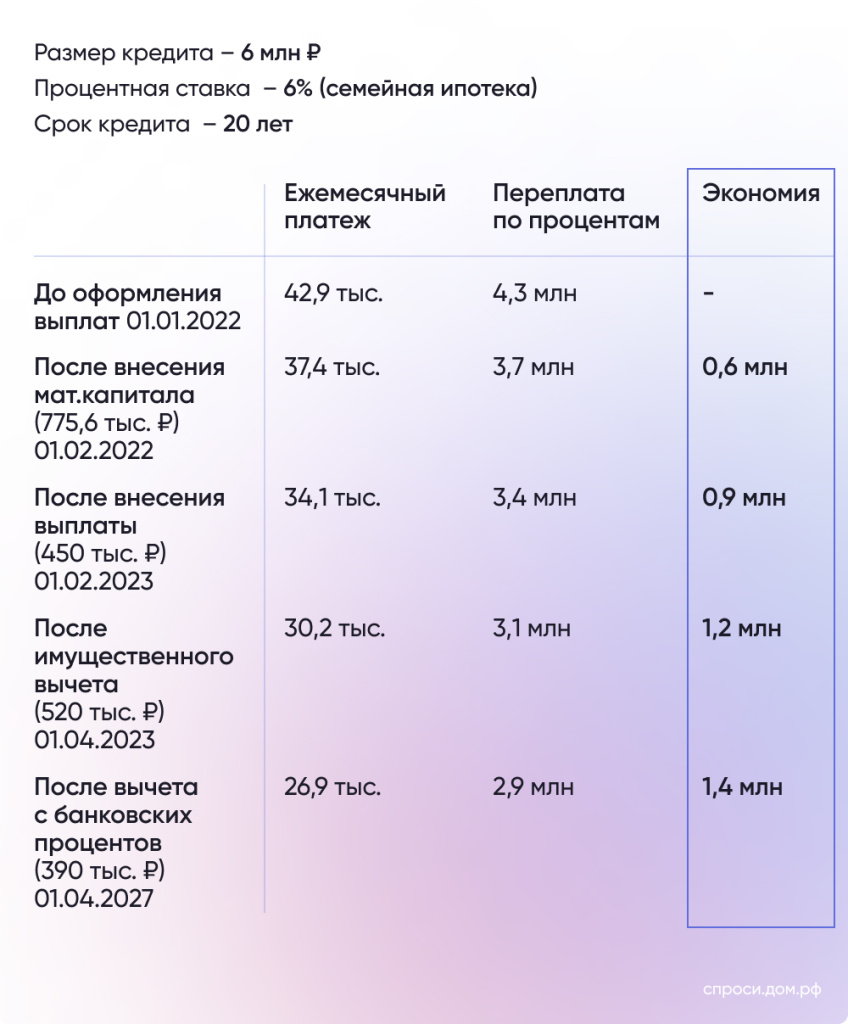

Если супруги внесут выплаты на детей и суммы налоговых вычетов в досрочное погашение ипотеки, они смогут дополнительно сэкономить:

Таким образом, дополнительная экономия на процентах составит еще 1,4 млн рублей. А ежемесячный платеж значительно снизится, и платить его будет проще. Это примерный расчет для базовой ставки 6% годовых. Банки могут предлагать и более выгодные условия. Так, по данным ДОМ. РФ средневзвешенная ставка по семейной ипотеке – 4,39%.

Подобрать наиболее выгодные условия по ипотеке можно в Каталоге программ с государственной поддержкой. В нем представлены не только федеральные, но и региональные программы с льготными ставками.

Изменения в программе в 2023 году

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Какие документы необходимы для подачи заявки на Льготную ипотеку в банк?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Социального фонда. В ряде случаев ипотеку можно оформить всего по двум документам. Более подробные условия уточняйте в конкретном банке.

Могу ли я получить ипотеку с господдержкой, если у меня есть в собственности жилье?

Да, вы можете оформить ипотеку по данной программе. Наличие другой недвижимости не является препятствием.

Кто может взять Льготную ипотеку с господдержкой до 8%?

Ипотечный кредит по льготной ставке до 8% может оформить любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Банк может устанавливать дополнительные требования к клиентам.

Какое жилье можно купить по программе Льготная ипотека?

Ипотеку с господдержкой можно оформить на следующие цели::

Максимальная сумма кредита на льготных условиях по ставке 8% в рамках программы составляет 6 млн рублей во всех российских регионах (12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области).

На вторичное жилье программа Льготной ипотеки не распространяется.

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Семейная ипотека под 6%

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 1 июля 2024 года, а если инвалидность у ребёнка была установлена и он родился до 31 декабря 2023 года, — тогда до 31 декабря 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ. РФ.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Страховании можно сравнить предложения разных компаний и оформить нужную страховку буквально за пять минут и без наценки.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе 80 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Можно ли рефинансировать кредит по программе Льготная ипотека?

Нет, программа Льготной ипотеки по ставке до 8% не предусматривает возможности рефинансирования действующей ипотеки.

Однако вы можете рефинансировать Льготную ипотеку по другой федеральной или региональной программе господдержки. Например, можно воспользоваться Семейной ипотекой, если в семье с 1 января 2018 года по 31 декабря 2023 года родился ребенок.

Можно ли получить Льготную ипотеку на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Льготной ипотеки по ставке 8%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по льготной ставке 8%, а еще 4 млн рублей по ставке на рыночных условиях.

Может ли заемщик построить дом самостоятельно с помощью Льготной ипотеки?

Да, построить дом по программе ипотеки с господдерккой можно и без договора подряда. Однако в таком случае необходимо закончить строительство и зарегистрировать право собственности на дом в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк сможет повысить процентную ставку по кредиту.

Может ли измениться ставка по Льготной ипотеке после её оформления?

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 8%.

Но в ряде случаев банк имеет право повысить ставку, в том числе:

В каких банках можно оформить Льготную ипотеку по ставке до 8%?

Перечень банков-участников программы Льготная ипотека размещен на сайте спроси.дом.рф. В программе господдержки участвуют больше 70 кредиторов. Если вы уже решили взять ипотечный кредит по ставке 8% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия. Кроме того, в ряде банков вы можете заполнить заявление на одобрение кредита онлайн.

Перечень банков-участников программы, выдающих кредит на строительство дома без привлечения застройщика, также можно найти на сайте спроси.дом.рф.

Можно ли воспользоваться Льготной ипотекой повторно?

Да, но только если предыдущую Льготную ипотеку вы оформили до 31 декабря 2022 года. Начиная с 6 января 2023 года кредит по программе можно получить только один раз.

Однако если у вас родился ребенок или уже есть двое несовершеннолетних детей, то вы можете воспользоваться программой Семейной ипотеки по ставке до 6%.