Шаги по продаже подаренной квартиры

Получение согласия получателя дара

Прежде чем продавать квартиру, необходимо получить согласие на продажу от получателя дара. Это важный шаг, который поможет избежать возможных юридических проблем в будущем.

Оценка квартиры

Прежде чем выставить квартиру на продажу, необходимо провести оценку недвижимости. От оценочной стоимости будет зависеть конечная цена продажи.

Подготовка документов

Для продажи квартиры потребуются различные документы, такие как договор купли-продажи, выписка из ЕГРН, паспорт собственника и другие.

Проведение сделки

После подготовки документов и нахождения покупателя можно провести сделку. При этом необходимо соблюдать все юридические формальности.

Регистрация нового собственника

После проведения сделки покупатель оформляет право собственности на квартиру в Росреестре. Это позволяет избежать возможных споров о правах собственности.

Выводы

Продажа подаренной квартиры возможна при условии соблюдения всех юридических формальностей. Важно помнить о правах и обязанностях как дарителя, так и получателя дара. В случае возникновения споров или проблем, рекомендуется обращаться за консультацией к специалистам.

Оформление наследства подаренной квартиры

При наследовании подаренной квартиры с обязанностями по уплате налогов наследник становится новый собственник. В данном случае налог на доходы физических лиц не уплачивается, так как наследование освобождено от НДФЛ. Однако, при последующей продаже квартиры наследником, налог все равно подлежит уплате.

Заключение

Осуществление права проживания в подаренной квартире – это ответственное и сложное юридическое действие, требующее внимательного отношения к условиям договора дарения, налоговым обязательствам и возможным спорам с участием дарителя и наследников. Важно заранее проконсультироваться с юристом по вопросам оформления прав и налогообложения, чтобы избежать негативных последствий в будущем.

денежного дара и его налогообложение

Если даримая квартира была оценена ниже рыночной стоимости, а налог на доходы с граждан не был уплачен полностью, налог можно будет взыскать с дарителя.

Есть два способа оплаты налога. Первый – соблюсти требования статьи 217 НК РФ. В этом случае полагается 13% налога с полученной прибыли. Доплатить разность придется одаряемому.

Другой вариант – применить вычет в 1 млн рублей. Хотя он менее выгоден, чем предыдущий способ. В любом случае, возможности оптимизации при продаже подаренного жилья весьма велики.

## Налог на доход (НДФЛ) равен 13% от величины дохода. Если одаряемый относится к налоговым нерезидентам, то тогда его сумма увеличивается до 30% от цены подарка.

## Как узнать сколько стоит подаренная квартира

Налоговая база определяется одним из двух способов:

1. В тексте договора не должно быть оценки квартиры.

2. Если оценка квартиры есть, возникает вариабельность в определении цены.

## Кто плательщик налога

Согласно ст. 217 НК РФ (п. 18.1) от оплаты НДФЛ освобождаются состоящие в близком родстве участники сделки. Под этим термином подразумеваются люди, близкие по родству.

Близкое родство должно подтверждаться документально. Удостоверяют свидетельства о рождении и свидетельства о браке.

## Можно ли продать подаренную квартиру

Да, можно продать подаренную квартиру. Чтобы не попасть в налоговую сеть, необходимо выдержать минимальный срок владения объектом недвижимости.

### Через сколько лет после дарения можно продать жилье

Минимальный срок владения объектом недвижимости составляет 3 года, если выполняются определенные условия.

Если ни одно из условий не выполняется, минимальный срок владения будет 5 лет.

### Чему равен налог при продаже подаренной квартиры

Если вы продаете подаренную квартиру, полученную в дар в 2020-2023 годах, размер НДФЛ составляет 13%. Налог рассчитывается от суммы дохода.

Например, если квартира стоит 10 млн рублей, то одаряемый получает доход в размере 10 млн рублей.

Если одаряемый не выполняет требования к минимальному сроку владения, он должен будет заплатить налог с продажи после дарения квартиры (НДФЛ).Нулевой налог

Случается, что налог нужно платить, но он равен нулю, и в итоге продавец квартиры ничего не перечисляет в бюджет. Для этого в договоре о продаже стоимость должна быть равна кадастровой или не менее 70% от нее (если указать ниже, то существует риск того, что сделку признают мошенничеством). Также НДФЛ равен нулю, если цена продажи равна цене, по которой приобреталось жилье.

Другие способы не платить налог

Начиная с 2021 года, семьи с детьми получили дополнительную льготу. Если в семье двое и больше детей, то при продаже квартиры они не платят НДФЛ, независимо от того, каким был срок владения. Но условия сохраняются:

Подводные камни дарения

Чаще всего дарителями выступают бабушки и дедушки или родители. Для оформления дарственной нужны определенные эмоциональные условия. Поэтому случается, что через время даритель передумал и решил признать договор дарения недействительным.

Оспорить его можно так же, как любую другую сделку. Спор решат в пользу дарителя, если произошел один из двух случаев:

Даритель подает в суд и отменяет дарение на основании ст. 578 ГК РФ.

Нередки случаи, когда отменить дарение пытаются другие родственники. Например, бабушка при жизни оформила дарственную на внука. Она была единственной владелицей квартиры поэтому согласие других родственников ей не требовалось. Но после того, как старушка умерла, кто-то из обделенных наследством членов семьи решает отсудить подарок. В судебной практике споров по дарению, решенных в пользу истца-потенциального наследника, почти не встречается. Доказать несостоятельность пожилого человека распоряжаться своей собственностью не просто, но попробовать можно.

Как продать подаренную квартиру

Алгоритм продажи квартиры остается постоянным независимо от того, как она была получена. Он состоит из 8 шагов:

При заполнении любых документов, в том числе декларации о доходах или договоров, не забывайте внимательно проверять вписанные данные. Случайные ошибки и опечатки приводят к задержкам в регистрации документов.

Расчет НДФЛ: продажа подаренной квартиры – можно ли учитывать расходы дарителя? Гражданам, продающим подаренную квартиру, рекомендуется для изучения такой нормативный документ, как письмо Минфина № 03-04-05/115791 от 29.12.2020.

Речь идет о том, возможно ли при продаже подаренного недвижимого имущества, находившегося в собственности продавца менее 5 лет, для исчисления НДФЛ, учитывать расходы понесенные дарителем.

Давайте рассмотрим ситуацию на примере: Допустим, ваша бабушка купила квартиру за 3 млн. рублей и подарила ее вам, а вы ее продали за те же 3 млн. Встает вопрос об уплате НДФЛ, так как квартира находилась в вашей собственности менее 5 лет.

По старым правилам платить налог пришлось бы со всей суммы за минусом вычета в 1 млн. рублей. То есть вы бы заплатили 260 тыс. рублей.

Однако теперь в НК прописана возможность учитывать при продаже подаренной квартиры расходы, понесенные дарителем.

То есть в нашем примере внук не будет платить налог, так как база для НДФЛ = 0 (3 000 000 — 3 000 000).

Эта норма введена Федеральным законом от 29.09.2019 № 325-ФЗ и применяется к доходам начиная с 2019 года.

Таким образом доход от продажи имущества, полученного в порядке дарения и проданного после 1 января 2019 года, может быть уменьшен на документально подтвержденные расходы дарителя на приобретение этого имущества.

Письма Минфина читайте ниже или на официальном сайте ведомства:

Министерство финансов Российской Федерации Письмо № 03-04-05/115791 от 29.12.2020

Вопрос: Об НДФЛ при продаже недвижимого имущества, полученного в порядке дарения и проданного после 01.01.2019.

Ответ: Департамент налоговой политики рассмотрел обращение от 02.11.2020 по вопросу обложения налогом на доходы физических лиц доходов от продажи недвижимого имущества и сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 14.09.2018 N 194н, в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) по вопросу налогообложения доходов физических лиц при продаже недвижимого имущества разъясняем следующее.

Подпунктом 2 пункта 1 статьи 228 Кодекса предусмотрено, что физические лица производят исчисление и уплату налога на доходы физических лиц исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению.

На основании пункта 17.1 статьи 217 Кодекса освобождаются от налогообложения доходы, получаемые физическими лицами за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в указанном имуществе, с учетом особенностей, установленных статьей 217.1 Кодекса.

Согласно пункту 2 статьи 217.1 Кодекса, если иное не установлено статьей 217.1 Кодекса, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с пунктом 4 статьи 217.1 Кодекса минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, за исключением случаев, указанных в пункте 3 статьи 217.1 Кодекса.

В случае нахождения объекта недвижимого имущества в собственности налогоплательщика менее минимального предельного срока владения таким объектом доход от его продажи подлежит обложению налогом на доходы физических лиц в общеустановленном порядке

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальном выгоды, определяемой в соответствии со статьей 212 Кодекса.

Вместе с тем в соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса при определении размера налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение имущественного налогового вычета при продаже недвижимого имущества.

С учетом положений подпунктов 1 и 2 пункта 2 статьи 220 Кодекса налогообложению подлежит не полная сумма полученного дохода от продажи дома, а сумма дохода, уменьшенная на размер имущественного налогового вычета, не превышающего в целом 1 000 000 рублей, или на сумму фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением проданного дома.

Федеральным законом от 29.09.2019 N 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон N 325-ФЗ) подпункт 2 пункта 2 статьи 220 Кодекса дополнен абзацем восемнадцатым, в соответствии с которым, если при получении налогоплательщиком имущества в порядке наследования или дарения налог в соответствии с пунктами 18 и 18.1 статьи 217 Кодекса не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения, за исключением случаев, предусмотренных подпунктами 3 и 4 пункта 1 статьи 220 Кодекса.

В соответствии с пунктом 15 статьи 3 Федерального закона N 325-ФЗ положения абзаца восемнадцатого подпункта 2 пункта 2 статьи 220 Кодекса применяются в отношении доходов физических лиц, полученных начиная с налогового периода 2019 года.

Учитывая изложенное, при соблюдении условий, установленных абзацем восемнадцатым подпункта 2 пункта 2 статьи 220 Кодекса, облагаемый налогом доход от продажи имущества, полученного в порядке дарения и проданного после 1 января 2019 года, может быть уменьшен на документально подтвержденные расходы дарителя на приобретение этого имущества.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Смотреть все новости

В статье расскажем, в каких случаях в 2024 году необходимо платить НДФЛ при продаже подаренной квартиры, а когда его можно законно избежать, как рассчитывается налог при продаже квартиры, полученной по дарственной, и можно ли снизить сумму к уплате.

Когда продажа подаренной квартиры облагается налогом

Доход с продажи имущества, включая квартиру, облагается налогом — НДФЛ (гл. 23 НК РФ). Ставка налога составляет 13%. Но в некоторых случаях законодательство позволяет значительно снизить размер налога или не платить его вовсе.

Чтобы понять, облагается ли налогом продажа после дарения, необходимо учесть следующее:

Для безналоговой продажи установлен срок владения 5 лет. По истечении этого срока продавец освобождается от уплаты 13% вне зависимости от суммы сделки.

При этом есть исключения, когда жилую недвижимость можно продать без налога через 3 года.

Дар от близкого члена семьи Во всех остальных случаях

Продается единственное жилье. То есть на момент совершения сделки в собственности нет еще одной квартиры. Или первая квартира продается в течение 90 дней после покупки второй.

Продажа квартиры, полученной в дар от близкого родственника

Жилье, полученное по договору дарения от члена семьи или близкого родственника, можно продать без уплаты налога через три года после оформления дара в собственность.

Близкими родственниками считаются супруги, родители, дети, сестры, братья, бабушки, дедушки, внуки.

Иванов в 2019 г. получил от бабушки квартиру по договору дарения. В 2023 г. он ее продал. В 2024 г. ему не придется платить налог с продажи квартиры, подаренной близким родственником, так как прошло более трех лет с момента оформления подарка в собственность.

Налог с продажи квартиры по дарственной не от члена семьи разрешено не уплачивать через 5 лет после оформления подарка в собственность.

Для единственного жилья установлен трехлетний срок. Продать подаренную квартиру без налога можно в том случае, если на момент продажи прошло не менее 3 лет владения и продается единственное жилье.

Петрову в 2019 г. по договору дарения от дяди досталась трехкомнатная квартира. В 2023 году он решил ее продать, и это было его единственное жилье. После продажи квартиры, полученной по дарению, Петрову не нужно будет платить НДФЛ, несмотря на то, что дядя — не близкий родственник.

Квартира ниже кадастровой стоимости

При расчете налога сравниваются две стоимости — та, что указана в договоре купли-продажи и 70% от кадастровой стоимости. Налог уплачивается с большей суммы.

Сидоров за 1 млн продает квартиру, подаренную 2 года назад тетей по договору дарения. Кадастровая стоимость недвижимости составляет 2 млн рублей. Значит, налогообложение подаренного имущества по дарственной рассчитывается с 70% от 2 млн, а не 1 млн.

Снижать реальную стоимость в ДКП нет смысла. Низкая цена вызовет подозрения у налогового инспектора, и налог к уплате будет пересчитан с 70% кадастра, а не от суммы, указанной в ДКП. Продажа дарственной квартиры по заниженной цене — риски как для продавца, так и для покупателя.

Важно! Даже если продавец не уклоняется от налога и реально продает квартиру ниже 70% от кадастровой стоимости, налог ему придется уплатить именно с 70% кадастра.

Как уменьшить налог при продаже недвижимости

Неважно, продается квартира после дарения или после покупки, уменьшить налог можно двумя способами — использовать налоговый вычет или уменьшить доход на расходы.

Налоговый вычет

Право на имущественный налоговый вычет имеет резидент РФ — физическое лицо, находящееся на территории России не менее 183 дней в течение 12 месяцев, идущих подряд (ст. 220 НК РФ). Кроме того необходимо быть плательщиком НДФЛ по ставке 13% или 15%.

Налоговый вычет снижает налогооблагаемую базу и налогоплательщик получает возможность законным образом заплатить налог с меньшей суммы.

Максимальный размер налогового вычета при продаже квартиры составляет 1 млн рублей (пп. 1 п. 2 ст. 220 НК РФ). То есть вы можете уменьшить сумму, полученную от продажи жилья, на 1 млн и заплатить 13% НДФЛ с остатка.

Захарову подарили дом, который он продал за 2,5 млн рублей. НДФЛ составит 325 тыс. (2 500 000 * 13%). Но Захаров уменьшает доход на 1 млн и платит 13% с 1,5 млн. Итого к уплате 195 тыс.

Если подаренное жилье продается за 1 млн рублей или дешевле, доход от такой сделки не декларируется вне зависимости от срока владения дарением. Подавать декларацию в инспекцию и уплачивать 13% не нужно.

Селиванов после дарения стал владельцем доли, которую через год продал за 900 тыс. Селиванов не будет подавать декларацию 3-НДФЛ и платить налог с продажи доли в квартире, так как стоимость сделки менее 1 млн рублей.

Уменьшение доходов на расходы

Если квартиру подарил близкий родственник или член семьи, и даритель ранее сам покупал эту недвижимость, можно использовать эти расходы, чтобы уменьшить налогооблагаемую базу (абз. 19 пп. 2 п. 2 ст. 220 НК РФ).

То есть сумму от продажи можно уменьшить на сумму, которую даритель потратил на покупку этой недвижимости. И 13% будет уплачены с разницы в сумме.

Отец купил комнату за 2 млн и подарил сыну. Сын через год продал жилье за 2,5 млн. Он может применить вычет в 1 млн и уплатить 13% с 1,5 млн. Но сын использует документы отца, подтверждающие расходы по приобретению этой комнаты, и заплатит 13% с 500 тыс.

Для получения этой льготы продажа дареной квартиры от близкого члена семьи должна быть подтверждена документами, подтверждающими расходы дарителя на покупку.

Если жилая недвижимость получена по договору дарения от постороннего человека, значит при дарении был уплачен налог. В этом случае можно уменьшить доход от продажи на сумму, с которой платился НДФЛ (абз. 18 пп. 2 п. 2 ст. 220 НК РФ).

Бочкин получил по договору дарения от дяди квартиру стоимостью 3 млн и уплатил НДФЛ 390 тыс. Через год он продает жилье за 3,5 млн. Бочкин может уменьшить доход на 3 млн, и заплатить налог с 500 тыс., то есть 65 тыс. рублей.

После минимального срока владения отчитываться перед ФНС не нужно вне зависимости от размера дохода. Если же минимальный срок не истек, декларация 3-НДФЛ подается, даже если после применения вычета или уменьшения дохода на расходы получился нулевой НДФЛ. Исключение — сделка на сумму 1 млн и меньше.

Кроме того для снижения налога вы можете использовать налоговый вычет на покупку новой квартиры, если в одном году продаете подаренное жилье и покупаете новое, и при условии, что у вас есть право на вычет.

При декларировании дохода важно просчитать все варианты уменьшения налога и выбрать наиболее выгодный. Наши эксперты в течение двух дней рассчитают, как лучше сэкономить на уплате налога, заполнят для вас декларацию 3-НДФЛ и направят ее в ФНС.

Заполним декларацию 3-НДФЛ за вас

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Сроки предоставления налоговой декларации

Подать декларацию нужно до 30 апреля года, следующего за годом продажи. А заплатить 13% нужно до 15 июля года, следующего за годом продажи.

Если вы продали имущество после дарения в 2023 г., подать 3-НДФЛ нужно до 30 апреля 2024 г., а заплатить налог до 15 июля 2024 г.

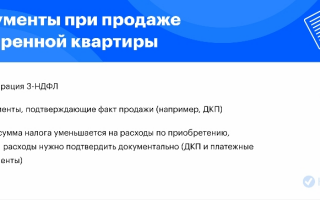

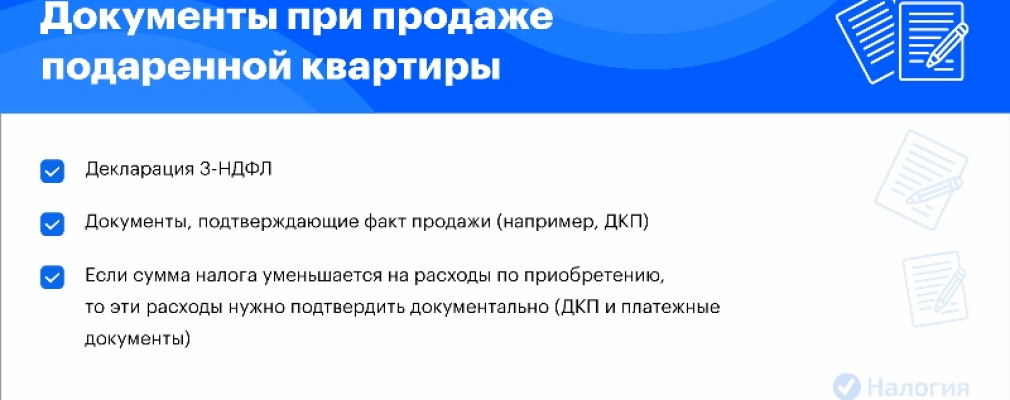

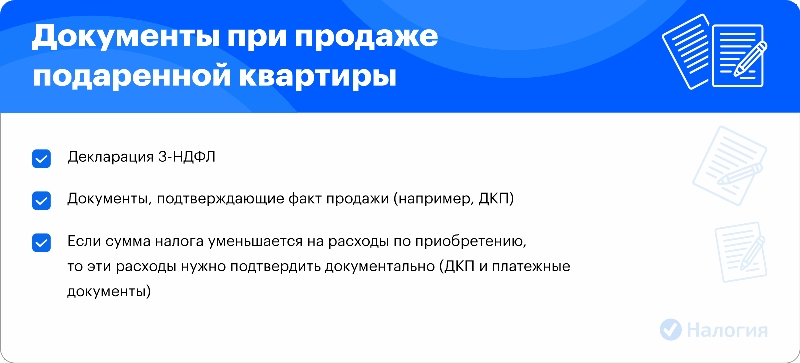

Какие потребуются документы

Чтобы отчитаться по налогу, необходимо подготовить для ФНС по месту регистрации следующие документы:

Отправить документы в инспекцию можно через онлайн-сервис «Налогия», через личный кабинет налогоплательщика на сайте ФНС, по почте заказным письмом или отнести лично.

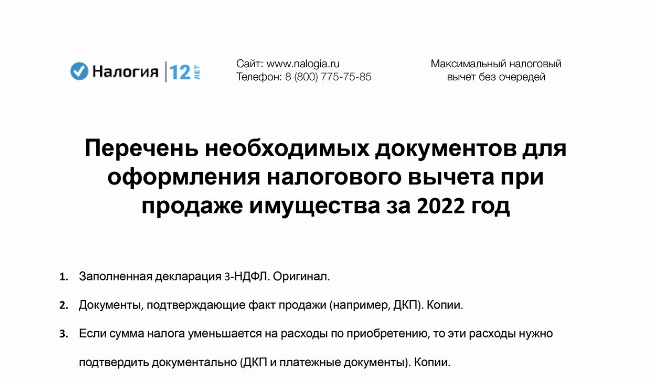

Перечень необходимых документов для оформления налогового вычета при продаже имущества

Частые вопросы

Есть 2 квартиры, 1 подарил дядя 3 года назад. Надо платить НДФЛ за дарение?

Если вы имеете в виду НДФЛ с проданной недвижимости, то да. Так как дарение было не от близкого родственника и это не единственное ваше жилье, то минимальный срок для безналоговой продажи составляет 5 лет.

Облагается ли налогом дом, подаренный гражданским мужем?

Если ваш брак не зарегистрирован, то да, вам придется уплатить 13% от стоимости, указанной в договоре дарения. НДФЛ не платится только после дарения родственнику, а супруги в не зарегистрированном браке таковыми не считаются.

Через сколько после дарения я могу продать дом брата?

Так как брат — близкий родственник, минимальный срок владения для безналоговой продажи составляет три года.

Заключение эксперта

Налог при продаже подаренной квартиры в 2024 году зависит от срока владения жильем. Если этот срок превысил минимально допустимый (три или пять лет), продавец освобожден от декларирования дохода и уплаты НДФЛ. Налог можно законным путем уменьшить за счет:

✅ При продаже подаренной квартиры базу по НДФЛ можно уменьшить на расходы дарителя-нерезидента

Если продать квартиру раньше окончания минимального срока владения (3 года или 5 лет), будет облагаемый НДФЛ доход. Его можно уменьшить на вычет или расходы. Если квартира получена в дар, расходов по ней нет, но есть расходы дарителя. Их можно учесть.

Разъяснение дает Минфин в письме от 13.09.2023 № 03-04-05/87340.

Речь идет о дарении недвижимости, когда даритель – член семьи или близкий родственник.

Учесть можно документально подтвержденные расходы дарителя на приобретение этой недвижимости, в том числе если даритель не является налоговым резидентом РФ.

При этом Минфин предупреждает, что по нормам статьи 54.1 НК сделка не должна быть заключена только для цели снижения налогов.

Поясним: если нерезидент хочет продать квартиру, которой он владел менее 5 лет, он заплатит НДФЛ по ставке 30%.

Если нерезидент подарит эту квартиру родственнику-резиденту, а тот уже продаст ее, то НДФЛ будет по ставке 13%.

Индустрию видеоигр назвали элементом МСП Глава комитета Госдумы по малому и среднему предпринимательству Александр Демин на полях ПМЭФ-2024 заявил, что индустрия видеоигр является цифровым элементом малого и среднего предпринимательства (МСП).

Сбер и Центробанк создадут омниканальный платежный QR-код Чтобы сохранить конкуренцию на финансовом рынке, Центробанк принял предложение Сбера и будет работать над созданием омникального QR-кода. Он позволит банкам модифицировать технологию платежей.

По УСН не будет повышенных ставок и будет НДС: обзор поправок в НК Лимит дохода по УСН вырастет до 450 млн рублей, но при доходах от 60 млн не получится избежать НДС.

Календарь вебинаров

Лучшие спикеры, новый каждый день

Понятия «мастер-план» и «семейный туризм» пропишут в законодательстве Вице-спикер Госдумы Ирина Яровая на ПМЭФ-2024 предложила закрепить в законодательстве понятия «мастер-план» и «семейный туризм».

Методы и способы определения начальной максимальной цены контракта в 2024 году В каждом извещении и документации по закупке заказчик должен указать начальную максимальную цену контракта.

Депутат: расширение прогрессивной шкалы по НДФЛ не приведет к массовому уходу от налогов Введение с 2025 года в России усовершенствованной прогрессивной шкалы налогов не приведет к широкомасштабному уклонению от налоговых обязательств, считает председатель комитета Госдумы по труду, социальной политики и делам ветеранов Ярослав Нилов.

Онлайн-курсы

Опытом делятся эксперты-практики, без воды

За что могут оштрафовать дачников и садоводов в 2024 году? Пять серьезных штрафов Прежде чем отправляться на дачу, не забудьте ознакомиться с новыми законами и освежить в памяти старые требования и правила, чтобы ненароком не попасть на штраф во время дачного отдыха.

Почему при большом стаже назначили минимальную пенсию, а тем, у кого мало стажа, размер пенсии больше Очень часто люди, имея большое количество лет страхового стажа, сталкиваются с тем, что им назначают небольшие пенсии или даже ниже, чем у тех людей, у которых стажа гораздо меньше.

Вы теряете 600 тысяч в год, или сколько стоит ручной учёт в b2b сервисном обслуживании Ручной учёт — вор времени и денег компании. В этой статье на простых примерах покажем, сколько компании теряют денег на обслуживании b2b-клиентов без helpdesk-системы.

Расширена территория опережающего развития на Сахалине Правительство утвердило постановление о расширении территории опережающего развития (ТОР) на Сахалине.

Внешнеэкономическая деятельность с Вьетнамом. Логистика, оформление, НДС Как торговать и на что обратить внимание при взаимодействии с этим государством, расположенным на полуострове Индокитай, рассмотрим в статье.

👀 Основные предложения и заявления Путина на ПМЭФ-2024 7 июня президент принял участие в Петербургском международном экономическом форуме, где сделал ряд важнейших заявлений и предложил новые инициативы.

Разборы законов

Миникурсы, текстовые и видеоинструкции для бухгалтеров

Налоговики отказывают в ознакомлении с материалами проверки. Что говорят суды и НК? Рассмотрим ситуацию, когда налоговый орган вдруг решил отказать в ознакомлении с материалами налоговой проверки, а к акту налоговой проверки не приложил все документы, якобы подтверждающие налоговое правонарушение.

Стартует прием заявок на компенсацию затрат на НИОКР Компании, которые проводят научно-исследовательские работы, смогут вернуть до 50% затрат по проектам.

Минфин: донастройка УСН создаст условия для масштабирования малого бизнеса При подготовке законопроекта о донастройке режима УСН авторы нашли баланс между интересами бизнеса и ФНС.

Компенсации «разъездным» работникам: какие можно, а какие нельзя учитывать для УСН. Мини-курс Как компаниям и предпринимателям на УСН учесть компенсации «разъездным» работникам в составе расходов, рассказываем в мини-курсе.

⚡️ Итоги дня: на ПМЭФ презентовали новый отечественный планшет, на смену бакалаврам придут специалисты, а родители начали охотиться на квадроберов Подготовили обзор главных событий дня — 7 июня 2024 года. Все самое интересное, что писали и обсуждали в сети, в одной подборке.

ФНС отправила 790 тысяч сообщений об исчисленных суммах налогов на имущество компаний Общая сумма начислений по налогам на имущество организаций превысила 379 млрд рублей.

Вакансии

Новые вакансии для бухгалтеров и финансистов

Глава Минфина: windfall tax ввели для получения ресурсов на перенастройку отраслей Антон Силуанов рассказал, для чего бизнес платит курсовые пошлины, налог на сверхприбыль и повышенный НДПИ.

Интересные материалы

🚚 Как легально продавать товары параллельного импорта на маркетплейсах Механизм параллельного импорта позволяет ввозить продукцию без согласия правообладателя. Он действует в России с лета 2022 года. Рассказываем, как, не нарушая закон, ввозить и оформлять товары параллельного импорта для реализации на маркетплейсах.

Нужно ли платить налог после продажи квартиры подаренной по договору дарения

Законодательство не запрещает продавать подаренную квартиру. Сделать это можно почти сразу после дарения, то есть регистрации права собственности на недвижимость. Продажа подаренной квартиры ничем не отличается от продажи имущества, полученного любым другим способом, и реализуется по общим правилам.

Недвижимость можно продать без налогов, когда она была во владении продавца больше установленного минимального срока. Если квартира, полученная в дар от родственника, находилась в собственности менее 3 лет, то продавец обязан уплатить налог в размере 13% от ее стоимости. Если же ее подарил кто-то другой, то минимальный срок владения составит 5 лет.

С момента государственной регистрации прав на недвижимость по договору дарения одаряемый становится ее полноправным владельцем, он вправе распоряжаться ей по своему усмотрению. Действующее законодательство не предъявляет ограничений к продаже подаренной квартиры, такие сделки регулируются общими правилами купли-продажи недвижимости.

Подаренная квартира поступает в личную собственность того, кому она была подарена. Даже если одаряемый состоял в этот момент в браке, его супруг не может претендовать на часть подаренного жилья при разделе имущества, потому что оно не включается в состав совместно нажитого.

В случае, если дарственная на квартиру была оспорена и дарение было отменено, то прекращают действовать и все последовавшие сделки, в том числе и продажа. Продавец в такой ситуации обязан возместить покупателю все убытки.

Сложнее дело обстоит с квартирой, подаренной ребенку. Согласно Гражданскому кодексу РФ, дети не вправе совершать куплю-продажу недвижимости самостоятельно. За малолетних детей (до 14 лет) такие сделки заключают родители, несовершеннолетние подписывают договор сами, но только с письменного разрешения родителей. В обоих случаях для отчуждения квартиры придется получить согласие органов опеки.

Такое же согласие потребуется при продаже квартиры, подаренной ограниченно дееспособному или недееспособному гражданину. Такое лицо не может продавать свое жилье, вместо него это делает попечитель или опекун.

Через сколько можно продать квартиру после дарения

Дарственная предполагает безвозмездную передачу имущества. После осуществления сделки все права на подаренную квартиру переходят к одаряемому. Однако продать квартиру сразу после дарения не получится, сначала потребуется зарегистрировать переход права на нее в Росреестре. Срок государственной регистрации составит до 9 рабочих дней с момента принятия заявления. После этого одаряемый становится законным владельцем квартиры и имеет полное право распоряжаться ей по своему усмотрению.

При этом от дарителя ничего не зависит. Договор дарения не может содержать условие о том, что квартира переходит лишь после его смерти или иные условия, ограничивающие свободу одаряемого в распоряжении своим жильем.

Единственное, что может остановить от продажи сразу после дарения, — налог, который не нужно выплачивать, владея квартирой больше определенного срока.

Каких-либо других ограничений или отсрочек в законодательстве также не установлено. С момента получения выписки из ЕГРН, свидетельствующей о регистрации права на квартиру, одаряемый может продать недвижимость в любой момент.

Нужно ли платить налог при продаже квартиры полученной по дарственной

Исходя из пп. 5 п. 1 ст. 208 Налогового кодекса РФ продажа недвижимости — это сделка, доход от которой облагается налогом на доходы физических лиц (НДФЛ), если квартира принадлежала продавцу меньше установленного минимального срока. Налоговая ставка установлена в размере 13%.

Согласно ст. 220, продавец имеет возможность уменьшения налогооблагаемых доходов, т.е. доходов, из которых исчисляется налог, — имущественный налоговый вычет. Он предоставляется в размере дохода, полученного от продажи квартиры, но не больше 1 млн руб.

Пример: Гражданин Иванов в 2019 году продал квартиру, которую ему подарили в 2017, за 3 млн руб. Налог, который он обязан уплатить, составит: (3 млн — 1 млн) × 13% = 260 тыс. руб.

В соответствии с пп. 2 п. 1 и пунктами 2 и 3 ст. 228 НК продавец самостоятельно исчисляет подлежащий уплате налог и подает в органы налоговой службы заполненную декларацию по форме 3-НДФЛ.

Если стоимость квартиры по договору купли-продажи меньше, чем 70% от кадастровой стоимости, установленной в год, в который продавец зарегистрировал право на нее, то доход от продажи принимается равным 70% от кадастровой стоимости в год регистрации сделки в Росреестре.

Пример: Смирнов К. А. продал квартиру, принадлежавшую ему с 2016 года, за 2,5 млн руб. В 2016 году кадастровая стоимость квартиры составляла 4 млн руб., а в 2019 — 4,2 млн руб. Цена квартиры по договору продажи меньше, чем 4000000 × 70% = 2,8 млн руб., поэтому налог будет исчисляться из кадастровой стоимости на 2019 год, умноженной на понижающий коэффициент 0,7, и составит (4200000 × 70%) × 13% = 382300 руб.

Продажа подаренной квартиры от близкого родственника

В общем случае, минимальный срок владения недвижимостью для ее продажи без уплаты налога составляет 5 лет. Однако, если продавец получил квартиру по договору дарения от близкого родственника, этот срок уменьшается до 3 лет.

Государство не взимает налог при получении квартиры в дар от члена семьи или близкого родственника. Однако продажа такого жилья от налогообложения освобождается только после того, как оно пробыло в собственности одаряемого минимальный срок. В ином случае одаряемому придется заплатить НДФЛ в размере 13% от стоимости квартиры.

К членам семьи и близким родственникам законодательство относит:

Когда можно продать квартиру после дарения без налога

В силу п. 2 ст. 217.1 НК от налогообложения освобождается доход от продажи квартиры, находящейся в собственности больше минимального срока. Он может составлять 3 года или 5 лет в зависимости от того, как продавец получил недвижимость.

Минимальный предельный срок установлен в размере 3 лет, если недвижимость была приобретена в результате:

В остальных случаях минимальный срок владения квартирой, приобретенной с 1 января 2016, для продажи ее без налогов составляет 5 лет. Недвижимость, полученная до 2016 года, должна находится в собственности 3 года.

В феврале 2019 года Владимир Путин по итогам форума организации «Деловая Россия» поручил разработать поправки в законодательство, снижающие минимальный срок владения до 3 лет, если продается единственное жилье. В марте Минфин заявил о начале исполнения поручения президента.

Согласно п. 6 ст. 217.1 НК РФ, регионы могут уменьшать минимальный срок вплоть до нуля. Например, в Ставропольском крае 9 марта 2016 года был принят закон, сокращающий его до 3 лет.

Продажа подаренной квартиры ничем не отличается от обычной купли-продажи недвижимости и регулируется главой 30 Гражданского кодекса.