При досрочном погашении кредита сокращается переплата банку. Об этом все знают, но задаются вопросом: когда лучшее время для внесения досрочных платежей и что выгоднее – сокращать срок или сумму. Мы посчитали.

Оформляя ипотеку, вы точно знаете — когда и в каком размере вносить платежи. Если же у вас появились дополнительные средства, вы можете совершить внеочередной платеж и погасить часть кредита.

Разберемся, как сделать досрочное погашение, и так ли это необходимо.

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, то попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2024 году и как правильно производить расчеты с банком

Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за больших ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок.

«С 2022 года отмечена тенденция по увеличению среднего срока ипотечного кредита. Клиенты все чаще оформляют кредит на срок более 25 лет, — рассказывает директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков. — Это связано с платежеспособностью клиентов. Они стремятся уменьшить кредитную нагрузку, сократить размер ежемесячных платежей».

Руководитель отдела ипотечного кредитования «Главстрой-Недвижимость» Вадим Бутин добавляет, что, несмотря на выбранный по документам срок, часть покупателей недвижимости погашает ипотеку как минимум в полтора-два раза быстрее.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

21 февраля 2024

Ошибки досрочного погашения кредита

Ипотечный заемщик в стремлении рассчитаться за свое жилье как можно быстрее может совершить ряд ошибок, которые не позволят получить максимальную выгоду от досрочного погашения ипотечного долга. В каких случаях может получиться так, что из-за досрочного погашения вместо выгоды получается переплата, в интервью агентству «Прайм» рассказала эксперт проекта Минфина России «Моифинансы» Ольга Дайнеко.

1. Пробовать накопить «приличную» сумму и только тогда вносить ее в качестве платежа на досрочное частичное/полное погашение.

Разумнее не накапливать, а вносить свободные средства в меньшем количестве, но чаще. Причина в том, что большинство ипотечных программ с аннуитентными платежами и внесенный дополнительный платеж направляется на погашение части основного долга, что, соответственно, уменьшает и сумму процентов (они начисляются на остаток долга). Кроме того, в процессе накопления денег на погашение всей ипотеки разом можно пропустить наиболее выгодный для досрочного погашения период-первую половину срока кредитования, когда ежемесячный платеж идет в большей части на погашение процентов, а не «тела».

2. Отправлять в «досрочку» все свободные средства, не имея накоплений/подушки финансовой безопасности.

Несмотря на то, что досрочные частичные погашения снижают и срок, и переплату по ипотеке, в случае финансовых затруднений все усилия будут сведены на нет из-за просрочек, вынужденной реструктуризации (в том числе, с использованием льготного периода-кредитных каникул) или рефинансирования. Ипотека-долгосрочное обязательство и лучше просчитывать пути снижения финансовой нагрузки в сложные времена. В качестве разумной стратегии можно при досрочном частичном погашении выбрать уменьшение ежемесячного платежа (а не сокращение срока кредитования). В хорошие времена ежемесячно вносить больше положенного (это все равно повлияет на уменьшение срока), а в плохие – «продержаться»: снижение ежемесячной суммы платежа позволит продолжать выплаты.

3. Изымать для досрочного частичного/полного погашения деньги с никопительного счета или вклада, процентные ставки по которому выше ипотечных.

Например, если в наличии субсидированная государством ипотека под 5 % годовых, а вклад под 11%, забирать деньги из накоплений нецелесообразно.

Ошибки кредитной логики:

1) Вносить сумму на досрочное погашение, но забывают про необходимость внесения текущего платежа. В итоге сумма зачисление на погашение основного долга не происходит из-за отсутствия денег на очередной платеж –спишется только очередной платеж, а остаток останется на кредитном счете. Чтобы деньги зачлись в нужный срок, необходимо заблаговременно уточнять в своем банке срок уведомления о досрочном погашении.

2) Забыть уведомить банк о желании внести досрочный платеж: внесение денег на кредитный счет больше положенного не обязывает банк отправлять переплату на досрочное погашение-для этого необходимо распоряжение клиента (заявление). Также необходимо учитывать, что лучше всего производить досрочное погашение в дату очередного платежа, поскольку в ряде случаев условия ипотечного договора могут содержать условия о преимущественном погашении процентов (например, при досрочном частичном погашении через 15 дней после очередного платежа, нужно к сумме «досрочки» приплюсовать проценты за 15 дней пользования остатком долга).

Наибольший эффект по ипотечной экономии дает разумное сочетание способов досрочного частичного погашения: по более крупным дополнительным «взносам» можно выбрать сокращение ежемесячного платежа, а по менее существенным-сокращение срока кредитования. В комплексе это позволит не только рассчитаться быстрее, но и существенно снизить переплату.

Важно при частично досрочном погашении

Прежде чем пытаться платить по ипотеке с опережением, нужно оценить свои финансовые возможности: наличие подушки безопасности, размер текущих и планируемых расходов личного/семейного бюджета. Перед полным досрочным погашением необходимо предварительно запросить сумму к полному погашению в банке, чтобы не просчитаться в начисленных процентах. Не нужно забывать и про ипотечное страхование: вернуть часть страховой (за часть дней до конца страхового периода) премии можно будет при наличии справки о полном погашении долга.

Перед частичным досрочным погашением уточнить свои договорные условия (срок уведомления кредитора, дату списания средств, начисление и перерасчет процентов) и выбрать уменьшение срока кредитования или уменьшение суммы ежемесячного платежа.

Не нужно забывать о том, что ряд банков устанавливают минимальную планку для «досрочки» (например, не менее 30 % от суммы ежемесячного платежа).

Если все-таки произошла неприятная ситуация с банком – не стоит паниковать, необходимо предпринять ряд действий. Прежде всего обратиться в свой банк. Если платеж на досрочное полное или частичное погашение не зачли по вине банка (техническая ошибка, человеческий фактор или программный сбой), кредитное учреждение обязано исправить ошибку и произвести зачисление с перерасчетом процентов. Если заемщик сам не учел особенностей зачисления на досрочное погашение, нужно учесть свои упущения в следующий раз.

Для обращения достаточно взять с собой паспорт и для упрощения поиска-номер и дату ипотечного договора, а также платежные документы о внесении средств.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в неоплачиваемый отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск за свой счет и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2022 года минимальная сумма выплаты составит около 6700 ₽, а в мае 2023 — около 3700 ₽.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2022 года у меня снизится доход, я просто продолжу платить свои 3700 ₽, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте общие условия ипотечного кредитования в договоре, внимательно изучайте график выплат и стройте таблички в «Экселе». Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Пример расчета досрочного погашения ипотеки

Примеры расчета

В агентстве недвижимости Est-a-Tet приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 9,25 млн руб. и сроке в 25 лет (300 мес.) под 18% с ежемесячным платежом 140,36 тыс. руб. переплата по процентам за 25 лет составит 33,29 млн руб.

Представим, что у должника есть 500 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа в 140,36 тыс. руб.) срок кредита сократится на 9 лет, а размер переплаты — на 16,07 млн руб. А при уменьшении платежа при том же сроке 300 месяцев платеж снизится до 132,8 тыс. руб. (на 7,55 тыс. руб.), а размер переплаты — на 2,24 млн руб.

«Выгоднее сокращать срок кредита, так как сокращается непосредственно сумма основного долга, а проценты за неиспользованный период сгорают. При этом при уменьшении ежемесячного платежа сумма досрочного погашения направляется в том числе и на погашение процентов, и лишь в меньшей степени на основной долг», — объясняет Алексей Новиков.

Досрочное погашение за счет материнского капитала

Погасить ипотеку досрочно можно с помощью материнского капитала. На сегодняшний день размер материнского капитала — 586 946 рублей, а получить его можно уже при рождении первого ребенка с 1 января 2020 года.

Узнайте всё самое важное о материнском капитале

Для того, чтобы совершить досрочное погашение с помощью материнского капитала, не нужно идти в Социальный фонд. Подать заявление о распоряжении маткапиталом можно удаленно — в обслуживания ипотеки или через портал Госуслуг.

После того, как Социальный фонд убедится, что всё законно, он перечислит деньги в банк. Сначала будут погашены проценты, начисленные на остаток кредита с момента последнего платежа по ипотеке и до момента поступления материнского капитала. Остальная сумма пойдет на погашение основного долга. Ни просрочки, ни штрафы, ни пени не могут быть оплачены за счет средств материнского капитала.

Досрочное погашение за счет материнского капитала всегда происходит с сокращением суммы ежемесячного платежа. Выбрать сокращение срока нельзя.

Важно: При использовании материнского капитала для улучшения жилищных условий, вы обязаны будете выделить доли детям в этой недвижимости после полной выплаты кредита.

Подробнее о том, как выделить доли детям

Когда выгодно погашать ипотеку досрочно

Российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если выбрать уменьшение ежемесячного платежа, экономию можно будет почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Как сделать досрочное погашение

Вы можете совершить досрочное погашение в офисе банка, или онлайн в приложении или на сайте . Учитывайте, что при досрочном погашении через СберБанк Онлайн вы можете внести не меньше 30% от суммы ближайшего платежа, а в офисе банка — любую сумму.

Расскажем подробно на примере приложения. Сделать это проще простого:

- Откройте раздел «Кредиты» и зайдите в свой ипотечный кредит

- Нажмите «Операции» и выберите «Погасить досрочно»

- Выберите счет, с которого будут списаны средства, укажите сумму для списания, а также отметьте в выпадающем списке, что вы хотите: сокращать срок или сумму

После того, как вы создадите заявление на досрочное погашение, средства будут списаны.

Важно: Если вы делаете досрочное погашение, это не отменяет необходимости вносить ежемесячный платеж.

Например: вы вносите ежемесячный платеж в 10 тысяч рублей 15 числа каждого месяца. Но 5 числа вы решаете внести дополнительно 20 тысяч. Это значит, что в этом месяце вы вносите платеж по ипотеке 2 раза: 5 числа — внеочередной, 15 числа — плановый, в размере процентов, начисленных с даты досрочного погашения до плановой.

Зачем гасить ипотеку досрочно

Это позволяет уменьшить размер основного долга, а вместе с ним и общую сумму процентов. В итоге снижается ежемесячный платеж или срок — в зависимости от выбранной стратегии.

К тому же пока ипотечный кредит не выплачен, недвижимость находится в залоге у банка. Это психологически неуютно: сложнее решаться на перемены и, например, менять работу.

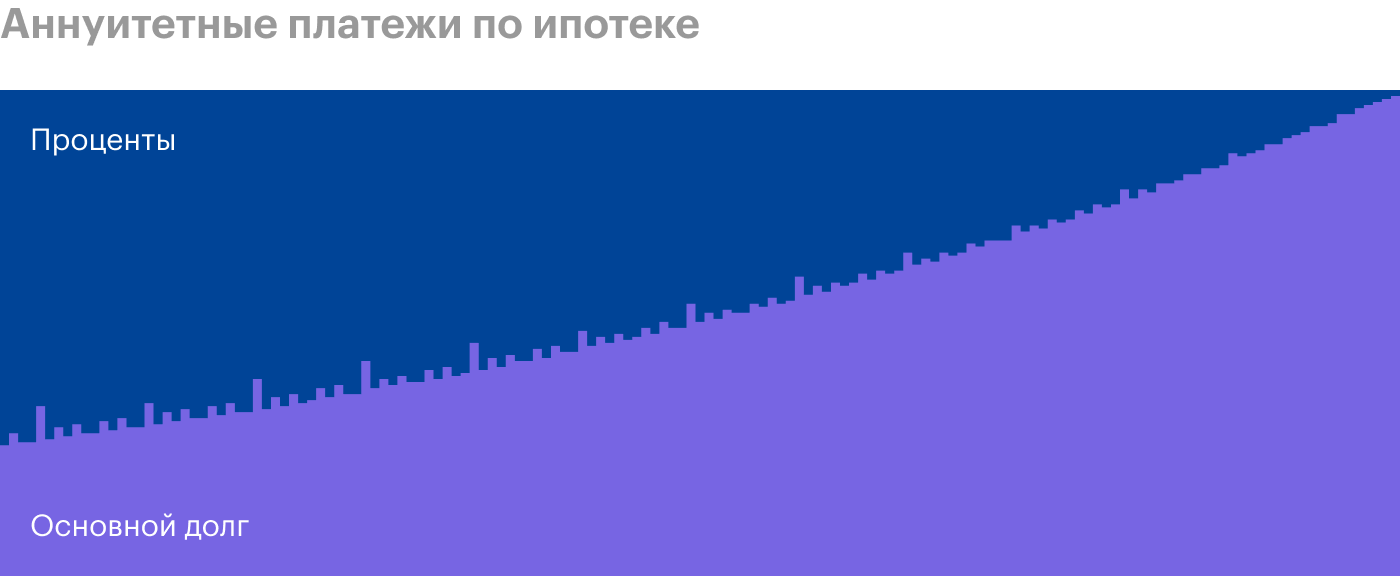

Выгоднее ли досрочно гасить ипотеку в первые годы выплат. Ежемесячный платеж по ипотеке состоит из двух частей: выплаты основного долга и процентов. Даже когда платеж каждый месяц одинаковый, пропорция двух частей разная: в первые годы больше платишь проценты, в последние — основной долг. Поэтому в первые годы досрочно гасить ипотеку выгодно, если не смотреть на инфляцию.

График аннуитетных платежей по ипотеке. В первые месяцы оплата по процентам в три раза выше основного долга

Подобный график строится для любого кредита, когда вы платите равными частями каждый месяц. Если у вас несколько кредитов, то выгоднее досрочно погашать тот, у которого выше процентная ставка. Обычно это не ипотека.

Выгодно ли досрочно гасить ипотеку при высокой инфляции. С момента подписания ипотечного договора стоимость платежей фиксируется. Инфляция работает на вас и потихоньку съедает долг. Инфляция за последние 20 лет — 500%. Если ее темпы сохранятся, то 40 000 ₽ в месяц через 20 лет будут восприниматься как 8000 ₽ сейчас. Чем дольше гасите долг, тем более дешевые рубли отдаете банку. С другой стороны — платите больше процентов.

Досрочное погашение за счет собственных средств

Вы можете использовать для досрочного погашения, полного или частичного, собственные средства.

Например, вы можете оформить налоговый вычет за и выплаченные проценты и получить до 650 тысяч рублей. А после — направить их на досрочное погашение.

Подробная инструкция по оформлению налогового вычета

При досрочном погашении за счет собственных средств вы можете выбрать, что сокращать: срок кредита или сумму. Давайте разбираться, что выгоднее.

Читайте также о полном досрочном погашении ипотеки Сбербанка

Сокращать срок или сумму

Если говорить очень коротко, чуть выгоднее сокращать срок кредита.

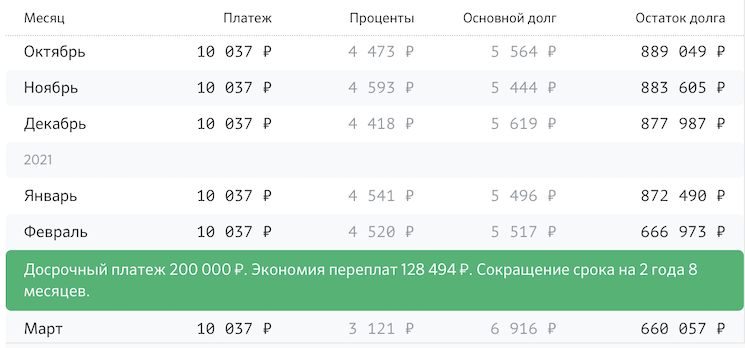

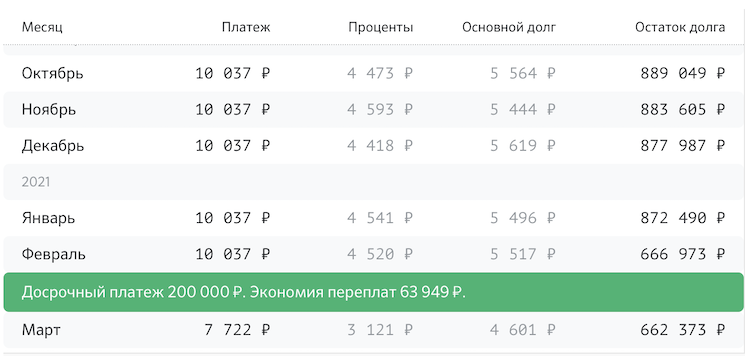

Посмотрим на примере. В сентябре 2023 года Юля с мужем берут в СберБанке кредит 900 000 рублей на 10 лет под 6,1% годовых. Если они будут платить ипотеку по графику — 10 037 рублей в месяц, — то за 10 лет они заплатят 175 907 рублей процентов банку.

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 128 494 рубля. А кредит семья закроет на 2 года и 8 месяцев быстрее. Ежемесячный платеж при этом останется прежним.

Если уменьшается платеж: экономия составит 63 949 рублей. Срок кредита при этом не изменится, зато ежемесячный платёж сразу станет существенно меньше — на 2 315 рублей.

Очевидно, что в долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

Сокращаем срок или сумму?

При внесении досрочных платежей банк, как правило, даёт выбрать из двух вариантов:

- сокращение срока кредита при неизменности обязательного платежа,

- сокращение суммы ежемесячного платежа при неизменности срока кредита.

Если сократить срок, кредит можно погасить быстрее. Если это ипотека, то это позволит быстрее снять залог с квартиры или дома. Это, в свою очередь, позволит более свободно распоряжаться имуществом – например, не нужно будет спрашивать разрешение банка на продажу.

Если сократить сумму ежемесячного платежа, то кредитная нагрузка станет ниже. Это может быть спокойнее для семьи, которая, например, боится потерять постоянный источник дохода.

Жительница Нижнего Новгорода Ольга К. при тех же данных решила каждый месяц досрочно погашать кредит на 10 тыс. рублей. При изменении срока это уменьшит общую стоимость кредита для нее на 1 135 747,75 рублей, а сам срок сократится на 2 года и 1 месяц, начисленные проценты составят 3 448 574,44 рубля.

При изменении суммы платежа общая стоимость кредита уменьшится на 473 688,25 рублей, а начисленные проценты составят 4 110 633,94 рубля.

Расчеты показывают, что выгоднее сокращать срок кредита. В этом случае переплата при прочих равных будет ниже.

Не обязательно отдавать предпочтение одному способу досрочного погашения. Их можно чередовать. Например, один месяц сокращать срок, другой – сумму. Это позволит уменьшить срок кредита и при этом сделать платеж более комфортным для семьи.

Есть еще одна схема: сокращать сумму ежемесячного обязательного платежа, но не расслабляться и платить столько же, сколько и при первом погашении. Другие досрочные погашения эта схема не отменяет.

То есть, финансовая нагрузка будет той же, что и при сокращении срока платежа, но при возникновении какой-то чрезвычайной ситуации, например при потере работы, есть возможность платить только обязательный платеж, который при сокращении суммы будет ниже, чем при сокращении срока.

Многие заемщики недооценивают значение досрочного погашения и вносят лишь обязательные платежи. Между тем, каждая тысяча рублей, внесенная сверх обязательств, имеет значение: сокращает сумму долга и соответственно переплату банку. Рассчитать выгоду позволяют калькуляторы ипотеки с досрочным погашением.

Если взять в кредит на 20 лет 10 млн рублей при ставке 15% годовых и каждый месяц платить всего на тысячу рублей больше, то за счет досрочных погашений общая стоимость кредита уменьшится на 1 178 980,10 рублей, а его срок сократится на 11 месяцев.

Частичное погашение ипотеки

Вы сами выбираете, как хотите досрочно погасить ипотеку: полностью или частично. При частично досрочном возврате ипотеки есть два варианта:

Сократить срок кредитования. Это снизит общую переплату по ипотеке. А часть ежемесячного платежа, которая идет на оплату основного долга, увеличится. А процентная часть уменьшится.

Уменьшить размер ежемесячного платежа. Это снизит Ваши ежемесячные расходы на погашение кредита.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит консультант по ипотечному кредитованию компании «Инком-Недвижимость» Ирина Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортными для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что, если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Что лучше уменьшить

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма процентов. Это работает на любой сумме: хоть 400 000 ₽, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

Я внес досрочно 400 000 Р, что дальше

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 ₽, несмотря на то, что новый платеж после его сокращения — 8261 ₽. И так нужно продолжать делать: ежемесячно вносить 15 720 ₽ и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Особенности при аннуитетных и дифференцированных платежах. Аннуитетный платеж — это когда каждый месяц на протяжении срока кредита вы перечисляете в банк одинаковую сумму. Большинство ипотечных кредитов выдают именно с аннуитетным платежом. Мой кредит тоже такой.

Дифференцированный платеж — это когда каждый месяц вы гасите одинаковую часть основного долга плюс начисленные проценты, которые постепенно уменьшаются, а с ними и ежемесячный платеж.

Если платить строго по графику, то при дифференцированных платежах итоговая переплата меньше: за счет больших платежей в начале срока вы быстрее уменьшаете основной долг и на него начисляется меньше процентов. Поэтому такую схему выплат редко встретишь у банков — она не так выгодна кредиторам, как аннуитет.

В своем методе досрочного погашения я при аннуитетных платежах использую преимущество дифференцированных: каждый месяц плачу одинаково, но обязательный платеж при этом уменьшается. Это позволяет не переплачивать за кредит.

В дифференцированной схеме каждый месяц платеж по основному долгу одинаковый, поэтому сумма процентов линейно уменьшается

Возвращается ли страховка при досрочном погашении ипотеки

По закону вместе с получением ипотеки вам нужно застраховать недвижимость, на покупку которой вы берете кредит. Для банка это гарантия, что в случае пожара, землетрясения или еще катаклизмов он получит свои деньги назад.

У каждого банка свой список аккредитованных страховых компаний — вы можете подписать договор с любой, сравнив условия и выбрав выгодный вариант. Договор со страховой обычно заключают на год. Когда год заканчивается, сумма за страховку пересчитывается исходя из остатка по основному долгу. Договор заключается заново с новой компанией на более выгодных условиях. И так каждый год, пока есть ипотека.

При полном досрочном погашении ипотечного кредита можно вернуть часть денег за страховку. Достаточно будет заявления в страховую компанию — для нее это стандартная процедура. Максимум через семь рабочих дней деньги поступят на ваш счет. Вернется не вся первоначальная сумма, а только часть за те дни, которые остались до конца срока страховки. То есть в начале года сумма будет больше, а в конце — меньше.

Свои плюсы есть и при частичном досрочном погашении ипотеки. Уменьшая сумму кредита, вы сокращаете размер ежегодной стоимости страховки. В законе сказано, что для этого нужно погасить более 30% от основной суммы долга. Большинство страховых компаний не требует этого, а каждый год при расчете умножает остаток кредита на свой постоянный коэффициент. Меньше остаток — меньше платите за страховку.

Можно ли досрочно погасить ипотеку с помощью средств материнского (семейного) капитала?

Как известно, средства материнского капитала можно тратить на улучшение жилищных условий. Можно ли отнести к этому досрочное погашение ипотечного кредита?

Да, средства материнского капитала можно направить на досрочное погашение ипотечного кредита в любом банке. Правда, процедура погашения такого кредита в случае с материнским капиталом немного иная:

Изучить условия досрочного погашения по ипотечному кредиту, они должны быть прописаны в кредитном договоре. Банки выставляют разные требования к досрочной выплате и к срокам уведомления о желании погасить ипотеку досрочно. Свое намерение о досрочном погашении ипотеки должник в любом случае обязан выразить заранее.

Получить в банке справку об остатке задолженности по кредиту и процентах с номером счета для перечисления средств материнского капитала.

Уведомить территориальные органы Пенсионного фонда РФ (ПФР) о желании использования средств материнского капитала на погашение ипотечного кредита.

Получить все необходимые документы на портале госуслуги и подготовить их.

Отправить весь пакет документов на рассмотрение в органы ПФР.

Дождаться решения органов ПФР.

При положительном решении от органов ПФР — обратиться в банк с заявлением на досрочное или частично досрочное погашение.

Далее деньги будут перечислены на указанный в справке из банка счет.

Варианты досрочного погашения

Досрочно можно погасить весь ипотечный кредит или его часть. У меня в приложении «Росбанк Дом» это первое, что просят указать при заявке.

Полное погашение — вы платите всю оставшуюся сумму основного долга и проценты, которые были начислены с даты последнего платежа.

Частичное погашение — указываете сумму, которую готовы внести, дату списания и то, что планируете уменьшать: срок или размер ежемесячного платежа.

Досрочное погашение кредита – право заемщика

Каждый российский заемщик имеет право досрочно гасить кредит. Он может это сделать как полностью, так и частично. Банк не может препятствовать в возвращении долга. Он обязан учитывать досрочные платежи и сокращать сумму переплаты.

После каждого досрочного погашения банк пересматривает график платежей и присылает новую версию заемщику: она может отражаться в личном кабинете на сайте банка, в приложении, либо банк может прислать график по электронной почте.

Когда досрочно гасить кредит невыгодно?

Досрочно гасить кредит выгодно не всегда. В предыдущие годы банки в кооперации с застройщиками, например, выдавали много займов под 1%, 0,1% и даже 0,01% годовых. В основном это сопровождалось надбавкой к цене недвижимости. Сейчас таких ставок на рынке практически нет и выплачивать такие хитрые кредиты досрочно невыгодно, поскольку со временем на руку заемщику будет играть инфляция. Одно дело – гасить ипотеку быстрее и стараться минимизировать переплату банку, другое – когда квартира, по сути, куплена в рассрочку.

То же касается и программ льготной ипотеки. Взять жилищный кредит в регионах Дальнего Востока, например, можно по ставке до 2%, ипотека для IT ограничена 5%, семейная ипотека – 6%, ипотека с господдержкой – 8%.

При этом сейчас можно разместить деньги на депозите в банке по ставке 15%, а то и 16% годовых. Выгоднее разместить свободные деньги на вкладе, а затем получить всю сумму (тело депозита + проценты) и направить ее на погашение ипотеки.

Также стоит учитывать, что слишком частая практика с досрочным погашением большого числа кредитов может негативно сказаться на кредитной истории. Если клиент часто берёт кредиты и погашает их раньше установленного договором срока, это будет расцениваться банком как действие с целью получения коммерческой прибыли, что может привести к отказу и сложностям с оформлением новых займов.

Как узнать свою кредитную историю?

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2017 года. Сумма кредита — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 ₽.

Допустим, в мае 2021 года появляются 400 000 ₽, которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Когда можно сделать досрочное погашение

Совершить досрочное погашение — полное или частичное — можно в любой момент, начиная со второго дня от выдачи кредита. Например, если кредит вы взяли вчера, досрочно погасить его можно уже сегодня. Не ждите, пока накопится крупная сумма. Совершайте досрочное погашение сразу, как только у вас появилась возможность.

Нет ограничений или штрафов. Вы можете хоть каждый месяц вносить дополнительные платежи — каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты — уменьшаться.

Гасить досрочно небольшими суммами или копить

Некоторые банки устанавливают минимальную сумму частичного досрочного погашения. У моих друзей, которые взяли ипотеку в другом банке, эта сумма была не меньше 30% от ежемесячного платежа или фиксированная сумма, например не менее 50 000 ₽. Мобильное приложение просто не дает отправить на досрочное погашение меньше денег. Некоторые банки в таком случае берут комиссию. Тогда есть смысл накопить деньги до минимальной суммы частичного досрочного погашения. Во всех других ситуациях гасить небольшими суммами выгоднее.

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет

Как рассчитать досрочное погашение

Вы можете рассчитать любой сценарий досрочного погашения на . Заполните данные по кредиту и нажмите на кнопку «График платежей», а затем «Учесть досрочное погашение». Добавляйте платежи и выбирайте, что сокращать: срок или сумму.

Россияне теряют интерес к досрочному погашению ипотеки

Снижение интереса к досрочному погашению ипотечных кредитов эксперты связывают с высокими ставками по вкладам в банках, именно там россияне предпочитают хранить свободные деньги. Кроме того, у заемщиков становится меньше средств, которые можно потратить на раннее погашение ипотечного кредита.

Читайте подробнее: Россияне потеряли интерес к досрочному погашению ипотеки. Что это значит

Можно ли досрочно погасить ипотеку

В законе нет ограничений на досрочное погашение ипотечного кредита. В общих чертах это выглядит так:

- Вносите деньги на счет, к которому привязана ипотека.

- Оформляете заявление в банк, где указываете сумму к списанию и дату досрочного погашения. Без этого деньги останутся лежать на счете и будут списываться по графику.

Во многих банках досрочное погашение можно сделать через приложение или онлайн-кабинет, но есть и такие, в которые придется идти лично.

Доступно ли созаемщику досрочное погашение. Созаемщик может досрочно погашать кредит при личном посещении отделения. Некоторые банки требуют нотариальную доверенность, где заемщик делегирует ему это право. Бывает, что даже в разных отделениях одного банка требования отличаются, чего случаются споры.

Можно ли досрочно погасить ипотеку материнским капиталом. С 1 февраля 2023 года материнский капитал на первого ребенка — 589 500 ₽, а на рождение и усыновление второго — 779 000 ₽.

Всю сумму можно использовать только для досрочного погашения ипотеки, даже если она была оформлена до рождения ребенка. СФР перечислит выплату после сделки и регистрации недвижимости или ДДУ.

Если заемщик использовал материнский капитал в качестве первого взноса, то банк укажет в кредитном договоре про обязательство внести маткапитал в счет досрочного погашения. А сам либо увеличит сумму ипотеки на выплату, либо продавцу придется ждать деньги.

Банк укажет срок — обычно в течение 90 дней клиенту нужно написать заявление в СФР на распоряжение капиталом. Или сам подаст заявление от имени клиента — если это предусмотрено договором и у банка налажено дистанционное взаимодействие с СФР.

Может ли банк внести в серый список за досрочное погашение. Досрочное погашение ипотеки или любого другого кредита никак не влияет на кредитную историю человека.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Процедура погашения ипотеки

Итак, Вы скопили определенную сумму и хотите полностью или досрочно погасить ипотечный кредит. А что же делать дальше? Рассказываем:

При желании полностью погасить кредит, Вам необходимо узнать точную сумму для закрытия кредита. Для этого можно позвонить на телефон горячей линии банка либо прийти в офис банка. А если вы кредитовались в Банке ДОМ.РФ, то легко сможете сделать это в мобильном приложении.

При частично досрочной выплате нет необходимости выполнять этот пункт. Вы сами указываете в заявлении сумму, на которую хотите погасить кредит. Не забудьте, что подать заявление нужно заранее.

Подготовить необходимую для погашения сумму и обеспечить её наличие на счёте к дате, указанной в заявлении о погашении ипотеки.

В указанный день сумма для погашения будет перечислена в банк. А еще через несколько дней, необходимых для операционной деятельности банка, кредит будет закрыт. Теперь можно идти в банк за справкой о полном исполнении обязательств по кредитному договору.

Как вернуть страховку при досрочном погашении

Страховка, привязанная к кредитному договору, действует либо до окончания действия договора, либо до наступления страхового случая. При полном досрочном погашении кредита страховка тоже заканчивает действовать раньше времени. Для этого вам нужно обратиться в вашу страховую компанию — она поможет решить вопрос.

Чем раньше, тем выгоднее

В графике платежей отражены все исполненные и будущие обязательные платежи, а также расписана их структура, где есть:

- платеж по основному долгу (тело долга)

- платеж по процентам

На первых этапах проценты в структуре ежемесячного платежа превалируют над телом долга. Затем эта пропорция меняется, и к окончанию срока кредита на проценты уже приходится меньшая доля в структуре платежа и практически вся сумма уходит в погашение тела долга.

Жительница Нижнего Новгорода Ольга К. 11 января 2024 года взяла на 10 лет кредит в 5 млн рублей по ставке 15% годовых. В договоре сказано, что женщина будет вносить обязательные платежи 1-го числа каждого месяца. Ежемесячный платеж для неё составит 80 667,48 рублей, начисленные проценты – 4 584 322,19 рублей. Всего же она заплатит 9 584 322,19 рублей, что включает и долг, и проценты. Если Ольга К. будет четко следовать графику – платить вовремя и не вносить досрочные платежи, то в структуре первого обязательного платежа в 80 667,48 будет следующее распределение:

тело долга: 37 634,69 рублей

проценты: 43 032,79 рублей

Далее пропорция будет меняться и структура последнего платежа будет выглядеть так:

тело долга: 78 838,07 рублей

проценты: 1 829,41 рублей

Предварительно рассчитать условия по своему кредиту можно с помощью кредитного калькулятора. Но точные цифры нужно обязательно узнавать у своего банка.

При досрочном погашении платеж идет в счет погашения тела долга. Соответственно сокращается общая сумма кредита. Это ведет к тому, что проценты, которые начисляются на остаток, уменьшаются.

Досрочное погашение за счет субсидии для многодетных семей

Помимо материнского капитала, многодетные семьи могут воспользоваться еще одной уникальной возможностью: погасить кредит за счет субсидии в 450 тысяч рублей.

В программе есть нюансы, мы все их подробно разобрали: «Как получить 450 000 рублей на погашение ипотеки многодетным семьям».

Подать заявление на эту субсидию можно через портал «Госуслуги» или в офисе банка. Если по вашему заявлению будет принято положительное решение, субсидия будет зачислена автоматически.

Если остаток долга по кредиту меньше 450 тысяч, он будет погашен полностью. Оставшаяся сумма — разница между остатком долга и размером субсидии — просто «сгорит». Подумайте: возможно, вы будете оформлять еще один ипотечный кредит, где сможете использовать субсидию целиком.

Если же остаток долга больше 450 тысяч, погашено будет только 450 тысяч рублей. Вся сумма уйдет на погашение основного долга. Погашение также происходит только с уменьшением суммы ежемесячного платежа, сократить срок нельзя.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Приятных вам минимальных платежей.

Сделайте платежи удобными

Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление об этом. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление. Это лишние издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 ₽, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Возможно ли погасить ипотечный кредит досрочно?

По закону каждый гражданин РФ имеет возможность досрочно погасить любой кредит, включая ипотечный. Это право закреплено в статье 810 Гражданского кодекса Российской Федерации. Главное, не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, установленного договором. По общему правилу проинформировать банк нужно не позднее, чем за 30 дней до дня возврата. Это связано с тем, что банку необходимо сделать перерасчет по кредиту. Банком могут быть предусмотрены сокращенные сроки подачи заявления о полном или частичном досрочном погашении ипотеки, уточните эту информацию у сотрудников банка.

Условия досрочного погашения

В кредитном договоре банк указывает, как может изменяться периодичность, размер и количество ежемесячных платежей при досрочном погашении.

В зависимости от этих условий и технических возможностей банка заемщик может сократить срок займа или уменьшить ежемесячный платеж, сохранив срок. Обычно банки предлагают выбор.

Если заемщик решил досрочно погасить ипотеку, то по закону он обязан уведомить банк о намерении минимум за 30 дней. Но у банков могут быть свои условия, и часто предельный срок короче.

Когда заемщик настаивает на более ранней дате, банк может взять комиссию, но это исключение. Чаще идут навстречу и разрешают подать заявление за 15 или 5 дней и даже проводят досрочное погашение в день обращения.

Есть ли «выгодная дата» для досрочного погашения

Самый выгодный день для досрочного погашения — плановая дата платежа и несколько дней после этой даты.

В этом случае большая часть средств пойдёт на погашение основного долга, а проценты будут уплачены за несколько дней пользования кредитом.

А есть ли минусы у досрочного погашения?

У частично досрочного погашения есть свои минусы:

Во-первых, можно не рассчитать свои силы и, потратив все свои сбережения на частичную оплату долга по кредиту под залог недвижимого имущества, не оставить средств на оплату последующих платежей согласно графику. Здесь мы рекомендуем всегда иметь «подушку безопасности», например, можно открыть вклад в банке. Это позволит снизить риск потери права собственности на недвижимость из-за отсутствия возможности внести ежемесячный платеж из-за каких-либо жизненных обстоятельств.

Также не стоит забывать, что досрочное закрытие снижает сумму налогового вычета по ипотеке по итогам отчетного года. Размер вычета определяется по сумме фактически уплаченных процентов за ипотеку, которые уменьшаются при погашении. Вместе с тем, налоговый вычет можно использовать в последующих отчетных периодах (срок не ограничен), исходя из суммы ежегодно уплаченных процентов, но не более 390 тыс. руб. Заемщик может использовать налоговый вычет для досрочной выплаты ипотечного кредита.

Минусы использования материнского капитала в досрочном закрытии ипотеки

«Какие минусы?» — удивитесь вы. Но минусы действительно есть. Давайте рассмотрим подробнее.

Вашему ребенку в обязательном порядке должна быть выделена доля в объекте недвижимости, приобретенном с использованием средств материнского (семейного) капитала. Если перед семьей встанет вопрос о продаже объекта недвижимости, придется получить разрешения органов опеки и попечительства на совершение сделки, затрагивающей имущественные интересы несовершеннолетнего.

Советуем несколько раз всё взвесить, прежде чем воспользоваться средствами материнского капитала для улучшения жилищных условий. Всё-таки есть еще много способов, чтобы его эффективно использовать для своих детей.

Какие плюсы у досрочного погашения ипотеки?

Любой заемщик понимает, что чем скорее выплатит кредит, включая ипотечный, — тем лучше для него. Но можно выделить три основные цели досрочной выплаты ипотеки:

Экономия. Ведь при досрочной выплате ипотеки Вы не платите проценты за тот период кредитования, который закрыли досрочно.

Уменьшить уровень стресса. Снять ежемесячную финансовую нагрузку и свободнее распоряжаться своими деньгами.

Получить право распоряжаться жильем без согласия банка. После полного закрытия ипотечного кредита снимается обременение с недвижимости.