Различают риски стандартные (минимальный набор, который включают почти все страховки), расширенные (сюда входит уже что-то, предусмотренное не каждым страховщиком) и специальные (они связаны с ущербом косвенно: например, расходы на разборы завалов при пожаре).

Стандартный набор

выглядит обычно так: пожар, затопление (когда вода поступает снизу, например, из-за поднявшейся реки или талых вод), взрыв газа, падение объектов (столбов, деревьев, летательных аппаратов), незаконные действия третьих лиц (проникновение, кража, порча имущества, кража со взломом), стихийные бедствия (ураган, удар молнии, паводок и т. д.).

В расширенный список

рисков могут добавить заливы технического характера (например, из-за поломки стиральной или посудомоечной машины, прорыва труб), неосторожные действия ремонтной бригады (пожар из-за нарушений при монтаже натяжного потолка), заливы из-за прорыва коммуникаций в межэтажных перекрытиях или заливы с крыши и прочее.

К специальным рискам

относятся транспортные расходы (на срочное возвращение из командировки или отпуска из-за страхового случая), расходы на аренду жилья на время восстановления квартиры (если она так пострадала, что жить там нельзя) или компенсация недополученной выгоды из-за того, что вы не сможете сдавать какое-то время квартиру (для этого нужно заранее уведомить страховую, что вы квартиру сдаёте и предоставить договор найма).

Какие бывают страховки недвижимости?

Страховка из квитанции за ЖКХ

Самые дешёвые и простые страховки предлагают в квитанциях ЖКХ. Это так называемая программа добровольного страхования жилья. Это довольно удобно: страховые взносы платятся вместе с квартплатой, забыть о них невозможно, в квитанции всегда будет отдельная строка.

Максимум 400–900 тысяч рублей.

Собственник ежемесячно вносит определённую сумму. В среднем 1,5 рубля с квадратного метра, то есть меньше 50 рублей в месяц за однушку площадью 30 м².

Добровольное страхование жилья автоматически продлевается каждый месяц, пока вы платите взносы. Если же решите отказаться от страховки, нужно будет обратиться в управляющую компанию и узнать, как расторгнуть договор со страховой.

Распространяется на конструктивные элементы (пол, потолок, стены, окна и двери), а также на электропроводку, водопровод, канализацию и отделку. Мебель, бытовая техника и прочее имущество в квартире в такую страховку не включаются (если не подписать дополнительный договор).

От пожара, затопления, а также различных стихийных бедствий (удара молнии, наводнения и т. п.). Детально всё указано в договоре. Нужно обращать внимание на детали и формулировки. Например, может оказаться, что страховка от залива есть только для случаев протечки на техническом этаже. А если вас зальёт из-за прохудившейся крыши, страховая откажет в возмещении ущерба.

Выплаты по добровольному страхованию жилья из квитанции ЖКХ маленькие — до 15 000 на 1 м². То есть даже если в доме взорвётся газ и от квартиры ничего не останется, за жильё площадью 54 квадратных метра вы получите 810 тысяч рублей (и это максимум).

Такая страховка стоит дёшево и оформлять специально ничего не надо. А при наступлении страхового случая вы можете что-нибудь получить.

- нельзя выбрать страховую компанию (этим занимается управляющая компания);

- небольшие суммы выплат — они не дотягивают даже до миллиона;

- в страховку не входит множество типичных бытовых случаев, например, затопление из-за поломки стиральной машины;

- договоры добровольного страхования часто составляются так, чтобы пострадавшему пришлось долго доказывать, что он не сам поджёг или затопил квартиру;

- чтобы получить договор на руки и узнать все детали, нужно идти в управляющую компанию (а это сложно).

Что делать, если произошёл страховой случай

Как можно быстрее обратиться в управляющую компанию, выяснить все данные по страховой и связаться с ней. Дальше действовать по инструкциям представителя компании. Если вы до этого не читали договор, самое время его попросить и прочитать. В случае если страховая откажет в выплате, можно попытаться добиться её через суд.

Коробочная страховка «из интернета»

Есть коробочные страховки квартир, которые можно купить самостоятельно онлайн. Они стоят от 2 до 10 тысяч рублей в год в зависимости от того, от чего и на сколько вы застраховали жильё. В них есть «базовые» опции, которые, как правило, нельзя удалить. Можно выбрать дополнительные риски, от которых хотите застраховать квартиру, объекты страхования (например, вещи в квартире) и сумму страхования. Но список таких рисков и лимиты сумм ограничены.

От 500 тысяч до 10 миллионов рублей.

Всё оформляется на сайте онлайн, электронный полис страхования приходит вам на почту, а ежемесячный платёж автоматически списывается с карты.

У некоторых компаний есть так называемая франшиза для коробочных страховок. Она заранее оговаривает часть ущерба, которую страховщик возмещать не будет. Франшиза делает полис дешевле. Но есть нюансы.

Есть три типа страховых франшиз:

- условная

: компания не будет возмещать ущерб, если он меньше или равен размеру франшизы. Но она его возместит, если убыток больше. Например, вы при страховке жилья указали условную франшизу в 2000 рублей, а застраховали квартиру на 200 000. В первый раз соседи забыли выключить кран и на побелённом потолке образовалось небольшое пятно. Сумма ущерба составила 1500 рублей, поэтому страховку вам не выплатили. Второй раз соседи затопили вас основательно, и сумма ущерба уже была оценена в 180 тысяч — вот эту сумму страховая обязана будет заплатить; - безусловная

: сумма франшизы всегда вычитается из суммы компенсации. То есть в приведённом примере вам выплатят 178 тысяч; - временная

: указывает период, в течение которого страховка не действует. Удобно, если вы хотите застраховать курортный дом в Сочи на осень-зиму-весну (когда там не живёте).

Но франшизы может и не быть. Это зависит от вашего выбора страховой компании.

Обычно страхуют стены, пол и перекрытия, а также отделку и оборудование. Можно также добавить гражданскую ответственность и движимое имущество (вещи). По каждой позиции предельная сумма страхования может быть разной. Например, на конструктивные части квартиры страховка может быть до 7 млн рублей, а на вещи — до 50 тысяч.

Обычно эта страховка покрывает (хотя бы частично) ущерб от пожара, взрыва, удара молнии, заливов, стихийных бедствий (ураганов, града, затопления), противоправных действий третьих лиц (краж, грабежей, неосторожного повреждения имущества), а также механические повреждения квартиры от перепланировки у соседей, падения деревьев или летательных аппаратов.

- вы сами выбираете компанию и можете изучить условия договора;

- все можно сделать очень быстро и не выходя из дома;

- электронный полис страхования квартиры невозможно потерять, даже если с жильём что-то случится, этот документ останется при вас;

- ощутимые суммы выплат.

- нельзя отказаться от ненужных опций страховки (например, от пункта о наводнении, который не актуален для жителей многоэтажек на равнине);

- список дополнительных рисков ограничен или его просто нет: часто можно выбрать только, что страхуешь и на какую сумму (и у неё тоже есть лимит).

К вам выезжает страховой агент, оценивает имущество, и вы составляете индивидуальный договор с компанией.

Сумма выплат может доходить до 12–15 миллионов рублей, в том числе на мебель и на ценные вещи, если вы их включили в страховку.

Вы звоните в страховую, к вам выезжает агент и составляет опись имущества. Если у вас дизайнерский ремонт или ценная (авторская или антикварная) мебель, то каждая такая позиция будет описываться отдельно (с фотографиями и документами, которые подтверждают её стоимость).

Страховая будет также учитывать все внешние условия безопасности: охраняется ли территория дома, есть ли видеонаблюдение и консьерж, стоит ли у вас система «умный дом» и так далее.

Стоимость классической индивидуальной страховки составит порядка 30–40 тысяч рублей в год.

Что и от чего страхует

Здесь вы можете прописывать те пункты, которые хотите, и отказываться от тех, которые не нужны.

- условия прописываются чётко и под каждого клиента, поэтому вероятность того, что страховая не заплатит по каким-то причинам, заметно ниже;

- вы определяете сумму страхования: если у вас дорогие вещи, вы сможете застраховать их на адекватную сумму. Например, у вас дома картины, несколько дорогих шуб и мебель, сделанная на заказ; у соседей случился пожар, и в вашей квартире было сильное задымление. По классической страховке вы можете получить выплаты на реставрацию картин и химчистку мягкой мебели и одежды. В коробочном страховании жилья максимальной выплаты в 50 тысяч на это бы просто не хватило.

- это дорогая страховка.

В следующей статье подробнее расскажем о самых распространённых рисках, о том, что от них можно застраховать и как действовать при наступлении страхового случая.

Как выбрать страховую компанию

Выбрать страховую компанию можно по рейтингам (например, от агентства «Эксперт РА»

или сайта banki.ru

) или по отзывам в интернете.

Очень важно различать рекламную «обложку» страховки (краткое описание, которое вы видите на сайте или в квитанции ЖКХ) и страховой договор. Помните, что юридическую ценность имеет только договор, и его нужно читать очень внимательно.

Какую недвижимость можно застраховать

Застраховать можно любую квартиру, кроме тех, что расположены в ветхих домах с деревянными перекрытиями. А за оформление страховки квартиры в новостройке некоторые компании, наоборот, дают скидку.

Также можно застраховать загородную недвижимость: дома, дачи, таунхаусы и т. д. Условия для них разные, в зависимости от года постройки и материалов (старую деревянную дачу вряд ли застрахуют, или это обойдётся очень дорого).

Можно застраховать и чужую квартиру, например, арендованную. Но выгодоприобретателем (то есть тем, кто получит в случае чего деньги) будет собственник недвижимости. Или соседи, если вы включили в страховку пункт «гражданская ответственность».

Как работает страховка квартиры

Логика следующая: от определённых рисков страхуются определённые части квартиры. Например, вы застраховали ремонт и вещи от пожара, и он случился. Страховая сумма будет покрывать только их. Если во время пожара оплавились или разбились окна, которые относятся к конструктивным элементам, за такой ущерб не заплатят.

Какие есть риски и типа страховок жилья, и что в них обычно входит, мы уже рассказывали

.

Какие беды самые распространённые

Девять из десяти страховых случаев в квартирах, согласно статистике «Альфа Страхования», приходятся на заливы водой. На втором месте (со значительным отрывом) пожары, удары молнии и взрывы бытового газа — примерно 7% случаев. Противоправные действия третьих лиц становятся страховыми случаями в 1,2% случаев. А вот для загородных домов и дач наиболее распространёнными бедами оказываются взрывы бытового газа и пожары: 36,2% (в том числе от ударов молнии).

Что можно застраховать в квартире

В первую очередь, нужно застраховать внутреннюю отделку и инженерное оборудование в своей квартире и ответственность перед третьими лицами (то есть соседями).

Включить в страховку жилья можно и конструктивные элементы недвижимости: стены, перекрытия, перегородки; крышу и фундамент (в случае, если они являются частью объекта — это актуально для частных домов, таунхаусов и т. п.); конструкции балконов и лоджий; двери (входные и межкомнатные); оконные блоки, включая остекление; лестницы.

Также можно застраховать движимое имущество (мебель) и ценное имущество — вещи (шубы, картины, оружие). Но отдельно вещи не страхуются — только вместе с конструктивными элементами, либо с внутренней отделкой, либо с тем и другим. Страховка на них оформляется или на какую-то определённую общую сумму, или по описи с указанием стоимости каждой вещи (такой вариант будет дороже).

Страхование работы коммуникаций

Имеет смысл застраховать жильё от «сверхнормативного колебания сетей». Юридически это означает

изменения (отличные от нормальных) параметров газовых, канализационных, тепловых, водопроводных и электрических сетей (включая случаи прекращения функционирования).

Это увеличит стоимость полиса примерно на 15%, но покрытие страховки будет распространяться и на такие ситуации, как прорыв отопления или короткое замыкание электропроводки из-за резкого скачка напряжения.

Страхование права собственности на квартиру

Это так называемое титульное страхование: оно защищает ваше право на недвижимость от мошеннических действий. Например, вы покупаете квартиру и не уверены в юридической чистоте её истории.

Такой тип страховки вернёт вам деньги, потраченные на покупку квартиры, если сделку признают в суде незаконной по какой-либо причине.

Как считают выплаты по страхованию жилья

Это будет зависеть от решения оценщика: оценка производится в любом случае, даже если сгорело всё (специалисты указывают утрату имущества на 100%).

Например, вы застраховали

ремонт и мебель на 500 000 рублей, и вас затопили соседи. Оценщик заключил, что мебель пострадала на общую сумму в 250 тысяч, а внутренняя отделка — на 45 000 рублей. В итоге страховая выплатит вам 295 тысяч.

Оставшаяся сумма (205 тысяч рублей) останется у страховой. И если произойдёт ещё один страховой случай, то использоваться будут уже эти деньги.

Надо сказать, что оценщики нередко занижают сумму ущерба, и вам придётся либо соглашаться на эту выплату, либо подавать в суд. Довольно часто страховщики признают случаи нестраховыми и отказывают в выплатах. И здесь также надо идти в суд.

Что компания может признать нестраховым случаем по договору

Есть моменты, из-за которых страховые часто отказывают в выплате возмещения. Постарайтесь предусмотреть их заранее, если сомневаетесь — проконсультируйтесь перед подписанием договора с независимым юристом.

Например, страховые риски могут быть прописаны не в общем виде, а в конкретном. Так, если указана «кража имущества», то кража со взломом (это уже другая статья Уголовного кодекса) не будет считаться страховым случаем, и компенсации вы не получите.

Также разные страховые компании по-разному классифицируют риски. Например, риск «поджог» может включаться в риск «пожар», а может и быть вынесенным отдельно в риск «противоправные действия третьих лиц».

Сыграть роль способны и особенные формулировки в договоре. Например, для жителей последнего этажа не подойдёт формулировка «залив водой из жилых помещений», так как залив может произойти только с технического этажа или крыши. На такие условия страхования тоже нужно обращать внимания.

Жителям загородных домов нужно внимательно относиться к риску «стихийные бедствия»: страховые компании вносят в перечень таковых различные природные явления, и от самого актуального для вас бедствия компания может и не страховать.

Из-за чего ещё страховая может отказаться платить

Выплат не будет, если выяснилось, что в страховом случае виноват сам клиент или люди, которые живут в квартире (по злому умыслу или неосторожности).

Например, ваша старенькая бабушка забыла выключить утюг и случился пожар — это будет считаться нарушением правил эксплуатации техники. Вам страховая ничего возмещать не станет, но заплатит соседям, если вы страховали гражданскую ответственность перед ними.

А ещё страхование квартиры не покрывает ущерб, если он произошёл из-за форс-мажора (например, военных действий), или если у вас изъял имущество суд.

Однако многие компании указывают в договорах страхования квартир дополнительные исключения.

- сообщение недостоверной информации об объекте страхования (неверный год постройки дома и т. п.);

- несоблюдение норм эксплуатации жилых помещений (пожарной безопасности или правил проведения ремонтных работ);

- отсутствие уведомления об изменении степени риска (проведение перепланировки, отключение сигнализации, сдача квартиры в аренду и т. п.).

Страховщики ещё нередко используют весьма размытую формулировку «отсутствие необходимых и разумных мер для предотвращения риска». Под неё могут подвести очень много ситуаций, поэтому свою правоту придётся доказывать в суде.

Когда нужно обращаться в страховую, если страховой случай наступил

Обычно страховые требуют, чтобы вы в 24-часовой срок получили справку о случившемся в компетентных органах (МЧС, полиции и т. п.).

А в компанию нужно подать письменное заявление в срок от 3 до 5 дней (эти условия страхования тоже прописаны в договоре и их нужно соблюдать).

Остальные требования (объём пакета документов, обязательность осмотра и т. п.) определяются компаниями по-разному.

Какие документы нужно собрать для получения выплат

Примерный перечень будет таким (а полный нужно уточнять у сотрудника страховой):

- паспорт (удостоверение личности);

-

оригиналы договора и квитанции об оплате страховых взносов (если платите онлайн, то квитанции приходят вам на электронную почту — не удаляйте эти письма); - правоподтверждающие документы на квартиру (свидетельство о регистрации и выписка из ЕГРН). Если квартира чужая, то нужно связаться с собственником: выплата страховки всё равно будет оформляться на него;

- письменное заявление с подробным описанием случившегося;

- документы, подтверждающие наступление страхового события (постановление о возбуждении дела, справки и акты коммунальных служб и т. д.);

- оценочное заключение о сумме причинённого вреда: его делают специалисты оценочной фирмы (как правило, всё это организует страховая, но если хотите максимума достоверности — платите за независимую оценку. Пригодится в суде)

Чтобы не платить зря, перед покупкой полиса страхования жилья, изучите детально все условия договора и взвесьте все «за» и «против».

Не стоит оформлять дорогую страховку, если у вас обычная квартира и в ней нет ничего особенно ценного: вам всё равно не дадут денег больше, чем укажет эксперт при оценке имущества (а они часто занижают его стоимость).

Помните, что на выплаты могут повлиять любые ваши действия с недвижимостью (например, то, что вы сдали квартиру в аренду и не сообщили об этом страховщику).

Сохраняйте все документы и копии чеков, которые могут послужить дополнительными аргументами в суде.

Я хочу застраховать квартиру своей бабушки. Имею ли я на это право, если я не собственник? Могу ли я быть выгодоприобретателем по договору страхования чужой квартиры? У квартиры , все они мои родственники.

Что можно застраховать в квартире? На что я имею право, заключая договор со страховой компанией? Что такое франшиза? В каких случаях на нее надо соглашаться, а в каких нет?

Буду благодарна вам за ответ.

Вы можете застраховать имущество другого человека, в том числе и недвижимость. Для этого не нужны родственные связи. Застраховать можно почти все и почти от всего, но, как обычно, есть нюансы. Много нюансов.

Основные термины

Прежде чем изучать особенности страхования недвижимости, стоит пояснить важнейшие термины нормальным человеческим языком.

Страхователь — тот, кто приобрел страховой полис.

Страховщик — страховая компания.

Выгодоприобретатель — тот, кто при наступлении страхового случая получит компенсацию от страховщика.

Страховая премия — стоимость полиса, то есть плата за страхование.

Страховая сумма — максимально возможный размер страховой выплаты при наступлении страхового случая. Страховая сумма всегда указана в полисе.

Франшиза — часть ущерба, которая не подлежит возмещению страховщиком, если подобное предусмотрено договором. указана в полисе.

Допускается ли страховать не свою квартиру

Это вполне законно. Страхователь и выгодоприобретатель могут быть разными людьми. При этом, согласно ст. 930 Гражданского кодекса

, у выгодоприобретателя должен быть интерес в сохранении имущества, основанный на законе или договоре. Обычно это право собственности.

В страховом полисе в графе «выгодоприобретатель» указано «за счет кого следует», а конкретное лицо не названо. Выгодоприобретателем будет тот, кто имеет интерес в сохранении имущества и предъявит полис.

Вариант страхования «за счет кого следует» предусмотрен все ст. 930 ГК РФ.

Купленный мной полис страхования квартиры. Квартира не моя. Обратите внимание на п. 2: там объясняется, кто выгодоприобретатель. Имя не указано. Компенсацию при наступлении страхового случая получит владелец квартиры

В вашем случае выгодоприобретателями будут все три владельца квартиры.

Если произойдет страховой случай, компенсацию ущерба сделают с учетом долей владения недвижимостью. Владельцам надо будет представить страховщику документальные подтверждения того, собственники.

Что можно застраховать в квартире

Застраховать можно почти все: от стен до бытовой техники и прочего имущества. В том числе можно оформить страховку на:

- конструктивные элементы — например, стены, перегородки, перекрытия, балконы, лестницы;

- внутреннюю отделку — обои, напольные покрытия, лепнину;

- инженерное оборудование — трубы, проводку, счётчики, камеры видеонаблюдения;

- движимое имущество в квартире — мебель, одежду, электронику и т.п.

Страховые компании обычно не страхуют наличные деньги, драгоценные металлы и камни, документы, лекарства, продукты питания, растения, животных и некоторые другие категории имущества, находящиеся в пределах застрахованного жилья. Перечень исключений можно найти в правилах страхования имущества на сайте страховой компании или уточнить у сотрудника.

Какие есть риски

Самые частые беды, которые случаются с квартирами, — это заливы, пожары и противоправные действия третьих лиц, например, кражи или вандализм. Это базовый набор рисков, который обычно включают в «коробочные» решения — готовые типовые полисы, которые предлагают страховые компании.

Некоторые страховые компании позволяют самостоятельно сконструировать полис, где к базовым рискам можно добавить дополнительные. Вот таким может быть набор рисков в полисе параноика:

- пожар, взрыв, удар молнии;

- залив по различным причинам;

- противоправные действия третьих лиц;

- стихийные бедствия — от очень сильного ветра до землетрясения;

- механические повреждения — падение летательных аппаратов и их частей, падение деревьев, наезд транспортных средств, действия животных;

- вред здоровью, если в застрахованном объекте были люди и они пострадали страхового случая.

Еще можно (и нужно!) застраховать гражданскую ответственность. Например, если в застрахованной квартире прорвало трубу и квартира этажом ниже пострадала, ущерб соседям компенсирует страховая компания с учетом лимита согласно полису. В «коробочных» полисах гражданская ответственность обычно предусмотрена.

В правилах страхования можно найти подробное описание каждого риска. Без исключений не обошлось: так, террористический акт обычно не считается риском, хоть это и противоправное действие.

На страховые выплаты не стоит рассчитывать, если имущество пострадало в результате военных действий, гражданских волнений или решения властей — например, при сносе незаконно возведенного сооружения по решению суда. Ядерный взрыв тоже не причина требовать компенсацию.

Страховые суммы и стоимость полиса

Страховую сумму в случае с «коробочными» решениями устанавливает страховая компания. Обычно есть выбор с разными вариантами страховых сумм и страховой премии.

Если вы сами конструируете страховой полис, то страховые суммы надо указывать самостоятельно — отдельно по каждому виду имущества (конструкция, отделка, движимое имущество и др.) и по гражданской ответственности. Чем больше страховая сумма, тем дороже полис.

Учтите, что при наступлении страхового случая вам компенсируют ущерб, размер которого оценивает экспертиза. страховать на 20 000 000 рублей квартиру, стоимость которой со всем имуществом 10 000 000 рублей. Вы не получите по страховке больше, чем насчитает эксперт, потому что страховка — это компенсация ущерба, а не способ заработать на беде.

На стоимость полиса также влияет франшиза. Есть три основных типа франшиз:

- условная — страховая компания не возмещает ущерб, если меньше или равен размеру франшизы, но возмещает его полностью, если размер убытка больше размера франшизы;

- безусловная — сумма франшизы всегда вычитается из суммы компенсации;

- временная — в течение некоторого периода страховка не действует.

Например, у клиента есть страховка от залива квартиры с безусловной франшизой 5000 ₽. Его квартиру затопили соседи и фактический ущерб — 45 000 ₽. Страховая компания компенсирует на 5000 ₽ меньше, то есть 40 000 ₽. А если бы в приведенном примере франшиза была условной, то страховая компания выплатила бы все 45 000 ₽.

Польза для страхователя в том, что наличие франшизы делает полис дешевле. Опять же, из-за ущерба в 2000 вы вряд ли станете звонить в страховую компанию. Попробуйте разные варианты в конструкторе полиса на сайте страховой компании, чтоб решить, что важнее: полная компенсация или более дешевый полис с франшизой.

Наконец, стоимость одного и того же набора рисков и страховых сумм отличается у разных страховых компаний. Стоит сравнить предложения нескольких страховщиков. Возможно, удастся сэкономить несколько сотен или даже тысяч рублей без вреда .

Если кратко

Застраховать квартиру или иную недвижимость можно, даже если она вам не принадлежит. Выгодоприобретателем обычно является собственник.

В квартире страхуется почти все, но есть исключения (деньги, драгоценности, документы, некоторые другие виды имущества).

Стоимость страховки зависит от страховой компании, набора рисков, страховых сумм, наличия франшизы.

Страховка не спасает от беды, но позволяет компенсировать ущерб от неё. Подзаработать на страховом случае вряд ли получится: страховка покрывает ущерб согласно экспертизе и не более того.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите.

На самые интересные вопросы ответят эксперты журнала.

Зачем страховать ответственность перед соседями

Полис поможет, если дома загорится проводка или прорвет трубу, — ущерб соседям возместит страховая

Что такое страхование гражданской ответственности

Страхование недвижимости защищает квартиру от пожара, залива и других происшествий. От непредвиденных рисков можно застраховать стены, пол, перекрытия и другие конструктивные элементы, отделку, мебель и личные вещи — причем не только в своей квартире, но и в соседских. Например, если собственник квартиры плохо установит сантехнику и затопит соседей снизу, компенсацию им выплатит страховая. Это называется страхованием гражданской ответственности.

— обязанность виновника происшествия возместить ущерб, который он причинил другим людям или их имуществу. Например, если в доме прорвет стояк водоснабжения, который обслуживает управляющая компания, платить жильцам за испорченную отделку будет она. Но если прорвет шланг у стиральной машины, которую владелец квартиры поставил во время ремонта, возмещать ущерб соседям придется ему.

Если застраховать гражданскую ответственность, вместо виновника вред компенсирует страховая. Похоже на ОСАГО — только автостраховка покрывает вред, который водитель причинил на дороге.

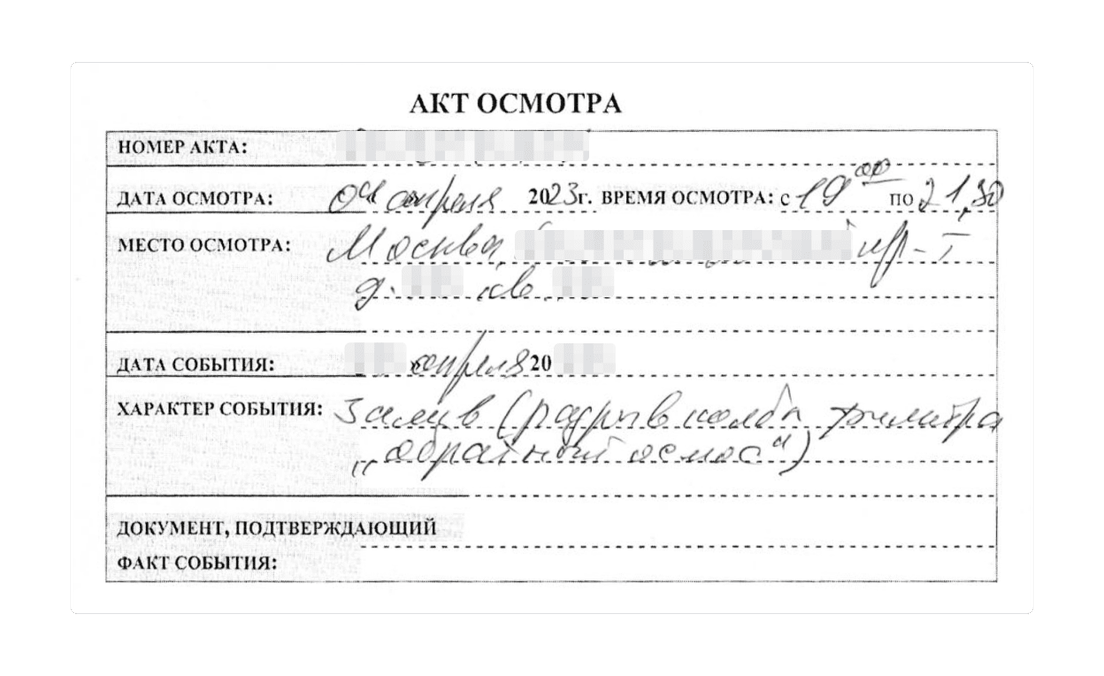

Реальный случай: из‑за сломанного крана затопило три этажа

В квартире клиента Тинькофф Страхования сорвало гибкую подводку к крану на кухне. Дома находился пожилой человек — он не заметил, что произошла авария, и не смог вовремя перекрыть воду. В результате залило квартиру клиента и шесть квартир тремя этажами ниже.

Квартира была застрахована на 90 000 ₽, а гражданская ответственность перед соседями — на 250 000 ₽. По обоим покрытиям выплатили максимальные суммы.

Когда пригодится страховка

Полис выручит в разных ситуациях:

если не уверены в надежности коммуникаций, например арендовали квартиру, где раньше кто‑то жил, или въехали в купленную квартиру сразу после бывших владельцев;

недавно сделали ремонт и пока не уверены, что мастера правильно установили сантехнику и электроприборы;

живете в новостройке, где во многих квартирах свежий ремонт, — если затопить соседей, сумма компенсации может оказаться существенной;

сдаете квартиру и хотите защитить себя от неосторожности арендатора — даже если вред причинил квартиросъемщик, ущерб соседям все равно возмещает собственник;

живете за границей или часто уезжаете, из‑за чего квартира долго пустует;

собираетесь в отпуск — в это время за квартирой некому будет присмотреть;

выплачиваете за квартиру ипотеку и хотите дополнительно защитить свой дом от рисков, которые не входят в обязательный полис.

Что можно застраховать и какие риски не покрывает полис

Что входит в страховку.

По полису компенсируем вред, который случайно нанесли имуществу соседей. Страховка защитит:

конструктивные элементы квартиры — стены, пол, потолок, — которые могут пострадать во время серьезных происшествий, например при взрыве газа;

отделку: обои, натяжные потолки, паркет, декоративные панели;

вещи, которые находятся в квартире: мебель, одежду, бытовые приборы.

Реальный случай: залило пять квартир из‑за раковины в ванной

Когда клиента Тинькофф Страхования не было дома, лопнула гибкая подводка к раковине в ванной. От потопа пострадала его квартира и квартиры четырех соседей снизу.

Гражданская ответственность была застрахована на 250 000 ₽ — по страховке перечислили максимальную выплату и поделили компенсацию между пострадавшими.

Некоторые вещи полис не страхует, например наличные деньги, драгоценности или документы.

Какие риски не покрывает страховка.

Вот самые частые ситуации:

Ущерб нанесен при строительно-монтажных работах. Например рабочие повредили стояки водоснабжения во время ремонта, из‑за чего залило квартиры снизу. Риски на время ремонта по умолчанию не входят в полис, но их можно застраховать отдельно.

Вред причинен в результате долгого или регулярного неблагоприятного воздействия, а не внезапного происшествия. Например, если в квартире несколько месяцев понемногу протекала ванна и в конце концов у соседа снизу осыпалась штукатурка с потолка.

Причиной ущерба стали ремонт, реконструкция или перепланировка, во время которых нарушили технику безопасности либо не получили разрешение на проведение таких работ. Например, при ремонте квартиры собственник незаконно убрал одну из несущих стен, и из‑за этого у соседей деформировался пол.

Как происходит урегулирование

Если произошел страховой случай, в течение трех дней нужно сообщить об этом в Тинькофф Страхование: написать в чате в приложении Тинькофф или позвонить по бесплатному номеру

Страховой случай зафиксируют и назначат персонального менеджера, который будет курировать процесс урегулирования. Он расскажет, что нужно делать и какие документы собрать. Например, выписку из Росреестра, чтобы подтвердить право собственности на квартиру, или акт от управляющей компании, где указаны обстоятельства происшествия.

Еще персональный менеджер поможет в общении с соседями, которым нужно возместить ущерб, а при необходимости — с управляющей компанией и госорганами.

Реальный случай: затопило общественную организацию

В квартире клиента Тинькофф Страхования прорвало трубу — в результате затопило общественную организацию на первом этаже. Она занимала помещение, которое принадлежало городу. По правилам страховая должна была перечислить деньги ему, как собственнику, но администрация города настаивала, что выплату нужно произвести на счет общественной организации.

Персональный менеджер привлек к урегулированию юридический отдел, который составил трехстороннее соглашение: в нем договорились, что переведем деньги клиенту, а тот перечислит их на счет организации. По опции «Гражданская ответственность» начислили всю страховую сумму — 250 000 ₽. И хотя сумма ущерба была на 80 000 ₽ больше, выплачивать ее клиенту не пришлось: так как основную компенсацию перечислили быстро, руководство организации отказалось от дополнительных претензий.

Тинькофф Страхование может привлечь к урегулированию эксперта, который точно определит размер выплаты. Обычно это делают в следующих ситуациях:

пострадало много бытовых вещей, например мебель или техника;

ущерб очень большой — повреждено несколько квартир или разные виды отделки;

у пострадавшего нет возможности направить фотографии в страховую.

Эксперт осмотрит квартиру и составит акт. Оплачивать его услуги не нужно.

Когда все документы готовы, страховая принимает решение о выплате. Деньги переводят напрямую собственнику пострадавшей квартиры на счет в любом банке в течение пяти рабочих дней. Если пострадавших несколько, компенсация распределяется между ними пропорционально ущербу.

Реальный случай: затопило квартиру снизу из‑за сломавшегося фильтра

У клиентки Тинькофф Страхования сломался фильтр для питьевой воды, встроенный в раковину, — залило ее квартиру и квартиру этажом ниже. Все случилось в выходные, когда никого не было дома. Когда девушка вернулась и обнаружила ЧП, она пошла к соседям, чтобы оценить ущерб, но те не позволили ей осмотреть квартиру и стали угрожать судом. Клиентка сообщила о страховом случае, объяснив ситуацию с соседями.

Персональный менеджер связался с соседями сам — в итоге они не стали обращаться в суд, а пустили оценщиков в квартиру и заполнили необходимые документы. После этого по страховке перевели возмещение клиентке и ее соседям. В общей сложности выплатили 452 000 ₽. Весь процесс урегулирования занял две недели.

Как оформить страховку

Рассчитать цену страховки и оформить полис можно в приложении Тинькофф или на сайте

Нужны адрес квартиры, контакты и паспортные данные страхователя — владельца или арендатора. Показывать квартиру для заключения договора не придется.

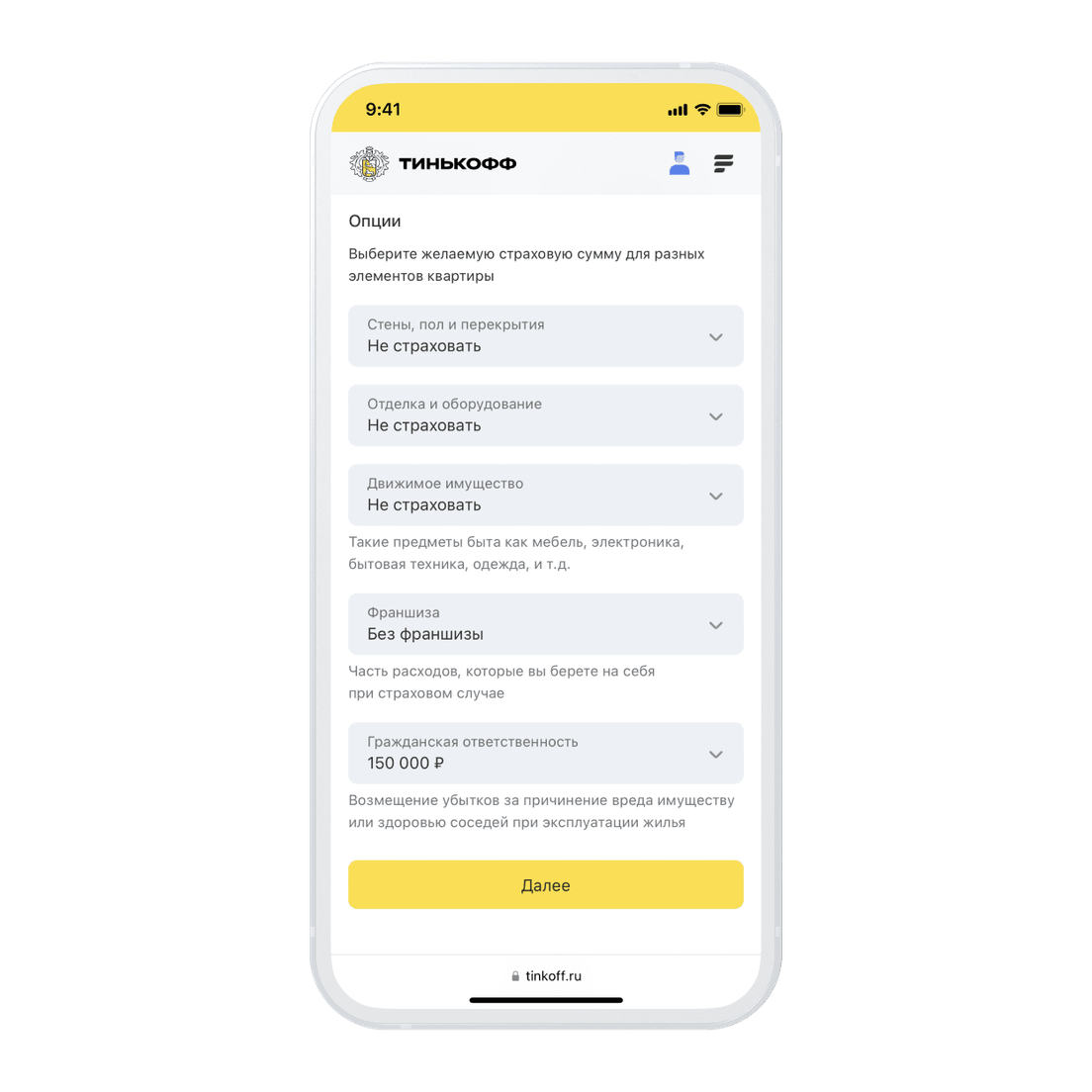

В Тинькофф Страховании гражданская ответственность перед соседями — одна из опций в страховании квартиры. Чтобы застраховать только ее, при оформлении полиса укажите «Не страховать» для всех элементов квартиры, а в опции «Гражданская ответственность» выберите нужную страховую сумму.

Какую страховую сумму выбрать.

Если живете на верхнем этаже в новом доме, где во всех квартирах свежий ремонт, минимального лимита не хватит, чтобы компенсировать ущерб всем соседям. В таком случае лучше выбрать большое покрытие. И наоборот, если живете на втором этаже и знаете, что в квартире под вами давно не делали ремонт, ущерб вряд ли окажется значительным — стоит выбрать небольшой страховой лимит.

Можно расширить покрытие и на свою квартиру — в этом случае она тоже будет под защитой. Для этого при оформлении полиса выберите элементы, которые хотите защитить. Например, опция «Движимое имущество» страхует мебель, кроме встроенной, электронику и бытовую технику, а опция «Стены, пол и перекрытия» — конструктив жилого помещения.

Оплатить полис можно картой любого банка. После оплаты пришлем его на электронную почту, которую указали при оформлении. Также все полисы Тинькофф Страхования видны на главной странице приложения Тинькофф.

Если решите изменить параметры полиса, например добавить новые опции или выбрать другие суммы покрытия, это легко сделать через поддержку Тинькофф.

Страховку можно оформить на год или месяц. Полис на месяц продлевается автоматически. Отключить продление можно за семь дней до конца срока действия страховки. Если полис годовой, перед окончанием срока действия выпустим новый и пришлем уведомление — нужно будет только оплатить страховку.

Как купить полис выгоднее

Застраховать гражданскую ответственность можно от 100 ₽ в месяц. Например, годовой полис для квартиры в сталинке с деревянными перекрытиями в Санкт-Петербурге, без франшизы, со страховой суммой 100 000 ₽ обойдется в 1260 ₽.

Есть способы сделать страховку еще дешевле.

Купить полис сразу на год.

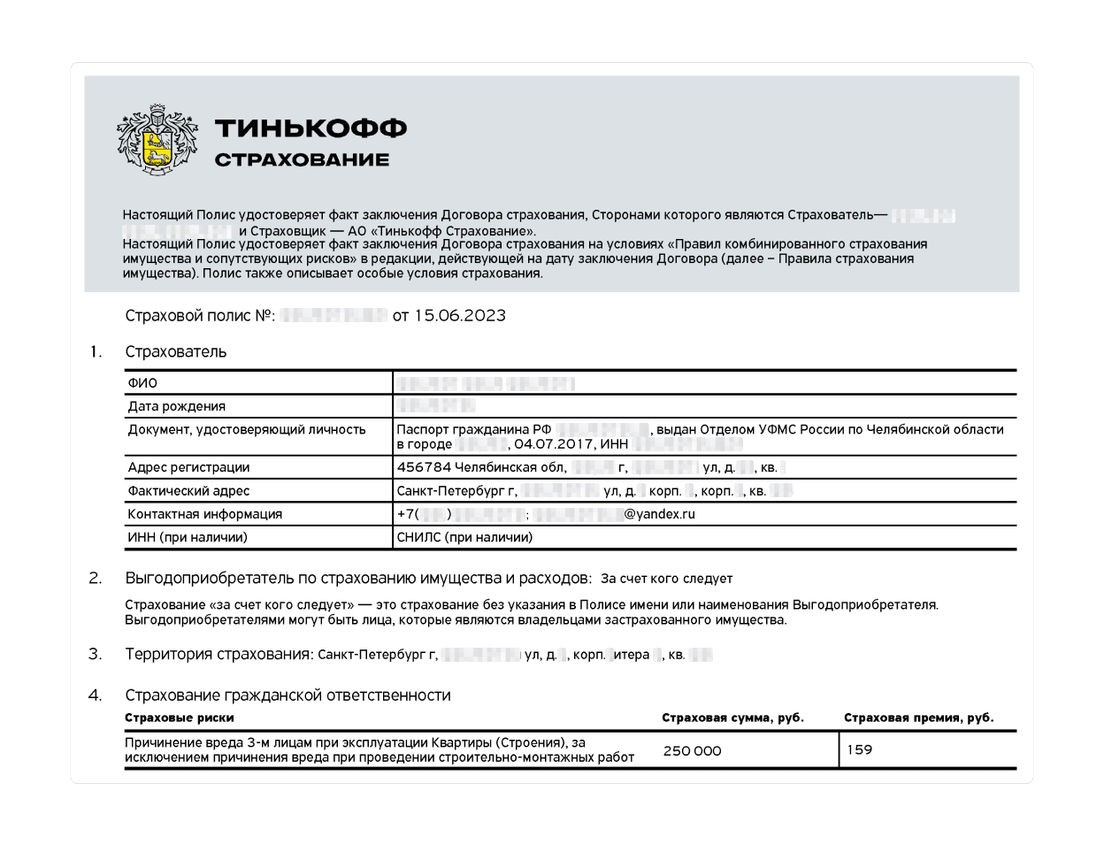

Годовой полис выгоднее краткосрочного. Например, страхование гражданской ответственности на 250 000 ₽ для квартиры в хрущевке без деревянных перекрытий в Москве, без франшизы на месяц стоит 159 ₽, а на год — 1680 ₽, то есть дешевле на 12%.

Франшиза — это часть расходов, которые страхователь берет на себя. Предположим, вы подключили франшизу на 10 000 ₽. Если произойдет страховой случай и ущерб оценят в 200 000 ₽, вы заплатите 10 000 ₽ пострадавшим сами, а остальное компенсирует страховая. Например, для квартиры в брежневке с деревянными перекрытиями в Москве и страховой суммой 250 000 ₽ годовой полис без франшизы стоит 2210 ₽, с франшизой 30 000 ₽ — 1960 ₽, дешевле на 11%.

Оформить полис с Tinkoff Pro.

Если подключена подписка Tinkoff Pro, начислим кэшбэк 5% за оформление нового полиса в Тинькофф Страховании при оплате любой картой Тинькофф.

Как вам статья?

Застрахуйте квартиру в Тинькофф

И оформите полис онлайн без осмотра жилья

Больше статей о страховании

- Зачем страховать квартиру: 3 истории клиентов Тинькофф и их соседей

Потоп в квартире и кипяток с потолка, пожар из‑за замкнувшей проводки и расплавленное джакузи — вот с чем пришлось столкнуться героям статьи. Рассказываем, как страховка сохранила их деньги и нервы.

- Как сэкономить на страховке по ипотеке

По ипотеке нужно оплачивать страховку, чаще всего — две. За них можно не переплачивать, если выбрать страховую самостоятельно

Когда я узнала про потоп в моей квартире, то думала, что буду расплачиваться с соседями лет десять.

В апреле 2021 года я купила себе жилье, пусть и в ипотеку. Чтобы мне выдали кредит, я оформила страховые полисы — в итоге это меня и спасло, когда в квартире прорвало трубу и я всех затопила.

Расскажу, как действовать, когда случилась коммунальная авария, как утихомирить соседей и как оформлять документы, чтобы страховая точно не смогла отвертеться от выплат.

Покупка квартиры

Весной 2021 года я купила однокомнатную квартиру в Элисте за 2,05 млн рублей. Квартиру нашла быстро: сама мониторила предложения на «Авито» и «Домклике» и одновременно подала заявку в агентство недвижимости. Они и подобрали мне подходящий вариант — однушку на четвертом этаже в доме 2014 года постройки. Дом — кирпичная пятиэтажка с автономным отоплением.

У меня было 410 000 ₽ — я их внесла как первоначальный взнос, остальные 1 640 000 ₽ оформила в ипотеку в «Росбанке» под 9,09% на 25 лет.

- 1,64 млн ₽

- я оформила в ипотеку на 25 лет

Для ипотеки мне нужно было оформить полисы страхования. Это обязательное условие, оно указано в договоре. Если отказаться, процентную ставку по ипотеке повысят, а банк может и пересмотреть свое решение по одобрению не в мою пользу. Я должна была оформить такие страховки:

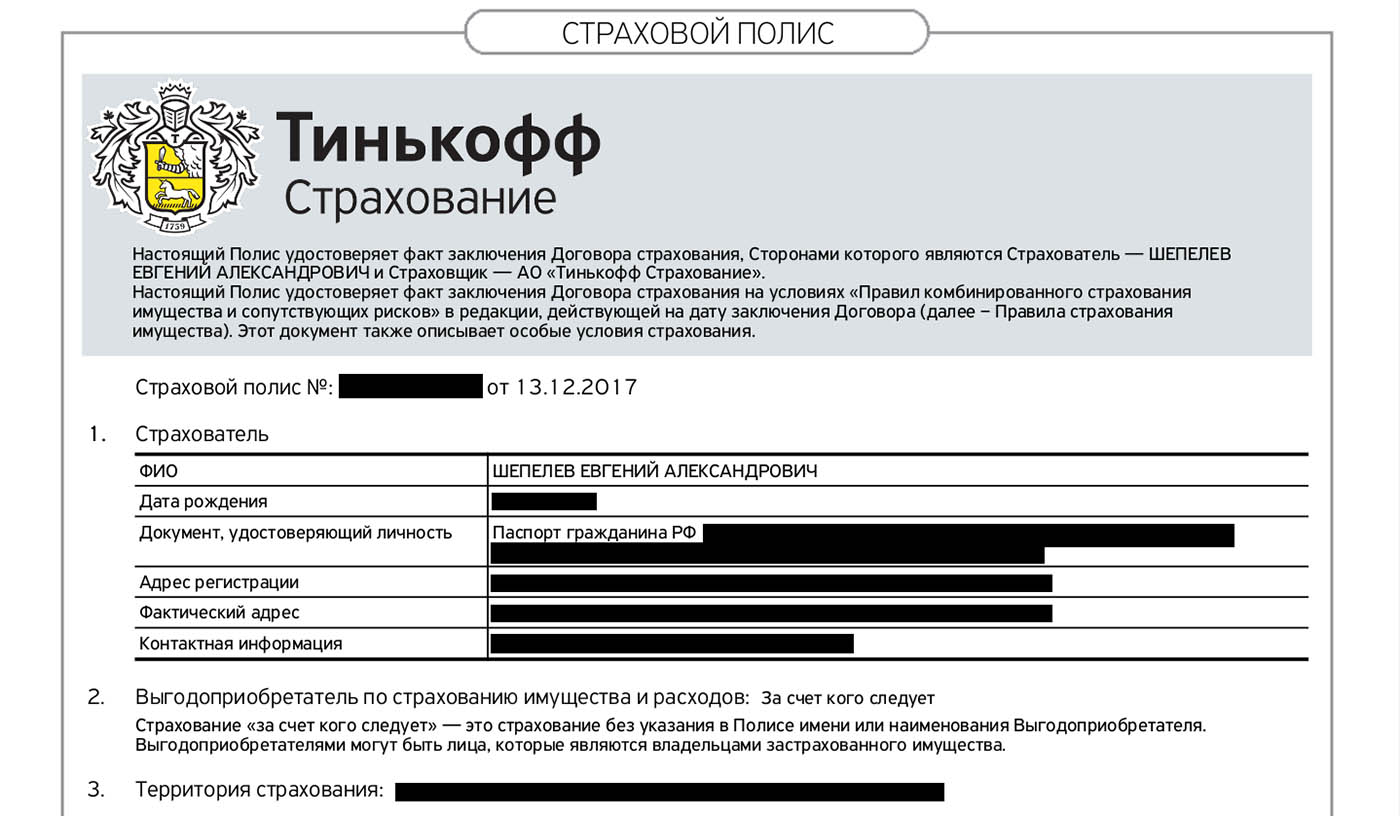

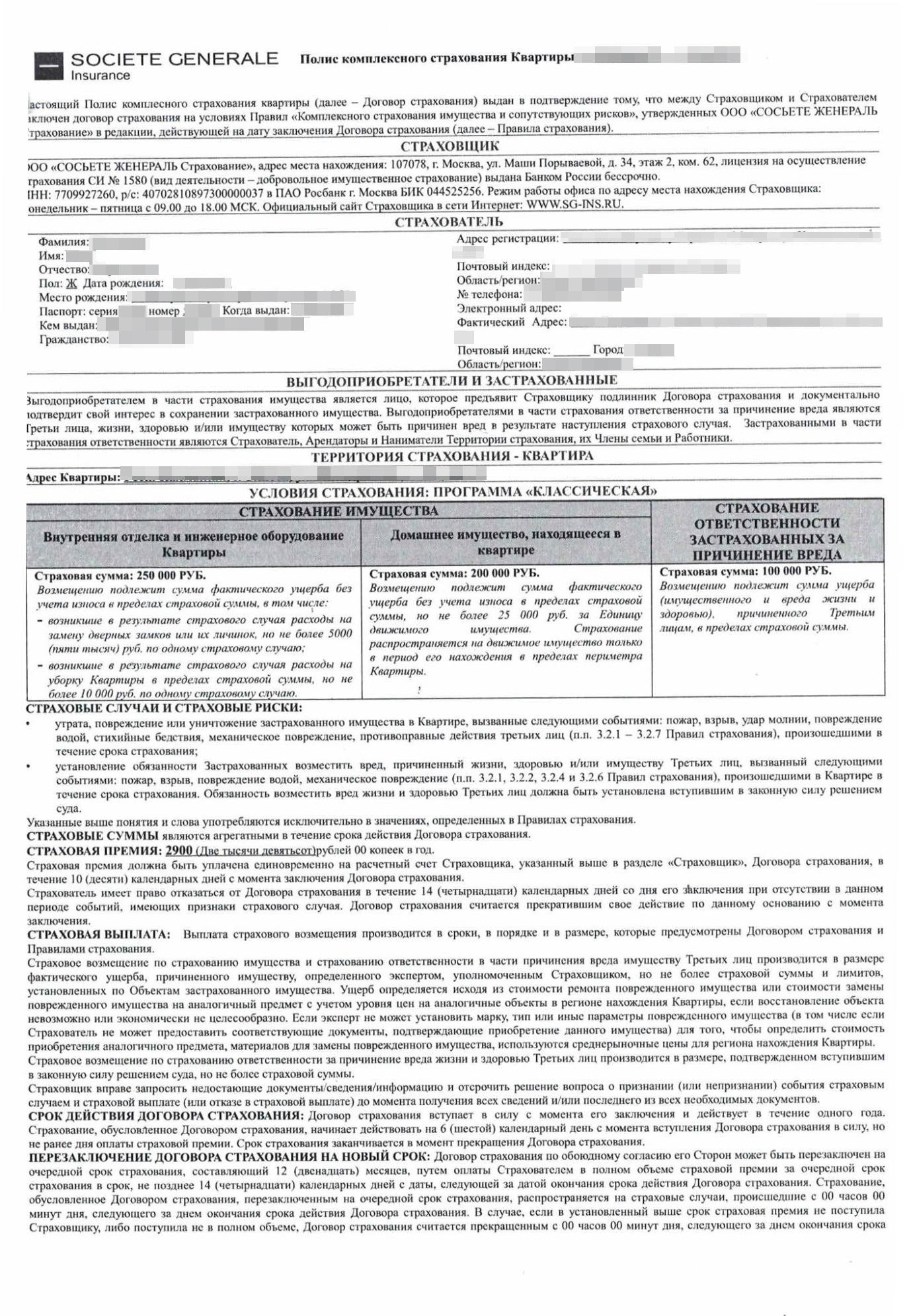

- Комплексное страхование имущества и сопутствующих рисков. Эту страховку мне рекомендовали оформлять в «Сосьете-женераль» — дочерней компании «Росбанка».

- Страхование имущества, то есть объекта залога. Залог страхуют от разных происшествий, которые могут повлиять на его стоимость.

- Страхование жизни и здоровья. Если случится со мной, остаток долга по этой страховке банку выплатит страховая.

Последние две страховки можно было сделать в страховых, которые предлагал сам «Росбанк». Я выбрала ВСК: у них есть офис в нашем городе и эту компанию мне рекомендовал друг. Кроме того, я знаю, что ВСК закрыла две ипотеки заемщикам в Элисте

, когда в одном из жилых домов произошел крупный взрыв.

Я купила единый полис и заплатила 7708 ₽. Полис включал страхование жизни, титула, то есть риска утраты права собственности, и страхование имущества. Но, как я выяснила позднее, по факту ВСК возмещает только в случае, если есть повреждения конструктива. Например, обвалился потолок, стены или повреждены полы. Потопы или подобное не считаются страховым случаем по этой страховке.

Второй полис комплексного страхования имущества и рисков я купила там, где и рекомендовал банк, — в «Сосьете-женераль». Программа называлась «Погода в доме», полис стоил 2900 ₽. По договору страхования мне полагалась защита от повреждения водой, пожара и взрыва, противоправных действий третьих лиц и стихийных бедствий. Еще по этому полису страховались:

- Внутренняя отделка — потолки, стены, окна, двери, балкон, остекление.

- Инженерное оборудование — системы водоснабжения, кондиционирования и теплоснабжения, электрооборудование, сантехника.

- Имущество — мебель, бытовая техника, одежда, обувь.

- Моя ответственность перед третьими лицами, например соседями, в случае, если я залью их квартиру.

- 10 608 ₽

- я заплатила за страховки для ипотеки

Как любой другой объемный документ, договор страхования содержит очень много информации, которая напечатана мелким шрифтом. Но главное тут выведено в таблицу — перечень страхуемого и агрегатные суммы

Ремонт

Когда покупают квартиру, обычно проверяют все: трубы, краны, замки, домофоны и прочее. Я не проверила трубы, потому что в эйфории от покупки своего жилья о подобных нюансах не задумывалась. Мне казалось, что достаточно проверить отопительный котел на исправность, входную дверь и замок, а также окна, чтобы они плотно закрывались. Все это было в порядке, поэтому я успокоилась.

Мы сделали в квартире ремонт вдвоем с молодым человеком. За два с половиной месяца поменяли все: отшкурили и прогрунтовали стены, поклеили обои, полностью заменили линолеум, установили натяжные потолки во всех комнатах и переделали ванную — я сама красила там стены и рисовала узоры. Еще покрасили балкон, демонтировали и выкинули старый кухонный гарнитур, а затем сами установили новый.

Эту фотографию мы сделали, когда только купили квартиру и снимали размеры, чтобы поменять двери

Мы сняли замеры, чтобы спланировать кухню. Трубы на кухне я не проверяла: дом построили в 2014 году и по срокам их еще рано было менять

Мы делали ремонт после рабочего дня. сидели в офисе, а затем у нас начиналась «вторая смена» до ночи в квартире. Помимо этого, время уходило на то, чтобы мониторить магазины, а дважды нам пришлось поехать в соседний город-миллионник за материалами.

Некоторые работы мы не могли сделать сами и приглашали мастеров узкого профиля. Подбирали их по личным рекомендациям друзей: в нашем окружении много молодых семей, которые либо уже сделали ремонт, либо планировали. Можно было обратиться к компаниям по ремонту и сделать под ключ, но они берут дороже, а качество .

Так, в ванной нам помогали два мастера: один помог передвинуть полотенцесушитель и «утопить» подводящие трубы, а второй демонтировал старое напольное покрытие, выровнял и положил новую плитку. Еще он доделал все мелочи: установил новую мебель, поменял унитаз, раковину, вешалку для полотенец, держатель для туалетной бумаги, соединил все приводящие трубы, подключил стиральную машину и так далее. Мы заплатили первому мастеру 15 600 ₽, а второму — 40 900 ₽. И это не считая стоимости материалов.

В целом на одну только ванную ушло около 100 000 ₽.

Это комната — мы сняли старые обои и линолеум. После этого прогрунтовали стены, положили новый линолеум и установили натяжные потолки

Мы сняли старые рыжие двери и установили арку в зал — решили, что так будет смотреться лучше. Остальные межкомнатные двери поменяли

Мы делали ремонт тщательно, поскольку собирались жить в квартире сами. Купили новые межкомнатные двери, диван, шкаф и стеллажи в зал, кухонный гарнитур, стол и стулья на кухню, шкаф в прихожую, зеркало, ковры в две комнаты, сплит-систему, стиральную машину, холодильник, микроволновую печь. Повесили рулонные шторы на кухню, классические шторы и тюль — в зал. Предусмотрели даже уголки на каждый стык, чтобы не стирались обои.

Особенным местом для нас был балкон. Его решили покрасить полностью в белый цвет, трубы покрыть черной эмалью, на пол положить линолеум и искусственную зелень в углу. Даже установили подвесные качели — это была моя детская мечта.

Всего на ремонт ушло около 400 000 ₽.

Сумма относительно небольшая, поскольку мой молодой человек умеет мониторить выгодные предложения и знает, на чем можно экономить, а на чем не стоит. Например, мы купили межкомнатные двери за 50% стоимости, поскольку это были образцы с витрины. Подложку под линолеум мы и вовсе взяли на «Авито»: продавец строил большой дом, но купил слишком много материала. Он продал нам остатки практически за бесценок.

К середине июня кухня в квартире была почти полностью готова: стоял гарнитур, была подключена стиральная машина, на полу лежал ковер. Оставалось только вызвать мастера по газовой колонке: он должен был проверить, она работает. Все остальное было в порядке, и мы уже собирались заезжать в квартиру.

И тут в ней прорвало трубу.

Потоп и последствия

Гибкую подводку к кухонному смесителю прорвало 18 июня в 5 утра. Холодная вода лилась четыре часа. До меня дозвонились только в 9 утра: соседи не знали моего номера.

Воду перекрыть никто не мог, так как квартира была закрыта. Общий стояк отключить тоже не было возможности: вахтерши с ключами не было дома.

Я затопила шесть квартир, включая свою.

Та самая злополучная гибкая подводка

Когда мне дозвонились, я сорвалась с утреннего собрания на работе и срочно поехала в квартиру. Пока ехала, не думала, что потоп настолько сильный. В голове крутилось: « диван не повредился». Но все оказалось намного хуже: вода стояла даже в подъезде, на моей лестничной площадке была толпа народу.

Мы открыли дверь и обнаружили уровень воды 15 сантиметров — она доходила примерно до щиколоток, а все предметы плавали. Я увидела свой коврик с кухни, который тоже плавал, поврежденную новую мебель и технику, вздувшиеся межкомнатные двери. Старания моего любимого человека, который делал ремонт, были сведены к нулю, как и моя детская мечта о своем уголке.

Но у меня не было времени стоять и переживать: все кинулись в квартиру. перекрыл воду, принес ведро, большую банку, ковш, и мы начали убирать воду.

Когда я вошла в квартиру, воды в ней было по щиколотку. Фото я сделала позже, тут уже все подсыхает

Вода быстро просачивалась вниз. Надо было постараться минимизировать ущерб в нижних квартирах. Но это не удалось: вода дошла до первого этажа, особенно сильно пострадали второй и третий.

Сотрудник управляющей компании приехал только на следующий день. Вместе с ним мы обходили квартиры и описывали повреждения в каждой.

В моей квартире вода повредила обои во всех комнатах, мебель, дверные проемы, межкомнатные двери и все напольное покрытие. Пришлось снять напольные плинтусы во всех комнатах, выкинуть линолеум, демонтировать двери и проемы — снизу все вздулось так, что двери невозможно было закрыть. Мы сами все выносили и выкидывали в мусорку. Это заняло целый день.

Обои в некоторых местах мы тоже сняли, поскольку приклеивать обратно не было смысла: вода повредила их слишком сильно. Было очень жалко светло-розовый диван. Мы пытались убрать с него грязные разводы с помощью «Ваниша» и химчистки, но вернуть его в прежнее состояние не получилось. В нижнем отсеке для хранения вздулись деревянные рейки — эту часть мы демонтировали и выкинули. Сам диван остался. Был диван со встроенной системой хранения вещей, а после потопа стал без нее.

Мебель в ванной, платяной шкаф и стеллаж тоже пришлось выкинуть. Все вздулось так, что невозможно было закрыть дверцы или установить их на вертикальную прямую поверхность. Мебель из «Икеи» точно не предназначена для долговременного пребывания в воде.

Квартира сушилась почти две недели, хотя на улице была жара +35 °C.