Лучшие предложения по ипотеке в России

от 300 тыс до 30 млн

от 12 до 360 мес.

от 750 тыс до 70 млн

от 36 до 360 мес.

На покупку квартиры

от 500 тыс до 20 млн

от 12 до 240 мес.

от 700 тыс до 15 млн

Ипотека в СберБанке под 6 процентов доступна к оформлению на выгодных условиях клиентам, желающим улучшить жилищные условия. Годовая ставка — минимальная, поэтому общая переплата по кредиту небольшая.

Условия кредитования

Льготная ипотека признается востребованным продуктом, так как выдается на условиях, значительно выгоднее стандартных. Предложение рассчитано на граждан, без какого-либо социального статуса. При соответствии минимальным требованиям банка параметры кредита будут следующими:

- процентная ставка — от 1.50% годовых;

- сумма кредита — до 100000000;

- сроки кредитования — до 360 лет.

Страхование объекта — обязательное условие. Личное страхование оформляется на усмотрение заемщика. Жилищные кредиты выдаются на все виды недвижимости, включая таунхаусы и загородные частные дома. Доступно оформление без подтверждения доходов и трудовой занятости, что соответствует интересам большинства потенциальных клиентов.

Как оформить ипотеку в СберБанке?

Оформить ипотеку 6 процентов в СберБанке можно через онлайн-заявку на нашем сайте. Для начала необходимо определиться с предложением конкретного банка, внимательно изучить его, затем приступать к подаче заявки. Пошаговая инструкция:

- Выбор кредитного продукта на сайте.

- Заполнение формы с личными данными.

- Отправка заявки.

После того как банк примет предварительное решение, с клиентом согласовывается дата подачи документов в офис. Помимо онлайн-заявки, остается доступным и оформление в отделении банка. В этом случае процесс займет больше времени, чем при подачи заявки через сайт Bankiros.ru.

После указа правительства во многих банках появились предложения для семей с детьми. Не стал исключением и «Сбербанк». Давайте посмотрим, какие условия предлагают по ипотеке для семей с детьми в «Сбербанке».

Условия ипотеки

Эта ипотека подходит для семей, в которых в период с 2018 по 2022 год появился второй или последующий дети. Первый взнос, который семья должна собрать, составляет 20%.

Процентная ставка начинается от 1.50% годовых и зависит от того, насколько семья согласна на условия банка.

Ставка будет выше, если:

- заемщик оформляет ипотеку на срок более 7 лет – 1,6%, на срок более 12 лет – 1,7%;

- после 2 лет ставка изменится и будет составлять 4,7% в случае, если ипотека не будет закрыта к этому моменту;

Страхование имущества при этом является обязательной мерой. Если его не соблюсти, то процентная ставка может увеличиться на 3-10%, в зависимости от того, что прописано в договоре.

Требования к заемщику

Клиент должен отвечать основным требованиям банка:

- быть старше 21 года на момент оформления ипотеки и младше 75 лет на момент ее погашения;

- рабочий стаж – не меньше полугода на текущем месте работы и минимум год за последние 5 лет;

- быть гражданином РФ с постоянной или временной пропиской в любом из регионов, где есть «Сбербанк»;

- второй или последующий ребенок был рожден в период с 1.01.2018 по 31.12.2022 года.

Как оформить?

Данный продукт можно оформить только в офисе банка. На нашем портале можно предварительно рассчитать ежемесячные платежи, переплату и определиться с комфортным сроком ипотечного кредитования с государственной поддержкой.

Ипотека Господдержка от СберБанка

- Ставка от

- Сумма до

- Срок 12 – 360 месяцев

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Решение до 3 дней

Расчёт ипотеки

- Первый взнос :

- Переплата:

- Общая

сумма:

Ставки по кредиту

В размере ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа.

Приобретение строящегося жилья или жилья в готовой новостройке у юридического лица.

Максимальная сумма кредита – 12 000 000 ₽ для кредитуемых объектов в Москве и области, Санкт-Петербурге и области, 6 000 000 ₽ для кредитуемых объектов в других регионах.

По программе субсидирования с застройщиками – от 3%. Скидка от застройщика действует первый год кредита, на оставшийся срок кредита применяется стандартная ставка.

Надбавки к процентной ставке:

- +0,3 п.п. – в случае отказа от использования «Сервиса электронной регистрации».

- +1 п.п. – в случае отказа заемщика от страхования жизни и здоровья, в соответствии с требованиями Банка

Где можно

погасить ипотеку?

- Банкоматы

- Кассы банка

- Почта РФ

- Системы ДБО

- Бухгалтерия по месту работы

- ЭПС

Оплатить через Bankiros

Требования к заемщику

- на последнем месте от 6 месяцев

- общий стаж работы от 12 месяцев

Временная, временная в регионе обращения, постоянная, постоянная в регионе обращения

- Трудовая книжка (копия)

- Свидетельство о временной регистрации

- Документы по передаваемому в залог имуществу

- Трудовой договор (копия)

- Справка о доходах

Как получить ипотеку

- 1. Оставьте заявку на сайте банка

- 2. Узнайте решение по телефону или SMS

- 3. Получите деньги в любом отделении или на карту

Решение в течение дня!

Страница кредита на сайте банка

Дата

обновления: 13.02.2023

от 11.49 %

Взять ипотеку Господдержка в банке СберБанк вы можете на выгодных условиях:

Ознакомиться со всеми основными требованиями и условиями по ипотеке Господдержка банка СберБанк, а также оставить заявку на ипотеку онлайн

можно на нашем сайте, и представители банка свяжутся с вами в ближайшее

время.

Полный список ипотечных продуктов вы найдете на странице все ипотеки.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Ипотечный калькулятор

Рассчитайте ипотеку онлайн и выберите лучшие условия

У Сбербанка пока нет предложений

Мы подобрали для вас предложенияс похожими условиями в других банках

Отзывы о льготной ипотеке в Сбербанке

Наталья, г Нерехта, Костромская область

Архипова Анна Викторовна, г Москва

Завьялова Татьяна Владимировна, г Невинномысск, Ставропольский край

Условия получения льготной ипотеки в Сбербанке России

В отличие от многих конкурентов, Сбербанк России не вводит специальную программу льготного кредитования, а делает как бы «надстройку» над базовыми предложениями. Фактически это позволяет оформить абсолютно любой ипотечный продукт, сделав его льготным, если есть такая возможность. Подобный подход выгоден в первую очередь клиентам, хотя и сам банк вряд ли остается в накладе от того, что не должен поддерживать еще один продукт в своей и так очень большой линейке доступных предложений.

Какие проценты предлагает банк

Условия получения льготной ипотеки в Сбербанке России отличаются в зависимости от того, что именно выбирает клиент:

Требования к клиенту в каждом случае могут несколько отличаться, но в среднем они таковы:

- Возраст: 21 год и старше.

- Есть постоянная работа.

- Заемщик может подтвердить трудоустройство и свое финансовое состояние.

Расчет графика платежей по ипотеке

Кредиты от Сбербанка выдаются преимущественно с тем условием, что все платежи будут производиться в равном размере (аннуитетная система). Таким образом график платежей становится практически бессмысленным. Главное – понимать, сколько нужно платить в месяц. Приведем пример расчета для продукта “Новостройка (субсидирование)” с учетом того, что кредит будет оформляться на срок 5 лет в сумме 3 миллиона рублей (в расчет не включается первоначальный взнос, учитывается только фактически полученная от банка сумма займа): ежемесячный платеж составит 43, 708 р.

Подача заявки онлайн

Подача заявки онлайнСкидка при оформлении страховки

Отзывы о государственной ипотеке в Сбербанке

Условия получения государственной ипотеки в Сбербанке России

Под государственной ипотекой понимают такой вид кредита, при котором часть обязательств клиента берет на себя страна. Так, например, за счет этого снижается процентная ставка (допустим, клиент платит 10%, а государство – еще 5%) или уменьшается первоначальный взнос (предположим, за счет средств материнского капитала). Такая система выгодна преимущественно для клиента, что и делает подобные предложения очень популярными. Единственная проблема – для того чтобы воспользоваться подобным кредитом нужно, чтобы выполнялись условия получения государственной ипотеки в Сбербанке. Например:

- Получить сертификат на материнский капитал можно только после рождения второго ребенка.

- Оформить ипотеку с льготной ставкой могут только молодые семьи с двумя и более детьми.

- Военную ипотеку на более выгодных условиях, сравнительно с обычным кредитом, можно получить только будучи военнослужащим РФ и так далее.

У Сбербанка есть три основные программы, которые, при выполнении указанных выше условий, могут стать льготными (с государственной поддержкой):

- Военная. Ставка: от 8,4% годовых. Срок: до 25 лет. Сумма: до 3 005 000,00 рублей.

- Новостройка. Ставка: от 4,90% годовых. Срок: до 30 лет. Сумма: от 300 000,00 рублей.

Погашение ипотечного кредита от Сбербанка производится преимущественно равными частями. Таким образом, сумма всегда остается одной и той же из-за чего потребность в графике платежей отпадает. Чтобы рассчитать сумму ежемесячного платежа, воспользуйтесь нашим калькулятором. Для этого вам необходимо внести данные по ипотеке: первоначальный взнос, сумма кредита, срок.

График и онлайн расчет ежемесячных платежей и итоговой переплаты по ипотечному кредиту Сбербанка

«Программа реновации».

По умолчанию установлена сумма ипотеки 3 000 000 ₽,

срок 12 лет,

ставка 10.4%. Доход заемщика необходим в размере от 41 770 ₽ в месяц.

Возраст на момент получения

От 18 лет

Возраст на момент возврата

До 75 лет

Стаж на текущем месте

Необходимые документы

- Анкета-заявление

- Паспорт гражданина РФ

- Второй документ на выбор заемщика

- Второй документ обязательно

- Заграничный паспорт

- Водительское удостоверение

- Удостоверение личности

- Военный билет (для заемщиков моложе 27 лет)

Как подтвердить доход

Требования к приобретаемой недвижимости

Аннуитетный (равные платежи)

Неустойка за просрочку

20% годовых от суммы просроченного платежа

- Офис банка

- Мобильный банк

- Интернет-банк

- Банкоматы банка

- Безналичный перевод

Отделения на карте

Продолжая работу с сайтом, вы даете согласие на использование файлов Cookies.

Подробнее

Кредит выдается на срок до 30 лет, необходимый размер первоначального взноса — от 15% стоимости приобретаемой недвижимости. Минимальная сумма кредита — от 300 тыс. рублей, максимальная зависит от региона и ряда дополнительных условий. Базовые лимиты такие:

Но воспользоваться семейной ипотекой можно и в том случае, когда нужна более крупная сумма. Недавно правительство разрешило комбинировать семейную ипотеку с рыночной. В этом случае предельный лимит по кредиту — до 30 млн рублей, из которых:

Как понятно из названия, программа изначально ориентирована на заемщиков с семьями, но требования к ним менялись. Сейчас взять такой кредит могут семьи (включая родителей-одиночек с детьми), с одним ребёнком, который родился после 1 января 2018 года, с двумя и более детьми младше 18 лет или с ребёнком с инвалидностью.

Заемщиком может выступать любой из родителей ребенка, рожденного после 1 января 2018 года, или ребенка-инвалида. Важно, чтобы у заемщика было российское гражданство, он также может привлекать созаемщиков, причем не обязательно супруга или родителя ребенка. Возраст родителей на момент предоставления кредита в СберБанке:

- не менее 18 лет;

- не менее 21 года, если цель кредита — рефинансирование или строительство жилого дома.

Возраст на момент выплаты ипотеки — 75 лет.

До какого времени и на какие цели можно оформить кредит

По условиям на момент публикации подать заявку на семейную ипотеку можно до 1 июля 2024 года. Если в семье есть ребенок, инвалидность которого установлена до 31 декабря 2023 года, подавать заявку можно до 31 декабря 2027 года. Кстати, одна семья в теории может взять такую ипотеку любое количество раз — ограничением будут только ее возможности обслуживать кредит. Если в семье три ребенка или больше, программу можно сочетать с другими жилищными льготами многодетным, в том числе гасить часть долга субсидией. На эти цели также можно тратить средства материнского капитала.

Получить семейную ипотеку можно на разные цели:

На Дальнем Востоке к этому списку добавляется еще и покупка вторичного жилья у физлица на сельских территориях (ставка СберБанка — от 4,7%).

Процедура получения семейной ипотеки и список документов

Процедура будет стандартной — за исключением того, что помимо стандартного списка документов, который у каждого банка свой, заемщик должен будет подтвердить, что подходит под вышеописанные условия программы. Потом, если заявка одобрена, проходит сделка, и недвижимость переходит в собственность заемщиков. Но она остается в залоге — распоряжаться ею (продавать, сдавать в аренду, дарить и т. д.) можно будет только с его разрешения.

Список документов, которые нужны заемщикам СберБанка для подачи заявки на семейную ипотеку и для оформления сделки, можно посмотреть . #ИпотекаВернулась

Преимущества семейной ипотеки

Программа дает широкий выбор как по ставкам, так и по условиям, распространяется на самые разные типы недвижимости, не требует от семьи быть молодой или многодетной, ею могут воспользоваться даже одинокие родители. Наконец, это выгодно: и переплата по кредиту, и ежемесячный платеж будут существенно ниже, чем по стандартным ставками.

Рассчитать предварительные условия вы можете на ипотечном калькуляторе Домклик.

Подать заявку на ипотеку

В 2023 году льготную ипотеку с господдержкой начали выдавать на новых условиях. «Рамблер» рассказал, что изменилось и какие программы льготной ипотеки существуют в России.

Льготная ипотека

Ранее деньги в рамках программы «Льготная ипотека» были доступны по ставке до семи процентов (для договоров, заключенных до конца 2022 года).

Государственный портал «Мои финансы» напомнил, что теперь ипотеку с господдержкой можно взять под восемь процентов годовых. На этих условиях программа будет действовать до 1 июля 2024 года.

Продолжение истории после рекламы

Другие условия не изменились

- Как минимум 15-процентный первоначальный взнос;

- Максимальный размер кредита – 12 миллионов рублей (в Москве, Московской области, Санкт-Петербурге) или шесть миллионов (во всех других регионах).

- Кредит дают на новостройки или на самостоятельное строительство;

- Вторичку в льготную ипотеку взять нельзя.

Суть программы – государство компенсирует банку разницу между рыночной и льготной ставкой.

«Мои финансы» отмечают, что размер кредита можно сделать больше, совместив ипотеку с господдержкой с другими программами. Тогда заемщик получит часть кредита под восемь процентов, а оставшуюся сумму будет выплачивать по условиям обычной ипотеки или по льготной программе, доступной в его регионе.

Еще ниже ставку могут сделать скидки от застройщиков, заключивших партнерские договоры с банками.

При комбинированном варианте максимальные размеры кредитов будут такими:

- 30 млн рублей в Москвы, Московской области, Санкт-Петербурге и Ленинградской области;

- 15 млн рублей – в других субъектах РФ.

Пример: Человек живет в одном из южных регионов РФ и может купить квартиру за шесть миллионов с помощью льготной ипотеки. Если ему нужна квартира за 12 миллионов, он может взять шесть миллионов под восемь процентов годовых, а еще шесть миллионов – по рыночной ставке.

Сколько придется платить по льготной ипотеке

«Мои финансы» привели в качестве примера случай, когда человек купил квартиру за 12 миллионов рублей под восемь процентов годовых, а его первый взнос составил 15 процентов.

В итоге квартира обойдется ему примерно в 14 миллионов рублей, а платить каждый месяц он будет такие суммы:

- 114 678 рублей, если срок кредита 15 лет;

- 100 372 рубля, если это 20-летний кредит;

- 88 051 рубль, если это 30-летний кредит.

Портал отмечает, что рост кредитной ставки на один процент сделает ежемесячный платеж примерно на восемь тысяч рублей больше.

Ежемесячные выплаты за квартиру стоимостью семь миллионов рублей, когда льготная ставка распространяется на шесть миллионов, будут такими:

- 57 339 рублей (в течение 15 лет);

- 50 186 рублей (20 лет);

- 44 025 рублей (30 лет).

В этом примере выросшая на один процент ставка делает ежемесячные выплаты на четыре тысячи рублей больше.

«Мои финансы» подчеркивают, что для получения одного из подобных кредитов на 15 лет заемщик в Москве должен официально зарабатывать 140 тысяч рублей, а в других регионах – 73 тысячи рублей (требования одного из крупнейших банков).

В программе «Льготная ипотека» участвуют почти 80 банков. Их полный список можно найти здесь.

«Льготная ипотека» не имеет ограничений для заемщиков по возрасту, семейному статусу, работе или региону, в котором он живет. Она доступна для всех совершеннолетних россиян, собравших деньги на первый взнос и имеющих достаточный доход.

В России существуют и другие льготные программы.

Ипотека для айтишников

Специальная ипотека для it-специалистов стала доступна в апреле 2022 года. Она дает право на ипотеку по низкой ставке сотрудникам российских IT-компаний (если работодатель аккредитован в Минцифры).

- Ипотеку дают работникам сферы высоких технологий, то есть не только программистам (возможности необходимо уточнить в своей компании).

- Ипотеку дают только гражданам РФ.

- Возраст заемщика – 18-50 лет.

- В аккредитованной IT-компании нужно работать не меньше трех месяцев.

- Если льготный кредит взят, в компании придется остаться еще на пять лет (если уволиться раньше, ставка перестанет быть льготной через шесть месяцев).

- Айтишникам дают кредиты на новостройки и на строительство частных домов.

- Ставка до пяти процентов годовых;

- Первый взнос в 15 процентов;

- Размер кредита – 18 миллионов рублей в городах-миллионниках, девять миллионов – для всех остальных городов.

Кредитный лимит можно расширить до 30 млн рублей (города-миллионники) и до 15 миллионов (все остальные).

Официальный доход при этом должен составляет от 150 тысяч рублей в Москве, от 120 тысяч – для жителей городов-миллионников, от 70 тысяч – в других городах РФ.

Ипотека на Дальнем Востоке

Дальневосточная ипотека – еще одна программа, снижающую ставку, – будет доступна до 2030 года.

Требования к заемщикам

- Молодые семьи (каждый из супругов не старше 36 лет);

- Одинокие люди до 36 лет с несовершеннолетними детьми;

- Участники программы «Дальневосточный гектар»;

- Переехавшие на Дальний Восток по региональным программам.

- Кредит по ставке до двух процентов на 20 лет;

- Первый взнос – 15 процентов;

- Размер кредита – шесть миллионов максимум.

В рамках Дальневосточной ипотеки можно купить жилье в новостройке, квартиру в строящемся доме, построить свой дом или приобрести вторичку (если она в сельской местности, в моногородах, Магаданской области или на Чукотке).

Дальневосточная ипотека доступна в 18 банках, полный список – здесь.

Семейная ипотека

В 2023 году эту программу сделали доступной для более широкого круга заемщиков.

Теперь это

- Семьи, если в них как минимум два ребенка до 18 лет;

- Семьи с одним ребенком, если он родился после 1 января 2018 года;

- Родители детей с инвалидностью.

- Ставка в шесть процентов (пять процентов на Дальнем Востоке);

- 15-процентный первый взнос;

- Максимальный кредит – 12 миллионов в Москве, Петербурге, Московской и Ленинградской областях.

По семейной ипотеке доступны и новостройки, и вторички, и возможность самому построить дом.

Получить такую ипотеку можно в одном из 50 банков, выбрать банк можно тут.

В России огромное внимание уделяется оптимизации демографической ситуации и поддержке малообеспеченных слоев населения. Иногда понятия семьи с детьми и социально незащищенные категории совпадают по значению. Статистические исследования показывают, что люди стали откладывать деторождаемость из-за отсутствия жилья. Государственная программа Молодая семья 2023 года предусматривает определенные условия: это не бесплатное предоставление жилья, субсидия, помощь, которую возвращать не придется.

Основные сведения о программе «Молодая семья»

Обеспокоенность сложившейся демографической ситуацией, необходимость ее оптимизации – факторы, которые привели к возникновению программы “Молодая семья”, условия которой с момента разработки практически не изменились и продолжат действовать в 2023 году.

Многие семьи не успевают обзавестись собственной жилплощадью или живут в не самых подходящих помещениях к моменту начала совместной жизни, и это становится препятствием для обзаведения детьми.

В регионах и на общефедеральном уровне разработаны вариабельные меры поддержки, но их все еще недостаточно, и претендовать на такие меры поддержки может только ограниченное количество людей, отвечающих выставленным требованиям. Условия программы “Молодая семья” предусматривают ее действие до 2025, в 2023 году люди определенного возраста могут рассчитывать на помощь от государства в приобретении жилья. Из достоверных источников известно, что правительство намерено пролонгировать ее действие и указанный год не будет сроком окончания проекта.

Однако это не означает, что жилплощадь будет выдаваться бесплатно. Просто предоставляется субсидия, возвращать которую не нужно, но большую часть стоимости родители детей и просто семейные пары должны будут выплатить самостоятельно. Критерии выбора участников программы

Претендовать на участие в программе могут строго определенные категории, соответствующие оговоренным в разработке требованиям:

возраст – до 35 лет (у жены и мужа); гражданство – российское, хотя бы у отца или матери, если дети уже есть; дети – с ними или без; одинокий родитель с одним ребенком; платежеспособность – государство спонсирует только треть от необходимой суммы, остальные средства придется выплачивать самостоятельно. В Ордынский, юрист: «Независимо от количества детей, нажитых совместно, пара не может претендовать на получение субсидии от государства, если она состоит в гражданском браке и их отношения не оформлены официально. Есть определенные общественные устои, соблюдение которых обязательно для получения субсидии. Новомодные веяния – это их игнорирование. Изменения по одиноким родителям внесены относительно недавно, для людей, которые вынужденно выполняют родительскую миссию без поддержки второй половины».

Другие обстоятельства и условия программы

Соответствие вышеперечисленным требованиям по возрасту, платежеспособности и гражданству – только предпосылки, позволяющие претендовать на роль участников, но есть и другие, не менее важные условия программы “Молодая семья”, и в 2023 году они не утратили своей актуальности. Это – нуждаемость в улучшении жилищных условий, которая устанавливается по правилам, принятым в региональном сообществе.

Отсюда многочисленные разъяснения по программе, публикуемые местной администрацией: в каждом субъекте федерации могут быть отдельные критерии для определения этого состояния.

Основные причины, по которым молодая семья может претендовать на получение субсидии от государства, это:

несоответствие региональным нормам метража на одного человека (они могут быть разными в Москве или другом территориальном сообществе); квартира или дом, в котором живет семья, не отвечает гигиеническим и санитарным нормам; жилое помещение или дом находится в ветхом, аварийном состоянии, технические нормы безопасности не соблюдаются; один из членов семейства болен заразным заболеванием, представляющим опасность инфицирования других (список утвержден Министерством здравоохранения); есть ряд других факторов, перечисленных в статье 51 ЖК РФ.

Последние новости 2023 года, размещая сведения о программе государственной поддержки, говорят о невозможности получения универсального ответа на вопрос, кто может претендовать на участие в ней.

В каждом регионе есть отдельные правила определения нуждаемости в улучшении жилищных условий. Навести справки, и получить точный ответ можно в административных органах, соцзащите, МФЦ. Учетная норма – критерий, который устанавливает муниципалитет. Она может отличаться в близко расположенных городах одного и того же субъекта федерации.

Наличие детей не влияет на участие в программе “Молодая семья”, но сохранившиеся в 2023 году условия предусматривают, что их количество может повлиять на размер выдаваемой субсидии.

На что можно потратить субсидию

При условии, что семья соответствует выдвинутым критериям и ей предоставлена субсидия в рамках госпрограммы, распоряжаться ею можно в разных направлениях. Можно приобрести жилье без ограничений, но потратить на другие цели не получится. В числе возможностей:

строительство частного дома (если есть земельный участок); уплата взноса при получении жилищного кредита; покупка первичного и вторичного жилого фонда; погашение кредита или процентов по ипотеке; приобретение пая в долевом строительстве.

Есть определенные требования к покупке, но они не удивительны: региональная власть спонсирует приобретение жилища только на своей территории. Второе требование с целью предотвратить возможные махинации – покупку нельзя сделать у родственников. Условия и порядок предусматривают только однократное участие в программе. Известно, что в стране есть много людей, которые нуждаются в улучшении жилищных условий и государство помогает одной семье только один раз.

Список документов варьируется в зависимости от целевого предназначения потенциальной субсидии. Обратившись в органы местного самоуправления, нужно предоставить:

заявление на участие в программе (есть форма, которую должны предоставить); ксерокопии документов, удостоверяющие личность каждого члена семьи; справку о доходах или выписку со счета; свидетельство о заключении брака (копию, для полной семьи); бумаги, подтверждающие нуждаемость в улучшении условий проживания.

От семьи может потребоваться копия договора по ипотеке, справка об остатке задолженности, номера СНИЛС, и прочее. Заявление можно подать через портал Госуслуги, ответ будет получен через 10 дней. Условия программы “Молодая семья” 2023 года предусматривают, что региональные власти самостоятельно формируют списки участников, приоритетное внимание уделяется семьям с тремя и более детьми. Поэтому если планируется пополнение, нужно уточнить, как оформить изменение в семейном статусе, если они произойдут после момента вступления в госпрограмму.

Размер субсидии составляет 30-35% от стоимости покупки, но она должна быть одобрена с точки зрения платежеспособности участников программы, их дохода, состояния банковского счета и прочего. Приобретение элитного жилья, с непосильной стоимостью людям с низким доходом никто не позволит, так как учитывается платежеспособность и размеры выплат.

Действие программы Молодая семья направлено на оказание помощи людям молодого возраста в улучшении условий проживания:

Государство заинтересовано в оптимизации демографической ситуации и помогает с выдачей субсидий. Разработаны критерии отбора для претендентов на участие и требования к приобретениям. В новом году не произошло существенных изменений в условиях. Размер субсидии зависит не только от стоимости намеченного приобретения, но и от платежеспособности молодых людей.

Принимая решение об оформлении ипотеки, в первую очередь нужно оценить условия банков. Это условия, на которых можно взять кредит и погасить его. Основное из них — это процентная ставка. Оформляя кредит по государственным программам в 2023 году, можно взять ссуду под более низкий процент, например, под 3%. Но условия кредитования могут изменяться, а действия самих программ – заканчиваться. Те, кто не может взять ипотеку на льготных условиях, сравнивают проценты банков по обычной ипотеке, которая зависит от ключевой ставки Центробанка РФ.

Рассказываем, какие ипотечные программы действуют в 2023 году и на каких условиях, что будет происходить со ставками по прогнозам экспертов и как поступить, если хочется взять ипотеку.

Ипотечные программы в 2023 году

Условия программы по состоянию на 2022 год позволяли приобрести на приемлемых условиях квартиру в новостройке. Это могло быть строящееся жилье, приобретаемое по ДДУ, или квартира в готовой новостройке. Также по ипотеке с государственной поддержкой можно было приобрести частный дом или построить его за счет средств, выделенных банком.

По состоянию на 2023 год ипотека с государственной поддержкой продлена — она будет действовать до 1 июля 2024 года, если не будет принято дополнительного решения о ее продлении. Требования к заемщикам и приобретаемому жилью не изменились, но процентная ставка теперь составляет 8%.

В 2022 году семейную ипотеку тоже решили продлить — по состоянию на январь 2023 года она действует до 1 июля 2024 года. Раньше заявление на получение ипотеки по такой программе можно было подать, если в семье воспитывался хотя бы один ребенок, который родился 1 января 2018 года и позже. В 2023 году семьям, в которых есть два и более несовершеннолетних ребенка, ипотеку могут одобрить независимо от того, когда они родились. Семьи, воспитывающие ребенка-инвалида, могут подавать заявку независимо от даты его рождения.

Сельская ипотека

Программа дает возможность оформить кредит для приобретения жилья в поселках городского типа, населенных пунктах, не считающихся городскими, и городах, где проживает не более 30 тыс. человек. Одно из условий программы – оформление постоянной регистрации в приобретенном жилье не позднее 6 месяцев со дня регистрации права собственности.

Ставка по сельской ипотеке на 2023 год не изменилась — она не превышает 3%. Более точно ставка определяется при обращении в банк, принимающий участие в программе — она может снижаться в зависимости от разных факторов. Например, в зависимости от размера первоначального взноса или того, получает ли заемщик заработную плату в банке или нет.

Но нужно учитывать, что Минсельхоз выделяет на финансирование ипотеки ограниченную сумму. Если банк исчерпал выделенную ему сумму, он не сможет одобрить кредит, даже если программа продолжает действовать. Поэтому чем раньше подать заявку, тем будет больше шансов получить одобрение.

Военная ипотека

Условия и суть военной ипотеки не изменялись уже несколько лет. Военные принимают участие в накопительно-ипотечной системе (НИС) и оформляют ипотеку, которая погашается за счет средств государства. Если суммы, которую государство предоставляет военному, недостаточно, заемщик дополнительно использует собственные средства. В 2023 году они остаются такими же, как и были в 2022 году. Процентная ставка не ограничивается, но отличается в зависимости от условий конкретного банка, предоставляющего кредит. Выплаты на 2023 год проиндексировали — теперь военным начисляют 349 614 рублей в год или 29 134 рубля ежемесячно.

Ипотека для IT-специалистов

Суть программы заключается в предоставлении льготных кредитов для специалистов IT-сферы на приобретение жилья с низкой процентной ставкой — до 5% годовых. На 2023 год общие условия не изменились, в том числе и ограничения. Например, должно быть официальное трудоустройство в аккредитованной организации, определенный уровень заработной платы, который зависит от региона, попадание в пределы допустимого возраста — от 22 до 44 лет на момент подачи заявки. По такой программе купить можно только новое жилье — квартиру на рынке вторичной недвижимости приобрести нельзя. По состоянию на начало 2023 года программа действует до конца 2024 года.

Дальневосточная ипотека

Программа рассчитана на заемщиков, которые хотят приобрести жилье или построить его на территории Дальневосточного федерального округа. Для получения дальневосточной ипотеки не обязательно проживать на территории, на которую распространяется льготное кредитование. Но после приобретения жилья нужно прописаться не позднее 9 месяцев. Срок начинает отсчитываться с момента регистрации права собственности на недвижимость. Требования к возрасту заемщиков могут отличаться. Например, если заявка подается молодыми супругами, они не должны быть старше 35 лет. Если заемщик — гражданин РФ, переехавший к округ по государственной программе, его возраст не ограничивается.

По состоянию на 2023 год ставка осталась неизменной — ее максимальный размер не может превышать 2%. Как и во многих других ипотечных программах, ставка может быть ниже – в зависимости от условий конкретного банка.

От чего зависит ставка по обычной ипотеке

Размер ставок по льготным ипотечным программам определяется государством. Благодаря тому, что они действуют, граждане РФ могут брать кредит на покупку или строительство жилья на более приемлемых условиях, чем при оформлении обычной ипотеки. Это возможно за счет выделения средств государством — оно субсидирует банки, то есть делает так, чтобы банкам было выгодно давать льготную ипотеку.

Но потенциальный заемщик может не попадать под действие ипотечных программ. В таком случае приходится оформлять ипотеку на обычных условиях. Ставки, определяемые банками по обычным ипотекам, зависят от таких основных факторов:

- ключевая ставка Центробанка РФ;

- уровень риска которую несет банк.

Что такое ключевая ставка и что с ней будет дальше

Ключевая ставка — это процентная ставка, под которую банк берет кредит у Центрального банка, чтобы дать средства заемщику. При ипотечном кредитовании банки выдают ссуду заемщикам по большим ставкам, чем ключевая. В большинстве случаев разница составляет 3-5%. Если ключевая ставка меняется, это дает основание изменить и процентную ставку для заемщиков по новым кредитам. Например, если ЦБ увеличивает ставку, банки поднимают ставку по кредитованию. По состоянию на январь 2023 года ключевая ставка составляет 7,5%.

Учет рисков

Определяя ставку ипотечного кредита, банки закладывают возможные риски невыплаты кредита заемщиками. В 2023 году продолжают происходить события, которые повышают риск невозврата средств. Не последнюю роль играет закон, который регулирует ситуацию с кредитами, в том числе и ипотечными, мобилизованных граждан. Если мобилизованный заемщик погибнет или получит инвалидность, финансовая организация должна списать долг. Из-за риска возникновения таких ситуаций банкам приходится увеличивать ставку для того, чтобы покрыть потенциальные убытки.

Брать ипотеку сейчас или подождать?

В 2022 году было выдано меньше ипотечных кредитов, чем в 2021 или 2020 годах. Это было обусловлено такими причинами:

- неопределенность, связанная с событиями 2022 года и введением санкций;

- колебание ставок;

- рост стоимости жилья, что было вызвано возможностью оформления кредитов на выгодных условиях по действующим льготным программам.

При оформлении ипотечного кредита хочется опираться на прогнозы по изменению ключевой ставки и потенциальным рискам на ближайшие 2-3 года. На данный момент ситуация нестабильна, и эксперты считают, что в 2024 и 2025 годах если и будет снижение ключевых ставок, то оно не будет значительным. Риски невозврата кредита сохраняются, но пока непонятно — будут ли они снижаться или наоборот, увеличиваться. Тем, кто хочет оформить ипотеку сейчас, но сомневается, стоит учесть:

- действие многих государственных программ определено до 2024 года — нет уверенности в том, что они продолжат работать и дальше;

- при оформлении обычной ипотеки и последующем снижении ключевой ставки есть возможность рефинансировать кредит.

Но принимать решение стоит с учетом всех факторов — условий кредитования, имеющегося дохода, стоимости и типа жилья и прочих.

Новостройка в ипотеку

Если оценивать действующие государственные программы по предоставлению ипотеки, то те, кто рассматривает покупку новостройки, находится в более выгодном положении. Основные причины этого:

- на новое жилье распространяется больше льготных программ;

- застройщики могут предлагать свои ипотечные программы с выгодными ставками. Но тут есть и обратная сторона медали — нужно сравнивать стоимость квартиры с аналогичными предложениями других девелоперов. Это связано с тем, что застройщики могут компенсировать снижение ипотечной ставки повышением стоимости жилья.

При желании приобрести новостройку в ипотеку стоит учитывать, что стоимость жилья выросла и аналитики считают, что причин для существенного снижения цен нет. Установленные достаточно высокие максимальные суммы кредита и сравнительно небольшие процентные ставки позволяют купить квартиру сейчас. Чтобы учесть возможные риски, нужно внимательно подходить к выбору объекта, который будет приобретаться. Например, выбирать новостройку таким образом, чтобы объект был ликвиден. Это позволит продать его, если не будет возможности погашать ипотеку. Но нужно учесть, что покупка жилья в строящемся доме означает, что сразу въехать в квартиру нельзя. И может произойти так, что застройщик вовремя не сдаст объект. Поэтому принимают во внимание риск того, что придется арендовать жилье на период, пока дом не будет достроен.

В некоторых случаях покупка дома по ДДУ может закончиться банкротством застройщика. В таких случаях за счет средств компенсационного фонда могут продолжить строительство, но срок его затянется. Также может быть принято решение о заморозке строительства. В таком случае заемщику могут быть возвращены средства, но без учета денег, которые пошли на уплату процентов по кредиту.

«Вторичка» в ипотеку

Из-за того, что в большинстве случаев новостройку можно купить с меньшей переплатой по кредиту, спрос на «вторичку» немного снизился. Но массового спада цен на объекты вторичного рынка нет. При покупке вторичной недвижимости также важно учитывать характеристику квартиры. Среди прочих факторов это район, в котором расположен многоквартирный дом, год постройки дома, степень его износа, расположенная рядом инфраструктура.

На что опираться, принимая решение

Эксперты советуют принимать решение взвешенно и учитывать риски, насколько это возможно. В первую очередь, после оценки условий кредитования нужно оценить свои финансовые возможности, чтобы обслуживать долг в ближайшие годы. В общих случаях при оценке целесообразности оформления кредита стоит обращать внимание не только на размер процентной ставки. Нужно учитывать следующее:

- размер первоначального взноса. В большинстве случаев процентная ставка зависит от того, какую сумму заемщик готов сразу перечислить за покупку недвижимости. Причем это могут быть собственные средства или средства государства, например, материнский капитал;

- размер переплаты. Он зависит от процентной ставки, общей суммы кредита и срока его погашения. При одинаковой сумме выделяемых средств переплата будет больше там, где больше срок кредитования. Но при меньшем сроке кредитования будет больше размер ежемесячного платежа. При необходимости можно воспользоваться ипотечным калькулятором и рассчитать сумму ежемесячного платежа и общую переплату с учетом исходных параметров кредитования.

«Банк отказал мне в ипотеке. Как узнать причину и получить кредит на покупку квартиры?» Почему банки отказывают в ипотеке и как это можно исправить

Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Как избежать неприятностей при оформлении ипотеки в банке. Советы эксперта

Ипотеку с господдержкой можно получить на покупку жилья на территории России. Такой льготный кредит отличается сниженными процентными ставками. И хотя в 2023 году ставка выросла на 0,5 пункта, а сумма зафиксирована на отметке в 3 млн руб., программа все еще пользуется спросом у россиян.

Что такое ипотека с господдержкой

Льготная ипотека – возможность купить жильё в кредит при частичном субсидировании государством. От стандартной она отличается более низкой процентной ставкой. Задача такой программы – стимулировать население покупать жильё на первичном рынке, например, в тех новостройках, которые уже сданы в эксплуатацию, или на любом этапе строительства. Одновременно это стимулирует и застройщиков, повышает спрос на квартиры на первичке и делает его доступным для разных слоёв населения.

Важно! За 6 месяцев 2020 года россияне взяли 230000 кредитов на такое жилье в общей сумме более 600 млрд руб.

Роль государства в этом процессе – компенсация банкам части ставки, которую они недополучают от заемщиков. Компания «ДОМ.РФ» занимается распределением субсидий между банками и следит за расходованием средств. В программе участвуют не все банки России.

Условия получения ипотечного кредита с господдержкой

Условия предоставления льготного кредита в 2023 году:

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Важно! Ставка в 7%, действующая с июля 2021 года, может быть повышена банком, например, при отсутствии страхования жизни и здоровья.

Банки-участники

В программе льготного кредитования участвуют несколько банков:

Важно! Материнский капитал с господдержкой разрешают использовать ВТБ, Открытие, Росбанк Дом, Совкомбанк, «ДОМ.РФ», Альфа-Банк.

Изменения в программе с 1 июля 2021 года

30 июня 2021 года поручением Президента она была продлена ещё на один год. Основные изменения:

- процентную ставку повысили на 0,5 пунктов – с 6,5 до 7%;

- заёмщику из любого региона России могут дать максимум 3 млн руб. (раньше было 6 и 12 млн руб. в зависимости от региона проживания);

- новая программа будет действовать до 1 июля 2022 года.

Важно! Из-за ограничения суммы кредита для всех заёмщиков, в том числе москвичей и жителей Санкт-Петербурга, спрос на него упал – в крупном городе на покупку жилья этих денег не хватает. Если за 2 первых квартала 2021 года, пока действовал предельный размер 12 млн руб., доля ипотеки с господдержкой в общем объёме выданных кредитов составляла 67%, то за июль 2021, когда вступили в силу изменения, составила всего 18%.

Как получить ипотеку с господдержкой

Для оформления льготной ипотеки:

- выберите банк, который участвует в программе;

- рассчитайте кредит – удобнее использовать калькулятор онлайн, который покажет переплату, сумму ежемесячного платежа и другие параметры;

- сравните требования: без первоначального взноса оформить договор не получится, но в некоторых банках его размер может быть выше; иногда можно использовать материнский капитал, оформить кредит с минимумом документов, но в последнем случае банк может увеличить размер первого взноса;

- заполните заявку – это можно сделать в офисе банка или онлайн;

- подготовьте документы: оригиналы и копии паспорта, трудовой книжки, справку о доходах и др.;

- выберите жильё – здесь это может быть только квартира в новостройке;

- если заявка одобрена, обратитесь в банк, подпишите договор, получите график платежей.

Иногда банки не просят подтверждать трудовую занятость и уровень доходов, но в этом случае ужесточают требования, например, просят сделать больший первый взнос или привлечь поручителей.

Программы ипотеки с господдержкой

Кроме господдержки ипотеки, действуют и другие льготные виды кредитования.

Молодая семья

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

Материнский капитал

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком, ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки по условиям 2023 года нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. По программе ипотеки на Дальнем Востоке одна из самых низких ставок – около 2%.

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

«Подводные камни» участия в программах субсидирования ипотеки

Пользование таким кредитным продуктом имеет ряд нюансов:

- некоторые банки предлагают минимальную ставку, если заемщик оформляет страховку;

- сумма не может быть выше установленной законом – например, по льготной ипотеке это 3 млн руб.;

- банки могут предъявлять разные требования, например, повышать размер первого взноса, ограничивать заемщиков по возрасту;

- льготная ипотека при поддержке государства не подходит для строительства дома или оформления недвижимости на вторичке.

Важно! Никаких специальных условий, кроме сниженных процентных ставок, для заёмщика нет. Банк проверит его кредитную историю, уровень долговой нагрузки, кредитный рейтинг, учтет сумму дохода.

Заключение

Господдержка при оформлении кредита актуальна для всех россиян с постоянной или временной регистрацией, исходя из требований банка, и позволяет выгодно купить жильё. Программа продлена до 1 июля 2022 года, но ставка повысилась на 0,5%, а максимальная сумма для всех заёмщиков стала единой – до 3 млн руб.

Вопросы-ответы

До какого года действует программа ипотеки с господдержкой?

Программа льготного кредитования на жилье по ДДУ или в сданных новостройках будет действовать до 2022 года, затем, возможно, будет продлена.

Можно ли купить вторичное жилье?

На оформление в кредит вторичного жилья (как частных домов, таунхаусов, так и квартир) такая программа не распространяется. Заёмщик может купить только квартиру в уже сданном в эксплуатацию доме или в доме на этапе строительства.

Действует ли ипотека с господдержкой на строительство частного дома?

Программа не распространяется на строительство частных домов. По ней можно купить только уже готовую квартиру или жильё в новостройке на этапе строительства.

Продлят ли еще ипотеку с госпомощью?

На июнь 2021 года программа работала всего один год, поручением Президента была продлена ещё на 12 месяцев. Вполне вероятно, что для стимуляции россиян покупать жилье в новостройках и для повышения спроса на такие квартиры стоит ожидать как минимум еще одного продления льготы.

Рейтинг статьи 3.2 из 5

Рекомендуемые ипотечные продукты

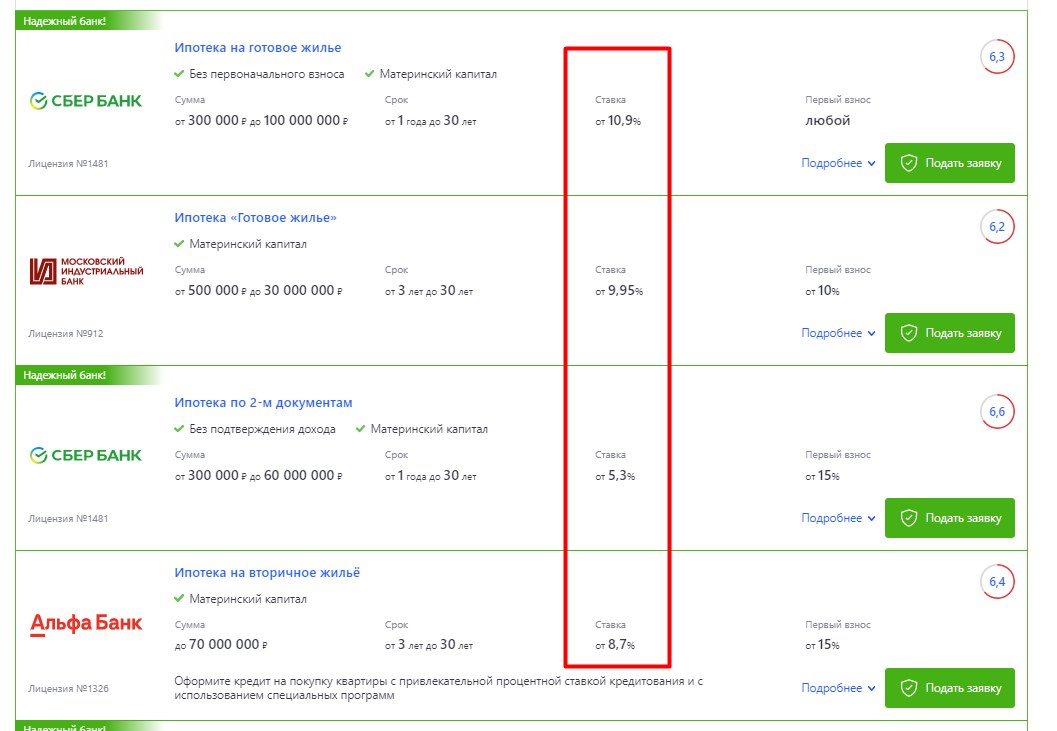

– 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

– 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 15 000 000 ₽ до 15 000 000 ₽

- Сумма: от до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества