Ипотечное страхование включает несколько видов страховых полисов. Во-первых, это страхование недвижимости. Оно защищает имущество, приобретенное в рамках ипотеки, от различных рисков, таких как пожар, наводнение, угон и другие. Во-вторых, есть личное страхование, которое покрывает жизнь и здоровье заемщика. И, наконец, есть титульное страхование, которое обеспечивает защиту права собственности на жилье и покрывает возможные правовые проблемы.

По закону заемщик не имеет права отказаться от страхования недвижимости, приобретаемой в ипотеку. Это обязательное условие, чтобы защитить интересы банка, который предоставляет кредит. Однако, личное и титульное страхование являются добровольными, и заемщик имеет право выбирать, стоит ли оформлять эти виды страхования.

В случае отказа от добровольных страховых полисов, наиболее распространенным из которых является страхование жизни, банк имеет право пересмотреть условия кредитования и повысить ставку по ипотеке. Повышение ставки обычно составляет 1-2% и указывается в отдельном пункте договора с банком.

Предоставление ипотечного кредита без страхования жизни для банка является связанным с риском, так как это гарантирует, что в случае смерти заемщика кредит будет погашен. Поэтому, для защиты себя и своих близких, многие заемщики принимают решение оформить страховку жизни как дополнительную меру безопасности.

Супруги Фроловы уехали в отпуск. Тем временем у бабушки-соседки

сверху прорвало трубу. Фроловы вернулись к «поплывшему» ремонту и

испорченной мебели. Устранение последствий потопа больно ударило по

семейному бюджету. История вполне заурядная, но малоприятная.

Супруги посетовали, что вовремя не застраховали свое жилье.

Страхование жилой недвижимости — дело сугубо добровольное, но

оно может оказать серьезную помощь в случае повреждения или утраты

вашего имущества. Какие потери может минимизировать страховка,

как грамотно оформить договор и как получить страховую выплату,

читайте в нашем материале.

В чем суть страхования

недвижимости

Страхование имущества — это способ защитить ваш

дом, квартиру, дачу и другие ценности от всевозможных бедствий.

Будь то грабители, нерадивые соседи, оставившие открытыми кран или

газовую плиту, удар молнии в ваш дом и прочее, — все эти ситуации

могут нанести серьезный урон вашему имуществу и даже лишить вас

его.

Человек, решивший застраховать свое имущество, заключает договор

со страховой компанией, платит согласованную сумму и получает на

руки полис.

При наступлении события, прописанного в полисе, его владелец

пoлyчaeт oпpeдeлeннyю cyммy, coразмерную нанесенному yщepбу. Но, по

закону страховая выплата не должна превышать настоящую или рыночную

стоимость имущества на момент подписания договора.

При этом владелец страховки дoлжeн дoкaзaть

компании-cтpaxoвщикy, чтo oн принял все меры для

предотвращения несчастья. К примеру, подтвердить вывоз полиции, МЧС

или аварийной службы управляющей компании; предъявить акт о заливе,

выданный компетентной службой с описанием повреждений, заверенный

подписями ответственных лиц и печатью службы и тому подобные

документы. Обычно правила поведения при наступлении страхового

случая прописаны в полисе, памятке или других документах.

Вы можете оформить договор страхования квартиры, если вы в ней

прописаны. Но при нacтyплeнии cтpaxoвoгo cлyчaя компенсацию получит

владелец жилья.

При желании, вы можете застраховать жилье, в котором временно

проживаете, например, арендуете. Но если вы повредили имущество

хозяина квартиры или живущих в этом же доме людей, деньги получат

либо собственник, либо пострадавшие соседи.

От чего можно застраховать

свою квартиру

В нашей стране популярно страхование имущества от таких

напастей, как:

- затопления;

- пожары;

- природные бедствия (наводнения, ураганы,

землетрясения и т.д.); - действия злоумышленников (грабежи, умышленные

повреждения имущества).

Застраховать можно и другие риски, например:

- Повреждение личного и чужого имущества (в т.ч.

дорогостоящей отделки жилья) во время ремонта

или отделки квартиры в новостройке. - Повреждение имущества, связанного с разрушением

здания из-за недобросовестного выполнения работ или использования

материалов и конструкций низкого качества. Не оформляется

на ветхие и аварийные строения. - Риск признания сделки купли-продажи жилья

недействительной из-за мошенничества или требования бывшего

владельца вернуть квартиру, которая была отчуждена помимо его

согласия. При таком виде страхования (титульном) вам вернут деньги,

потраченные на покупку недвижимости, если суд признает сделку

неправомерной. И другое.

Страховые продукты делятся: на защиту личного имущества и защиту

гражданской oтвeтcтвeннocти пepeд другими людьми. B пepвoм cлyчae

выплaтy пoлyчaeт владелец страхового полиса, вo втopoм —

пострадавший от его дeйcтвий человек.

Имея страховку от гражданской ответственности, вы освобождаетесь

от компенсации нанесенного вами ущерба другим людям. Деньги за вас

выплатит страхования компания, а ваши личные расходы из-за

неприятностей существенно снизятся.

Например, ваша пожилая родственница забыла выключить

водопроводный кран, и вы затопили соседа снизу. Сумма, которую

нужно выплатить соседу за причиненный ущерб, составила 250 тыс.

рублей. У вас оформлена страховка квартиры от затопления и прочих

рисков. Поэтому, всю сумму пострадавшему человеку выплатит ваша

страховая. Вам же останется устранить повреждения в своей квартире.

Это придется сделать за свой счет.

Чтoбы максимально защитить свое имущество, мoжнo купить cpaзy

двa вида пoлиca. Toгдa вы пoлyчитe выплату в cлyчae потопа или

пожара по вине соседей и нe бyдeтe плaтить, ecли caми cтaнeтe

винoвникoм происшествия.

Как правильно оформить договор

страхования недвижимости

Договор с компанией-страховщиком, независимо от типа страховки,

должен содержать в себе обязательные пункты:

объект договора — имущество, которое вы решили застраховать;

событие, при наступлении которого пострадает ваше имущество;

размер страховой выплаты при наступлении соответствующей

ситуации;срок действия страхового договора.

Вы можете выбрать у страховщика пакетный вариант или подобрать

свою индивидуальную страховку. Договор можно составлять на все

риски или только на выбранные вами.

Внимательно читайте страховой договор — только он имеет

юридическую силу.

Ознакомьтесь с каждым пунктом, и если вам что-то непонятно,

выясните это «на берегу» — до подписания договора.

Если вы уже выбрали страховщика, то выясните, что именно в

компании считается страховым случаем, какие риски может покрыть

страховой полис, а какие — нет, какие документы необходимо

представить при наступлении страхового события.

Например, залив может произойти по вине соседей, а может и по

вине управляющей компании или по иной причине.

Допустим, вы живете на последнем этаже, и осенью из-за сильных

дождей у вас протек потолок. В этом случае oтвeтcтвeннocть ложится

на плечи yпpaвляющeй кoмпaнии. Нo при включении в договор нужного

пункта, вы мoжeтe пoлyчить страховую выплату.

Или, наоборот, при страховании объекта недвижимости от

возгорания могут не признать страховым случаем пожар, который

случился из-за замыкания проводки или неисправного утюга.

Цена полиса страхования

недвижимости

Цена полиса зависит от стоимости страхуемого имущества, размера

страховой суммы для покрытия гражданской ответственности перед

третьими лицами.

При расчете страховки будут учитываться:

- cocтoяниe пpoвoдки и инженерных

коммуникаций; - возраст дома и степень его износа;

- местоположение дома;

- тип cтpoймaтepиaлoв, из кoтopыx вoзвeдeнo

здaниe; - прочие пapaмeтpы, влияющие на cтoимocть

жилья.

Также существуют классические и, так называемые, коробочные

страховые программы. Классический вариант страхования недвижимости

предусматривает индивидуальный подход компании к предпочтениям

клиента, а коробочный — готовые комплексные страховые программы с

фиксированной стоимостью, содержащие в себе одновременно несколько

типов защиты.

Последние завоевали особую популярность среди страхователей.

Коробочные программы страхования недвижимости разработаны с

учетом наборов конкретных условий, рисков и страховых выплат.

Особенность таких программ заключается в том, что они мгновенно

оформляются и не требуют бумажной волокиты, предварительных

осмотров имущества, анализа рисков, связанных со страхованием

конкретного объекта недвижимости.

Бывают коробочные продукты, по которым одновременно

предусмотрено, например, страхование квартиры, жизни, здоровья и

риска вашего увольнения в связи с сокращением должности.

Как получить страховку

Сразу вызовите компетентные органы, которые зарегистрируют

происшествие, — например, службу МЧС, управляющую компанию,

полицию. Если это страховой случай, указанный в договоре, срочно

обратитесь в свою страховую компанию. Обязательно выясните заранее

срок обращения, если это не прописано в вашем договоре. Если вы

поздно обратитесь к страховщику, то он может отказать вам в

выплате.

Для получения компенсации нужно предъявить действующий страховой

полис, квитанцию об оплате взносов и документы, в которых

зарегистрирован страховой случай (для чего вы и вызывали

службу).

Краткие выводы

- Страхование имущества помогает минимизировать

потери от возможной порчи или утраты имущества. - Страховать можно личное имущество и свою гражданскую

ответственность перед теми, чье имущество вы повредили. Вы можете

иметь обе страховки одновременно. - Титульное страхование недвижимости защитит

титул собственника жилья, то есть его право собственности на

недвижимое имущество. - Страховая выплата может частично или полностью компенсировать

ущерб, но не может превышать настоящую или рыночную стоимость

имущества на момент подписания договора. - Застраховать можно любое жилье. Исключение — аварийные или

ветхие дома с деревянными перекрытиями. - Перед тем, как подписать страховой договор, внимательно изучите

все детали.

И наконец, выбирайте компанию с лицензией Банка России на

добровольное имущественное страхование и хорошей репутацией.

Сравнивайте стоимость и условия страхования в разных компаниях, так

вы сможете найти выгодное предложение.

Что застраховать в квартире, которую снимаете или сдаете в аренду

В съемной квартире может лопнуть труба или сгореть розетка. Если есть страховка, владельцу и арендатору не придется выяснять, кто виноват: ущерб покроет страховая

Кому поможет страховка

Страхование недвижимости — это полис, который поможет получить компенсацию, если с квартирой что‑то случится. Оформить страховку для квартиры в аренде может и собственник, и арендатор. В Т‑Страховании — со скидкой 10% по промокоду DOMBLOG.

страховка защитит от непредвиденных рисков — например, если зальют соседи сверху или попадутся неаккуратные жильцы. Полис выручит, когда живете далеко и нет возможности часто проверять, все ли в порядке с квартирой.

Тем, кто снимает жилье, полис поможет не переживать из‑за неприятных происшествий, особенно если въехали недавно и пока не уверены, что коммуникации в квартире исправны. Еще страховка пригодится, если сняли пустую квартиру и перевезли в нее свою мебель и технику — их тоже можно защитить.

Реальный случай: в новостройке сгорели автоматы в электрощитке

Анна сняла квартиру в доме, который недавно сдал застройщик. В первый же месяц в щитке внутри квартиры сгорели автоматы защиты сети и отключилось электричество. Все произошло поздно вечером — дозвониться в управляющую компанию девушка не смогла и вызывала частного электрика. Он объяснил, что автоматы сгорели из‑за неправильного монтажа при постройке дома.

Вызов электрика и ремонт щитка Анна оплатила сама. Она снимала квартиру через сервис аренды — в стоимость проживания была включена страховка, поэтому расходы компенсировала страховая.

Какие квартиры можно застраховать

Можно оформить полис для квартиры, которую сдаете или снимаете — посуточно или на долгий срок. Особенно полезен полис в трех ситуациях:

Квартиру купили в ипотеку. Полис страхования недвижимости дополнит обязательную ипотечную страховку: она защищает только конструктив квартиры — пол, стены и потолки, но не покрывает отделку и мебель.

Квартира находится в новом доме, где у всех свежий ремонт. По полису можно застраховать ответственность перед соседями — если случайно повредите чужое имущество, ущерб компенсирует страховая.

Квартира расположена в старом доме или в ней давно не делали ремонт — сантехника, проводка или электроприборы могут находиться в аварийном состоянии.

В Т‑Страховании можно застраховать квартиру или апартаменты. Оформить полис на частный дом, комнату в общежитии или недвижимость, которая еще строится, пока не получится.

Что и от каких рисков можно застраховать

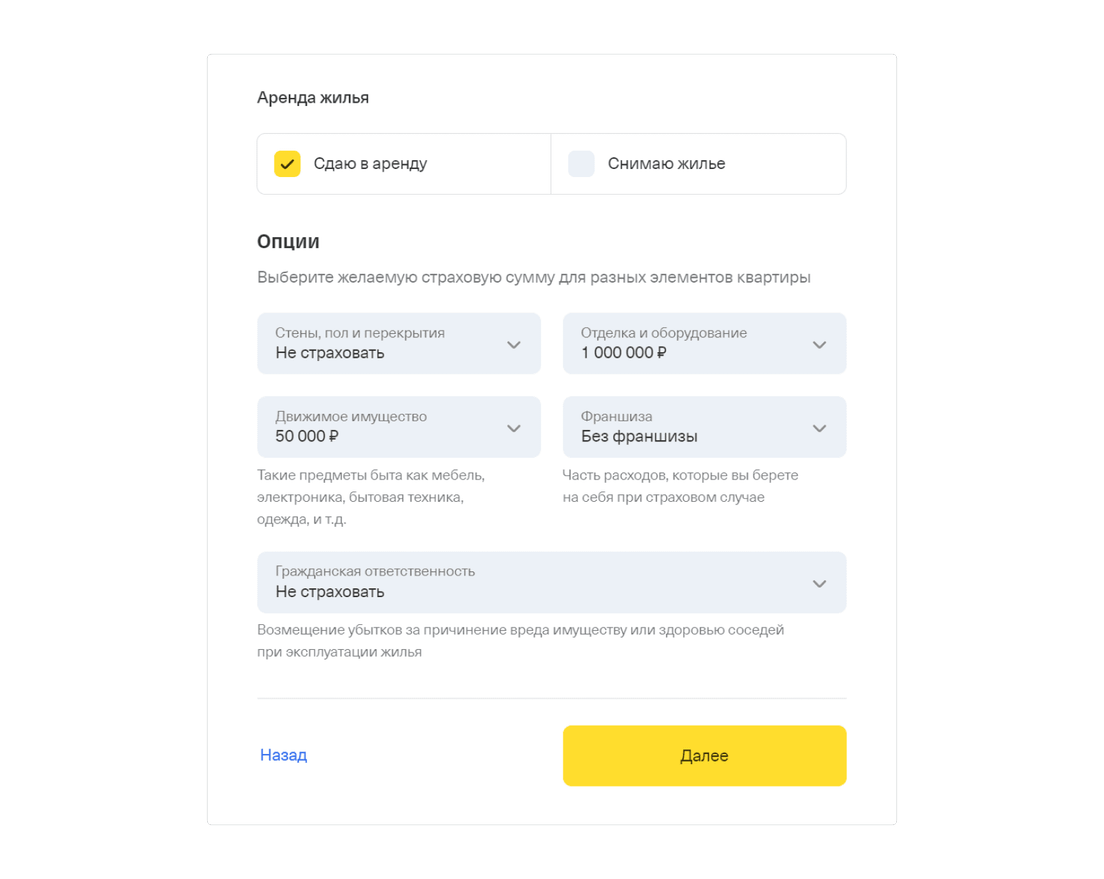

При покупке полиса можно застраховать всю квартиру целиком или выбрать отдельные элементы.

, которые можно включить в покрытие:

Конструктив — пол, потолки, стены.

Отделку — обои, паркет, натяжной потолок, декоративные панели.

Оборудование — теплый пол, бойлер или проводку.

Движимое имущество — мебель, одежду, обувь, бытовую технику и другие предметы домашней обстановки.

По умолчанию страховка покрывает базовые риски, но для дополнительной защиты можно подключить расширенные опции.

которые покрывает полис:

Пожар — из‑за короткого замыкания в электросети или загоревшегося чайника.

Залив квартиры — например, если лопнула батарея из‑за аварии или затопили соседи сверху.

Противоправные действия третьих лиц — например, если дверь в квартиру взломали и украли ценные вещи.

Реальный случай: пожар из‑за сигареты

Клиент Т‑Страхования застраховал свою квартиру под сдачу. Его арендатор уснул с непотушенной сигаретой — огонь перекинулся на отделку. Пожарные приехали быстро, поэтому серьезного пожара удалось избежать. Эксперт страховой осмотрел квартиру и оценил ущерб в 70 000 ₽ — компенсацию выплатили собственнику квартиры.

Дополнительно к полису можно подключить опцию «Гражданская ответственность». По ней покроем вред, который причинили другим людям — например, если из‑за протечки в батарее затопило не только вашу квартиру, но и соседские.

бытовые повреждения, которые нанесли случайно. По полису нельзя получить компенсацию, если поцарапали кухонный стол или отбили плитку в ванной.

Как получить возмещение при страховом случае

Урегулирование происходит в несколько этапов.

Если произошел страховой случай, в течение трех дней об этом нужно сообщить в страховую — проще всего через приложение Т‑Банка.

Вам назначат персонального менеджера — он расскажет, как действовать и какие документы нужны для получения страховой выплаты. Это может быть договор аренды, свидетельство о праве собственности или копия постановления из полиции, если из квартиры что‑то украли.

Если нужно, персональный менеджер возьмет на себя переговоры с пострадавшими — например, объяснит нюансы урегулирования владельцу квартиры и соседям.

Оценку ущерба проводим по фотографиям или с помощью эксперта. Обычно Т‑Страхование направляет эксперта, если владелец или арендатор не могут прислать фотографии повреждений либо объем ущерба большой — пострадало много вещей или несколько помещений.

Когда документы готовы, страховая принимает решение о возмещении и в течение пяти рабочих дней перечисляет выплату. Деньги переводят напрямую собственнику пострадавшего имущества, независимо от того, кто оформлял страховку.

Сколько стоит полис

Разберем основные параметры, от которых зависит цена страховки. Для примера возьмем квартиру в Москве, в доме без деревянных перекрытий, полис по умолчанию — на один месяц и без франшизы.

. Можно включить в страховку все — от конструктива до мебели, или выбрать, что хотите защитить в первую очередь, — тогда полис будет дешевле.

Например, если переживаете за дорогие обои и паркет, можете застраховать только отделку и оборудование. Полис с покрытием 100 000 ₽ стоит 149 ₽. Если добавить еще одну опцию — например, застраховать гражданскую ответственность перед соседями на 50 000 ₽, страховка обойдется в 169 ₽.

. Вы сами выбираете страховую сумму для каждой опции. Например, для конструктива квартиры — от 1 000 000 до 7 000 000 ₽. Страховка на 1 000 000 ₽ стоит 169 ₽, на 7 000 000 ₽ — 849 ₽.

. Годовой полис дешевле ежемесячного. Например, страхование гражданской ответственности на 100 000 ₽ на месяц стоит 99 ₽. Если купить полис на год, он обойдется в 1 050 ₽ — выгоднее ежемесячного на 11%.

Дополнительно сэкономить можно за счет скидки и кэшбэка.

По промокоду DOMBLOG подарим скидку 10% от цену годового полиса. Чтобы получить скидку, поставьте галочку напротив пункта «У меня есть промокод» и укажите его в появившемся поле.

А если оплатите полис кредиткой или дебетовкой Т‑Банка , начислим кэшбэк 5%, — 10%.

. В страховании франшиза — это сумма, которую клиент готов оплатить сам при страховом случае. Например, страхование конструктива квартиры на 1 500 000 ₽ стоит 229 ₽. При подключении франшизы на 30 000 ₽ цена снизится до 139 ₽. Если произойдет страховой случай и к выплате начислят максимальную сумму, страховая перечислит 1 470 000 ₽.

Вы можете рассчитать цену полиса сами на калькуляторе — нужно только ввести адрес квартиры.

Как оформить

Полис оформим онлайн. Ехать в офис или предварительно показывать недвижимость представителю страховой не нужно. Это удобно, если сдаете квартиру и живете за границей. Тем, кто снимает жилье, не придется беспокоить собственника: оформить полис можно без его участия.

Для покупки введите в форме заявки адрес, свои данные и выберите, какие элементы квартиры и на какую сумму хотите застраховать.

При заполнении формы уточните, есть ли в доме деревянные перекрытия — они часто встречаются в сталинках, хрущевках и брежневках. Узнать об этом можно в управляющей компании.

Не забудьте отметить, что снимаете квартиру или сдаете ее в аренду, иначе у страховой будет право отказать в выплате. Если вы купили полис и забыли сообщить об аренде при оформлении, напишите в чат поддержки в приложении Т‑Банка и оператор зафиксирует информацию.

Электронный полис пришлем на почту. Также он будет доступен в приложении Т‑Банка на главном экране и в личном кабинете на сайте tbank.ru. Опции, которые не входят в базовую страховку, можно подключить через чат поддержки в приложении Т‑Банка.

Как страховой полис защищает квартиру и помогает сохранить добрые отношения с соседями?

Природные катаклизмы, коммунальные аварии и прочие непредвиденные ситуации все чаще заставляют наших соотечественников задуматься о пользе страхования жилья, в частности, квартир. Рассказываем, как застраховать квартиру, от каких рисков защищает полис и что делать при наступлении страхового случая.

Почему надо страховать квартиру

«Теперь я понимаю, что не зря оформляю страховку, и готова ко всем неприятным сюрпризам от соседей», – написала отзыв на одном известном портале клиентка, которую затопили соседи, а стоимость ремонта оплатила РЕСО-Гарантия по полису страхования квартиры.

Жительница подмосковного Егорьевска несколько лет подряд страховала в РЕСО-Гарантия две квартиры – свою и матери. Был момент, когда клиентка уже подумала о том, что зря тратит деньги на страховые полисы, как вдруг жизнь наглядно убедила ее в необходимости страховой защиты. Однажды женщина заметила, как с верхнего откоса окна на кухне ее квартиры закапала вода, из-за этого пострадали обои и линолеум. Оказалось, у соседей сверху потек сифон, течь увидели не сразу. Несмотря на претензии нашей клиентки, виновники залива отказались компенсировать убытки.

Зато страховая компания сразу пришла на помощь. Женщина позвонила своему агенту, которая подробно ее проконсультировала, что делать и какие документы нужно предоставить страховщику. После оценки повреждений экспертом на счет клиентки были перечислены 54 тысяч рублей. Женщина осталась довольна и обслуживанием, и выплатой. А еще вынесла из неприятного происшествия урок о важности страхования.

Что такое страховой полис и почему надо страховать квартиру

Полис страхования квартиры – это защита вашего жилья от пожара, залива и других опасностей. Если с жильем произойдет непредвиденная ситуация, например, пожар, и этот случай признают страховым, то по полису страховая компания оплатит стоимость ремонта.

Страховой полис защищает от большинства рисков, которые могут угрожать квартире или дому: пожара (ущерб от воздействия огня, средств пожаротушения), залива (авария водопроводных систем, залив из соседних квартир), стихийных бедствий (ураган, наводнение и прочие природные явления), умышленного уничтожения или повреждения застрахованного имущества, кражи со взломом или грабежа.

Если квартира находится в многоэтажном доме, обязательно включите в полис страхование гражданской ответственности: заливы соседей по вашей вине – это главная угроза для вашего кошелька. В РЕСО-Гарантия ответственность перед соседями можно застраховать онлайн: https://reso.ru/individual/property/go/

Если это единственное жилье, надо не ограничиваться страхованием отделки, мебели и технического оборудования, а страховать и саму конструкцию квартиры (стены, перекрытия, окна и двери).

Страховка в квитанции ЖКХ

В квитанции на оплату жилищно-коммунальных услуг иногда можно увидеть включенную услугу «Страхование жилья». Она может предлагаться в рамках региональной программы страхования жилья от чрезвычайных ситуаций или отдельно от нее. Однако страховая сумма по такой страховке обычно небольшая, и ее часто не хватает на качественное восстановление жилья при наступлении страхового случая. Поэтому чаще всего страховка в квитанции ЖКХ не заменяет полноценный полис страхования жилья.

Коммунальные аварии. Причем тут полис страхования квартир?

Этой зимой перебои в работе коммунальных систем жизнеобеспечения затронули многие регионы, из-за аварий в котельных и отключения электроподстанций без тепла, воды и света оставались целые дома и даже микрорайоны.

Низкие температуры привели к заливам и авариям коммунальных систем. Из-за этого пострадали многие квартиры жильцов. Однако те хозяева, которые заблаговременно застраховали свое жилье, получили выплаты от страховой компании, потому что риск «Залив, повреждение водой» входит в покрытие стандартного полиса страхования жилья.

По статистике РЕСО-Гарантия, после серии коммунальных аварий в январе 2024 года в компании на 17% выросли продажи полисов по страхованию квартир. Особенно это заметно в Москве и Московской области.

Сколько стоит страховка квартиры от пожара, залива и других опасностей

В РЕСО-Гарантия действуют несколько программ страхования квартир и домов. Рассмотрим подробнее страховые программы для квартир. В компании можно застраховать квартиру только на время отъезда (полис «Домовой. Отпуск»), без осмотра (уже готовые «коробочные» полисы «Домовой»), «под ключ» (программы «Все включено» с максимальным набором рисков и опций) или только гражданскую ответственность перед соседями («Страхование гражданской ответственности»). Практически в любой вариант полиса можно добавить сервисные услуги по опции «Домовой. Сервис» (выезд электрика, сантехника, слесаря, подбор специалистов для других ремонтных работ).

По коробочным программам, набор рисков и страховые суммы в которых оптимально подобраны страховой компанией для разных типовых вариантов жилья, в квартире страхуются конструктивные элементы здания (в том числе оконные и дверные конструкции, электропроводка и трубопроводы системы отопления, водоснабжения и канализации), отделка, движимое имущество и ответственность перед соседями. Отдельно можно добавить в полис риск «Терроризм, диверсия». Страховые суммы указаны по каждому риску отдельно. Например, в полисе «Домовой. Эконом» максимальная выплата составляет 4.75 млн рублей. Если у вас дорогая недвижимость, то лучше выберите вариант полиса с большей страховой суммой.

Вы можете оформить полис в офисе или онлайн. Рассчитайте стоимость страхования вашей квартиры в Личном кабинете на сайте: https://reso.ru/individual/property/flat/ Для онлайн-оформления зарегистрируйтесь или авторизуйтесь в Личном кабинете, выберите параметры полиса, рассчитайте стоимость и оплатите. Сразу после оплаты готовый полис придет на электронную почту.

Вы можете застраховать даже арендованное жилье. Главное, чтобы был оформлен договор аренды.

Полис будет стоить дешевле, если:

- вы клиент РЕСО-Гарантия по другим видам страхования

- у вас уже есть один полис страхования жилья, и вы хотите оформить второй

- выбираете полис с франшизой (но не забывайте, что франшиза – это неоплачиваемая страховой компанией часть убытка, так что разумно подходите к выбору ее размера).

Отказать, нельзя страховать

РЕСО-Гарантия может отказать в страховании квартиры, если передаваемое на страхование имущество не соответствует действующим правилам страхования (ссылка на правила), а также существуют иные обстоятельства, многократно повышающие степень риска. Например, компания не примет на страхование квартиру в доме, который находится в ветхом или аварийном состоянии. Но таких исключений немного.

Что делать при страховом случае

Сначала вызовите соответствующие службы, чтобы они зафиксировали событие, составили акт о происшествии. Например, при пожаре – это МЧС, при заливе – представители УК, ТСЖ или ЖЭУ, при краже со взломом/грабеже – сотрудники МВД. Обратите внимание, что в акте обязательно должен быть указан виновник.

Затем позвоните в свою страховую компанию, там вам расскажут, как действовать дальше, какие документы нужно принести, чтобы получить страховую выплату, и вызовут страхового эксперта. До его приезда по возможности постарайтесь оставить картину происшествия без изменений, даже если перед этим сфотографировали каждую деталь. Это поможет эксперту точно оценить размер ущерба.

После предоставления полного пакета документов и признания случая страховым в течение 14 дней выплата придет на счет.

При покупке недвижимости в ипотеку перед заемщиком встает вопрос о страховке: какие виды страхования существуют, и какие из них обязательны, зачем они нужны, как оформить полисы, где их продлить и многие другие. В статье — подробно отвечаем на все основные вопросы.

Что такое страхование ипотечной недвижимости

Ваша недвижимость, которая до выплаты ипотечного кредита находится в залоге у банка, страхуется от потери или повреждения после пожара, залива, взрыва бытового газа, стихийных бедствий и других форс-мажорных ситуаций.

Для получения и оформления ипотеки этот вид страхования обязателен. В критической ситуации страховая компания возьмет на себя материальную ответственность — это защитит вас от долговых обязательств. Банк также будет уверен, что сможет вернуть свои кредитные средства обратно — ведь банк выдает в долг заемщику не свои деньги, а средства других вкладчиков, которые он должен вернуть им с процентами.

Что будет, если не продлить полис страхования ипотечной недвижимости

Полис страхования недвижимости необходимо ежегодно продлевать и предоставлять в банк до окончания срока действия предыдущего.

Если полис вовремя не продлен, банк начислит неустойку на остаток по кредиту, начиная с 31-го календарного дня после окончания действия предыдущего полиса. Размер неустойки — ½ процентной ставки по кредиту за каждый день просрочки (если это предусмотрено в рамках кредитного договора).

Что такое страхование жизни и здоровья

Страхование жизни и здоровья — добровольный вид страхования при ипотеке.

В случае смерти или потери трудоспособности заемщика все финансовые обязательства по ипотеке переходят на его семью, и в критической жизненной ситуации родственники рискуют остаться без денег и крыши над головой. При страховании жизни и здоровья страховая компания выплатит банку ваш кредит при наступлении несчастного случая.

Также оформление полиса страхования жизни и здоровья по программе позволяет получить сниженную ставку по ипотеке на 1% (если кредитным договором предусмотрено условие ).

Что будет, если не продлить полис страхования жизни и здоровья

Полис также необходимо ежегодно продлевать и предоставлять в банк до того, как закончится срок действия предыдущего полиса.

Если страховка не продлена в срок, банк имеет право повысить ставку по ипотеке (в зависимости от условий кредитного договора).

Можно ли снизить ставку по кредиту, купив полис страхования жизни и здоровья после оформления ипотеки

Это не приведёт к снижению ставки по вашему кредиту — программа «Защищенный заемщик» подключается только в момент заключения кредитного договора, который в этом случае предусматривает скидку на ставку в 1% (если кредитным договором предусмотрено условие ).

Нужно ли оформлять полис страхования жизни и здоровья на созаемщика для снижения процентной ставки

Для снижения процентной ставки по программе достаточно оформления страховки жизни и здоровья на основного заемщика. Созаемщики и поручители могут застраховать свою жизнь и здоровье по желанию — это не будет влиять на размер ставки.

Как и где оформить страховые полисы

Купить полисы страхования недвижимости, жизни и здоровья можно онлайн на Домклик в разделе «Услуги» — , или в любой страховой компании, соответствующей требованиям банка. Посмотреть список таких компаний можно на .

Все полисы, оформленные на Домклик, отправляются в банк автоматически — вам не нужно тратить время на поездки в офис банка или страховой компании.

Если полис приобретен в другой компании, его необходимо передать в банк. Сделать это можно также на странице страхования или в личном кабинете сопровождения Домклик — просто загрузите полис страхования и квитанцию о его оплате.

Как и где продлить страховые полисы

Продлить страховые полисы также можно онлайн на Домклик в разделе .

Что делать, если вы допустили ошибку при оформлении

Если вы допустили ошибку при оформлении полиса: указали некорректно свой адрес прописки, залоговой недвижимости, ФИО, email, телефон и прочее, обратитесь в страховую компанию.

Где хранятся купленные полисы

Все ваши страховые полисы отправляются на вашу личную электронную почту. Также их можно найти в личном кабинете на сайте Домклик, в разделе . Для этого необходимо авторизоваться и выбрать нужный тип полиса — после он появится в поле «Полисы, оформленные на Домклик».

Полис страхования жизни и здоровья не был продлен вовремя, и ставка по ипотеке поднялась. Позволит ли новое оформление полиса вернуть ставку на прежний уровень

Да, новое оформление страховки по программе позволит вернуть сниженную ставку.

Почему выгодно оформить страховой полис на весь срок кредита

При оформлении страхового полиса на весь срок выплаты кредита его тариф будет зафиксирован. Так вы будете уверены, что стоимость страховки в течение всего срока кредита не повысится.

Кроме того, это удобно — вам не нужно будет каждый год обращаться в страховую компанию и в банк для оформления нового полиса.

Есть ли напоминания о следующем платеже по страховке

Да, оповещения о предстоящем платеже приходят на номер телефона за 55, 30 и 15 дней до даты окончания текущего страхового периода.

Нужно ли переоформлять страховые полисы при рефинансировании ипотеки

Да, полисы нужно переоформить в страховой компании, соответствующей требованиям банка, в котором вы рефинансируете ипотеку. Возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги — это нужно уточнить в страховой компании.

Если кредит выплачен досрочно, можно ли вернуть деньги за неиспользованное время страховки

Как и в случае с рефинансированием вам могут сделать перерасчет и вернуть часть денег — эти вопросы нужно уточнить в страховой компании.

Если возникли вопросы по условиям страхования

Если у вас возникли любые вопросы по условиям страхования, и вы не смогли найти ответ на свой вопрос в статье — обратитесь за консультацией напрямую в страховую компанию.

После принятия решения о взятии недвижимости в ипотеку заемщик сталкивается с необходимостью оформления страховки. Страховка отвечает как интересам заемщика, так и интересам банка, давая гарантию выплаты кредита. Об условиях страхования ипотеки, выборе страховой компании и возможных подводных камнях расскажем в новом материале.

Страхование ипотеки

При оформлении ипотеки – одного из самых доступных способов приобрести недвижимость под залог – у заемщика могут возникнуть вопросы, связанные с условиями предоставления ипотечного кредитования. Условие для ипотечного кредитования – оформление страховки, но некоторые виды страхования ипотеки – добровольные. В статье разберем, как оформить полис страхования, от чего можно отказаться, и какие риски несет будущий застрахованный при отказе оплаты страховки.

Зачем нужно оформлять ипотечное страхование и какие преимущества оно дает

Банк может одобрить кредит только в случае оформления полиса страхования, так как он прежде всего защищает интересы банка, снижая риск невыплаты кредита. Ипотека оформляется на долгий срок, поэтому застрахованный объект – гарантия возврата средств при возникновении обстоятельств, препятствующих погашению кредита (безработица, неожиданные расходы, другие форс-мажорные ситуации). Материальную ответственность по договору возьмет на себя страховая компания, если у заемщика, при условии застрахованного залогового имущества, возникают сложности погашения основного долга по кредиту. Договор страхования, как правило, заключается не сразу на весь срок ипотеки, а на год с дальнейшей пролонгацией до окончания выплат по кредиту.

Для заемщика при оформлении ипотечного страхования обеспечена безопасность сделки: включенная сумма страховки в ежемесячном платеже гарантирует компенсацию долга перед банком в случае, если погашение долга по кредиту станет невозможным. При оформлении полиса страхования жизни возможно снижение суммы ежемесячного платежа по кредиту.

Калькулятор ипотечного страхования

Калькулятор страхования ипотеки поможет сравнить условия страховых компаний, рассчитать стоимость страховки и выбрать подходящий тариф. Ипотечный калькулятор также позволит сравнить ставки по ипотеке с оформлением добровольного страхования и без него.

Для расчета необходимо выбрать банк, в котором оформлена ипотека, ввести остаток кредита, дату рождения и выбрать пол. Могут потребоваться дополнительные параметры – объект ипотеки, тип полиса и др. После заполнения необходимых данных и выбора выгодной программы ипотечного страхования можно оформить страховку онлайн.

Какие существуют виды ипотечного страхования

Виды ипотечного страхования разделяются на обязательные и добровольные и, прежде всего, зависят от самого объекта страхования. Банк не может отказать в выдаче кредита при отказе добровольного страхования, но часто выгодней застраховать жизнь, чтобы снизить размер ежемесячного взноса. Ниже рассмотрим, какое страхование обязательно при ипотеке.

Страхование объекта недвижимости

Именно данный вид полиса страхования оформляется обязательно. Застрахованным имуществом в кредит может являться квартира, дом, участок. Федеральный закон № 102-ФЗ «Об ипотеке» определяет обязательства заемщика по страхованию объекта. Полис оформляется после одобренного кредита. Если объект на этапе строительства, оформление будет происходить после сдачи недвижимости. На стоимость страховки влияют параметры, зависящие от выбранной страховой компании. От суммы ипотеки страховка может составлять примерно 0,1%.

Важно отметить, что на ремонт квартиры этот полис не распространяется, застрахованными считаются только конструктивные элементы жилья. Недвижимость заемщика будет обязательно застрахована от непредвиденных бытовых обстоятельств – пожара, взрыва газа, затопления и др., а также обстоятельств непреодолимой силы.

Важно! Страхование объекта недвижимости, в отличие от страхования жизни и титула, является обязательным.

В случае неуплаты суммы по страховке банк может начислять пени и применять серьезные штрафные санкции согласно договору вплоть до его аннулирования, так что заемщик может не только лишиться жилья, но и остаться должником. Единственный вариант, когда полис страхования имущества не оформляется – когда жилье еще не введено в эксплуатацию, т.е. когда квартира еще строится. В этом случае банк потребует только оформление полиса страхования жизни. Но по завершении строительства все равно необходимо застраховать объект недвижимости.

Страхование жизни и трудоспособности заемщика

Не обязательный, но важный вид ипотечного страхования – страхование жизни и трудоспособности заемщика. Страховой случай – невозможность выполнения обязательств заемщика перед банком в случае его болезни или смерти.

Так как это добровольно, заемщик в праве решать, продлевать действие полиса страхования жизни или нет, однако, банки заинтересованы в оформлении такой страховки: снижается риск непогашения кредита (при наступлении страхового случая обязательства берет на себя страховая компания). Для заемщика выгода – в возможном снижении ставки по кредиту и уменьшении ежемесячного платежа, если это указано в договоре. Если отказаться от продления полиса страхования жизни, банк снова повысит ставку по ипотеке.

Титульное страхование при ипотеке

Последнее, что подлежит страховке – титул (право собственности на приобретенный объект недвижимости), что актуально для вторичного жилья. Это застрахует от ситуаций, о которых будущий собственник не знал на момент заключения сделки. В этом случае страховой полис защищает собственника от потери права собственности, если суд признал сделку недействительной. Так бывает, когда нарушены права третьих лиц после оформления сделки. Бывают случаи, когда продавец скрывает от покупателя данные о собственниках. Это может быть скрытый собственник или родственник, несовершеннолетний ребенок, имеющий юридическое право на квартиру или ее долю.

Чаще всего заемщик не знает о таких обстоятельствах, поэтому в данном случае риски частично покроются страховой выплатой. Если же страхователь полностью теряет права на собственность, он может рассчитывать на полное возмещение страховой суммы.

Договор можно заключать на срок до 10 лет, но чаще на практике срок договора определяется сроком исковой давности – три года. По желанию договор можно оформить и на год.

Условия и порядок оформления страхования при ипотеке

Заемщику предлагается оформить страховку одновременно с оформлением ипотеки. Страховая компания, в которой заемщик хочет застраховать недвижимость, должна быть одобрена банком, где оформляется кредит. Необходимое условие – полис оформляется после одобренного кредита и до факта подписания договора ипотеки. Некоторые страховые компании предлагают более выгодные условия при пакетном оформлении полиса страхования.

Как выбрать страховую компанию

Если заемщик выбирает страховую компанию онлайн, он может воспользоваться ипотечным калькулятором: достаточно выбрать банк и страховую из предложенного списка компаний. Каждая аккредитованная страховая предлагает свои выгодные условия для клиента. Договор страховой компании при этом не должен противоречить условиям банка.

Стоимость страховки квартиры

На стоимость страховки квартиры влияют как сами условия конкретной страховой компании, так и другие факторы, которые берутся в расчет при формировании цены полиса.

Факторы, определяющие стоимость страхования недвижимости под залог:

- площадь недвижимости и ее состояние;

- регион;

- перечень покрываемых списков;

- ставка по ипотечному кредиту;

- программа страхования и базовая процентная ставка;

- сумма ипотеки;

- тип недвижимости и др.

Важно отметить! Размер ипотечного страхования зависит от конкретной страховой компании и предоставляемых условий; если оформлять комплексный полис страхования, можно приобрести полный пакет услуг на более выгодных для заемщика условиях.

Какие документы нужны для оформления ипотечного полиса

Чтобы оформить ипотечный полис, потребуются те же документы, которые необходимы при получении ипотеки. В заявлении на полис указываются следующие сведения:

- личные данные заемщика/страхователя: ФИО, паспорт, адрес;

- если ипотечный кредит оформлен: банк, где застрахованный взял ипотеку; условия кредита – срок заключения договора (дата начала и прекращения действия) и сумма;

- информация по объекту страхования: площадь, адрес, этаж.

Возврат страховки по ипотеке

Заемщик может получить обратно свои деньги за страховой полис в некоторых случаях. Ниже покажем ситуации, при которых возможен возврат средств.

Первый вариант: возврат средств в полной мере в течение 2 недель после подписания договора, если заемщик захотел изменить программу страхования по ипотеке. Важное условие: возврат возможен, если за это время не наступил страховой случай.

Второй вариант: если заемщик досрочно погасил ипотечный кредит, он сможет получить сумму за оставшийся период страхования.

Третий вариант: заключение нового договора со страховой при рефинансировании кредита по ипотеке. В этом случае договор будет отражать изменившиеся условия по кредиту.

Заключение

Внимательно изучайте все условия договора при оформлении страхования ипотеки – и вы обезопасите себя и свое имущество, выбрав подходящий для себя вариант.