Ипотека и кредиты

Опубликовали: 22.12.2020

Обновили: 05.12.2022

Опубликовали: 10.02.2023

Обновили: 10.03.2023

Заемщик по ипотеке — это человек, который подает заявку и оформляет на себя ипотечный кредит. На него ложится большая ответственность, поэтому банк предъявляет к нему определенные требования. Давайте разбираться, кто может взять ипотеку.

Вы задумались взять ипотеку, но беспокоитесь, что банк не одобрит кредит. Или волнуетесь о своих возможностях выплачивать ипотеку в будущем и хотите подстраховаться. В этих случаях вы можете заручиться поддержкой близких и попросить кого-нибудь стать созаёмщиком.

Вместе с экспертом разберёмся, кто может стать созаёмщиком, какие у созаёмщиков права и риски.

Выплата ипотеки обычно длится не один год. За это время могут произойти события, требующие исключения или замены кого-либо из состава созаемщиков в кредитном договоре. Сделать это можно только с согласия банка. Рассказываем, как.

Клиенты, оформившие ипотечный кредит в СберБанке, могут решить все эти вопросы онлайн в личном кабинете обслуживания полученной ипотеки.

Важно! Любое изменение кредитного договора — это фактически переоформление ипотеки. Банку надо вновь выполнить все проверки и оценить риски новых условий. Это индивидуальный процесс, и финальное решение в любом случае остается за банком.

Почему супруг — всегда созаемщик

Если вы состоите в браке на момент подачи заявки на ипотеку, ваш супруг автоматически становится созаемщиком по ипотеке — ведь супруги приобретают недвижимость в совместную собственность, даже если оформлена она на кого-то одного. При расчете суммы кредита банк будет учитывать ваш общий доход.

Если же вдруг у вашего супруга плохая кредитная история или вы просто не хотите привлекать его в качестве созаемщика, вам необходимо до подачи заявки на ипотеку заключить брачный договор. Подробнее о том, как это сделать, в нашей статье «Брачный договор при покупке жилья в ипотеку».

Супруг не входит в число созаемщиков также в случае, если у него нет гражданства России. При этом его доход учитываться не будет, а значит у вас доход должен быть достаточный для оформления ипотеки.

Необходимые документы

Заемщик и Сбербанк Ипотека Ко — Хост предоставляют практически одинаковый пакет документов для оформления кредитной заявки. Они также заполняют анкету клиента, содержащую подробную информацию о семейном положении, среднемесячных доходах и расходах, активах и кредитной истории. Кроме того, представляются следующие документы.

По требованию сотрудника банка могут быть затребованы дополнительные документы, например, о владении недвижимостью, движении по счету и т.д.

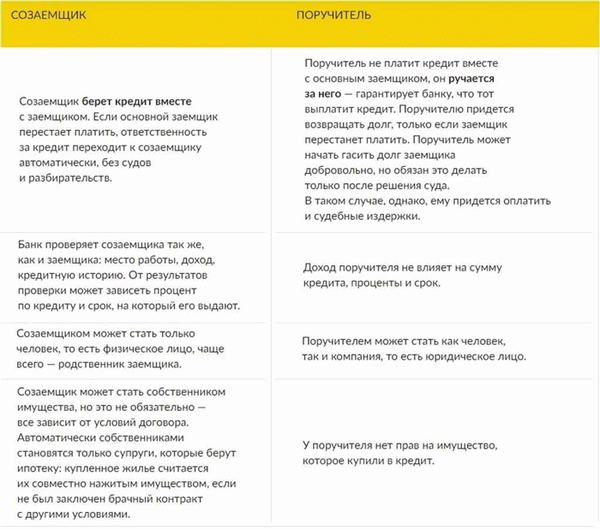

Поручитель и заемщик. В чём разница?

Наряду с координатором может быть привлечен гарант погашения кредита перед банком и в рамках договора. Выбор зависит от обстоятельств; существует пять основных различий между двумя режимами

Можно ли вывести или поменять созаёмщика

Созаемщик — кто это и для чего нужен

Соисполнитель — третье лицо, которое выполняет обязательства, вытекающие из договора, наравне с титульным. Созаемщик участвует в договоре, если этого требует кредитор или действующее законодательство.

Созаемщик имеет такое же количество прав и обязанностей, как и титульный заемщик. По сути, в рамках традиционного кредитного договора средства предоставляются одному человеку, а вместе с координатором — двум или более людям.

Таким образом, банк разделяет ответственность за кредит.

К этому человеку предъявляются те же требования, что и к титульному заемщику; созаемщик часто участвует в долгосрочных контрактах.

Причина использования второго заемщика заключается в том, что доходы базового клиента могут не соответствовать требованиям кредитной организации; механизм работает потому, что если один заемщик не может выполнить обязательства, вытекающие из договора, добавляется второй заемщик.

Алгоритм действий при разводе супругов

Ваши действия зависят от решения вашего супруга развестись.

Подробнее о требованиях к созаёмщикам

Требования к созаёмщикам и основному заёмщику одинаковы.

Кто и когда погашает кредит созёемщики договариваются между собой — перед банком все несут равную ответственность по договору. То есть для банка между заёмщиком и созаёмщиком нет никакой разницы. Банк не отслеживает, кто именно внес платеж по кредиту в тот или иной месяц.

Формально погашение кредита закрепляется за титульным созаёмщиком, на которого оформлен договор и открыт счёт, но это счёт может пополнять любой из заёмщиков или любое третье лицо.

Если кредит не погашает один, то это должен делать второй. При этом наличие кредита и порядок его оплаты войдут в кредитную историю обоих.

Для оформления сделки и одобрения кредитной заявки созаёмщик должен предоставить в банк тот же необходимый набор документов, что и заёмщик.

Права созаёмщика

После заключения ипотечного договора созаёмщик получает определенные права. Они должны быть чётко сформулированы в ипотечном договоре.

Созаёмщик не может стать собственнником недвижимости по умолчанию (это должно быть прописано в договоре), но он может получить долю в приобретаемой недвижимости.

Кроме того, созаёмщик имеет право на:

Как изменить состав созаемщиков при ипотеке

Плюсы

Такой формат сделки имеет и свои минусы. Если вдруг один созаёмщик столкнётся с тяжелой жизненной ситуацией и не сможет выплачивать кредит, то ипотечная нагрузка полностью ляжет на второго.

Также могут возникнуть разногласия о доли в недвижимости. Если один пожелает продать свою долю, а второй не даст на это согласие и откажется выкупить долю сам, выйти из такой ситуации будет непросто.

Еще один вопрос — в праве на наследование. Конечно, официальные супруги и родственники могут наследовать имущество друг друга по умолчанию, но вот созаёмщики в гражданском браке могут унаследовать долю только по завещанию.

Таким образом, привлечение созаёмщика важное решение для обеих сторон. Чтобы не пожалеть о своем решении в будущем, важно «на берегу» обсудить все «за» и «против», учесть всевозможные нюансы, факторы и ситуации, которые могут произойти, и принять уверенное и комфортное для всех решение.

Сколько времени занимает рассмотрение заявки на изменение созаемщиков

Рассмотрение заявки и принятие банком решения происходит в течение 14 дней.

Кто может стать созаёмщиком

Созаёмщиком может стать кто угодно, не только муж, жена или родственник.

Если созаёмщик привлекается для увеличения суммы ипотеки, то банк одобрит ипотечный кредит с учетом его платежеспособности. В этом случае созаёмщиками могут выступать не более трёх физических лиц, доход которых учитывается при расчёте максимального размера.

Созаёмщиками без учета платежеспособности в обязательном порядке станут муж и жена. Однако это вовсе не значит, что приобретаемая недвижимость также по умолчанию станет общей собственностью. Созаёмщик–супруг/супруга не станет владельцем собственности в случаях, когда:

Как изменить состав созаемщиков при разводе

Также созаёмщиками могут стать дети, родители, внуки, братья, сестры, племянники, бабушки, дедушки, а также владелец сертификата на льготную покупку объекта недвижимости.

Владелец сертификата идёт как созаёмщик без учета платежеспособности и становится полноправным собственником кредитуемого объекта недвижимости.

Нужен ли созаемщик для ипотеки в Сбербанке. Можно ли обойтись без него

Абсолютно не все кредитные продукты требуют совместного оформления.

Если вы не состоите в браке и не уверены, с кем живете неофициально, то вашего дохода достаточно, чтобы показать свою платежеспособность, и заемщик вам не нужен.

Для семейных пар муж должен быть координатором независимо от его зарплаты, но если зарплаты жены или супруга недостаточно, то могут быть еще два координатора, но не более трех.

В рамках программы «Новые семьи» координатором могут быть родители пары или один отец или мать.

Пенсионерам также разрешается подписывать ипотечный договор.

Кто такой созаёмщик

Заёмщик — человек, представивший пакет документов для получения одобрения по кредиту и заключивший с банком кредитный договор. Заёмщик берет и выплачивает кредит один, без привлечения других лиц. Фактически, это тот, на кого оформлена ипотека.

Если заёмщик привлекает дополнительно участников к сделке, то таких участников будут называть созаёмщиками, а самого заёмщика титульным созаемщиком. Титульный созаёмщик обязательно должен быть наделен собственностью.

Для банка наличие созаёмщиков — дополнительная гарантия возврата кредита.

Как понять, достаточно ли дохода для получения ипотеки

На ипотечном калькуляторе Домклик выберите программу кредитования, укажите размер первоначального взноса и стоимость жилья. После этого вы увидите сумму ежемесячного платежа.

Желательно, чтобы она составляла не больше 50% от вашего ежемесячного дохода — у вас должны оставаться деньги на еду, коммунальные платежи, содержание детей и другие обязательные расходы. Иначе повышается риск отказа в ипотеке со стороны банка.

Кто может им быть

Созаемщиками могут быть все физические лица — все зависит от условий договора, семейного положения и дополнительных нотариальных документов. К со-хозяевам относятся

Это лицо должно соответствовать определенным условиям.

Обычно один из супругов выступает в качестве созаемщика — лицо, приравненное к заемщику, также имеет право на владение домом. Брачный контракт, который является отдельно заверенным документом, может содержать пункт о том, что супруг не имеет права приобретать в кредит определенную недвижимость или другое мобильное или недвижимое имущество.

Кто такой созаемщик в ипотеке

Кооперативные учреждения менее распространены в потребительском кредитовании, чем в ипотечных программах. Это связано с тем, что большинство кредитов наличными выдаются на упрощенной основе — с минимальным обеспечением.

При ипотечном кредитовании банки могут потребовать созалог. В некоторых случаях это требуется по закону. Например, если ипотеку оформляет человек, состоящий в законном браке, его жена автоматически называется созаемщиком.

Последний имеет право отказаться от договора. Это оформляется брачным договором (контрактом) в соответствии со статьей 40 Семейного кодекса. Конденсатор жены является типичным примером того, кто приобрел право на жилую площадь.

Это означает, что после оформления кредитного договора совместные залогодержатели не могут приобрести права на недвижимость, если нет договора с заемщиком или это прямо указано в законе. Если ипотека регулируется посторонними лицами, один из которых является совместным забойщиком, квартира остается в собственности заемщика, если нет другого соглашения.

В этом случае супруг имеет право отказаться от подписания соглашения.

С другой стороны, взяв на себя потенциальное обязательство, созаемщик в любом случае будет искать личную выгоду. Никто не хочет быть обремененным банковским кредитом без причины. Поэтому можно с уверенностью сказать, что почти во всех случаях совместная добыча приобретает права на залоговое имущество.

Способы погашения задолженности

Важно, чтобы у всех заемщиков был простой и доступный способ погашения кредита. Это напрямую влияет на качество обслуживания долга и отсутствие просрочек.

Заемщики Сбербанка могут погашать свои кредиты следующими способами

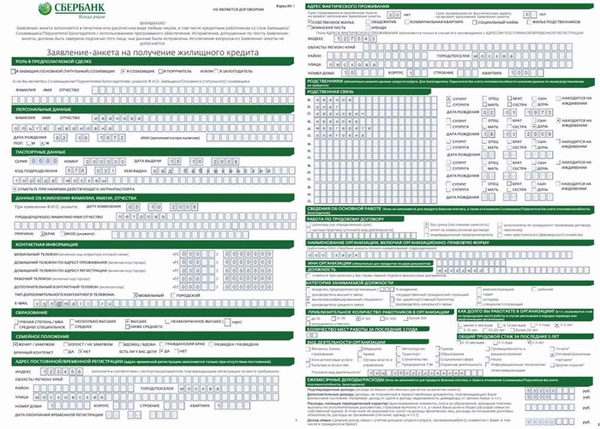

Порядок составления анкеты для банка

Анкета координатора заполняется при подаче заявки через официальный сайт ДомКлик. Анкета может быть заполнена в личном кабинете частного заемщика или совместно с координатором. Анкета заполняется на шести страницах и доступна в следующих форматах.

Кроме того, анкету можно заполнить лично в отделении Сбербанка.

Как и где получить согласие банка

Решить любые вопросы после оформления и до погашения ипотеки бесплатно и без поездок в банк вы можете на ДомКлик с «Обслуживанием полученной ипотеки онлайн».

Также вы можете получить консультацию специалистов Домклик по номеру 900, или обратиться в Центр ипотечного кредитованияв вашем городе.

Как узнать, одобрят ли ипотеку

Заранее предсказать решение банка невозможно. Тем не менее, кое-что сделать всё же можно. Вы можете заказать свою кредитную историю, чтобы проверить данные, которые отражены там. Чем выше ваш кредитный рейтинг, тем выше вероятность, что всё пройдет хорошо. О том, как проверить кредитную историю, читайте в статье «Как проверить свою кредитную историю».

Как заполнить анкету?

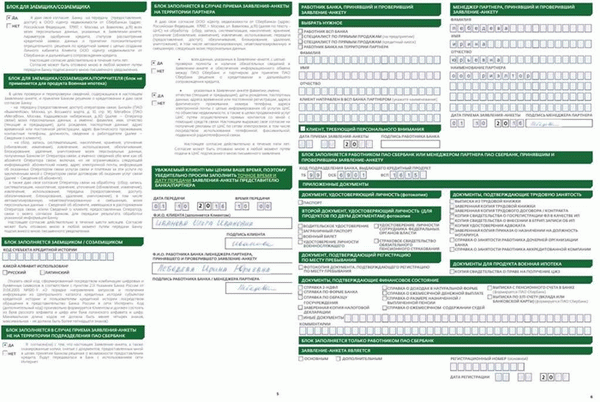

Одним из основных документов, необходимых как заемщикам, так и координаторам, является анкета-заявление. Эта форма необходима для того, чтобы банк мог поближе познакомиться с клиентом. В ней содержится вся важная информация о потенциальном заемщике/координаторе/поручителе. Анкета может быть заполнена рукописно или с помощью компьютера.

Обязанности и права созаемщиков

Отдельно стоит упомянуть права и обязанности законного супруга, который является координатором ипотеки. Их стоит отличать от других категорий заемщиков.

Права и обязанности, применимые ко всем категориям конденсата, следующие

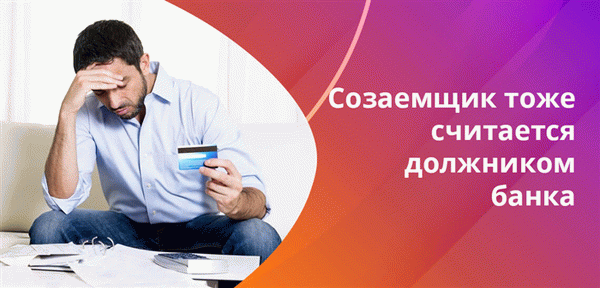

Только если титульный заемщик перестает вносить платежи, банк потребует погашения просроченной задолженности от другого созаемщика.

Для недвижимости.

Помимо личных документов, потенциальные клиенты должны предоставить информацию о недвижимости, которую они собираются использовать в качестве обеспечения кредита. Это можно сделать во время подачи заявки на кредит и в течение 60 дней после принятия решения по кредиту.

Недвижимость, являющаяся предметом залога, может принадлежать заемщику или быть приобретена за счет кредитных средств.

Какие документы нужны для изменения состава созаемщиков

О том, как поделить ипотечную недвижимость при разводе, читайте в статье «Ипотека при разводе: как делится недвижимость»

Заемщик и созаемщик в ипотечном кредитовании

Заемщик — это исполнитель кредитного договора, который обязан выплачивать выданную банком сумму и проценты по ней в соответствии с определенной датой и конкретным графиком.

Если договор ипотеки заключен на имя гражданина, который является единственным плательщиком, то он является заемщиком.

В процессе рассмотрения заявки на кредит проверяется платежеспособность кандидата. Кредит не одобряется, поскольку ежемесячный доход кандидата в заемщики недостаточен.

Тогда по некоторым видам ипотеки банк предлагает дополнительное участие заемщика с учетом совокупной платежеспособности.

Для некоторых видов ипотечных кредитов Сбербанка количество заемщиков может достигать трех. Как правило, координатором является основной заемщик, родственник родителей, например, родитель или взрослый ребенок.

Максимальная сумма, которая может быть выплачена, определяется на основе совокупного дохода. Таким образом, звание созаемщика Сбербанка является своего рода дополнительной гарантией возврата кредита.

И основной, и дополнительный заемщики могут называться созаемщиками, поскольку Гражданский кодекс РФ предоставляет одинаковые права и обязанности всем заемщикам одного кредита, как указано в статьях 322 и 323.

Жена основного заемщика автоматически является созаемщиком по ипотечному кредиту, независимо от дохода и возраста.

Созаемщики — это лица, которые несут солидарную и полную ответственность перед банком за полное погашение ипотеки. Лицо, выдвинувшее закладную (основной заемщик), называется созаемщиком.

Обычно право собственности на квартиру переходит к заемщику, имеющему право собственности на кредит, но могут быть исключения в зависимости от желания созаемщиков. В этом и заключается разница между заемщиком и созаемщиком.

Кто может стать созаемщиком?

Причины необходимости наличия созаемщика уже ясны. Теперь необходимо уточнить, кто может быть созаемщиком по ипотечному кредиту Сбербанка. Супруг/супруга несет солидарную ответственность и может полностью отвечать за выплаты по кредиту.

Стоит отметить, что кредиторы заинтересованы в заключении договоров с координатором родительского родственника потенциального клиента. Эти люди считаются тесно связанными между собой.

В Сбербанке, как и в других финансовых учреждениях, существует ограничение на количество соавторов. Допускается не более трех человек.

Законодательные положения

Согласно статье 323 Гражданского кодекса, сговорщик несет ответственность за кредит целиком и полностью. Термин «солидарная ответственность» подразумевает, что синдром включает в себя заемщика.

В договоре синдром возникает наравне с заемщиком. Степень ответственности может быть определена в договоре с учетом процента по ипотеке. В большинстве случаев ответственность созаемщика не выражена явно.

Такой подход более удобен для кредиторов. Если заемщик определяет свои обязательства, то кредитор требует от соавтора погашения.

Следовательно, закон просто указывает, что созаемщик несет ответственность за продолжительность и полноту договора, но не регулирует объем этой ответственности. Здесь право всегда остается за кредитным учреждением.

Созаемщик несет ответственность перед заемщиком.

Зачем они нужны, какие у них права и обязанности

Почему ипотеку не всегда можно получить только на одного человека и какие нюансы при этом следует учитывать

В чем отличие от поручителя?

Многие путают созаемщика с поручителем; между ними есть существенная разница.

Где взять бланк анкеты

Пока вы идете в отделение банка и уполномоченный сотрудник предоставляет вам все необходимое, вам не нужно искать форму, распечатывать ее и заполнять дома.

На бланке указано, как заполнять форму. Если что-то непонятно, следует обратиться к сотруднику банка.

Чтобы увеличить шансы на получение ипотечного кредита, получить большую сумму, можно привлечь к сделке ещё одного или нескольких участников. Разберёмся, зачем нужны созаёмщики и какие права у них есть при оформлении ипотеки.

Взять ипотечный заём могут сразу несколько лиц, в этом случае банк будет учитывать платёжеспособность каждого из них или ориентироваться на совокупный доход. Созаёмщик по ипотеке — это тот, кто несёт такую же ответственность перед кредитором, как и основной заёмщик.

Солидарный заёмщик может быть собственником приобретаемой недвижимости или нет — это не влияет на степень ответственности. Число дополнительных заёмщиков определяется на усмотрение банка. Например, по ипотечным программам Альфа-Банка можно привлекать до трёх созаёмщиков.

Отличается ли созаёмщик от поручителя?

Эти два понятия часто путают, но они совершенно разные. Поручитель гарантирует банку, что долг будет возвращён в указанный договором срок, но не несёт солидарной ответственности. Права и обязанности созаёмщика значительно шире. Например, при просрочке платежей он должен будет вносить обязательные платежи за главного заёмщика.

Право на приобретаемую недвижимость

Да, в случае рефинансирования

Только если заёмщик допустит длительную просрочку по платежам

Всё время, пока действует договор

Не влияет на принятие решения

Когда нужны созаёмщики?

Чаще всего созаёмщиков привлекают в следующих случаях:

Кто может быть созаёмщиком?

В качестве созаёмщиков можно привлекать не только законных супругов и родственников, но и других лиц. Банки предъявляют к дополнительным заёмщикам такие же требования, как и к остальным: проверяют платёжеспособность, кредитную историю и т. д.

Точные требования к созаёмщикам зависят от внутренних правил банка-кредитора. В Альфа-Банке требования к созаёмщику аналогичны требованиям к заёмщику.

Потенциальный созаёмщик должен подтвердить уровень дохода, если он участвует в расчёте платежеспособности: предоставить справку по форме банка, 2-НДФЛ или выписку по зарплатному счёту.

Какие права и обязанности он имеет?

Права созаёмщика определяются 323 статьёй ГК РФ, а также условиями кредитного договора, типом приобретаемой недвижимости, наличием дополнительных документов, например, брачного контракта или нотариального отказа. Второй заёмщик вправе:

Претендовать на недвижимость солидарный заёмщик может не всегда. Это возможно, если он длительное время вносил платежи за титульного (основного) заёмщика, при выделении долей, составлении соответствующего соглашения. Автоматическое право на недвижимость возникает, когда созаёмщик и заёмщик — супруги.

Главная обязанность второго заёмщика — своевременно вносить платежи по ипотеке. Созаёмщик должен погашать задолженность, если основной заёмщик не может этого сделать. Порядок погашения долга определяется без участия банка — стороны сами определяют, в каком размере каждый из них вносит платежи. Например, заёмщик и созаёмщик могут договориться и ежемесячно вносить платежи в равных долях либо в определённом процентном соотношении.

Как взять ипотеку с созаемщиком?

Участие дополнительных заёмщиков повышает шанс на одобрение кредита. Как действовать, если вы решили взять ипотеку и нашли подходящего созаёмщика?

Созаемщик по ипотеке

Ипотечное кредитование с участием созаёмщиков имеет свои особенности. Прежде чем оформить кредит с солидарными заёмщиками, зафиксируйте все моменты документально. Например, можно составить дополнительное соглашение, в котором будет указано, какие права имеет на недвижимость каждый созаёмщик.

Как перестать быть созаемщиком

Судиться по обязательствам соавтора — довольно проблематичное изменение в существующем кредитном договоре. Банки обычно всячески препятствуют таким изменениям. Причина этого — снижение уровня платежеспособности основного заемщика и увеличение его кредитной нагрузки.

У кредиторов есть важные инструменты в таких ситуациях. Если заемщик не исполнил кредитное обязательство или нарушил условия договора, он имеет право потребовать досрочного рассмотрения жалобы. Обычные правила сотрудничества между кредитными учреждениями и физическими лицами таковы

Кто может стать собственником кредитуемой недвижимости

Важно! Если собственностью хотят наделить совершеннолетнего члена семьи, который до этого не был участником сделки, то его обязательно нужно включить в состав поручителей.

Требования к созаёмщикам

Недостатки участия в договоре для созаемщика

В большинстве случаев эти ограничения мешают людям строить собственные планы. Поэтому, прежде чем стать созаемщиком, вам следует подумать о будущем: возможно, в ближайшем будущем вам придется взять кредит на себя, что может оказаться весьма затруднительным. По этим причинам некоторые координаторы стараются досрочно выйти из кредитных договоров.

Прежде чем подписывать документ, следует подумать, понадобится ли вам в ближайшем будущем взять личный кредит.

Исходя из вышесказанного, полезность соавторства более очевидна в семейных кредитах и ипотеках, где заемщик и созаемщик являются членами одной семьи. В остальных случаях проблема носит очень общий характер.

Анкета и пример ее заполнения

Созаемщик заполняет ту же анкету, что и заемщик. Основные поля: 1:

В каких сделках банк всегда запрашивает созаёмщика

Оформление

Какие могут быть роли у участников ипотечной сделки

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Если говорить о требованиях к соавтору при ипотеке Сбербанка, то это возраст, высокая заработная плата для помощи заемщику, древние претензии и непредсказуемые обстоятельства, за которые полностью отвечает координатор. кредиты, которые заемщик не в состоянии погасить.

Что касается прав, то созаемщик имеет одинаковые права на квартиру в новостройке, вторичный рынок и жилье с заемщиком, если иное не указано в свадебном контракте или других нотариальных документах.

Чем созаемщик отличается от поручителя

Описание механизма представляется очень похожим на гарантию по кредитному договору. Поручитель также является третьей частью договора и несет ответственность за то, выполняет ли заемщик условия договора.

Как видите, различия тонкие, но они существуют. Оба связаны конкретными обязательствами. Однако у коллеги всегда больше прав по договору.

Можно ли поменять созаемщика

На вопрос о том, могут ли меняться или уходить координаторы, можно быстро ответить, что это возможно. Чтобы заменить этого человека, заемщику и координаторам нужно найти замену, написать заявление, сообщить о причинах, проверить и подтвердить (развод, брачный контракт, безработица, инвалидность, снижение зарплаты). Банк должен дать согласие на замену, предоставив весь пакет документов по кредиту, а также пересмотреть кредитный договор и, возможно, рассмотреть возможность внесения замены в договор.

Банки очень неохотно идут на такие уступки.

Если банк отказывается, вы можете обратиться в суд и выиграть дело в суде, при условии, что у вас есть все подтверждающие документы.

Каким требованиям должен отвечать созаемщик и какие документы ему потребуются?

Обратиться в банк,

Список документов, предоставляемых для рассмотрения заявки, также зависит от статуса заемщика. Например, для владельцев дебетовых карт Сбербанка достаточно оригинала паспорта.

Как правило, банки требуют от заемщика и созаемщика следующие документы

Зачем нужны остальные заемщики?

Важно понимать, что кодеры, как правило, используются для увеличения суммы кредита и максимизации условий самого кредита.

Сумма кредитного договора зависит от дохода потенциального заемщика. Чем больше координаторов, тем выше общий ежемесячный доход и, следовательно, выше сумма кредита.

Банковским компаниям требуются координаторы для обеспечения своевременного погашения кредитов.

Важно понимать, что координатор и поручитель — это разные понятия. Первый изначально определяется как поручитель по кредиту и учитывает его зарплату и заслуги. При расчете максимальной суммы зарплата совместного заемщика прибавляется к зарплате основного заемщика.

Если основной заемщик не платит по кредиту, обязательство автоматически исполняется заемщиком. Имущество, приобретенное в кредит, может быть зарегистрировано на имя границы.

Однако поручитель не обязан платить по кредиту, если только этот термин не относится к договору. Банк может принудить поручителя к выплате кредита только через суд. Имущество, приобретенное в кредит, может оказаться в руках поручителя только в результате судебного разбирательства.

Отменить ответ.

0% процентов, 0 фрикционное обслуживание 30, 000 фрикций Получите 30, 000 фрикций с картой Zaimer 365 дней

Для чего в ипотеке созаёмщик

Что значит титульный созаемщик при ипотеке?

Титулованный созаемщик — это человек, который оформляет ипотечный дом на свое имя или совместно с основным заемщиком.

Обычно титулованный созаемщик работает в соглашении с другими лицами для выполнения услуг банку и кредитному договору.

C o-Title определяется, когда кредитное соглашение создается после нескольких совместных операций.

Главный координатор принимает на себя основную ответственность банковской компании и несет главную ответственность за выплату кредита.

Дом, приобретенный с помощью ипотечного кредита, может иметь название.

Кстати, основной созаемщик может также называться титульным заемщиком. По сути, они являются синонимами.

Если дохода недостаточно для ипотеки

Для увеличения суммы кредита вы можете привлечь в качестве созаемщиков. При рассмотрении заявки банк будет учитывать общий доход. Если заемщик привлекает дополнительных участников к сделке, таких участников будут называть созаемщиками, а самого заемщика — титульным созаемщиком. Титульный созаемщик обязательно должен быть наделен собственностью.

Созаемщиками могут быть не только родственники. Это могут быть и друзья. Добавить созаемщика вы сможете при подаче заявки на ипотеку на . Если же вы решили привлечь созаемщика после одобрения заявки на ипотеку, свяжитесь с менеджером по сопровождению сделки — доступен чат и заказ звонка.

❗️ Созаемщик несет ответственность по кредиту в случае, если основной заемщик перестает платить. Поэтому и требования к созаемщику такие же, как к заемщику.

Также в качестве созаемщика вы можете привлечь члена семьи, который является владельцем сертификата на льготную покупку объекта недвижимости. Это могут быть дети, родители, внуки, братья, сестры, племянники, бабушки, дедушки. Владелец сертификата может выступать как созаемщик без учета платежеспособности, но его обязательно надо будет наделить собственностью в покупаемой недвижимости.

Требования к созаемщику

Если эти условия соблюдены, банк соглашается вступить в созаемщики. После этого сумма кредита увеличивается, а условия договора улучшаются. Таким образом, привлечение созаемщика всегда рассматривается как вариант улучшения статуса основного заемщика.

Эти требования также применяются, когда созаемщик становится заемщиком по закону. Если ипотечное кредитование регулируется в отношении законных браков и один из супругов не соответствует основным требованиям банка, в заключении договора может быть отказано.

В этом случае сумма кредита увеличивается, а условия договора улучшаются

По каким ипотечным программам Сбербанка можно добавить созаемщика

В 2019 году Сбербанк предлагает 11 программ ипотечного кредитования. Следующие созаемщик может быть добавлен.

Нельзя добавить соисполнителя в рамках военной жилищной ипотеки и программ ипотечного кредитования с государственной поддержкой. Добавить дополнительного созаемщика по программе «Молодая семья» можно только в том случае, если титульный заемщик состоит в законном браке с созаемщиком.

Еще немного информации

Вообще, ипотечный титульный созаемщик — понятие неоднозначное. В зависимости от толкования титула Cotitle его могут называть так.

В частности, это человек, который подал в банк заявку на ипотеку. Именно он является вдохновителем кредитного договора.

Кроме того, лицо, на которое зарегистрирована недвижимость, также характеризуется как вышеуказанное.

Если деньги не возвращены, он — первый, к кому банк обращается за долгом.

В общем, он — лучший из равных. Также присутствует в соглашениях «равный — равному». Формальных или неформальных.

Обратите внимание, что созаемщик по титулу — это человек, который закрывает кредит. Ему выдается справка о том, что все выплачено.

Такое лицо также может сменить созаемщика, представив банку другую кандидатуру. Этот человек, по сути, является лицом, ответственным за кредит.

Обратите внимание, что при таком сценарии все риски должны быть взвешены друг против друга. И если вас попросят стать поручителем за человека, у которого есть титул, многое может пойти против вас. Сюда обычно направляются родственники, которые точно не боятся быть обманутыми.

В дополнение к теме: «Даже не думайте об этом», это неправильно:

В качестве дополнительного бонуса, вы можете сделать это прямо сейчас.

Займите деньги без процентов

Кредиты с самыми низкими процентами в 2021 году

Проверьте свою кредитную историю онлайн по фамилии

Добрый вечер ВОПРОС: Я являюсь созалогодержателем по ипотеке супруга, которую он взял в кредит. Через душеприказчика все имущество юридически выглядит так, как есть на самом деле. Является ли он банкротом или как?

Уважаемый Михаэлис, по закону, если у супругов есть общие обязательства, которые защищены общим имуществом, их исполнение происходит через процесс банкротства. Если вы финансово несостоятельны, вы можете подать иск о банкротстве в отношении себя.

Какие изменения в составе созаемщиков разрешены банком

Созаемщик — человек, который вместе с основным заемщиком отвечает за своевременное погашение ипотечного кредита. Если заемщик перестает платить, ответственность перед банком будет нести созаемщик. Рассмотрим три случая изменения состава созаемщиков, разрешенных банком.

Исключение созаемщиков из состава должников

❗️Например: Игорь и Марина — муж и жена. Их квартира куплена в ипотеку во время брака. Игорь — основной созаемщик, на которого оформлена недвижимость. Супруги решили развестись до погашения кредита. Договорились, что квартира остается Игорю, а Марина выйдет из состава созаемщиков по кредиту. При этом обязательства по кредиту также остаются у Игоря.

Замена созаемщика

❗️Например: Та же ситуация, но представим, что дохода Игоря недостаточно для оплаты кредита. Просто исключить нового созаемщика нельзя, можно только заменить. Вместо бывшей супруги созаемщиком становится, например, отец Игоря.

Переход статуса титульного заемщика другому созаемщику

❗️Например: Игорь — основной заемщик — при разводе решил передать свою долю в квартире бывшей жене Марине, при этом из состава созаемщиков Игорь не выходит. Марина станет единственным собственником, и по условиям банка, у нее меняется статус на основного (титульного) заемщика. При этом солидарная ответственность распространяется на всех созаемщиков.

Как вывести созаемщика из ипотеки Сбербанк

Спустя некоторое время возникают вопросы о том, как выйти из ипотеки Сбербанка, хотя в правилах кредитования все четко прописано. Это непростой процесс, так как все это является частью договора и, прежде всего, обязывает банк

Оформит ли банк собственность на созаёмщика

Пакет документов

От залогодателя требуется предоставить ряд документов в кредитное агентство до подписания договора. Представление их сотрудникам банка является обязательным:

Если совладельцем является жена Заемщика, необходима копия свидетельства о регистрации брака. Если у супруга есть дети, необходима копия свидетельства о рождении.

Об ответственности

Обязанности созаемщика по ипотечному кредиту Сбербанка полностью разъясняются в соответствующей части кредитного договора. По общему правилу, заемщик несет ответственность за своевременное и полное исполнение своих обязательств собственным имуществом. Если долг не выплачивается в течение длительного времени, банк имеет полное право подать в суд как на созаемщика, так и на заемщика.

В результате заемщик рискует попасть в черный список должников кредитного бюро, а его имущество будет арестовано по решению суда. В результате все мобильные телефоны и недвижимость продаются на публичных торгах, а вырученные средства могут быть использованы для погашения кредита.

Документы, предъявляемые созаемщиком

Вывод о том, что созаемщик по кредиту считается вторым заемщиком, не вызывает сомнений. Поэтому все созаемщики, участвующие в соглашении, должны предоставить банковскую документацию.

В пакет документов может быть включена дополнительная документация. У каждого банка свои правила на этот счет. Однако платежеспособность контролируется в любом случае, без исключения.

Когда назначается титульный созаемщик?

Супруг или жена основного заемщика автоматически становится созаемщиком. Это означает, что приобретенное в кредит имущество считается приобретенным совместно и, следовательно, долги перед банком равны.

Если одновременно участвуют несколько созаемщиков, муж основного должника считается обычным, так как он имеет одинаковые обязательства перед банковской компанией с основным заемщиком.

Если у должника нет законного супруга, он также может привлечь созаемщика.

Граждане, у которых нет супруга, могут использовать созаемщика для увеличения выгодных условий кредита.

Обязанность по выплате долга одинакова для всех участников договора. Однако сособственник сталкивается с требованиями в первую очередь.

Как правило, жилье, приобретенное с помощью ипотеки, регистрируется совместно на имя основного заемщика и титульного заемщика.

Есть ли разница между созаемщиком и поручителем

Лицо, закрывающее ипотечный кредит, называется титульным заемщиком. При необходимости в сделку могут быть включены дополнительные участники: координатор и поручитель. Многие люди путают эти два понятия.

Это правда, что если заемщик определяет свои ежемесячные платежи, то они оба обязуются выплачивать долг. Однако разница между ними очень существенна. Различия между созаемщиком и поручителем приведены в таблице ниже.

Если сумма ипотеки по сравнению с доходом заемщика очень высока, сделка может быть выгодна и созаемщику, и поручителю. Если основной контрагент по сделке становится неплатежеспособным, обязательство по выплате долга переходит сначала к созаемщику, а затем только к поручителю.

Сотрудники банка предъявляют следующие требования к желающим оформить ипотеку в качестве созаемщика

Банки обычно лояльно относятся к координатору и предъявляют не такие жесткие требования, как к титульным заемщикам или поручителям.

Требования к заемщикам

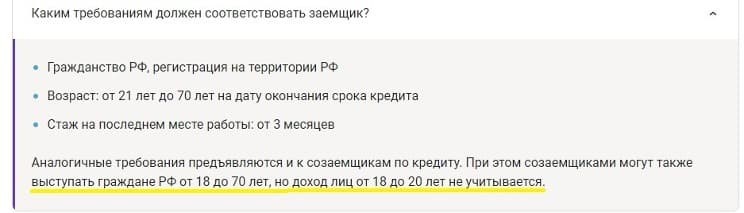

Подать заявку на ипотеку могут только граждане России. Если же у вас нет гражданства, а есть только вид на жительство, подать заявку не получится.

Прописка на территории России

Тут всё просто: у вас должна быть постоянная или временная регистрация — а проще говоря прописка, — на территории России.

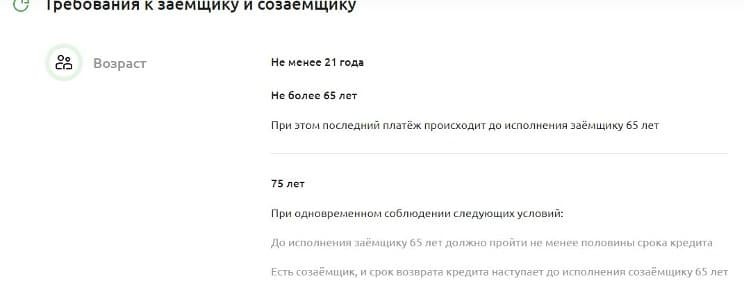

Возраст от 18 лет

На момент подачи заявки вам уже должен исполниться 18 лет, хотя некоторые программы доступны только с 21 года.

Если вы пенсионер, то тоже можете подать заявку на ипотеку, особых требований к возрасту нет, но есть условие: вы должны вернуть кредит до того, как вам исполнится 75 лет. Если же вы подаете заявку на ипотеку без подтверждения дохода и занятости, то на момент возврата кредита вам должно быть не больше 65 лет.

Стабильный подтвержденный доход

🔥 Если вы получаете зарплату или пенсию на карту СберБанка, для подачи заявки вам больше ничего не требуется. Информация о стаже работы и зачислениях уже есть в распоряжении банка.

В качестве дохода могут быть учтены:

Подробнее о подтверждении дохода читайте в статье «Как подтвердить свой доход и занятость при покупке квартиры в ипотеку Сбербанка»

Стаж работы

Вы сможете подать заявку, если у вас не менее 3 месяцев стажа на текущем месте работы.

Если вы и зарегистрированы в сервисе «Мое дело» от СберБанка, вы также можете подать заявку на ипотеку. Сделать это можно также, если у вас не менее 3 месяцев стажа работы в роли самозанятого.

Как изменить условия кредитного договора

✅ Клиент подает документы на изменение состава участников в любом офисе Сбербанка, либо в личном кабинете обслуживания полученной ипотеки на сайте ДомКлик без лишних визитов в банк.

✅ Банк проверяет предоставленный пакет документов, рассматривает заявление клиента и принимает решение.

✅ В случае положительного решения банк дает согласие на изменение условий кредитного договора.

✅ В кредитную документацию вносятся изменения путем составления дополнительного соглашения и договора обеспечения (при необходимости), а также изменения в закладную (при наличии).

✅ Изменения регистрируются в Росреестре.

✅ После регистрации изменений в Росреестре клиент предоставляет в банк документы, подтверждающие регистрацию (зарегистрированный договор, выписка из ЕГРН).

✅ Банк вносит изменения в системы учета кредитных договоров.

Список документов для созаемщика

Созаемщик должен предоставить в банковское учреждение те же документы, что и заемщик.