Размер повышения все привязан к ипотечной ставке, по которой изначально взят кредит, но теперь он ограничен не условиями договора, а законом. Расскажу, что изменится для заемщиков.

Какие страховки нужны для ипотеки

Страховки бывают обязательные и необязательные. Вот что обычно требуют или просят застраховать банки.

Имущество. По закону эта страховка обязательна. Если человек откажется страховать недвижимость, банк вправе вовсе не выдавать ипотеку. Полис страхования имущества надо продлевать каждый год.

Жизнь, здоровье и трудоспособность. Это необязательный тип страховки. Но на практике ее чаще всего делают. Если заемщик откажется, банк повышает базовую ставку по ипотеке — в среднем на . Эту страховку тоже ежегодно продлевают.

Титул. Это страховка от риска утраты права собственности. Например, если окажется, что продавец — мошенник. Титул страхуют редко, большинство банков этот полис не требуют. А те, что требуют, говорят оформить его один раз на три года. Продлевать такую страховку банк не просит.

С 1 сентября 2023 года банки обязаны принимать полис ипотечного страхования от любой компании с рейтингом не ниже А−. Рейтинг определяют национальные агентства, например НРА или «Эксперт РА».

Банки не вправе изменить ставку по кредиту, если клиент воспользовался услугами не аффилированного с банком страховщика.

Что изменится

Банки не смогут увеличивать ставку, как заблагорассудится. Теперь по закону ставка не может быть выше той, что была на момент оформления ипотеки для условий без страхования. ограничение давно действует и для потребительских кредитов.

Например, человек оформил ипотеку под 9% и купил нужные страховки. Ставка банка по ипотеке без страхования на момент заключения кредитного договора была 10% — выше на 1%. Через год заемщик решил не продлевать полис ипотечного страхования. Тогда банк сможет повысить ставку только до 10%.

С 1 июля 2024 года не важно, что в договоре: банк может повысить ставку только до уровня, который был на день получения кредита для варианта без страховок. Если в нашем примере в договоре указано условие об 2 от действующей ставки, банк не сделать 13,5% — только 10%.

Закон вступит в действие 1 июля 2024 года и будет применяться к договорам, заключенным после этой даты.

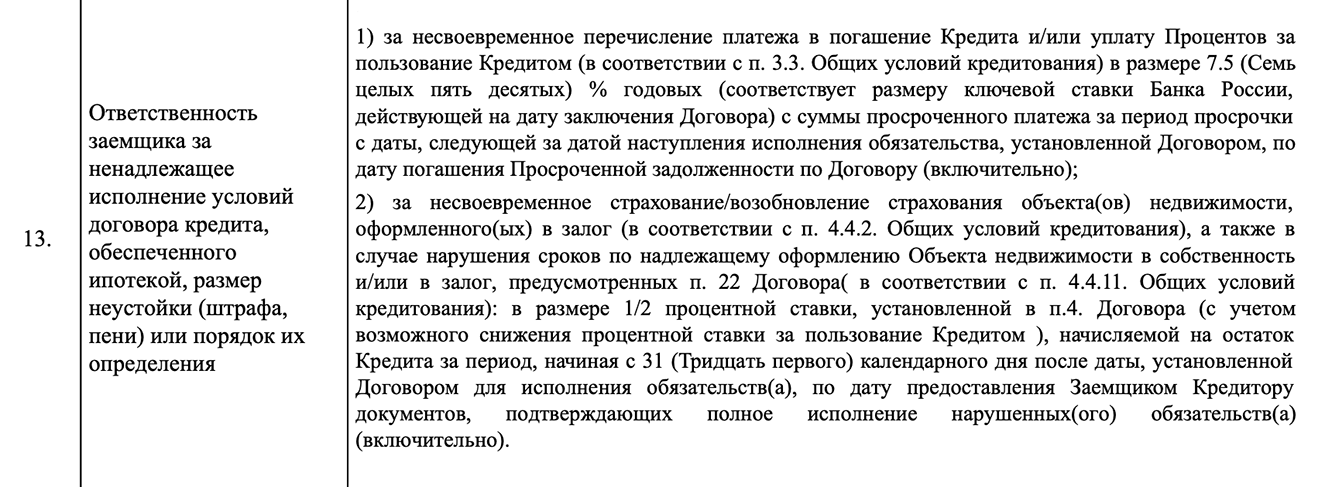

По старым ипотекам, которые взяты до 1 июля 2024 года, действуют старые правила: у закона нет обратной силы. Если заемщик отказывается от страховок, банк может повышать ставку так, как указано в договоре, — никаких ограничений новый закон не налагает.

Как банки действовали, если ипотечник отказывался от страховок

Иногда ипотечный заемщик не хочет страховаться в первый раз или продлевать страховку. Причины разные, обычно все они связаны со стоимостью страховок. Например, заемщикам старше страхование здоровья выходит дороже, чем молодым. Иногда им выгоднее не страховать жизнь и платить ипотеку с повышенной ставкой.

Например, страхование жизни и здоровья для Сбербанка в компании «Ингосстрах» заемщику в 63 года обойдется в 74 950 ₽. Если отказаться от страховки, ставка повысится на 1%. Платеж при сумме ипотеки 5 000 000 ₽ сроком 10 лет и со ставкой 10% составит 66 075 ₽ в месяц. При данных, но по ставке 11% ежемесячный платеж будет 68 875 ₽.

Получается, что за год при повышенной ставке заемщик переплатит 33 600 ₽, что в два раза меньше стоимости годичной страховки.

При имущественном страховании многое зависит от типа недвижимости. Для частных домов страховка выше, особенно если дом деревянный и есть газ. Разница с квартирой — в раз. Страхование квартиры по ипотеке обойдется в 5000 ₽, а полис на деревянный дом — в 20 000 ₽.

У некоторых банков повышение ставки при отказе от страховки незначительное, например всего 0,7%. Тогда экономически выгоднее не страховаться — не важно, сколько лет и что за имущество планируется страховать.

Банки применяют разные схемы для повышения ставок при отказе от страхования. В договоре может быть указана абсолютная величина: например, повышение на 1%, если нет одной нужной страховки, и на 2%, если нет двух обязательных полисов. Или может быть указан процент повышения от текущей ставки.

Например, ипотека взята под 8%, в договоре сказано, что, если заемщик не продлил полис страхования имущества, ставка повышается на 2 от изначальной. В итоге без страховки ставка по ипотеке будет 12%.

Важно понимать, что страховка делается не просто так. Если, например, заемщик получит инвалидность и не сможет, как прежде, зарабатывать, страховая компания погасит за него долг.

В кредитном договоре Сбербанка указано, что, если заемщик не продлит полис, банк может повысить ставку на 2 от действующей

При оформлении ипотеки Сбербанк указывает «надбавку» 1%, если заемщик не оформит страхование жизни и здоровья

Что еще почитать по теме:

Что говорит закон

- Ставка повышается по согласованию с клиентом (например, по окончании льготного периода).

- Изменения в договор вносятся по решению суда из-за серьезных нарушений со стороны заемщика.

- Клиент отказывается от заключенного договора страхования ипотечного займа (ставку в таком случае можно поднять, но не выше того максимума, который был установлен на момент заключения договора).

Во всех остальных случаях в одностороннем порядке банки могут только снижать процентные ставки по кредитам.

Таким образом, по нормам текущего российского законодательства ставка может быть повышена, только если заемщик не возражает против этого или сам дал повод ужесточить условия.

За какие нарушения могут поднять ставку?

1. Частые просрочки платежей

В такой ситуации кредитор вправе обратиться в суд и принудительно пересмотреть условия договора, чтобы застраховать себя от возможных рисков в будущем.

2. Нецелевое использование займа

Если в банке узнают, что полученный кредит заемщик потратил не на заявленную цель, ему тоже, скорее всего, повысят процент. Правда, в случае с ипотекой, которая чаще всего поступает сразу на счет застройщика, это маловероятная ситуация.

3. Изменение условий сотрудничества

Процентную ставку вправе увеличить, если заемщик получил ипотеку на особых условиях, а потом утратил право на привилегию. Например, сначала он был зарплатным клиентом банка, но затем уволился и перестал регулярно пользоваться картой. Но это обязательно должно быть закреплено в договоре, иначе повышение будет незаконным.

А теперь хорошие новости для тех, кого напугало резкое повышение Центробанком ключевой ставки до 12%. Такие действия регулятора не дают банкам основания повышать ставки по ранее выданным кредитам.

Единственным исключением являются плавающие ставки.

Переменные процентные ставки

Размер переменных ставок зависит от внешних экономических обстоятельств, отражаемых индикаторами денежного рынка (ключевая ставка, MosPrime, RUSFAR и т. п.). Чем больше становятся значения этих индикаторов, тем выше поднимается ставка по кредиту.

К счастью, в России доля ипотечных займов, выданных на таких условиях физическим лицам, ничтожно мала, как и доля валютной ипотеки (менее 0,1%). Но такие кредиты есть — их получатели сегодня в зоне большого риска.

Хитрые пункты договора

Разумеется, российские банки действуют по законодательно установленным правилам. Но иногда соблазн повысить эффективность вложений подталкивает кредиторов к поиску обходных путей. Один из вариантов — включить в основной договор пункт, дающий банку право по своему усмотрению повышать кредитную ставку постфактум.

По закону банк не имеет права увеличивать процентную ставку без подписания дополнительного соглашения к кредитному договору. А клиент, в свою очередь, не обязан подписывать его, если не согласен платить больше.

Но есть и более хитрые маневры: если заемщик не заметит их при подписании кредитного договора, то действительно рискует столкнуться с односторонним повышением ставки.

В зоне риска — сельская ипотека

Несмотря на то что государство не объявляло об окончании льготных ипотечных программ и ведущие банки продолжают работу с такими кредитами, у тех, кто выплачивает сельскую ипотеку, есть повод для беспокойства.

В последние годы она была популярна из-за низкой ставки, минимального размера первоначального взноса и возможности использовать материнский капитал для приобретения дома.

В общем, пока всё остается как есть, но при неблагоприятном развитии событий даже у самого добросовестного и пунктуального плательщика сельской ипотеки ставка взлетит в несколько раз.

РБК Банки

Банки не смогут поднимать ставку по ипотеке при отказе от страхования

Путин ограничил повышение ставки по ипотеке при отказе от страхования

Путин подписал закон, запрещающий повышать ставку по ипотеке при отказе заемщика от страхования. Кроме того, банки будут обязаны сначала списывать долги по процентам и телу долга, а только затем штрафы за просрочку

Президент России Владимир Путин ввел запрет на повышение ставки по ипотеке при отказе заемщика от страхования. Закон опубликован на официальном портале правовой информации. Он начнет действовать с 1 июля 2024 года и будет распространяться на все кредиты, выданные после этой даты.

Ранее в случае отказа заемщика от страхования банки поднимали ставки по ипотеке, чтобы минимизировать риски и возможные убытки. С июля 2024 года кредитор сможет повысить ставку, но только до уровня, который действовал на момент заключения договора.

По данным статистики Frank RG и ЦБ, объем выданных ипотечных кредитов на 1 ноября составляет ₽770 млрд в месяц (+77,8% к показателю прошлого года). Из них:

- вторичный рынок — ₽409 млрд (+34,5%);

- первичный рынок — ₽360 млрд (+150%).

Средняя ставка по ипотеке на 1 ноября — 8,35% (+0,97 п.п. к показателю прошлого года):

- на вторичном рынке — 10,3% (+ 1,17 п.п.);

- на первичном рынке — 6,14% (+2,06 п.п.).

Кроме того, закон меняет очередность погашения просроченной задолженности по потребительским кредитам. По действующему сейчас закону должники сначала должны оплатить просроченную задолженность по процентам и основному долгу, затем штрафы и пени — и только после этого они могут начать погашать текущие процентные платежи и основной долг.

После вступления в силу нового закона кредитор будет обязан списать как просроченную, так и текущую задолженность по процентам, затем — по основному долгу, и только в последнюю очередь — неустойки и иные платежи.

Эта мера позволит сокращать основной долг и, соответственно, в перспективе уменьшать процентные платежи даже в ситуации, когда средств заемщика не хватает на внесение всего платежа по кредиту.

18 июля 2024

≈ 6 минут

При оформлении ипотечного кредита одним из условий является его страхование. Процедура страхования предусматривает защиту интересов как банков, так и самих заемщиков.

Далее расскажем, как сэкономить на страховании ипотеки, обязательно ли страхование жизни для ипотеки и где выгоднее оформить полис для разных банков

Больше всего в данном виде страхования заинтересованы банки. Дело в том, что если заемщик по каким-либо причинам утрачивает способность вовремя платить по кредиту, то банк терпит убытки. Но в случае наличия страховки потерянные доходы будут возмещены.

По этой причине зачастую банки отказывают в предоставлении ипотечного кредита тем гражданам, которые отказываются страховать свою жизнь.

В чем плюсы страхования для заемщика? вы не потеряете деньги при появлении третьих лиц, претендующих на право владения недвижимостью. в случае нетрудоспособности или смерти заем не нужно будет выплачивать наследникам.

Но ипотечное страхование требует немалых затрат, поэтому многих интересует вопрос: как сэкономить на страховке по ипотеке? Подробнее об этом расскажем далее.

Страхование залоговой недвижимости. При данном виде страхования имущество будет защищено от убытков нанесенных стихийными бедствиями, пожарами, затоплениями, а также незаконными действиями других лиц. В случае наступления перечисленных рисков страховая компания должна выплатить компенсацию в размере причиненного ущерба, либо возместить стоимость дома/квартиры полностью. Стоит отметить, что в этом случае выплаты получает банк, а не владелец недвижимости.

В данном случае страховщик защищает лицо от невыплаты ипотеки. Но не нужно рассчитывать, что страховая компания погасит за вас долг. Как это работает: заложенная квартира будет продана, и если средств будет недостаточно, чтобы рассчитаться с банком, страховщик выплатить недостающую сумму.

Этот вид страхования необходим, если жилье приобретается на вторичном рынке. Таким образом заемщик защищает себя от потери права собственности. Если сделка признается незаконной, страховая выплатит компенсацию.

Страховка включает риски смерти заемщика, инвалидность, либо временную нетрудоспособность. В случае смерти или наступления инвалидности страховая компания погашает долги. Если заемщик временно нетрудоспособен, то выплаты будут временными.

Страхование от потери работы. В случае если заемщик будет уволен не по собственному желанию, страховая компания будет погашать кредит.

При оформлении ипотечного кредита обязательно страховать нужно только залоговое имущество. Все остальные виды страхования: титул, жизнь, от потери работы, оформляются по вашему усмотрению.

Стоит отметить, что у каждого банка свои условия по страхованию. Но, как правило, банки настаивают на оформлении всех видов страховок. Большое количество заемщиков говорят, что отказаться от них практически невозможно, так как в ипотечном договоре обозначены санкции, которые действуют в случае отказа.

Страховка по ипотеке не входит в стоимость кредита, а покупается отдельно у страховой компании. Банк может предложить вам своего страхового партнера, но выбрать компанию вы можете абсолютно любую самостоятельно. Далее страховка по ипотеке будет рассчитываться ежегодно от суммы основного долга.

Поэтому страховать нужно будет недвижимость, жизнь, право собственности. А в некоторых банках обязательным является страхование титула. В данном случае для выгодного страхования нужно оформить комплексный полис. Стоимость такой страховки не превышает 1% от ипотечного кредита.

Выберите страхование:

Как говорилось выше, страхование жизни клиента и права собственности на жилье не являются обязательными. Тем не менее, в большинстве ситуаций заемщик вынужден застраховать жизнь и титул.

Титул страхуется в первые 3 года после покупки квартиры. Именно в этот период сделка может признаться недействительной. А жизнь нужно будет страховать весь период кредитования. То есть продлять полис необходимо ежегодно, пока будете выплачивать ипотеку (5, 10, 20 лет).

Почему заемщик вынужден будет согласиться на два данных вида страхования? Практически все банки привязывают факт страхования клиента к процентной ставке. Что это значит?

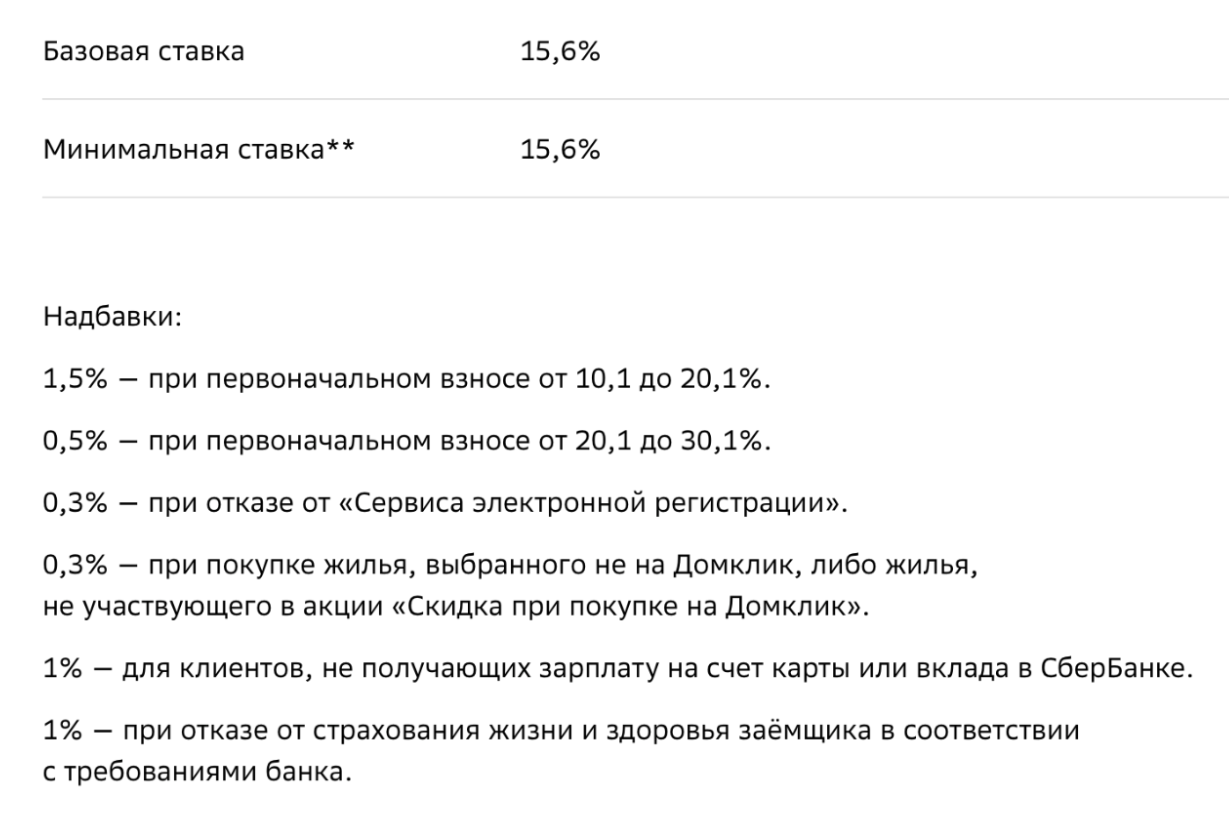

Банк может поднять ставку (на 0,5% — 2%) если заемщик не захочет страховаться.

В данном случае у многих возникает вопрос: «Имеют ли право банки поднимать % по ипотеке, если я не хочу оформлять страховку жизни и титула?». Да, банк правомерен устанавливать свои правила по ставке.

Обратите внимание! Банк не в праве заставлять клиента покупать полис в определенной компании. Клиент может выбрать любого страховщика из тех, которые аккредитованы. Также клиент может страховать жизнь в одной страховой, а имущество – в другой. И искать выгодные для себя варианты.

Фактически организация не навязывает вам страхование (это не законно), а своими условиями подталкивает клиента на это.

Оспорить правила банка никак нельзя. Поэтому, чтобы не платить по повышенной ставке, выгоднее оформить все необходимые страховки.

Поскольку отказаться от страхования нельзя, расскажем, как можно сэкономить.

Итоговая стоимость страховки по ипотеке зависит от тарифов, которые установлены страховой компанией. На цену влияют факторы, из-за которых повышается риск порчи недвижимости или наступления смерти заемщика.

На стоимость страхования жизни будут влиять такие факторы:

- Основной фактор при страховании жизни и здоровья — это возраст заемщика. Чем меньше ему лет, тем ниже тариф. Так, стоимость будет отличаться в 5-10 раз. А лицам старше 60 лет и вовсе могут отказать в таком страховании;

- профессия и условия труда. Для лиц, которые трудятся в сложных условиях, с высоким риском получения травм, цена будет максимальной. Это, прежде всего, пожарные, полицейские, спасатели и так далее. А вот для работников офиса тариф будет минимальный;

- При страховании жизни необходимо заполнить специальную анкету, где указываются все заболевания. Скрывать их не стоит, поскольку в случае наступления инвалидности или смерти, могут отказать в выплатах. Соответственно чем серьезнее заболевание, тем выше тариф.

На стоимость страхования залогового имущества влияет:

- Страхование квартиры обойдется дешевле, чем страхование дома;

- Стоимость страхования деревянных сооружений будет больше, поскольку такое жилье имеет большую вероятность порчи;

- Чем больше возраст дома, тем выше тарифы.

На стоимость страхования права собственности влияют следующие факторы:

- Если право собственности по объекту передавалось много раз, то риски возникновения третьих лиц, претендующих на жилье, возрастают. Следовательно, чем больше сделок, тем выше стоимость полиса страхования;

- срок нахождения недвижимости у прежнего владельца. Этот срок должен быть не менее трех лет, иначе в страховании отказывают, либо сильно повышают тариф;

- возраст продавца жилья. Тариф повышается ели это пожилые люди.

Как оформить ипотечную страховку по самому выгодному тарифу? Чтобы выбрать для страхования ипотеки страховщика, у которого страховка обойдется дешевле всего, нужно начать с того, в какой компании самый низкий процент на страхование.

Цена страхования ипотеки (жизни и квартиры) рассчитывается в зависимости от суммы остатка по кредиту. Страховка должна оформляться ежегодно, соответственно, ее цена будет пересчитываться в зависимости от новой суммы кредита.

Например, ипотечный кредит берется на 4 млн. рублей. В первый год, исходя из этой суммы, полис обойдется в 5 000 рублей. Через год сумма кредита уменьшается, поэтому страховка будет стоить ~ 4 500 и т.д.

В каждой страховой компании устанавливаются свои тарифы на ипотечное страхование. Для всех заемщиков они будут одинаковы.

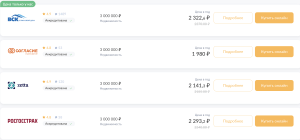

Тарифы компаний на страхование ипотеки в 2024 году

| Согласие | 1 980 ₽ |

| Зетта Страхование | 2 141 ₽ |

| Росгосстрах | 2 293 ₽ |

| Ак Барс Страхование | 2 293 ₽ |

| Совкомбанк Страхование | 2 322 ₽ |

| ПАРИ | 2 325 ₽ |

| Югория | 2 587 ₽ |

| Ренессанс Страхование | 2 646 ₽ |

| Абсолют Страхование | 2 700 ₽ |

| АльфаСтрахование | 2 940 ₽ |

*Указана средняя стоимость полиса при остатке долга 3 млн. рублей и с учетом скидки нашего сайта.

Нельзя однозначно ответить на данный вопрос, поскольку из вышесказанного ясно, что у разных страховых компаний будут устанавливаться индивидуальные тарифы по каждому клиенту. Нет страховщика, у которого выгодно было бы застраховаться всем. Поэтому стоит обращать внимание на общий рейтинг компании и количество положительных отзывов.

Сэкономить при оформлении страховки в любой компании вам помогут такие советы:

- Оформляйте страховку не в банке, а в страховой компании. Как правило, банк предлагает оформить страховку у своего партнера. Но таким образом вы рискуете переплатить в 2-3 раза больше, поскольку банк добавляет наценку за привлечение нового клиента в страховую.

- При страховании имущества пусть главным заемщиком будет женщина, поскольку стоимость для женщин чуть ниже.

- Страховка оформляется на год, а потом продлевается. У вас есть возможность по истечении срока страховки перейти в другую компанию и не продлевать полис. Так, новая страховая компания может предоставить вам скидку, за то, что вы выбрали ее. Либо прежняя компания может предложить вам снижение стоимости, чтобы вы не ушли к конкуренту. Скидка может составлять 10-15%.

- Узнайте про скидку, если вы уже клиент страховой. Если в какой-то страховой компании вы приобретали полис на авто или другую страховку, то уточните не будет ли скидки для постоянных клиентов.

- Оформляйте страховку онлайн. Таким образом вы сэкономите не только время, но и деньги. Оформляя страховку через сайты, есть возможность получить более выгодные предложения, чем в офисах страховых.

![]()

Ипотечное страхование на сайте

Большой выбор страховых компаний, низкие цены, получение страхового полиса на e-mail

1 правило

Чем моложе заемщик, тем меньше сумма страховки. Страховка необходима банку, ведь именно он потерпит убытки, если выплаты перестанут поступать, и именно ему страховая будет возмещать убытки. Поэтому возраст и здоровье – важные показатели для страховщиков.

2 правило

Невыгодно страховать жизнь и имущество в страховой банка. Как говорилось выше, банк предложит своих партнеров, в страховки которых включена дополнительная комиссия за привлечение клиента (то есть за вас).

3 правило

Можно отказаться от личного страхования. Страховать имущество необходимо по закону, но страхование жизни – это ваш выбор. Если конкретно в вашем банке никак нельзя отказаться от какого-то вида, то выбирайте комплексное страхование.

1 ошибка

Оплата страховки в счет будущих периодов. Многие считают, что заплатив сразу, можно потом не думать про этот момент. Не нужно платить за страховку стразу за весь период, хотя банк будет это предлагать. Если через пол года вы решите продать квартиру, или возникнут непредвиденные обстоятельства, вы можете потерять около 200 тыс. рублей. Это не тот случай, когда стоит платить сразу. Нужно заключать договор с ежегодным платежом.

2 ошибка

Покупка полиса на весь срок ипотеки. В банке требуют оформить страховку на весь период. Но нужно подписать договор со страховой только на 1 год, а потом продлить этот договор, либо перейти в другую страховую компанию. В противном случае, банк может каждый год повышать процент страхования. Покупая полис на год, вы сами можете выбирать выгодные условия у разных страховых.

3 ошибка

Продажа квартиры после уплаты страховой премии. Если вы решили продать жилье, то лучше это делать за полгода до окончания страхового договора.

Любой вид страхования ипотеки доступен на нашем сайте. Страхование с Полис 812 это быстро, выгодно и удобно:

- самые выгодные тарифы и дополнительные скидки;

- оформление страховки займет не более 15 минут;

- при оформлении полиса действует кешбэк;

- вам не нужно ехать в офис страховой компании;

- готовый полис придет на вашу электронную почту;

- страховки крупных компаний на одной странице — остается сравнить и купить самый дешевый полис.

На Полис812 вы можете застраховать ипотеку со скидкой в таких банках:

|

|

Оформление полиса происходит полностью онлайн без предоставления оригинальных документов. Для покупки необходимо:

- рассчитать стоимость на калькуляторе ипотечного страхования;

- заполнить небольшую анкету с данными об ипотеке и заемщике;

- оплатить страховку и получить полис на электронную почту.

в подарок на первую покупку страховки