Программы господдержки ипотеки в 2024 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2024 году:

Семейная ипотека под 6%

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита.

Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Пока программа действует до 1 июля 2024 года, а если инвалидность у ребёнка была установлена и он родился до 31 декабря 2023 года, — тогда до 31 декабря 2027-го. Сумма первоначального взноса — 20% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена:

Молодым семьям, в которых возраст обоих супругов не превышает 35 лет; родителям младше 36 лет, у которых есть несовершеннолетние дети. Также заёмщиками могут стать владельцы гектара на Дальнем Востоке, педагоги, врачи и граждане, которые переехали в ДФО для работы — возраст в этом случае не важен.

Общие условия:

Программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Размер кредита может быть больше — до 9 миллионов рублей, но только при условии, что заёмщик будет покупать или строить дом площадью более 60 кв. м. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ.РФ.

Арктическая ипотека под 2%

Кому положена:

Супруги и родители не старше 35 лет, участники программ Арктический гектар и Повышение мобильности трудовых ресурсов, а также медики и педагоги в возрасте от 21 года до 70 лет.

Общие условия:

Льготную ипотеку можно оформить на покупку квартиры в новостройке, готового жилья на территории сельских поселений и моногородов, а также на строительство частного дома. Программа действует в Мурманской области, Республиках Карелии и Коми, Красноярском крае, Архангельской области, Ямало-Ненецком и Ненецком автономных округах, Якутии и на Чукотке. Максимальная сумма кредита — 6 миллионов рублей или 9 миллионов рублей при строительстве или покупке жилого дома более 60 кв. м. Первоначальный взнос — 20%. Подробности можно узнать на сайте ДОМ.РФ.

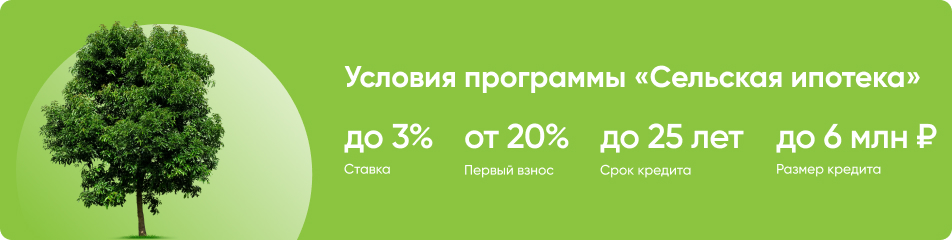

Сельская ипотека под 3%

Кому положен:

Любому россиянину, который планирует купить жильё в сельской местности.

Материнский капитал

Кому положена:

Семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Материнский капитал и другие государственные льготы при покупке жилья в России

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2024 году составляет:

- 466 617 рублей.

Использование материнского капитала

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

Ублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста от 36 до 50 лет включительно до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей. К заёмщикам в возрасте до 35 лет включительно требования о минимальной заработной плате не предъявляются. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 20% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Все страховки можно сравнить предложения разных компаний и оформить нужное буквально за пять минут и без наценки.

Сколько времени занимает оформление льготной ипотеки

Рассчитать сумму первого взноса, ежемесячные платежи и ставку по льготной ипотеке в Сбере поможет. Он же покажет график платежей.

В среднем клиенты Домклик получают решение банка через 2 минуты после подачи заявки. Поэтому самый быстрый и простой способ узнать свой бюджет на квартиру или дом — подать заявку на Домклик.

Согласование выбранной квартиры с банком занимает от нескольких часов до суток — ведь банк ее уже фактически одобрил при аккредитации новостройки. Если решение будет положительным, можно сразу же назначить дату сделки.

В банк нужно будет приехать только один раз — на подписание документов.

Особенности программ

### Льготная ипотека на новостройки

Самая популярная в последние годы программа. Стартовала в пандемию для поддержки застройщиков и позже с небольшой корректировкой условий неоднократно продлевалась.

получить кредит могут все желающие. Ограничений по возрасту, профессии, географии нет.

### Семейная ипотека

Одна из самых популярных льготных программ, к которой власти относятся наиболее благосклонно.

Важно! Семейную ипотеку, в отличие от других льготных программ, сейчас можно взять несколько раз. Но – при определенных условиях:

### IT-ипотека

Была запущена для поощрения крайне нужных сейчас программистов.

Важно! Заемщик должен работать в компании, которая:

Далеко не все знают, что IT-ипотека доступна не только сотрудникам, занимающимся непосредственно программированием, но и менеджерам, маркетологам, бухгалтерам и всем без исключения сотрудникам IT-компаний. При этом многие могут даже не знать, что их компания зарегистрирована в данном статусе. Например, это может быть маркетплейс, который абсолютное большинство воспринимает как представителя сферы торговли, но по ОКВЭД он может относиться к сфере информационных технологий, поэтому ее сотрудникам доступна эта льготная ипотечная программа, – говорит руководитель департамента ипотечного кредитования ТСН Недвижимость Юлия Позаченюк.

Программу можно комбинировать с рыночными программами (часть кредита в пределах максимально разрешенного размера оплачивать по льготной ставке, а то, что сверх этой суммы – по рыночной).

Для заемщиков от 36 до 50 лет включительно установлен финансовый ценз.

Получить кредит можно, если зарплата до вычета налогов как минимум за последние три месяца была:

Для айтишников до 35 лет требований по зарплате нет. Но это не означает, что банк не будет оценивать финансовые возможности будущего заемщика выплачивать кредит.

С помощью сельской ипотеки можно обзавестись жильем исключительно на сельских территориях различных регионов России, поясняет руководитель агентства недвижимости PRO ОБМЕН, вице-президент Гильдии риэлторов Москвы Екатерина Никитина. Однако программа не распространяется на сельские территории Москвы (которые, в принципе, есть в Новой Москве), Подмосковья и Санкт-Петербурга, а также столиц регионов.

На что можно потратить:

Покупка квартиры в селе

Приобрести квартиру (а не дом) можно только в опорном населенном пункте (их список устанавливают власти региона).

Сельская ипотека

С точки зрения условий сельская ипотека является одной из самых специфических кредитных программ с государственным субсидированием, говорит Никитина.

Важно! Если брать эту ипотеку для строительства дома, то необходимо учитывать, что его должна осуществлять только специальная аккредитованная в конкретном банке строительная компания. То есть перечень таких подрядчиков весьма ограничен.

Дальневосточная и Арктическая ипотеки

Их условия похожи. Действуют программы Дальневосточной и Арктической ипотек, соответственно, на покупку жилья на Дальнем Востоке и в Арктике.

Воспользоваться программами могут жители любого региона, но покупаемое жилье должно быть на Дальнем Востоке или в Арктике. Кроме того, после покупки нужно прописаться по новому адресу и жить там не менее 5 лет.

Важно! По Арктической ипотеке стоимость квадратного метра покупаемого жилья не должна превышать среднюю стоимость квадрата по региону.

Семейная ипотека до 6%

Семьям с детьми доступна программа Семейная ипотека. С ее помощью можно купить первичное жилье, построить дом, а также рефинансировать уже действующий жилищный кредит.

Кто может оформить: семьи, в которых родился ребенок в период с 1 января 2018 года по 31 декабря 2023 года, воспитываются двое несовершеннолетних детей или ребёнок с инвалидностью, родившийся до 31 декабря 2023 года.

Где действует: на всей территории РФ.

Что доступно участникам программы:

- Процентная ставка — до 6% (на Дальнем востоке до 5%)

- Первоначальный взнос — от 20%

- Максимальная сумма кредита — 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской области, 6 млн рублей для остальных регионов.

- Срок действия: до 1 июля 2024 года (31 декабря 2027 года для семей с ребенком-инвалидом, если он родился до 31 декабря 2023 года).

Программы банков

Условия по программе льготной ипотеки могут отличаться в зависимости от выбора банка. Среди кредиторов — участников программы:

Сбербанк

Сельская ипотека до 3%

Сельская ипотека подойдет гражданам, которые живут или переезжают в сельскую местность и в малые города.

Кто может оформить: любой гражданин Российской Федерации, живущий в сельской местности или планирующий туда переехать. После покупки или завершения строительства дома необходимо прописаться в нем в течение 180 дней и прожить не менее 5 лет.

Где действует: в селах, поселках и малых городах с населением до 30 тыс. человек. Программа не действует на территории Москвы, Санкт-Петербурга и административных центров регионов..

Какую недвижимость можно приобрести:

Условия: процентная ставка — до 3%, первоначальный взнос — от 20%, срок кредита — до 25 лет, сумма кредита — до 6 млн рублей.

Срок действия: бессрочно.

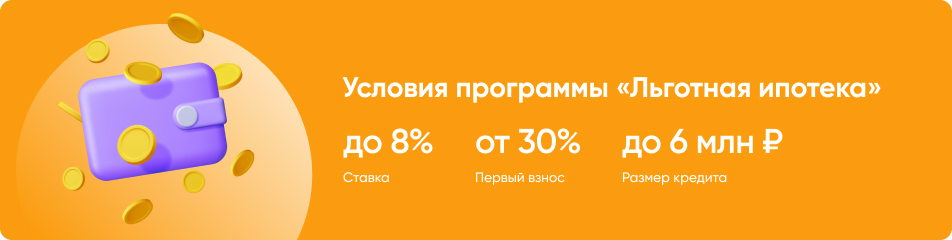

Льготная ипотека с господдержкой до 8%

Льготная ипотека — самая универсальная программа, которой может воспользоваться любой совершеннолетний гражданин России. По ней можно приобрести жилье на первичном рынке, построить дом с помощью подрядчика или купить земельный участок и построить на нем коттедж.

Кто может оформить: любой совершеннолетний гражданин России, но банки могут предъявлять дополнительные требования к доходу и кредитной истории.

На что можно использовать ипотеку:

Условия: процентная ставка — до 8%, первоначальный взнос — от 30%, сумма кредита — до 6 млн рублей во всех российских регионах рублей во всех российских регионах.

Срок действия: до до 1 июля 2024 года.

Какую недвижимость можно купить

Сниженные ставки действуют на покупку квартиры в новостройке, приобретение дома у юрлица или ИП, а также на строительство дома своими силами или с помощью подрядчика.

Обратите внимание, что с 11 января 2024 года выдача кредита по программе на покупку квартиры в новостройке проводится только с применением субсидирования от застройщиков–партнёров банка.

Все жилые комплексы, подключенные к программе субсидирования, можно найти на Домклик. Для этого в фильтре поиска нужно выбрать признак «Участник программы субсидирования».

При этом не важно, сколько стоит квартира — 3 млн, 10 млн или 20 млн — банк выдаст ипотеку на сумму не более 69,9% от стоимости жилья и максимум 6 млн рублей.

Например, если вы хотите купить квартиру в Краснодаре стоимостью 6 млн рублей, то ваш первоначальный взнос должен быть 1,806 млн рублей.

А вот для квартиры стоимостью 3 млн вам потребуется больше — 903 тысячи рублей (30,1%), остальную сумму — 2 097 000 рублей (69,9%) можно получить в кредит от банка.

Купить квартиру в готовом доме «на вторичке» по этой программе не получится, для этого есть другие: например, Ипотека на готовое жилье. По программе льготной ипотеки также нельзя купить долю в квартире, комнату или апартаменты.

Выбрать квартиру для покупки по льготной ставке

Программа направлена на поддержку сотрудников высокотехнологичных компаний. Чтобы получить кредит, IT-компании нужно иметь аккредитацию Минцифры РФ, а сотрудник должен отвечать возрастным и зарплатным требованиям.

Кто может оформить: IT-специалисты до 35 лет могут воспользоваться господдержкой вне зависимости от уровня дохода. Для граждан от 36 до 50 лет действуют требования к стажу работы (не менее 3 месяцев) и заработной плате (до вычета налога):

На какие цели можно использовать ипотеку:

Условия: процентная ставка — до 5%, первоначальный взнос — от 20%, сумма кредита — 18 млн для регионов с населением больше 1 млн человек, 9 млн рублей для регионов с населением 1 млн и меньше человек.

Срок действия: 31 декабря 2024 года.

Льготная ипотека для жителей новых регионов

Эта программа распространяется на недвижимость на территориях ЛНР, ДНР, Херсонской и Запорожской областей. Она введена с 1 января 2023 года на срок до 31 декабря 2030 года.

Кто может оформить

До конца 2030 года воспользоваться льготным кредитом могут граждане РФ, заключившие кредитный договор на приобретение недвижимости на территориях новых регионов. Если же им уже выдан сертификат на приобретение недвижимости на территории субъекта РФ, указанного в нем, то реализовать это право они должны до конца 2024 года.

Ставка по кредиту

Льготная ставка составляет 2%.

Основные условия программы

Сумма кредита по кредитному договору – до 6 млн руб. Исключение установлено для случая предоставления кредита для приобретения жилого помещения, осуществляемого частично за счет средств соцвыплаты на основании сертификата. В этом случае размер кредита не должен превышать разницу между 6 млн руб. и размером социальной выплаты. Если же размер выплаты больше 3 млн руб., то сумма кредита не должна превышать 3 млн руб.

Первоначальный взнос – от 10%.

Постановление Правительства РФ от 31 декабря 2022 г. № 2565

Ключевые требования и условия льготных ипотечных программ установлены на федеральном уровне. Но кредитные организации, участвующие в этих программах, имеют определенную свободу в решении некоторых вопросов. Это касается, в частности, изменения ставки по ипотечному кредиту – повышать ее нельзя (за исключением ряда случаев), а снижать можно. Также им разрешено самостоятельно устанавливать дополнительные требования к заемщикам и основания отказа в выдаче кредита по льготной ставке – например, по результатам оценки платежеспособности или при наличии отрицательной кредитной истории. Банки самостоятельны и в вопросе определения перечня документов, необходимых для получения ипотеки на льготных условиях. Некоторые предусматривают целый список, другим достаточно для оформления всего двух документов.

Что касается повторного участия в льготных ипотечных программах, то сейчас действует правило "один льготный ипотечный кредит в одни руки". Это означает, что каждый гражданин России может воспользоваться одной из федеральных ипотечных программ только один раз. То есть если уже получен жилищный кредит по семейной ипотеке (учитываются договоры, заключенные после 23 декабря 2023 года), то взять повторно ипотеку в рамках этой или другой льготной программы не получится. Из этого правила есть некоторые исключения. Так, воспользоваться семейной ипотекой повторно можно, если предыдущий кредит закрыт, родился еще один ребенок, а планируемое к покупке жилье по площади больше предыдущего. Причем даже если заемщик оформит ипотеку повторно, не уведомив об этом банк, то когда этот факт выяснится, процентную ставку по кредиту могут повысить.

Материнский капитал на улучшение жилищных условий

Материнский капитал в 2023 году составляет от 586 946 до 775 628 рублей. С 2022 года материнский (семейный) капитал также могут получить отцы.

🏡 Покупка или строительство жилья без ипотеки

Для покупки жилья без ипотеки с помощью материнского капитала необходимо дождаться, пока ребенку, в связи с рождением которого право на маткапитал возникло, исполнится 3 года. К жилью есть определенные требования — найти их можно на сайте .

При покупке жилья маткапитал будет направлен продавцу напрямую. Рассмотрение документов на перечисление маткапитала Социальным фондом занимает примерно месяц, а значит продавцу придется ждать. Заранее обсудите этот нюанс.

🏡 Первоначальный взнос по ипотеке

С помощью маткапитала в СберБанке можно на вторичном рынке или в новостройке, дом, таунхаус или комнату. Для оформления ипотеки понадобится справка об остатке маткапитала. Банк запросит информацию у Социального фонда сам, но, если у вас уже есть справка, это поможет сократить время ожидания.

В остальном процесс оформления ипотеки будет стандартным — подать заявку, подготовиться к сделке и загрузить документы можно будет онлайн, а в банк потребуется прийти только один раз, на подписание документов.

🏡 Досрочное погашение ипотеки маткапиталом

Клиентам СберБанка для этого не нужно никуда идти. Достаточно связаться с менеджером в личном кабинете Домклик и сообщить о желании подать заявление на распоряжение материнским капиталом и загрузить необходимые документы. Банк передаст данные в Социальный фонд и, если нарушений не будет, Социальный фонд в течение месяца переведет необходимую сумму в банк.

Как взять ипотеку с господдержкой

Заемщик должен подходить под условия выбранной программы, быть гражданином РФ, иметь подтвержденный источник дохода и проработать на последнем месте работы не менее четырех месяцев.

Документы

Список бумаг зависит от вида льготной ипотеки и внутреннего регламента банка. Так, кредитор может запросить договор-основание приобретения недвижимости, документы, подтверждающие правоспособность продавца, договоры личного и имущественного страхования.

Основные документы, которые потребуются:

"Для получения ипотечного кредита на льготных условиях кредитный договор должен быть заключен (п. п. 1, 5 Правил № 1711): в случае рождения первого ребенка и (или) последующих детей – до 31.12.2023; в случае установления категории "ребенок-инвалид" – до 31.12.2027; начиная с 01.04.2021 (для кредитов (займов) на строительство жилого дома на земельном участке или приобретение жилого дома, который будет построен и передан заемщику в будущем)", – объясняет Марчел Кырлан, эксперт-аналитик цифровой платформы законодательных инициатив "Инициатор".

Девелоперы рассказали о работе со "Сбером" над программами льготной ипотеки

Куда обращаться

Ипотечные кредиты на льготных условиях предоставляют АО "ДОМ.РФ" и банки – участники программы льготного кредитования (Приказ Минфина России от 19.02.2018 № 88).

“В рамках программы "Льготная ипотека" первоначальный взнос по ипотеке, выдаваемой по ставке 8%, увеличен с 20 до 30%. При этом размер кредита (займа) по кредитным договорам, заключенным после 23 декабря 2023 года, для всех субъектов РФ не может превышать 6 млн рублей (включительно)”, – говорит Марина Милованова.

“С 6 млн до 9 млн рублей увеличен предельный размер кредита по программе "Дальневосточная и арктическая ипотека", а в перечень заемщиков по указанной программе включены сотрудники организаций оборонно-промышленного комплекса, зарегистрированных на территориях Дальневосточного федерального округа или на сухопутных территориях Арктической зоны РФ, – говорит Оксана Васильева. – Также установлено, что теперь в целях применения всех льготных ипотечных программ установлено условие, согласно которому заемщик (солидарный заемщик и/или поручитель) по одному льготному кредиту (займу) не должен являться (ранее не являлся) заемщиком (солидарным заемщиком и/или поручителем) по другому льготному кредиту (займу)”.

Эта программа является общей для россиян, она не связана с каким-либо статусом заемщика, а доступна для всех граждан страны. При ее одобрении не учитывается и тот факт, имеет ли заемщик в собственности иное жилье или нет. Срок реализации – до 1 июля 2024 года.

Любой совершеннолетний гражданин РФ независимо от семейного положения и наличия детей. Но банки могут устанавливать дополнительные требования к заемщикам – например, к уровню доходов и кредитной истории.

Какая ставка по кредиту

Ставка по льготному ипотечному кредиту составляет 8%. Это значение является максимальным, банки могут устанавливать и более низкую ставку. По общему правилу, льготная ставка действует на протяжении всего срока кредита. В исключительных случаях допускается ее повышение в пределах не более 1% – для исключения риска невыплаты кредита, если заемщик откажется от предложенных ему банком видов страхования.

На что можно использовать

Кредит носит целевой характер, полученные средства можно потратить только на:

Если дом решено строить самостоятельно, то завершить строительство и зарегистрировать право собственности нужно в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк может повысить процентную ставку до уровня ключевой, увеличенной на 4,5%.

На вторичное жилье программа льготной ипотеки не распространяется.

Основные условия кредитования

Максимальный размер кредита под 8% – 6 млн руб. Он един для всех регионов страны с 23 декабря прошлого года. С той же даты увеличена сумма первоначального взноса, который нужно внести при заключении кредитного договора, – она должна составлять не менее 30% от стоимости недвижимости. К слову, на эти цели можно использовать и средства материнского капитала, но если их направить на первоначальный взнос по льготной ипотеке, то потребуется выделить детям долю в собственности на жилье.

Отметим, ипотеку с господдержкой реализуют не все банки. Сейчас участие в программе принимают 80 кредиторов, их перечень опубликован на сайте спроси.дом.рф. Там же можно найти и список банков, предоставляющих кредит на строительство дома без привлечения застройщика. При этом для выбора наиболее выгодных условий заявку на кредит разрешено подавать сразу в несколько банков. Причем некоторые из них предоставляют возможность заполнить заявление на одобрение кредита онлайн на своем сайте или в приложении.

Однако банк не обязан выдавать льготный кредит каждому обратившемуся к нему заемщику – оценив платежеспособность заемщика, он может и отказать в оформлении кредита. Также возможно прекращение выдачи кредитов по программе после исчерпания банком лимита субсидирования. Последние отличаются для разных банков. В числе лидеров по объему средств, выделенных на выдачу льготных кредитов, – Сбербанк, Банк ВТБ, Альфа-Банк, Банк "ФК Открытие" и АО "Банк Дом.РФ".

Военная ипотека

Суть программы «Военная ипотека» проста: после трех лет службы по контракту военные получают средства для первоначального взноса и возможность оформить ипотеку. Пока человек служит — государство выплачивает за него кредит. Если военный уволится раньше, чем через 20 лет (есть исключения), все средства придется вернуть.

Кто может оформить: военные по контракту, без дополнительных требований к семейному положению или наличию другой недвижимости в собственности.

Какую недвижимость можно приобрести: любую недвижимость, кроме комнат в общежитиях и квартир в ветхих и аварийных домах. Приобретать жилье можно в любом регионе России без привязки к месту прохождения службы.

Условия: государство выплачивает ипотеку до тех пор, пока военнослужащий не уволится со службы, не отслужит нужное количество лет или не достигнет предельного возраста (от 50 лет для военнослужащих, имеющих воинское звание, и 45 лет для женщин—военнослужащих). Каждый год устанавливается размер взноса из бюджета на одного военнослужащего.

Условия льготной ипотеки в Сбере

Государственная ставка по льготной ипотеке — от 8%, но в Сбере её можно снизить.

Срок кредита — до 30 лет. Сумма кредита — до 6 млн рублей для всех регионов.

Первоначальный взнос по кредиту — от 30,1% стоимости недвижимости. В качестве первоначального взноса можно использовать материнский капитал.

Как использовать маткапитал при покупке квартиры в ипотеку

Маткапитал. Семьям за рождение или усыновление первого ребенка выплачивается 630,4 тыс. рублей, а за второго — 833 тыс. рублей или 202,6 тыс. рублей, если ранее семья получала выплату на первенца. Поддержка выдается в виде сертификата с денежным номиналом, который приходит автоматически после регистрации ребенка в органе ЗАГС. Средства можно потратить на определенные цели, в том числе на первоначальный взнос для ипотеки или на досрочное погашение действующего жилищного кредита.

Программа 450 тыс. рублей. Мера поддержки позволяет семьям с 3 и более детьми получить до 450 тыс. рублей на погашение действующей ипотеки. Достаточно подать электронное заявление через Госуслуги и дождаться одобрения заявки. Если заявление одобрят, деньги переведут в банк, в котором оформлена ипотека. Программа действует до 1 июля 2024 года.

Земский учитель. Работникам образования при трудоустройстве в сельскую школу выплачивают 1 млн рублей (2 млн рублей на территории Дальнего Востока). Средства можно потратить на любые цели, в том числе на первоначальный взнос по ипотеке или досрочное погашение действующего жилищного кредита.

Региональные выплаты. Субъекты России вправе устанавливать собственные выплаты. Например, в большинстве регионов наряду с федеральным маткапиталом действует региональный материнский капитал, который можно потратить на улучшение жилищных условий. Порядок выдачи и размер выплаты зависит от конкретного региона.

Программы ипотеки с господдержкой

На 2024 год актуален достаточно широкий перечень видов ипотечных программ с государственной поддержкой.

Для молодых семей

Программа "Молодая семья" действует с 2015 по 2025 год и возможно будет продлена. Государство готово предоставить субсидию, благодаря которой можно оплатить часть стоимости квартиры. Для того чтобы получить господдержку, необходимо соответствовать ряду условий:

Участниками программы также могут стать неполные семьи, в которых ребенка (или детей) воспитывает всего один родитель.

"Если у семьи нет собственного жилья или она проживает в квартире, которая не соответствует нормативам, то члены семьи могут претендовать на улучшение жилищных условий. Государство оплатит часть стоимости жилья: 30% для бездетных семей, 35% для семей с одним ребёнком, 40% – с двумя и 50% – с тремя и более детьми", – рассказывает частный эксперт по недвижимости Эльвира Чернявская.

Молодым семьям, которые еще не имеют детей, государство в рамках программы готово оплатить 30% средней стоимости жилья, а молодым семьям с одним ребенком или несколькими детьми, а также неполным семьям – 35 процентов. Средняя (или расчетная) стоимость жилья рассчитывается по специальной формуле и напрямую зависит от норматива стоимости одного квадратного метра в том регионе, в котором семья намерена воспользоваться поддержкой.

Существует также семейная ипотека, в которой могут принять участие семьи с одним или несколькими детьми независимо от возраста супругов.

“Участниками программы "Семейная ипотека" могут стать граждане РФ, имеющие двух и более детей, не достигших 18-летия на дату заключения кредитного договора (договора займа)”, – отмечает Марина Милованова, доцент Московского государственного юридического университета имени О.Е. Кутафина.

А также на участие могут рассчитывать:

Обе льготных ипотеки действуют до 1 июля 2024 года, но возможно их продление.

Для военных

Военная ипотека предоставляет возможность военнослужащему – участнику накопительно-ипотечной системы (НИС) приобрести квартиру в новостройке, вторичном жилищном фонде или купить собственный дом.

"Каждый военный при выполнении определенных условий получает сертификат, на который один раз в месяц Росвоенипотека переводит некоторую сумму денег. Из расчета этих денежных средств копится первоначальный взнос. Затем с этим сертификатом военнослужащий может обратиться в банк для получения ипотеки. Разница военной ипотеки от обычной в том, что ежемесячные платежи оплачивает Росвоенипотека, а не сам клиент", – объясняет Марат Галлямов, директор агентства недвижимости "Этажи-Казань".

Материнский или семейный капитал – это мера государственной поддержки российских семей, в которых начиная с 1 января 2007 года по 31 декабря 2019 года родился или был усыновлен второй ребенок или начиная с 1 января 2020 года по 31 декабря 2026 года включительно родился или был усыновлен первый ребенок.

С 1 февраля 2024 года материнский капитал ждет очередная индексация: как сообщается на

Социального фонда РФ, размер выплаты на первого ребенка составит 630 967,72 рубля, на второго – 833 800,37 рубля. В том случае, если граждане уже успели потратить часть полученного ранее маткапитала, то проиндексирована будет лишь оставшаяся сумма.

Потратить эти деньги можно на покупку жилья (в том числе в ипотеку).

С 1 января 2024 года право на получение материнского капитала имеют только граждане России, увеличился период, в течение которого можно обратиться за выплатой и получить деньги за все время с момента рождения ребенка. С 2024 года такая возможность будет в течение полугода после появления малыша. Теперь маткапитал можно тратить на реконструкцию домов, где несколько владельцев (например, таунхаусов, дуплексов и им подобных). Нововведения коснулись и отцов-одиночек, воспитывающих детей или являющихся единственными усыновителями: у них появилась возможность направить материнский капитал на формирование накопительной пенсии.

Социальная ипотека

Этот вид ипотечного кредитования предназначен для всех граждан, которые встали на учет как нуждающиеся в улучшении жилищных условий. Программа реализуется до 2025 года.

Например, у москвичей есть возможность приобрести у города квартиру по цене, существенно ниже рыночной, из фонда департамента городского имущества Москвы.

Выдачи ипотеки в России по итогам года достигли рекордных 7,8 трлн рублей

Для врачей и учителей

Так как врачи и учителя относятся к категории лиц, которые получают относительно небольшие доходы, для них существуют льготные программы для покупки жилья. В некоторых регионах это выражается в виде льготной цены на недвижимость, в иных – в виде государственной субсидии для оплаты части ипотеки, либо оба варианта совмещаются.

Например, правительство Московской области предлагает учителям, медикам и молодым ученым участие в социальной ипотеке: жилое помещение приобретают на государственные деньги, а участник ипотеки оплачивает только проценты по кредиту. Таким образом можно купить квартиру как в новостройке, так и на вторичном рынке недвижимости.

"Льготная ипотека для молодых учителей в Алтайском крае позволяет им получить компенсацию части процентной ставки по ипотеке (если годовой процент не превышает значение 8,5)", – добавляет Михаил Паюшин.

Для сотрудников IT-компаний

Сотрудники российских ИТ-компаний до 50 лет (включительно) могут принять участие в программе IT-ипотеки. До 31 декабря 2024 года у них есть возможность оформить ипотечный кредит по ставке не более 5% годовых.

“Заемщики при этом должны соответствовать следующим требованиям к размеру средней заработной платы с учетом НДФЛ:

– от 150 тыс. руб., если заемщик трудится в Москве;

– от 120 тыс. руб., если он работает в городе-миллионнике;

– от 70 тыс. руб. – в ином месте.

С 9 сентября 2023 года требование к размеру зарплаты распространяется только на сотрудников старше 35 лет, – отмечает Оксана Васильева. – Лимит кредита зависит от региона, где находится приобретаемое жилье (15 миллионов рублей для регионов с населением до миллиона человек, 30 млн руб. – для остальных). При этом субсидируемая часть кредита составляет 9 млн и 18 млн руб. соответственно”.

Субсидия для многодетных семей

Ставку по ипотеке предложили снижать в зависимости от числа детей в семье

Государственная поддержка семей с тремя детьми и более выражается в единоразовой выплате субсидии в дополнение к материнскому капиталу. Ею могут воспользоваться семьи, в которых с 1 января 2019 года по 31 декабря 2023 года появился третий и последующий ребенок. Получить такую выплату можно только один раз по одному кредиту.

"Адресная мера поддержки государства – выплата 450 000 рублей (единоразовая) на погашение кредита по ипотеке для многодетной семьи, если они улучшили свои жилищные условия. Или же освобождение от НДФЛ семей с двумя и более детьми, если они продают свою недвижимость опять же с целью улучшения жилищных условий", – добавляет Марина Лашкевич.

Программа была запущена в 2019 году и направлена на улучшение жилищных условий на Дальнем Востоке. С ее помощью жилье в Федеральном Дальневосточном округе можно взять в кредит по льготной ставке 2%. Программа действует до 31 декабря 2030 года.

"Размер заемных средств, выдаваемых в рамках программы, составляет не более шести миллионов рублей (до 9 млн рублей для покупки жилья на первичном рынке или строительства дома, если площадь жилого помещения больше 60 кв. метров). Ипотека может быть оформлена на срок до 20 лет. Стоит отметить, что программа предусматривает первоначальный взнос от 20%, для покрытия которого заемщики могут воспользоваться средствами материнского капитала. Требования к заемщикам указаны в Постановлении Правительства РФ от 07.12.2019 г. № 1609", – рассказывает Светлана Петропольская, совладелец юридической фирмы URVISTA и школы юридической практики URVISTA SCHOOL.

Увеличен максимальный размер дальневосточной и арктической ипотеки

Осенью 2023 года начала действовать похожая по условиям программа льготного кредитования “Арктическая ипотека”. Ставка – 2% годовых, а получателями могут стать жители Мурманской области, Ненецкого, Ямало-Ненецкого и Чукотского автономных округов, а также ряда других территорий при условии, что их возраст не превышает 36 лет и при наличии как минимум одного ребенка в возрасте до 18 лет. Вместе с ними участниками программы могут стать:

– граждане, бесплатно получившие участки по программе "Гектар Арктики";

– участники программы "Повышение мобильности трудовых ресурсов";

– медики и педагоги в возрасте от 21 до 70 лет.

Первоначальный взнос по данной программе установлен в размере 20%, а минимальная сумма кредита – 6 миллионов рублей. Программа будет действовать, если россияне приобретают квартиру в новостройке, намерены стать обладателями готового жилья в одном из сел и моногородов либо построить собственный дом.

Цель – привлечение людей в села для проживания. Воспользоваться сельской ипотекой может любой человек, который планирует переехать из города или проживает в сельской местности в населенных пунктах с численностью жителей до 30 тыс. человек, при этом семейное положение или регион прописки значения не имеют. Программа является бессрочной.

"Сумма кредита – до шести млн руб. Ставка по ипотеке – от 0,1% до 3% годовых, срок – 25 лет. Сумма первоначального взноса – от 20% от стоимости жилья. Ипотека может быть использована также для завершения текущих строительных работ. Для этого необходимо, чтобы работы были завершены не позднее двух лет со дня первого платежа. Участвовать в программе можно только один раз. Москва, Московская область и Санкт-Петербург не принимают в ней участие", – объясняет Ильмир Хуснутдинов, руководитель группы по работе с клиентами и партнерами "Ипотека.Центр".

Российские банки могут изменить условия выдачи льготной ипотеки

Льготная ипотека позволяет взять кредит под более низкий процент. Программа доступна всем совершеннолетним гражданам РФ вне зависимости от семейного положения, наличия детей и недвижимости.

Действие программы продлено до 1 июля 2024 года. С ее помощью можно приобрести квартиру от застройщика в готовом или строящемся доме, купить частный дом от застройщика или использовать кредит на постройку частного дома. Льготная ипотека не распространяется на вторичное жилье.

Ставка по такой программе – до 8 % годовых, максимальная сумма кредита – 6 млн рублей. Важным условием является первоначальный взнос – не менее 30% от стоимости жилья.

Она нацелена на поддержку военнослужащих-контрактников. Суть программы состоит в том, что государство выплачивает (субсидирует) ипотеку за военного до тех пор, пока он не уволится со службы, не отслужит определенное количество лет или не достигнет предельного возраста (от 50 лет для военнослужащих, имеющих воинское звание, и 45 лет – для женщин-военнослужащих).

Военнослужащие, являющиеся гражданами РФ и проходящие военную службу по контракту. Обязательное условие для заемщика – он должен быть включен в реестр участников накопительно-ипотечной системы. Только через три года после того, как военнослужащий попал в накопительно-ипотечную систему, он может претендовать на получение целевого жилищного займа. Дополнительных требований к семейному положению или наличию в собственности другой недвижимости не имеется.

Военные получают средства для первоначального взноса и возможность оформить ипотеку. Пока человек служит, государство выплачивает за него кредит. Если же он уволится раньше, чем через 20 лет, то все средства придется вернуть. Из последнего правила есть исключения – в отдельных случаях допускается увольнение после 10 лет службы.

В рамках действия программы можно приобрести любую недвижимость, за исключением комнат в общежитиях и квартир в ветхих и аварийных домах. Например, это могут быть:

Также средства целевого жилищного займа можно направить на уплату первоначального взноса по ипотеке.

При этом место расположения недвижимости значения не имеет – оно необязательно должно быть привязано к месту прохождения службы. Программа действует на всей территории страны, поэтому приобрести жилье можно в любом регионе.

Постановление Правительства РФ от 21 февраля 2005 г. № 89

Квартира с ключами по льготной ипотеке

Немногие знают, но готовые квартиры также можно купить, используя ипотечную программу с господдержкой. Единственное условие — договор должен быть заключен между застройщиком и физическим лицом, рассказала эксперт «Бест-Новостроя». «Это возможно, если девелопер после ввода в эксплуатацию оформил квартиры в собственность на себя и реализует их по договору купли-продажи. Это не редкость, особенно в масштабных проектах, которые редко бывают распроданы полностью к моменту ввода», — пояснила аналитик.

Уже имеющийся кредит (даже если он тоже был взят на покупку квартиры в новостройке) по льготной ставке рефинансировать не получится, уточнила заместитель генерального директора компании «Бест-Новострой» по ипотечным продажам Наталья Селиванова. Субсидированную ипотеку можно оформить, только приобретая квартиру у застройщика, пояснила она.

Какие документы нужны для заявки на ипотеку

Зарплатным клиентам банка

При авторизации с помощью Сбер ID данные на Домклик будут заполнены автоматически.

Если состоите в браке, может потребоваться свидетельство о браке.

Надо также предоставить документы, подтверждающие занятость и доход. Однако тут тоже все просто — трудовая книжка не нужна, просто укажите номер СНИЛС, чтобы банк заказал выписку из СФР.

Подробнее о том, как правильно подтвердить свой доход и занятость для банка

Жилищные сертификаты

Некоторые категории граждан — например, молодые ученые, военнослужащие, врачи, многодетные семьи — могут получить государственный жилищный сертификат. В зависимости от типа сертификат дает право на бесплатное получение жилья или на субсидию для покупки или строительства жилья. Получить сертификат можно в рамках федеральной или региональной программы.

Сертификат на субсидию можно использовать в качестве первого взноса по ипотеке или для погашения ипотеки — всё зависит от того, какие условия прописаны в самом сертификате.

Положен ли вам жилищный сертификат

Обратитесь в администрацию вашего населенного пункта, чтобы узнать, какие субсидии и льготы на жилье можно получить от государства в вашей ситуации.