У Банка ВТБ пока нет предложений

Мы подобрали для вас предложенияс похожими условиями в других банках

Ипотечный калькулятор

Рассчитайте ипотеку онлайн и выберите лучшие условия

В 2022 году льготную ипотеку по-прежнему можно оформить в банке ВТБ. Но условия предоставления ссуды изменились, ставки стали выше. Рассмотрим актуальные параметры получения жилищного кредита с государственной поддержкой.

На каких условиях предоставляется льготная ипотека ВТБ в 2022 году, как изменились процентные ставки. Актуальные тарифы второго банка в стране по объемам ипотечного кредитования. Также Бробанк.ру рассмотрит предложение ВТБ для семей с детьми.

Какие проценты предлагает банк

Процент, который предлагается банком, в данном случае практически не играет роли, так как значительную его часть будет платить государство. Проще говоря, молодая семья может взять такой кредит чуть ли не в рассрочку. Например, под 6,5% годовых, что очень выгодно, учитывая стандартные ставки на уровне 10-14% годовых. Конкретные условия обсуждаются в каждом случае отдельно, но базовые характеристики кредитных продуктов обычно остаются без изменений:

Некоторые варианты продуктов:

Расчет графика платежей по ипотеке

График платежей рассчитывается на основании суммы кредита, первоначального взноса, срока действия договора займа и процентной ставки. Например, если оформить кредит на таких условиях:

Платить придется по 15 632,00 рублей в месяц.

Процентные ставки

Самое главное для заемщиков — процентные ставки, которые устанавливает банк. Здесь все четко и просто, никаких огромных сеток нет:

Так что, если вы намерены оформить льготную ипотеку в банке ВТБ, направляйте на нее заявку онлайн. В этом случае договор будет заключен пол 11,7% годовых.

Обратите внимание, что банк предлагает всем ипотечным заемщикам подключиться к личному страхованию. Если этого не сделать, процентная ставка увеличится на 1 пункт. Это практика всех банков, не только ВТБ — отсутствие страхования заемщика повышает риски, которые и закладываются в процент.

Требования к заемщикам и документам

Банк устанавливает свои требования к заемщикам, которые намерены оформить ипотеку с господдержкой в 2022 году. Клиент должен соответствовать следующим критериям:

Из документов для рассмотрения заявки нужен паспорт, к нему прикладывается ИНН или СНИЛС и документы о трудоустройстве и справка о доходах. Традиционно это копия трудовой книжки и 2-НДФЛ. Но можно предоставить другой вариант электронных документов.

При оформлении льготной ипотеки в ВТБ по дистанционным каналам клиент получает доступ в личный кабинет заемщика. Туда он прикрепляет фото основных документов (паспорт, СНИЛС). Далее на Госуслугах клиент заказывает электронную выписку трудовой и выписку со счета в ПФР. Эти документы он прикрепляет к личному кабинету ВТБ.

За счет возможности предоставить электронные справки заемщик может получить одобрение ипотеки с государственной поддержкой дистанционно.

После получения одобрения можно обращаться к застройщику, выбирать окончательно объект и собирать документы на него (застройщик поможет). Объект обязательно страхуется, после проверки банком и заключения договора заемщик получает права собственности (если объект уже сдан).

Что изменилось в льготной ипотеке в 2022 году

В конце февраля 2022 года Центральный Банк был вынужден увеличить ключевую ставку с 9,5% до 20% годовых. Стандартные ипотечные кредиты всегда выдаются под ставку, близкую к ключевой. Поэтому ее серьезное увеличение привело к тому, что банки начали массово повышать проценты по ипотеке.

Рынок ипотечного кредитования встал, и единственной реальной возможностью заключить договор под приемлемый процент стала льготная ипотека с господдержкой, которая выдавалась под 6-7%.

Но в текущих реалиях правительство больше не могло настолько софинансировать ставку по ипотеке (банки получали компенсацию, которая покрывала их убытки). Поэтому было принято решение увеличить проценты по льготной программе до 12%.

Заявления на льготную ипотеку с господдержкой ВТБ и другие банки принимают до 1 июля 2022 года. Будет ли продлена программа — не известно.

Ипотека ВТБ с господдержкой

Добавить в сравнение

Условия ипотека с господдержкой в банке ВТБ

ВТБ оказывает услуги ипотечного кредитования с государственной поддержкой, чтобы собственное жилье стало более доступным для льготных категорий граждан. Допускается две формы приобретения жилой недвижимости: на этапе застройки у юридического лица или по договору-купли продажи у застройщика в объектах, введенных в эксплуатацию.

Оформите ипотеку на жилье с господдержкой в ВТБ

Как и остальные банки, работающие с государственным капиталом, ВТБ старается реализовать целевые программы, разработанные Правительством. Важно знать, что государственная поддержка выражается не в субсидировании заемщиков-физических лиц, а в выделении средств кредитным организациям.

Благодаря такой схеме, банки улучшают условия по своим ипотечным продуктам — снижают ставки, упрощают требования к заемщикам.

Потенциальным клиентам ВТБ предлагает следующие условия:

Предварительное решение по заявке банк принимает в течение 5 минут. Окончательное решение по времени занимает 3-5 дней.

Заемщики, имеющие трех и более детей, один из которых родился до 1 января 2019 года, могут рассчитывать на получение единовременной помощи от государства в размере 450 000 рублей на погашение задолженности по ипотеке.

Требования к заемщикам по ипотеке с господдержкой в ВТБ

Гражданство заемщика — Российская Федерация. Возраст — 18-75 лет (к моменту погашения кредита). Общий стаж трудовой деятельности — от 3 месяцев. Категория заемщика — физические лица, не являющиеся индивидуальными предпринимателями или учредителями бизнеса.

Документы для оформления ипотеки

Для участия в программе физические лица предоставляют в банк пакет документов. Этот же пакет распространяется и на поручителей, если предусматривается их участие в сделке. В числе документов для оформления ипотеки:

Если клиент получает заработную плату на карту ВТБ, то подтверждение дохода и трудовой занятости не потребуется. Также за всеми заемщиками банк закрепляет возможность подачи заявки без справок о работе и доходах. По своему решению банк может запросить дополнительные документы.

Калькулятор ежемесячных платежей

7.3% годовых

Платеж в месяц

100 ₽

10 000 ₽

1 000 ₽

Актуальные тарифы

Какой ваш возраст?

Более 60 лет

В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Где вы проживаете?

Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников.

Ваш доход в месяц?

Менее 10 000 ₽

Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам.

10 000 ₽ – 20 000 ₽

20 000 ₽ – 30 000 ₽

30 000 ₽ – 40 000 ₽

40 000 ₽ – 60 000 ₽

Более 60 000 ₽

Стаж работы на последнем месте?

До 1 года

Более 7 лет

Есть ли у вас иждивенцы (дети, инвалиды)?

3 и более

Кредитовались ли вы ранее?

Есть открытые кредиты?

Сколько платите в месяц по кредитам?

Менее 10 000 ₽

10 000 ₽ – 20 000 ₽

20 000 ₽ – 30 000 ₽

30 000 ₽ – 40 000 ₽

40 000 ₽ – 60 000 ₽

Более 60 000 ₽

Какая у вас кредитная история?

Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами.

На сколько дней просрочили?

До 10 дней

До 30 дней

Более 30 дней

Какое у вас образование?

Есть у вас автомобиль?

Рассчитываем лимит, подождите немного

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Вы можете получить

292 000 ₽

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Частые вопросы

Могут ли предложением воспользоваться пенсионеры?

Ипотека с господдержкой доступна гражданам пенсионного возраста. Главные условия — достаточный размер пенсии для своевременного погашения кредита, а также соответствие максимальному возрасту — 75 лет на момент полного погашения задолженности по кредиту.

Может ли заемщик отказаться от страховки по ипотечному кредиту?

От страхования объекта недвижимости отказаться нельзя — это требование закона. Страхование жизни и здоровья оформляется по желанию клиента.

В каких случаях к сделке привлекаются поручители?

Поручители привлекаются для того, чтобы увеличить вероятность одобрения банком заявки. Привлечение поручителя — не является обязательным условием.

При использовании государственной программы сохраняется ли право на налоговый вычет?

За заемщиком сохраняется право на получение вычета с покупки жилья — до 260 000 рублей и на вычет с уплаченных по кредиту процентов — до 390 000 рублей.

Какие ограничения по месту регистрации?

У клиента должна быть постоянная регистрация в любом регионе присутствия банка. При этом приобретаемый объект недвижимости может находиться в другом городе.

Лучшие предложения

Альфа-Банк 365 дней без %

Газпромбанк 180 дней

Газпромбанк Умная UnionPay

АДеньги (0% первый займ)

GreenMoney (0% первый займ)

До зарплаты (0% первый займ)

Вклад УБРиР Надежный доход

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Открытие с господдержкой

Ипотека Альфа-Банк Новостройки

Я недавно сменил работу, как будет учитываться мой стаж?

Чтобы банк принял положительное решение по кредиту, достаточно дождаться окончания испытательного срока на месте новой работы.

У меня трое детей, мне одобрили ипотеку, как мне получить помощь от государства в размере 450 000 рублей?

Для этого достаточно обратиться в любое отделение банка с документами.

Как оформить ипотеку без первоначального взноса?

Первоначальный взнос — обязательное условие банка. Обойти его можно при помощи использования маткапитала, если общая сумма составит не менее 10% от стоимости приобретаемого объекта.

Могу ли я продать квартиру до погашения ипотечного кредита?

Да, но только после согласования сделки с залогодержателем — банком.

Условия получения льготной ипотеки в банке ВТБ

Льготная ипотека – это такой вид кредита, при котором часть задолженности погашается за счет средств государства. На данный момент, это актуально, например, для молодых семей с детьми. Они получают сниженную процентную ставку на несколько лет, благодаря чему можно приобрести жилье на очень выгодных условиях и с минимальными затратами. Условия получения льготной ипотеки в банке ВТБ распространяются на все типы подобных кредитов, начиная от новостроек и заканчивая вторичным рынком. Сюда входят и различные «дополнительные» предложения.

Условия льготной ипотеки в ВТБ

Правительство установило предельную ставку в 12% годовых, банки же могут делать ее несколько меньше. И ВТБ так и поступает. На сегодня это один из немногих банков, который позволяет немного снизить базовую ставку.

Условия ипотеки с господдержкой идентичны вне зависимости от банка. Государство разработало параметры, все банки им следуют:

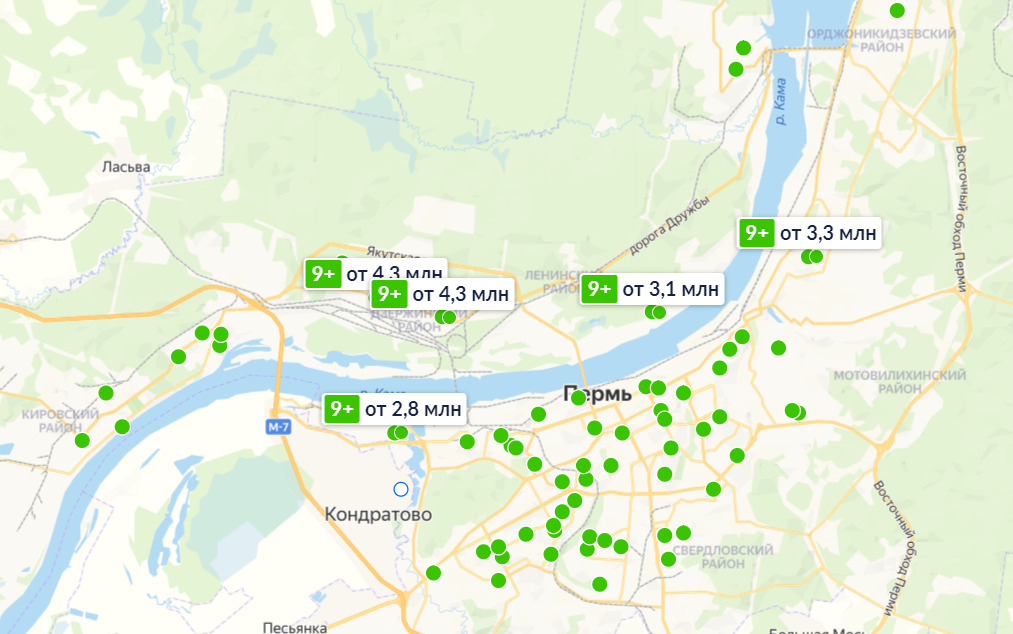

Продавцом недвижимости может выступать только юридическое лицо. Объект должен быть аккредитован банком ВТБ, то есть проверен им. В ТБ — крупнейший ипотечный банк страны, таких объектов по всей РФ очень много. Полный перечень найдете на сайте банка или можно посмотреть варианты покупок на ЦИАН.

Например, вот карта аккредитованных банком ВТБ новостроек в городе Пермь. Как видно, они охватывают все районы. И аналогичная ситуация — во всех городах РФ. Предложений действительно много.

В рамках льготной ипотеки через банк ВТБ можно купить не только готовый объект, но и строящийся.

Льготная ипотека для семей с детьми

Банк ВТБ продолжает работать и с другой государственной программой льготного ипотечного кредитования. И пока что процентные ставки по ней не изменились. Речь о специальной государственной поддержке семей с детьми.

На льготную ипотеку такого типа могут претендовать семьи или одинокие родители, у которых в период с 1 января 2018 года по 31 декабря 2022 года появился ребенок (был усыновлен). Если речь о ребенке-инвалиде, для него условие одно — рожден до конца 2022 года.

Параметры этой ипотечной программы:

Самое главное — что можно купить в рамках этого льготного жилищного кредита. Продавцом все так же может выступать юридическое лицо. Но это не только квартиры, но и отдельные дома. Если же сделка проводится в регионах Дальневосточного округа, там действует исключение — семейная льготная ипотека может быть оформлена на покупку вторичного жилья в сельской местности.

При оформлении ипотеки с любым видом льготы ВТБ принимает сертификаты на материнский капитал.

Сетка процентных ставок:

Сама же ипотека оформляется по стандартному алгоритму. Можете сначала собрать документы и получить предварительное одобрение, а после изучать базу аккредитованных ВТБ застройщиков и выбирать квартиру или дом.

Можно ли оформить льготную ипотеку ВТБ на вторичном рынке?

На стандартных условиях – нет. Это актуально только для ДФО при условии покупки недвижимости в сельской местности.

Можно ли использовать материнский капитал как первый взнос?

Да, по условиям ипотечного кредитования банка ВТБ материнский капитал может быть использован в качестве первоначального взноса.

Будет ли ставка по льготной ипотеке снижена?

Вряд ли она будет снижена, так как программа скоро закончится, прием заявлений ведется до конца июня 2022 года. Возможно, после правительство продлит программу и изменит условия, но лучше на это не рассчитывать.

Стоит ли сейчас оформлять льготную ипотеку?

На сегодня это самое выгодное предложение для заемщиков. По остальным программам установлены ставки около 20% годовых.

Распространяется ли льготная ипотека банка ВТБ на дома?

Да, если это объекты, которые аккредитованы банком, продаются его застройщиками-партнерами.

Вопросы и ответы по ипотеке ВТБ с господдержкой

Пока что самый выгодный вариант оформления льготной ипотеки — для семей с детьми. По ней ставка пока что не увеличилась, но это в любой момент может случиться. А может и вовсе программа будет закрыта досрочно.

Стандартная же ипотека с государственной поддержкой на новостройки банком ВТБ выдается, но под увеличенный процент — под 11,7 или 12% годовых. Прием заявок ведется до конца июня 2022 года.