Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Погасить ипотеку можно не только маткапиталом. Есть льготные категории граждан, которые могут претендовать на понижение процентной ставки или частичную выплату ипотеки от государства. Такие выплаты и льготы называют субсидией. В статье расскажем, кому их выделяют, и какие виды субсидий на ипотеку бывают.

Благодаря ипотеке с господдержкой семьи с детьми и другие категории заемщиков могут купить жилье, не переплачивая проценты банку. Но если смотреть на ситуацию в целом, льготные ипотеки негативно влияют на рынок недвижимости, а под критерии для их получения попадают немногие.

Подробно о недостатках ипотек с господдержкой рассказали в статье.

Мечта о собственном жилье может воплотиться в реальность с помощью ипотечного кредитования. Причем необязательно оформлять кредит под 10% годовых. Можно воспользоваться субсидией от государства, которая заключается в льготных ставках и выплатах. Разберемся, что такое ипотека с господдержкой, какие варианты льготного кредитования предусмотрены и кому подойдет. Еще узнаете об условиях и требованиях.

Что такое субсидирование ипотеки?

Субсидия — это государственные программы, которые помогают гражданам покупать свои квартиры или земельные участки. Эту выплату можно потратить только для определенной цели, в данном случае на жилье.

Субсидия для погашения ипотеки предназначена только для решения ипотечных вопросов. С ее помощью нельзя покрыть затраты на ЖКХ или вложиться в бизнес.

Материнский капитал никак не влияет на то, получите вы субсидию или нет. Поэтому если вы родитель, смело тратьте на погашение ипотеки деньги из маткапитала и другую субсидию.

Субсидию на погашение ипотеки вы можете получить один раз.

Кому выдают субсидии в 2023 году?

Субсидии выдают определенным категориями граждан. Вот они:

Для разных категорий заемщиков работают отдельные условия субсидирования. Многодетные семьи по этой программе могут получить до 450 тыс. руб. субсидии. Важно, чтобы размер субсидии не превышал размер долга и процентной ставки. А один из трех детей должен родиться не раньше 1 января 2019 года.

У IT-специалистов другие условия. Работник должен быть официально трудоустроен в государственной организации. Айтишники не получают деньги для выплаты ипотеки, государство дает льготный кредит. Программу обновили 7 февраля 2023 года. Теперь размер кредита первоначального взноса и процентной ставки зависит от города и опыта работы. С 2023 года увеличили максимальный возраст заемщика: вместо 44 лет утвердили 50 лет.

Такой вид льготы доступен не только айтишникам. Копирайтеры, маркетологи, рекламщики, дизайнеры и сотрудники службы безопасности тоже могут претендовать на 5%-ную кредитную ставку. Главное, чтобы они были официально трудоустроены и имели стабильный заработок.

Это государственные программы, они работают так: банк выдает заемщику деньги на квартиру под процент ниже рыночного. А разницу между ставками компенсирует государство.

Такой кредит могут взять не все, к заемщикам есть дополнительные требования, например по возрасту или зарплате: для ИТ‑ипотеки надо зарабатывать от 70 000 ₽, а для дальневосточной программы — быть не старше 35 лет.

Кому дают льготную ипотеку

Ипотеку с господдержкой могут получить граждане России, у которых есть постоянная регистрация, официальная работа и стабильный доход. Остальные условия зависят от программы и банка, у каждого из них могут быть свои ограничения по возрасту, ставке, первоначальному взносу, месту жительства заемщика и составу его семьи.

Программы господдержки ипотеки

Сейчас есть шесть видов программ ипотечного кредитования с господдержкой. Расскажем о каждой подробнее.

Льготная ипотека на новостройки. Эту программу еще называют универсальной, по ней любой гражданин России может получить деньги на покупку жилья под ставку не больше 8% годовых на весь срок кредита — такой процент действует до 1 июня 2024 года. По этой программе можно купить только жилье в новостройке — на вторичку она не распространяется.

Максимальная сумма, которую можно получить:

Но это не значит, что квартира не может стоить дороже. Просто заемщику придется самому доложить недостающую сумму наличными.

В Тинькофф можно оформить кредит на покупку квартиры в строящемся доме. Купить жилье по договору переуступки не получится.

При этом на момент погашения ипотеки в Тинькофф заемщику должно быть не больше 70 лет. То есть, если берете ипотеку на 20 лет, вам должно быть не больше пятидесяти.

Ставка: до 8%, ставка в Тинькофф — от 8%

Первоначальный взнос: от 15%, в Тинькофф — от 20%

Условия: у заемщика нет ипотеки, он покупает первичное жилье у застройщика и переводит деньги на безопасный эскроу‑счет

Программа для семей с ребенком или несколькими детьми. Можно купить квартиру в новостройке или построить дом, а на Дальнем Востоке — купить вторичное жилье в сельской местности.

Человек может рассчитывать на господдержку, если у него есть ребенок, родившийся с 1 января 2018 года. Если у ребенка инвалидность, он может быть и старше, то есть рожден до 2018 года. Под условия попадают и те, кто воспитывает двух несовершеннолетних детей. Родные это дети или приемные — значения не имеет.

Ограничения по сумме займа такие же, как у ипотеки на новостройки:

Первоначальный взнос: от 20%

Условия: нет действующей ипотеки, покупаете квартиру в новостройке или строите дом. Если живете на Дальнем Востоке, можете взять вторичку в сельской местности

В Тинькофф также можно рефинансировать текущую ипотеку под семейную со ставкой до 6%. Это позволит сэкономить на платежах или переплате по кредиту. Важное требование — в семье должен быть ребенок или дети, которые родились после 1 января 2018 года. Также принять участие в программе можно, если в семье есть ребенок-инвалид — в этом случае дата его рождения не важна.

Есть еще несколько условий: важно, чтобы ипотека была оформлена не меньше 6 месяцев назад, остаток задолженности составлял не больше 85%, вы платили вовремя и не оформляли кредитные каникулы.

По этой программе можно купить жилье в Дальневосточном федеральном округе (ДФО), то есть в 11 регионах России.

Ставка по Дальневосточной ипотеке — 2%, но дают ее только россиянам младше 35 лет и тем, кто получил бесплатную землю по программе «Дальневосточный гектар». Взять в ипотеку можно новостройку, вторичку в селе или земельный участок под дом.

Что такое «Дальневосточный гектар»

Просто инвестировать в недвижимость на Дальнем Востоке за счет государства не получится: нужно жить там или как минимум иметь постоянную регистрацию. Если эти условия не выполняются, ставку могут увеличить до рыночной.

Первоначальный взнос: от 15%, можно материнским капиталом

Эта программа работает иначе, чем другие. Если кратко, процесс выглядит так:

У программы минимальное количество требований. Семейное положение, наличие детей или другой недвижимости значения не имеет: даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку. Жилье может быть где угодно в пределах России, купить по программе можно новостройку, вторичку, дом или таунхаус. Ограничений по стоимости жилья тоже нет.

Но есть минус. Если заемщик захочет уволиться, отслужив меньше 20 лет, придется вернуть все бюджетные деньги и выплатить кредит самому.

Льготная ипотека для ИТ. С 2022 года сотрудники аккредитованных ИТ‑компаний могут взять льготную ипотеку по ставке до 5%.

Ипотеку дают гражданам России в возрасте от 18 до 50 лет. Заемщик должен получать от 70 000 ₽ до вычета НДФЛ, минимальный размер зарплаты зависит от региона:

Если заемщик подходит под все условия, он может взять в кредит:

Деньги дают на новостройку или дом, если покупать у юрлица или ИП. Участвовать в программе можно только один раз.

Условия: от 18 до 50 лет, работа в аккредитованной ИТ‑компании, зарплата от 70 000 ₽

Подходит для покупки квартиры, дома или участка в сельской местности. По программе можно купить новостройку, вторичку, строить или достраивать дом с помощью подрядчиков. Других требований нет: неважно, сколько вам лет, в каком регионе живете, есть ли у вас семья и дети.

Банк может выдать до 5 000 000 ₽ под ставку до 3%. Но у программы есть недостаток: Минсельхоз может прекратить финансировать ее в любой момент. Тогда условия изменят — даже для тех, кто уже оформил ипотеку: к процентной ставке заемщика прибавят действующую ключевую ставку ЦБ. Предсказать, будет государство поддерживать программу или нет, невозможно.

Первоначальный взнос: от 10%

Условия: покупаете жилье в сельской местности

Как взять ипотеку с господдержкой в Тинькофф

Если вы попадаете под одну из льготных ипотечных программ, обратитесь в банк, который предоставляет такой заем. Например, в Тинькофф можно оформить льготную ипотеку на новостройку или семейную ипотеку.

Вот условия по каждой программе:

Для подачи заявки в Тинькофф нужны только паспорт и СНИЛС. Примем решение за несколько минут, поможем собрать все нужные документы и проконсультируем онлайн или по телефону — как вам удобно.

Вот еще четыре причины оформить льготную ипотеку в Тинькофф.

Простой процесс подачи заявки. Оформим онлайн, понадобится только паспорт и СНИЛС. Не придется собирать справки и тратить деньги на регистрацию сделки — банк сделает все за вас.

Это специальный счет в банке, который гарантирует безопасность сделки: деньги заемщика хранятся на аккредитиве, пока сделку не зарегистрируют в Росреестре. Потом их переведут на эскроу‑счет, там деньги будут в безопасности, пока застройщик не введет дом в эксплуатацию. Клиенты Тинькофф получают эту услугу бесплатно.

Он поможет быстро решить любые вопросы, связанные с заключением ипотечной сделки и оформлением документов.

Актуальный график платежей всегда доступен в приложении Тинькофф, мы дополнительно напомним о ближайшем списании — платеж не станет неожиданностью и вы заранее успеете проверить, что на счете есть деньги. Ежемесячные платежи автоматически списываются с дебетовой карты Тинькофф. В приложении можно поменять дату платежа — услуга доступна со второго регулярного платежа и если у вас нет других кредитов в Тинькофф.

В приложении отображаются даты и размер регулярных платежей, а также сумма, которую осталось выплатить по ипотеке. Еще в приложении можно внести больше денег на счет и самому выбрать, что сократить: срок кредита или ежемесячный платеж

Три способа оформить ипотеку в Тинькофф:

Обратитесь к девелоперу, у которого покупаете жилье. Он расскажет об условиях, поможет сформировать заявку и будет сообщать о статусе ее рассмотрения.

Заполните форму прямо на этой странице — в ней же сразу можно рассчитать размер ежемесячного платежа с учетом ваших параметров.

По льготной программе можно купить квартиру только в новостройке

По условиям программы купить новую квартиру у владельца, даже если он приобрел ее недавно, нельзя. Только у застройщиков.

Банки работают с ограниченным количеством строительных компаний. И предлагаемые варианты недвижимости не подходят по цене, расположению, площади, планировке, инфраструктуре и т. д. Это значительно ограничивает выбор.

Квартира не готова к проживанию. В квартире в новостройке обычно нужен ремонт, который потребует дополнительных затрат. А вам, например, необходимо приобрести готовое жилье, чтобы переехать сразу.

Не хотите переезжать в другой район. Привязаны к работе, дети — к детскому саду или школе. Привычная и комфортная инфраструктура, знакомые, друзья, приятные соседи. Покидать привычное место сложно, а подходящие квартиры только вторичные.

Дорожает ремонт квартир

Ситуация связана с ростом стоимости стройматериалов. Повышенный спрос на жилье и активное строительство автоматически подтягивает и цены на отделочные материалы, фурнитуру сопутствующие товары. Плюс повышается стоимость услуг ремонтной бригады.

В итоге кроме затрат на обслуживание кредита придется потратиться, чтобы привести квартиру в соответствие своим потребностям.

Ограничения мешают получить ипотеку всем желающим

По программам с господдержкой действуют специальные условия и ограничения.

По сумме. По льготной программе максимальная сумма для жителей Москвы, СПб, М. О. и Л. О. составляет 12 млн руб. Для остальных регионов — 6 млн руб. Иногда суммы недостаточно, чтобы купить желаемую квартиру. Например, двухкомнатная квартира в Марьиной Роще в Москве стоит 25 млн руб.

Центробанк при этом отметил, что запрещать ипотечные кредиты с низким первоначальным взносом не будет, но из-за отсутствия первоначального взноса банк может отказать или кредит обойдется дороже.

По величине зарплаты. Взять, к примеру, ипотеку для IT-компаний, в которой установлены ограничения по уровню доходов. Для городов-миллионников уставлена зарплата (до вычета налогов) — от 120 тыс. руб. Для остальных — от 70 тыс. руб. При этом оформить ипотеку могут не только айтишники, но и бухгалтеры, охранники и другие сотрудники, работающие в компании. Но не у всех зарплата достигает до установленной суммы.

По возрасту. Это касается Дальневосточной ипотеки, которая доступна заемщикам до 35 лет (включительно). Такое ограничение несправедливо, если учесть, что программа рассчитана на привлечение работников и развитие Дальневосточных территорий. К 30–35 годам уже есть опыт и стаж. А согласно исследованию НБКИ платежеспособные и активные ипотечные заемщики — люди 30–40 лет. Получается, возрастное ограничение мешает получить выгодную ипотеку тем, кто хочет переехать на Дальний Восток, и реализовать программу в полной мере.

Виды льготных программ

Есть разные программы для покупки недвижимости на льготных условиях. Опишем наиболее распространенные варианты кредитования.

Для молодой семьи

Программа работает до 2024 года. Молодым семьям дают субсидию, которую можно использовать при покупке квартиры в строящемся доме. Если семья состоит из двух человек, размер субсидии составит 30% от стоимости, а если есть дети — 40%. Обычно эту субсидию используют в качестве первоначального взноса.

Документы

Для получения льготы потребуются следующие документы:

На использование субсидии дается семь месяцев.

Для военнослужащих

Получение военной ипотеки возможно при условии участия заемщика в НИС — накопительно-ипотечной системы. Суть НИС заключается в том, что государство каждый год перечисляет взнос на имя военнослужащего. К примеру, в 2021 году размер взноса составляет 299 тыс. руб.

Подать заявку на ипотечный кредит можно после истечения трех лет с момента вступления в НИС. Накопления обычно используются в качестве первоначального взноса. Можно приобрести квартиру или частный дом в любом регионе РФ.

Размер лимита рассчитывается из суммы отчислений за 20 лет. Примечательно, что если военный уволится раньше погашения ипотеки, то ему придется вернуть неотработанную часть денег.

Список документов короткий, он включает:

Эти документы нужны для участия в НИС. После трех лет военный получает свидетельство, с которым идет в банк для оформления ипотеки. Важно выбрать банк, который предоставляет льготные кредиты военнослужащим.

Материнский капитал

Это субсидия от государства для семей с детьми. Потратить маткапитал можно на образование ребенка или улучшение условий проживания. Однако при использовании денег ребенка на покупку недвижимости, ему выделяется доля. Из-за этого в будущем возникают проблемы с продажей квартиры, если ребенку не исполнилось 18 лет. Дополнительно требуется получить согласие органов опеки.

Программу продлили до 31 декабря 2026 года.

Какие условия получения выплаты?

Потратить субсидию можно сразу после получения. В 2021 году сумма субсидии составила 483 881,83 руб. Если второй и последующие дети появились на свет после 1 января 2020 года, и маткапитал ранее не брали, сумма увеличивается до 639 431,83 руб., а если использовался, то выплата составит 155 550 руб.

Список документов — стандартный для оформления ипотеки: паспорт, второй документ, удостоверяющий личность, справка о доходах и пакет документов на покупаемую недвижимость. Дополнительно нужно получить сертификат на маткапитал. Это делается в ПФР или через отделение МФЦ. На рассмотрение заявления уходит пять дней.

Для семей с детьми

Программа подойдет семьям с детьми, которые появились на свет в период с 1 января 2018 года по 31 декабря 2022 года. Также оформить льготную ипотеку могут семьи, которые усыновили ребенка в этот период.

Программа работает до 1 марта 2023 года. Если в семье есть дети-инвалиды, получить субсидию получится до 2027 года.

Какие условия?

Рассмотрим основные особенности:

Для бюджетников

Программа, поддерживающая ученых, учителей, врачей и других работников бюджетных организаций, пока реализована не во всех городах. К примеру, в Москве никаких льгот для работников бюджетных организаций нет, а в Санкт-Петербурге есть. Еще ДОМ. РФ в сотрудничестве с ВТБ запустят льготную ипотеку в Архангельске с 2022 года.

Программа действует для работников бюджетных организаций, которые нуждаются в жилье. Стаж — от пяти лет. При наличии квартиры тоже можно подать заявку, но только если количество квадратных метров на каждого члена семьи не соответствует нормативам (менее 18 кв. м).

В приоритете многодетные семьи и люди, проживающие в коммунальных квартирах.

Для жителей села

Ипотека выдается на строительство или приобретение готового жилья в деревне, селе или поселке, кроме территорий вблизи Москвы, Санкт-Петербурга и Московской области. Подать заявку можно до 31 декабря 2022 года.

На каких условиях выдают ипотеку?

Размер кредита — до 5 млн руб. в Ленинградской области, на Дальнем Востоке и ЯМАО, для других регионов лимит уменьшен до 3 млн руб. При покупке нужно внести 10% в качестве первоначального взноса. Срок кредита — 25 лет.

Кто возьмет сельскую ипотеку?

Требования к клиентам у банков невысокие:

Для дальневосточников

Ипотечный кредит получится взять до конца 2024 года. Государство готово субсидировать до 80% от стоимости жилья, расположенного в сельской местности на территории Дальнего Востока. Сумма кредитования — до 6 млн руб. под 2% годовых. Срок кредитования составляет 25 лет.

Какие требования?

Воспользоваться ипотекой могут муж и жена моложе 35 лет или один родитель до 35 лет с несовершеннолетним ребенком. Еще в качестве заемщика может выступать собственник дальневосточного гектара, вне зависимости от возраста.

Перечень документов зависит от конкретного банка.

Что нужно знать о льготной ипотеке?

Это специальная программа с льготными условиями на приобретение жилья. Льгота заключается в предоставлении низкой ставки. На момент написания статьи квартиру в новостройке выдают под 7−9% годовых, а на вторичном рынке — под 8−10% годовых, в зависимости от банка.

Проценты по льготной ипотеке не превышают 7% годовых. Они не меняются в течение всего срока кредитования.

Как получить субсидию на ипотеку?

1. Оставьте заявку на Госуслугах или в банке, который выдал кредит.

2. Соберите нужные документы:

3. Дождитесь одобрения заявки, на это выделяется 7 рабочих дней. И оформляйте льготу.

С оформлением субсидирования на земельные участки план действий отличается: нужны кадастровый паспорт и план участка. Если вы собираетесь открыть свою ферму, то к перечню этих документов потребуется выписка с информацией о предпринимателе и его деятельности.

Льготные ипотеки увеличивают цены на недвижимость

В 2020 году были запущены сразу два ипотечные программы с господдержкой: льготная и семейная. Они предусматривают сниженные ставки: 8 и 6% соответственно. Но следом за снижением ставок резко подскочили цены на жилье, итоговую переплату не компенсируют даже сниженные ставки.

Из-за роста стоимости недвижимости может сложиться ситуация, что застройщики распродадут квартиры и не успеют за спросом. Заемщики с деньгами в это время потеряют интерес к недвижимости и предпочтут ей накопления: положат деньги на банковский депозит.

Заемщикам со средним достатком не удастся накопить нужную сумму, чтобы внести первоначальный взнос. А маткапитал индексируется раз в год, в то время как цены постоянно растут.

Да и ежемесячный платеж увеличится, в то время как зарплата может остаться на прежнем уровне.

Обычно после ажиотажа наблюдается снижение стоимости. И вы можете уйти в минус, если вдруг захотите продать квартиру, чтобы, например, взять вариант получше.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе 80 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

Коротко о льготной ипотеке

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Растет закредитованность

По данным Циан, в долговой нагрузке большинства россиян доля ипотечного кредита составляет 50%. Риск не справиться с долгами растет. Реальные доходы снижаются на протяжении нескольких лет, заемщики вынуждены брать новые кредиты, и иногда на то, чтобы перекрыть текущие.

Ипотечные кредиты с низкой ставкой привлекают. А ограниченный срок действия программ подстегивают оформить ипотеку, не задумываясь о последствиях.

В банках отмечают, что пока кредиты с господдержкой, заемщики погашают их стабильно. Но ситуация постоянно меняется. Если у вас средний достаток и нестабильная работа, подумайте, сможете ли погашать кредит в будущем.

Изменения в программе в 2023 году

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Сокращается площадь квартир

Из-за ограничения суммы по льготным программам и требования к первоначальному взносу, на который не всем хватает средств, застройщики сокращают площадь квартиры. Например, вместо двушки на 70 квадратов предлагают двушку на 50.

Это помогает удержать спрос на недвижимость. И часто заемщики соглашаются на такие условия, чтобы успеть взять квартиру в ипотеку, пока действуют сниженные ставки.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Банки увеличивают стоимость продуктов

Из-за льготных программ снижается интерес к классическим ипотекам, и банки недополучают прибыль.

Чтобы компенсировать, они могут:

В то же время льготные программы помогают поддержать рынок недвижимости. В кризис важно сохранить темпы строительства, чтобы не допустить банкротств застройщиков и увеличение числа дольщиков, которые не получат квартиры в срок или потеряют деньги. Проблемы в строительстве повлияют на всю экономику.

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Семейная ипотека под 6%

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 1 июля 2024 года, а если инвалидность у ребёнка была установлена и он родился до 31 декабря 2023 года, — тогда до 31 декабря 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

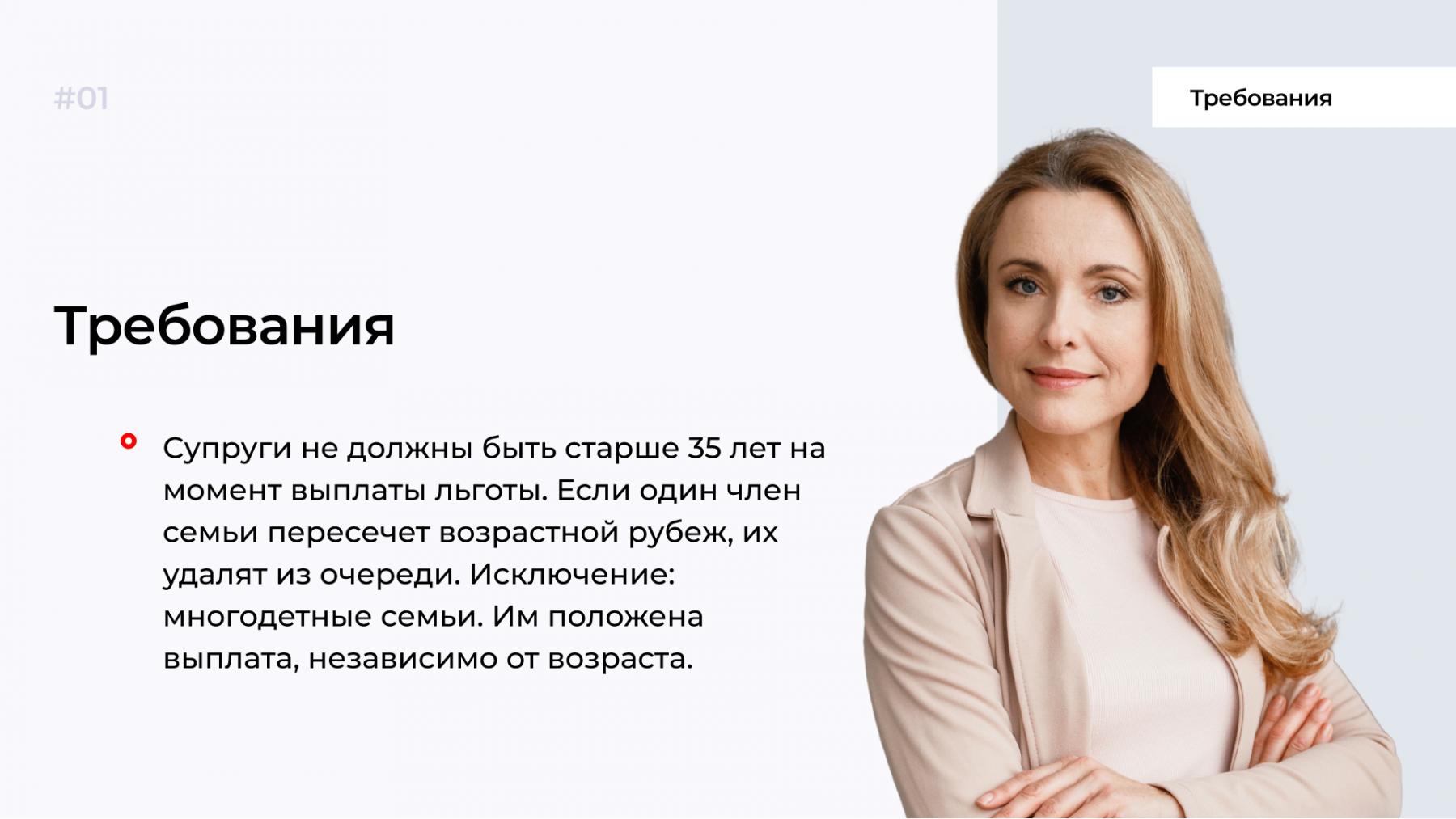

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ. РФ.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Страховании можно сравнить предложения разных компаний и оформить нужную страховку буквально за пять минут и без наценки.

Виды ипотечных кредитов, при которых государство выдает субсидию

Ипотека на покупку готового жилья. Важно, чтобы это было жилое помещение не для коммерческой деятельности. Субсидию можно получить на квартиру от застройщика или собственника.

На земельный участок. Это может быть участок для фермы или для постройки частного дома. Размер субсидии будет зависеть от площади участка и места, в котором он находится. Чаще всего субсидии на фермерскую деятельность выдаются в отдаленных регионах страны, где слабая инфраструктура.

Время регистрации участка тоже влияет на вид государственной помощи. Если участок зарегистрирован до участия в программе, государство компенсирует затраты фермера на регистрацию собственности. В других случаях государство покрывает кадастровые расходы.

На недостроенные жилищные объекты. Главное, чтобы объект не находился под арестом или залогом. Дом должен быть готов минимум на 70%.

Участие в долевом строительстве (ЖНК). Подходит для покупки жилища в составе кооперативов.