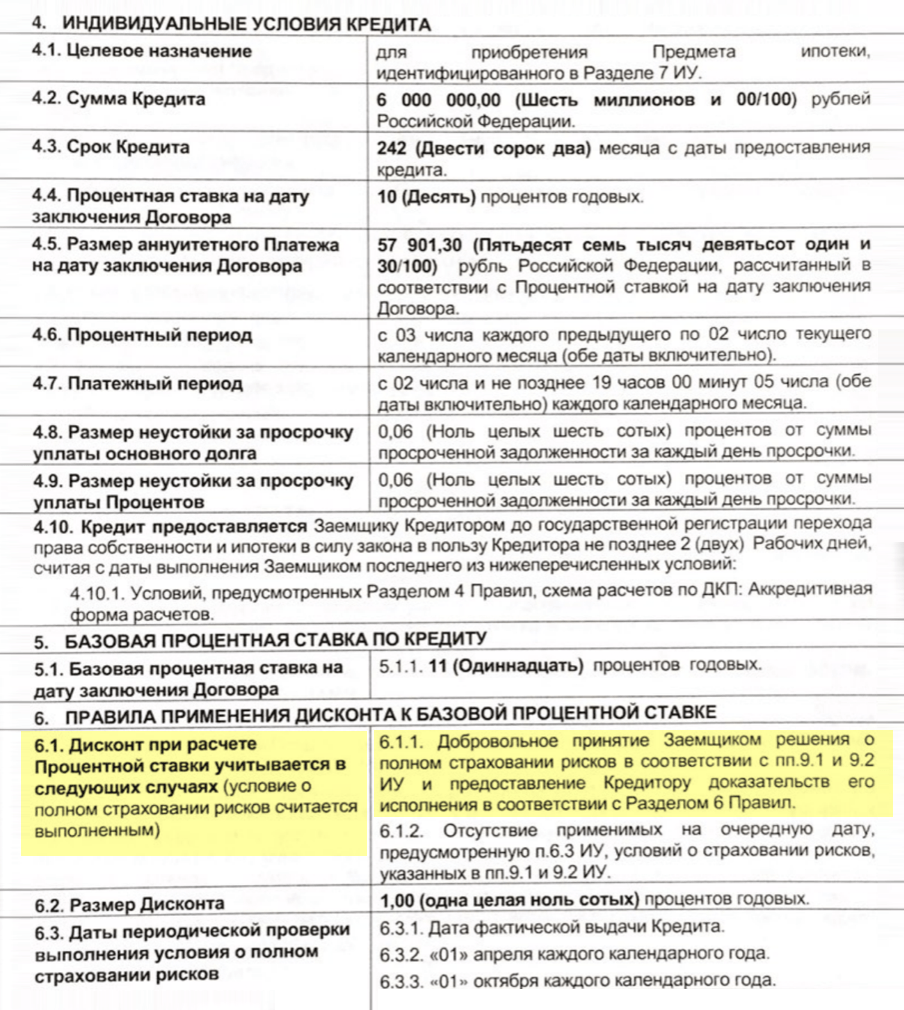

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Я оформил полис в «» и заплатил 2488 ₽ вместо 4301 ₽, которые просил Сбербанк. Расскажу, что я для этого сделал и почему теперь каждый год поступаю аналогичным образом.

О чем будет в статье

При платят за два полиса: страхование жизни и здоровья заемщика и самой квартиры. Они не связаны между собой.

Страхование жизни и здоровья. Его оформляют сразу после заключения кредитного договора. Это добровольное страхование, то есть от него можно отказаться. Но банки, как правило, повышают ставку по кредиту, если нет полиса или он просрочен, поэтому выгоднее оформить страховку.

Полис включает основные риски, связанные со здоровьем и работоспособностью заемщика. С 1 октября 2022 года он обязательно должен покрывать уход из жизни и инвалидность первой и второй группы — это требования Банка России.

Полис покупают после оформления квартиры в собственность — это обязательно по закону. Он защищает от пожара, залива, взрыва и других происшествий, которые могут привести к утрате квартиры. Страхуется именно коробка: несущие и ненесущие стены, перекрытия, перегородки, окна. Отделка и мебель в полис не входят.

Полисы нужно продлевать раз в год, пока не выплатили кредит полностью.

Зачем менять страховую

Часто заемщики покупают полис в той страховой, которую предложил менеджер банка при оформлении кредита. Но банку все равно, кто выдал полис, главное, чтобы рейтинг страховой был не ниже уровня А-, а договор страхования соответствовал условиям банка. Аккредитация страховых с 1 сентября 2023 года больше не нужна.

Поэтому вы имеете полное право сменить страховую и не платить лишнего. Рассказываем, зачем это делать, на примере ипотечного страхования в Тинькофф.

К примеру, вы оформили полис, когда брали кредит, и не выбирали условия. У других компаний дешевле может стоить полис с точно таким же покрытием — суммой, которую выплатят, если наступит страховой случай.

Также можно сэкономить за счет кэшбэка. В Тинькофф при покупке нового полиса можно вернуть до 10% его стоимости. Все, что для этого нужно, — любая карта Тинькофф и подписка Tinkoff Pro или сервис Tinkoff Premium. С Tinkoff Pro кэшбэк — 5%, с Tinkoff Premium — 10%.

Предположим, ваш полис стоит 10 000 ₽. Вы оплатили его картой Tinkoff Black с подпиской Tinkoff Pro — 500 ₽ зачислим на карту. Кэшбэк придет в рублях.

Оформить страховку в Тинькофф могут не только клиенты банка. Но если захотите получить кэшбэк, оформите нашу карту.

Перейти на более удобную оплату. Если вам неудобно для продления полиса или оплаты ездить в офис компании, стоит подумать о смене страховой.

В Тинькофф оформление, оплата, а затем и продление полиса происходят полностью онлайн, никуда ездить не придется.

Разом оформить обе страховки. Если покупаете готовую квартиру на вторичном рынке, нужно сразу оформить полисы для жизни и здоровья и для конструктива. Чтобы не думать о датах оформления, удобнее купить оба полиса разом и продлевать их одновременно.

В Тинькофф Страховании есть оба типа полисов: с защитой при повреждении конструктивных элементов квартиры и с покрытием, которое включает инвалидность первой или второй группы и уход из жизни.

Условия страхования ипотеки в Тинькофф

У Тинькофф Страхования рейтинг АА-. Этого достаточно для страхования заемщиков и имущества по ипотеке любого российского банка.

Рассчитать условия для своего банка вы можете в чате приложения Тинькофф или по кнопке ниже.

Есть несколько условий:

Полис оформляется в электронном виде. Он будет доступен в приложении Тинькофф и в личном кабинете на сайте tinkoff.ru, а для удобства отправим его на электронную почту.

Как оформить страховку для ипотеки в Тинькофф

Оформить полис лучше заранее, например за месяц до окончания срока действия предыдущего. Это нужно, чтобы банк успел проверить документы и не повысил ставку по кредиту.

Полис оформляется онлайн. Для этого выберите страховку, которая вам нужна.

Квартира уже готова — пригодятся обе страховки: жизни и здоровья и конструктива.

Если покупали жилье на этапе стройки, то, скорее всего, полисы страхования жизни и самой квартиры оформляли в разное время. Например, за страхование жизни платите в мае, а за конструктив — в сентябре. Тогда сначала оформите тот полис, который заканчивается раньше.

Квартира еще не сдана — оформите страхование жизни и здоровья. Когда получите ключи и зарегистрируете право собственности, сможете застраховать в Тинькофф и конструктив.

Если у вас пока нет продуктов Тинькофф, оставьте заявку на оформление полиса. Оператор свяжется с вами и поможет с покупкой. Документы отправим на почту в этот же день.

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Информация о моих новых страховых полисах в личном кабинете «Домклика»

Расчет стоимости ипотечного страхования на калькуляторе

Примерный расчет стоимости полиса ипотечной страховки достаточно просто произвести, воспользовавшись онлайн-калькулятором, размещенным в открытом доступе на нашем сайте. Разработанный инструмент позволит Вам быстро проанализировать страховой рынок и вывести все доступные по введенным Вами критериям предложения от страховых компаний. Вам останется лишь сравнить их и сделать выбор в пользу самого лучшего.

Мнение эксперта

Директор по развитию страхового направления

Парадокс, но дешёвая страховка может обойтись вам дороже, чем полис из средней ценовой категории. Во-первых, налоговый вычет – комбинированные страховки, которые банки любят навязывать, далеко не всегда позволяют получить налоговый вычет (по комбинированному полису вычет можно получить только тогда, когда в договоре прописаны конкретные суммы взносов по каждому риску). Во-вторых, самые дешёвые страховки обычно не предусматривают частичный возврат денег при досрочном погашении. Поэтому обращайте внимание на детали.

Сколько мне удалось сэкономить

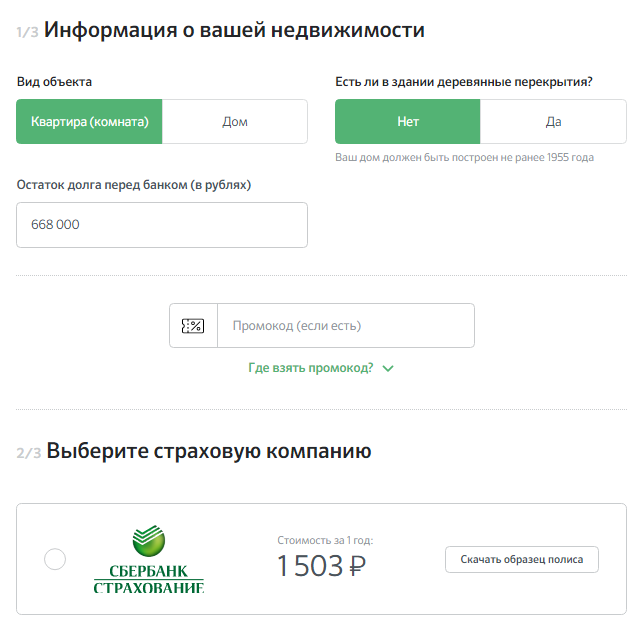

По расчетам Сбербанка, в этом году я должен был заплатить 4301 ₽: 2798 ₽ за страхование жизни и 1503 ₽ за страхование квартиры.

Расчет Сбербанка по страхованию жизни при остатке долга 668 000 ₽ — я успел погасить часть задолженности

Расчет Сбербанка по страхованию имущества

Я же заплатил 2488 ₽: 1820 ₽ стоило страхование жизни, 668 ₽ — имущества.

Получается, я сэкономил 1813 ₽, то есть 42%. , это очень существенно. И чем больше сумма кредита, тем больше экономия.

я сэкономил, когда поменял страховую компанию

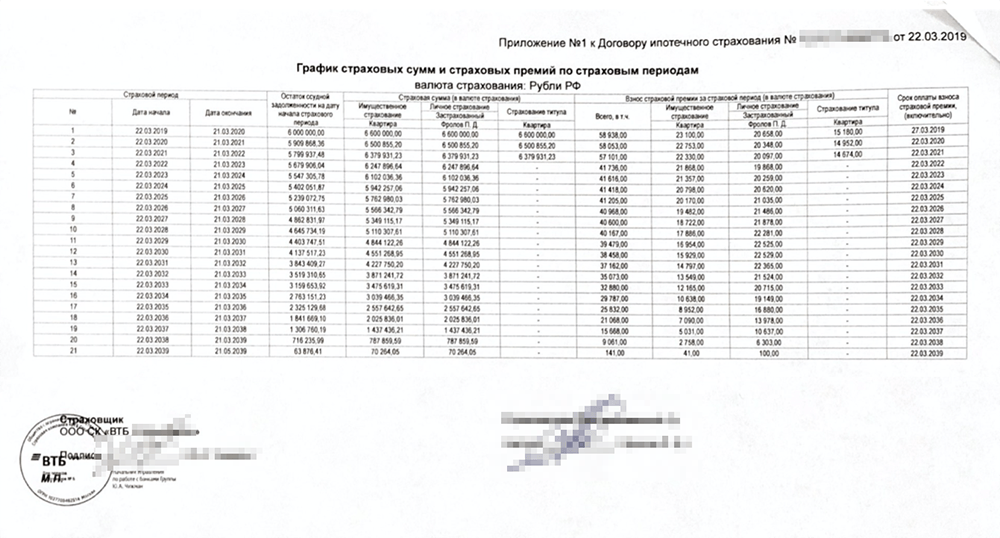

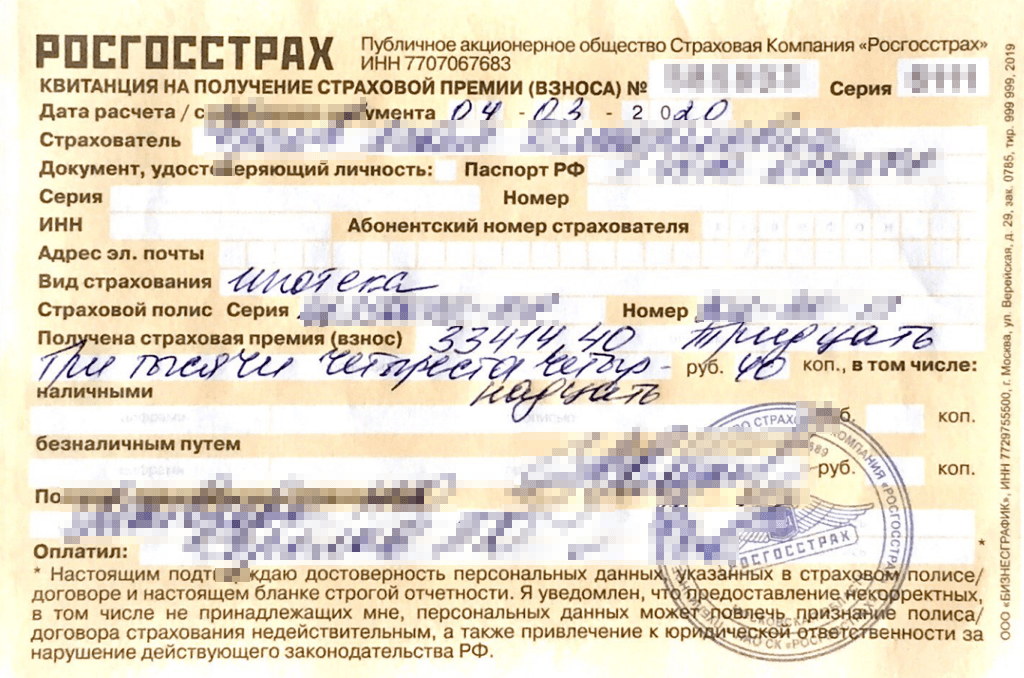

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 ₽. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 ₽, а страховая премия по договору с «» — теперь это — составляла 58 053 ₽.

Комплексная ипотечная страховка по договору с «ВТБ-страхованием» в 2020 году в 58 053 ₽

Квитанция «Росгосстраха» на получение страховой премии: на 24 638,6 ₽ меньше, чем в ВТБ

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. я знал об этом раньше, перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

Перед тем, как оформлять комбинированный полис (жизнь + имущество), посчитайте выгоду от двух отдельных полисов. У комбинированного полиса есть один нюанс: если в договоре нет четко прописанных сумм взносов по каждому виду риска, вы не сможете получить налоговый вычет по страхованию жизни при ипотеке. А это – до 15 600 рублей в год, в зависимости от вашего дохода. Если это действительно выгодно, то лучше потратьте время, поставьте на пару подписей больше и оформите 2 отдельных полиса – на страхование жизни и на страхование имущества. По цене это обойдется на 200 – 500 рублей больше.

Запомнить

Цена на страхование имущества при ипотеке зависит от: остатка кредита, дополнительных факторов риска (нет права собственности, деревянные покрытия, газифицированный дом). Страхуют при ипотеке не только имущество, но и жизнь/здоровье – на цену влияет только остаток по кредиту. Отметим, что, в отличие от ОСАГО и другого страхования, цена на страховку имущества при ипотеке не зависит от населенного пункта.

Самые дешёвые страховки по ипотеке

В тройку компаний с самой низкой стоимостью ипотечных страховок вошли: Пари (9801 руб.), Абсолют Страхование (9987 руб.) и Ренессанс Страхование (10 098 руб.).

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора предлагает купить страховку в дружественной или аффилированной компании. Такие компании есть в большинства ипотечных кредиторов. Например у Сбербанка — у Совкомбанка —

Банку это выгодно: как агент, который направил клиента в страховую компанию, он получает комиссию — часть суммы, которую заемщик уплатит по страховке.

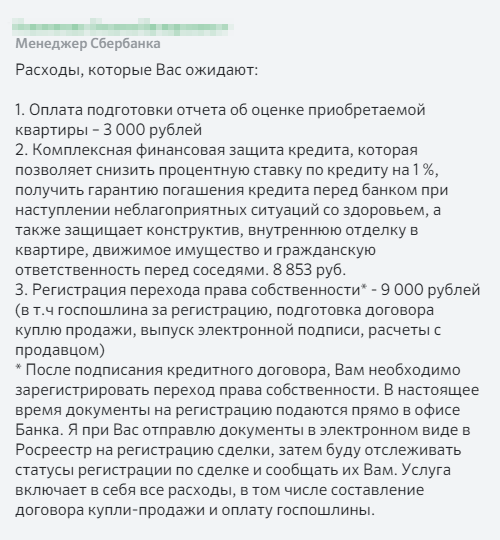

Моя квартира стоила 1 650 000 ₽. Первоначальный взнос был 300 000 ₽ — в итоге в долг у банка я взял 1 350 000 ₽. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

Расскажу подробнее про услуги. Сервис безопасных расчетов — СБР — нужен, чтобы банк разместил первоначальный взнос клиента и ипотечные деньги на специальном счете. Продавец получает доступ к деньгам после регистрации сделки, когда банк станет залогодержателем квартиры, а покупатель — собственником. Подобные сервисы есть, например, в Сбербанке и ВТБ.

Другая услуга — электронная регистрация. Она нужна, чтобы банк сам подал документы в Росреестр. Для этого понадобится электронная подпись клиента.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги, чтобы сохранить ставку, по которой получил кредит.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главная цель — квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 ₽ за страховки от Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

Переписка в чате с кредитным менеджером по поводу дополнительных расходов

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Где выгоднее оформить страхование ипотеки в 2023 году в Москве

Застраховать ипотеку в Москве можно в следующих СК:

Что важно знать о калькуляторе страхования ипотеки

Страхование недвижимости при ипотеке предусматривает три основных типа страховки:

Зачем нужно страховать жизнь при оформлении ипотеки?

Страховка жизни и здоровья заемщика минимизирует риски банка при выдаче ипотеки. Это тем более важно, если учесть длительность и серьезную сумму большинства ипотечных кредитов. Страховой полис не является обязательным, но позволяет заметно – на 0,5-1% – снизить процентную ставку по ипотеке.

Сколько действует договор ипотечного страхования?

Стандартная продолжительность действия ипотечного страхового полиса любого вида равняется одному году. По истечении указанного временного промежутка требуется продление полиса.

Если заемщик отказывается продлить договор ипотечного страхования квартиры, банк имеет право либо расторгнуть ипотеку (если речь идет об обязательной страховке залогового имущества), либо пересчитать выплаты по кредиту (если речь идет о добровольных видах страхования).

Поэтому для того, чтобы избежать удорожания стоимости ипотеки, целесообразно своевременно продлять ранее оформленную страховку. Тем более – сделать это достаточно просто, причем в дистанционном режиме на сайте страховой компании.

Отсутствие своевременной выплаты означает расторжение кредитного договора со страховой компанией. Результатом подобных действий заемщика становится либо расторжение банком и основного договора ипотеки, либо лишение клиента льгот и бонусов, предусмотренных при оформлении добровольной страховки.

Как получить страховое возмещение?

Порядок действий, которые требуется предпринять страхователю для получения страхового возмещения:

При получении отказа в выплате страхового возмещения или несогласии с его величиной действия страховщика оспариваются в суде.

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «». Причин было две:

В офисе страховой мне задали в том числе такие вопросы:

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 ₽:

Примерно столько я в итоге и заплатил.

я заплатил за новые полисы

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма получилось значительно больше. Поэтому я рекомендую делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

Расчет ипотечного страхования на сайте страховой компании. Сумма получилась больше, чем по предварительному расчету в офисе — и чем я в итоге заплатил

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

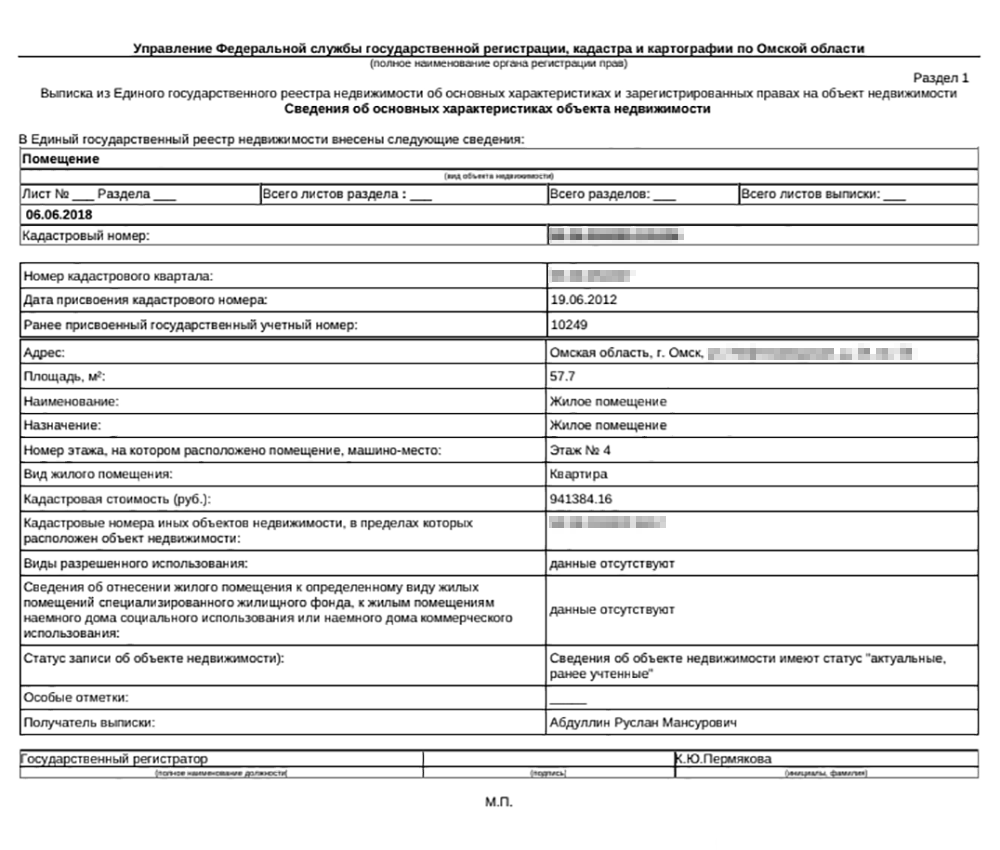

Мне нужно было подготовить для новой страховой компании такие документы:

Иногда новый страховщик может запросить предыдущий страховой полис.

Первая страница выписки из ЕГРН, которую я представил в страховую

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

На сайте страховой компании указано, что документы для заключения договоров страхования можно отправить по электронной почте, а чтобы подписать и оплатить договоры, необходимо приехать в офис компании

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 ₽. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

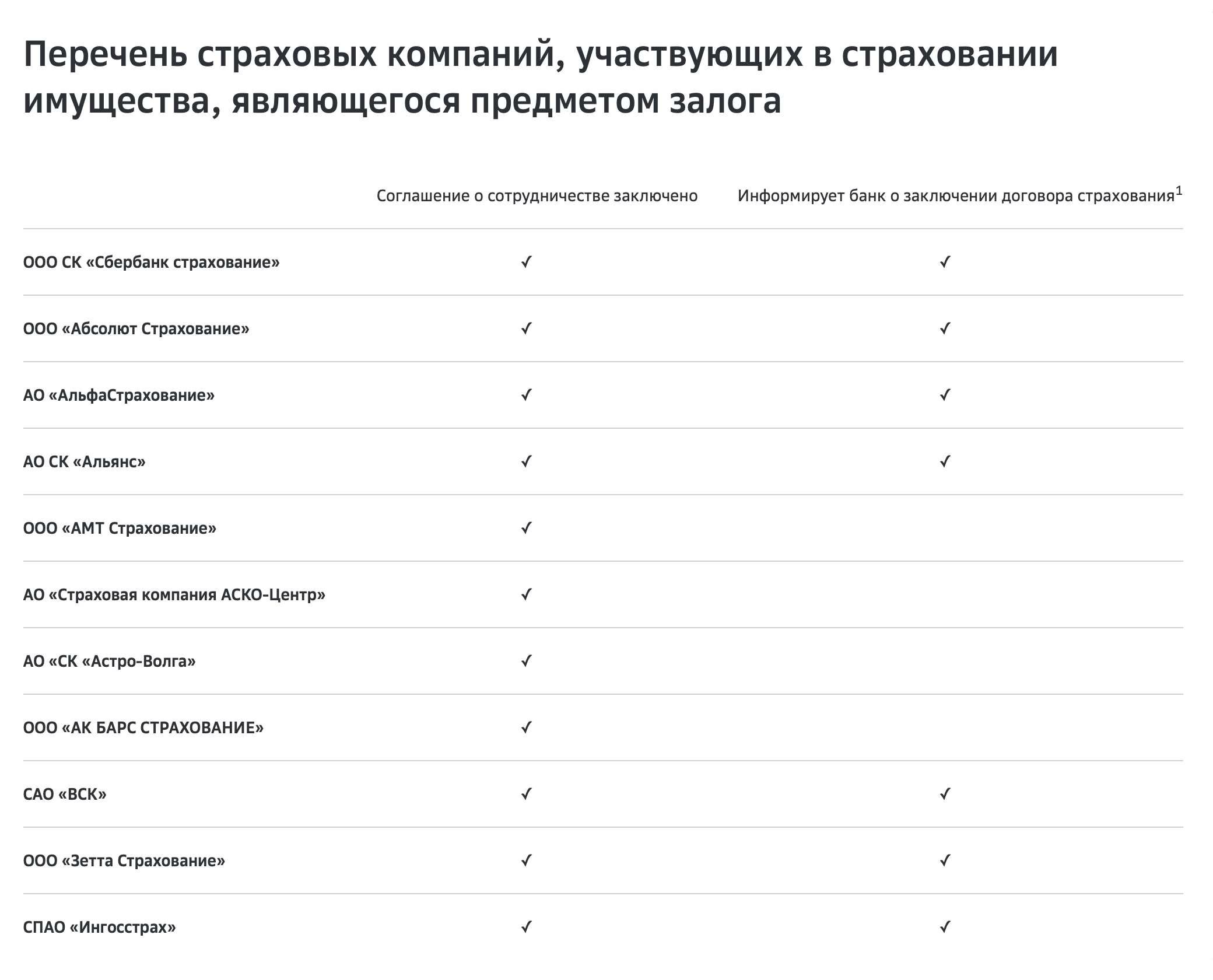

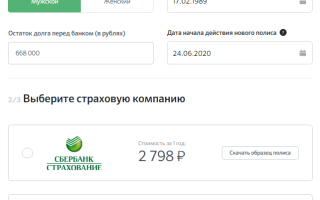

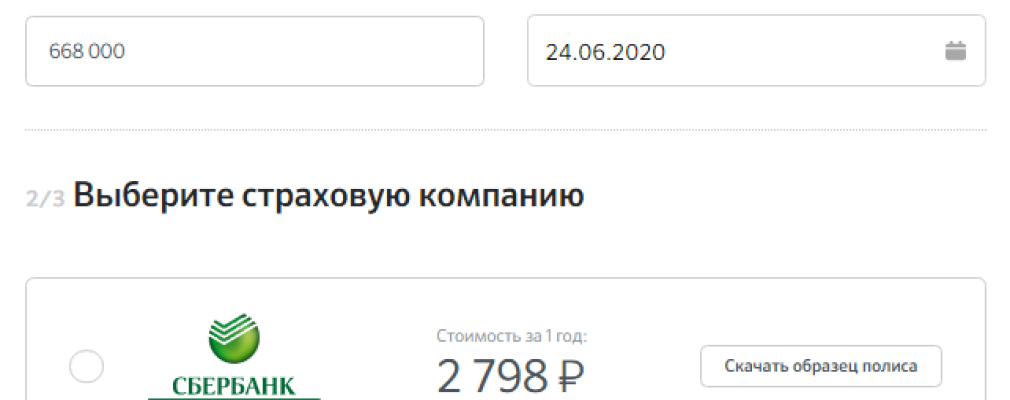

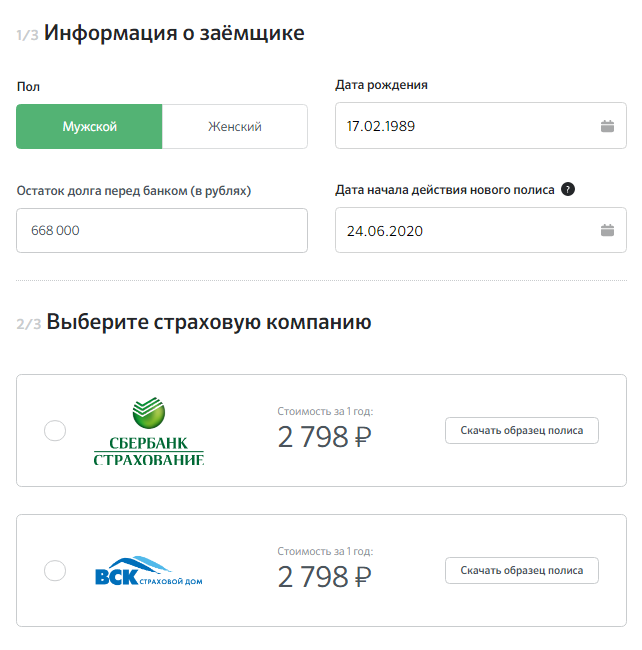

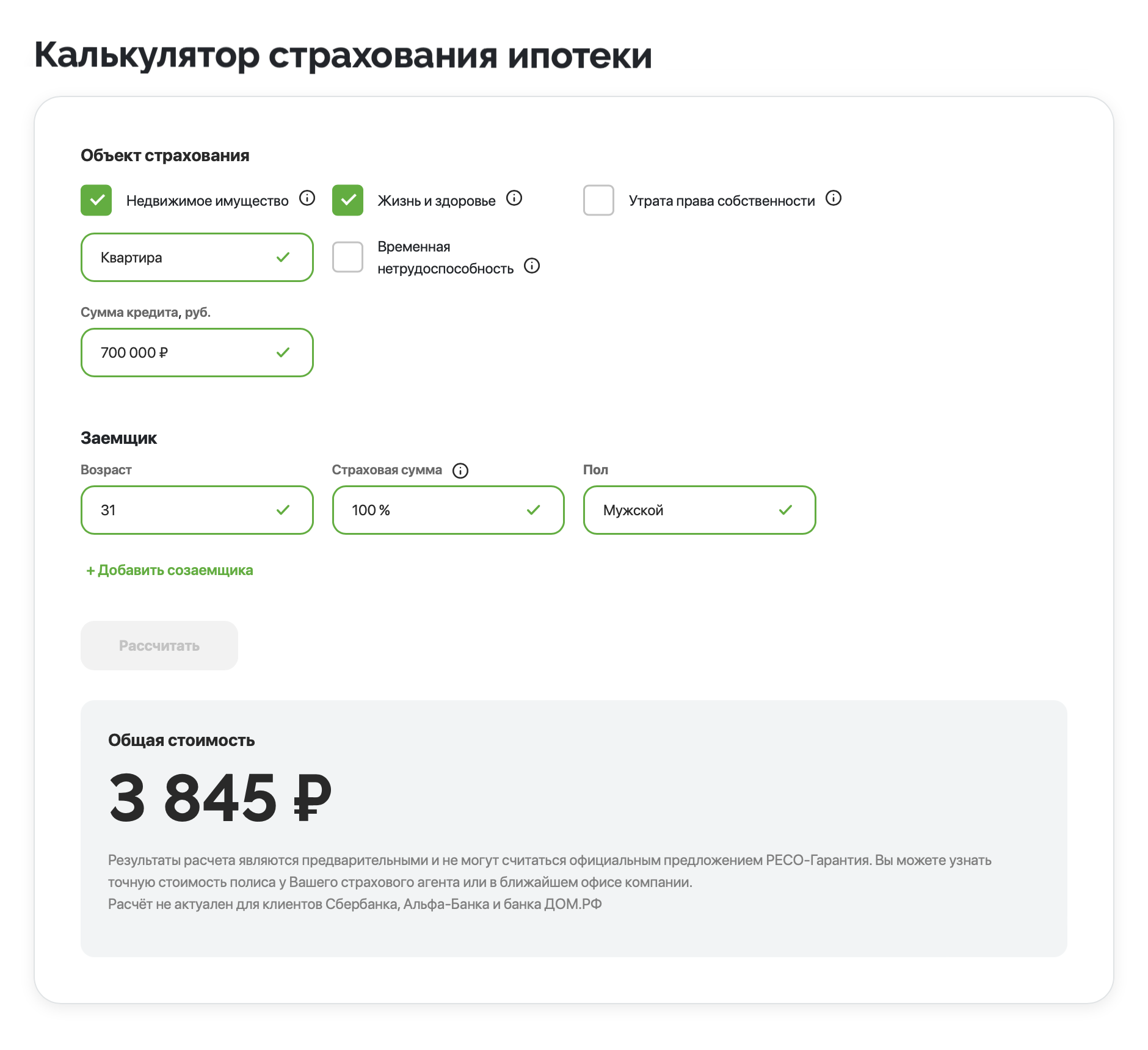

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «». Остаток долга по моему кредиту был 700 000 ₽. Получилась такая картина:

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

Расскажу подробнее обо всех шагах.

Страхование ипотеки в Москве

Как найти через наш калькулятор самое выгодное предложение в Москве:

Что важно знать о выборе самой дешевой ипотечной страховки

При покупке квартиры в ипотеку банк запросит у вас один из трёх типов страховок:

При покупке квартиры в строящемся доме банки обычно предлагают застраховать жизнь и здоровье заёмщика. Если с заёмщиком что-то случится и он не сможет выплачивать кредит, то страховая компания заплатит банку остаток долга. Квартиру не придётся продавать — она останется в собственности у заёмщика (если он стал инвалидом) или у родственников заёмщика (если тот умрёт). Это добровольный вид страхования. От него можно отказаться, но в таком случае банк, скорее всего, поднимет ставку по ипотеке.

После того как дом сдадут в эксплуатацию и заёмщик примет квартиру, он должен будет застраховать её.

При покупке на вторичном рынке страховку оформляют сразу. Это обязательная страховка. Если не застраховать недвижимость, то банк может досрочно расторгнуть кредитный договор и потребовать оплату неустойки.

Если вы хотите купить готовую квартиру, у которой уже есть собственник, то можете застраховать титул, то есть защититься от обмана при продаже жилья. Это необязательно, но позволит защитить деньги от потери. Если спустя какое-то время окажется, что квартиру продал мошенник и у вас её заберут, то страховая компания заплатит компенсацию. Такой полис нельзя купить онлайн.

Как быстро сравнить стоимость полиса?

На Сравни.ру есть калькулятор, который поможет рассчитать стоимость полиса по ипотеке, необходимого при получении кредита в любом из 12 популярных банков. Вам не придётся обзванивать все страховые компании, которые там аккредитованы.

Для подсчёта стоимости нужно указать всего несколько данных: банк, где оформляется или уже есть ипотека, остаток кредита, пол и дату рождения заёмщика. Потом выберите риск, который хотите застраховать: квартиру или жизнь и здоровье заёмщика.

Любую из выбранных на сервисе страховок примет банк. Если будете покупать полисы для ипотеки у Сбербанка, то их можно загрузить в электронном виде на сайт ДомКлик.

В других случаях можно отправить страховку по электронной почте своему менеджеру или распечатать полис при заключении кредитного договора.

При наступлении страхового случая компания будет компенсировать ущерб не покупателю полиса, а банку. Если банк аккредитовал у себя страховую компанию, значит, он уверен в её надёжности. Поэтому выбирать страховщика можно не по названию, а по стоимости полиса.

Потратьте немного времени и сравните стоимость страховок в разных компаниях. Банк обязан принять у клиента страховой полис от любого аккредитованного у него страховщика. Так, например, в Сбербанк вовсе не обязательно предоставлять полис от Сбербанк Страхование. Полисы от Абсолют страхования или АльфаСтрахования стоят в два раза дешевле. Сбербанк примет их полисы. Не поленитесь сравнить стоимость страховок в разных страховых компаниях или на Сравни.ру. Сэкономите тысячи рублей.

Где страховки дешевле?

Часто страховку можно приобрести в самом банке, который является партнёром страховщика. Это удобно, но в таком случае стоимость страховки будет выше, чем при оформлении в офисе страховой компании.

Если вы хотите сэкономить на страховке, то нужно сравнивать стоимость полиса у разных страховщиков. При этом важно, чтобы они были аккредитованы банком, который выдаёт ипотеку. Список аккредитованных страховых компаний можно найти на сайте кредитной организации.

Мы попытались выяснить, какая страховая компания продаёт самые дешёвые полисы. Для этого взяли списки аккредитованных компаний у пяти крупнейших ипотечных банков: Сбербанка, ВТБ, Россельхозбанка, Альфа-Банка и ФК Открытие. Больше всего страховщиков-партнёров у ВТБ — 29 компаний. У Сбербанка их 20, у Открытия — 12, а у Россельхозбанка и Альфа-Банка — по 4.

У всех страховых компаний считали стоимость полиса для среднестатистического заёмщика, который должен банку 2,7 миллиона рублей (это средний размер ипотечного кредита в России). Застраховать требовалось квартиру, а также жизнь и здоровье заёмщика. Стоимость полиса подсчитывали на сайтах страховых компаний, а где не было калькуляторов — через колл-центры. Вот что получилось.

От чего зависит стоимость страховки?

На стоимость полиса влияет:

Какие документы нужны для покупки полиса?

В зависимости от варианта страховки нужно предоставить такие документы:

Когда страховая не заплатит?

В каждом договоре страхования есть исключения, при которых страховая компания откажется платить при наступлении страхового случая. Перед подписанием договора обязательно нужно его прочитать.

Вот что может быть причиной отказа в компенсации:

Как вернуть деньги за страховку, если досрочно выплатил кредит?

Страховой полис нужно покупать каждый год, пока выплачиваете кредит. Если вы выплатили ипотеку, а страховой полис ещё действует, то часть денег можно вернуть. Для этого позвоните в страховую компанию и сообщите о выплате кредита и желании расторгнуть договор страхования. Вам дадут образец заявления, который нужно заполнить и отдать страховщику (в электронном письме, почтой или в офисе). Вот образец заявления в компании “Сбербанк страхование жизни”.

Сколько стоит ипотечное страхование в некоторых компаниях?

Почти в полтора раза дороже стоят полисы в страховых компаниях банков — Уралсиб Страхование (24 057 руб.), ВТБ Страхование (22 987 руб.) и Сбербанк Страхование (20 061 руб.).

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

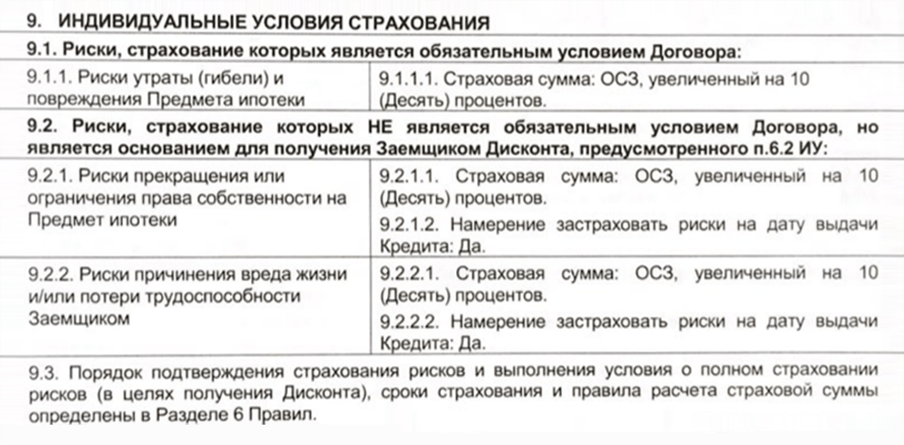

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: на 1%, а на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

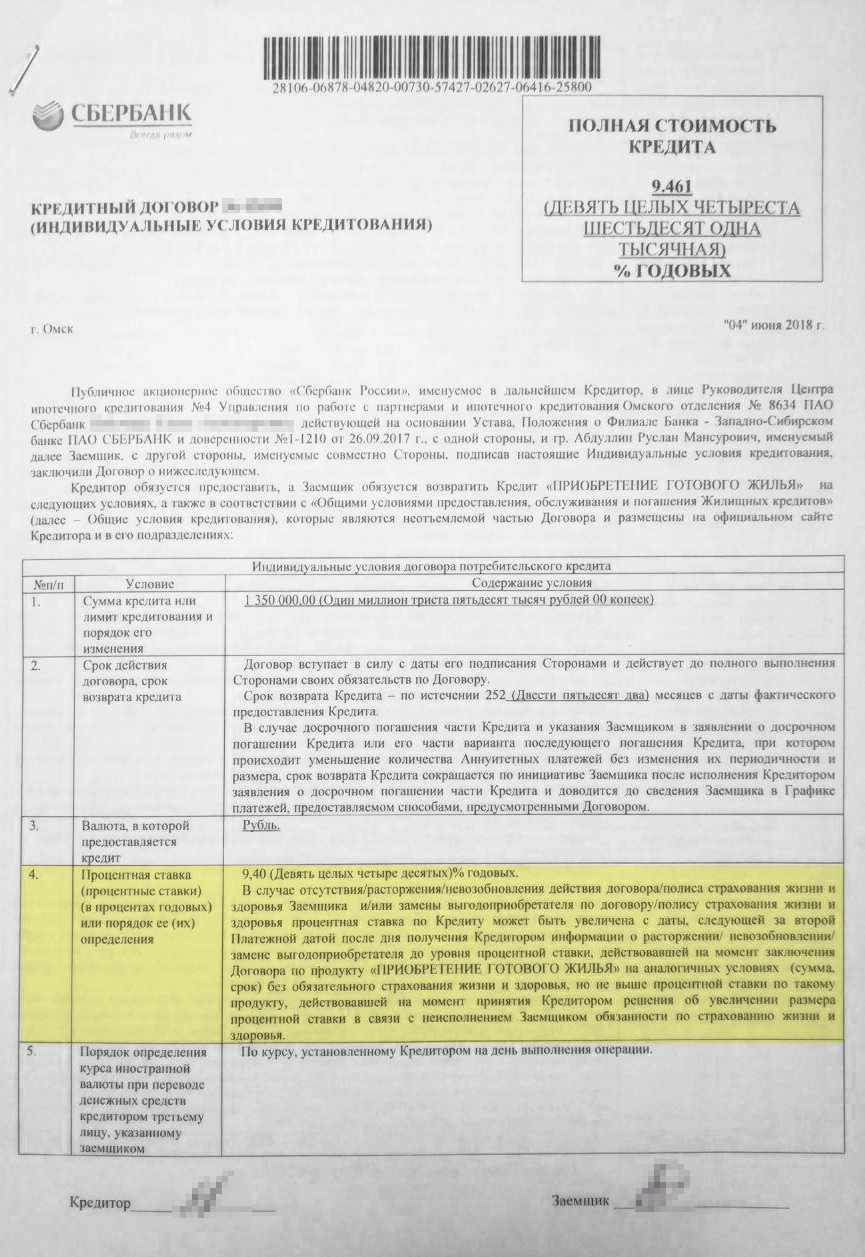

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

В пункте 4 моего кредитного договора написано, что процентная ставка может вырасти, если не будет страхования жизни и здоровья

А так выглядит условие о пониженной процентной ставке в ипотечном договоре ВТБ

Чтобы получить скидку в 1%, необходимо заключить договор страхования квартиры, жизни и здоровья заемщика, а также титула

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 ₽.

Сколько стоит страхование ипотеки

При определении стоимости ипотечного страхования учитывается несколько факторов, конкретный перечень которых определяется индивидуально каждой страховой компанией и зависит от вида оформляемого полиса. При заключении договора на комплексную страховку квартиры при ипотеке, включающую все три типа рисков, описанных выше, на величину будущей премии влияют:

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

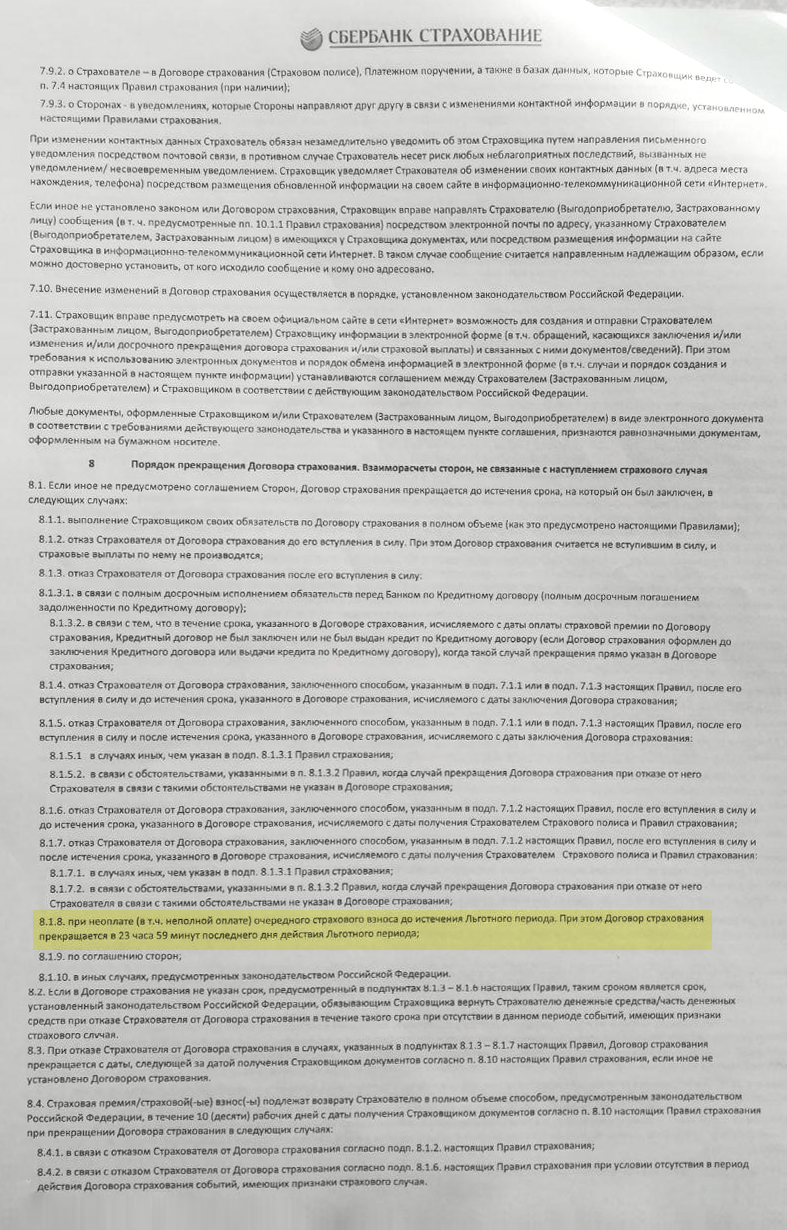

В пункте 8.1 закреплен порядок прекращения моего старого договора страхования. Согласно страховая компания в одностороннем порядке может расторгнуть договор из-за того, что я не уплатил страховой взнос

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении неуплаты страховой премии, то лучше расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

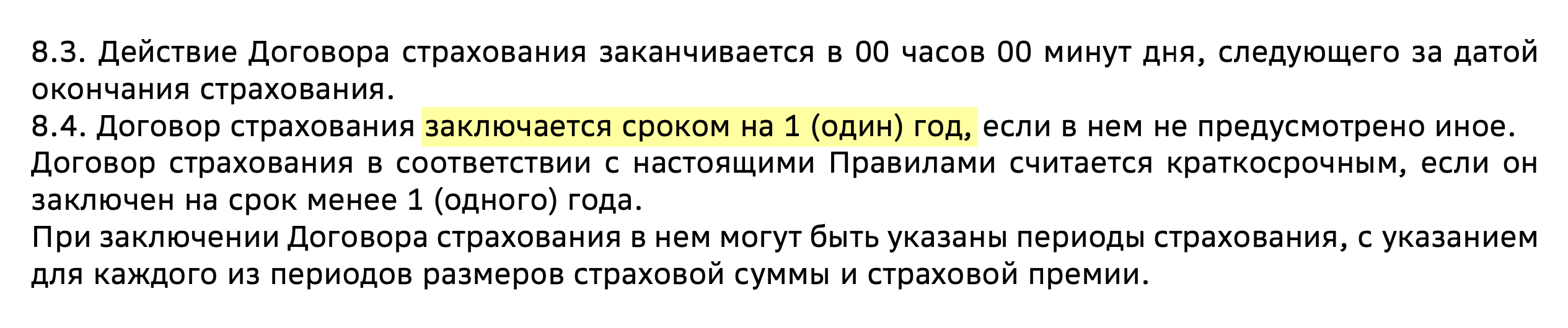

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

В условиях ипотечного страхования указывают, что срок действия договора — один год

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Пример заявления об отказе от договора страхования (полиса)

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, эти компании его требованиям. По регламенту проверка длится до 30 дней, но у некоторых банков — до 60. Мне показалось, что это сложно и, скорее всего, найдутся подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

Обычно список аккредитованных страховых компаний размещают на сайте в разделе «Партнеры» или «Для ипотечных клиентов». По моему опыту, найти списки оказалось непросто. В таком случае можно просто написать в чат банка и спросить у сотрудника про конкретную страховую.

На сайте в списке рекомендованных всего четыре страховые компании: ВСК и «».