В 2022 году ипотеку на новостройки давали под 0,1—1% — таких процентов в России не было никогда.

На вторичном рынке, наоборот, наблюдались самые высокие за последние пять лет ставки — 20—24%.

Разбираемся, что ждет ипотечный рынок в 2023 году и к чему готовиться тем, кто собирается брать кредит.

Что произошло с первоначальным взносом

В 2022 году многие банки предлагали взять квартиру в новостройке в ипотеку без первоначального взноса, но с более высокой ставкой — на Такие программы банки создавали в партнерстве с застройщиками. И если при стандартной ипотеке с первоначальным ставка составляла 8,7%, то без первоначального взноса — уже 10,99%. То есть отсутствие первоначального взноса повышало ставку примерно на 2,3 п. п.

Ставка «под 0%» вызвала ажиотаж на первичном рынке жилья: в 2022 году две из трех ипотек были субсидированными.

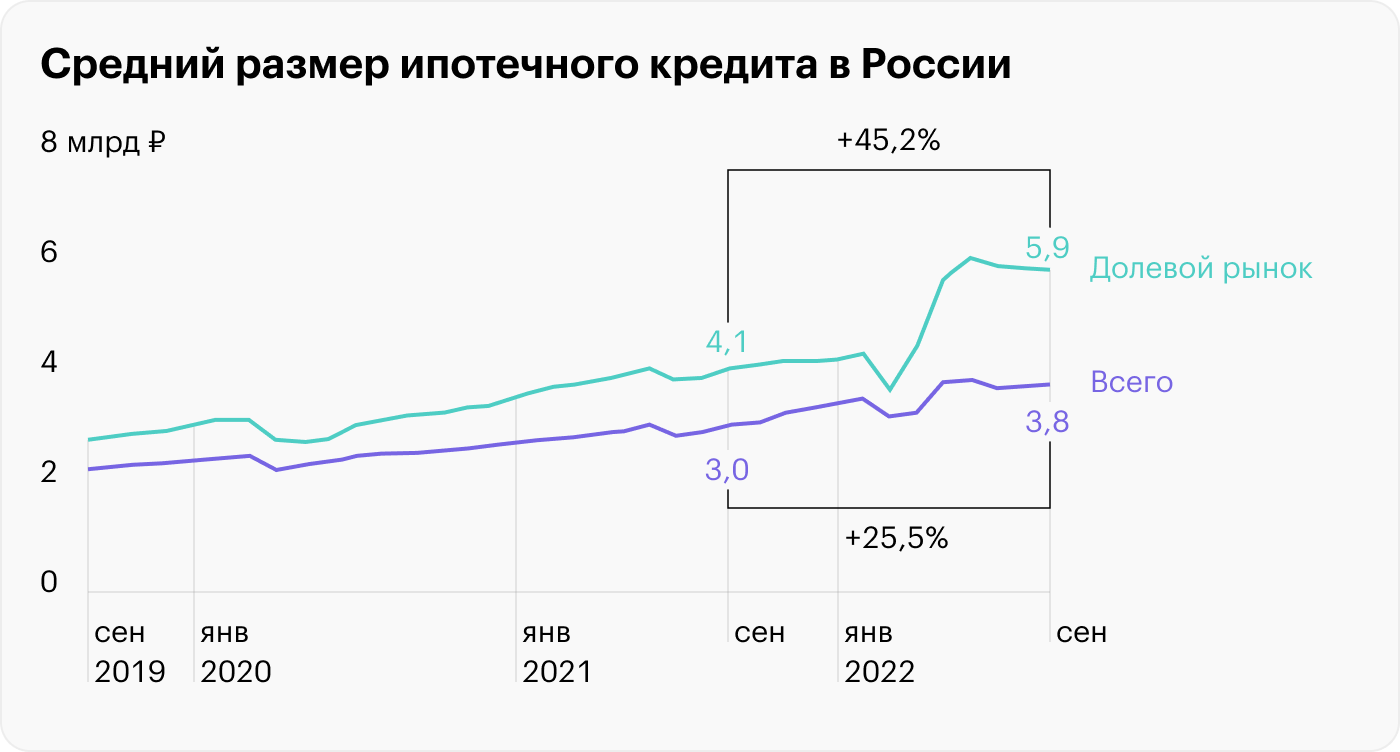

Такую ипотеку выдавали по сверхнизким ставкам, например 0,1%, но при этом к стоимости квартиры добавляли 20—30%. В результате и без того высокие цены на жилье подскочили, как и средний размер выдаваемых кредитов на рынке новостроек: 5,6 млн рублей в сентябре 2022 года. Это на 45,2% выше, чем годом ранее.

Рассказываем, откуда взялась ипотека от застройщика и кому на самом деле она выгодна.

О чем вы узнаете

В 2022 году ключевая ставка колебалась от 9,5 и обратно. Вслед за этим скакали и ставки по ипотеке.

Экономика страны переживает тяжелые времена, поэтому Минфин не собирался продлевать программу льготной ипотеки в текущем виде. Между тем она была основным драйвером рынка недвижимости и существенно влияла на спрос. Но в декабре президент сообщил, что программу продлят, хотя и повысят ставку до 8%.

Расскажу, по каким ставкам сейчас выдают ипотеку, какую недвижимость выгоднее покупать, дальше повышения цен или они будут снижаться.

Что вы узнаете

Все, что нужно знать о недвижимости

Лучшие статьи о том, как покупать, продавать, снимать и обустраивать жилье — в вашей почте по вторникам. Бесплатно

Почему застройщики субсидируют ипотеку

Вот некоторые из причин, почему появились субсидированные программы.

Падение спроса на жилье. В 2020 году государство запустило программы господдержки. Из-за этого новостройки выросли в цене и стали дороже вторичного жилья. Чтобы после скачка цен спрос на новостройки не упал, застройщики стали подогревать его субсидированными программами.

Но вторичное жилье — это готовое жилье, в которое можно въехать и жить, тогда как новостройку нужно еще ждать. Постепенно рынок скорректировался, и вторичное жилье стало возвращать свои позиции.

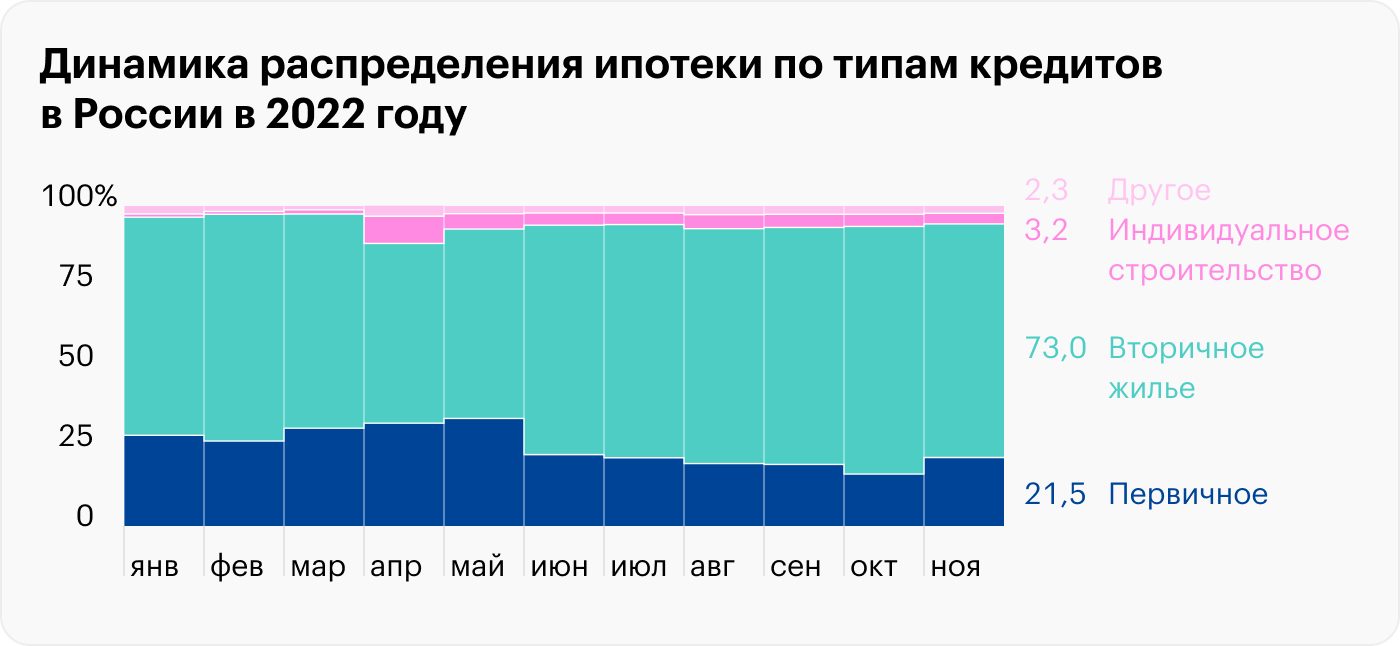

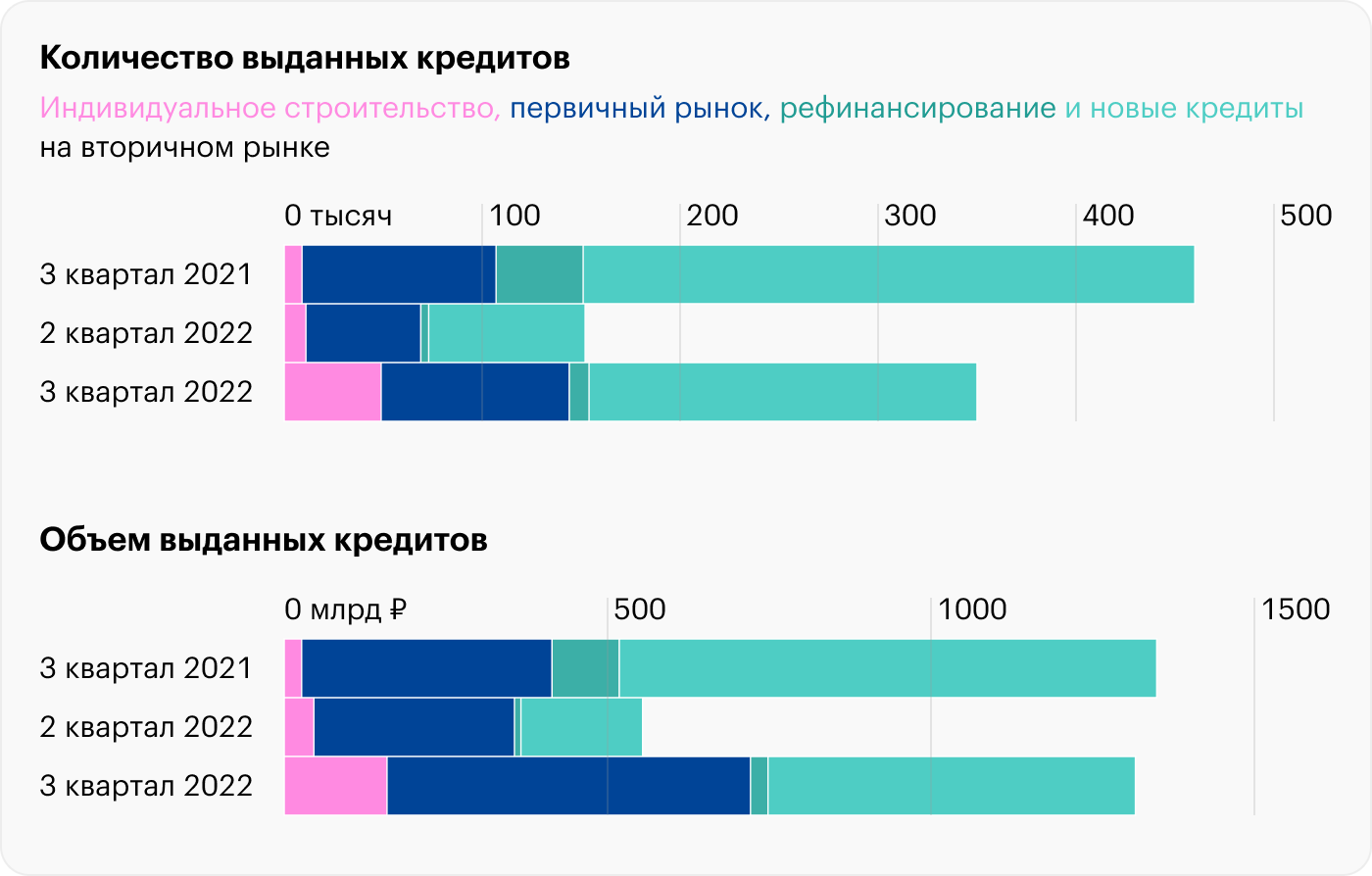

Так, в третьем квартале 2022 года ипотечных сделок со вторичкой уже было 74% от общего числа ипотек, тогда как на новостройки пришлось только 20%. Похожую динамику отражает отчет «Дом-рф» — ипотек в стране приходится на вторичный рынок.

Инвестиционная привлекательность первички тоже снизилась. Годовая доходность от сдачи в аренду однокомнатной квартиры в Москве опустилась с 5,5 до 4,9% в третьем квартале 2022 года. Еще больше упала доходность по двухкомнатным квартирам — с 7,1% в октябре 2021 года до 5,5% в октябре 2022 года.

Получается, что даже банковские вклады сейчас выгоднее. В марте 2023 года средняя ставка по депозитам — около 7,9%.

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

Расширение списка льготных программ. Есть много льготных ипотечных программ, которые субсидирует государство. Они действуют как для новостроек, так и для вторички. Еще они распространяются на другие виды недвижимости, например на загородное жилье. А с 1 июня 2022 года можно взять льготную ипотеку на строительство дома.

Льготные программы расширяются с каждым годом. Так, семейная ипотека появилась в 2018 году и работала только для клиентов со вторым или последующим ребенком 2018 года рождения и младше. В 2023 году правительство расширило программу, в ней могут участвовать семьи, в которых:

Кратко напомню основные льготные программы, субсидированные государством:

- семейная ипотека по ставке до 6%;

- льготная ипотека — сейчас ее выдают по ставке до 8%;

- сельская ипотека — до 3%;

- ипотека для сотрудников ИТ-компаний по ставке до 5%.

Что такое субсидированная ипотека

Ипотека от застройщика — это кредит по заниженной ставке, который банки выдают в партнерстве с застройщиками. При этом девелопер компенсирует банку часть недополученной прибыли от низких процентов. Эта компенсация происходит в том числе из кармана покупателя, так как к цене квартиры делают надбавку: обычно 5—30% в зависимости от степени занижения ставки.

Тем не менее программа стимулирует потребительский интерес: для покупателя это возможность взять кредит по околонулевой ставке и с низкими ежемесячными платежами. Если выплачивать постепенно, такой кредит не нагружает карман, в отличие от обычных кредитов и льготных программ. Например, финансируемая государством семейная ипотека идет по ставке 5—6% годовых, и ежемесячный платеж по ней будет примерно в два раза выше.

Цены на жилье с каждым годом растут, и людям сложнее накопить на квартиру. Поэтому ипотеки, в том числе субсидированные, пользуются большим спросом. По данным «Циана», до 82% продаж недвижимости приходятся на ипотеку.

Плюсы и минусы субсидированной ипотеки. Перечислю преимущества:

Минусы тоже есть:

Какое жилье покупали в ипотеку в 2022 году

Изменения произошли и по типу покупаемой недвижимости. В общем объеме купленной недвижимости растет доля загородной: вместо квартиры многие предпочитают дом. Этому способствовала льготная ипотека, которая теперь распространяется и на частные дома.

Построить дом можно по семейной, сельской и льготной программам, а если они не подходят, можно оформить стандартную. Ипотеки на загородное жилье выдают не только лидеры рынка, такие как Сбербанк, и ВТБ, но и другие участники, например

Вслед за спросом растет и предложение: застройщики возводят готовые коттеджные поселки. А еще оптимизируют процесс строительства — например, каркасный дом и дом из можно построить за несколько месяцев. Также часто заказывают модульные дома — конструкции изготавливают на заводе, а затем собирают на месте, как конструктор. Ипотечные программы допускают строительство дома своими силами.

Согласно данным «Домклика», за последние три года ипотека ИЖС выросла в 20 раз. Если в 2021 году она составляла менее от общего объема ипотек Сбербанка, то в третьем квартале 2022 года — уже 5,2%.

Похожие результаты приводит в своем обзоре в третьем квартале 2022 года оформлено 49 тысяч ипотек на ИЖС и готовые дома, хотя еще год назад за аналогичный период — всего 9 тысяч. Рост более чем в пять раз.

Некоторые банки идут дальше и предлагают не только строительство дома по льготным программам, но и достройку дома, даже если строительство клиент начал своими силами. Например, такую ипотеку по льготным ставкам предлагает Сбербанк.

Кратко о рынке ипотеки в 2022 году и ожиданиях от 2023 года

С 2021 года из-за коронавируса в России стала популярна тема переезда за город. А в 2022—2023 годах она развивается, потому что взять кредит на строительство и покупку готовых домов стало легче.

По итогам 2022 года объемы выдачи ипотеки на ИЖС выросли к 2021 году. Раньше построить дом на кредитные деньги было сложно: всего несколько банков предлагали программы для покупки участка с последующим строительством дома. Ставки были рыночными. В 2022 году такие программы есть практически во всех крупных банках, а ставки льготные.

Растет и количество возводимых домов. Так, по итогам 2022 года ввод частного жилья составил 57 млн квадратных метров, что больше показателей 2021 года на 16%.

Вот основные ипотечные программы для ИЖС с субсидиями от государства.

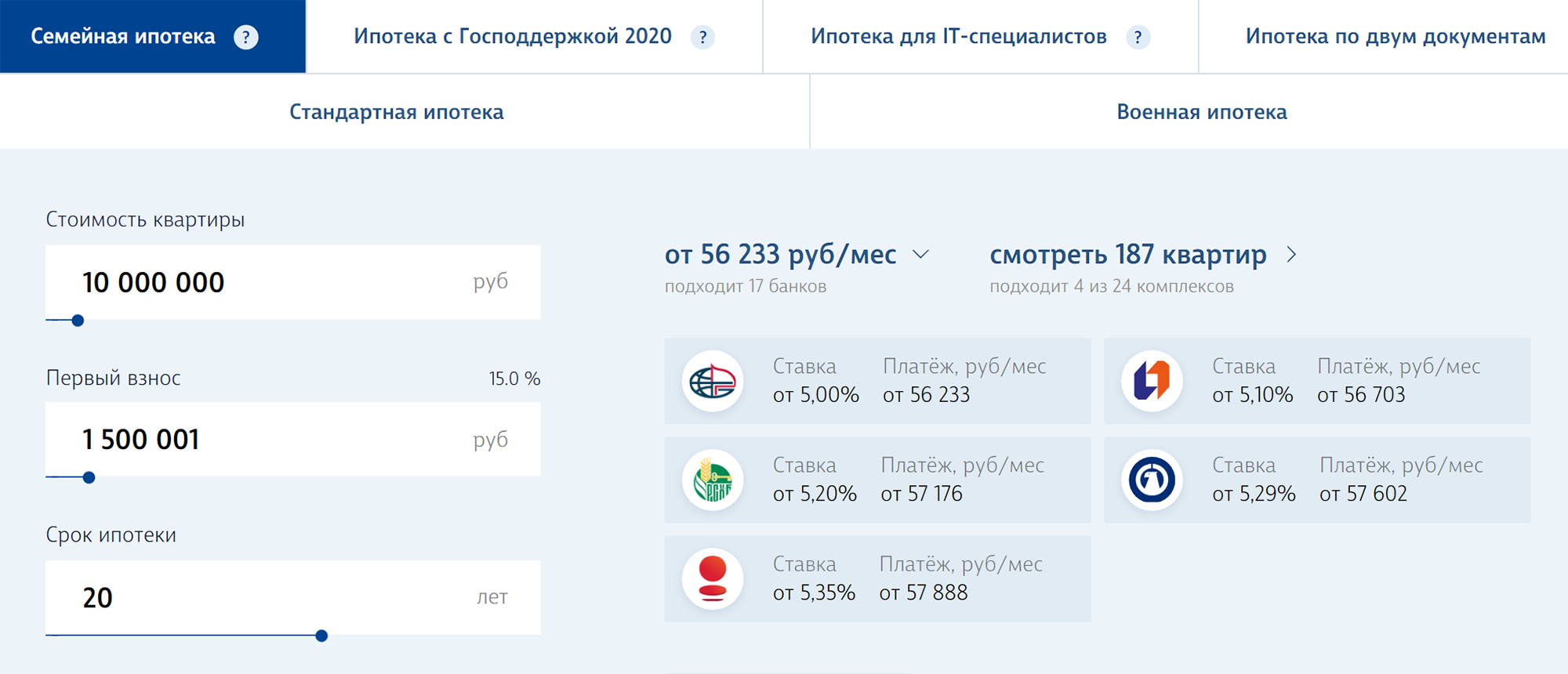

Льготная ипотека, или господдержка-2020. Можно построить дом самостоятельно или с помощью фирмы. Ставка — до 8%. Ипотека работает для всех граждан России без ограничений по социальному или семейному положению. Использовать программу можно только один раз на одного заемщика.

Семейная ипотека. Для семей с одним ребенком, родившимся после 1 января 2018 года, или с двумя несовершеннолетними детьми. Если ребенок один и у него инвалидность, дата рождения не имеет значения. Ставка — до 6%. Построить дом по такой программе можно только с привлечением подрядчика.

Сельская ипотека. Можно построить дом или купить готовый — у частника или компании. Максимальная ставка — до 3%. Одно из главных требований — к местоположению дома. Это должна быть сельская местность, которая входит в перечень утвержденных специальным постановлением. Проверить это можно в сервисе «Свое село».

ИТ-ипотека. С мая 2022 года сотрудники аккредитованных ИТ-компаний могут купить по такой программе не только квартиру, но и готовый дом у застройщика или построить новый с участием подрядной компании. Ставка — до 5%.

Дальневосточная ипотека. Для жителей Дальневосточного региона по льготной программе можно построить дом как с подрядчиком, так и своими силами. Ставка — до 2%.

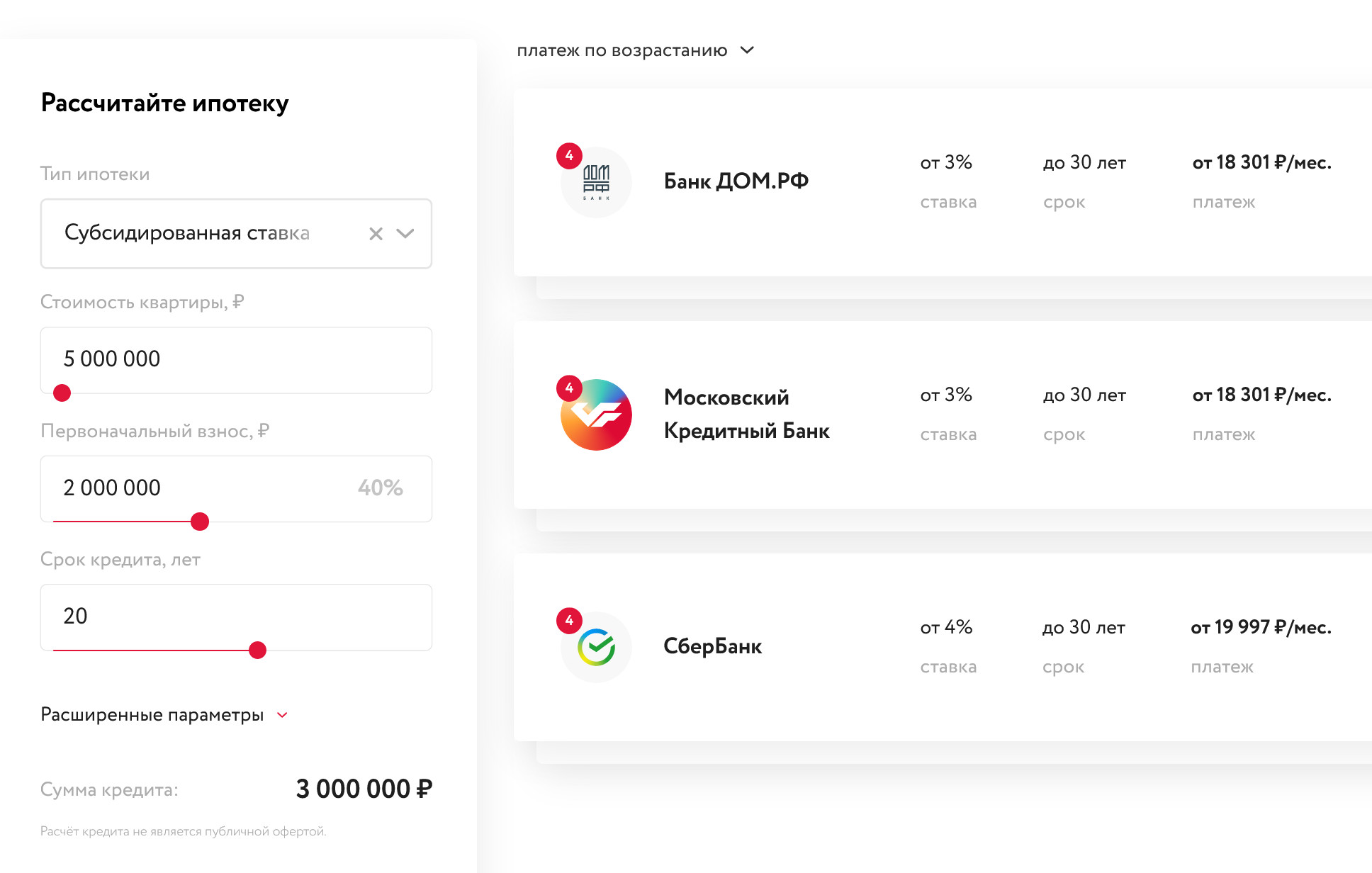

Собственные программы банков. В некоторых банках есть свои льготные ипотеки для ИЖС. По такой ипотеке лимит будет выше, в отличие, например, от семейной, где дают максимум до 12 млн рублей. Но и ставка тоже будет выше, сейчас средняя по рынку — 10—12%. Например, банк «Дом-рф» предлагает по такой программе до 30 млн рублей по ставке от 10,4%.

Согласно опросу от «Дом-рф» и ВЦИОМ, 57% респондентов готовы полностью передать процесс строительства дома подрядчику. 43%, наоборот, планируют строить самостоятельно. При этом из этих часть опрошенных, а именно 26%, все-таки планируют привлекать специалистов к части работ. И только 17 хотят полностью возводить дом собственными силами.

Банки стали активно интересоваться кредитованием ИЖС

эксперт по ипотечному кредитованию

На ИЖС приходится более половины ввода жилья в стране. В 2022 году банки стали активнее кредитовать этот сектор, дают ипотеку, даже если стройка уже начата своими силами.

Идет болезненное упорядочивание рынка строительных услуг. Проблема в том, что любое ИЖС изначально нестандартное. Строит неизвестно кто, неизвестно где, неизвестно как, иногда еще и с непонятными правами на землю. Продать частный дом, в том числе и в случае невыплаты ипотеки, сложнее, чем типовую квартиру. Поэтому банки стали разрабатывать типовые сметы для строительства хозспособом. Выбирают подрядчиков и аккредитуют их.

Процессы кредитования подстраиваются под реальный процесс строительства: этапы, транши, связь с регистрационными действиями. Работа с учетом кредита требует документального оформления, проектов, смет, безналичных расчетов, прозрачного налогообложения. И ЖС должно стать из рынка шабашников рынком сертифицированных подрядчиков. Удорожание жилья в этом процессе, по некоторым оценкам, составит до 40%.

Вопрос о ставке кредитования в ИЖС связан с потенциальным риском дефолта заемщика и последующей продажи дома. Существующие ставки не покрывают эти риски. Но думаю, что ставку по ипотеке для ИЖС по сравнению со ставками для квартир банки будут делать равной или увеличат на символические 0,5—1 п. п. Зато первоначальный взнос вполне может быть увеличен до 30—40% от стоимости дома.

Должен пройти период комплексного развития территорий и систематизации рынка загородной недвижимости. Чтобы упростить оборот недвижимости и сделать удобными переезды, в районах ИЖС должны быть дороги, газ, водоснабжение, электричество, интернет, школы, детские сады, больницы, общественный транспорт, учреждения культуры и рабочие места. Любая стандартизация и инфраструктурное развитие — это снижение рисков кредитования.

Ипотечные программы, которые работают и для первички, и для вторички

Сельская ипотека. Еще одна программа с выгодными ставками — до 3%. Она была ограничена по срокам — до 31 декабря 2022 года, но в августе ее сделали бессрочной. Сейчас по программе можно только:

ИТ-ипотека — льготная программа, которая заработала в 2022 году. Ее оформляют сотрудникам которые входят в список аккредитованных Минкомсвязью. Максимальная ставка — до 5%. Выдается такая ипотека пока в ограниченном количестве банков, например в ВТБ, или Сбербанке. Более подробно про условия льготной для сотрудников — в другой нашей статье.

По такой ипотеке можно:

Цифровая ипотека — за ней будущее?

Ипотека с каждым годом все больше переходит в Сначала банки перешли на электронную подачу документов по сделке в Росреестр. Стали предлагать полностью удаленное одобрение ипотеки через собственные сервисы — заемщик приезжает в офис только на сделку и подписать документы по кредиту.

Например, так работает Сбербанк через «Домклик», ВТБ — через сервис «Метр квадратный», другие банки — через личный кабинет на сайте или сервис «Метр квадратный».

С 2022 года финучреждения активно развивают цифровую ипотеку — полностью дистанционное одобрение и выдачу займа. Приезжать в офис и встречаться с менеджером банка не придется.

Но есть нюанс: цифровая ипотека выдается клиентам, у которых есть квалифицированная электронная подпись — ЭП. Вот какие документы нужны, например, для получения через приложение «Госключ»:

После получения ЭП клиент может удаленно подписывать документы по сделке.

Цифровую ипотеку уже сейчас можно оформить в РСХБ, а в ноябре о такой возможности заявил ВТБ. тоже работает над ее совершенствованием, а пока предлагает такую услугу на первичном рынке и с ограниченным числом застройщиков.

Как менялись ставки по ипотеке в 2022 году

Проценты по ипотеке на первичном рынке зависят от программы кредитования: обычно выделяют льготную и стандартную ипотеки. По первой — а это, например, семейная ипотека — ставка не превышает 7%. по стандартной ипотеке в декабре — в зависимости от первоначального взноса. Высокий взнос снижает процент на

Но в 2022 году на рынке стали доминировать субсидированные ставки. Как результат, в сравнении с 2021 годом мы видим такие изменения:

более долгого срока общая переплата и стоимость квартиры в среднем выросли. Пониженная ставка спровоцировала повышенный спрос и, как следствие, рост цен на такое жилье. Квартиры на первичном рынке теперь стоят дороже вторички.

Как менялась переплата по ипотеке

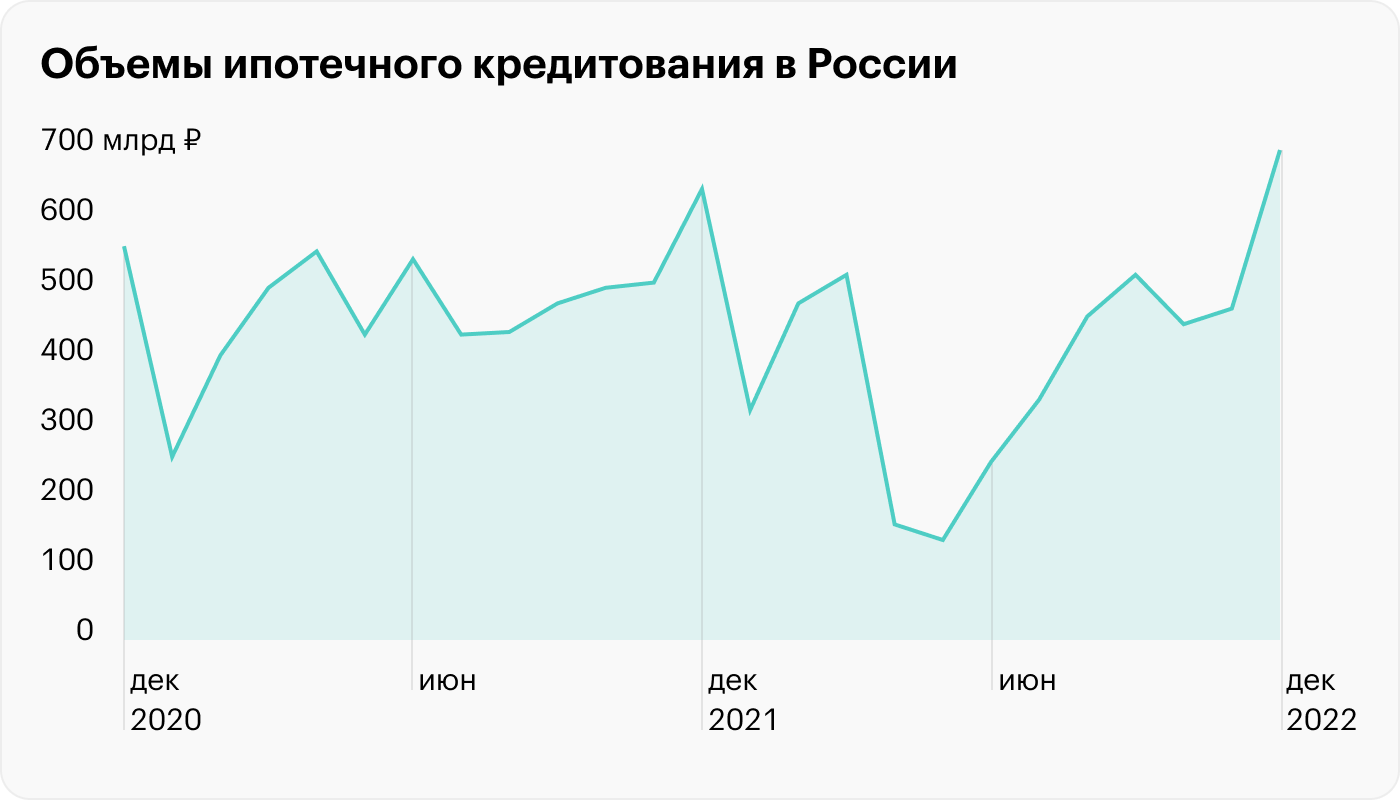

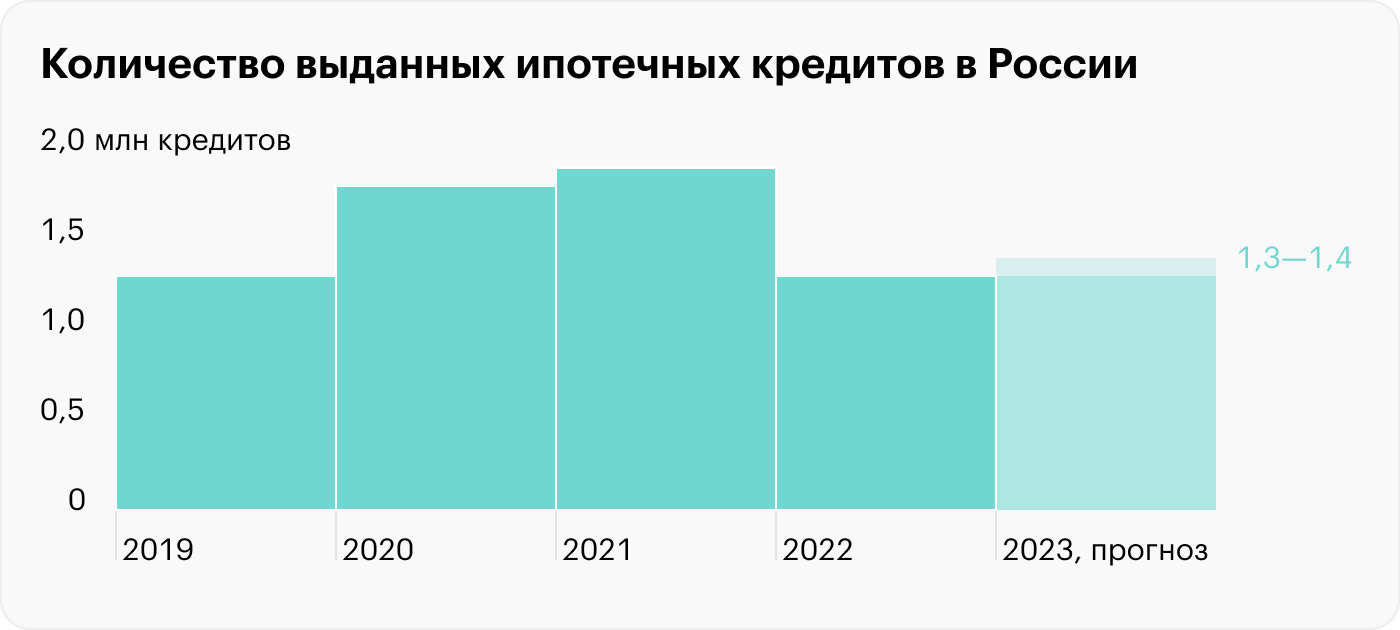

Из-за санкций и частичной мобилизации 2022 год не превзошел предыдущий по объемам ипотечного кредитования. Количество выданных ипотечных кредитов — 1,3 млн, что на 30% меньше показателей 2021 года, но на уровне докризисного 2019 года, когда банки выдали также в районе 1,3 млн ипотек.

Вот главные итоги 2022 года:

В 2022 году банки выдали ипотек, сколько и в докризисном 2019

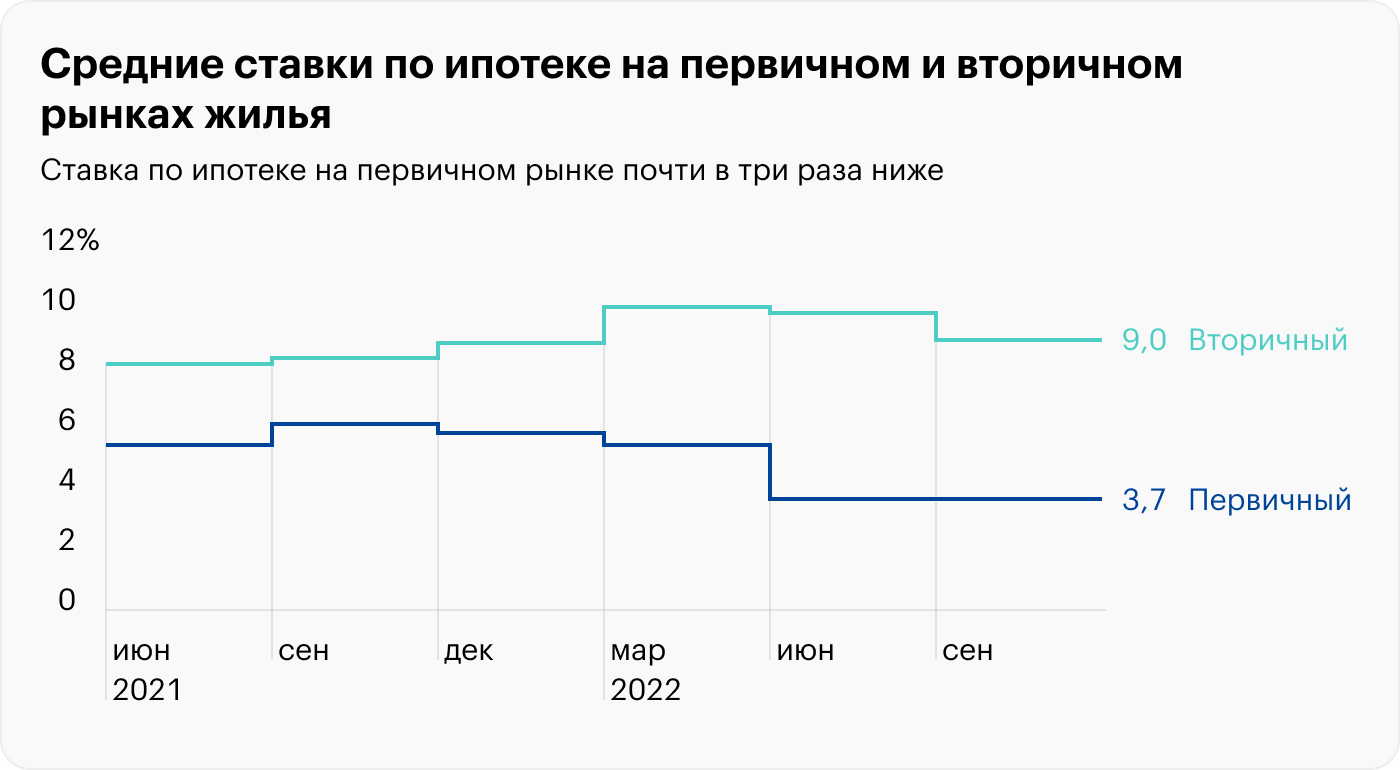

Объемы кредитования распределялись неравномерно. В 2022 году на вторичном рынке банки выдали 730 000 ипотечных кредитов, а на первичном — 410 000. Это связано, вероятно, со средними ставками, которые разнятся почти в два раза. По итогам 2022 года средневзвешенная ставка на первичном рынке была 4,3%, что ниже 2021 года на 1,6 п. п. — тогда ставка была 5,9%. А на вторичном рынке средняя ставка по итогам года — 9,3%, что выше предыдущего на 1 п. п. Но и цены на жилье на вторичном рынке были ниже.

В целом спрос на вторичное жилье снизился в сравнении с 2021 годом, а вот на первичном рынке падение было не таким сильным — на 14%. Доля ипотеки на первичном рынке в сравнении с 2021 годом выросла: 45% по итогам 2022 года против годом ранее.

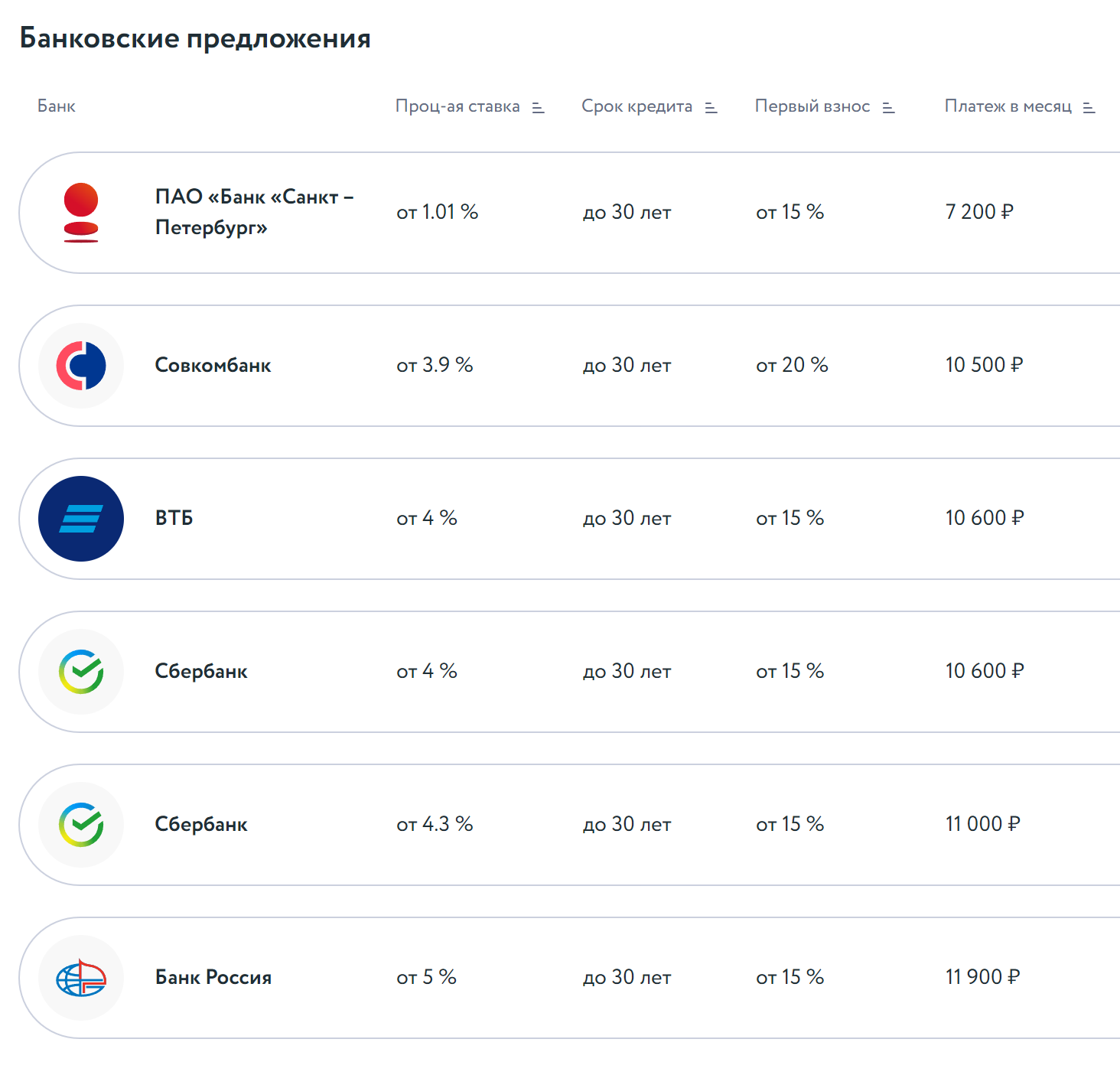

Лидерами ипотечного кредитования в 2022 году остались банки, что входили в топ-10 и раньше. Так, на долю Сбера пришлось 53% всего объема выдач.

Как менялся спрос по типу недвижимости — на первичном и вторичном рынках

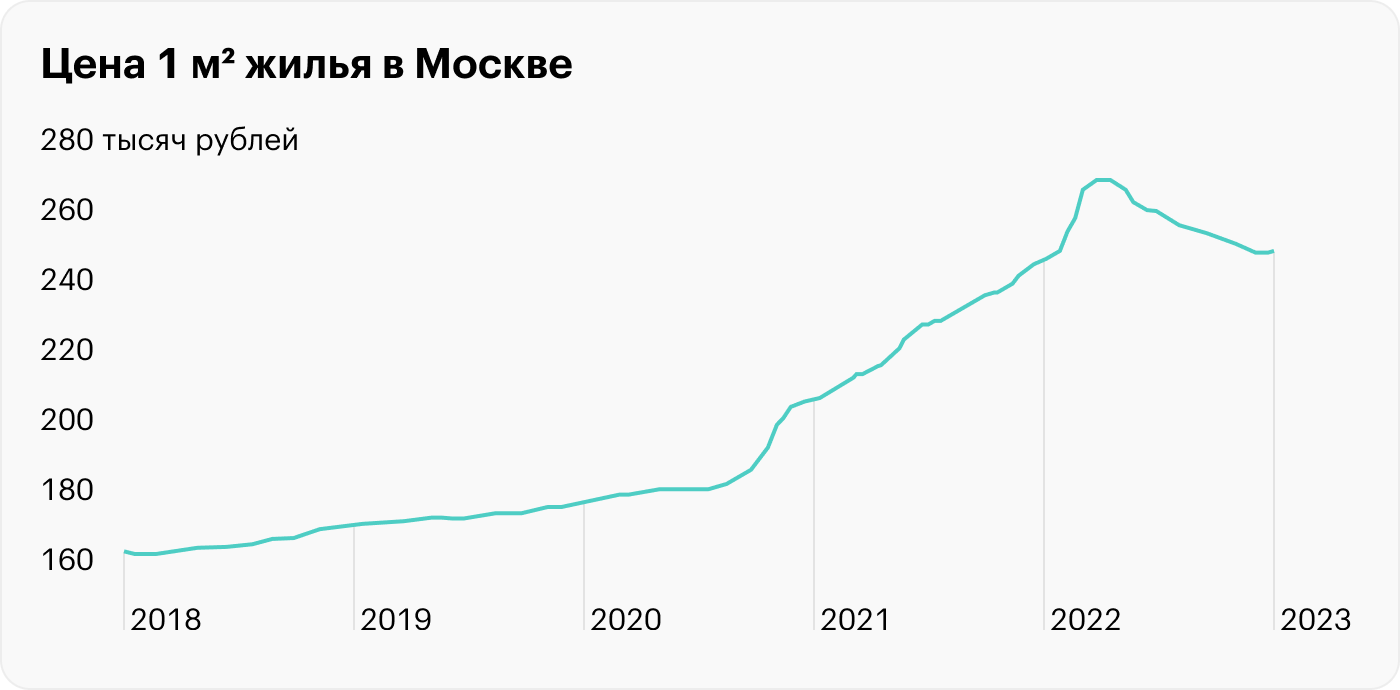

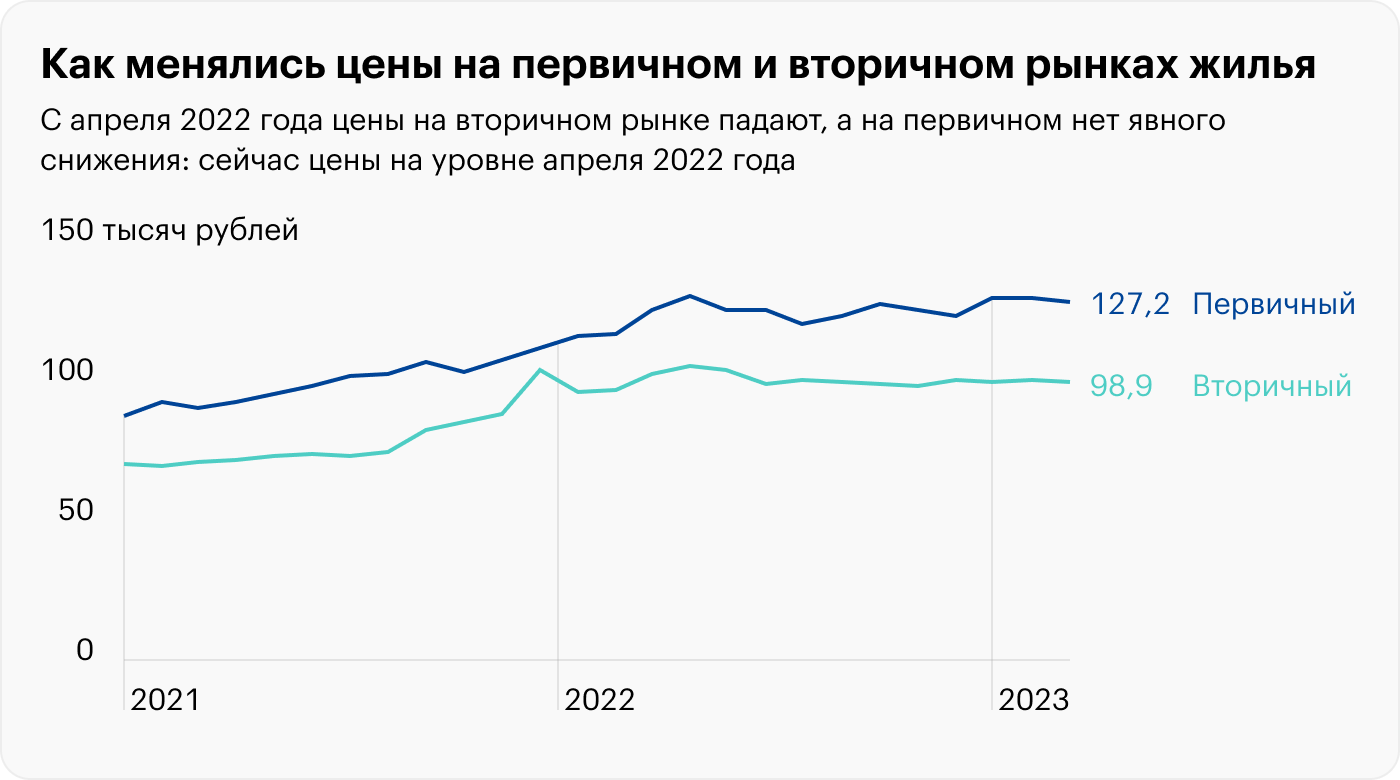

Один из факторов повышенного спроса на готовое жилье — его более низкая цена. Пик средней стоимости вторичного жилья в 2022 году пришелся на апрель — 108 484 , а к ноябрю стоимость снизилась до 98 077 В время на первичном рынке цена в апреле была около 125 000 , а к осени увеличилась до 134 465 .

Ниже показана динамика цен за 1 м², согласно статистике «Сбериндекса». Мы видим, что цены на вторичном рынке почти вернулись к показателям начала года, в то время как первичный рынок постоянно растет, что может говорить о его перегретости.

Статистика от ЦБ. Схожую динамику показывает и Центробанк в своем обзоре. Он приводит индекс, показывающий количество квадратных метров, которые заемщик может купить в ипотеку на среднюю зарплату.

Вторичный рынок в третьем квартале 2022 года оказался доступнее первичного — показатель против у последнего. Доступность вторички в этом году снизилась и ушла ниже минимумов с 2016 года, хотя еще в начале 2021 года была в районе 0,8. первички неуклонно падает с 2020 года.

Это подтверждает тезис, что, несмотря на рекордно низкие ставки по ипотеке на первичном рынке, жилье не становится доступнее. Цены завышены, и позволить себе его может меньше покупателей даже на заемные деньги.

Средняя ипотечная ставка на первичном рынке — против на вторичном. Ведь его поддерживают государственные субсидии. Также застройщики могут договариваться с банками и предлагать пониженные ставки.

Средняя сумма займа в 2022 году роста цен на недвижимость увеличилась и составила 3,8 млн рублей по итогам третьего квартала. В 2021 году она была 2,9 млн рублей.

Какие льготные ипотечные программы действуют в 2022 году на первичном рынке

Напомню об этих программах и расскажу, что изменилось за год. В большинстве программ есть не только привычные новостройки, но и строящиеся или готовые частные дома, которые тоже относятся к первичному рынку.

Льготная ипотека появилась в апреле 2020 года. За время существования ее условия менялись. Если сначала льготную ипотеку оформляли только на покупку квартиры в новостройке, то теперь она доступна при покупке или строительстве дома на участке под ИЖС. При этом строить можно самим или с помощью подрядчиков. Эти поправки вступили в силу еще в конце 2021 года.

«Дом-рф» один из первых начал кредитовать ИЖС по льготной ипотеке. Позже к нему присоединились ВТБ и Сбербанк. А осенью 2022 года подключились и другие, например и «АК Барс банк». Сейчас ставка в пределах 7% — в феврале ее поднимали до 12%, но затем президент поручил снизить ее. Изначально эту программу планировали в конце года свернуть. Но 15 декабря президент заявил, что ее продлят до 1 июля 2024 года и ставка будет до 8%.

Семейная ипотека работает с 2018 года и также обновлялась. Вот основные условия сейчас: по ставке можно купить квартиру в новостройке, участок и построить на нем дом или сразу взять готовый дом с участком. Строить можно с подрядчиком или своими силами. У нас есть подробная статья про актуальные условия семейной ипотеки.

Сначала программу утвердили для семей, у которых родился ребенок до 31 декабря 2022 года, а крайний срок для заключения кредитного договора был до 1 июля 2023 года. Но в октябре программу продлили на год.

Если смотреть по количеству выданных ипотек, то на льготную приходится 34% от всех ипотек с господдержкой. Следующая по популярности — семейная, на нее приходится 21,7%.

Во многом уходу от стандартных ипотек в пользу льготных в 2022 году способствовала активная монетарная политика ЦБ: ключевая ставка поднималась до 20%, а вслед за ней росли и ставки по ипотеке. Процент по льготной ипотеке при этом так сильно не менялся. Всю динамику ставок можно увидеть в таблице ниже.

Как менялись средние ставки в банках

В 2023 году изменения в льготных программах и нормативной базе Банка России привели к следующим основным изменениям:

Рынок льготного ипотечного кредитования упорядочился, в результате ушли суета и ажиотаж. Доступность льготных программ сохраняется. Их влияние на рынок тоже сохранится, а вот доля таких программ в общем объеме кредитования зависит от условий стандартных программ.

В кризисные годы доля льготных программ доходила до 30—40% от объема всего рынка. А разница в ставке с рыночными программами была 4—5 процентных пунктов: льготные программы — 7%, рыночные — 11—12%. В кризис рынок не растет, а доля льготных программ увеличивается. При растущем рынке, наоборот, самое количество льготных программ составляет меньшую долю рынка. Если будет рост, то объем льготных программ начнет снижаться: было 30%, станет 20%, затем 10%.

Есть и дополнительные факторы. В льготных программах минимальный первоначальный взнос — 15%. Ц Б давит на банки, чтобы первоначальный взнос был выше 20%.

На рынке новостроек в 2023 году мы увидим самые разные формы стимулирования покупателей: рассрочки, специальные графики выплат. Будут дополнительные кредиты, например на первоначальный взнос, возможность включить дополнительные расходы в тело кредита или отсрочить первоначальный взнос до 12 месяцев. Варианты разные, их общая идея — пока не пользуешься квартирой, платишь меньше. Можно предположить, что весной подобных опций будет много: застройщики и банки хотят сохранить объемы.

Вопросы об ипотеке от застройщика

продать квартиру. Любую ипотечную квартиру можно продать. Для этого придется получить согласие кредитора, потому что квартира в залоге и сделка по отчуждению проходит с его согласия.

Это важно, если по ипотеке есть какие-то проблемы с выплатами, скажем, текущие просрочки. В определенных ситуациях, например при просрочке свыше трех месяцев, банк может обратиться в суд и получить разрешение реализовать залог через торги. Но обычно и на этом этапе банки идут навстречу — им проще и выгоднее не доводить дело до суда.

Также всегда можно погасить задолженность по ипотеке своими или кредитными деньгами. Тогда долг будет закрыт и получится распоряжаться имуществом свободно. Подробнее о том, как продать квартиру в залоге банка, мы рассказали в статье «Как продать ипотечную квартиру».

рефинансировать. Да, можно перейти в банк с более выгодными условиями: снизить ставку, ежемесячный платеж, а в результате — общую переплату по кредиту. Но в случае с околонулевой ипотекой рефинансировать экономически невыгодно: цена квартиры идет с удорожанием, чтобы это компенсировать, ставка у нового кредитора тоже должна быть минимальной. А такие ставки банки предлагают только на покупку — околонулевых ставок на рефинансирование нет.

маткапитал. Застройщики не могут запретить использовать маткапитал, когда покупаете квартиру по субсидированной программе. Обычно требуют первоначальный взнос 15—20%, который может быть полностью или частично за счет маткапитала.

СФР переводит деньги только после сделки и регистрации ДДУ, а значит, застройщику придется ждать выплату отдельным траншем. Чтобы этого избежать, некоторые банки увеличивают ипотечный кредит на размер маткапитала — так застройщик сразу получает полную стоимость по ДДУ на счет эскроу. А заемщик уже после регистрации сделки подает заявление в СФР на досрочное погашение ипотеки деньгами маткапитала.

Правда, тратить материнский капитал на погашение околонулевой ипотеки не имеет смысла. Лучше направить эти деньги на другие цели, а ипотеку держать до последнего. Ведь ключевая ставка в стране и проценты по кредитованию обычно выше 4%, поэтому пользоваться «дешевыми» заемными деньгами стоит по максимуму.

Ипотека на вторичном рынке

Ставки. На рынке ипотечного кредитования готового жилья нет такой поддержки со стороны государства, поэтому ставки сильно реагируют на политику ЦБ. В конце февраля ипотечные ставки повышались до , к ноябрю снизились до , а в декабре они уже .

Первоначальный взнос. В начале года минимальный взнос был , но вслед за тенденцией на первичном рынке кредиторы стали снижать требования. Теперь нередко взнос начинается от 10%.

Другое важное изменение, связанное со взносом, касается популярной программы «Ипотека по паспорту», «Ипотека по двум документам». Ее часто оформляют на готовую недвижимость. Особенность программы в том, что заемщику не нужно подтверждать трудоустройство и уровень дохода.

Еще пару лет назад по такой программе первый взнос был , сейчас он как при стандартной программе — 15%. Например, такой взнос в Сбербанке. Как правило, ипотека по паспорту идет с ограничениями по сумме в зависимости от банка, региона и покупаемого жилья — квартиры или загородного дома. Обычно кредитный лимит — рублей, в редких случаях — Для клиента с полным пакетом документов одобренная сумма, скорее всего, будет выше.

Ипотека по паспорту — отличный способ оформить заем клиентам, которые не могут представить справку о доходах. Еще это выход и собственников бизнеса, ведь банки зачастую по стандартной ипотеке их не кредитуют либо требуют полный пакет документов по бизнесу: бухгалтерскую и налоговую отчетность, выписки по расчетным счетам и прочее. В случае ипотеки по двум документам банк рассматривает предпринимателя на условиях, как работающего по найму.

Кто из застройщиков предлагает ипотеку

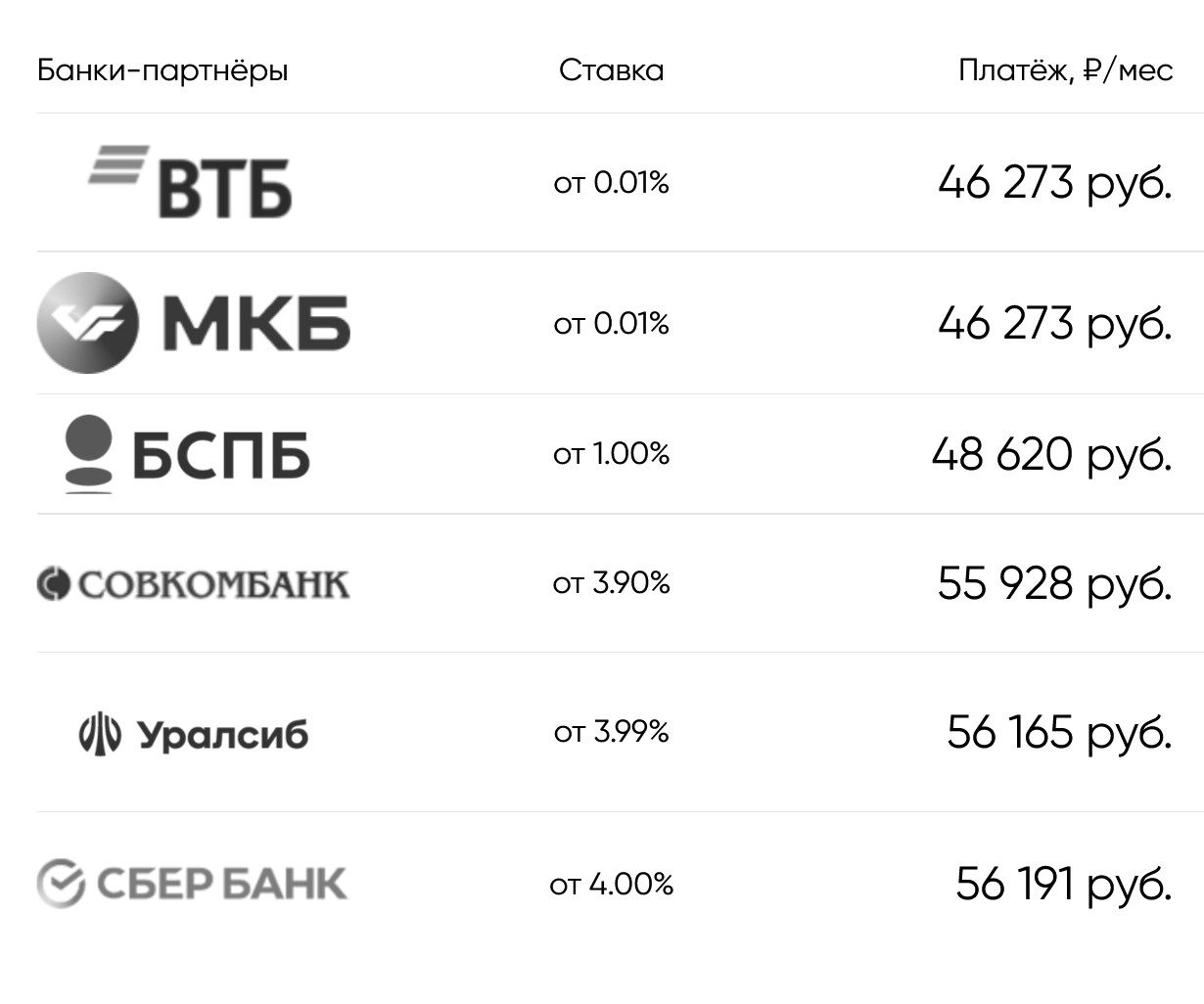

Ипотеку по сверхнизким ставкам предлагает оформить не каждый банк и не каждый девелопер. Вот на каких условиях работают крупнейшие застройщики в марте 2023 года.

ПИК. Предлагает минимальную ставку от 4% по программе господдержки или семейной ипотеки, но такие условия работают только для новостроек в Санкт-Петербурге. Еще есть акция «Берем проценты на себя», когда первые пять лет по ипотеке застройщик компенсирует клиенту проценты, а далее ставка 8%.

Setl Group. Предлагает ставку 0,01% в партнерстве с ВТБ и только на период строительства объектов.

Далее — стандартная ставка в зависимости от программы: семейная — 5,7%, и так далее.

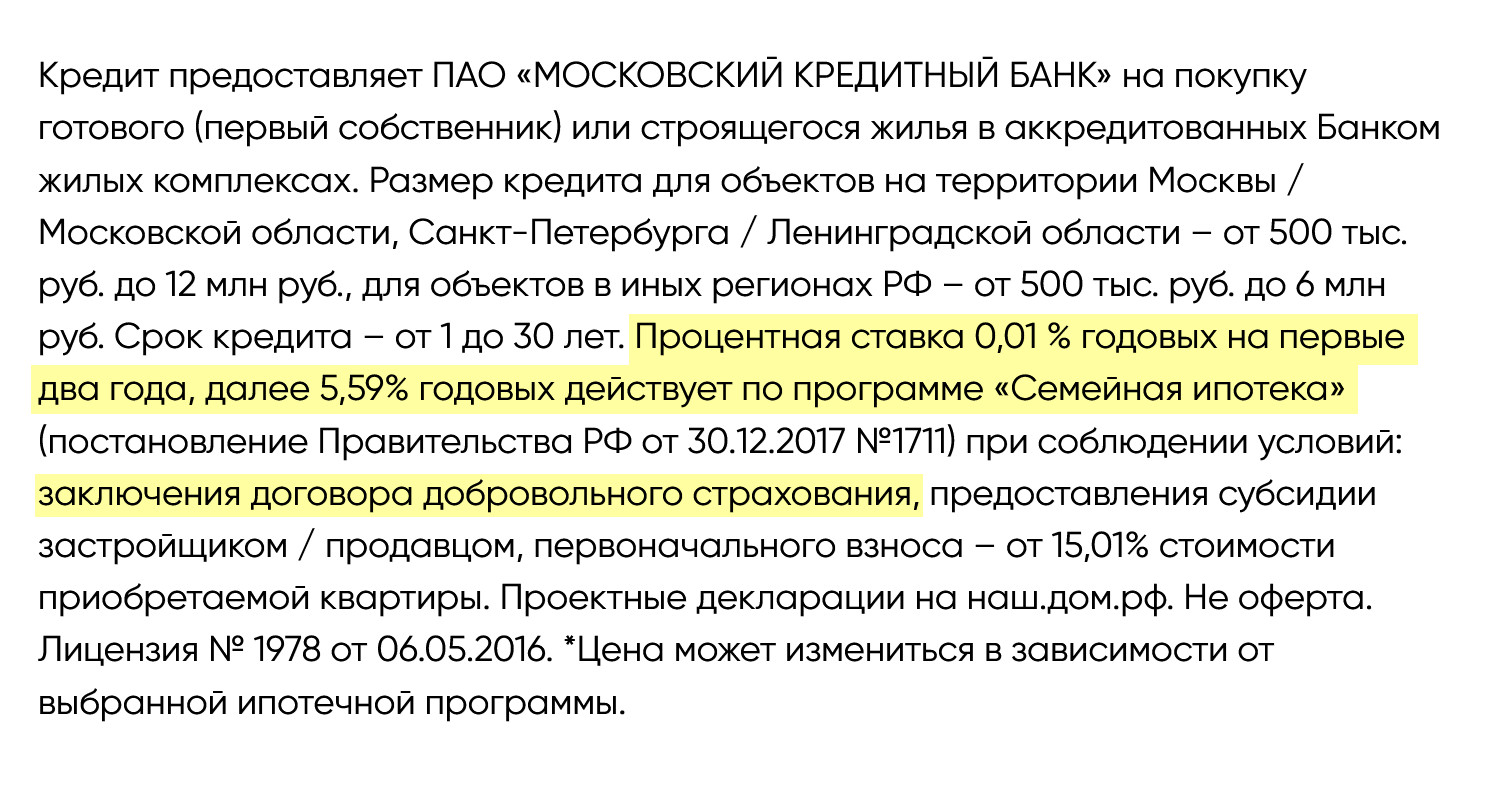

КГ «Самолет». Предлагает ипотеку под 0,01% — по программе семейной ипотеки и господдержки. В обоих случаях льготная ставка действует первые два года после подписания ДДУ. Потом процент стандартный, какой действовал на момент подписания договора: 5,59% для семейной ипотеки или 7,46% для обычной льготной. Программу девелопер реализует в партнерстве с банком МКБ и ВТБ.

С другим кредитором, банком «Санкт-Петербург», есть по субсидированным программам, но только на период строительства объекта. После ввода в эксплуатацию ставка стандартная. С остальными банками, например «Совкомбанком», «Сбербанком» и «Альфа-банком», минимальная ставка — до 6,49%.

«Эталон». Минимальную ставку предлагает вместе с банками МКБ и ВТБ — 0,01%. Выше ставка с банком «Санкт-Петербург», 1%, и с «Открытием» — 1,99%. Пониженная действует только первые два года, а далее базовая ставка.

При этом часть банков для минимальной ставки требует первоначальный взнос от 20%, если он от 15 до 20%, то ставку увеличат на 0,3—0,5%. Еще некоторые кредиторы попросят оплатить дополнительные услуги, обычно — электронную регистрацию.

ЛСР. Предлагает ставку 0,1% в партнерстве с МКБ. И такой процент действует только в период строительства дома, а далее стандартная ставка:

С банком «Санкт-Петербург» ставка 1% на период строительства ЖК. С «Открытием» доступна ставка 1,99% по семейной ипотеке на весь срок. С «Альфа-банком», Сбером и ВТБ минимальная ставка 3—4% на весь срок. Удорожание по каждому объекту свое.

ГК «А101». Предлагает ипотеку под 1,01—5,6%. В программе участвуют разные банки: «Санкт-Петербург», «Дом-рф», «Газпромбанк», РСХБ, ВТБ, Сбер и «Совкомбанк». В зависимости от условий банка устанавливается минимальная ставка и взнос 15—20%.

Банк ВТБ выдает ипотеку с застройщиком под фиксированную ставку 4%, но такие условия только по семейной программе. У Сбербанка ставка 4% по семейной ипотеке и программе господдержки 6%.

ЦДС. Предлагает ставку 3% для всех клиентов вне зависимости от базовой ипотечной программы. Такая акция работает до 31 марта 2023 года. Например, в банке Дом.рф по программе господдержки, семейной или ИТ-ипотеке и на весь срок кредита. Удорожание объекта — от 5 до 25%, оно зависит от базовой программы и первоначального взноса.

С банком ВТБ ставка еще ниже — 1,01% первые 1-2 года при удорожании 12—30%.

ГК «Гранель». Минимальная ставка 3% в партнерстве с банком «Дом-рф» по семейной ипотеке, господдержке и ИТ-ипотеке.

А если оформлять обычную ипотеку, не по льготной программе, минимальная ставка будет от 6,04%.

«Инград». Сейчас минимальная ставка, которую предлагает девелопер, — 3%.

Такой процент будет при работе с единственным банком — МКБ. А еще с 15 марта появилась акция с «Совкомбанком», по которой ставка 0,0% по господдержке и семейной ипотеке первые 1-2 года — зависит от программы. А далее стандартная для таких программ — 6,2% и 4,9% соответственно.

РСТИ, «Росстройинвест». Минимальная ставка 1% идет в партнерстве с банком «Санкт-Петербург».

Это процент при льготной ипотеке: с господдержкой, семейной или ИТ. Ставка действует до сдачи дома, а после увеличится до базовой.

Особенности ипотеки под 0,1%

Низкая ставка достигается за счет дополнительных ограничений. Вот какие особенности у такой ипотеки.

Ограниченный срок льготной ставки. У каждого банка свои условия по ипотеке по минимальным ставкам. Но есть две общие схемы:

Повышенный первоначальный взнос. Многие банки предлагают пониженную ставку, если клиент внесет первоначальный взнос от 20%. Если взнос стандартный, 10—20%, банк делает надбавку к минимальной ставке на 0,5%.

Повышенная цена. Суть ипотеки от застройщика под минимальную ставку в том, что квартира идет с удорожанием. У каждого банка и застройщика свои условия надбавки, и о них нужно спрашивать застройщика. Покажу на примере.

Удорожание зависит от программы. Например, если ипотека с господдержкой по и удорожание на 13% — квартира обойдется в 6 780 000 ₽. При ставке 4% и семейной ипотеке — удорожание 3%, квартира будет стоить 6 180 000 ₽.

Точные условия удорожания квартиры по каждой программе можно уточнить у застройщика или в банке, с которым он сотрудничает.

Ограниченное предложение. Ипотека по сверхнизким ставкам обычно работает не только у конкретного застройщика, но и с определенными объектами. Например, у девелопера в работе может быть несколько жилых комплексов, но подходит только к одному из них.

Только льготные программы. Обычно сверхнизкие ставки возможны, если применима одна из льготных программ, например семейная ипотека. Снизить стандартную ипотечную ставку, которая может быть в районе 8—10%, до околонулевой сложнее, а условия будут менее выгодными.

Ограниченное количество банков. Не каждый банк работает с такими программами. Обычно среди подобных кредиторов лидеры рынка, такие как ВТБ или Сбербанк. Еще активно занимаются ипотечным кредитованием МКБ, «Росбанк-дом» и «Дом-рф».

Перечень кредиторов, выдающих ипотеку по сверхнизким ставкам, придется узнавать у каждого застройщика и по отдельно — банки-партнеры у них могут различаться.

Обязательное страхование. При ипотеке придется обязательно страховать имущество после того, как получите квартиру по акту приема-передачи и оформите ее в собственность. Так банк защищает свой актив — квартиру в залоге — от гибели. Например, если в ней случится пожар.

Есть еще необязательное страхование жизни, здоровья и трудоспособности заемщика. Так банк страхует себя от ситуации, когда заемщик не может выплачивать долг по жизненным обстоятельствам. Хотя у банка квартира остается в залоге и в крайнем случае он может обратиться в суд и получить разрешение на реализацию залога. Но это долгий процесс — подготовка к торгам длится не менее года, и нет гарантии, что квартиру купят на аукционе. Тогда пристав передаст ее в счет долга кредитору — банк будет самостоятельно пытаться продать залог.

Некоторые банки выдают ипотеку под минимальную ставку только при оформлении страхования жизни и здоровья. вы отказываетесь, тогда ставку поднимут, например на 1,5%.

Здесь нужно сравнить стоимость страхования жизни за все годы и переплату по более дорогой ипотеке. Может оказаться так, что без страховки, но под повышенный процент будет выгоднее. В частности, такие ситуации возникают, когда заемщик в возрасте старше 50—60 лет, потому что страхование для него дорогое.

Дополнительные услуги. Еще один пример, который можно встретить у банков: ипотеку под сверхнизкую ставку выдают, только если клиент оплачивает дополнительные услуги, сопровождающие выдачу кредита. Например, банк ВТБ иногда требует использовать сервис электронной регистрации сделки. Цена такой услуги — 6000—11 000 ₽ в зависимости от региона. А еще придется оплатить СБР — сервис безопасных расчетов — 3300 ₽. При отказе от электронной регистрации сделки заемщику повысят базовую ставку на 0,5%.

Квартира покупается по ДДУ. Минимальные ставки предлагают по квартирам, приобретаемым по договору долевого участия. Другие виды сделок обычно не подразумевают договоренности между банком и застройщиком.

Как субсидированная ипотека повлияла на рынок

Вот некоторые из последствий.

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

Рост цен на первичную недвижимость. Согласно индексу «Сбер-индекс», который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 ₽ против 129 074 ₽ в новостройках.

Ипотека на вторичном рынке в 2023 году

Средняя ставка по ипотеке на вторичном рынке в 2022 году была 9,3%. Это более чем в два раза выше ставки на новостройки. Специальных льготных программ для вторичного рынка в 2023 году нет, если не считать сельскую ипотеку, которая подходит и для покупки готового дома — не важно, у частника или компании.

В время банки предлагают заемщикам дополнительные опции для снижения базовой ставки на рынке вторички. Вот самые популярные.

Единовременная комиссия за снижение ставки. Клиент платит комиссию от суммы ипотеки, и банк снижает ему базовую ставку на 0,5%.

До 2022 года эта опция встречалась редко, но теперь ее предлагают лидеры рынка ипотечного кредитования, например Сбер, «Дом-рф» и «Альфа-банк».

Опция «Будущий зарплатный клиент». Это модификация давно известной опции, когда ставку делают ниже, если заемщик получает зарплату на карту банка, который выдает ипотеку.

Теперь банк предлагает кредитору перевести к нему зарплату из другого банка, а скидку на ипотеку выдает авансом. Обычно первое зачисление зарплаты должно пройти в течение трех месяцев после оформления ипотеки, и тогда банк сохранит скидку по ставке.

Есть и другие опции для снижения ставки: повышенный взнос, подача заявки онлайн, использование электронных сервисов. Некоторые скидки суммируются, а некоторые — нет.