Обычный банковский перевод может идти до пяти рабочих дней. Чтобы перевести деньги, нужно вводить множество громоздких реквизитов, знать номер карты получателя или его банковский счет. Но сегодня у клиентов российских банков появилась возможность переводить деньги просто по номеру мобильного телефона, причем перевод приходит за считанные секунды. Все, что нужно сделать, — воспользоваться сервисом «Система быстрых платежей» (СБП), который был разработан Банком России совместно с Национальной системой пластиковых карт.

Давайте разберемся, как работает система быстрых платежей, поговорим о ее преимуществах и недостатках. Также в статье вы найдете пошаговые инструкции по подключению и использованию СБП в мобильных приложениях различных банков.

Что такое система быстрых платежей

Система быстрых платежей дает физическим лицам возможность отправлять деньги как другим людям, так и выполнить перевод на собственный счет. При этом счета могут находиться в разных банках. Переводы осуществляются в рублях по всей России.

СБП работает по следующей схеме:

Несмотря на то, что операция состоит из нескольких шагов, вся процедура занимает не более одной минуты, а деньги получателю придут практически моментально.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Чем неудобна и опасна система быстрых платежей, в чем подвох использования сервиса? В основном наибольшую проблему составляют сами условия пользования. Так, например, многие пользователи забывают, что для того, чтобы осуществлять переводы через СБП по номеру телефона, нужно чтобы инструмент был подключен и у отправляющей, и у принимающей стороны. А работают с сервисом далеко не все российские банки и ни одного зарубежного представителя. Еще один подвох СБП — переводы возможны только рублевые. Кроме того, появилась опасность со стороны мошенников. Злоумышленники путем перебора определяют, в каком банке открыты счета у пользователей, и атакуют их звонками. Кроме того, многие клиенты даже не знают, что у них в настройках могут быть включены автоматические переводы средств в ответ на запрос другого клиента СБП. Так что держать ухо востро придется постоянно, таких нюансов и подвохов уйма. Ну или один раз разобраться досконально с правилами безопасности банковского счета. Что еще таит в себе система быстрых платежей, в чем опасность использования СБП? Подробнее расскажем далее.

Система быстрых платежей — что это такое? И так ли эта система удобна, как о ней говорят? Разбираемся, что такое СБП, какие плюсы и минусы есть у данной системы и какому типу бизнеса она подойдет.

Что такое СБП?

Система быстрых платежей (СБП) — уникальная и современная система, которая позволяет принимать оплату по QR-коду или по специальной ссылке. Для перевода достаточно иметь мобильное приложение банка, знать номер мобильного телефона получателя и название его банка. Специальное оборудование для подключения к СБП не требуется.

QR-код генерируется только в системе, а подделать его невозможно. Срок действия QR-кода или ссылки варьируется в диапазоне от 5 минут.

Плюсы и минусы СБП

Главный плюс СБП — покупатель сможет оплатить ваши товары или услуги где бы вы или он ни находились. Ведь для такого перевода даже не требуется банковская карта или Mir Pay, достаточно мобильного приложения банка. Также СБП стала отличной заменой бесконтактных NFC-платежей. С БП предоставляет моментальное зачисление денег на счет, а сама оплата может производиться в любое время.

Из минусов СБП можно отметить максимальную сумму транзакции — она не должна превышать 600 тыс. руб. Недостатком является и то, что переводы — безвозвратные. А значит, вернуть отправленную не туда сумму не получится. К тому же, СБП нельзя воспользоваться без комиссии с кредитной карты.

Но поскольку мало кто платит за раз более 600 тысяч рублей, а при оплате достаточно быть просто внимательным, популярность быстрого, недорогого и удобного решения растет.

Как на практике работает СБП?

Клиент может оплатить услугу или товар через QR-код, созданный вами, или через платежную ссылку и оплачивает товар или услугу:

Шаг 1. Вы формируете QR-код или ссылку на оплату с помощью 2can Касса, 2can Витрина, Telegram-бота 2can Pulse или в Личном кабинете 2can Cloud;

Шаг 2. Ваш клиент сканирует код камерой смартфона в приложении своего банка или переходит по ссылке;

Шаг 3. Покупатель проверяет реквизиты, сумму оплаты и, если все ОК, нажимает «Оплатить»;

Шаг 4. В течение нескольких секунд вам приходит оповещение, что оплата поступила. Готово!

СБП для бизнеса

У СБП самые низкие для бизнеса комиссии за прием безналичной оплаты — от 0,4 % для специальных категорий и до 0,7% от суммы платежа. А сейчас для индивидуальных предпринимателей и компаний, включенных в реестр малого и среднего бизнеса и вовсе доступна компенсация комиссии СБП. То есть эквайринг по ставке 0%. Для подключения достаточно лишь заполнить заявку .

Чтобы получить компенсацию, не нужно подавать заявление или представлять отчетность. Банки сами передадут данные в Минэкономразвития. В течение 20 рабочих дней ведомство проверит информацию и перечислит в банк субсидию на компенсации. Банк вернет их предпринимателям на расчетный счет за пять дней. Важно: чтобы получить возмещение, ваше ИП или юридическое лицо должно входит в реестр малого и среднего бизнеса.

Все платежи, проведенные с помощью СБП необходимо фискализировать. В 2can СБП интегрирована в 2can Касса, 2can Витрина, а также в Личный кабинет 2can Cloud и Telegram-бот 2can Pulse. В них Там вы можете сформировать QR-код и ссылку на оплату.

Сколько стоит СБП?

При подключении СБП в 2can комиссия по операциям составит 0%, вместо 0,40,7%, так как государство возвращает компенсацию с каждой комиссии.

А подписка обойдется вам всего в 0 р/мес. Акция действует до конца года!

Как подключить СБП к 2can?

Чтобы подключить оплату банковскими картами и СБП, заполните заявку . А все остальные заботы мы возьмем на себя.

Узнать подробности об акции и использовании СБП можно у вашего менеджера или по телефону горячей линии 8 (800) 707-32-07

Что это такое, чем выгодна продавцам и покупателям

Система быстрых платежей (СБП) — возможность для бизнеса принимать безналичную оплату от клиентов без карт. Комиссия за СБП ниже, чем за эквайринг. Деньги за товары и услуги мгновенно зачисляются на счет продавца. И это еще не все преимущества.

В статье рассмотрим основные нюансы оплаты через СПБ: что это такое, как подключается, в чем ее выгода для продавцов и покупателей.

Подключим к системе быстрых платежей за 1 день!

Оставьте заявку и получите спецпредложение!

Что такое система быстрых платежей и как работает

СБП — сервис Банка РФ и Национальной платежной системы. Пользователи могут отправлять друг другу деньги, зная только номер телефона. Никакие другие реквизиты не нужны. Обязательное условие — банк-отправитель и банк-получатель должны быть подключены к системе быстрых платежей. Перевод можно отправить на любой счет, кроме кредитного.

Сейчас к СБП подключены все крупнейшие российские банки — более 200 организаций. В будущем к системе присоединятся и остальные — это требование Центробанка РФ.

Главная функция СБП для бизнеса — прием безналичной оплаты без расходов на эквайринг. Клиент рассчитывается за товары и услуги не картой, а с помощью QR-кода. Такой способ оплаты называется куайрингом.

Преимущества куайринга для бизнеса

Оплата по QR-коду для бизнеса выгоднее, чем эквайринг. Но есть и минусы. Рассмотрим их в виде сравнительной таблицы:

Какому бизнесу удобнее работать с СБП

Куайринг не имеет никаких ограничений в сферах применения. Он подходит всем, кто принимает оплату за товары или услуги:

Особенно СБП выгоден:

Преимущества куайринга для покупателей

Продавцы могут реально сэкономить, используя куайринг. Но полностью отказаться от эквайринга не получится. Поэтому желательно обеспечить клиентам оба способа оплаты.

Для покупателей платежи через СБП пока в новинку. Не все готовы использовать QR-код вместо привычных карточек. Хотя в ряде случаев куайринг для клиента более удобен, чем оплата через «пластик». Рассмотрим все аргументы за и против.

Подберем онлайн-кассу для работы с СБП. Бесплатная консультация!

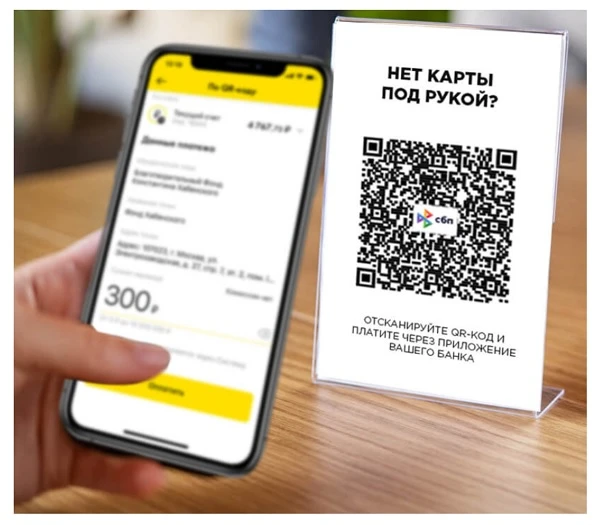

Как происходит оплата по QR-коду в магазине

Для приема платежей через СБП продавцу нужен QR-код, содержащий реквизиты счета магазина. Он бывает двух видов:

Как показать QR-код покупателю

QR-код можно напечатать на пречеке или вывести на экран:

Интернет-магазины размещают на своих сайтах готовые виджеты с кодом. Покупатель сканирует его с экрана ПК.

Статический КуАр-код обычно распечатывают на небольших баннерах или наклейках и располагают на подставке рядом с кассой, чтобы клиент мог быстро его отсканировать.

Что нужно покупателю, чтобы расплатиться по QR-коду

Клиенты могут совершать оплату двумя способами: через мобильное приложение своего банка или через сервис СБПэй. И обоих случаях нужен смартфон, подключенный к интернету.

СБПэй — аналог Apple Pay, Samsung Pay и Google Pay, покинувших российский рынок. Работает даже на iPhone. С 1 апреля 2022 года этот сервис уже запустили в некоторых банках РФ, а до 01.07.2022 к нему должны подключиться все остальные.

В отличие от тех же Apple Pay, Google Pay или Mir Pay, к СБПэй привязывается не банковская карта, а расчетный счет. По части куайринга он выполняет те же функции, что и банковские мобильные приложения: распознает QR-код с помощью камеры смартфона и обрабатывает платеж. Единственная разница — в СБПэй можно будет привязать счет любого банка (когда все организации внедрят этот сервис).

Процедура оплаты по QR-коду

Как работает система быстрых платежей в магазине:

На этом операция завершена. Деньги сразу перечисляются на счет магазина.

Как принять оплату по СБП?

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

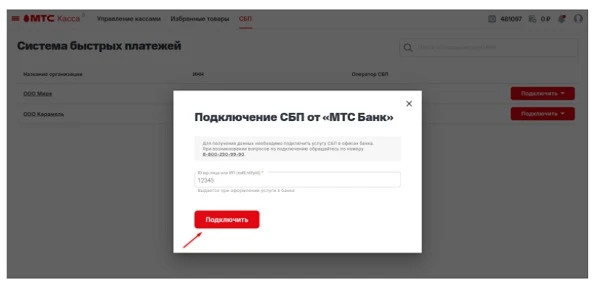

Как продавцу подключиться и пользоваться СБП

Для куайринга продавцу нужны: онлайн-касса для формирования чеков и расчетный счет в банке, подключенном к системе быстрых платежей. Для настройки СБП:

Теперь останется выбрать, какие QR-коды вы будете использовать.

Вы можете сэкономить время и доверить подключение к СБП нашей компании. Мы все сделаем за вас: подберем кассу и программное обеспечение, интегрируем их с системой быстрых платежей и настроим куайринг.

Где брать QR-коды

Это зависит от того, какой тип КуАр был выбран:

После выбора QR-кодов можно приступать к приему безналичной оплаты через СБП. Комиссия с каждой покупки будет поступать банку.

В чем подвох системы быстрых платежей

Сервис СБП легко внедрить в любом бизнесе. Он не требует покупки специального оборудования, как эквайринг, и больших затрат на обучение персонала. Но есть несколько сложностей, с которыми часто сталкиваются продавцы при внедрении СБП. В чем подвох системы быстрых платежей:

Еще одна сложность заключается в том, что не все онлайн-кассы и кассовые программы интегрируются с СБП. Или интегрируются, но с одним банком-эквайером. Владельцу бизнеса придется проанализировать огромное количество предложений, чтобы найти подходящий вариант. Чтобы сэкономить ваше время, мы предлагаем готовые решения, которые включают:

Настроим СБП на вашей кассе и в товароучетной программе!

Эксперт отдела автоматизации и развития бизнеса Online-kassa.ru. Бизнес-тренер и аналитик, отвечает за работу с ключевыми клиентами.

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах кассового, торгового, весового, банковского и офисного оборудования.

Посмотреть весь каталог

Как подключить систему быстрых платежей

Возможность платежа по СБП может быть доступна сразу (обычно эта опция находится в разделе платежей и переводов), но некоторые банки перед первым использованием сервиса требуют вручную включить систему быстрых платежей в мобильном приложении. Рассмотрим, как это делается, на примере приложений нескольких крупных банков.

Как подключить СБП в Сбербанке

Переводы через систему быстрых платежей в Сбербанке осуществляются через мобильное приложение «Сбербанк Онлайн». По умолчанию такой пункт в списке вариантов платежей отсутствует, для его активации необходимо произвести следующие настройки:

Теперь, чтобы перевести деньги на свой счет в другом банке или отправить перевод другому человеку в мобильном приложении «Сбербанк Онлайн», проделайте следующие шаги:

Уже через несколько секунд после подтверждения операции деньги будут доступны адресату. Чтобы убедиться в том, что перевод осуществлен успешно, свяжитесь с получателем.

Переводы по системе быстрых платежей доступны для пользователей мобильного приложения «Сбербанк Онлайн» для операционных систем iOS и Android, начиная с версии 10.12. Минимальная сумма одного перевода в Сбербанке составляет 10 рублей, максимальная — 50 тысяч рублей. Также действует суточный лимит 50 тысяч рублей.

Подключение СБП в Альфа-банке

Для использования СБП в Альфа-банке:

Теперь, если входящие платежи у получателя перевода включены, вы сможете отправить ему деньги:

СБП в ВТБ

Система быстрых платежей ВТБ в мобильном приложении «ВТБ-Онлайн» подключается так:

Для выполнения перевода в приложении «ВТБ-Онлайн»:

Система быстрых платежей в Тинькофф Банке

Для перевода денег через систему быстрых платежей в приложении Тинькофф:

Безопасно ли?

Ну и наконец, вопрос, который волнует многих пользователей СБП: безопасно ли это? Как и любой другой механизм перевода денег, система быстрых платежей имеет свои бреши в защите. Но если соблюдать правила безопасности и не забывать про различные подвохи в работе инструмента, тогда Вы сможете сберечь свои кровные.

В настоящее время мошенники нащупали уже 2 лазейки для совершения махинаций. Обе базируются на методе перебора. Когда злоумышленники перебирая данные находят информацию. Прежде всего, их интересует: у кого, в каком банке открыт счет, и к какому номеру он привязан. Дальше они, как правило, действуют двумя методами:

Конечно, это не все мошеннические схемы, но самые популярные в настоящий момент. Исходя из этого ответим на вопрос: безопасно ли подключать систему быстрых платежей? Да, если помнить обо всех подвохах и настроить сервис изначально правильно. В частности:

А с какими подвохами в работе опции сталкивались Вы? Что Вам нравится, а что хотелось бы изменить? Делитесь в комментариях, не стесняйтесь!

Перспективы развития сервиса

Уже сейчас в системе быстрых платежей имеется возможность не только выполнять переводы между счетами физических лиц, но и производить платежи в пользу юрлиц, например, для оплаты товаров или услуг. Делать это можно в том числе с применением QR-кодов.

В будущем планируется расширить функционал сервиса: добавить систему запроса денег, возможность выполнять переводы денежных средств от компаний физическим лицам, а также реализовать автоплатежи для погашения кредитов или оплаты через СБП подписки за контент.

К плюсам СБП можно отнести:

Недостатки

Продолжая разговор про недостатки и преимущества СБП для клиента, перейдем к явным минусам системы быстрых платежей.

Ну и конечно же, не забудьте посмотреть отзывы других пользователей. Кто еще лучше них скажет про все плюсы и минусы СБП Сбербанка или любой другой банковской организации? Как часто бывают сбои и с какими приложениями особенно не дружит система быстрых переводов? В чем подвох конкретного банка?