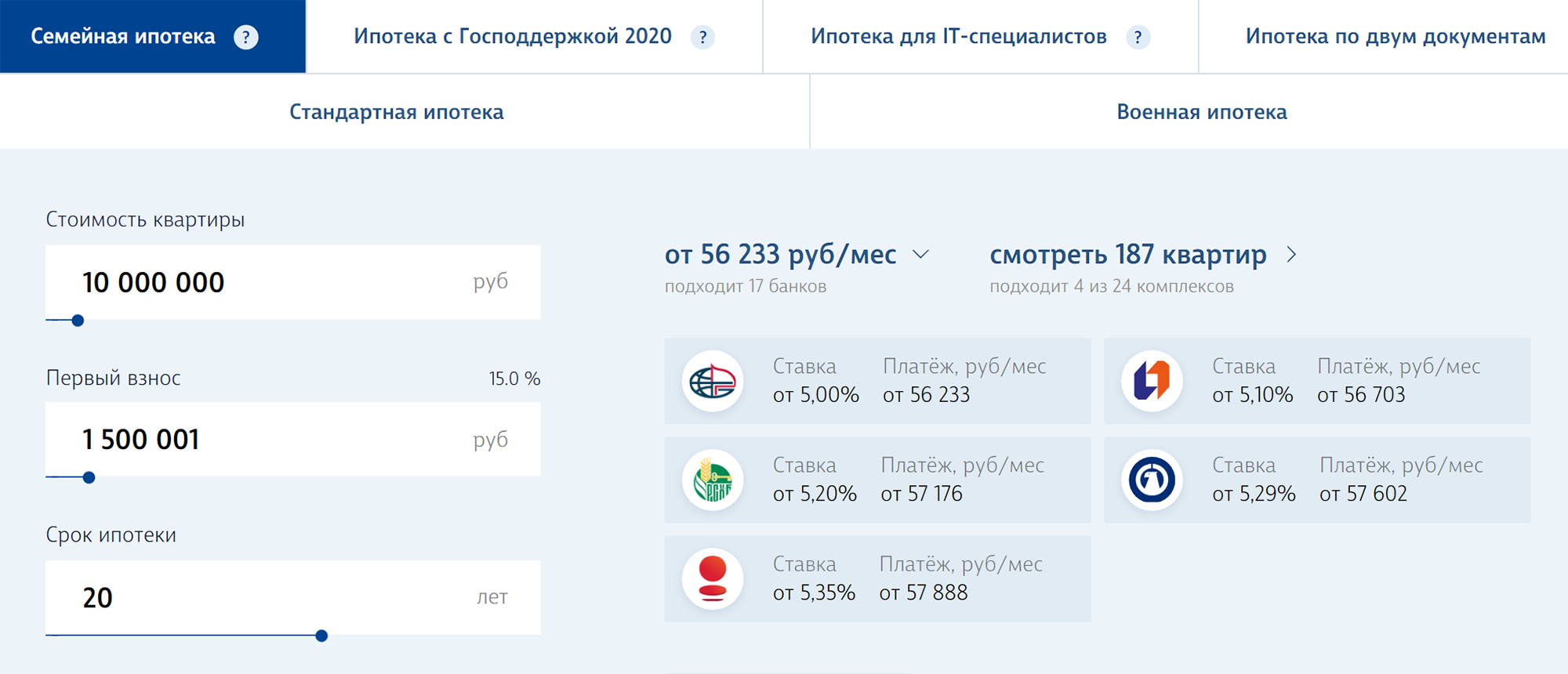

Семьи с детьми могут взять ипотеку по льготной ставке — до 6% на весь срок кредита. Теперь она доступна даже при наличии одного ребенка. Программа подходит для покупки новостроек или строительства дома, и только на Дальнем Востоке можно купить вторичное жилье в сельской местности.

Эта программа действует с 2018 года и много раз менялась. Все актуальные условия — в этом разборе.

Новые условия семейной ипотеки

Вот главное, что нужно знать семьям с детьми:

Что такое семейная ипотека?

Семейной ипотекой называют программу господдержки семей с детьми, по которой ставку по ипотеке можно снизить до 6%. Разницу с обычной ставкой банкам компенсирует государство в виде субсидий. Эта программа работает с 2018 года.

Сначала ставка по ней действовала только несколько лет, а детей должно было быть минимум двое, потом условия несколько раз менялись:

Т—Ж, нет времени читать. Подскажи, я под программу льготной ипотеки?

Подскажем и все объясним. В России действует несколько программ льготной ипотеки. Например, можно купить новостройку под 7%, а семьи с детьми могут взять жилье или рефинансировать старую ипотеку под 5 и 6%. Ответьте на несколько вопросов и узнайте, есть ли у вас шанс сэкономить на процентах:

Кто может взять семейную ипотеку

Ипотека под 5 или 6% положена не всем семьям с детьми, а только если хотя бы один ребенок родился начиная с 2018 года. Второй, третий, четвертый, пятый — господдержка тоже будет.

Исключение — для семей с детьми с инвалидностью. Они могут взять ипотеку по льготной ставке, даже если ребенок родился раньше. Еще одно требование — родитель, который берет ипотеку, должен быть гражданином РФ. Дети тоже.

Например, в семье в 2020 году родился первый ребенок. С июля 2021 года супруги могут взять льготную ипотеку — а раньше не могли, потому что программа касалась семей как минимум с двумя детьми.

Или у семьи был один ребенок и ипотека, оформленная до 2018 года. В 2021 году родился второй ребенок. Супруги рефинансировали старую ипотеку на льготных условиях с господдержкой и снизили ставку по кредиту.

Чтобы иметь право на льготную ипотеку до 6%:

Чтобы иметь право на льготную ипотеку до 5%:

Для детей с инвалидностью другие требования к возрасту. Такой ребенок мог родиться и раньше 2018 года. Главное, чтобы он родился до конца 2023 года, а инвалидность ему могут присвоить и позднее.

Заемщиком может быть любой родитель, созаемщиком — кто угодно

Льготная ставка положена матери или отцу. То есть заемщиком может быть кто угодно из них, но требование к гражданству — обязательное.

Еще важно, чтобы заемщик был родителем того ребенка, с рождением которого появилось право на господдержку.

Созаемщиком по ипотеке может быть не родитель детей. Например, муж их матери. При этом он тоже должен иметь гражданство, а вот быть отцом ни одному из детей ему необязательно. Или он может быть не записан в свидетельстве о рождении, хотя биологически — отец. Но тогда такой мужчина — именно созаемщик, а не заемщик. У него может вообще не быть детей, но женщину это не лишит права на льготную ставку. В созаемщики можно взять даже бабушек и дедушек, если это упростит одобрение заявки. Для семей с детьми с инвалидностью условие. Кредит под 6% может взять и мать, и отец ребенка.

Какое жилье можно купить по программе господдержки

Льготную ипотеку во всех регионах дают на первичное жилье или строительство дома. Есть особые условия для Дальнего Востока.

Общие условия для всех регионов. Ставку снизят только на такое жилье:

Если квартира на вторичном рынке, то есть раньше принадлежала физлицу, то даже при рождении второго или третьего ребенка ставку не снизят. Для детей с инвалидностью исключений нет.

Особые условия для Дальнего Востока. На территории ДФО с господдержкой можно купить не только новостройку или первичное жилье, но и недвижимость на вторичном рынке. Главное, чтобы она находилась в сельском поселении. То есть семья с детьми может взять ипотеку под 5% в селе любого из 11 регионов на Дальнем Востоке. Этот дом им может продать прежний хозяин, даже физлицо. В Подмосковье, под Брянском или в Черноземье купить готовый дом у физлица по этой программе нельзя.

Когда должен быть заключен договор на покупку жилья

Для всех регионов России договор долевого участия или купли-продажи, под который дают ипотеку, должен быть заключен с 1 января 2018 до 1 июля 2024.

Если в семье есть ребенок с инвалидностью и он получил инвалидность после 2022 года, договор можно заключить до конца 2027 года.

Примеры экономии благодаря льготной ставке для ипотеки на 15 лет

Если договор новый, нужно внести 15% от стоимости квартиры. При рефинансировании остаток кредита не должен быть больше 85% от первоначальной стоимости жилья.

В сумму первоначального взноса или платежей может входить материнский капитал. Так что в регионе реально купить квартиру вообще без собственных средств, используя только материнский капитал. Нет такого условия, чтобы 15% нужно было вносить именно своими деньгами. Но на практике банки не одобряют кредиты, если у заемщика нет своих накоплений, а есть только материнский капитал. Поэтому лучше внести часть суммы из собственных средств.

Сколько денег можно взять в кредит по этой программе

Сумма кредита зависит от региона:

Квартира может стоить и дороже, лимиты ограничивают только сумму кредита — ту, что можно взять в долг в банке. Это 30 млн для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 15 млн для остальных регионов.

Какой срок кредита

Срок правилами программы не установлен — он определяется договоренностью банка и заемщика. Можно взять семейную ипотеку на 10 лет, а можно — на 30.

Как рефинансировать семейную ипотеку

Если у семьи есть ипотека, которую взяли до 2018 года или до рождения детей, ее можно рефинансировать под 5 или 6%. При этом должны соблюдаться условия по гражданству, периоду рождения детей и типу жилья.

Например, муж и жена купили новостройку в 2015 году по ставке 9,7%. Детей тогда вообще не было. В 2016 году родился первый ребенок, а в 2019 году — второй. У семьи появилось право на господдержку — ставку по ипотеке можно снизить с 9,7 до 6%. Для этого нужно заключить договор на погашение старой ипотеки или допсоглашение о рефинансировании.

С 13 апреля 2019 года появилось новое условие — по программе господдержки можно повторно рефинансировать ипотеку и снижать ставку по договорам, которые раньше уже менялись. При этом изменения могли быть не по программе семейной ипотеки, а любые другие. Например, семья изменила срок кредита или по договоренности с банком перевела валюту в рубли. Раньше с повторным рефинансированием были проблемы, теперь это урегулировали.

Если вы уже брали семейную ипотеку под 6% на три года или пять лет, льготную ставку можно продлить до конца кредита. Обязательно используйте эту возможность, чтобы сэкономить.

Под повторное рефинансирование с господдержкой не подойдут только договоры, где менялась цель кредита.

Как оформить семейную ипотеку

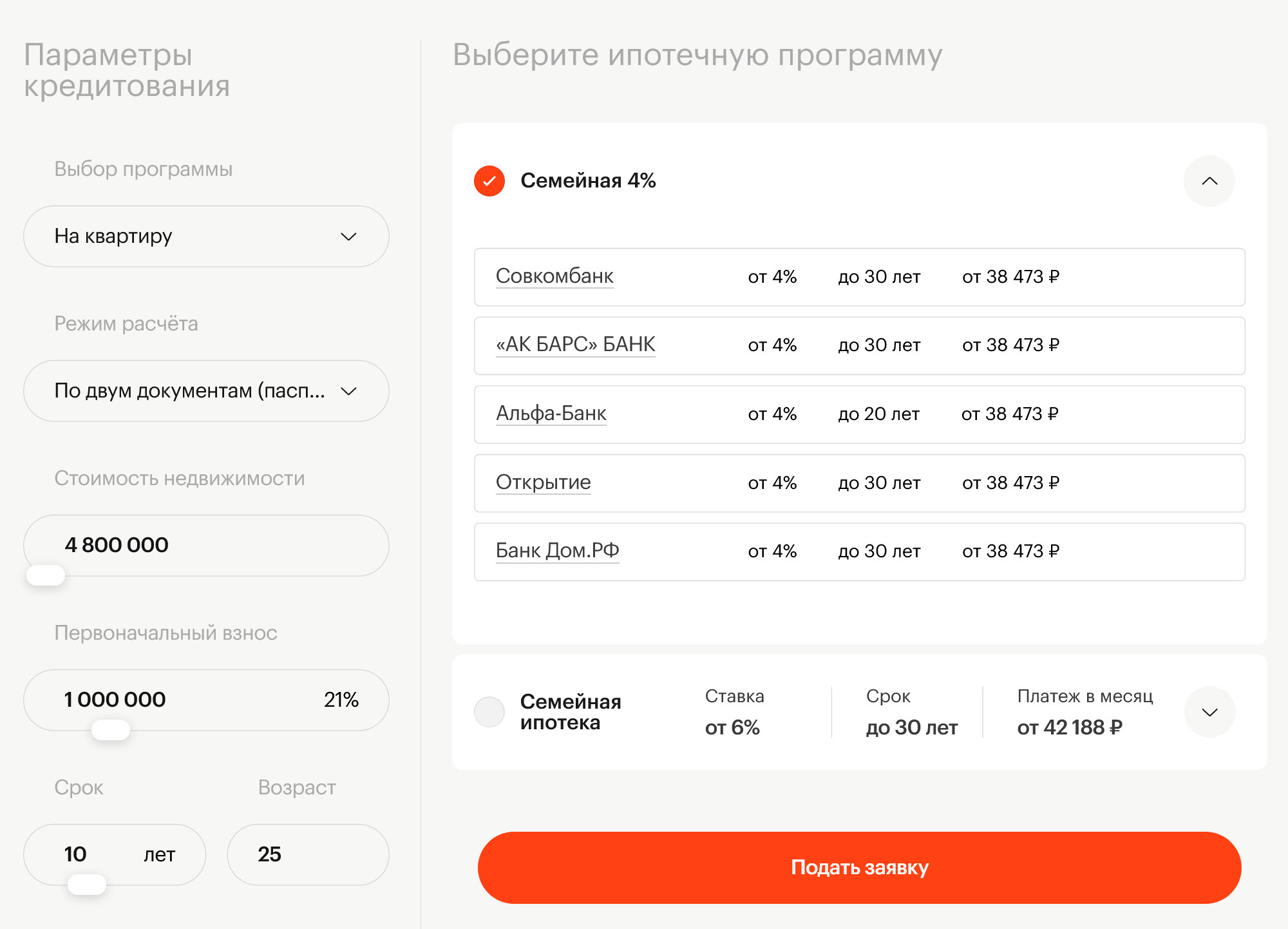

Нужно обратиться в банк, который выдает льготные кредиты. В октябре 2022 года в списке 57 банков.

Дальше процесс проходит как с любым кредитом:

С учетом предложений банков и скидок от застройщиков ставка может быть и ниже 6%.

Сколько семейных ипотек можно взять

Правила программы не ограничивают количество таких кредитов для одной семьи. Если банк готов дать два кредита или семья уже брала такую ипотеку, а потом погасила и хочет взять новую — так можно.

Если есть право на другие виды господдержки

Их можно использовать вместе с этой программой. Например, погасить часть льготной ипотеки маткапиталом или субсидией для многодетных.

Какие еще программы подходят для покупки жилья

Это не единственный способ получить от государства деньги на покупку жилья или погашение ипотеки. Вот еще несколько вариантов господдержки:

Президент анонсировал продление льготной ипотеки и изменение условий для семей с детьми. Пока это не оформлено документами, но такие заявления в 100% случаев подтверждаются. Возможно, с корректировками, но уже стоит иметь в виду.

Вот что известно сейчас об условиях льготной ипотеки в 2023 году.

Льготная ипотека для граждан РФ

Было. Льготную ипотеку независимо от семейного положения можно было взять по ставке до 7%. Программа подходила для покупки новостройки и строительства домов, в том числе своими силами. Договор нужно было заключить до конца 2022 года.

Стало. Ставка вырастет до 8%, а программу продлят до 1 июля 2024 года. Про изменение остальных условий президент не говорил. По действующим правилам первоначальный взнос составляет 15%, а максимальная сумма кредита — 6 000 000 или 12 000 000 ₽ в зависимости от региона. Получается, что в январе 2023 года льготная ставка по ипотеке будет выше ключевой — 16 декабря ЦБ оставил ее на уровне 7,5%.

Семейная ипотека до 6%

Было. Сначала это была программа для семей с двумя детьми. Потом она стала доступна и семьям с одним ребенком — но условие о рождении не ранее 2018 года все равно осталось. Семьи с такими детьми могли взять ипотеку на новостройку или строительство дома по ставке 6%, а с учетом скидок от застройщиков получалось даже дешевле.

Стало. С 2023 года семейная ипотека с господдержкой будет доступна семьям с двумя и более детьми до 18 лет. Требование о рождении с 2018 года будет действовать, только если у заемщика один ребенок. Ставка и другие условия не меняются.

это изменение семейной ипотеки на Дальнем Востоке, пока непонятно. Там есть условие о рождении ребенка с 2019 года — тогда ставка может составить до 5%.

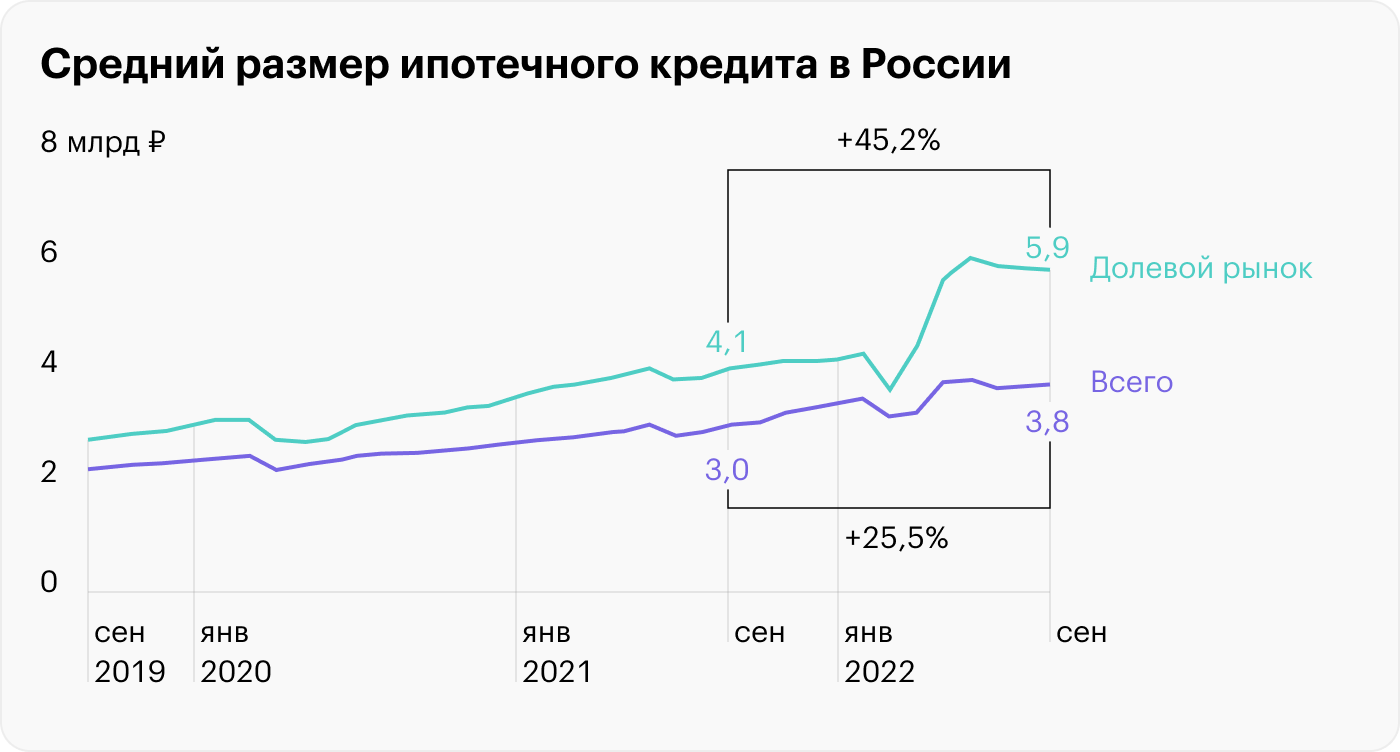

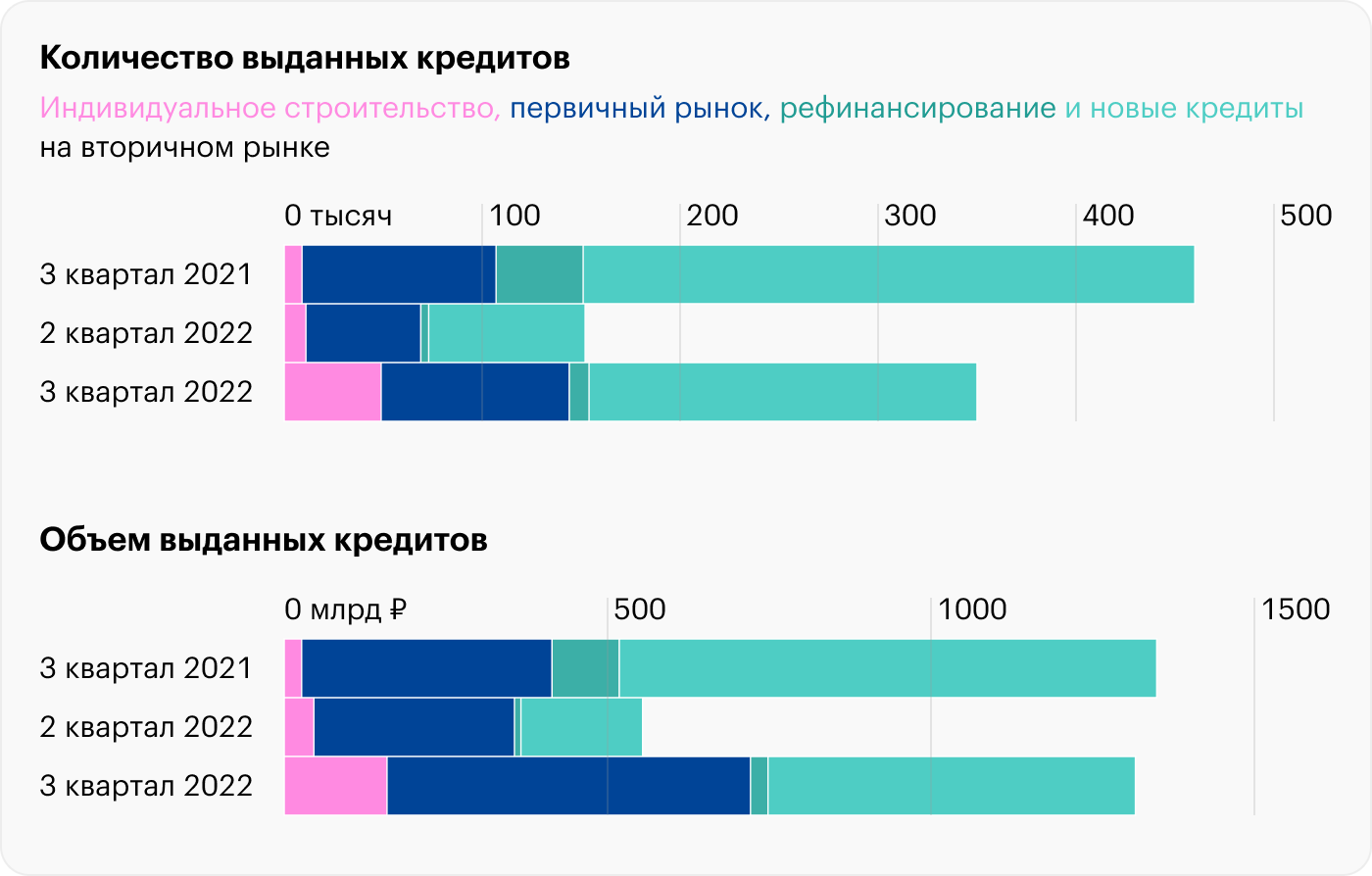

Ставка «под 0%» вызвала ажиотаж на первичном рынке жилья: в 2022 году две из трех ипотек были субсидированными.

Такую ипотеку выдавали по сверхнизким ставкам, например 0,1%, но при этом к стоимости квартиры добавляли 20—30%. В результате и без того высокие цены на жилье подскочили, как и средний размер выдаваемых кредитов на рынке новостроек: 5,6 млн рублей в сентябре 2022 года. Это на 45,2% выше, чем годом ранее.

Рассказываем, откуда взялась ипотека от застройщика и кому на самом деле она выгодна.

О чем вы узнаете

Ипотека от застройщика — это кредит по заниженной ставке, который банки выдают в партнерстве с застройщиками. При этом девелопер компенсирует банку часть недополученной прибыли от низких процентов. Эта компенсация происходит в том числе из кармана покупателя, так как к цене квартиры делают надбавку: обычно 5—30% в зависимости от степени занижения ставки.

Тем не менее программа стимулирует потребительский интерес: для покупателя это возможность взять кредит по околонулевой ставке и с низкими ежемесячными платежами. Если выплачивать постепенно, такой кредит не нагружает карман, в отличие от обычных кредитов и льготных программ. Например, финансируемая государством семейная ипотека идет по ставке 5—6% годовых, и ежемесячный платеж по ней будет примерно в два раза выше.

Цены на жилье с каждым годом растут, и людям сложнее накопить на квартиру. Поэтому ипотеки, в том числе субсидированные, пользуются большим спросом. По данным «Циана», до 82% продаж недвижимости приходятся на ипотеку.

Плюсы и минусы субсидированной ипотеки. Перечислю преимущества:

Минусы тоже есть:

Почему застройщики субсидируют ипотеку

Вот некоторые из причин, почему появились субсидированные программы.

Падение спроса на жилье. В 2020 году государство запустило программы господдержки. Из-за этого новостройки выросли в цене и стали дороже вторичного жилья. Чтобы после скачка цен спрос на новостройки не упал, застройщики стали подогревать его субсидированными программами.

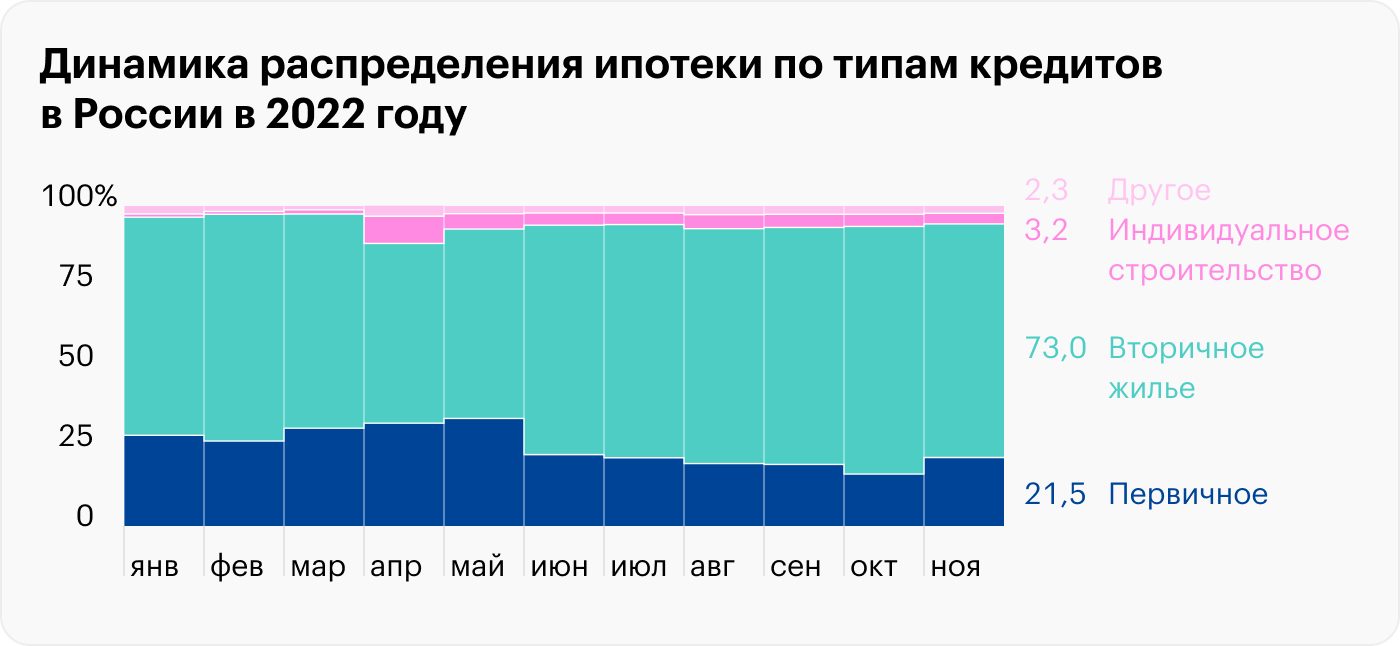

Но вторичное жилье — это готовое жилье, в которое можно въехать и жить, тогда как новостройку нужно еще ждать. Постепенно рынок скорректировался, и вторичное жилье стало возвращать свои позиции.

Так, в третьем квартале 2022 года ипотечных сделок со вторичкой уже было 74% от общего числа ипотек, тогда как на новостройки пришлось только 20%. Похожую динамику отражает отчет «Дом-рф» — ипотек в стране приходится на вторичный рынок.

Инвестиционная привлекательность первички тоже снизилась. Годовая доходность от сдачи в аренду однокомнатной квартиры в Москве опустилась с 5,5 до 4,9% в третьем квартале 2022 года. Еще больше упала доходность по двухкомнатным квартирам — с 7,1% в октябре 2021 года до 5,5% в октябре 2022 года.

Получается, что даже банковские вклады сейчас выгоднее. В марте 2023 года средняя ставка по депозитам — около 7,9%.

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

Расширение списка льготных программ. Есть много льготных ипотечных программ, которые субсидирует государство. Они действуют как для новостроек, так и для вторички. Еще они распространяются на другие виды недвижимости, например на загородное жилье. А с 1 июня 2022 года можно взять льготную ипотеку на строительство дома.

Льготные программы расширяются с каждым годом. Так, семейная ипотека появилась в 2018 году и работала только для клиентов со вторым или последующим ребенком 2018 года рождения и младше. В 2023 году правительство расширило программу, в ней могут участвовать семьи, в которых:

Кратко напомню основные льготные программы, субсидированные государством:

Как субсидированная ипотека повлияла на рынок

Вот некоторые из последствий.

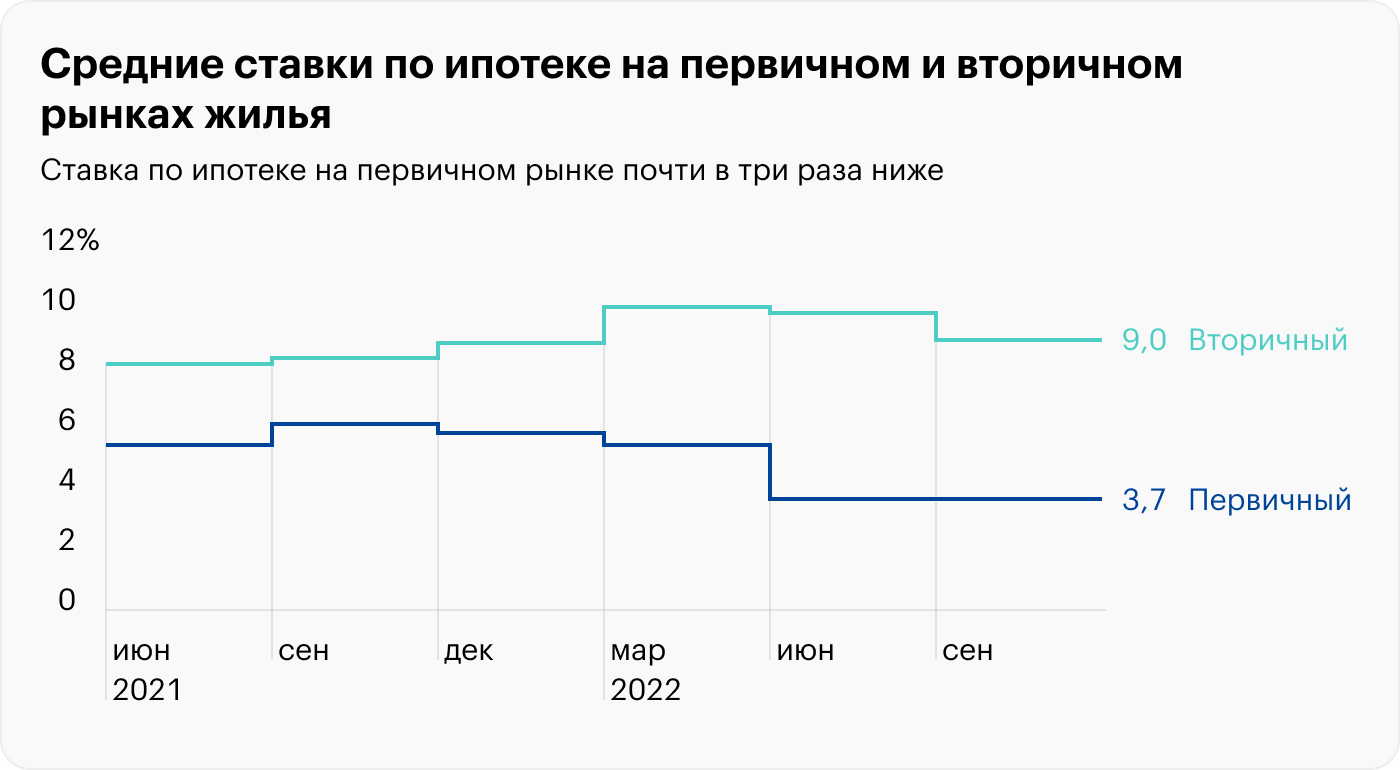

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

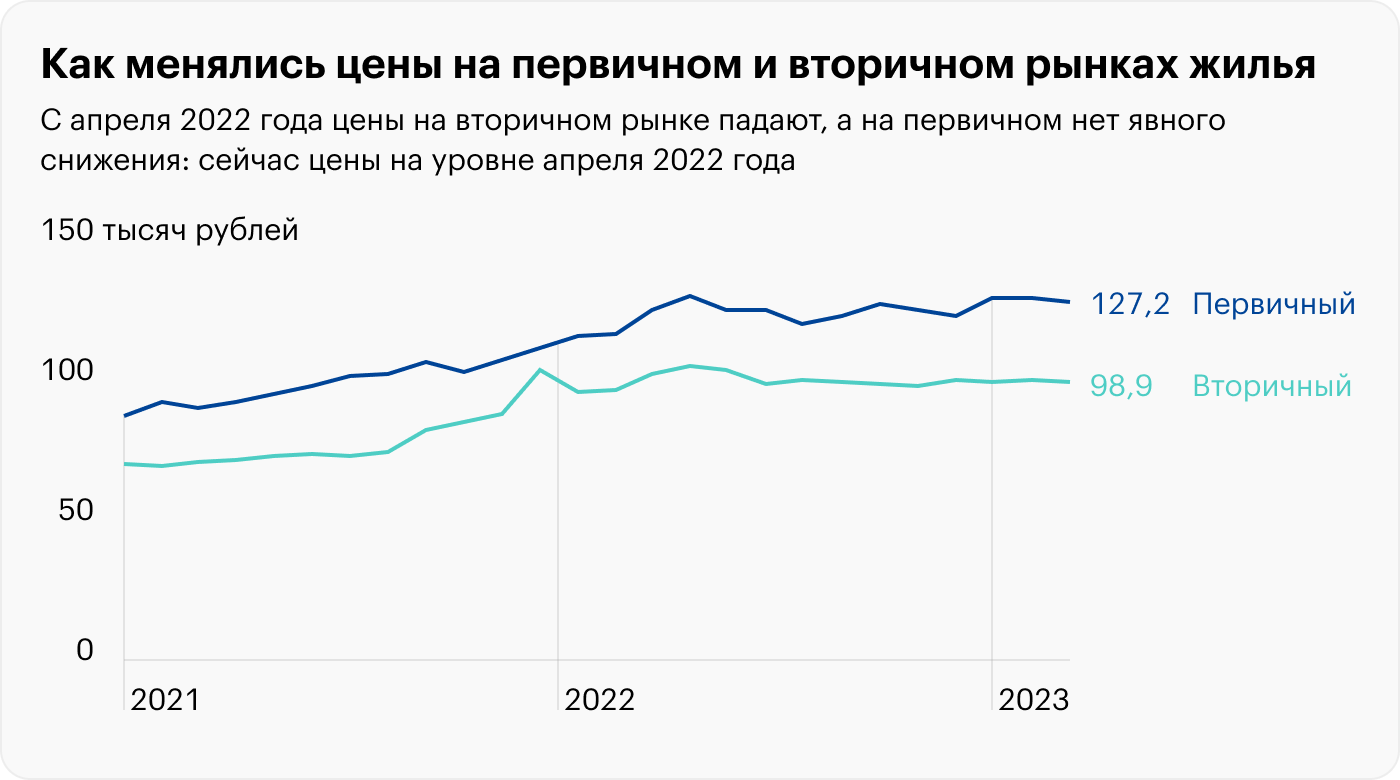

Рост цен на первичную недвижимость. Согласно индексу «Сбер-индекс», который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 ₽ против 129 074 ₽ в новостройках.

Особенности ипотеки под 0,1%

Низкая ставка достигается за счет дополнительных ограничений. Вот какие особенности у такой ипотеки.

Ограниченный срок льготной ставки. У каждого банка свои условия по ипотеке по минимальным ставкам. Но есть две общие схемы:

Повышенный первоначальный взнос. Многие банки предлагают пониженную ставку, если клиент внесет первоначальный взнос от 20%. Если взнос стандартный, 10—20%, банк делает надбавку к минимальной ставке на 0,5%.

Повышенная цена. Суть ипотеки от застройщика под минимальную ставку в том, что квартира идет с удорожанием. У каждого банка и застройщика свои условия надбавки, и о них нужно спрашивать застройщика. Покажу на примере.

Удорожание зависит от программы. Например, если ипотека с господдержкой по и удорожание на 13% — квартира обойдется в 6 780 000 ₽. При ставке 4% и семейной ипотеке — удорожание 3%, квартира будет стоить 6 180 000 ₽.

Точные условия удорожания квартиры по каждой программе можно уточнить у застройщика или в банке, с которым он сотрудничает.

Ограниченное предложение. Ипотека по сверхнизким ставкам обычно работает не только у конкретного застройщика, но и с определенными объектами. Например, у девелопера в работе может быть несколько жилых комплексов, но подходит только к одному из них.

Только льготные программы. Обычно сверхнизкие ставки возможны, если применима одна из льготных программ, например семейная ипотека. Снизить стандартную ипотечную ставку, которая может быть в районе 8—10%, до околонулевой сложнее, а условия будут менее выгодными.

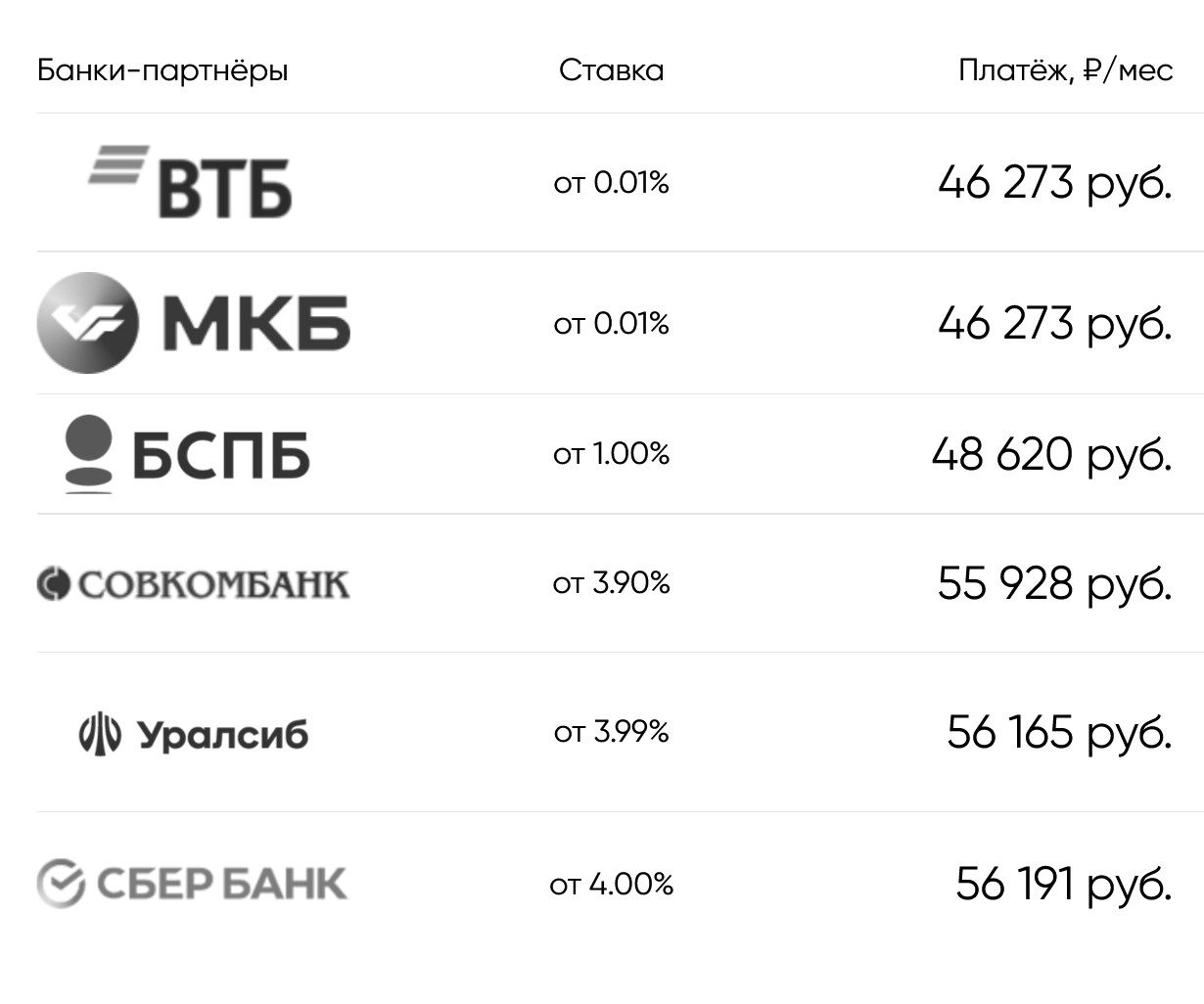

Ограниченное количество банков. Не каждый банк работает с такими программами. Обычно среди подобных кредиторов лидеры рынка, такие как ВТБ или Сбербанк. Еще активно занимаются ипотечным кредитованием МКБ, «Росбанк-дом» и «Дом-рф».

Перечень кредиторов, выдающих ипотеку по сверхнизким ставкам, придется узнавать у каждого застройщика и по отдельно — банки-партнеры у них могут различаться.

Обязательное страхование. При ипотеке придется обязательно страховать имущество после того, как получите квартиру по акту приема-передачи и оформите ее в собственность. Так банк защищает свой актив — квартиру в залоге — от гибели. Например, если в ней случится пожар.

Есть еще необязательное страхование жизни, здоровья и трудоспособности заемщика. Так банк страхует себя от ситуации, когда заемщик не может выплачивать долг по жизненным обстоятельствам. Хотя у банка квартира остается в залоге и в крайнем случае он может обратиться в суд и получить разрешение на реализацию залога. Но это долгий процесс — подготовка к торгам длится не менее года, и нет гарантии, что квартиру купят на аукционе. Тогда пристав передаст ее в счет долга кредитору — банк будет самостоятельно пытаться продать залог.

Некоторые банки выдают ипотеку под минимальную ставку только при оформлении страхования жизни и здоровья. вы отказываетесь, тогда ставку поднимут, например на 1,5%.

Здесь нужно сравнить стоимость страхования жизни за все годы и переплату по более дорогой ипотеке. Может оказаться так, что без страховки, но под повышенный процент будет выгоднее. В частности, такие ситуации возникают, когда заемщик в возрасте старше 50—60 лет, потому что страхование для него дорогое.

Дополнительные услуги. Еще один пример, который можно встретить у банков: ипотеку под сверхнизкую ставку выдают, только если клиент оплачивает дополнительные услуги, сопровождающие выдачу кредита. Например, банк ВТБ иногда требует использовать сервис электронной регистрации сделки. Цена такой услуги — 6000—11 000 ₽ в зависимости от региона. А еще придется оплатить СБР — сервис безопасных расчетов — 3300 ₽. При отказе от электронной регистрации сделки заемщику повысят базовую ставку на 0,5%.

Квартира покупается по ДДУ. Минимальные ставки предлагают по квартирам, приобретаемым по договору долевого участия. Другие виды сделок обычно не подразумевают договоренности между банком и застройщиком.

Кто из застройщиков предлагает ипотеку

Ипотеку по сверхнизким ставкам предлагает оформить не каждый банк и не каждый девелопер. Вот на каких условиях работают крупнейшие застройщики в марте 2023 года.

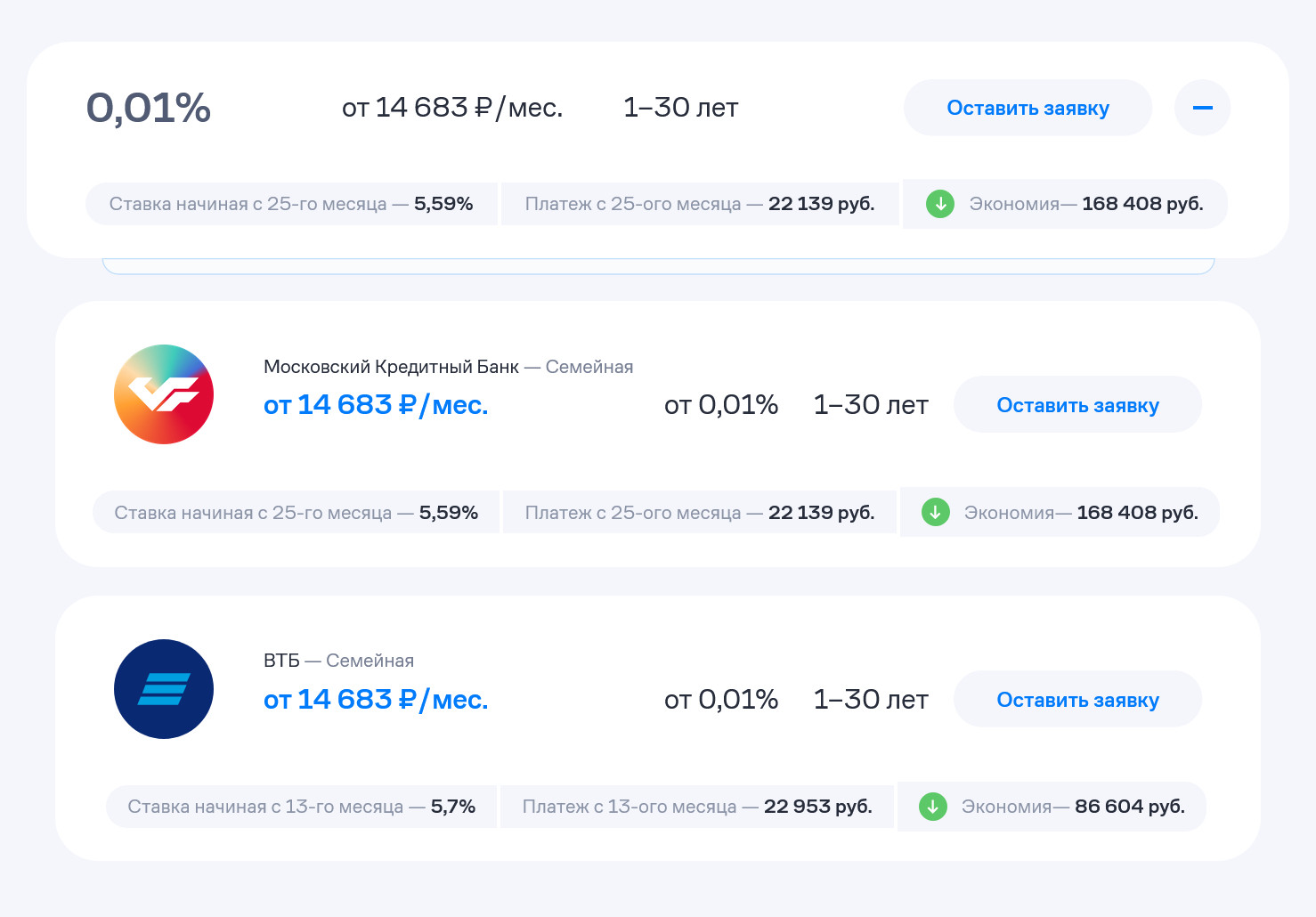

ПИК. Предлагает минимальную ставку от 4% по программе господдержки или семейной ипотеки, но такие условия работают только для новостроек в Санкт-Петербурге. Еще есть акция «Берем проценты на себя», когда первые пять лет по ипотеке застройщик компенсирует клиенту проценты, а далее ставка 8%.

Setl Group. Предлагает ставку 0,01% в партнерстве с ВТБ и только на период строительства объектов.

Далее — стандартная ставка в зависимости от программы: семейная — 5,7%, и так далее.

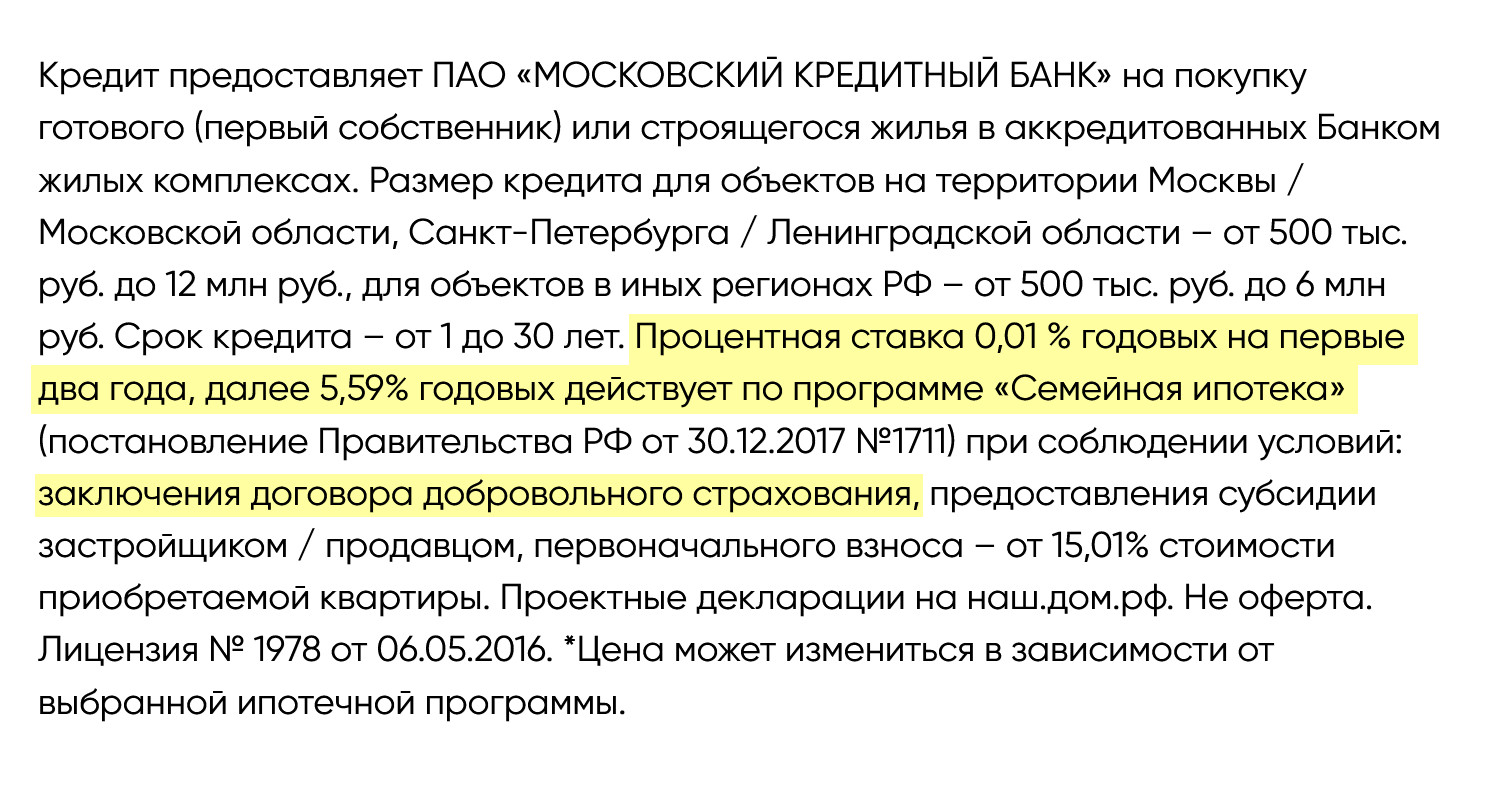

КГ «Самолет». Предлагает ипотеку под 0,01% — по программе семейной ипотеки и господдержки. В обоих случаях льготная ставка действует первые два года после подписания ДДУ. Потом процент стандартный, какой действовал на момент подписания договора: 5,59% для семейной ипотеки или 7,46% для обычной льготной. Программу девелопер реализует в партнерстве с банком МКБ и ВТБ.

С другим кредитором, банком «Санкт-Петербург», есть по субсидированным программам, но только на период строительства объекта. После ввода в эксплуатацию ставка стандартная. С остальными банками, например «Совкомбанком», «Сбербанком» и «Альфа-банком», минимальная ставка — до 6,49%.

«Эталон». Минимальную ставку предлагает вместе с банками МКБ и ВТБ — 0,01%. Выше ставка с банком «Санкт-Петербург», 1%, и с «Открытием» — 1,99%. Пониженная действует только первые два года, а далее базовая ставка.

При этом часть банков для минимальной ставки требует первоначальный взнос от 20%, если он от 15 до 20%, то ставку увеличат на 0,3—0,5%. Еще некоторые кредиторы попросят оплатить дополнительные услуги, обычно — электронную регистрацию.

ЛСР. Предлагает ставку 0,1% в партнерстве с МКБ. И такой процент действует только в период строительства дома, а далее стандартная ставка:

С банком «Санкт-Петербург» ставка 1% на период строительства ЖК. С «Открытием» доступна ставка 1,99% по семейной ипотеке на весь срок. С «Альфа-банком», Сбером и ВТБ минимальная ставка 3—4% на весь срок. Удорожание по каждому объекту свое.

ГК «А101». Предлагает ипотеку под 1,01—5,6%. В программе участвуют разные банки: «Санкт-Петербург», «Дом-рф», «Газпромбанк», РСХБ, ВТБ, Сбер и «Совкомбанк». В зависимости от условий банка устанавливается минимальная ставка и взнос 15—20%.

Банк ВТБ выдает ипотеку с застройщиком под фиксированную ставку 4%, но такие условия только по семейной программе. У Сбербанка ставка 4% по семейной ипотеке и программе господдержки 6%.

ЦДС. Предлагает ставку 3% для всех клиентов вне зависимости от базовой ипотечной программы. Такая акция работает до 31 марта 2023 года. Например, в банке Дом.рф по программе господдержки, семейной или ИТ-ипотеке и на весь срок кредита. Удорожание объекта — от 5 до 25%, оно зависит от базовой программы и первоначального взноса.

С банком ВТБ ставка еще ниже — 1,01% первые 1-2 года при удорожании 12—30%.

ГК «Гранель». Минимальная ставка 3% в партнерстве с банком «Дом-рф» по семейной ипотеке, господдержке и ИТ-ипотеке.

А если оформлять обычную ипотеку, не по льготной программе, минимальная ставка будет от 6,04%.

«Инград». Сейчас минимальная ставка, которую предлагает девелопер, — 3%.

Такой процент будет при работе с единственным банком — МКБ. А еще с 15 марта появилась акция с «Совкомбанком», по которой ставка 0,0% по господдержке и семейной ипотеке первые 1-2 года — зависит от программы. А далее стандартная для таких программ — 6,2% и 4,9% соответственно.

РСТИ, «Росстройинвест». Минимальная ставка 1% идет в партнерстве с банком «Санкт-Петербург».

Это процент при льготной ипотеке: с господдержкой, семейной или ИТ. Ставка действует до сдачи дома, а после увеличится до базовой.

Вопросы об ипотеке от застройщика

продать квартиру. Любую ипотечную квартиру можно продать. Для этого придется получить согласие кредитора, потому что квартира в залоге и сделка по отчуждению проходит с его согласия.

Это важно, если по ипотеке есть какие-то проблемы с выплатами, скажем, текущие просрочки. В определенных ситуациях, например при просрочке свыше трех месяцев, банк может обратиться в суд и получить разрешение реализовать залог через торги. Но обычно и на этом этапе банки идут навстречу — им проще и выгоднее не доводить дело до суда.

Также всегда можно погасить задолженность по ипотеке своими или кредитными деньгами. Тогда долг будет закрыт и получится распоряжаться имуществом свободно. Подробнее о том, как продать квартиру в залоге банка, мы рассказали в статье «Как продать ипотечную квартиру».

рефинансировать. Да, можно перейти в банк с более выгодными условиями: снизить ставку, ежемесячный платеж, а в результате — общую переплату по кредиту. Но в случае с околонулевой ипотекой рефинансировать экономически невыгодно: цена квартиры идет с удорожанием, чтобы это компенсировать, ставка у нового кредитора тоже должна быть минимальной. А такие ставки банки предлагают только на покупку — околонулевых ставок на рефинансирование нет.

маткапитал. Застройщики не могут запретить использовать маткапитал, когда покупаете квартиру по субсидированной программе. Обычно требуют первоначальный взнос 15—20%, который может быть полностью или частично за счет маткапитала.

СФР переводит деньги только после сделки и регистрации ДДУ, а значит, застройщику придется ждать выплату отдельным траншем. Чтобы этого избежать, некоторые банки увеличивают ипотечный кредит на размер маткапитала — так застройщик сразу получает полную стоимость по ДДУ на счет эскроу. А заемщик уже после регистрации сделки подает заявление в СФР на досрочное погашение ипотеки деньгами маткапитала.

Правда, тратить материнский капитал на погашение околонулевой ипотеки не имеет смысла. Лучше направить эти деньги на другие цели, а ипотеку держать до последнего. Ведь ключевая ставка в стране и проценты по кредитованию обычно выше 4%, поэтому пользоваться «дешевыми» заемными деньгами стоит по максимуму.

Что в итоге

Рассказываем, кто и как может получить кредит по льготной ставке по программе «Семейная ипотека»

Программа «Семейная ипотека» действует до 1 июля 2024 года. Она позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. По оценкам оператора программы «Дом. РФ», в 2023–2024 годах этой мерой господдержки воспользуются около 240 тыс. семей. За все время реализации программу использовали уже более 400 тыс. семей.

«Семейная ипотека» занимает второе место по востребованности у российских заемщиков после льготной программы жилищного кредитования с господдержкой, сообщили аналитики «Домклика». По данным «Дом. РФ», в число регионов — лидеров по выдаче в рамках программы входят Москва, Санкт-Петербург, Московская область, Краснодарский край, Тюменская область, Татарстан, Свердловская и Новосибирская области, Башкирия и Ленинградская область.

Рассказываем, что нужно знать о программе «Семейная ипотека» в 2023 году и на каких условиях ее можно получить.

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. « Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы «Семейная ипотека»

Воспользоваться программой «Семейная ипотека» возможно до 1 июля 2024 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование «Семейной ипотеки» и маткапитал

Возможность рефинансировать действующий кредит по программе «Семейная ипотека» в 2023 году сохранилась, но только для тех, у кого родился первенец с 2018 по 2023 год.

Еще одно условия для рефинансирования — жилье должно приобретаться у юридического лица (компании-застройщика). Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья. Ипотеку на строительство индивидуального жилого дома рефинансировать по программе нельзя.

Программа позволяет использовать материнский капитал. Однако можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

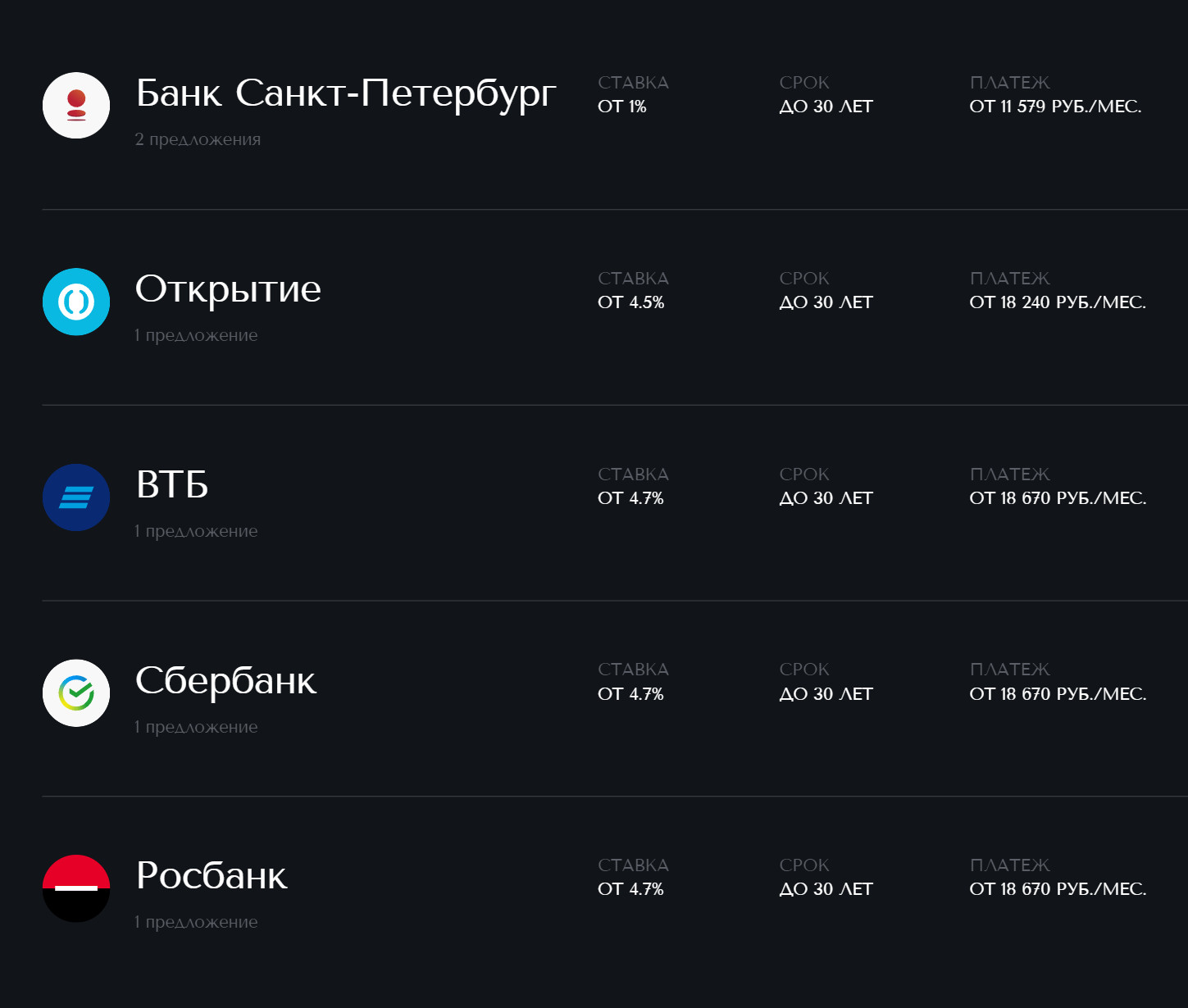

Банки, предоставляющие «Семейную ипотеку»

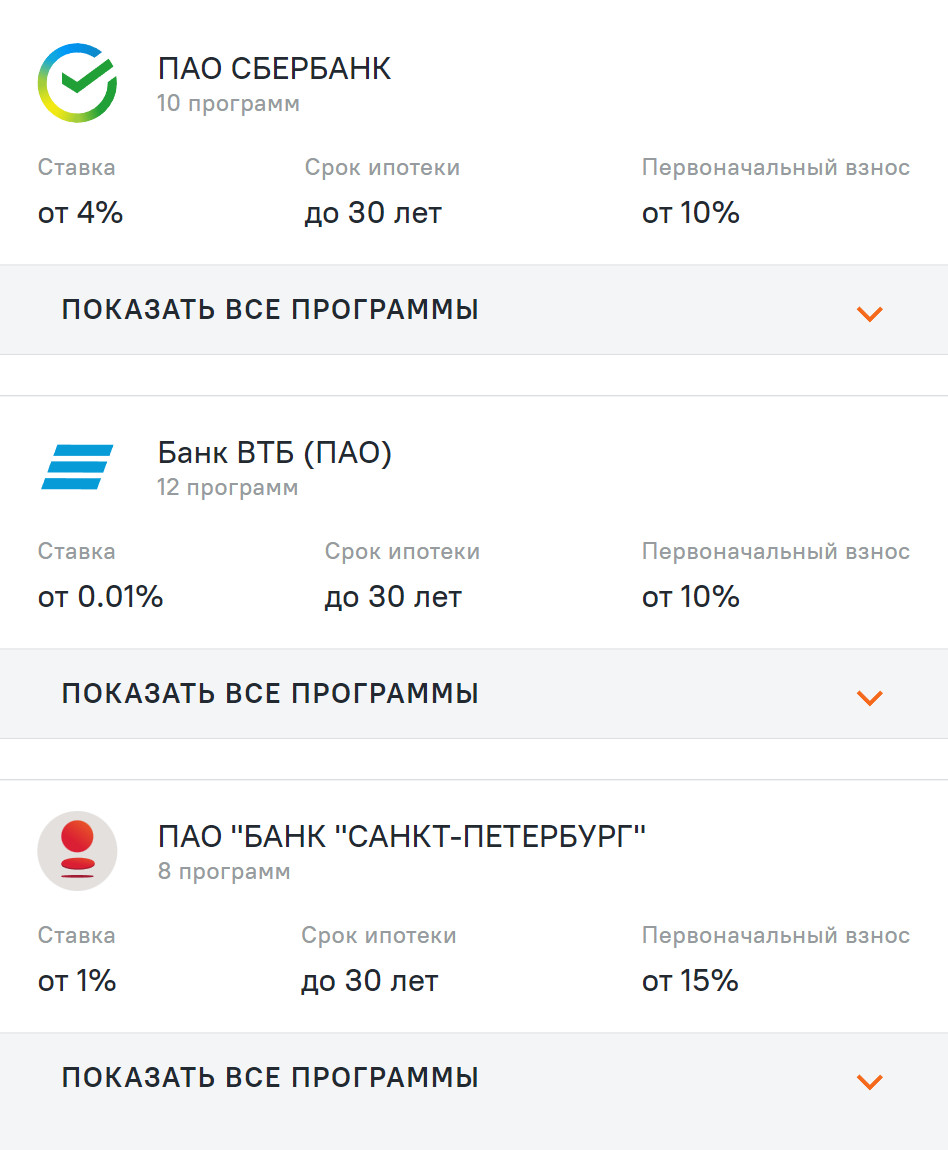

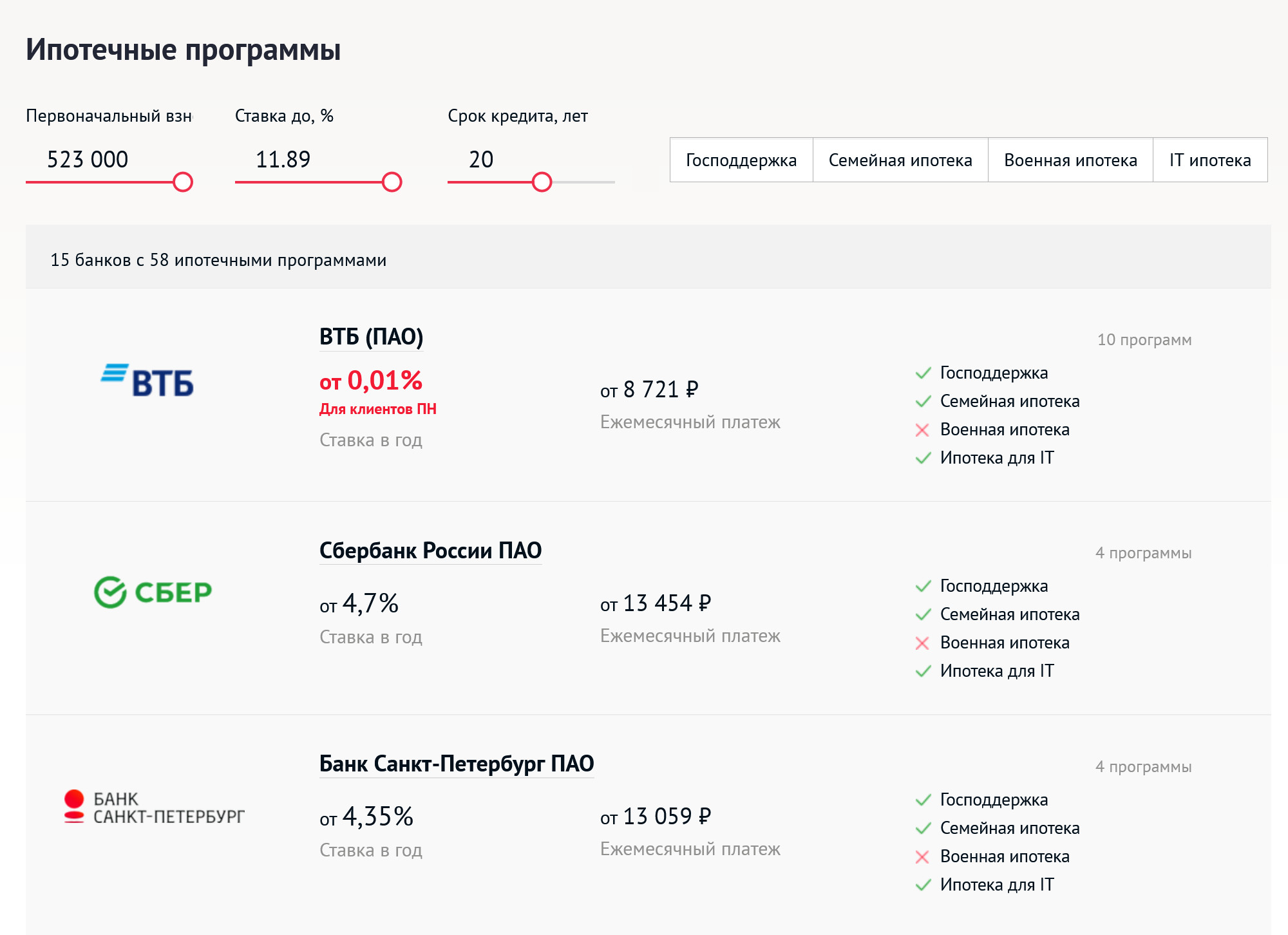

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

Сбербанк

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Жилье

05 авг 2021, 14:36

Что нужно знать о льготной ипотеке на новостройки. Ставки, банки, нюансы

Рассказываем о новых условиях ипотечной программы с господдержкой на покупку квартир в новостройках, которую продлили до 1 июля 2022 года

Правительство продлило льготную ипотеку на квартиры в новостройках еще на год. Государственная программа будет действовать до 1 июля 2022 года, но ее основные параметры поменялись.

Вместе с экспертами рассказываем о новых условиях и нюансах льготной ипотеки.

Новые условия льготной ипотеки

Программу льготной ипотеки продлили для всех регионов России. Но теперь ставка по ней составляет не 6,5%, а 7% годовых. Предельная сумма кредита стала единой для всех российских регионов — 3 млн руб. (ранее составляла 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов). По этой программе можно оформить кредит на квартиру в новостройке сроком до 20 лет с первоначальным взносом от 15%. Она распространяется на все категории граждан.

Основное требование к заемщику — наличие российского гражданства, рассказала Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль». Она отметила, что доход подтверждают по справке 2-НДФЛ или по форме банка. Возможно также оформление кредита только по двум документам (паспорту и СНИЛС), но первоначальный взнос в этом случае должен быть не менее 35–40%, пояснила эксперт.

«Возраст, заработок и прочее не важны при получении льготной ипотеки. Но банки могут установить ограничения — например, возраст не менее определенного при получении и не более определенного на момент погашения, или же определенный стаж на последнем месте работы. Государством установлена ставка в размере 7%, но она может быть увеличена в случае отсутствия страхования. Некоторые банки идут на понижение и такого процента, если клиент предоставит выписку из ПФР», — пояснила Виктория Велюга, юрист компании «Интеллектуальный капитал».

«Теперь сумма кредита по государственной ипотеке ограничена 3 млн руб. — это не позволяет использовать ее на территории Москвы из-за высоких цен на недвижимость. Воспользоваться программой в столице получится лишь при наличии большей части стоимости жилья. Поэтому спрос на программу снижается. До введения новых условий доля государственной ипотеки в кредитах на новостройки составляла 67% (по итогам 2 квартала 2021 года), а сейчас, по итогам июля — 18%», — подчеркнул директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

Альтернатива льготной ипотеки

Некоторым заемщикам в столичных регионах поможет другая государственная программа — «Семейная ипотека», которую также продлили еще на год, отметил Новиков. Сумма кредита по ней — до 12 млн руб, ставка — 6%, условия действуют даже для семей с 1 ребенком, если он рожден с 1 января 2018 года. По подсчетам Est-a-Tet, доля «семейных» льготных ипотечных клиентов может вырасти до 25% в общей структуре заемщиков за год.

Отказ в льготной ипотеке

С точки зрения оценки кредитных рисков потенциального заемщика, для банков нет большой разницы в том, является ипотечный кредит льготным или обычным, отметил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Он уточнил, что при принятии решения о выдаче любых ипотечных кредитов и их параметрах определяющие критерии — уровень долговой нагрузки и значение персонального кредитного рейтинга (ПКР).

Среднее значение ПКР в зависимости от размера ипотеки

«При увеличении запрашиваемого заемщиками ипотечного кредита возрастают и требования к значению ПКР (в июне 2021 года среднее значение ПКР по всем ипотечным кредитам составило 713 баллов из 850 возможных). Поэтому перед обращением в банк за ипотечным кредитом стоит проверить свои ПКР или кредитную историю на сайте или в мобильном предложении НБКИ. Свой ПКР можно запрашивать бесплатно и неограниченное число раз, а кредитную историю можно получить бесплатно два раза в год», — отметил Волков.

Квартира с ключами по льготной ипотеке

Немногие знают, но готовые квартиры также можно купить, используя ипотечную программу с господдержкой. Единственное условие — договор должен быть заключен между застройщиком и физическим лицом, рассказала Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой». « Это возможно, если девелопер после ввода в эксплуатацию оформил квартиры в собственность на себя и реализует их по договору купли-продажи. Это не редкость, особенно в масштабных проектах, которые редко бывают распроданы полностью к моменту ввода», — пояснила Доброхотова.

Уже имеющийся кредит (даже если он тоже был взят на покупку квартиры в новостройке) по льготной ставке рефинансировать не получится, уточнила Доброхотова. Субсидированную ипотеку можно оформить, только приобретая квартиру у застройщика, пояснила она.

Программы банков

Условия по программе «Льготная ипотека» могут отличаться в зависимости от выбора банка. Среди кредиторов — участников программы:

Рассмотрим ипотечные программы с господдержкой, которые актуальны в августе 2021 года, в некоторых крупных кредитных организациях.

Программа позволяет приобрести квартиру от застройщика по льготным ставкам: от 0,1% годовых по программе субсидирования с застройщиками, от 6,25% годовых при электронной регистрации сделки, от 6,05% годовых при первоначальном взносе от 20% стоимости жилья

Максимальная сумма ипотеки — 3 млн рублей. Минимальный первоначальный взнос — от 15% стоимости жилья.

В ВТБ клиенты могут получить ипотеку с господдержкой по ставке от 6,05%. Она доступна заемщикам при подаче заявки через сайт банка, или экосистемы недвижимости «Метр квадратный» (проект группы ВТБ), или при использовании электронной регистрации залога в Росреестре и сервиса безопасных расчетов.

Базовая ставка по программе в ВТБ ниже установленного правительством уровня в 7% годовых и составляет 6,35%. Максимальная сумма — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Альфабанк

Ипотеку на новостройки в «Альфа-Банке» можно взять по ставке от 6,05%. Ставку по кредиту можно уменьшить на 0,3 п.п. при покупке недвижимости у ключевого партнера банка и на 0,4 п.п. при покупке недвижимости у партнера кредитной организации. Зарплатные клиенты могут снизить ставку на 0,4п.п.

Максимальная сумма ипотеки — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Райффайзенбанк по программе «Господдержка» предлагает ставку 6,49% годовых. Предложение распространяется на покупку жилья в новостройке. Льготная ставка сохранится на весь срок кредитования.

Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой недвижимости. Максимальная сумма кредита для всех регионов — 3 млн руб.

Рассказываем подробнее, в рамках каких льготных программ и по каким ставкам сегодня можно оформить доступную ипотеку на ИЖС

Сегмент кредитования индивидуального жилищного строительства (ИЖС) один из самых быстрорастущих. В прошлом году объемы выдачи ипотеки на строительство и покупку частных домов увеличились втрое. Согласно прогнозу Сбербанка, в этом году ипотека на ИЖС может вырасти еще вдвое. Популярность кредитования объясняется в том числе появлением льготных программ, которые позволяют взять ипотеку по ставке в несколько раз ниже рыночной. Например, ставки по льготным программам начинаются от 2% годовых, средние рыночные на ИЖС сейчас составляют 11–11,5% годовых.

По данным «Дом. РФ», в 2023 году оформить льготные кредиты на покупку и строительство частного дома можно в рамках пяти ипотечных программ. Одно из основных условий участия в них — привлечение профессионального подрядчика. « Сегодня строительство частного дома с привлечением профессиональных подрядчиков доступно в рамках всех льготных ипотечных программ: льготной, семейной, дальневосточной, сельской ипотеки, а также ипотеки для IТ-специалистов», — рассказала управляющий директор «Дом. РФ» Светлана Некрасова. Институт жилищного развития выступает оператором всех льготных программ за исключением сельской ипотеки.

«При этом ипотека с господдержкой и дальневосточная предусматривают возможность получения льготного кредита на строительство частного дома своими силами, то есть без привлечения подрядной организации», — уточнила Светлана Некрасова.

Одна из самых популярных льготных программ — семейная ипотека по ставке до 6% годовых. По оценкам «Дом. РФ», в 2023 году на нее приходится почти половина всех льготных выдач. В конце прошлого года программу продлили до 1 июля 2024 года и расширили круг участников. С 2023 года оформить кредит по льготной ставке может семья, в которой воспитывается минимум двое детей до 18 лет. Ранее в программе могли участвовать только семьи с детьми, родившимися после 2018 года.

Льготный кредит можно потратить на покупку частного дома от застройщика, а также на строящийся частный дом по договору участия в долевом строительстве. Кроме того, с помощью программы можно построить частный дом на собственном или приобретаемом в ипотеку земельном участке. Для этого нужно внести минимальный первоначальный взнос — 15%. Срок кредитования — до 30 лет.

Размер кредита не должен превышать 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленобласти, для остальных регионов максимальная сумма не должна быть выше 6 млн руб. Если кредит превышает установленные лимиты, то оставшаяся часть оформляется на рыночных условиях. Комбинировать с рыночными программами можно и другие льготные варианты.

Оформить кредит можно у банков — участников программы. По данным института жилищного развития, всего их сейчас около 60. Помимо основных требований (размер кредита, первый взнос), банки могут устанавливать дополнительные требования (например, перечень аккредитованных банком подрядчиков). Их наличие лучше уточнять в конкретном банке.

Ставки по семейной ипотеке могут быть ниже установленных 6%. Например, в Сбербанке ставка начинается от 5,3% годовых. « Обязательным условием является наличие залога. Как правило, на период строительства в качестве обеспечения выступает земельный участок, на котором планируется стройка», — уточнили в пресс-службе «Сбера». Само строительство должно вестись по договору подряда с юридическим лицом или ИП, зарегистрированным на территории России. Самостоятельное строительство своими силами, то есть без привлечения подрядчика и оформления договора подряда, в рамках данной программы не допускается, уточнили в Сбербанке.

В ВТБ ставка по семейной ипотеке также начинается от 5,3% годовых. По условиям банка дом может быть построен на собственном или приобретаемом земельном участке. « В залог оформляется участок, на котором строится объект, а по завершении строительства — и сам дом. Сейчас получить льготный кредит в ВТБ возможно на строительство с привлечением профессионального подрядчика», — уточнили в пресс-службе банка. Эти условия распространяются и на другие льготные программы.

В банке «Дом. РФ» ставка по семейной ипотеке ниже — от 4,8% годовых. « По условиям банка, жилой дом должен строиться на территории сложившейся застройки, обеспеченной социальной, инженерной и транспортной инфраструктурой. Общая площадь дома по проекту должна составлять не менее 60 кв. м, после окончания строительства дом должен быть пригоден для круглогодичного проживания», — рассказал заместитель председателя правления банка «Дом. РФ» Алексей Косяков. Дополнительного залога не требуется, на этапе строительства залогом по кредиту будет являться земельный участок, а после завершения стройки — земельный участок с домом. Эти условия действуют и на другие льготные программы.