15:16 30.03.2022

(обновлено: 16:58 30.03.2022)

Сбербанк объяснил, каким заемщикам придется подать новую заявку на ипотеку

МОСКВА, 30 мар – РИА Недвижимость. Заемщикам, получившим до 1 марта одобрение Сбербанка на ипотеку, но не успевшим выйти на сделку до 31 марта, придется снова подавать заявление на одобрение кредита, сообщили РИА Недвижимость в банке.Российские банки значительно увеличили ставки по кредитам, включая ипотеку, после того как Центробанк 28 февраля повысил ключевую ставку с 9,5% до исторического максимума в 20% годовых на фоне военной операции России на Украине и введенных против РФ международных санкций. В частности, Сбербанк поднял рыночные ипотечные ставки до 19% годовых.При этом несколько риелторов рассказали РИА Недвижимость, что Сбербанк в конце марта отменил все одобренные на старых условиях ипотеки, не предупредив заемщиков, хотя у них уже были назначены сделки по покупке жилья.

7 495 645-6601

ФГУП МИА «Россия сегодня»

ипотека, россия, сбербанк россии, банки, жилье

Сбербанк 31 марта аннулирует заявки на ипотеку, одобренные до повышения ставок 1 марта

“С 1 марта Сбербанк изменил ставки по ипотечным кредитам. При этом в период до 30 марта включительно банк продолжал выдавать кредит на ранее одобренных условиях, помогая клиентам завершить процесс купли-продажи недвижимости. Если заявка была одобрена до 1 марта, то для выхода на сделку с 31 марта и позже клиентам надо будет подать новую заявку на ипотеку и получить положительное решение банка”, – прокомментировали информацию об аннулировании одобренных ипотек в финансовой организации.

Бробанк.ру следит за событиями на финансовом рынке, которые меняются каждый день. На этой странице будем рассказывать о том, что происходит в Сбербанке, как меняются его условия обслуживания, соберем всю важную для клиентов информацию.

Курс валют в Сбербанке на сегодня

Актуально на 00:30 Мск, 12.05.2023. Данные взяты с официального сайта банка.

Ограничения для Сбербанка

На деле Сбер отделался легким испугом, санкции против него оказались умеренными, на розничных клиентов они никак не повлияют (по крайней мере, пока). Его включили в список САРТА. Это значит, что его корреспондентские счета, открытые в американских банках, подлежат закрытию.

Корреспондентский счет — это счет финансовой организации, который она открывает в стороннем банке для выполнения межбанковских переводов.

До 26 марта 2022 года американские компании должны закрыть все корреспондентские счета Сбера и прекратить проводить его транзакции. Более никаких ограничения для Сбербанка нет.

Эксперты разъясняют, почему главный банк России не попал под полную блокировку. Дело в том, что кроме РФ Сбер имеет филиалы и дочерние компании в 18 странах, в его экосистему входят 85 компаний разного направления деятельности. И полная блокировка счетов привела бы к невозможности проведения транзакций в Европе, пострадали бы европейские компании.

Обновление от 6 апреля 2022 года

6 апреля 2022 года Сбербанк попал под блокировочные санкции США. Он включен в список SDN. Ранее в нем уже оказались ВТБ, Открытие, Промсвязьбанк, Совкомбанк и Новикомбанк.

Это значит, что активы Сбербанка в США заморожены, плюс он не может вести дела с американскими компаниями и гражданами. На обслуживании физических лиц ситуация никак не сказалась. Сбер работает в обычном режиме, повода переживать нет.

Что значат такие санкции против Сбербанка для его клиентов

Для простых граждан введенные против Сбера легкие санкции ничего не означают, они могут совершать в банке любые привычные финансовые операции. Более того, операции с картами Сбербанка можно совершать и за границей — никаких ограничений в этом плане нет.

Карты Сбера работают, ими можно расплачиваться где угодно, можно снимать наличные как в валюте, так и в рублях. Можно делать переводы на другие карты и счета, работать с системой Сбербанк Онлайн

Для простых граждан не изменилось ровным счетом ничего.

Будут ли работать карты Visa и Mastercard

Сбербанк обслуживает огромное число клиентов, это миллионы россиян по всей стране. В обиходе — миллионы кредитных и дебетовых карт, и большая часть из них обслуживается иностранными платежными системами Visa и Mastercard. И понятно, что у людей возникают вопросы относительно дальнейшего существования карт.

Эксперты утверждают, что карты ПС Виза и Мастеркард будут работать в России при любом раскладе. Клиентам Сбера и других банков не стоит за это переживать. Ограничения могут быть наложены только на операции с этими картами за границей.

Операции, проводимые с картами Visa и Mastercard в России, выполняются не через иностранные каналы, а через клиринговый центр Национальной платежной системы.

Если вы пользуетесь кредитной или дебетовой картой Сбербанка Виза или Мастеркард, вам не нужно бояться — карты будут работать на территории РФ.

Отметим также, что Сбербанк выпускает банковские карты МИР, на которые в любой момент можно перейти. Они обслуживаются Национальной платежной системой, на них ничто не может повлиять.

Повторимся — эксперты говорят, что бояться нечего, и Виза, и Мастеркард будут работать внутри России. Но если у вас есть опасения, вы можете обратиться в Сбер через офис или Сбербанк Онлайн и заказать карту МИР, перейти на нее.

Виза и Мастеркард ушли из РФ. Это значит, что выпущенные Сбербанком карты этих ПС не работают за границей. Внутри России они работают как обычно.

Apple Pay и Google Pay

Санкции США коснулись граждан, которые пользовались современными технологиями, добавляли банковские карты в Apple Pay или Google Pay и оплачивали покупки касанием телефона или иного гаджета. После введения санкций держатели карт Сбербанка и других банков столкнулись с проблемами.

Apple Pay и Google Pay более не работают с банками, которые попали под полные санкции. Это ВТБ, Открытие, Промсвязьбанк, Совкомбанк и Новикомбанк. С остальными банками сотрудничество продолжается.

Но есть важный момент. Да, Сбербанк не отключен от Apple Pay и Google Pay, но если клиент Сбера захочет расплатиться в торговой точке, эквайер которой попал под полные санкции, платеж не пройдет. Например, если терминал магазина обслуживает ВТБ, через Apple Pay и Google Pay на нем расплатиться уже невозможно.

Центральный Банк рекомендует держателям всех карт пользоваться пока что именно пластиком. Ситуация нормализуется только тогда, когда все торговые точки перейдут на обслуживание по эквайрингу в другие банки. Пока что проблема — по всей России.

Кредит и ипотека

Сбербанк обслуживает огромное число заемщиков. Более того, это лидирующий банк в области ипотечного кредитования. Поэтому у заемщиков также возникают вопросы и опасения относительно заключенных договоров.

28 февраля 2022 года Центральный Банк принял решение повысить ключевую ставку сразу до 20% годовых. Таким образом ЦБ поддерживает экономику и уберегает средства граждан от инфляции.

Но ключевая ставка ЦБ РФ напрямую влияет на процентные ставки по кредитам. Они не могут быть ниже этого значения. В текущих реалиях ставки по новым договорам должны быть не меньше 25-30% годовых.

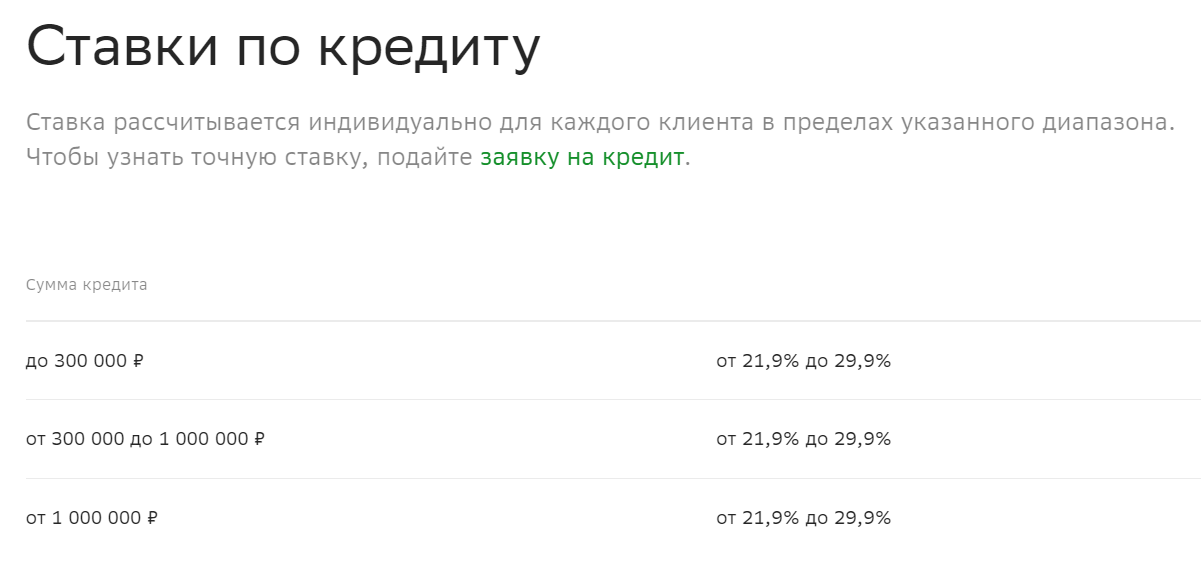

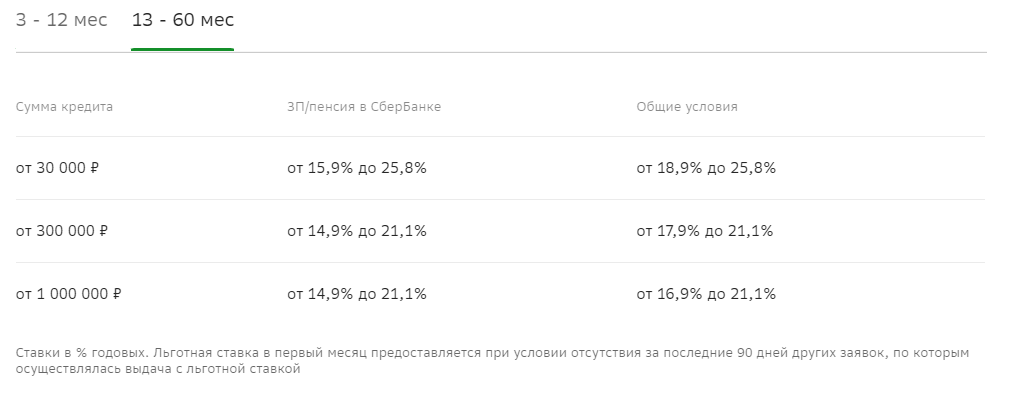

Свежие ставки по кредитам Сбербанка:

Обновленные ставки от 28 июня 2022 года

Что касается ипотечных кредитов, то сейчас клиенты Сбербанка могут воспользоваться государственной программой субсидирования и купить недвижимость от застройщика в ипотеку под 6,3% годовых.

Если у вас есть действующий кредит Сбербанка

Сразу после сообщения Центрального Банка о повышении ключевой ставки Сбербанк оповестил рынок о том, что не будет поднимать проценты по кредитам и ипотекам, которые уже выданы.

Заемщикам не нужно ничего делать, не надо писать никаких заявлений. Какая ставка фигурирует в договоре, такая и продолжит действие до его окончания. И также заемщик в любой момент может закрыть кредит досрочно полностью или частично.

Если вы планировали оформить кредит

Если же вы планировали оформить ипотеку или иной кредит Сбербанка, вас ждет разочарование:

- во-первых, Сбер пока что вообще прекратил прием заявок на кредиты. Ему нужно время, чтобы полностью пересмотреть кредитную политику;

- во-вторых, если будет принято решение о возобновлении процессов кредитования граждан и бизнеса, то ссуды будут выдаваться только максимально качественным заемщикам;

- в-третьих, ставки по таким кредитам составят минимум 25-30% годовых.

Тем, кто успел оформить ипотеку до 28 февраля 2022 года, повело. Можно сказать, они сорвали куш. Еще не скоро рынок увидит такие низкие процентные ставки. А лучшие условия — у тех, кто взял ипотечный кредит в 2020-2021 годах.

Что со вкладами

Сбербанк всегда предлагал самые низкие ставки по вкладам, тем не менее, вкладчиков у него предостаточно. Особенно много среди них пенсионеров, которые переживают за свои накопления.

После введения санкций граждане ринулись в отделения и банкоматы Сбера, чтобы забрать со счетов и вкладов свои сбережения. Эксперты сходятся во мнение, что обналичивание вклада на сегодня — не обоснованное действие. Сбербанк — тот банк, который максимально поддерживается государством и имеет огромные активы. Нет поводов полагать, что со вкладами граждан что-то случится.

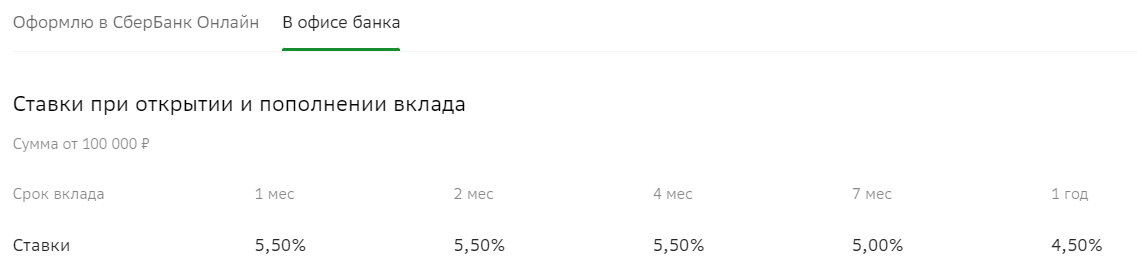

Второй важный момент — повышение ключевой ставки Центрального Банка спровоцировало рост ставки по вкладам. Это и была основная задача — уберечь средства граждан от инфляции. Уже на следующий день после повышения ключевой ставки Сбербанк объявил о приеме вкладов под ставку до 18% годовых.

Максимальные ставки актуальны для клиентов, которые оформляют подписку Сбербанк Прайм. Если клиент ее купил и открывает новый вклад через Сбербанк Онлайн, ставки будут максимальными.

Если подписи нет, то ставка зависит от срока размещения средств и от метода открытия. Что самое интересное, открывая депозит через офис Сбера, клиент получает более высокий процент.

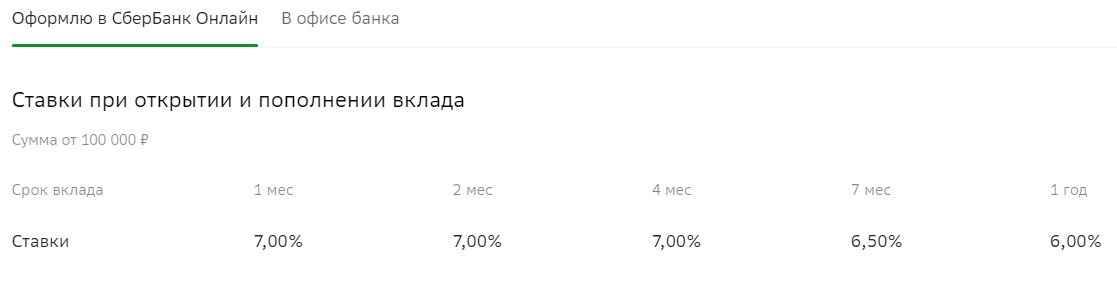

Сетка ставок обновлена 28 июня 2022 года.

Ставки без подписки при открытие в офисе:

Ставки без подписки при открытии в Сбербанк Онлайн:

В такие сложные экономические периоды банки назначают более высокие ставки при открытии вклада на короткий период. В Сбере это на 1-4 месяца. Лучше так и оформлять, регулярно пролонгируя договор.

Все открытые ранее вклады облагаются ставкой согласно договору, процент не повышается. Новые условия ждут тех, что заключит новый договор.

Если вы намерены хранить деньги в Сбербанке на вкладе на новых условиях, стоит учитывать, что при закрытии прежнего вклада раньше срока вы теряете проценты. Если он открыт недавно, переоформление под новые ставки может быть выгодным. Обязательно делайте расчеты, не принимайте спонтанных решений.

Ситуация с обналичиванием

Никаких ограничений со снятием наличных нет. Вы можете снимать средства с любых счетов и карт Сбера как в кассах отделений, так и в банкоматах финансовой организации.

Проблемы со снятием действительно были, но они касались повышенного спроса. Люди массово бросились обналичивать счета, наличность быстро исчезала из касс и банкоматов. По мере доставки денежных средств выдача наличных в точках возобновлялась.

Повода для паники нет, все идет штатно. Если бакомат не выдает деньги, значит, они просто законичлись в устройстве из-за высокого спроса.

Обновления

Компания Apple сообщила об ограничении работы своих сервисов внутри России. Это касается и Apple Pay. Расплатиться картой Сбербанка через это приложение, скорее всего, не получится. Рекомендуем перейти на обычный пластк.

Частые вопросы

Попал, но под незначительные для граждан РФ. Ему запретили иметь корреспондентские счета в американских компаниях.

Будут ли работать карты Сбербанка Виза и Мастеркард?

Будут без ограничений по России. Ограничения могут коснуться работы карт за границей.

Нужно ли переходить на карты МИР?

На текущий момент повода перехода на карты Национальной системы нет. Но для спокойствия можете оформить такую карту.

Что будет с кредитами Сбербанка после санкций?

Ничего. Они будут обслуживаться на тех же условиях, что и прописаны в договоре. Новые кредиты будут выдаваться под высокие проценты и только качественным заемщикам.

Что будет со вкладами Сбербанка после санкций?

Повода для опасения за сохранность своих средств нет. Вклад продолжит существования со ставками, указанными в договоре. Новые вклады открываются под более высокий процент.

Что будет с ипотекой Сбера после санкций?

Для заемщика ничего не поменяется, он будет оплачивать ее на тех же условиях с теми же ставками. Новые ипотечные договора заключаются на повышенных ставках.

Работает ли Apple Pay и Google Pay в Сбербанке?

Google Pay работает без ограничений. Apple заявила об ограничении работы Apple Pay в России.

Суть моратория в банке

Мораторий — это процесс, при котором финансовая организация получает отсрочку на исполнение своих обязанностей перед кредиторами. Такая процедура может занимать от 1 недели до 3 месяцев. ЦБ РФ вводит мораторий на удовлетворение требований кредиторов только тогда, когда ситуация с исполнением обязательств плохая, но еще неизвестно, насколько критичная.

Чтобы не доводить до возможных должностных преступных действий в кредитном учреждении, ЦБ отстраняет управляющих от работы и назначает на их место других сотрудников. При этом счета замораживают в тот день, когда принято решение о введении моратория. Во время приостановки деятельности администрация проверяет состояние банковской организации, и после этого выносит заключение о дальнейших действиях. Возможны такие варианты:

- Отзыв лицензии.

- Санация организации в другое финансовое учреждение с поддержкой ЦБ РФ.

- Отправка здоровых активов и пассивов в другой банк и уничтожение остальных.

Отозвать лицензию у такого банка могут в любой момент.

Установление моратория

Установить мораторий может только Центральный Банк Российской Федерации на основании плохого исполнения обязательств банковским учреждением. Но кредитор вправе подать в суд на финансовую организацию, которая плохо рассчитывается по своим долгам. По решению суда банк может получить запрет на осуществление деятельности.

По закону максимальная длительность моратория — 3 месяца. Но управляющая администрация может запросить пролонгацию, если ситуация слишком сложная и требует более продолжительного срока для разбирательства. Но с учетом пролонгаций общая продолжительность моратория не может превышать 18 месяцев.

Что могут сделать физические лица

Для физлиц и ИП назначение моратория — страховой случай, как и ликвидация учреждения. При этом все застрахованные вклады на сумму до 1,4 млн. рублей РФ или эквивалентные этой сумме деньги в иностранной валюте возвратят владельцам. Если сумма на счете превышает застрахованную, то разницу не компенсируют.

При отправлении банка на санацию другой финансовой организации деньги вернут вкладчику позже. Возможно, даже в виде оформленного депозита уже в другом банке. Но если у обслуживающего банка забирают лицензию, деньги могут вернуться не скоро и не в полном объеме. Поэтому при наступлении моратория важно быстро принять решение насчет всех средств, размещенных на счетах.

Путаница возникает у валютных вкладчиков. Клиенты считают, что принятие моратория — это первый страховой случай, а ликвидация банка — второй, и поэтому деньги им должны выплачивать по курсу на момент отзыва лицензии. В России уже были случаи с мораторием банков. Самый известный — с ВПБ.

Обманутые вкладчики Внешпромбанка восприняли отзыв лицензии как вторую страховую ситуацию. Так как в период моратория курс в банке возрос, вкладчики подавали жалобы за то, что их обманули. На самом деле все не так. Второго страхового случая не может быть, поэтому деньги вернут по курсу, который действовал на момент наступления моратория.

Снять средства с карты

Получить средства, которые остаются на кредитке, невозможно. С предоплаченных карт без счета также нельзя получить деньги. В этих ситуациях придется ждать окончания срока моратория и принятия решения Центробанком.

По дебетовым зарплатным картам существует шанс получить средства. Для этого потребуется подать заявление на возврат денег. Оно должно быть оформлено в банке. Можно составить документ в двух экземплярах. В этом случае на втором бланке следует попросить поставить отметку банка о приеме заявления.

Решение проблем со счетами юрлиц

Счета юрлиц замораживают в полном объеме: снять или перевести деньги контрагентам или на счета в другие банки невозможно. Единственный вариант, который доступен компаниям, — ждать решения ЦБ РФ. При этом предприятия обязаны выплачивать зарплаты, рассчитываться с поставщиками. Но утрату доступа к счетам в этом случае считают проблемой компании, ведь риски существуют всегда и нужно уметь срочно решать подобные вопросы.

Если Центробанк принимает решение не отзывать лицензию, а направить усилия на восстановление деятельности финансового учреждения, то доступ к счетам предприятия получат спустя несколько дней.

Но существует проблемы и другого рода — зависшие платежи. Они случаются тогда, когда клиенту одобрили перевод средств, но он не был завершен. Деньги ушли со счета отправителя, но не пришли на счет получателя. Второй вариант, средства вернулись из-за ошибки в реквизитах или в назначении платежа. В таких случаях временные управляющие должны разобраться в ситуации.

Выплачивать ли заем

Мораторий — это временный запрет на осуществление кредитных обязательств. Но обязательства заемщиков должны исполняться вовремя. Если в банке был получен кредит, то как и раньше выплачивайте его. При этом читайте новости финансового учреждения.

Если учреждение ликвидируют, то реквизиты для перевода средств по погашению займа изменятся. Поменяют реквизиты и в случае, если кредиты переведут в другое учреждение. Следить за информацией можно на сайте банковской организации, Центробанка или системы страхования.

Получение процентов со вкладов

При действии моратория проценты продолжают начислять на вклады, но не по той процентной ставке, которая указана в договоре, а по ставке рефинансирования. Это мораторные проценты.

Если Центральный Банк РФ принимает решение о ликвидации финансового учреждения, то доход по вкладу выплатят, но только после исполнения обязательств перед кредиторами. Если после этого банк оказывается на нуле, то проценты не выплатят. При санации компании вкладчики гарантированно получат мораторные проценты.

Особенности моратория

С момента наступления моратория банка действуют другие правила:

- На задолженности заемщиков во время моратория не начисляют штрафы, пени и другие санкции.

- Инфляционный индекс не применяют.

- Доход по депозитам начисляют не по договорной ставке, а по условиям рефинансирования.

- Временный управляющий банком может договориться с кредиторами о снижении процентной ставки либо изменить другие условия по возврату долгов.

- Во время моратория приостанавливают сроки исковой давности

Такие правила помогают временной администрации бросить все силы на разбор ситуации и улучшение положения финансового учреждения.

Кому все же выдают деньги

Выдавать деньги в мораторный период банк все-таки может, но только некоторым категориям клиентов:

- Лицам, которым банк обязан выплатить деньги за нанесение вреда здоровью и жизни, если распоряжение вступило в силу до организации моратория.

- Сотрудникам организации, которым обязаны выплатить зарплаты и пособия, а также лицам, которые по трудовому договору получают выплаты от банковского учреждения за интеллектуальный вклад.

- Получателям денег за организационно-хозяйственные расходы учреждения.

- Лицам с исполнительным приказом, который выдали до введения моратория. Документ обязывает банк выплатить долги по договору с физическим лицом о банковском вкладе.

Только эти категории лиц могут получить выплаты, несмотря на действующий в период моратория запрет.

Обращение за страховкой

Принятие моратория на кредит в банке дает право вкладчикам обратиться в страховую компанию, чтобы получить возмещение. АСВ возвращает средства до 1,4 млн. рублей. В эту сумму входит как основная часть вклада, так и полученный с него доход. Если была вложена более крупная сумма, то оставшиеся деньги пропадают.

Если на счетах хранятся большие суммы денег, а банковская организация достаточно крупная, имеет смысл дождаться решения Центробанка. В таких условиях ликвидировать организацию вряд ли будут. Главный Банк России примет решение о санации, и тогда владельцы счетов смогут получить всю сумму целиком вместе с процентами, только уже со вклада в другой финансовой организации.

Нет на всей российской территории ни одного какого-либо другого более крупного, известного и распространенного банка, кроме как «Сбербанк». Эта кредитная организация стремится делать все, что ей под силу, лишь бы только как можно больший круг людей использовал ее фирменные услуги и возможности, находя такие самыми лучшими и наиболее привлекательными. Клиентами банка являются более чем 100 млн человек, и все такие ему в полной мере доверяют сохранность собственных денежных средств, будучи в полной мере на 100% уверенными в том, что с деньгами гарантированно ничего не произойдет. И вот теперь, на радость множества людей, крупнейшее на российской территории финансовое учреждение решило устроить самое настоящее время прощения.

Подобное событие стало очень большой неожиданностью для всех и каждого, но крайне полезной и очень даже нужной. Из-за того, что сотни иностранных компаний временно или навсегда ушли с российского рынка, прекратив работу в России навсегда или временно, произошло кое-что еще, чем едва ли кто-то останется доволен. Многие столкнулись с очень значительным сокращением дохода, а кто-то так и вовсе потерял весь свой доход в полной мере от начала и до конца. На фоне этого клиенты кредитной организации «Сбербанк», пускай и не все, столкнулись с невозможность исполнять ранее взятые на себя обязательства по кредитам и ипотеке. В таком случае размер задолженности будет стремительно расти, но только не теперь.

Своими действиями российский «Сбербанк», по сути, аннулировал кредиты всех россиян, проживающих в стране, и такого рода событие стало очень большой неожиданностью для всех и каждого, кто проживают в стране. Никто даже и близко не ожидал ничего подобного, однако это все же произошло. Крупнейший банк в России предложил всем своим клиентам, у которых имеются какие-либо долговые обязательства перед компанией, временно такие заморозить. В таком случае все будет выглядеть так, словно долга вообще нет, потому что размер задолженности не будет увеличиваться, а никаких платежей вносить дополнительно не потребуется. Такого рода послабление со стороны банка может действовать в срок от одного до шести месяцев.

При этом максимальная сумма кредита не должна превышать 6 млн рублей, если это ипотека. В случае с автокредитами максимальный размер суммы не должен быть больше 700 тысяч рублей, с потребительскими кредитами – 300 тысяч рублей, а в случае с задолженностями по кредитным картам – всего 100 тысяч рублей. Воспользоваться кредитными каникулами на срок до полугода «Сбербанк» предлагает всем и каждому, чьи доходы сократились на 30% и более, и кто оформил денежный заем в период до 1 марта 2022 года, то есть по состоянию до конца февраля включительно. Все такие люди теперь могут изменить свою жизнь в лучшую сторону. Подать заявление на фактически аннулирование кредитов можно в срок до 30 сентября 2022 года.

Ранее сообщалось о том, что компания «Сбербанк» ввела новый запрет для всех клиентов. Деньги миллионов людей заморожены.

За последние десять лет многие россияне ощутимо улучшили свои кредитные условия, воспользовавшись таким банковским продуктом, как ипотека. Она может быть оформлена на срок до 30 лет, позволяя уже здесь и сейчас купить квартиру, начав в такой сразу же проживать. При этом деньги за нее потребуется ежемесячно выплачивать финансовому учреждению, которое эту самую ипотеку одобрило. Существует несколько видов ипотек, но уже вскоре все изменится, так как с 27 декабря 2022 года «Сбербанк» перестанет принимать заявки и, как следствие, выдавать жилищные кредиты при покупке квартир на самых выгодных условиях, которые предлагают многие российские застройщики с целью повышения продаж своей недвижимости.

На российской территории существует ипотека от застройщика, то есть такие кредиты, которые уже заложены в стоимость квартир, но в рамках которых ставка по ипотеке при этом составляет, как правило, 1 – 3% в год. Это в разы меньше, нежели по обычной ипотеке на рыночных условиях. Желая сэкономить деньги многие россияне стремятся оформить именно такую ипотеку, но уже с 27 декабря 2022 года сделать это окажется невозможно, так как российский «Сбербанк» принял решение о том, чтобы остановить выдачу такого рода ипотеки для всех и каждого, кто проживают на территории России. Речь идет о прекращении выдачи ипотеки не временно, а именно навсегда, что все и каждый должны учитывать в обязательном порядке.

Одна из причин, почему «Сбербанк» решил прекратить одобрять ипотеку от застройщика, заключается в позиции Банка России. В настоящее время ЦБ РФ работает над тем, чтобы законодательно запретить такого рода банковский продукт, так как многие россияне, оформляя жилищный кредит под низкую процентную ставку, не понимают и не осознают, что именно он из себя представляет и какие недостатки в себе содержит. По сути, подобная ипотека несет в себе риски как для покупателей, так и для банков, так как все участники сделки получают в свои руки актив по сильно завышенной цене, а в плюсе от всего этого остается только застройщик, который сразу же получит деньги в полном объеме. Но при этом поданные на ипотеку от застройщика заявки до 26 декабря включительно будут одобряться на прежних условиях.

Одобрение ипотеки от застройщика, вне зависимости от региона РФ, прекратится компанией «Сбербанк» уже начиная с 27 декабря 2022 года, то есть очень и очень скоро. Такое новшество означает, что россияне более не смогут оформить кредит на квартиру по низкой процентной ставке, как это можно сделать сейчас. При этом Банк России уже неоднократно заявлял о том, что подобный банковский продукт, по сути, вводит россиян в заблуждение, так как никто из застройщиков, которые предлагают такого рода возможность покупки квартиры, не указывают, что продают жилье по сильно завышенной цене, поэтому в конечном итоге покупатель, по сути, лишь теряет дополнительные деньги по сравнению с обычной ипотекой. Таким образом, о какой-либо реальной выгоде в данном конкретном случае речи не идет.

Ранее сообщалось о том, что российский «Сбербанк» ввел новые правила перемещения по России, которые уже вот-вот вступят в силу.

Подробное определение термина

Мораторий в финансовом сегменте означает право на отсрочку платежа по действующему обязательству. В целях увеличения выгоды, ранее банки оставляли за собой подобное право. Механизм работал примерно следующим образом:

- Между кредитором и заемщиком заключается кредитный договор — потребительский кредит или ипотека.

- В соглашении подписывался срок, в течение которого заемщик лишался права на досрочное погашение задолженности.

Подобное ограничение в отношении заемщика получило наименование «мораторий на досрочное погашение задолженности». Ограничение действовало в течение определенного времени: от 1-2 месяцев до полугода. При этом в практике встречались и более длительные сроки, в течение которых действовало это ограничение.

Что грозило заемщику при нарушении моратория

После перехода на безналичные формы оплаты, банки столкнулись с проблемой: заемщики могли вносить оплату, к примеру, с банковской карты, и деньги должны были поступить в счет погашения долга. Таким образом, правило об ограничении на досрочное погашение задолженности нарушалось. Выход из ситуации был найден достаточно быстро. Он заключался в следующем:

- Заемщик вносит оплату (полностью или частично).

- Банк переводит сумму в hold, не зачисляя деньги в счет оплаты долга.

В результате фактического нарушения условий кредитного договора, заемщик должен был выплатить комиссию. Ее размер был пропорционален процентам за весь срок, в течение которого действовал мораторий. Неравное положение сторон соглашения было очевидным. Именно это обстоятельство и стало главной причиной для принятия поправок в законодательство.

Законодательные основания моратория на досрочное погашение задолженности

В подавляющем большинстве случаев мораторий устанавливался банками по ипотечным договорам. Кредитной организации не выгодно, когда заемщик погашает задолженность досрочно. Так банк теряет прибыль, которую мог бы получить с процентов по договору.

Мораторий устанавливался в виде определенной страховки для банка. Благодаря этому ограничению, кредитная организация получала гарантии того, что в течение конкретного временного отрезка задолженность досрочно погашена не будет.

Проблема заключалась в том, что законодательством этот момент никак не регулировался. Физические лица находились в проигрышном положении, что и послужило причиной для внесения поправок Гражданский Кодекс РФ.

Какие изменения были внесены в законодательство

Поправки коснулись 809 и 810 статей ГК РФ. В частности, в ст. 810 появился пункт, согласно которому заемщикам дается право на полное или частичное погашение задолженности по кредиту ранее указанного в договоре срока. Ограничение этого права со стороны кредитных организаций — не допустимы.

Поправки вступили в силу в октябре 2011 года. С этого момента банкам запрещается устанавливать мораторий или любые другие ограничения в части досрочного погашения задолженности по договору. При этом законодательно закреплена и обязанность заемщика уведомлять банк о досрочном погашении долга за 30 календарных дней до внесения оплаты.

30 дней — максимальный срок, который не может быть увеличен по решению кредитной организации. Договором может устанавливаться и менее длительный срок. Как правило, банки требуют, чтобы уведомление поступало не менее, чем за 14 рабочих дней до внесения оплаты. Требование об уведомлении не носит обязательный характер. Подобный пункт в договоре может и не фигурировать.

Последовательность отказа банков от моратория

До ввода законодательных ограничений мораторий на погашение ипотеки использовался не всеми банками. Данным инструментом чаще пользовались крупные кредитные организации — Дельтакредит, ВТБ, Альфа-Банк. Длительное время мораторий указывался в договорах Сбербанка России.

Банки среднего уровня реже вводили мораторий, так как подобная мера серьезно снижала спрос к их продуктам. После ввода поправок отдельные кредитные организации пытались пользоваться мораторием в завуалированной форме. Подобное продолжалось, пока главный регулятор, в лице ЦБ РФ, не стал вводить санкции против банков, нарушающих предписания законодательства.

Как отмена моратория сказалась на положении кредитных организаций

Реформа не повлекла за собой больших изменений в политике банков. Мораторий использовался, как правило, по ипотечным программам. Ипотека — долгосрочный кредит, средний срок которого составляет 7-15 лет.

Заемщики оформляют ипотеку на длительную перспективу. Процент случаев погашения задолженности в первые несколько месяцев не превышает 0,5% от общего количества договоров. Поэтому отмена моратория практически не затронула интересы банков.

Возможность досрочного погашения задолженности, без моратория и комиссии, прописывается в отдельном пункте кредитного договора. Заемщик имеет право знать, что он сможет погасить долг в любое время, предварительно уведомив об этом кредитора.

Комиссия при досрочном погашении задолженности по кредиту (ипотеке)

В ст. 11 ФЗ «О потребительском кредите (займе)» указано право физического лица на досрочное погашение задолженности. После запрета на применение моратория, банки продолжали взимать с заемщиков комиссию. Подобное обстоятельство существенно нарушало права физических лиц в рамках взаимодействия с кредитными организациями.

Смысл статей 809 и 810 ГК РФ заключается в том, что банкам запрещено взимать комиссию и любые платежи с заемщиков при досрочном прекращении кредитного договора. Любые ограничения в части досрочной выплаты задолженности — нарушение действующего законодательства. Единственное исключение — уведомление кредитора о намерении полностью или частично погасить долг.

Следовательно, если в договоре фигурирует пункт, согласно которому право на досрочное погашение задолженности каким-либо образом ограничивается банком, заемщику необходимо отказаться от заключения соглашения. Факт нарушения со стороны кредитной организации сообщается в компетентные органы.

Наиболее крупной, известной и распространенной кредитной организацией в России является «Сбербанк», а делать он стремится все, что ему под силу, только бы как можно больший круг людей использовал его фирменные услуги и возможности, находя такие самыми лучшими и наиболее привлекательными среди всех существующих на рынке. У банка свыше 100 млн клиентов, всем из которых он предоставляет доступ к финансовым услугам, позволяя всегда и везде решить свой денежный вопрос. Одним из самых востребованных предложений банка всегда были кредиты, позволяющие купить что-то прямо сейчас, а возвращать деньги затем постепенно. Однако в конце февраля 2022 года ставки по кредитам взлетели более чем вдвое, поэтому оформлять такие стало гораздо менее выгодно.

После того, как ЦБ РФ поднял ключевую ставку до 20%, повысив ее тем самым более чем вдвое, ставки по кредитам рекордно сильно выросли, и это стало огромной неожиданностью для множества людей, проживающих в стране. Как стало известно, «Сбербанк» и другие российские банки на фоне подобного положения дел резко ужесточили выдачу любых кредитов своих клиентам, а в особенности таким, которые имеют подпорченную кредитную историю, либо если ее нет вообще. Были введены новые правила, согласно которым кредитная организация должна быть на 100% уверена в том, что ей вернут деньги назад в полном объеме. В том случае, если у компании нет такой уверенности, в выдаче кредита будет отказано. Если финансовое учреждение не устроит доход заемщика, либо возникнут вопросы к его надежности, в выдаче кредита будет отказано.

По свежим данным, отказывают практически всем, то есть если заемщик не имеет безупречной кредитной истории, почти наверняка получить денежный заем у него не получится. Отказы по кредитам получают 75% от общего числа россиян, которые обратились за такими в последние месяцы. Таким образом, проще говоря, «Сбербанк» сделал условия кредитования такими, при которых большинству жителей России теперь кредит нельзя получить. Это касается как потребительских кредитов, так и кредитов на покупку каких-либо конкретных товаров, вроде автомобиля. Из-за сложившейся ситуации, в том числе из-за введения новых кредитных каникул, банк опасается, что вместо прибыли он столкнется с убытками, и ничего не сможет с этим поделать. Кроме того, в дополнение к этому, физлица могут пройти процедуру банкротства, которая аннулирует все их долговые обязательства перед кем-либо.

Подобная тенденция, по массовому отказу в выдаче кредитов, прослеживается не только в кредитной организации «Сбербанк», но и во множестве других российских банков. Все россияне, которые не имеют хорошую кредитную историю, практически наверняка не смогут получить денежный займ. Исключением из правил может быть только большая стабильная работа, которая позволяет получать большой доход. Так, например, если россиянин зарабатывает по 250 000 рублей в месяц в течение более чем трех лет, а по кредиту он будет отдавать 60 000 рублей ежемесячно в течение нескольких лет, такой кредит могут одобрить, потому что банк будет уверен в платежеспособности своего клиента, даже если он не имеет какой-либо кредитной истории вообще.

Ранее стало известно о том, что российский «Сбербанк» разрешил бесплатно ездить на транспорте по всем банковским картам.