Титульное страхование сделок с недвижимостью

Титульное страхование сделок с недвижимостью старого фонда распространяется на объекты:

- квартиры;

- дома;

- земельные участки;

- нежилые помещения, строения;

- гаражи;

- офисы;

- дополнительные пристройки;

- коттеджи.

Цель процедуры: защита добросовестного клиента от возможных притязаний третьих лиц, требований возврата имущества законно приобретенного, унаследованного, обмененного либо подаренного.

Период действия полиса: до 10 лет, поскольку срок представления виндикационного требования – 3 года после госрегистрации сделки. Право собственности можно оспаривать на протяжении десятилетия.

Для чего нужно ипотечное страхование?

При покупке квартиры в ипотеку страхование обеспечивает безопасность сделки как для заемщика, так и для банка. Между заемщиком и страховой компанией заключается договор, который гарантирует, что, если заемщик по объективным причинам не сможет выплачивать кредит, долг перед банком будет компенсирован страховкой. Как правило, стоимость страховки включается в ежемесячный платеж, который выплачивает заемщик.

Что учесть при оформлении титульной страховки

Гражданский Кодекс РФ регламентирует общие положения имущественного страхования, однако отдельных законов о титульной страховке нет. Поэтому страховщики руководствуются требованиями ГК РФ.

К основным особенностям страхования титула относятся следующие моменты:

- объект страхования — право собственности;

- срок заключения договора зависит от желания страхователя. В среднем он составляет три года, но может быть и один год, и десять лет. Срок три года выбирается с учетом исковой давности по договорам купли/продажи;

- страхователь — ипотечный заемщик, также можно страховку оформить вне ипотеки;

- страховку оформляют до или после регистрации права в Росреестре. В силу договор вступит только после проведения регистрационных действий, поскольку до этого момента объекта страхования не существует;

- страховые случаи, по которым предусмотрена выплата компенсации клиенту, указываются в договоре. Для исключения конфликтных ситуаций рекомендуется внимательно изучить договор до момента его подписания.

При оформлении страховки страховщиком проводится проверка законности приобретения недвижимости. Если при изучении документов, договора выявляются высокие риски, страховая имеет право отказаться оформлять полис или увеличит цену страховки.

В каких случаях ипотечный заемщик сможет отказаться от страховки

Придя в банк за ипотекой, можно уйти оттуда не только с деньгами, но и со страховкой, а то и несколькими. Банки, продавая полисы заемщикам, сокращают свои риски и увеличивают доходы, получая от страховщиков агентские комиссии. Когда страховка нужна, а когда от нее можно и отказаться, рассказывает “Российская газета – Неделя”.

Выдача ипотечного кредита сопровождается предложением целого набора полисов для защиты от самых разных рисков: от утраты или повреждения предмета залога (квартиры, дома) и прекращения или ограничения права собственности на предмет залога (титульное страхование) до потери работы, трудоспособности или ухода из жизни заемщика. Из всего этого списка обязательным по закону является только страхование залоговой недвижимости. Отказаться от него нельзя. Покупка остальных полисов – личное дело заемщика. Но есть нюансы.

При отказе от страхования банк (если это прописано в договоре) вправе пересмотреть процентную ставку по кредиту. Отсутствие полиса титульного страхования может обойтись заемщику в 1-1,5 процентного пункта к ставке. При отказе сразу от двух видов страхования – жизни и титула – ставка может вырасти на 8-10 процентных пункта.

Что делать? С одной стороны, в случае с ипотекой (договор, как правило, заключается в среднем на 15-20 лет) страхование заемщику необходимо. За это время случиться может всякое, в том числе и со здоровьем. Страховка – гарантия того, что кредит не придется выплачивать родственникам заемщика: остаток долга и проценты погасит страховая компания.

В ситуации с покупкой жилья на вторичном рынке имеет смысл застраховать право собственности на квадратные метры. Полис пригодится, если, к примеру, выяснится, что при продаже недвижимости были нарушены права несовершеннолетних наследников бывшего владельца, или если вскроется мошенничество и договор купли-продажи расторгнут. Заемщик останется без жилья, но с необходимостью выплачивать кредит.

В случае с ипотекой обязательно только страхование залоговой недвижимости

С другой стороны, ипотека все еще остается дорогой. Мало кому хочется платить еще и за страховку.

Чтобы сэкономить, специалисты советуют приобретать полисы непосредственно в страховых компаниях, а не в банках (они продают продукты нескольких аккредитованных страховщиков). Даже если вы уже заключили договор страхования при оформлении кредита, его можно расторгнуть в течение 14 дней (так называемый период охлаждения). После этого стоит изучить имеющиеся на рынке предложения и заключить договор с той страховой компанией, которая предлагает наиболее оптимальный вариант с точки зрения цены и набора рисков. Приобретенный таким образом полис может стоить в 1,5-2 раза дешевле, чем тот, который продал вам банк. Не забудьте отнести договор страхования в свою кредитную организацию. Там должны поставить отметку, что страховка у вас есть.

В сентябре 2020 года в силу вступит норма, которая позволит заемщикам возвращать часть страховки при досрочном погашении кредита. Потребовать назад “неиспользованную” долю страховки можно будет в течение 14 дней с даты досрочного погашения.

Сколько стоит титул в ипотечном страховании

В процессе принятия решения об оформлении титульной страховки одним из важных аргументов за или против выступает стоимость полиса. Формирование цены страховки происходит с учетом нескольких ключевых параметров, к числу которых относятся:

- продолжительность действия страхового полиса;

- примерная стоимость приобретаемого при помощи ипотечного кредита объекта недвижимости;

- функциональное назначение недвижимого имущества (жилое, промышленное, коммерческое или хозяйственное);

- статус заемщика, в качестве которого могут выступать как организации, так и частные лица;

- параметры заключенного с банком договора ипотечного кредитования;

- прогнозируемый уровень риска;

- длительность пребывания недвижимости в собственности продавца и т.д.

В настоящее время стандартный уровень тарифов по страховке титула находится в пределах 0,3-1,5%. Важно отметить, что при расчете стоимости оформления полиса указанная ставка умножается не на рыночную стоимость недвижимости, а на размер ипотечного кредита.

Популярные вопросы

В какой срок необходимо застраховать недвижимость при ипотеке?

Застраховать квартиру можно во время оформления ипотеки или как только будет получено одобрение банка. Срок, в течение которого квартира должна быть застрахована, прописан в договоре ипотечного кредитования.

Можно ли отказаться от страховки по ипотеке на второй год?

Полис страхования недвижимого имущества необходимо продлевать в течение всего срока действия кредитного договора. От других видов страховки можно отказаться, но в таком случае процентная ставка может увеличиться.

Можно ли поменять страховую компанию при ипотечном кредитовании?

Заёмщик может переходить к другому страховщику не чаще 1 раза в год. При этом страховка должна действовать непрерывно, а страховая компания должна присутствовать в списке партнёров банка. Порядок смены страховщика необходимо согласовать с сотрудником банка.

Нужно ли страховать созаемщика по ипотеке?

Такая страховка может быть полезной, но она не относится к обязательным. Решение об оформлении полиса принимают заёмщик и созаёмщик.

Можно ли вернуть 13 процентов со страховки по ипотеке?

Можно вернуть 13% от уплаченной суммы, только если оформлено страхование жизни и здоровья как отдельный страховой продукт. При покупке полиса комплексного страхования получение вычета не предусмотрено.

Как вернуть страховку при досрочном погашении ипотеки?

После погашения долга нужно написать заявление в СК и приложить к нему документ, подтверждающий, что кредит погашен. По ипотечному страхованию имущества максимальная сумма, которую можно вернуть, составляет 50% от стоимости полиса. По другим видам страхования ограничений нет: страхователь получит сумму, пропорциональную оставшемуся сроку действия договора страхования.

Виды ипотечного страхования — обязательные и добровольные

Банк требует страховать залог по ипотечному кредиту, чтобы защитить свои интересы. Если заёмщик не сможет вносить платежи при наступлении страхового события, остаток долга погасит страховщик. Обязательная ипотечная страховка оформляется не на всю стоимость квартиры, а только на остаток долга. В этом случае кредитное учреждение выступает выгодоприобретателем.

Клиент может добровольно застраховать всю квартиру, а также правовой титул, жизнь и здоровье. Он будет выгодоприобретателем и получит компенсацию, когда произойдет страховое событие. Каждый вид страховки защищает от определённых рисков — их точный перечень отличается у разных страховщиков.

Имущество

Ипотечное страхование недвижимого имущества требуется при покупке готовой квартиры. Страхуются конструктивные элементы: стены, перекрытия, двери, окна. Риски, которые покрывает полис ипотечного страхования:

- воздействие воды (затопление, наводнение);

- взрыв бытового газа;

- пожар;

- погодная стихия.

Страховым событием признаётся повреждение или физическая гибель квартиры.

Жизнь и здоровье

Под страховым событием понимают временную или полную потерю трудоспособности, в результате которой заёмщик не может работать, получать доход и погашать ипотеку. Если дом не достроен и не введён в эксплуатацию, оформление такой страховки может быть обязательным условием для получения ипотечного кредита.

Порядок выплаты компенсации зависит от вида события:

- если заёмщик полностью утратил трудоспособность и есть документы, которые это подтверждают, СК погашает остаток долга;

- если утрата трудоспособности была временной, средства выплачиваются только за то время, когда у заёмщика не было возможности получать доход.

Если заёмщик откажется продлевать страховку, в зависимости от условий ипотечного договора, банк может расторгнуть договор и потребовать досрочно выплатить долг или увеличить процентную ставку.

Правовой титул

Титульное страхование не относится к обязательным, но при отказе от него процентная ставка может вырасти на несколько пунктов. Этот вид страховки защищает интересы кредитного учреждения и частично — заёмщика. Если квартира была приватизирована или продана с нарушениями, новый владелец может утратить право собственности или может появиться обременение.

Сделка может быть признана недействительной, если она совершена:

- с нарушением прав несовершеннолетних;

- лицом, не имеющим полномочий;

- под влиянием стечения тяжёлых обстоятельств, угроз, мошенничества и т. д.;

- гражданином, неспособным руководить своими действиями;

- недееспособным или ограниченно дееспособным гражданином.

При наступлении страхового события СК компенсирует сумму, предусмотренную договором страхования. Размер компенсации может быть таким, чтобы хватило на погашение остатка долга и на покупку новой квартиры, или на что-то одно. Владелец квартиры может продолжать выплачивать ипотеку.

Необходимые документы для оформления

При оформлении страховки титула ипотечный заемщик формирует и предоставляет в страховую компанию следующий набор документов:

- от покупателя – паспорт (для физлица) или комплект уставной и регистрационной документации (для организаций);

- от продавца – аналогичные документы, а также документы, подтверждающие его дееспособность;

- правоустанавливающие документы, в качестве которых выступают: выписка из ЕГРН, завещание или другая документация о наследовании недвижимости, свидетельство о госрегистрации прав собственности, договор дарения, обмена или купли-продажи и т.д.;

- техпаспорт или другие документы о характеристиках недвижимого имущества;

- экспертное заключение о рыночной стоимости объекта, полученное в процессе оформления ипотечного договора с банком;

- договор о предоставлении ипотечного кредита, в рамках подготовки которого происходит титульное страхование недвижимости.

Часто задаваемые вопросы

Страховка титула предусматривает защиту от признания сделки по приобретению недвижимости в ипотеку недействительной. Подобное решение принимается судебными органами и может быть вызвано следующими причинами:

- подделкой документов, оформленных при осуществлении сделки, и подписей участвующих в ней сторон;

- нарушение прав собственников, в качестве которых выступают лица, являющиеся несовершеннолетними или недееспособными;

- совершение сделок с лицом, которое не является законным владельцем;

- нарушения, допущенные при приватизации объекта;

- нарушения в процессе оформления и совершения сделки купли-продажи.

Можно ли отказаться от титула при ипотеке?

С точки зрения отечественного законодательства титульное страхование является добровольным. Вместе с тем, банковские организации имеют право самостоятельно определять условия предоставления услуг ипотечного кредитования.

Как следствие – клиент имеет полное право отказаться от титула. Обычно в подобной ситуации банк либо отказывает в выдаче ипотеки, либо заметно повышается процентную ставку. Поэтому в большинстве случаев целесообразно идти на условия финансовой организации. Тем более, что страховка титула является крайне выгодной для самого заемщика, защищая его от весьма неприятных в финансовом плане и при этом вполне реальных последствий.

Когда полис может не сработать?

Страховые компании нередко отказывают в выплате возмещения при наступлении страхового случая. Основанием для подобного решения в большинстве случаев выступают:

- невыполнение ипотечным заемщиком обязательств, предусмотренных договором, заключенным с СК. Чаще всего, речь идет о несвоевременной оплате или полной невыплате страховых взносов;

- обстоятельства форс-мажорного характера, указанные в договоре, например, утрата титула во время военных действий или в результате конфискации недвижимости государством;

- использование застрахованного объекта недвижимости не по назначению или с нарушением условий эксплуатации;

- продажа, обмен или дарение заложенного имущества третьим лицам и другие подобные действия страхователя.

В зависимости от выбранного пакета страхования квартиры для ипотеки, в СК нужно представить:

- Страхование залога по ипотечному кредиту. Ипотечный договор, паспорт собственника, правоустанавливающие документы, копию отчёта оценщика, заявление на страхование.

- Страхование жизни и здоровья. Заявление на страхование, паспорт собственника, в некоторых случаях — результаты медицинского обследования.

- Страхование титула. Заявление, паспорт собственника, правоустанавливающие документы.

Страховая компания имеет право отказать в страховании ипотеки по разным основаниям, и тогда нужно искать другого страховщика.

Что я теряю, если отказываюсь от добровольного страхования по ипотечному кредиту или займу?

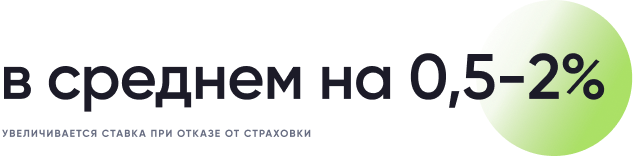

Главный минус отказа от добровольных страховых взносов — рост процентной ставки (в среднем на 0,5–2%).

Иногда сумма страховых взносов на весь срок кредита меньше этой процентной нагрузки, но бывает и наоборот. Отказавшись от взносов, вы заплатите банку больше в виде процентов, но ежемесячный платеж все равно окажется ниже, чем при оформлении страховки. Поэтому решать вам: иногда застраховаться стоит не из финансовых, а из психологических соображений.

Нередко банк так хочет обезопасить себя от рисков, что настаивает на оформлении добровольных взносов, даже если заемщик решил отказаться от них. В таком случае нужно напомнить менеджеру о том, что закон на вашей стороне. Если и это не поможет, заемщик имеет право написать жалобу на банк в Роспотребнадзор, ФАС или Банк России — и сменить кредитора.

Какие виды страхования обязательны, а какие добровольны?

Страхование приобретаемой в ипотеку недвижимости является обязательным. Это нужно для того, чтобы в случае ЧП заемщик не остался без дома и с долгом по ипотеке. Условия, при которых долговые обязательства берет на себя страховая компания, прописываются в договоре индивидуально.

Остальные виды страхования, например, страхование жизни и здоровья или страхование титула, являются добровольными.

Действия при наступлении страхового случая

Если произошло страховое событие, страхователь должен:

- сообщить в соответствующие службы и органы;

- уведомить в страховую компанию в течение 3 дней — по страхованию титула и имущества, в течение 31 дня — по страхованию жизни и здоровья;

- передать страховщику документы, выданные уполномоченными органами;

- обеспечить сотрудникам СК или уполномоченным лицам доступ в квартиру для оценки ущерба.

Рекомендованный порядок действий отличается у разных страховщиков. Ознакомьтесь с ним заранее. Так, страхователю может быть рекомендовано самому зафиксировать ущерб — сделать фото и видео, или ничего не трогать до приезда эксперта.

Когда оформляют страховку титула

Оформлять титульную страховку рекомендуется, если происходят следующие сделки:

- покупка недвижимости;

- получение ипотечных кредитов;

- оформление в собственность вторичной недвижимости после вступления в наследство, получения дарственной и т. д.

Титульное страхование недвижимости без ипотеки или с оформлением ипотечного кредита возможно на жилые и нежилые объекты физическими и юридическими лицами.

Даже тщательная юридическая проверка не даёт 100% гарантий новому собственнику недвижимого имущества. Для защиты есть только один вариант — оформить титульное страхование.

Расскажем обо всех тонкостях программы

Титульное страхование (или на более простом языке страхование покупки квартиры) обеспечивает страховую защиту на случай утраты права собственности или других вещных прав на недвижимость, если вашу сделку признают в суде незаконной по причине событий, которые не были вам известны на момент заключения договора купли-продажи.

Основное отличие титульного страхования от других видов заключается в том, что оно защищает собственника от уже произошедших событий, которые не были известны на момент заключения сделки с недвижимым имуществом.

Заранее предвидеть такие обстоятельства, а также полностью изучить юридическую историю объекта недвижимости часто, как правило, просто невозможно. По этой причине, покупая квартиру, вы должны надежно застраховать свою сделку.

Опасности при покупке недвижимости

К наиболее типичным рискам, покрываемым титульным страхованиям, относятся следующие:

- в процессе оформления необходимых документов для сделки были допущены ошибки;

- имеет место случай мошенничества;

- не были учтены интересы наследников и/или несовершеннолетних лиц;

- предыдущие сделки по приватизации или продаже данного объекта недвижимости не были законными и др.

Преимущества титульного страхования

- договор страхования может быть заключен на этапе подготовки договора купли-продажи объекта недвижимости;

- проведение предстраховой экспертизы (изучение юридической истории объекта недвижимости);

- минимальный перечень документов, предоставляемых в копии;

- при необходимости мы можем участвовать в суде в качестве третьего лица, имеющего заинтересованность.

Прочитайте наши правила страхования имущества №132.

Как оформить полис

0530 – для звонков с мобильных телефонов

8-800-200-0-900 – для звонков с городского телефона по России

Зачем нужно титульное страхование

По титульному страхованию можно застраховать следующие объекты:

- Жилые помещения (квартира, дом, и т.п.).

- Нежилые помещения (здания, сооружения, предприятия как имущественные комплексы).

- Земельные участки (как в собственности физических, так и юридических лиц).

От чего защищает

Наши договоры включают максимальное количество всевозможных рисков, от которых мы вас защищаем. К основным рискам, включенным в страховое покрытие, относятся:

- Риски признания сделки недействительной:

сделки, совершенные гражданином, признанным недееспособным;сделки, совершенные гражданином, ограниченным судом в дееспособности;сделки, совершенные гражданином, не способным понимать значение своих действий или руководить ими;сделки, совершенные под влиянием заблуждения;сделки, совершенные под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств (кабальные сделки);сделки по распоряжению общим имуществом супругов, совершенные одним из супругов без согласия другого супруга;сделки по отчуждению имущества, переданного для обеспечения пожизненного содержания, совершенные плательщиком ренты без согласия получателя ренты. - сделки, совершенные гражданином, признанным недееспособным;

- сделки, совершенные гражданином, ограниченным судом в дееспособности;

- сделки, совершенные гражданином, не способным понимать значение своих действий или руководить ими;

- сделки, совершенные под влиянием заблуждения;

- сделки, совершенные под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств (кабальные сделки);

- сделки по распоряжению общим имуществом супругов, совершенные одним из супругов без согласия другого супруга;

- сделки по отчуждению имущества, переданного для обеспечения пожизненного содержания, совершенные плательщиком ренты без согласия получателя ренты.

- Риски, связанные с истребованием недвижимого имущества из незаконного владения (продажа или передача в возмездной форме имущества помимо воли собственника).

Нестраховые случаи

Мы стремимся сделать наши страховые программы максимально прозрачными, поэтому об основных исключениях из страхового покрытия по страховым программам мы заявляем открыто

По стандартному договору титульного страхования не признаются страховыми случаи утраты либо прекращения права собственности или других вещных прав на недвижимое имущество вследствие:

- Прямого или косвенного воздействия ядерного взрыва, радиации или радиоактивного заражения.

- Военных действий, маневров, гражданской войны или их последствий, народных волнений всякого рода, забастовок.

- Реквизиции, конфискации, ареста, изъятия и уничтожения по распоряжению государственных органов застрахованного недвижимого имущества.

- Обращения взыскания на недвижимое имущество по обязательствам страхователя (выгодоприобретателя).

- Отчуждения недвижимого имущества, которое в силу закона не может принадлежать страхователю (выгодоприобретателю).

- Прекращения права собственности на земельный участок.

- Выкупа земельного участка для государственных или муниципальных нужд.

- Изъятия земельного участка, используемого с нарушением законодательства.

- Прекращения права собственности на бесхозяйственно содержимое жилое помещение.

Условия договора

Для оформления полиса титульного страхования вам потребуются следующие документы.

Заполненная Анкета-заявление на страхование

Документы для страхования земельных участков

- Свидетельство о государственной регистрации права собственности на земельный участок (а также на дом, если на земельном участке находится дом).

- Копии паспортов (свидетельств о рождении) продавцов земельного участка и страхователя.

- Все договоры отчуждения объекта недвижимости за последние три года (купли-продажи, дарения, мены и т.д.).

- Свидетельство о праве на наследство по завещанию/закону, копия завещания.

- Свидетельство о смерти наследодателя.

- Разрешение органов опеки и попечительства на сделку при наличии в числе собственников земельного участка несовершеннолетних.

- Нотариально заверенное согласие супруга на отчуждение земельного участка, совместно приобретенного во время брака.

- Врачебные свидетельства из психоневрологического диспансера, из наркологического диспансера (на продавцов земельного участка пенсионного возраста).

- Кадастровый план на земельный участок (формы В1, В2, В3, В4 и В5).

* Документы по объекту недвижимости предоставляются по сделкам, совершенным в течение последних трех лет.

При необходимости мы имеем право затребовать от вас дополнительные документы, необходимые для проведения предстраховой экспертизы: документы по предыдущим сделкам по отчуждению недвижимости, копии свидетельств о рождении детей, смерти (членов семьи и пр.), браке, разводе, квитанций об оплате пожизненной ренты и стоимости ритуальных услуг, исполнительный лист или копия вступившего в силу решения суда о праве собственности на объект недвижимости (если объект недвижимости достался по суду) и пр.

Документы для страхования недвижимости

- Свидетельство о государственной регистрации права.

- Копии паспортов (свидетельств о рождении) продавцов квартиры (дома) и страхователя.

- Экспликация, поэтажный план (выписка из технического паспорта или копия технического паспорта).

- Выписка из домовой книги.

- Финансовый лицевой счет / карточка учета собственников.

- Все договоры отчуждения квартиры за последние 3 года (купли-продажи, дарения, мены, ренты и т.д.).

- Свидетельство о праве на наследство по завещанию/закону, копия завещания,

- Свидетельство о смерти наследодателя.

- Заявление на приватизацию, договор передачи (приватизация) или:

- Договор инвестирования (инвестиционный контракт) со всеми приложениями и доп. соглашениями или

- Справка ЖСК о полностью выплаченном пае.

- Разрешение органов опеки и попечительства на сделку при наличии несовершеннолетних собственников.

- Нотариально заверенное согласие супруга на отчуждение квартиры, совместно приобретенной во время брака.

- Врачебные свидетельства из психоневрологического диспансера, из наркологического диспансера (на продавцов квартиры пенсионного возраста).

- Доверенность представителя (если сделка совершалась по доверенности).

- Расширенная (архивная) выписка из домовой книги.

- Справка об отсутствии задолженности по квартплате и коммунальным платежам.

При необходимости мы имеем право затребовать у вас дополнительные документы, необходимые для проведения предстраховой экспертизы: документы по предыдущим сделкам по отчуждению недвижимости, копии свидетельств о рождении детей, смерти (членов семьи и пр.), браке, разводе, квитанций об оплате пожизненной ренты и стоимости ритуальных услуг, исполнительный лист или копия вступившего в силу решения суда о праве собственности на объект недвижимости (если объект недвижимости достался по суду) и пр.

Можно ли застраховать квартиру на ее реальную (рыночную) стоимость, если в договоре купли-продажи указана заниженная цена, так как квартира находится менее 3 лет в собственности?

Да, страховая компания в договоре (полисе) страхования по соглашению сторон может указать реальную (рыночную) стоимость приобретаемой квартиры.

На какой максимальный срок можно заключить полис (договор) страхования?

Полис (договор) страхования по риску утраты права собственности на объект недвижимости заключается на срок не более 3 лет, в дальнейшем срок страхования можно продлить.

На каком этапе сделки можно заключить договор (полис) страхования?

Договор (полис) страхования можно заключить как до регистрации права собственности на объект недвижимости, так и после регистрации. Однако полис страхования вступает в действие только после регистрации права собственности.

В течение какого времени страховая компания принимает решение о страховании объекта недвижимости по риску утраты права собственности?

Страховая компания принимает решение в течение 2 рабочих дней с момента предоставления полного пакета документов на объект недвижимости.

В случае начала судебного процесса по застрахованному объекту недвижимости, представляет ли страховая компания интересы страхователя?

Страховая компания участвует в судебном процессе в качестве 3-го лица, имеющего заинтересованность, представляет только свои интересы, но заинтересована в сохранении объекта недвижимости в собственности страхователя.

Что делать при наступлении страхового случая?

- Не волнуйтесь.

- Выполните следующие действия.

- Позвоните нам: 8-800-200-99-77 (звонок только с городского номера, по России бесплатный) или 0530 (бесплатно для мобильных МТС, Билайн, Мегафон).

Подробная информация

Главной характерной чертой титульного страхования выступает узкая специализация данного вида страховки. Она предусматривает защиту заемщика и кредитора от одного конкретного риска, связанного с потерей прав собственности на приобретенную недвижимость. Поэтому в договор с СК не включаются такие страховые случаи, как физическое уничтожение объекта, реконструкция или изменение его конструктивных особенностей и другие подобные риски. Вместе с тем, на практике достаточно часто оформляется комплексный полис, предусматривающий страховку титула в качестве одного из множества страховых рисков.

Другими серьезными особенностями страхования титула выступают:

- добровольный характер. Несмотря на то, что некоторые банки настаивают на оформлении титульной страховки, данное требование не входит в число обязательных в соответствии с положениями №102-ФЗ и Гражданского кодекса;

- частое применение при приобретении в ипотеку коммерческой недвижимости. Для подобных сделок, особенно в том случае, когда в качестве покупателя и заемщика выступает юридическое лицо, оформление титульной страховки происходит практически всегда;

- большая длительность договора страхования. До недавнего времени стандартный срок действия полиса составлял не более 3-х лет. Однако, изменения в законодательстве привели к возможности заключать соглашения с заемщиком продолжительностью до 10-лет. Страховка титула является сопутствующим мероприятием по отношению к ипотеке, нередко заключающейся на 20-30 лет, поэтому многие клиенты предпочитают оформлять полис с максимальным сроком действия;

- выгода для обеих сторон ипотечного контракта. Два других вида страхования при ипотеке – имущества и здоровья заемщика – наиболее выгодны банковской организации, чем ее клиенту. В отличие от них, страховка титула одинаково эффективно защищает и кредитора, и покупателя недвижимости, что нередко становится решающим аргументом в пользу оформления полиса.

Существенной особенностью титульного страхования выступает наличие пяти основных причин, которые выступают основанием для признания сделки по приобретению недвижимости в ипотеку недействительной. К ним относятся:

- подделка и фальсификация документов и подписей сторон, осуществляющих куплю-продажу объекта недвижимого имущества;

- нарушение законных прав владельцев, являющихся несовершеннолетними или недееспособными;

- заключение сделки с физическим или юридическим лицом, которое не является законным собственником объекта;

- нарушения при проведении приватизации приобретаемой в ипотеку недвижимости;

- юридические нарушения при оформлении и осуществлении сделки.

Тарифы титульного страхования недвижимости

Тарифы титульного страхования недвижимости варьируются в диапазоне 0,5- 4,5% от установленной агентством страховой суммы. Страховую премию можно выплачивать в рассрочку.

При единовременной выплате за весь период действия полиса многие банки предоставляют страхователю значительные скидки, специальные программы с индивидуальными тарифами.

Отечественные страховые организации используют единый принцип тарификации: первые три года после покупки объекта они позиционируют как самые рискованные, поэтому тариф устанавливают высокий, каждый последующий год вероятность оспаривания законности сделки снижается, соответственно, и коэффициент страхового взноса.

В каких случаях имеет смысл оформлять страхование от утраты титула?

Страховка от утраты титула приобретается редко. Но если вы, например, покупаете квартиру на вторичном рынке у собственника, который владеет ею меньше 3 лет, возможно, стоит переплатить небольшую сумму и быть уверенным, что вам не придется платить за жилье, право на которое может отобрать суд.

Калькулятор титульного страхования недвижимости

Будущим страхователям, не желающим изучать формулы, нормативную базу для просчета стоимости полиса помогает калькулятор титульного страхования недвижимости, размещенный на официальных сайтах страховщиков.

Форма калькулятора включает поля:

- период страховки;

- количество предыдущих сделок с покупаемым объектом;

- цена объекта.

Результаты расчета позволяют сориентироваться клиенту по цене, но не являются официальным предложением, поскольку главный фактор, влияющий на стоимостную величину взноса – степень риска, определяется страховыми агентами при юридической экспертизе.

Стоимость страхования титула

В разных страховых компаниях стоимость страховки отличается. Рекомендуется предварительно изучить несколько вариантов, чтобы выбрать лучшее предложение. Обычно цена титульного страхования недвижимости рассчитывается с учетом ряда критериев:

- Страховая сумма. Стоимость жилья устанавливается с учетом рыночной цены на момент оформления договора. Она не может быть больше фактических сумм, уплаченных покупателями квартиры.

- Базовый тариф. Страховщики самостоятельно устанавливают размер тарифа.

- Коэффициенты. В зависимости от уровня риска могут использоваться повышающие коэффициенты. Например, если с данным объектом было проведено много сделок за последнее время или основание получения права собственности выглядит сомнительно, страхуют риски по более высокой цене.

- Срок владения. Оформить полис в течение первого года после получения права собственности будет дороже, чем в каждый последующий год. На практике самые рискованные бывают первые двенадцать месяцев.

Средняя стоимость страхования титула при ипотеке и без неё может составить от 0,3 до 1,5% от цены недвижимости.

Независимо от того, сколько стоит титульное страхование, страховщики могут предложить оформить страховку в рассрочку. Размер ежемесячного платежа фиксируется на весь срок страхования. Полис защищает покупателя от рисков потери права собственности с момента первого платежа, если иное не оговорено в договоре.

От каких страховых взносов можно отказаться?

Каждый заемщик имеет право отказаться от всех страховых взносов, кроме обязательного — по страхованию имущества, являющегося предметом ипотеки.

Но имейте в виду, что в случае отказа от страховки банк может принять меры — например, в случае последующего отказа от добровольного страхования поднять ставку по кредиту, а при отказе от обязательного страхования — потребовать досрочного погашения.

Риски утраты титула

Страховой случай, предусмотренный страховкой титула, наступает в результате действий третьей стороны, чьи интересы были ущемлены в ходе совершения сделки купли-продажи объекта недвижимости. Как правило, речь в подобной ситуации идет о судебном иске одного из двух типов – виндикационном или о признании сделки недействительной.

Виндикационный иск

Под виндикационным иском понимается истребование недвижимого имущества из незаконного пользования. Возможность подобного обращения в судебные органы предоставляется только законным владельцам, способным доказать собственные права на недвижимость. Фактически, рассмотрение доказательств этого и становится предметом судебного разбирательства.

От заемщика в подобной ситуации практически ничего не зависит. Главное для получения страховки – подтвердить статус добросовестного покупателя, не знавшего о том, что другая сторона сделки не является законным владельцем. Также крайне важно доказать возмездный характер купли-продажи, для осуществления которой использовались как заемные средства банка по ипотечному кредиту, так и собственные деньги.

Установленный законодательством срок исковой давности по виндикационным искам – 3 года. Учитывая данный факт, становится понятным, почему при осуществлении сделок с имуществом, находящимся в собственности дольше указанного срока, титульное страхование применяется заметно реже.

Иск о признании совершенной сделки с недвижимостью ничтожной

Наиболее часто подовом для подачи подобного иска выступает нарушение законных прав владельцев недвижимости, являющихся недееспособными или несовершеннолетними. Для таких сделок законодательством предусмотрен особый порядок осуществления, предполагающий обязательное получение разрешения органов опеки.

Реальная судебная практика формируется таким образом, что вероятность вердикта судьи, признающего сделку ничтожной, крайне велика. Поэтому оформление титульного страхования при покупке объекта недвижимости, среди владельцев которой числятся указанные выше категории собственников, является грамотным и взвешенным решением. Оно позволит гарантировать защиту интересов ипотечного заемщика при неблагоприятном развитии событий. Важно отметить, что срок давности для рассматриваемого типа исков также установлен на уровне 3-х лет.

Риски утраты права собственности

Договор страхования титулов необходим, если третья сторона предъявляет претензии по поводу незаконного ущемления своих интересов и признания сделок, связанных с недвижимостью, недействительными. Обычно в таких случаях подаётся судебный иск. Рассмотрим два варианта исков.

Виндикация

Заявление в суд подается в следующих случаях:

- право собственности утрачено в результате мошеннических действий;

- сделка произведена обманным путем, например, под угрозами, введением в заблуждение, в результате сговора ряда лиц.

Подать иск имеет право только законный владелец, способный доказать, что у него есть права на данную недвижимость. Срок исковой давности по виндикации — три года.

Оформление договора страхования защищает исключительно добросовестного покупателя. Страховые выплаты производятся, если новый собственник не знал, что сделка проведена незаконно.

Признание сделки купли-продажи недействительной

При нарушении права собственности недееспособных или несовершеннолетних граждан, если сделка проведена одним супругом без согласия другого, с нарушением закона, подаётся заявление о признании договора купли‑продажи недействительным. Практика показывает, что суд при подтверждении фактов, изложенных в иске, признает сделку ничтожной, а значит, новый собственник теряет купленное имущество. Если он застрахует титул, ему гарантируется выплата возмещения.

Цена страхового полиса несоизмерима с суммой, которую можно потерять при вынесении судебного решения не в вашу пользу. Срок давности по подобным делам — три года. Рекомендуется оформить страховку как минимум на этот период.

От чего нельзя застраховать

Страховая компания имеет право отказаться выплачивать суммы возмещения на следующих основаниях:

- застрахованное лицо не выполнило взятые на себя обязательства — не переведена оплата, нарушены условия договора и т. д.;

- наступили форс-мажорные обстоятельства, указанные в договоре, — военные действия, конфискация имущества на основании решения суда и т. п.;

- собственник лишен права владения недвижимостью, поскольку квартира использовалась не по назначению или были нарушены условия её эксплуатации;

- страхователь сам продал, подарил, обменял застрахованное имущество;

- произведена неузаконенная перепланировка, переустройство, угрожающее целостности дома;

- недвижимость приобретена в результате преступного сговора;

- банк забрал квартиру, которая была залоговым имуществом, в связи с неуплатой кредита.

Полный перечень ситуаций, когда полис не будет действовать и выплаты страховых возмещений можно не ждать, указывается в договоре.

Как сэкономить на ипотечном страховании?

По действующему законодательству вы можете вернуть денежные средства (до 120 тыс. рублей) за страхование жизни и здоровья в виде налогового вычета. Важно, что договор страхования должен быть заключен не менее, чем на 5 лет;

Если вы выбираете квартиру в строящемся доме, оформление страховки на недвижимость станет обязательным только после сдачи дома в эксплуатацию и подписания акта приема-передачи. Таким образом, до завершения строительства существует возможность сэкономить на страховых взносах;

Сравнение тарифов в нескольких страховых компаниях, которые аккредитованы банком, в котором вы планируете оформить ипотечный кредит, поможет выбрать наиболее выгодное предложение.

Какие преимущества дает ипотечное страхование?

Заемщик со страховкой может рассчитывать на более низкую процентную ставку или снижение суммы первоначального взноса. Кроме того, он получит дополнительные гарантии от непредвиденных ситуаций для себя и своей семьи.

Банк также заинтересован в ипотечном страховании, потому что оно снижает риски невыплаты кредита.

Калькулятор страхования ипотеки

Ущерб от воздействия огня, средств пожаротушения

Например, взрыв бытового газа

Обрушение стен, перекрытий из-за ошибок в строительстве

Авария водопроводных систем, протечка крыши и др.

Противоправные действия третьих лиц

Умышленное уничтожение или повреждение застрахованного имущества

Ураган, наводнение и прочие природные явления

Падение летательных аппаратов

Частей летательных аппаратов, самолетов, беспилотников и др.

Например, падение стены в результате наезда автомобиля

Страховые риски по личному страхованию

Выплатим до 100% страховой суммы при установлении инвалидности I или II группы в результате несчастного случая и/или болезни

Выплатим 100% страховой суммы, если смерть наступила в результате несчастного случая и/или болезни

Страховые риски по титульному страхованию

Потеря права собственности

На имущество в результате решения суда

Ограничение возможности пользоваться своим имуществом по основаниям, возникшим до приобретения права собственности, например, удовлетворении иска о вселении третьего лица

Вопросы и ответы

Какую страховую программу выбрать?

В зависимости от требований банка и желания заемщика можно выбрать страхование отдельных рисков или застраховать все вместе. В этом случае говорят о комплексном страховании.

Комплексное ипотечное страхование подразумевает защиту:

– жизни и здоровья заемщика (личное страхование)

– имущества (имущественное страхование)

– прав собственности на случай их утраты или ограничения (титульное страхование)

Что является страховым случаем по ипотечному страхованию?

По имущественному страхованию страховым случаем является гибель или повреждение недвижимого имущества в результате пожара, взрыва, наводнения и других неожиданных ситуаций.

По личному страхованию страховым случаем является установление застрахованному лицу I или II группы инвалидности в результате несчастного случая и/или болезни, а также смерть застрахованного лица в результате несчастного случая и/или болезни.

По титульному страхованию страховым случаем является потеря или ограничение права собственности на имущество в результате решения суда.

Как осуществляется страховая выплата по ипотечному страхованию?

Страховое возмещение выплачивается:

– в случае полной гибели имущества – в размере страховой суммы на дату наступления страхового случая, установленной Договором страхования.

– при повреждении имущества – в размере восстановительных расходов, но не выше страховой суммы.

– в случае присвоения Застрахованному инвалидности I или II группы или смерти в результате несчастного случая и/или болезни выплачивается компенсация в размере 100% страховой суммы.

Если по решению суда Собственник полностью лишается права собственности, страховая выплата осуществляется в размере 100% страховой суммы;

Если по решению суда Собственник частично лишается права собственности на застрахованное имущество, страховая выплата осуществляется в размере рыночной стоимости части имущества, на которую утрачено право, но не более страховой суммы;

При ограничении права собственности выплата будет в размере разницы между рыночной стоимостью недвижимого имущества без ограничения (обременения) и стоимостью с ограничением (обременением), но не более страховой суммы.

Правила страхования

Правила ипотечного страхования (действуют с 12.10.2022 г.)

Правила комплексного ипотечного страхования (действуют с 03.02.2023 г.)

Правила титульного страхования (действуют с 12.10.2020 г.)

Найти рядом со мной

Ваш город: не определён

С нами надёжнее

1 день – готовность полиса

-15% на страхованиеотделки, мебели и др.

1 200 офисов – оплата взносав любом из них

До 35 млн рублей- полис без медосмотра

Обновлено 02.02.2023 в 13:55

Титульное страхование при ипотеке — обязательно или нет

Ипотечное кредитование — достаточно рискованный банковский инструмент. Уровень риска увеличивается за счет длительного срока выплат кредита — до 30 лет. В течение этого периода заемщик может потерять работу, здоровье, оказаться в сложных жизненных ситуациях. Поэтому финансовые учреждения хотят максимально защитить свои интересы. Для этого действует обязательное страхование залогового имущества. А вот дополнительную защиту заемщика и банка обеспечивает комплексное страхование. В него может включаться:

- недвижимость;

- жизнь и здоровье заемщика;

- титул.

Необходимо помнить, что титульная страховка квартиры при ипотеке является добровольной. Но она гарантирует выплату кредита в случае потери заемщиком права владения ипотечной недвижимостью. Поэтому наличие защиты титула повышает шанс получить одобрение по кредиту и снизить процентные ставки.

Если банк настаивает на страховке титула, то без оформления полиса кредит могут и не выдать, несмотря на то, что закон не закрепляет обязанность данного вида страхования. Финансовые организации имеют право отказать в кредите без объяснения причин. Поводов для обращения с жалобой в вышестоящие органы у заемщика не будет.

При оформлении ипотечного кредита на новостройки, в отличие от вторичного жилья, банки редко требуют наличия титульной страховки. Риск попасть на двойную или тройную продажу новых объектов в настоящее время минимален.

В каких случаях защищает страхование недвижимости?

К самым распространённым случаям страхования недвижимости относятся:

- Пожары;

- Стихийные бедствия (наводнения, землетрясения);

- Взрывы бытового газа, затопление и другие аварии в инженерных коммуникациях;

- Хулиганство, вандализм.

В случае, если произойдет одна из ситуаций, описанных в договоре страхования, компания полностью компенсирует убытки.

Для чего нужен полис ипотечного страхования

Покупка полиса ипотечного страхования — обязательное условие банков. Страховка объекта недвижимости защищает кредитное учреждение и заёмщика от непредвиденных ситуаций. Если во время действия ипотечного договора произойдёт страховой случай, СК возместит ущерб, выплатив банку остаток долга. В зависимости от условий страхования ипотеки и суммы компенсации, заёмщик получит остаток суммы или ему не выплатят ничего.

Риски, от которых может защитить полис ипотечного страхования:

- временная или полная нетрудоспособность клиента;

- потеря права собственности на недвижимость;

- затопление;

- пожар;

- взрыв, террористический акт;

- наводнение или другое стихийное бедствие.

Если застраховано только недвижимое имущество, при наступлении страхового случая выплату по ипотечному полису получает банк. Но выгодоприобретателем может быть и владелец имущества, если он застраховал квартиру добровольно, а не по инициативе банка.

Кто получает возмещение и на какие риски распространяется страхование ипотечного жилья, определяется условиями договора, которые отличаются у разных страховщиков.

Страховщики предлагают отдельные страховые продукты по каждой группе рисков и комплексное страхование ипотеки.

Кроме обязательной страховки жилья при ипотеке, банки предлагают страховать жизнь и здоровье, титул. Заёмщик вправе отказаться, но тогда кредитное учреждение может повысить процентную ставку.

Для того чтобы оформить страхование титула без ипотеки или с кредитным договором, необходимо представить пакет документов, включающий:

- заявление, анкету;

- паспорт страхователя;

- выписку из ЕГРН;

- подтверждение факта получения права собственности (договор купли/продажи, дарения, наследства и т. п.);

- кредитный договор, если производится оформление ипотечной недвижимости;

- выписка из домовой книги (при наличии);

- техпаспорт, план квартиры, если они нужны страховщику;

- подтверждение рыночной стоимости объекта.

Страховые компании имеют право потребовать предоставления других документов, если они необходимы для определения стоимости объекта, страховки, подтверждения личности страхователя и других данных.

Как рассчитываются страховые взносы?

Если вы планируете застраховать объект недвижимости, размер платежа может варьироваться в зависимости от различных обстоятельств:

- сумма ипотеки, необходимая для приобретения квартиры;

- тип недвижимости (квартира, дом, земельный участок, нежилое помещение);

- возраст заемщика;

- процентная ставка по кредиту.

Чем больше сумма кредита, выше ставка по ипотечному кредиту или займу и чем хуже состояние жилья, тем выше будет обязательный страховой взнос.

При расчете страхования жизни и здоровья заемщика компании учитывают следующее:

- возраст заемщика;

- наличие хронических и иных серьезных заболеваний;

- профессия;

- хобби.

Если речь идет о страховании титула, этот вид страховки обычно оформляется в случае покупки жилья во вторичном жилом фонде и рассчитывается исходя из истории владения недвижимостью, а именно учитываются следующие параметры:

- срок владения недвижимостью продавцом;

- количество прежних совладельцев недвижимости (продавцов);

- наличие несовершеннолетних наследников у продавца.

Если продавец владеет объектом недвижимости менее 3 лет, делит право собственности еще с кем-то и имеет наследников, которые теоретически могут претендовать на жилье, риск покупателя утратить титул собственника квартиры в будущем растет — вместе с суммой страховых взносов.

Как выбрать страховую компанию в Москве

Когда нужно оформить ипотечное страхование жилья, выбор страховщиков ограничен теми, с кем работает банк. При добровольном страховании владелец недвижимости может выбрать любую страховую компанию в Москве, условия которой ему подходят.

Что учесть при выборе СК:

- Страховые продукты. Страховщики предлагают готовые пакеты и гибкие тарифы, когда клиент сам «собирает» полис страхования для ипотеки.

- Стоимость страховки. Она отличается у разных СК даже при одинаковом наборе рисков.

- Перечень рисков. Похожие формулировки не означают один и тот же риск. Внимательно читайте правила и условия страхования. Убедитесь, что страховщик предлагает то, что вам нужно.

- Ограничения. СК предъявляют неодинаковые требования к году постройки дома, к состоянию дома и квартиры, при страховании жизни и здоровья — к состоянию здоровья.

- Способ оформления. У некоторых СК можно купить полис онлайн, и это займёт 5–10 минут.

Если нужно выбрать из нескольких похожих предложений, посмотрите рейтинг страховщиков и обратитесь в СК, которая находится выше.

Адреса офисов продаж

В каком городе вы ищете офис?

Вы всегда можете приобрести полис в нашем офисе

Оформить страховку на еще не построенную квартиру нельзя. Банк может потребовать документы, подтверждающие страхование имущества только после сдачи дома в эксплуатацию и подписания акта приема-передачи.