Интересуетесь, является ли реструктуризация кредита в Сбербанке результативным методом по решению денежных проблем? Какие документы для этого необходимы? Кто может рассчитывать на реструктуризацию в 2023 году? Как сделать этот процедуру без больших затрат сил и времени? Данная статья поможет вам разобраться в этих и других вопросах.

Реструктуризация кредита в Сбербанке – это изменение условий действующего договора, заключенного между клиентом и банком. Для изменения условий подписывается дополнительное соглашение. Разберем, в каком случае можно изменить условия договора и как это сделать. Отдельное внимание уделим списку документов и процедуре рефинансирования в Сбербанке.

Причины реструктуризации ипотеки

Аргументы, согласно которым возможна реструктуризация ипотеки в Сбербанке:

- заемщик потерял постоянное место работы;

- заемщик ушел в декретный отпуск, в связи с чем снижается доход;

- заемщик серьезно заболел или у кого-то из его семьи обнаружилось тяжелое заболевание;

- клиент — предприниматель, и его бизнес разорился.

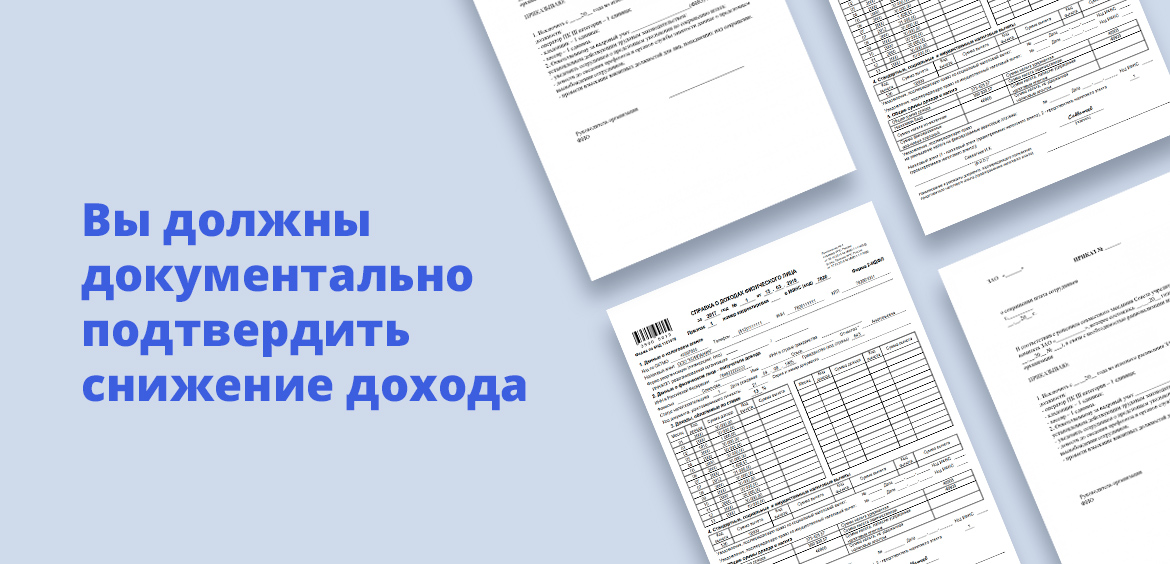

Обязательно требуется документально подтвердить причину ухудшения материального положения.

При внезапно возникших материальных трудностях и невозможности в прежнем режиме выполнять долговые обязательства заемщикам в Сбербанке предлагают реструктуризацию ипотеки. Это поможет клиентам временно снизить кредитную нагрузку, пока не стабилизируется финансовое состояние, а также позволит сохранить незапятнанной свою кредитную историю. При наличии весомых причин банк идет навстречу плательщикам, поскольку ему выгоднее решить вопрос мирно.

Реструктуризация ипотеки — это изменение платежного графика на более удобный заемщику в текущей ситуации. Клиент должен документально доказать необходимость этих изменений. Как это сделать, что готовы предложить ведущие ипотечные банки — на Бробанк.ру.

Клиенты, испытывающие временные трудности с оплатой кредита, могут воспользоваться реструктуризацией — дополнительной услугой Сбербанка, направленной на помощь в снижении уровня долговой нагрузки. Услуга находится в свободном доступе, поэтому заявка подается заемщиками, отвечающими требованиям кредитной организации.

Реструктуризация ипотеки — что это

При оформлении ипотеки заемщик получает график погашения ссуды и соглашается с ним. Он обязан соблюдать прописанную схему гашения, в обозначенные сроки вносить платежи в указанных суммах. Нарушение графика ведет к штрафам и порче кредитной истории. Крайняя мера — изъятие недвижимости.

Если заемщик по какой-то причине попадает в непростую финансовую ситуацию, оплачивать ипотеку становится проблематично. Платежи большие, их нужно вносить каждый месяц. В этой ситуации и выручит реструктуризация ипотеки.

Реструктуризация ипотечного кредита — это изменение параметров графика платежей на более удобные для заемщика. По итогу снижается размер ежемесячного платежа, чтобы заемщик смог продолжать оплачивать ссуду.

- Увеличение срока выплаты. В итоге уменьшается размер ежемесячного платежа.

- Предоставление отсрочки или иначе — кредитных каникул. Например, банк дает полгода на восстановление ситуации. На этот срок заемщик освобождается от платежей полностью или платит только проценты. Соответственно, график увеличивается на срок отсрочки.

- Предоставление и каникул, и реструктуризации в виде увеличения срока.

Банки рассматривают каждую ситуацию отдельно и разрабатывают схему помощи в зависимости от обстоятельств. Единого рецепта для всех клиентов нет.

Что такое реструктуризация задолженности в Сбербанке

Реструктуризация — пересмотр условий кредитного договора, направленный на контроль и (или) снижение долговой нагрузки клиента. Сбербанк идет навстречу клиенту с целью дать ему возможность поправить свое финансовое положение. В противном случае размер задолженности может приобрести крупных размеров, и вопрос придется решать в судебном порядке.

Не дав заемщику время на решение временных финансовых трудностей, и доведя процесс до суда, банк может столкнуться с еще одной, более серьезной проблемой. Если у ответчика (заемщика) нет ни постоянного источника дохода, ни имущества, на которое может быть наложено взыскание, суд так или иначе примет решение в пользу банка, но с выполнением принято решение возникнут трудности. Сервис Brobank.ru в своих материалах всегда старается давать ссылки на действующее законодательство.

В соответствии с п. 4 ст. 46 ФЗ «Об исполнительном производстве», если у должника отсутствует имущество и доходы, судебный пристав-исполнитель, после выполнения всех обязательных мероприятий, вернет исполнительный документ взыскателю (банку). Повторная подача исполнительного документа возможна только через полгода. Таким образом процедура может повторяться несколько раз, в итоге банк может оказаться ни с чем. Поэтому реструктуризация на определенном этапе для Сбербанка имеет большое значение.

Теперь урегулировать задолженность по кредиту заемщики Сбербанка могут еще быстрее и проще. Раньше подать заявку на реструктуризацию платежей можно было только на официальном сайте госбанка, а теперь это можно сделать еще и в web-версии «СберБанк Онлайн».

Программами реструктуризации могут воспользоваться клиенты, которые попали в сложную жизненную ситуацию или столкнулись с финансовыми сложностями. Заемщикам доступна отсрочка платежей по кредитам или снижение их суммы. Программы реструктуризации распространяются на любые продукты Сбербанка.

При этом условия программ будут зависеть от жизненной ситуации того или иного клиента. Они будут формироваться с учетом конкретного кредитного продукта и документов, предоставленных заемщиком.

В Сбербанке подчеркивают, что при возникновении финансовых трудностей заемщики должны быть уверены в оперативной поддержке кредитной организации, которая постоянно находится на связи со своим клиентом. Таким образом, возможность подать заявку на урегулирование задолженности по кредиту в онлайн-режиме всецело соответствует этой задаче.

Порядок подачи заявки

- Старая версия сайта: раздел «Кредиты» › вкладка «Кредитные каникулы» › пункт «Подать заявку».

- Новая версия сайта: раздел «Кредиты» › вкладка «Детальная информация по кредиту» › пункт «Взять кредитные каникулы» › «Подать заявку».

Затем заемщику понадобится заполнить небольшую анкету и прикрепить подтверждающие документы. В «СберБанк Онлайн» также можно будет отслеживать статус рассмотрения заявки.

Перед тем как обращаться в банк следует разобраться, что такое реструктуризация задолженности и как она проводится. Стоит обратить внимание на то, что решение об изменении условий выносится после получения полного пакета документов. Рассмотрим, как заполнить заявление, какие документы надо предъявить для получения положительного решения.

Определение

Реструктуризация – это процедура, при которой создаются более комфортные условия для погашения кредита. Сбербанк может изменить условия по ипотеке, автокредиту, потребительскому кредиту.

С помощью реструктуризации меняется график оплаты, срок, валюта или получение отсрочки. После того как все условия оговорены, подписывается соглашение.

Важно! Рефинансирование – бесплатная процедура, доступная заемщику по договору. Поручитель или созаемщик не может выступить инициатором изменения пунктов кредитного договора.

Образец заявления

Заявление можно подать дистанционно или через офис банка. Чтобы отправить заявление через интернет, необходимо:

- Перейти на официальный сайт Сбербанка.

- Выбрать вид кредита и программу реструктуризации.

- Кликнуть «Подать заявку».

- Выбрать «Новая заявка» и заполнить анкету, указав: личные и паспортные данные, какой кредит оформлен, по какой причине необходима реструктуризация.

- Прикрепить фотографии документов. Их список отобразится в личном кабинете.

Важно! В онлайн-режиме можно подать заявление, если нет просрочки по договору. При ее наличии следует обратиться в банк.

Форму заявления вы можете предварительно заполнить. В заявлении следует указать:

- наименование филиала, в который подается заявление;

- номер кредитного договора;

- каким способом хотите изменить условия договора;

- причину, по которой возникла необходимость менять условия;

- ФИО поручителя или созаемщика (при наличии).

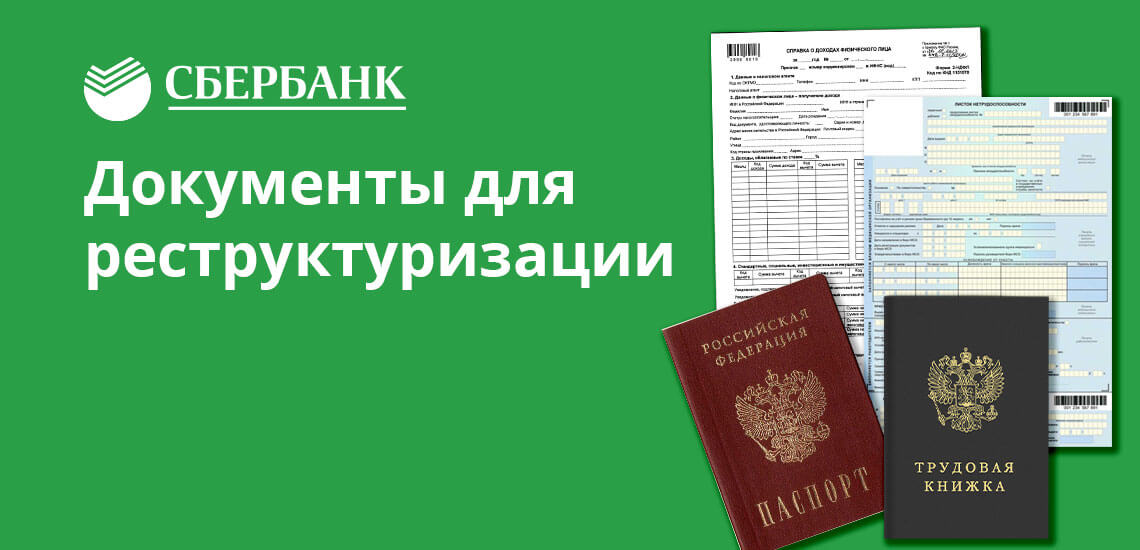

Необходимые документы для реструктуризации

Перед тем как подавать заявление следует уточнить, какие документы нужны для реструктуризации кредита в Сбербанке. Их список утвержден внутренней политикой финансовой компании.

- паспорт;

- документ, подтверждающий финансовое состояние заемщика: справка по форме 2-НДФЛ, справка о доходах по форме банка, налоговая декларация, выписка из банка со счета о начислении пенсии;

- документы для подтверждения трудовой деятельности: копия трудовой книжки, договора, справка от работодателя, свидетельство о регистрации физического лица в качестве индивидуального предпринимателя;

- документ, подтверждающий ухудшение финансового положения.

При оформлении автокредита или ипотеки потребуется предъявить страховку и чек об оплате страховой премии.

При необходимости специалист Сбербанка имеет право запросить дополнительные документы, необходимые для принятия решения.

Если договор оформлен с привлечением поручителя или созаемщика, им также потребуется предъявить полный пакет документов. При реструктуризации долга поручитель и созаемщик тоже подписывают дополнительное соглашение в офисе Сбербанка.

Кому выгодно реструктуризировать кредит?

Стоит отметить, что реструктуризация выгодна не только заемщику, но и банку. Рассмотрим выгоды для каждой стороны сделки.

Чем выгодна реструктуризация задолженности клиенту:

- сохранение кредитной истории;

- снижение финансовой нагрузки;

- возможность получить отсрочку;

- исключение общения с сотрудниками по взысканию долга или коллекторами.

Выгоды реструктуризации для Сбербанка:

- получение повышенной прибыли;

- освобождение от длительных судебных разбирательств, требующих финансовых затрат.

Важно учитывать, что если клиент увеличивает срок и снижает размер взноса, возрастает общая переплата по договору. Получается, банк получает больше выгоды, предоставляя заемщику возможность платить меньше.

В результате этого финансовые эксперты рекомендуют после восстановления финансового положения вносить оплату большими взносами. Так получится снизить переплату.

В 2023 году продлили программу реструктуризации ипотеки при помощи государства, многим, приобретшим квартиру по ипотеке, это продление явилось приятной неожиданностью. Граждане еще не вступившие в программу, но желающие сделать это могут присоединиться к ней на очень хороших условиях. Таким образом, реструктуризация ипотеки государством 2023 стала реальной возможностью сохранить свое жилье.

Что такое программа реструктуризации ипотеки?

Недавно, всего лишь несколько лет назад благодаря устойчивому росту экономики финансовое состояние большинства граждан России было вполне надежным. На этом фоне россияне начали активно приобретать жилье в ипотеку. В те времена ежемесячные существенные платежи и значительная итоговая переплата не казались непреодолимой преградой.

Однако начиная с 2014 года экономическая ситуация в стране изменилась к худшему, что незамедлительно сказалось и на благосостоянии граждан.

Кредиты, в том числе ипотечные, которые оформлялись в стабильных условиях, когда перспектива роста благосостояния казалась незыблемой, теперь стали серьезнейшем финансовой проблемой для тысяч заемщиков. Ситуация стала сложной и для кредиторов.

Эта непростая обстановка побудило государство начать программу реструктуризации ипотеки. Проводится реструктуризация ипотеки с помощью государства АИЖК.

Изначально эта система была рассчитана на период по первое марта этого года, после чего произошло бы закрытие программы. Но ее сроки изменили. Теперь она продлена до 31 мая этого же года. Кроме того, некоторые условия программы заметно улучшились, и такие новости, как свидетельствуют отзывы, радуют многих россиян.

Принять участие в этой программе дважды невозможно, поэтому тем, кто принял участие в реструктуризации раньше, уже не получится воспользоваться новыми правилами.

Кто может рассчитывать на реструктуризацию ипотеки за счет государства?

Участниками реструктуризация ипотеки могут стать следующие категории участники ипотеки:

- люди, на воспитании которых находятся несовершеннолетние дети;

- родители совершеннолетних детей, обучающихся на дневном отделении учебных заведениях;

- граждане с инвалидностью или родители детей – инвалидов;

- входящие в программу «Молодая семья»;

- ветераны боевых действий.

Доходы обязаны соответствовать предъявляемым требованиям.

Необходимо документально подтвердить, что произошло снижение среднего дохода семьи по сравнению со временем оформления ипотечного кредита более чем на 30%.

Так же минимум на 30% должны повыситься выплаты по ипотеке.

После ежемесячной выплаты по ипотеке, доход должен составлять не более двух прожиточных минимумов на каждого из членов семьи.

Условия предоставления

Предполагалось, что для реализации программы потребуется определенная сумма бюджетных средств, которая и была выделена. Однако за период работы первоначального варианта программы вся сумма потрачена не была. Государством было принято решение продлить действие программы, одновременно улучшив ее условия.

Была повышена сумма компенсации. Теперь она составляет 30% от стоимости квартиры (не выше 1,5 млн. рублей).

- Средний уровень дохода за три месяца не может превышать два прожиточных минимумов для каждого из членов семьи;

- В семье кредитополучателя необходимо присутствие несовершеннолетнего ребенка или ребенка в возрасте до 24 лет, обучающегося на дневном отделении учебного заведения;

- Или кредитополучатель должен быть инвалидом или ветераном боевых действий;

- Квартира должна соответствовать требованиям относительно площади (кроме многодетных семей);

- Квартира должна являться единственным жильем семьи.

Какие нужны документы для реструктуризации?

Для участия в программе реструктуризации ипотеки с помощью государства понадобятся следующие документы:

- паспорт гражданина РФ;

- кредитный договор;

- схема погашения платежей;

- выписка из ЕГРП на залоговую стоимость;

- справка — выписка из ЕГРП об обобщенных правах отдельного лица;

- справка о доходах за последние 3 месяца;

- трудовая книжка и справка из центра занятости (должен быть указан размер пособия) – при увольнении;

Кредитору могут потребоваться и другие документы.

Требования к жилью

Сама жилплощадь, приобретаемая в ипотеку, должна соответствовать определенным требованиям:

- расположена в РФ;

- единственная жилплощадь кредитополучателя;

- соответствовать условиям к площади, ограничивающим цену и размер помещения. Площадь однокомнатной квартиры – не более 45 кв. м., двухкомнатной – до 65 кв., трехкомнатной – до 85 кв.м. Исключение составляют многодетные семьи;

Порядок проведения

- обратиться в банк, в котором оформлялся ипотечный кредит (ВТБ, СберБанк, Россельхозбанк или любой другой);

- проконсультироваться по условиям программы;

- узнать полный список требующихся для представления документов;

- в районном многофункциональном центре (МФЦ) нужно заказать выписки из ЕГРП о залоговой недвижимости и обобщенных правилах, а так же справку об отсутствии иной квартиры;

- заполнить заявление о реструктуризации ипотечного кредита;

- решение АИЖК принимается в течение 30 дней (10 рабочих дней).

- по принятии решения банком гражданин приглашается в банк для оформления новой кредитной документации;

- после прихода закладной из банковского архива, получатель кредита, собравший все бумаги по ипотеке, регистрирует изменения в закладной.

Поиск ипотеки

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Как реструктуризировать задолженности в Сбербанке

Заявка подается в отделении, в котором был оформлен кредитный договор. Как правило, оформление проходит в несколько этапов. На первой встрече специалист банка знакомится с положением клиента, и разъясняет ему варианты выхода из сложившейся ситуации. Второй этап — предоставление в банк пакета документа: заявка на реструктуризацию рассматривается в течение 10 рабочих дней.

В случае положительного решения со стороны Сбербанка клиент приглашается в офис для заключения договора: к действующему кредитному договору может быть заключено дополнительное соглашение, в котором прописываются все условия реструктуризации. Отрицательное решение по заявке принимается банком при недостаточности оснований для изменения начальных условий кредитного соглашения. Следовательно, реструктуризация задолженности в Сбербанке не должна рассматриваться как общедоступная услуга. Отказ возможен в том случае, если банку видно, что предпринятые меры не дадут никакого результата.

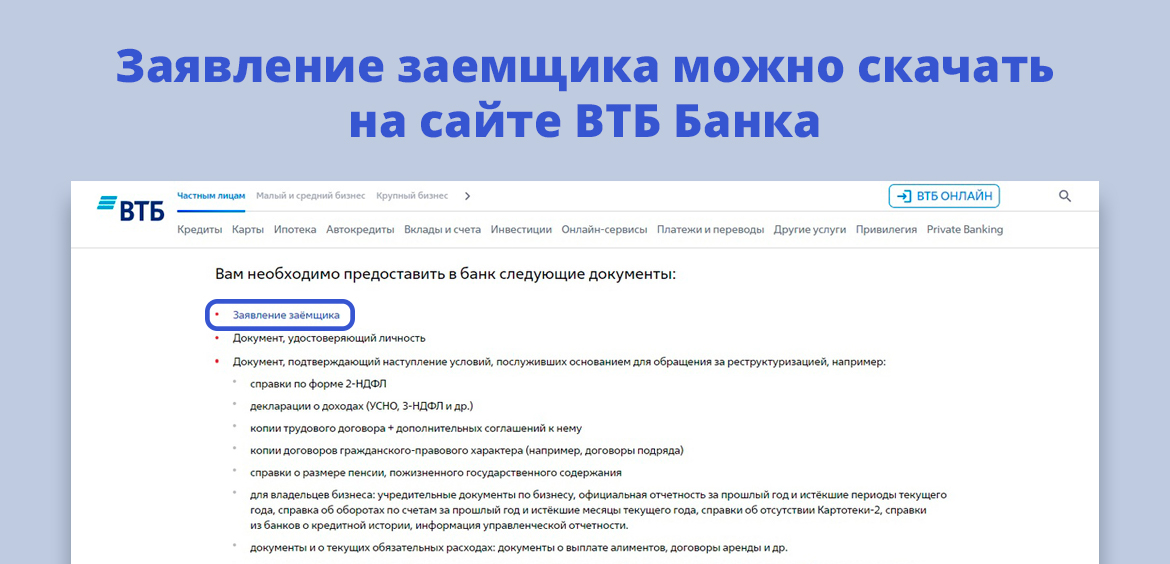

Наличие одного или нескольких оснований для реструктуризации кредита — не гарантирует клиенту, что Сбербанк пойдет ему навстречу, и изменит первоначальные условия по договору. Клиент должен показать банку, что такая мера реально ему поможет выйти из сложившейся ситуации. Поэтому для снижения рисков Сбербанк запрашивает пакет документов. В него входят:

- Паспорт гражданина РФ.

- Документы, показывающие финансовое состояние клиента — квитанция 2-НДФЛ, справка о размере пенсии, выписка из банка о состоянии счета (требование о подтверждении доходов не распространяется на клиентов, чье финансовое положение резко ухудшилось).

- Данные, подтверждающие трудовую занятость — справка с места работы, справка по форме банка.

При рассмотрении заявки на реструктуризацию Сбербанк оставляет за собой право запросить у клиента дополнительные документы. Пакет является идентичным тому, который используется при оформлении стандартной кредитной программы. Также клиент должен доказать наличие оснований, по которым предусматривается рефинансирование кредита.

Реструктуризация ипотеки в Сбербанке

Сбер — самый востребованный среди заемщиков ипотечный банк, поэтому его условия реструктуризации рассмотрим в первую очередь. Он официально предлагает заемщикам эту услугу и размещает информацию по ее предоставлению.

Причины изменения графика платежей:

- сокращение уровня доходов из-за потери работы или снижения зарплаты;

- уход в армию;

- отпуск по уходу за ребенком;

- утрата трудоспособности из-за травмы или заболевания.

Подать заявку на реструктуризацию ипотеки можно через интернет-банк или в офисе Сбербанка. После предоставления всех необходимых документов банк принимает решение в течение 10 дней.

Что в итоге может быть предложено:

- кредитные каникулы, причем это может быть полная отсрочка, когда даже проценты платить не нужно;

- увеличение срока выплаты с уменьшением ежемесячного платежа;

- изменение валюты. Но для ипотечных заемщиков Сбера это не особо актуально, так как банк давно не выдает валютную ипотеку.

При оформлении реструктуризации ипотечного кредита процентная ставка остается неизменной, меняется только график гашения.

Условия реструктуризации от Сбербанка

На практике реструктуризация доступна не каждому заемщику. Воспользоваться данной программой сможет клиент, соответствующий ряду условий:

- на момент обращения в банк с заявлением о реструктуризации у соискателя не должно быть просрочек по кредиту;

- финансовое положения заемщика ухудшилось по уважительным причинам (утрата трудоспособности, сокращение на работе, уменьшение зарплаты, продолжительная болезнь и другое).

- доходная часть семейного бюджета сократилась на 30% и более по сравнению с суммой, обозначенной при подписании кредитного договора;

- доход на отдельно взятого члена семьи после внесения ипотечного платежа становится меньше двух прожиточных минимумов.

Любой из фактов должен документально подтверждаться.

FAQ

Сбербанк предлагает три варианта: изменение валюты, увеличение срока или предоставление отсрочки. Снижение процентной ставки не предусмотрено.

Как сделать так, чтобы одобрили реструктуризацию?

Потребуется официально подтвердить ухудшение финансового положения и заполнить заявление через личный кабинет или в офисе.

Куда подать заявление на реструктуризацию?

Направить заявление можно через личный кабинет Сбербанк Онлайн, заполнив заявку. Также подать заявление можно лично, обратившись в офис банка.

Отличия реструктуризации от рефинансирования?

Отличие заключается в том, что при реструктуризации меняются условия по договору, а при рефинансировании оформляется новый кредит для погашения ранее оформленного займа.

Нюансы реструктуризации ипотеки для юридических лиц

Юридическим лицам в Сбербанке предлагают реструктуризацию долга по ипотеке на более лояльных условиях. Если займ оформлен в коммерческих целях, изменение условий договора возможно по причинам, которые недоступны физлицам (узнают в банковском отделении). Стандартно к необходимому пакету документов нужно приложить выписку со счетов юридического лица.

В целом процедура реструктуризации практически идентичная той, что применяется к физлицам. Главная задача ‒ не допустить инициации банкротства по желанию кредитора. Еще компании потребуется создать бизнес-план, который убедит банк в том, что реструктуризация поможет вскоре восстановить платежеспособность заемщика.

Заемщику выгоднее продлить срок выплаты ипотечного займа, чем выступать ответчиком в суде. Новое соглашение не освободит от погашения основной задолженности и переплата будет больше, но позволит улучшить свое финансовое положение и сохранить жилье.

Что делать, если банк отказал в реструктуризации

Банк может отказаться реструктуризировать ипотечный кредит, если последний просрочен. Реструктуризация — это право, а не обязанность финансово-кредитной организации (если другое не обозначено в договоре). В основном отрицательное решение выносится, когда клиент регулярно допускает просрочки по платежам. Второй по весомости причиной выступает отсутствие уважительных аргументов.

Какие возможны альтернативные решения в случае отказа:

- рефинансирование ипотечного кредита;

- оформление потребительского займа;

- помощь государства;

- обращение к знакомым (взять деньги в долг).

Можно попробовать решить проблему путем обращения в суд. Причем сделать это вправе как заемщик, так и кредитор. Для этого собирают документы об ухудшении финансового положения семьи и предоставляют в суд вместе с заявлением о проведении банком реструктуризации ипотеки.

Рефинансирование ипотечного кредита

‒ это оформление кредита с более выгодными условиями, которым заемщик покрывает все имеющиеся долги в банке. В результате он выплачивает новый кредит в одном месте. Процедура возможна в том же банке или в другом, где имеются предложения по более низкой процентной ставке.

Оформление потребительского кредита

Потребительский кредит можно оформить в или другой банковской структуре. Подобная процедура реальна, если клиент платежеспособен для получения займа в размере суммы задолженности по ипотеке.

Для получения кредита на более выгодных условиях рекомендуется предоставить в банк документы, подтверждающие цель его использования. Также одним из условий является отсутствие просрочек по ипотеке сроком свыше 14 дней на протяжении всего периода выплат. Банк охотнее пойдет на выдачу потребительского кредита, если до окончания периода рассрочки остается больше года (в исключительных случаях до полугода — при сумме долга не менее 300 тыс. руб.).

- паспорт российского образца;

- выписка о сумме оставшейся задолженности;

- номер расчетного счета.

Помощь государства

По закону реструктуризация ипотечных займов долгое время оставалась только в компетенции кредитно-финансовой организации. Банк самостоятельно принимал решение о возможности пересмотра договорных отношений с заемщиком.

Но на фоне валютного кризиса правительством РФ была введена в 2015 году программа по поддержке ипотечных заемщиков (постановление Правительства РФ от 2 апреля 2015 № 373 «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества «Агентство по ипотечному жилищному кредитованию»).

Именно благодаря услугам АИЖК многим гражданам удалось с помощью государственной поддержки успешно погасить ипотечный долг без просрочек.

8 лет опыта работы с банковскими продуктами

Государство частично берет на себя ответственность в финансовом плане по жилищным займам — вносит сумму в пределах 600 000 руб., но не более 20% от задолженности. Программа реструктуризации ипотеки с помощью государства доступна только федеральным льготникам.

Какие категории граждан могут рассчитывать на помощь государства

Категории заемщиков, которые могут претендовать на реструктуризацию с помощью государства:

- инвалиды;

- ветераны боевых событий;

- лица в возрасте до 35 лет с детьми;

- родители детей-инвалидов;

- служащие госучреждений, органов местного самоуправления.

Требования к ипотечной жилплощади

К залоговому объекту Сбербанк выдвигает свои требования:

- жилье должно быть единственным в собственности у заемщика и располагаться на территории РФ;

- площадь не превышает 45/65/85 кв. м для одно-, двух и трехкомнатной квартиры соответственно;

- стоимость 1 кв. м должна быть не более 60% от средней цены на аналогичное жилье, предлагаемое на рынке недвижимости в данном регионе (не распространяется на многодетные семьи).

Алгоритм действий заемщика, рассчитывающего на государственную поддержку

Пошаговый план действий при реструктуризации ипотеки в Сбербанке с господдержкой таков:

- Во время консультации со специалистом узнать перечень необходимых документов в этом случае.

- В МФЦ заказать выписку из Росреестра (ЕГРП) об ипотечной недвижимости. Сразу же запросить справку об отсутствии другого жилья у заемщика и членов его семьи. В последнем случае допустим вариант долевого владения. Эти бумаги готовятся 7 дней.

- Заполнить анкету на проведение реструктуризации по ипотечному займу. Приложить к ней пакет документов.

- Ожидать решения со стороны АИЖК (стандартно — 30 дней, в реальности ответ приходит в течение 10 суток). О принятом решении сообщают по телефону и приглашают в банк для оформления реструктуризации старого кредита и подписания нового соглашения.

Закладная поступит в банк из архива в течение месяца. Затем со всеми необходимыми документами по ипотечному кредиту направляются в МФЦ и регистрируют изменения.

Пересчитывают кредит с даты составления заявления на реструктуризацию.

Деньги в долг

Если есть возможность, можно одолжить требуемую сумму у знакомого или человека, готового пойти навстречу. Договоренность оформляется распиской от занимателя или договором, который удостоверяется нотариально.

В документе прописываются следующие позиции:

- паспортные реквизиты и прописка получателя займа;

- сумма (цифрами и прописью);

- срок возврата займа;

- условия выдачи займа.

Видеоинструкция, как давать и брать деньги в долг:

https://youtube.com/watch?v=qe6V4F33708%3Fautohide%3D2%26autoplay%3D0%26mute%3D0%26controls%3D1%26fs%3D1%26loop%3D0%26modestbranding%3D0%26rel%3D1%26showinfo%3D1%26theme%3Ddark%26wmode%3D%26playsinline%3D0

Реструктуризация в других банках

В качестве альтернативы Сберу можно рассмотреть предложения следующих банковских учреждений:

Какие документы нужны для реструктуризации

Точный пакет документов лучше уточнять в банке, которому вы выплачиваете ипотечный кредит. Но в целом пакет документации везде примерно идентичен. Вот стандартный пример:

- паспорт заявителя;

- справка 2-НДФЛ. Если заемщик ИП, налоговая декларация. Если пенсионер — справка из ПФР о размере пенсии;

- выписка из трудовой книжки или иной аналогичный ей документ. Если заемщик — безработный, тогда требуется справка из ЦЗН, он должен стоять там на учете;

- приказы об изменении должности, размера оплаты труда, если речь идет о понижении зарплаты;

- если планируется сокращение, тогда соответствующий приказ;

- если женщина уходит в декрет или отпуск по уходу за ребенком, это тоже нужно подтвердить документально;

- если заемщик уходит в армию, нужна справка из военкомата.

То есть задача заемщика — документально доказать заявленную ситуацию и снижение уровня дохода. Четкого требования по документам нет, все зависит от конкретной ситуации.

Частые вопросы

Реструктуризация – изменение графика возврата ссуды тем же банком, кто ее и выдал. Рефинансирование – это перевод ссуды в другой банк, все условия обслуживания ипотеки меняются на новые.

Почему ВТБ так долго рассматривает заявку?

Банк вправе назначать свои условия по реструктуризации, в том числе и сроки рассмотрения заявки. Поэтому заемщику остается только соглашаться с этими нормами. Но не исключено, что решение придет раньше.

Нужно ли при реструктуризации менять что-то по залогу?

Нет, меняется только график погашения ипотеки. Закладная, полис страхования, ставка – все остается прежним без переоформления.

Можно ли при реструктуризации уменьшить срок, чтобы быстрее выплатить ипотеку?

Нет, по условиям возможно только увеличение срока и уменьшение платежа. Чтобы выполнить сокращение срока, рассмотрите вариант рефинансирования.

Я остался без работы, как мне получить каникулы по ипотеке?

Ситуация будет рассмотрена, если вы предоставите банку документы о сокращении или справку из ЦЗН о стоянии там на учете. Точную информацию по документам даст обслуживающий банк.

Под в Сбербанке или другом финансовом учреждении понимается смена условий действующего кредитного соглашения в лучшую сторону для заемщика. Обычно банк уменьшает сумму стандартных платежей за счет продления периода рассрочки. Возможно предоставление ипотечных каникул, на протяжении которых оплачивается только основной долг без начисляемых процентов.

Реструктурировать можно все задолженности перед банком, за исключением кредитных карт. Только решать данный вопрос надо заранее, пока не возникла просрочка. Банк охотнее идет навстречу клиентам с чистой кредитной историей.

Существующие варианты реорганизации выплаты по ипотеке

Условия по реструктуризации ипотеки могут различаться в зависимости от ряда факторов:

- возраста плательщика и каждого из членов его семьи;

- наличия у клиента просрочек на протяжении всего периода выплат;

- общей суммы уже сделанных платежей;

- размера ежемесячного дохода.

Перевод кредита в другую валюту

Этот вариант актуален для заемщиков, выплачивающих ипотеку в иностранной валюте. Здесь наблюдается прямая зависимость от колебаний курса. Особенно это ощутимо, когда заработную плату получают в рублях. Перевод кредита в российские деньги позволяет не зависеть от подобных скачков.

Сумма основной задолженности конвертируется в рубли по действующему курсу Центрального банка России или рыночному. При соответствии заемщика всем требованиям (согласно постановлению Правительства РФ от 11.08.2017 под № 961), банк может частично списать долг.

Увеличение срока кредитования

В данном случае период рассрочки увеличивается, а размер ежемесячных выплат уменьшается. В итоге выходит большая переплата.

Пролонгация ипотечного кредита возможна только единожды за все время действия соглашения.

Предоставление льготного периода

Реструктуризация кредита в Сбербанке путем предоставления отсрочки подразумевает не полное прекращения выплат, а уплату только основного долга без процентов, или наоборот. За счет этого на время уменьшаются ежемесячные взносы.

Предоставление реструктуризации ипотеки — банковская услуга, которая предоставляется кредитором по его желанию. Обычно, если ситуация действительно серьезная, что подтверждено документально, банк идет навстречу без проблем. Ему тоже просрочки не нужны.

Отказы случаются, если падение дохода несущественное, если заемщик не смог документально доказать необходимость переоформления графика. И в этой ситуации сделать ничего нельзя. Нужно продолжать платить ипотеку по графику.

Выходом может стать переоформление ипотеки в другом банке. Это уже рефинансирование — переводы ссуды в другой банк с новыми условиями обслуживания. При заключении нового договора можно выбрать другой удобный срок возврата.

Варианты реструктуризации кредитов в Сбербанке

Кредитная организация рассматривает заявки на реструктуризацию в строго индивидуальном порядке. Каждый конкретный случай требует отдельного решения, поэтому помощь клиенту со стороны банка может выражаться в следующем:

- Отсрочка погашения кредита.

- Снижение суммы ежемесячного платежа (увеличение сроков действия кредитного договора).

- Изменение валюты по кредиту — актуально для перевода валютных договоров в рублевые.

В первом случае речь идет о так называемых кредитных каникулах: договор на какое-то время «замораживается», что помогает заемщику поправить свое финансовое положение. Снижение суммы ежемесячного платежа становится возможным за счет увеличения срока действия кредитного соглашения. Заемщик выбирает для себя наиболее комфортный платеж, предполагающий посильную кредитную нагрузку. Финансовое положение валютных заемщиков зависит от колебаний курсов валюты. В этом случае клиент подает заявку на перевод долларового договора в рублевый. Таким образом, сумма задолженности не будет зависеть от внешних факторов.

Пошаговый план

Алгоритм проведения реструктуризации будет следующим.

Подача заявки и документов

Заемщик заполняет анкету по форме, установленной в банке. В ней указывают личные данные, сведения о кредите, график ежемесячных платежей и причину, по которой клиент вынужден прибегнуть к реструктуризации. К заявлению прилагают собранные документы на реструктуризацию ипотеки.

Образец для скачивания:

В режиме онлайн

Когда нет возможности самому подойти в банк, можно подать заявку и документы онлайн. На сайте Сбербанка имеется такой для физических лиц, не занимающихся предпринимательской деятельностью. ИП могут направить заявление в , обратиться к личному менеджеру или позвонить по телефону горячей линии 0321 для получения консультации.

В отделении Сбербанка

В банке анкету передают в отдел по работе с кредитными задолженностями. Можно отправить письмо онлайн, но надежнее будет самому посетить ближайшее банковское отделение. Адрес можно узнать на специальной странице сайта Сбербанка. Достаточно в поисковую строку вписать адрес своего проживания или номер нужного отделения банка.

Ожидание решения от банка

Проанализировав возможность проведения реструктуризации, банк принимает решение и сообщает о нем клиенту по телефону. Ждать ответа придется около 10 суток.

Подписание договора с банком по реструктуризации кредита

При положительном вердикте заемщик с банком подписывает новый кредитный договор. Стоит отметить, что при наличии поручителя потребуется его согласие. Перед тем как поставить свою подпись, следует убедиться в закрытии прошлого договора (обычно банк выдает соответствующую справку). Также заемщика должен устраивать новый график выплат.

Способы реструктуризации долга по кредиту в Сбербанке

При появлении сложностей при выплате займа существуют несколько вариантов для выхода из ситуации. Этими путями являются реструктуризация и рефинансирование кредита. Последний способ в Сбербанке действует только для ссуд других банков. Но реструктуризация возможна и для клиентов Сбербанка. Она представлена 4 вариантами.

- Перенос сроков по уплате основной задолженности. Чаще всего до года по ссудам на потребительские нужды и до двух — по ипотечным займам. Этот метод заключается в следующем: оговоренный заранее период времени вы платите лишь проценты. Данный вариант дает возможность временного снижения объема платежей без роста долга.

- Отказ от взимания неустоек. При этом договорные условия остаются прежними, но кредитная организация в оговоренной доле списывает начисленные штрафы и пени.

- Изменение срока займа в большую сторону. Чаще всего до трех лет для ссуд на потребительские нужны и до десяти — для ипотечных займов. Такой метод дает возможность снижения сумм ежемесячных платежей. Минусом данного варианта является рост итоговой переплаты.

- Индивидуальный график выплат. В график погашения ссуды могут вноситься благоприятные для кредитуемого изменения. Это и изменение даты платежа, и очередность погашения долга. Можно определить месяцы с большими и меньшими размерами выплат. Указанные изменения могут вноситься как в отдельности, так и в совокупности.

до 5 млн

на срок до 7 лет

Кто может получить одобрение на реструктуризацию

Сбербанк весьма лояльно относится к подобным обращением и дает положительный ответ в 90% случаях из 100%. Но без бумажной волокиты и веской причины вам не обойтись. Обращения в Сбербанк на реструктуризацию потребительских кредитов рассматривают лишь в письменном виде в определенные сроки. Рекомендуется начать процесс как можно раньше, если ощущаете неизбежность просрочки по ссуде. Финансовое учреждение к основаниям для реструктуризации относит следующие: снижение доходов ввиду увольнения или уменьшения зарплаты, серьезное заболевание и присвоение инвалидной группы, призыв в армию, утрату дополнительного источника поступления денежных средств, появление ребенка и декретный отпуск, смерть кредитуемого.

Когда вы уже подали документы на реструктуризацию, то ни при каких обстоятельствах нельзя переставать платить. При принятии решения согласно вашему заявлению будет учитываться кредитная история за весь срок кредитования.

Также не стоит забывать о том, что законодательно банк в праве вам отказать.

до 300 тыс

на срок до 5 лет

Как реструктуризировать кредит в Сбербанке

Универсального алгоритма действия для реструктуризации не существует. И с каждым физическим лицом решения принимаются в индивидуальном порядке.

Первым делом необходимо написать заявление в свободной форме. Также вам выдадут анкету заблаговременного анализа возможности реструктуризации займа.

Не теряйте времени: в период рассмотрения вашего заявления займитесь сбором документом. В первую очередь сделайте бумагу, подтверждающую снижение денежных доходов или получите медицинское заключение о потере трудоспособности. Кроме того, вам понадобятся также документы на поручителей или созаемщиков.

Далее сотрудники банка сами с вами свяжутся и при этом зададут дополнительные вопросы, расскажут о требуемом перечне бумаг и согласуют путь реструктуризации. Такое собеседование может проходить как по телефону, так и посредством личной беседы. После вам будет нужно принести все необходимые документы в офис кредитной организации.

В случае положительного ответа от финансового учреждения для вас будет разработана документация, требующая подписи. Не экономьте время на изучение оформляемых бумаг и не стесняйтесь спрашивать, если вам что-то неясно.

до 3 млн

Периодически в Сбербанке объявляются «акции» на ссуды, в ходе которых можно провести реструктуризацию на условиях более выгодных, чем предлагаются обычно. Например, подать заявление без приложения документов, подтверждающих изменение финансового состояния.

Как предварительно узнать о шансе одобрения на реструктуризацию?

Жители Северо-Западной части РФ имеют возможность узнать о вероятности одобрения реструктуризации на официальном ресурсе кредитной организации онлайн. Для этого нужно попасть в меню «Частным лицам», далее в раздел «Кредиты» и найти интересующий вид займа. Там можно найти реструктуризацию и далее действовать в соответствие с предложенным алгоритмом. Реструктуризация кредита в Сбербанке.

Чем обернется вовремя не оформленная реструктуризация?

Сначала финансовое учреждение будет вам напоминать о растущей задолженности по телефону. Далее будут обещать разбирательства в суде. Вам поступит письменное предложение о реструктуризации. Далее можно ждать судебную повестку. А предстоящие разбирательства грозят конфискацией ценного имущества и полностью испорченной репутацией в финансовых учреждениях. Поэтому есть все основания не бездействовать, а вовремя принимать меры. Тем более что банк будет готов пойти на встречу. Еще сомневаетесь? Прочтите отзывы о реструктуризации Сбербанка. И в этом варианте вы найдете сплошные плюсы по сравнению с игнорированием долга.

МосИнвестФинанс, Лиц. № –

Кредит на любые цели под залог недвижимости за 2 часа

до 500 млн

на срок до 30 лет

Не стоит делать свою жизнь сложнее и портить будущее. Своевременность, спокойствие и связь с банком — оптимальный метод для решения проблем с долгом.

Стандартная схема переоформления графика

Реструктуризация ипотеки не проводится просто так. Для ее оформления у заемщика должен быть весомый повод. Это существенное сокращение уровня дохода, потеря работы, какая-то нестандартная ситуация, например, серьезное заболевание или получение инвалидности, уход в армию, декрет.

То есть банк может рассмотреть любую ситуацию, связанную с потерей прежнего уровня дохода. Но все слова заемщика подтверждаются документально, на слово банк верить не будет.

Можно вывести единую схему банков, все они работают идентично:

- Заемщик обращается в банк через ипотечный центр или по телефону горячей линии, рассказывает о своей проблеме. Менеджер сразу сообщает, возможна ли помощь в его ситуации, какие документы нужно собрать.

- Клиент собирает бумаги, приносит их в банк и пишет заявление на проведение реструктуризации ипотеки. У каждого банка свой срок дачи ответа — от 1 до 10 дней.

- Если банк принял решение реструктурировать долг, он сообщает заемщику об условиях. Если клиента все устраивает, он подписывает дополнительное соглашение к кредитному договору.

- Происходит переоформление графика, заемщик получает новую схему, она же будет отражаться в интернет-банке.

Учтите, что реструктуризация ипотеки повышает общий объем переплаты (так как срок выплаты становится больше). Кроме того, за счет увеличенного срока вырастают расходы на страхование. Поэтому без объективного повода в банк обращаться не стоит.

Нюансы реструктуризации ипотеки для физических лиц

Согласно недавно внесенным поправкам в Постановление Правительства, возможность реструктуризации ипотеки с господдержкой сохранялась до конца мая 2022-2023 годах. Про последующие кварталы пока нет никакой информации.

Основным нюансом реструктуризации ипотеки в Сбербанке физическому лицу в 2022-2023 годах стало то, что перестал приниматься во внимание срок оформления ипотечного договора. Если раньше для данной процедуры требовалось, чтобы кредит был взят не меньше года назад, то теперь это не важно. Воспользоваться реструктуризацией можно на всем протяжении рассрочки.

Предложение банка ВТБ

ВТБ — второй банк в России по объемам ипотечного кредитования, поэтому его условия реструктуризации также интересны многим гражданам. Он также официально ввел в линейку предложений реструктуризацию жилищных кредитов.

ВТБ предлагает своим клиентам два вида помощи:

- Увеличение срока возврата ипотеки.

- Предоставление отсрочки. Но только по части основного долга, проценты заемщик платить будет обязан.

Обратите внимание, что ВТБ рассматривает заявки на реструктуризацию в течение 30-60 календарных дней. На этот период выпадают ежемесячные платежи, которые нужно обязательно вносить.

Перечень ситуаций, при которых возможна реструктуризация по кредиту в Сбербанке

Сбербанк России указывает на обстоятельства, при наступлении которых клиент может подать заявку на реструктуризацию условий по действующему кредиту. Перечень исчерпывающий, и каждый его пункт предполагает несколько частных случаев. В него включены следующие ситуации:

- Существенное сокращение доходов — потеря работы или снижение размера заработной платы.

- Заемщика призвали в армию, вследствие чего он утратил возможность исполнять обязательства перед банком в должном виде.

- Заемщик уходит в отпуск по беременности и родам, либо по уходу за ребенком.

- Полная или частичная утрата работоспособности ввиду травмы, увечья или заболевания.

Сбербанк допускает проведение реструктуризации по всем кредитным продуктам, за исключением кредитных карт. Если банк и заемщик приходят к общей договоренности, изменение условий возможно по потребительским кредитам, ипотеке, автокредитам.

Когда возможна реструктуризация

Сбербанк может изменить условия договора в некоторых случаях. Полный список ситуаций, когда банк может пойти навстречу:

- сокращение доходов, к примеру снижение з/п или потеря работы по вине работодателя;

- призыв в армию;

- уход в декрет или получение отпуска по уходу за ребенком;

- временная утрата трудоспособности.

Важно учитывать, что реструктуризация кредитной карты Сбербанк не проводится.

Как оформить реструктуризацию задолженности

Чтобы процедура реструктуризации задолженности заняла немного времени, необходимо знать, как провести реструктуризацию кредита в Сбербанке. Вашему вниманию пошаговая инструкция:

- Подготовить пакет документов.

- Подать заявление через личный кабинет Сбербанк Онлайн или офис банка.

- Получить ответ. Срок рассмотрения заявления до 10 рабочих дней.

- При получении положительного решения обратиться в офис банка с документами и подписать соглашение.

- По итогам обращения получить дополнительное соглашение на руки.

Далее клиенту важно оплачивать долг в соответствии с новым графиком и не нарушать условия оплаты. При возникновении новых трудностей кредитор может отказать в повторной реструктуризации задолженности.

Как уже было отмечено, если договор подписан с привлечением созаемщика или поручителя, то они обязаны присутствовать в банке и подписать соглашение на изменение условий.

Лучшие предложения

735 160 заявок

Росбанк Мир #120наВСЁ Плюс

25 973 заявок

ООО МФК “ЭйрЛоанс”

224 657 заявок

Альфа-Банк 365 дней без %

605 821 заявок

223 331 заявок

208 855 заявок

Почта Банк кредит

258 137 заявок

320 527 заявок

263 988 заявок

43 226 заявок

52 057 заявок

11 301 заявок

Займ в До зарплаты

28 011 заявок

Веб-займ (0% первый займ)

191 999 заявок

Займер (0% первый займ)

169 396 заявок

Монеза (0% первый займ)

26 845 заявок

СберВклад в Сбербанке

4 454 заявок

2 256 заявок

Вклад в Альфа-Банке

7 263 заявок

Вклад в Тинькофф Банке

10 627 заявок

ВТБ рефинансирование кредитов

151 598 заявок

30 369 заявок

31 569 заявок

15 897 заявок

180 948 заявок

РКО в Модульбанке

69 628 заявок

51 190 заявок

Лицензия: № 30 43 815 заявок

Семейная ипотека Росбанк Дом

33 792 заявок

Необходимый для реструктуризации пакет документов

Какие понадобятся документы на реструктуризацию ипотеки в Сбербанке:

- трудовая книжка (если заемщик обращается за услугой по причине потери места работы или понижения зарплаты);

- справка от работодателя, подтверждающая факт увольнения работника из-за сокращения штата или снижение оплаты труда;

- больничный бюллетень;

- любые бумаги с печатями и подписями соответствующих структур, подтверждающие целесообразность реструктуризации;

- паспорт российского образца;

- справка об отсутствии задолженности по ипотеке;

- заявление установленного образца.

Все необходимые документы предоставляют одновременно в оригинале и копиях.

Плюсы и минусы реструктуризации ипотеки

Для физического лица реструктуризация ипотечного кредита в Сбербанке имеет как положительные, так и отрицательные стороны:

Непосредственно для банка плюс реструктуризации ипотеки в том, что позволяет уменьшить число проблемных кредитов. Это влияет на положительный рейтинг учреждения перед Центробанком. Многочисленные просрочки (свыше 120) могут стать поводом для проверки и отзыва лицензии.