Доход от сдачи недвижимости в аренду по закону необходимо декларировать. Он облагается налогом, заплатить который можно разными способами. В последние годы в России механизм налогообложения заметно упростился, и многие операции легко оплатить в несколько кликов.

Разбираемся с экспертами, какие способы оплаты дохода с аренды выгоднее для владельца жилья, на что обратить внимание при выборе того или иного варианта и как избежать штрафов от налоговых органов.

Законодатель выделил договор найма жилого помещения в отдельную главу, так как при его заключении затрагиваются конституционные права – право на жилище и его неприкосновенность. Поэтому у договора найма жилого помещения есть определенные особенности, которые приведены в данной статье.

Законом не установлена обязанность сторон составлять договор найма жилого помещения в отличие от договора купли-продажи недвижимости. Однако, его составление будет дополнительной гарантией соблюдения прав и обязанностей обеих сторон сделки. О правильном составлении акта и его особенностях будет написано ниже.

Что такое «упрощенка», выгоден ли этот вариант уплаты налога для наймодателей

Законодательная база: Налогового кодекса об упрощенной системе налогообложения.

«Упрощенка» — это упрощенная система налогообложения (УСН), этот вариант доступен только индивидуальным предпринимателям. Ставка налога при доходе с аренды квартиры для ИП по этой схеме будет заметно ниже — не 13%, а 6%. Существует еще и общая система налогообложения для ИП, но ею никто не пользуется, поскольку сумма налога составляет около 20% прибыли. Именно на контрасте с ней «упрощенка» и получила свое название.

«В рамках УСН индивидуальный предприниматель также может выбрать в качестве объекта налогообложения не чистые доходы, а доходы, уменьшенные на величину расходов. Тогда ставка составит 15% от доходов, уменьшенных на величину расходов», — отмечает Евгений Арапов. Для арендного бизнеса этот вариант не слишком подходит — он выгоден в том случае, если расходы превышают доходы.

Декларация в случае УСН подается так же, как и при НДФЛ, — раз в год, до 15 апреля года, следующего за отчетным. Сами же выплаты — ежеквартальные в равных долях.

Но это не единственные регулярные расходы, которые несет ИП при такой схеме налогообложения: независимо от того, есть ли у него доходы, нужно оплачивать также обязательный страховой взнос и взнос в фонд ОМС. Если у ИП есть наемные сотрудники, он должен платить эти взносы и за них тоже. Взносы за себя можно будет затем вернуть в виде налогового вычета.

Размер взносов периодически меняется, его можно уточнить в налоговой. В 2022 году совокупная стоимость этих обязательных взносов «за себя» составляет 43,2 тыс. рублей в год. Можно оплачивать их один раз — в конце года, а можно вносить равными платежами в течение года. Если годовой доход ИП превышает 300 тыс. рублей, что несложно в случае с арендой квартиры в Москве, потребуется оплатить еще и дополнительный взнос на пенсионное страхование — 1% от дохода, который больше нормы (то есть все, что рантье заработает свыше 300 тыс. рублей в год). Эту сумму оплачивают уже в году, следующем за отчетным.

Пример расчета

Будем считать, что ИП-рантье работает без наемных сотрудников. В случае с квартирой за 35 тыс. рублей в месяц и годовым доходом в 420 тыс. рублей ему придется заплатить 6% этой суммы и 1% со 120 тыс. рублей (так как доход превысил 300 тыс. в год). Итого получается 25,2 тыс. рублей + 1,2 тыс. рублей = 26,4 тыс. рублей — чуть больше ⅔ одной арендной платы. Но еще придется заплатить обязательные взносы в размере 43,2 тыс. рублей — и общие расходы уже приблизились к стоимости двух месяцев аренды.

Кроме того, региональные власти могут дополнительно снижать ставку налога для ИП на «упрощенке» в пределах 1 п. п.

Сдавая жильё в аренду, всегда составляйте письменный договор. Это не составит особого труда и не займёт много времени. В статье мы разберём типичный договор аренды квартиры, применимый для большинства сделок аренды.

Обязательные пункты договора

Договор аренды квартиры должен содержать такие условия: Указание сторон соглашения необходимо делать в соответствии с данными паспортов владельца квартиры и квартиросъёмщика. Никогда не сдавайте квартиру лицам, не имеющим удостоверяющих документов, это вполне могут оказаться преступники. А потому, скорее всего, вам придётся впоследствии длительное время объясняться с правоохранительными органами. Далее, во всей справочной литературе, идёт условие об указании предмета договора, это может поставить в тупик лицо, не компетентное в юридических терминах. Но ничего страшного здесь нет. Указываем, что определённая квартира по определённому адресу, принадлежащая хозяину жилья, сдаётся на какой-то срок квартиросъёмщику. Ценой договора, необходимой к указанию в подобных соглашениях, в нашем случае, будет являться размер платы за проживание в квартире. С основными положениями мы разобрались, переходим к дополнительным, но не менее важным пунктам такого договора.

Доп. условия договора аренды:

Оплату за коммунальные услуги, которыми будет пользоваться жилец, обязана производить та сторона, которая указана в договоре. Если же в соглашении нет указания на лицо, оплачивающее такие платежи, комуслуги оплачивает владелец жилья. Так что, в договор, если о платежах за «коммуналку» есть договорённость сторон, необходимо включить соответствующий пункт. Ну и наконец, если квартира сдаётся с какой-либо мебелью или иными предметами быта, требуется внести условие, о правилах пользования арендатором этим имуществом. Если предметы и мебель достаточно дорогостоящи, делаем дополнительную опись имущества, по этой описи сдаём квартиру, проверяем работоспособность и внешнее состояние предметов, и передаём опись арендатору. Подписанный им образец такой бумаги, владелец жилья оставляет себе. Когда жилец будет освобождать квартиру, аналогичным способом проверяем сохранность имущества. Если каким-то образом, что–то из описи отсутствует или повреждено, требуем у арендатора оплатить стоимость этого ущерба. Это предусмотрено законом, уклониться от такого возмещения жилец будет не в праве.

Подобное соглашение, подписанное сторонами, и написанное просто, от руки, вполне подойдёт для оформления аренды квартиры, и будет являться полноценным документом. В случае чего, с таким договором можно пойти и в суд, требуя защиты прав, и обратиться в иные инстанции. Соглашение, написанное по приведённым выше правилам и имеющее подписи обеих сторон – вполне законный, юридически значимый документ.

Сейчас, после вступления в силу закона о самозанятых, оплата налогов со сдачи квартиры в аренду стала максимально необременительным процессом. Онлайн-оформление, налоговая ставка в пределах 4–6%, отсутствие необходимости подавать декларацию и даже налоговый вычет в размере 10 000 рублей – это действительно удобно!

И тем не менее, далеко не всегда собственники правильно оформляют свои доходы, а иногда и вовсе стараются избежать оплаты, в надежде, что никто не узнает. Разбираемся, чем это грозит и в какую сумму штрафа может вылиться.

Сдавайте квартиру легко с Яндекс Арендой

Берём на себя сдачу квартиры полностью. А вы будете получать деньги на карту всегда вовремя, даже если жилец задержит оплату.

Оставьте номер телефона — и мы расскажем больше.

Как всё должно быть устроено?

Если вы хотите сдать квартиру в аренду, нужно заключить договор. Традиционно подписывается 2 экземпляра — один для арендатора, другой для съёмщика. При этом в большинстве случаев договор заключается на срок менее одного года, потому что тогда государственная регистрация в Росреестре не требуется, а договор при этом не теряет юридической силы. Чтобы не заниматься бумагами через год снова, можно оформить договор на 11 месяцев с возможностью дальнейшей пролонгации.

Однако не стоит забывать, что срок договора не влияет на ваши обязательства перед государством. Заключая договор на 11 месяцев, собственник точно так же должен оплачивать налог с дохода от сдачи квартиры. В противном случае владельцу жилья грозят не только штрафы за неуплату налогов за сдачу квартиры, но и – в некоторых случаях – даже уголовное наказание за нелегальную сдачу жилья.

Налоговая легко может узнать, что вы сдаёте квартиру неофициально

Отсутствие регистрации в Росреестре не делает доход невидимым для государства. Да и доказать факт сдачи жилья, как правило, нетрудно. Помогают в этом, что закономерно, бывшие арендаторы, с которыми вы не очень мирно разошлись, или даже соседи.

Известны случаи, когда сотрудники госслужбы узнавали о факте получения денег с аренды вообще совершенно случайно.

Например, вы сдаёте квартиру компании – соответственно, в ней проживают её сотрудники. Налоговая проверяет эту организацию и находит договор аренды. В данном случае они могут установить арендодателя и выяснить, что за прошлые периоды он налог не выплачивал.

Кроме того, такую информацию в налоговую инспекцию способен сообщить участковый. Он имеет право составлять акты нахождения в квартире посторонних людей, фиксировать договоры аренды жилья и брать объяснения у арендаторов в письменной форме.

Налоговики проверяют счета. Если на них ежемесячно приходят одинаковые суммы от одних и тех же людей, может быть проведена проверка.

Какая ответственность грозит за сдачу квартиры без уплаты налогов?

С учётом судебных тяжб, штрафов и других рисков ответственность за нелегальную сдачу квартиры всегда выше той мнимой выгоды, которую собственники стремятся получить.

Вот что происходит, когда налоговая подозревает собственника в сокрытии доходов.

Для начала инспекция вызовет собственника для дачи пояснений. ИФНС достаточно установить факт получения арендной платы и узнать её размер – из этих двух сумм рассчитываются налог, пени и штраф.

Конечно, можно не признавать вину и надеяться, что инспекторы не смогут доказать факт сдачи квартиры за деньги. Но как правило, установить факты передачи денег бывает несложно, независимо от того, получаете вы их на карту или наличными.

Сколько придётся заплатить?

Если хозяин квартиры признал вину либо факт незаконной сдачи жилья доказан, он должен будет уплатить НДФЛ, который составляет 13% от суммы прибыли. Причём эта сумма справедлива и для тех, кто зарегистрирован как самозанятый: оплачивать штраф придётся уже по полным «расценкам» НДФЛ, а не исходя из ставки самозанятого — 4%.

Срок, за который могут начислить «штрафной» налог, составляет три года, даже если квартира была в аренде более длительное время.

- Штраф за просрочку сдачи декларации 3-НДФЛ — 5% от неуплаченной суммы налога за каждый месяц просрочки. Минимальный размер штрафа — 1000 рублей, максимальный — 30% от неуплаченной суммы.

- Штраф за неуплату налога — 20% или 40% от неуплаченной суммы. 20% — если неуплата была неумышленной, 40% — если умышленной. Умысел доказывают работники инспекции, поскольку арендодатель может сказать, что не знал о необходимости платить подобный налог или полагал, что налоговая сама должна рассчитывать налог и извещать арендодателя.

- Пени за просрочку — 1/300 ключевой ставки Центробанка за каждый календарный день просрочки уплаты налога. Расчёт делается за период не более трёх лет.

Однако важно понимать, что не исключены и более серьёзные последствия. В ряде случаев за неофициальную сдачу жилого помещения вообще предусмотрена уголовная ответственность (ст. 198 Уголовного кодекса РФ). Если уклоняться от налогов на протяжении трёх лет, при этом сумма неуплаченного налога в месяц составляет не менее 75 тысяч рублей, то данная статья может быть применена. Срок неоплаты может быть и более коротким, если размер сокрытого налога превысит семьдесят пять тысяч рублей в месяц.

Если мы говорим об уголовной ответственности, нарушителю грозит одно из следующих наказаний: лишение свободы сроком до одного года, арест на полгода, штраф от 100 до 300 тысяч рублей или принудительные работы. Если владелец имущества не является ИП, могут привлечь по статье 171 УК (за незаконное предпринимательство) и по статье 116 НК (за нарушения правила постановки на учёт).

Три случая из реальной судебной практики

Районная администрация узнала, что собственник квартиры сдаёт её неофициально. На вызов ФНС арендодатель не откликнулся. Тогда к мировому судье поступило заявление от ФНС с требованием привлечь к ответственности собственника квартиры, и для начала суд наложил на хозяина квартиры штраф за прогул — 600 рублей.

Дальше в игру вступил съёмщик жилья. Он подтвердил, что почти два года живёт в квартире этого собственника за 15 тысяч рублей в месяц. ФНС выставила требование об уплате недоимки, пеней и штрафа — 20% от суммы налога.

Хозяин квартиры сам случайно сдал информацию в налоговую.

В суд были представлены копии договоров коммерческого найма квартиры и расписок, согласно которым собственник получил от своего жильца 150 000 рублей арендной платы.

А всё потому, что в этом же суде рассматривалось дело об убытках по договору найма. Съёмщик некоторое время не платил за аренду жилья и частично испортил имущество. Из-за этого хозяин квартиры обратился в суд и предоставил документы, исходя из которых ФНС выяснила, что арендодателем налог на аренду жилья не был уплачен.

Суд взыскал с собственника недоимку по налогу, пени и госпошлину — всего на сумму 24 тысяч рублей.

Соседи пожаловались, что в квартире проживают два человека. Формально на лицевом счёте квартиры никто не числился, плата начислялась собственникам только за содержание жилья и отопление, счётчиков в квартире не было.

Составили акт о проживании в квартире нелегальных жильцов, который уже способен послужить основанием для взыскания недоимки по налогу.

В итоге УК попросила собственника выплатить 116 тысяч рублей.

Стоит отметить, что съёмщик за незаконную сдачу жилья никакой ответственности не несёт. Отчитываться перед ФНС будет владелец.

Минстрой обещает до конца 2021 года подготовить законопроект, который создаст условия для формирования рынка частного наёмного жилья. Будет запущена цифровая система учёта договоров о найме жилья, которую позже свяжут с системами ФНС.

Однако представители юридических компаний считают, что взять под контроль рынок аренды жилья, который работал без регулирования более 30 лет, так быстро не получится.

Усугубляет проблему и высокий уровень безработицы: по некоторым данным, она сейчас держится на уровне 10–12%. Соответственно, для некоторых арендодателей доход от сдачи жилья – это всё, что осталось после потери официальной работы. Что тоже не добавляет энтузиазма и уверенности в оплате НДФЛ.

При этом в прошлом году доля российских граждан, которые купили квартиры с инвестиционной целью, выросла в 3 раза – с 6 до 18%. 40% планировали сдавать купленное жильё в аренду и зарабатывать на ренте.

Пандемия и общее состояние экономики в мире ударили и по рынку недвижимости. Но постепенно всё встаёт на свои места, люди возвращаются в крупные города, выходят из полного локдауна, количество арендуемого жилья снова растёт. Тем не менее на сегодняшний день 80–90% рынка съёмного жилья остаётся в тени.

Сдавая квартиру с помощью сервиса Яндекс.Аренда, вы освобождаете своё время на то, чтобы заняться легальным оформлением своих отношений с жильцами. А менеджеры сервиса помогут советами, как сделать это быстрее и наиболее выгодно.

Особенности оформления акта приема-передачи квартиры внаем

Передаточный акт к договору найма жилого помещения имеет некоторые особенности:

- Наймодатель, подписавший передаточный акт к договору найма жилого помещения, подтверждает факт отсутствия претензий к нанимателю и полную передачу денежных средств.

- Наниматель в передаточном акте к договору найма жилого помещения расписывается в том, что принят имущество в том состоянии, которое его устраивает и претензий к наймодателю не имеет.

ВАЖНО. После подписания акта сторонами, на нанимателе лежит ответственность за поддержание имущества наймодателя в надлежащем состоянии и чистоте, в случае сдачи имущества в неудовлетворительном состоянии, отличающемся от описанного в акте, наймодатель вправе потребовать возмещения убытков от нанимателя в полном объеме.

Поднаём жилого имущества

В данной части договора возможна услуга заключения соглашения поднайма. Данное направление указывается и описывается отдельным блоком, и учитывает все тонкости текущего законодательства. Разорвать договор вправе обе стороны. При этом необходимо соблюдать условия сделки и осуществить это таким образом, какой указан в договоре. Закрепляется договор найма жилого помещения подписями всех участников соглашения.

Особенности оформления договора

Договор найма жилого помещения имеет особенности, определенные в гл. 35 ГК РФ:

- Наниматель, заключающий договор найма жилого помещения, должен быть только физическим лицом.

- Наймодателем, по договору найма жилого помещения не может быть как физическое, так и юридическое лицо, муниципалитет при социальном найме.

ВАЖНО. При заключении договора вновь, по истечении его срока, наниматель имеет преимущество над другими желающими – ст. 684 ГК РФ.

Опись имущества к договору аренды

Составляя акт приема-передачи квартиры при аренде, наймодатель должен сделать опись имущества, которое передает вместе с недвижимостью. Опись делается максимально подробно, чтобы избежать спорных ситуаций и неточностей. Потому в итоге список может получиться весьма внушительным. В нем нужно указать следующие предметы:

- Бытовую технику, которая расположена в квартире, на момент передачи её в аренду;

- Мебель, которая также остается в квартире, куда въезжают заемщики;

- Все остающиеся предметы интерьера.

Опись входит в передаточный акт к договору найма квартиры или может выступать дополнением к договору. Не обязательно составлять опись машинописным способом, достаточно написать список от руки..

У нанимателя также есть свои обязанности. Он должен убедиться, что все перечисленные предметы находятся в исправном состоянии и не имеют механических повреждений, что могут стать причиной поломки. Если повреждения были обнаружены, акт приема-передачи квартиры при аренде дополняется информацией о характере рассматриваемых повреждений.

Так наймодатель не сможет добавить какие-то несуществующие детали или обвинить съёмщика в порче уже поврежденного имущества, его краже или других неправомерных манипуляциях. А чтобы передаточный акт к договору найма квартиры имел ещё больше юридической силы, его можно подкрепить не только словами, но и фотографиями сдаваемого объекта, наглядно показывая, что и в каком состоянии наймодатель передает нанимателю. Причем фотографии должна сделать каждая сторона, сохраняя свой экземпляр у себя.

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям. Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев. При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, Санкт-Петербурге и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс. рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей. В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс. с учетом налога на имущество).

Законодательная база: НК РФ о патентной системе налогообложения.

Следующий вариант — патентная система налогообложения (ПСН или патент), он тоже рассчитан на ИП, и ставка по нему составляет 6%. Но базой в этом случае выступает не указанная в договоре сумма, а условный показатель возможного дохода, который рассчитывается для каждого региона и зависит от площади жилья. В Москве, Санкт-Петербурге и ряде крупных городов учитывается также район, где находится квартира, в остальных регионах имеют значение только площадь и количество квартир в аренде.

Рассчитать стоимость патента можно на в разделе, посвященном ПСН. Патент приобретается на срок от 1 до 12 месяцев — то есть, если квартира простаивает, его можно не продлевать и не оплачивать на этот период. Но, поскольку схема работает только для ИП, обязательные взносы платить придется — безотносительно того, есть доход от сдачи в аренду или нет.

«Патентная система наиболее эффективна при сдаче в аренду объектов премиум-класса и дороже», — отмечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Действительно, при расчете патента не учитываются ни рыночная стоимость объекта, ни арендная ставка. Конечно, в центральных районах стоимость патента будет выше, чем на окраине: например, патент на декабрь 2022 года на сдачу в аренду квартиры площадью 50 кв. м в районе Арбат обойдется в 4586 рублей, а в Восточном Бирюлеве — 3058 рублей. Но реальная стоимость этих квартир и рыночных ставок аренды на них, скорее всего, будет различаться гораздо существеннее, особенно если квартира на Арбате представляет собой элитный объект.

Предположим, что квартира стоимостью 35 тыс. рублей в месяц из наших предыдущих расчетов расположена в районе Академический, а ее площадь составляет 45 кв. м. Стоимость патента на 2022 год — 36 тыс. рублей, примерно одна арендная ставка. Арифметику меняют обязательные платежи, вместе с которыми расход составляет уже 81,4 тыс. рублей — сюда входит также 1% от дохода в размере более 300 тыс. рублей в год. Расходы уже выходят за пределы двух месячных арендных ставок.

Но, если предположить, что в том же районе собственник предлагает в аренду жилье той же площади, но в сталинке или в новом ЖК с дизайнерским ремонтом, в стоимость которого также входит парковочное место, он может рассчитывать на сумму около 50–60 тыс. рублей в месяц (600–720 тысяч рублей в год), что делает расходы на патент оправданными.

Как и в предыдущем случае, региональные власти могут дополнительно понижать стоимость патента. В Крыму и Севастополе, например, действует ставка не 6%, а 4%.

Как заплатить налог от сдачи квартиры в виде НДФЛ?

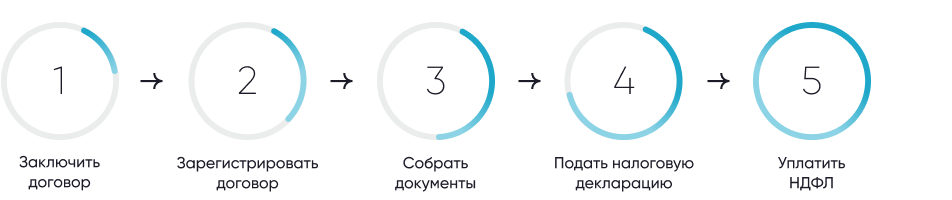

Шаг 1. Заключите договор аренды или найма

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется;

Шаг 3. Соберите документы для подачи налоговой декларации

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма.

Декларация по форме 3-НДФЛ;

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

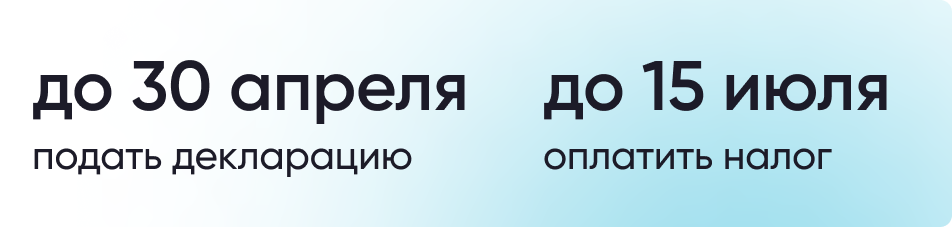

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за просрочку на граждан налагаются штрафные санкции;

Шаг 5. Уплатите НДФЛ

Какие существуют варианты уплаты налогов на доходы со сдачи жилья

Законодательство в этой области время от времени обновляется, сейчас основных вариантов четыре:

- НДФЛ для физических лиц

- «упрощенка» для индивидуальных предпринимателей

- налоговый патент для ИП

- налог для самозанятых

Какие-то из этих вариантов распространены больше, какие-то меньше — и это связано не столько с их выгодностью, сколько с информированностью рантье об имеющихся возможностях. К тому же одни схемы исторически возникли давно, другие недавно, например, налог для самозанятых.

Некоторые квартирные хозяева продолжают платить налог по старой схеме, поскольку не знают о новых возможностях. «На данный момент, по нашим наблюдениям, большая часть квартир, которые сдаются легально, облагаются налогом как ИП», — отмечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова. Это связано в первую очередь с тем, что такой режим позволяет снизить ставку относительно НДФЛ для физлиц.

Но на самом деле минимальная ставка действует не для ИП, а для самозанятых. Этот налоговый режим довольно „молодой“, он был запущен в четырех пилотных регионах в 2019 году, а с 2020-го действует в большинстве — 80 — регионах России и постепенно набирает популярность.

Рассказываем, как правильно и сколько платить налог за сдачу квартиры в аренду по каждому из четырех существующих сегодня вариантов.

Какой предусмотрен штраф за неуплату налога от сдачи квартиры в аренду?

Для собственников предусмотрен штраф как за сдачу квартиры в аренду без уплаты налога, так и за несвоевременную уплату налога и подачу декларации 3-НДФЛ:

- Всю сумму неуплаченного налога (за три последних года);

- Штраф в размере от 5 до 30% суммы неуплаченного в срок налога за каждый полный месяц просрочки для подачи налоговой декларации (подать декларацию надо до 30 апреля года следующего за тем, в котором вы получали арендную плату);

- Пени в размере 1/300 ставки Центрального банка за каждый день просрочки (налог нужно уплатить до 15 июля того же года, в котором была подана налоговая декларация);

- Штраф в размере 20% от суммы неуплаченного налога (40%, если не платить умышленно).

Например, гражданин РФ в 2020 году сдавал квартиру за 10 тысяч рублей в месяц без уплаты налогов. Таким образом, он должен был заплатить налог в размере 13 тысяч рублей. В сентябре 2021 года налоговая служба обнаружила это нарушение. С гражданина могут взыскать:

- 13 тысяч налога и пени;

- 2,6 тысячи – штраф за неподачу своевременно налоговой декларации;

- 5,2 тысячи – штраф за неуплату налога;

Итого: больше 20 800 рублей.

Окончательная сумма будет определена налоговой инспекцией.

Для самозанятых штраф также будет рассчитываться исходя из ставки НДФЛ – 13%, а не налога на самозанятость.

Может ли налоговый нерезидент жить за рубежом и сдавать квартиру в России как самозанятый?

Да, это возможно. Согласно разъяснениям Минфина России?Письмо Минфина России от 20.12.2021 № 03-11-11/103727, налоговый нерезидент РФ, проживающий за рубежом, может продолжать предпринимательскую деятельность на территории России в статусе самозанятого.

В этом случае доходы, получаемые от сдачи жилья в России будут облагаться налогом по ставке 4%. При этом общий доход от сдачи жилья не должен превышать 2,4 млн рублей в год.

Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

Какой вариант налогообложения выгоднее при сдаче квартиры в аренду

Многое здесь зависит от количества сдаваемых квартир и сумм дохода, говорят опрошенные эксперты.

«Получение статуса плательщика НПД целесообразно для людей, которые имеют несколько свободных квартир в собственности и хотят их сдавать (но в сумме доход не должен превышать 2,4 млн рублей в год). При наличии единственного объекта недвижимости под сдачу, когда доход от аренды не является основным для человека, удобным будет каждый год подавать декларацию 3-НДФЛ», — объясняет Николай Титов.

Выбор конкретной схемы зависит от ситуации, отмечает адвокат КА «Юков и партнеры» Илья Бахилин. «Если квартиру планируется сдавать недолго, после чего ее рассчитывают продать с применением вычета, а стоимость квартиры при этом не очень большая, может подойти схема НДФЛ. При высокой стоимости квартиры и ее длительной сдаче часто стоит использовать „упрощенку“, а потом можно и перейти на патент, если доход стабильно выше среднего по региону», — рассуждает эксперт.

НПД — это скорее что-то среднее между НДФЛ, с одной стороны, и УСН и патента — с другой. Этот вариант подойдет при небольшой стоимости квартиры и длительном сроке аренды. Но эти рекомендации не универсальны и могут измениться в зависимости от конкретных условий, отметил он.

Каждый из указанных вариантов налогообложения обладает своими преимуществами и недостатками, отмечает и Евгений Арапов. «При выборе НДФЛ гражданин будет уплачивать налог по достаточно высокой ставке, но этот способ прост в формальностях — по сути, необходимо лишь своевременно подать декларацию. НПД предусматривает низкую ставку, но размер дохода ограничен. Кроме того, существует риск возникновения спорных ситуаций, когда налоговая служба или банк сочтет подлежащими налогообложению те поступления на счет налогоплательщика, которые доходом для этого налога не являются (например, дополнительные доходы, переводы от родственников), — разъясняет эксперт.

УСН и ПСН доступны только индивидуальным предпринимателям, и этот статус предполагает уплату страховых взносов, кроме того, для применения этих налоговых режимов потребуется подача специальных заявлений в налоговую службу.

Официального определения данного акта законодатель не дает, оставляя возможность свободно его составить самим участникам найма жилого помещения, по аналогии, которая не запрещена в гражданском праве применимы положения ч. 1 ст. 556 ГК РФ, в которой данный документ указывается в качестве подтверждения исполнения своих обязательств по передачи и приему недвижимого имущества.

ВАЖНО. Отказ наймодателя от подписания передаточного акта к договору найма жилого помещения не свидетельствует о нарушении им условий договора найма, если это не отражено в соглашении. Если в заполненном бланке не указаны недостатки в арендуемом имуществе, которые обнаружены после подписания, наниматель не несет за это ответственность.

- Указание в акте данных участников сделки является обязательным пунктом.

- Необходимо описать в акте данные жилого помещения, включая его состояние.

- В составленном акте должны быть отмечены данные заключенного договора найма жилого помещения.

- Обе стороны должны подтвердить отсутствие претензий по сделке, о чем ставятся в соответствующей графе подписи участников приема-передачи.

Порядок подписания договора найма жилого помещения

Договор найма должен содержать подписи лично наймодателя или его представителя по доверенности и нанимателя. Договор вступает в силу с даты подписания, если договор заключается на срок свыше 1 года, необходима его государственная регистрация – ст. 674 ГК РФ, договор остается у каждой из сторон, по 1 экземпляру.

Участники и условия договора найма жилого помещения

Законодатель четко определил официальное понятие договора в ч. 1 ст. 671 ГК РФ.

Данное соглашение заключается между собственником жилого помещения или его доверенным лицом, который именуется наймодателем и другой стороной – нанимателем, по которому собственник предоставляет во владение и пользование жилое помещение нанимателю за определенную стоимость, для проживания в нем.

ВАЖНО. Заключение договора найма жилого помещения осуществляется только с физическим лицом. Что касается организаций, то жилое помещение им может быть предоставлено в наем на основании договора аренды и может быть сдано по условиям иного договора. Когда заполняется бланк, в нем указывается, что юридическое лицо использует жилье для предоставления его гражданам.

Договор должен содержать условия:

- Объект данного договора – жилое помещение, его описание.

- В договоре указывается право нанимателя пользоваться общим имуществом в многоквартирном доме, однако, не указание этого права в договоре, не отменяет его.

- В составленном договоре указываются права и обязанности сторон, срок найма, оплата за владение и пользование жилищем.

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

Выгодна ли самозанятость для арендодателей

Законодательная база: о самозанятых

Последний налоговый режим — налог на профессиональный доход (НПД) — был запущен в 2019 году для самозанятых граждан. Ставка по нему составляет 4% от дохода при сдаче квартиры в аренду физическим лицам и 6% — организациям и другим юрлицам. Пока что срок действия этого налогового режима ограничен 2028 годом.

Платить обязательные отчисления, как в случае с ИП, при самозанятости не надо, только процент с дохода. Получить статус самозанятого можно в приложении «Мой налог», причем для этого даже не нужно перезаключать действующий договор найма. Так можно, например, сменить налогообложение по НДФЛ и снизить ставку с 13 до 4%.

Если вдруг ставка выросла или сдаваемых объектов стало больше, доходы вышли за пределы 2,4 млн рублей в год, статус самозанятого перестает действовать, и рантье-физлицо с этого момента будет платить НДФЛ или может перейти в статус ИП и выбрать одну из двух схем — «упрощенку» или патент. При этом налогоплательщику могут быть доначислены налоги, которые подлежали уплате в связи с утратой им статуса самозанятого, а также соответствующие суммы пеней и налоговых санкций.

Платят налог самозанятые в приложении — ежемесячно, в срок до 25-го числа, следующего за отчетным периодом. До 12-го числа того же месяца придет уведомление, напоминающее о необходимости платежа.

«При получении арендной платы в приложении формируется чек для передачи нанимателю (в электронном или бумажном виде). НПД должен оплачиваться ежемесячно, поэтому в „Моем налоге“ происходит расчет подлежащей оплате суммы. По желанию налогоплательщик может согласиться через приложение на автоматическое списание налога с банковского счета», — говорит старший юрист юридической фирмы «СВА-Групп», магистр юриспруденции Университета им. О.Е. Кутафина (МГЮА) Евгений Арапов.

Собственник квартиры стоимостью 35 тыс. рублей в месяц при условии, что жилье не простаивало пустым, должен заплатить 4% от 420 тыс. рублей — 16,8 тыс. рублей, или меньше половины месячной арендной ставки. Эту сумму можно сократить, если какое-то время в течение года квартира не сдавалась, — чеков за эти месяцы не будет, а значит, и платить не нужно. Например, если жилье сдавалось только 10 месяцев из 12, доход составит 350 тыс. рублей, а сумма выплаченного налога — 14 тыс. рублей.

Самозанятый обязан платить еще и налог на имущество (как и при первом варианте) — в размере 0,1% кадастровой стоимости объекта. Кроме того, при НПД не делается никакого вклада в будущую пенсию, поскольку самозанятый не делает соответствующего взноса.

Есть и еще один нюанс, отмечает Евгений Арапов: закон запрещает самозанятому заключать договоры со своим бывшим работодателем в течение двух лет после увольнения. Так что в этот период сдать квартиру своему бывшему шефу или организации, где раньше работал рантье-самозанятый, не получится.

Законодательная база: Налогового кодекса о налогах на доходы физических лиц и Налогового кодекса о налоге на имущество физических лиц.

Размер налога в этом случае составляет 13% дохода, то есть 13% от указанной в договоре найма ежемесячной арендной платы. Если ежегодный доход превышает 5 млн рублей, ставка повышается до 15%, но такие суммы фигурируют скорее в элитном сегменте, где вариант с НДФЛ используется редко.

В самом простом случае, когда одно физическое лицо сдает квартиру другому, все хлопоты по оформлению налога ложатся на наймодателя, говорит адвокат, соучредитель юридической компании a.t.Legal Николай Титов.

«В этом случае арендодатель обязан самостоятельно рассчитывать сумму НДФЛ и каждый год подавать налоговую декларацию о всех полученных от сдачи жилых помещений в аренду доходах, — разъясняет эксперт. — Таким же образом следует поступать и при сдаче квартиры через посредника (агентство)».

Но есть и вариант, при котором собственнику-физлицу можно вообще не платить налог с аренды квартиры. Такое возможно в ситуации, когда жилье сдается юрлицу — российской компании, российскому подразделению иностранной организации, ИП, нотариусу или адвокату, говорит Титов. В этом случае налоговым агентом выступает квартиросъемщик, который сам платит в бюджет.

Для освобождения от подачи налоговой декларации по окончании года нужно быть уверенным, что сумма НДФЛ была полностью удержана, подчеркивает эксперт. В тексте договора при этом должно быть указано, что арендатор удерживает 13% из вносимого платежа. В результате квартирных хозяин получает сумму, на 13% меньше той, что в договоре, а наниматель сам взаимодействует с налоговой.

Собственник сдает однокомнатную квартиру в Москве за 35 тыс. рублей в месяц. Годовой доход при этом составит 420 тыс. рублей, значит, сумма НДФЛ, рассчитанная как 13%, составит 54,6 тыс. рублей (или примерно полтора месячных платежа). Если квартира сдается организации по схеме, описанной выше, ежемесячный платеж, который получает рантье, будет меньше на 13% и составит около 30,45 тыс. рублей в месяц (365,4 тыс. рублей в год). Сумма фактического дохода при этом не изменится, но возни с бумагами будет меньше.

Если же рыночные характеристики квартиры и уровень спроса позволяют, сумму налога можно «зашить» в изначальной ставке, увеличив ее на 13%, — в нашем примере это будут 39,55 тыс. рублей. Тогда финальный доход уже за вычетом налога составит 35 тыс. рублей в месяц и 420 тыс. рублей в год.

При налоговом режиме НДФЛ владелец съемного жилья — физлицо, он должен платить налог на имущество. Сумма составляет 0,1% от кадастровой стоимости объекта, которую можно узнать на сайте Росреестра. ИП имущественный налог платить не нужно, за исключением случаев, когда сдается нежилая недвижимость, включенная в региональный перечень облагаемых по кадастровой стоимости объектов.

Санкции за неуплату налога могут быть разными, размер зависит от суммы дохода и от того, намеренно ли собственник укрывался от налоговой. В самых сложных случаях речь может идти не о пенях или штрафах, а о принудительных работах и даже лишении свободы, подчеркивают юристы.

«За неуплату налога с аренды квартиры обычно грозит штраф по статье 122 НК РФ в размере 20% от неуплаченной суммы налога, если это произошло по неосторожности. За умышленную неуплату штраф будет уже 40%», — говорит Илья Бахилин.

Если же сдаются несколько квартир и общая сумма дохода, с которого не уплачен налог, превышает 2,7 млн в год три года подряд, ответственность будет действовать по статье 198 УК РФ. Эта статья предусматривает штраф от 100 до 300 тысяч рублей, либо в размере заработной платы или иного дохода за 1–2 года, либо принудительные работы до 1 года, либо арест на срок до 6 месяцев, либо лишение свободы до 1 года, разъяснил юрист.

Если же сумма неуплаченного налога превысит 13,5 млн рублей, возможен штраф от 200 тыс. до 500 тыс. рублей, либо в размере дохода за период от 18 месяцев до трех лет, либо лишение свободы на тот же срок. В обоих случаях уголовная ответственность наступает, только если плательщик вообще не представил налоговую декларацию либо включил в нее заведомо ложные сведения.

В случае неуплаты налога с аренды жилья с многомиллионным доходом речь, по сути, идет о незаконной предпринимательской деятельности с недвижимостью, поясняет Евгений Арапов. Этим и объясняются столь суровые возможные последствия с точки зрения закона.

«Верховный суд России разъяснил, что к предпринимательской деятельности не относится получение дохода от аренды или сдачи внаем жилья, если оно получено или приобретено для личных нужд, но временно не используется собственником из-за отсутствия такой необходимости, — добавляет эксперт. — Но данный критерий несколько расплывчат, и наиболее строгий вариант толкования сужает его к случаям временной сдачи единственного жилья (например, в период пребывания хозяина на загородной даче)».

Как налоговая может узнать, что квартира сдается в аренду

- Из данных Росреестра. Ведомство может поделиться информацией с ФНС о собственниках двух и более квартир. Это дает основания заподозрить потенциальный арендный бизнес, и налоговики могут начать проверку.

- Из служб миграции. Если квартира сдается иностранцу, он должен встать на миграционный учет по месту пребывания, для этого требуется уведомление от собственника. Такие адреса тоже могут заинтересовать налоговую.

- От риелторов-частников. Если агент по недвижимости попал в поле зрения ФНС, при его проверке налоговая может получить доступ к договорам найма. Увидев, что кто-то из фигурантов-рантье в базе налогоплательщиков указан как не имеющий доходов, налоговики могут взять его в разработку.

- От нанимателей — организаций или сотрудников крупных корпораций, которые компенсируют аренду. В этом случае копии договоров поступают в бухгалтерию. При проверке организации ФНС вполне может увидеть эти документы.

- От управляющих компаний или ТСЖ.

- От участковых.

- И наконец, нельзя недооценивать человеческий фактор. О сдаче жилья в аренду активно сообщают соседи и сами бывшие квартиросъемщики, если остались чем-то недовольны.

Больше советов и инструкций про безопасную и выгодную аренду, подготовку жилья и поиск арендатора

В случае, когда собственник платит НДФЛ с аренды квартиры, он имеет право на налоговый вычет. Если в течение трех лет он тратил деньги на лечение (свое или близких родственников), покупку медикаментов, образование или приобретение жилья, он может уменьшить налогооблагаемую базу, то есть сумму, на которую начисляются 13%.

Полный список оснований для налогового вычета такой:

- дорогостоящее лечение (например, ЭКО, протезирование, оплата госпитализации в частной клинике) — для самого собственника, супруга или супруги, родителей и несовершеннолетних детей

- медицинские услуги (включая анализы, стоматологию, услуги частных врачей) и оплата лекарств для самого рантье, его супруга, родителей, несовершеннолетних детей

- образовательные услуги для владельца квартиры — необязательно это должно быть высшее образование, автошкола тоже подойдет

- обучение и образование детей — детский сад, школа, развивающие курсы, музыка, спортшкола и так далее

- : как рассчитывается налоговый вычет в этом случае, можно прочесть

- индивидуальный инвестиционный счет. В этом случае владелец счета и съемной квартиры получит на счет 13% от вложенной суммы, но не больше уплаченного НДФЛ с доходов от аренды жилья. В год максимально можно вернуть 52 тыс. рублей, всего — не более 400 тыс. рублей.

Владелец съемной квартиры сдает ее за 35 тыс. рублей в месяц. За год он получает 420 тыс. рублей и должен заплатить НДФЛ в размере 54,6 тыс. рублей. В этом году он оплатил дорогостоящее лечение, потратив на него 150 тыс. рублей. Эта сумма может быть полностью исключена из налогооблагаемой базы как налоговый вычет. Тогда в декларации должны фигурировать, наряду с доходом и НДФЛ к уплате, также социальный налоговый вычет (150 тыс. рублей) и сумма к возмещению — 13% от него, то есть 19,5 тыс. рублей. Сумма НДФЛ, сократившись на размер вычета, составит уже 35,1 тыс. рублей.

Есть еще одна возможность уменьшить сумму налога, хотя и незначительно: исключить из арендных платежей те коммунальные расходы, которые наниматель возмещает хозяину жилья, то есть так называемые счетчики. Обычно это вода и электроэнергия, иногда еще и интернет. Эти расходы могут считаться возмещением расходов собственника, а не полученной выгодой. Тогда получится сократить налогооблагаемую базу, но этот пункт обязательно изначально прописать в договоре найма.

«В этом случае принципиальным является наличие индивидуальных приборов учета: за те услуги, по которым наниматель возместил расходы наймодателю, но зафиксировать их фактическое потребление нанимателем невозможно, налог должен быть уплачен», — разъясняет старший юрист юридической фирмы «СВА-Групп», магистр юриспруденции Университета им. О.Е. Кутафина (МГЮА) Евгений Арапов.

Порядок подписания акта приема-передачи квартиры внаем

Акт должен содержать подписи лично нанимателя и наймодателя или его представителя по доверенности. Акт подтверждает передачу имущества с даты подписания. С этого же числа обязательства обеих сторон договора найма считаются исполненными в полном объеме, передаточный акт остается у каждой из сторон, по 1 экземпляру.

Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям. Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Пенсионный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений. Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

При этом если самозанятый сдает не квартиру, а апартаменты, он должен будет заплатить налог по ставке 13% как физическое лицо. Это связано с тем, что специальный налоговый режим (самозанятость) не распространяется на нежилую недвижимость.

С точки зрения закона апартаменты – это помещение, которое не предназначено для постоянного проживания. Такая недвижимость относится к категории коммерческой.