В 2019 году мы с мужем купили в ипотеку квартиру на торгах от Правительства Москвы. Процедура аукциона была настолько новой, что о страховке мы не думали и согласились на вариант, предложенный банком. За полис заплатили 59 814 ₽. Позже я узнала, что страховку можно купить дешевле.

Рассказываю, как сэкономить на страховании ипотеки, и от каких видов страхования можно отказаться.

Оформлять страховку лучше заранее, например за месяц до окончания срока действия старого полиса — обычно ипотечные полисы действуют год. Это нужно, чтобы банк успел проверить документы и зафиксировать замену страховки.

Полис оформляется онлайн. Для этого выберите страховку, которая вам нужна.

Квартира уже готова — пригодятся обе страховки: жизни и здоровья и конструктива.

Если покупали квартиру в строящемся доме, то, скорее всего, полисы страхования жизни и самой квартиры оформляли в разное время. Например, за страхование жизни платите в мае, а за конструктив — в сентябре. Тогда сначала оформите ту страховку, которая заканчивается раньше.

Квартира еще не сдана — оформите страхование жизни и здоровья. Когда получите ключи и зарегистрируете право собственности на квартиру, сможете застраховать в Тинькофф и конструктив.

Если у вас пока нет продуктов Тинькофф, оставьте заявку на оформление полиса. Оператор свяжется с вами и поможет с покупкой нужной страховки. Документы отправим на почту в этот же день.

Что входит в страхование ипотеки от Тинькофф?

Страховка покрывает риск нарушения конструктивных элементов квартиры — стен, пола, потолка, а также установления заемщику инвалидности первой или второй группы либо его смерти.

Риски по страхованию в результате несчастного случая или болезни

— возмещается ущерб в результате воздействия огня, дыма, продуктов горения, горячих газов, высокой температуры и средств пожаротушения (воды, пены).

Не покрывается ущерб, который произошел из‑за несоблюдения норм противопожарной безопасности, неправильного хранения или использования предметов.

— покрывается риск взрыва бытового газа, паровых котлов, сосудов, работающих под давлением.

Не покрывается ущерб, произошедший в результате действия взрывных устройств, веществ и других аналогов.

— повреждение или гибель квартиры от повреждения огнем в результате удара молнии.

— повреждение в результате протечки водопроводных, канализационных, отопительных труб и систем пожаротушения.

Не покрывается ущерб, нанесенный из‑за следующих факторов:

— покрывается повреждение в результате стихийных бедствий, которые не являются обычными для местности застрахованной квартиры. Например, это смерч, землетрясение, извержение вулкана, цунами.

— повреждение или гибель имущества по следующим причинам:

Противоправные действия третьих лиц — утрата или гибель квартиры:

— покрываются разрушения внутренних и внешних несущих конструкций из‑за нарушения строительных работ или проектирования, о которых на момент заключения договора страхования не было известно.

Есть ли у страховки от Тинькофф аккредитация для ипотеки от других банков?

Да, Тинькофф Страхование аккредитовано в крупнейших банках страны и работает над расширением этого перечня.

Аккредитация означает, что банки принимают полисы, выданные нашей компанией, для страхования своих ипотечных кредитов. То, что полис оформлен в Тинькофф, а не в этих банках, никак не влияет на повышение ставки по их ипотеке.

В каких случаях можно застраховать ипотеку в Тинькофф?

Оформить полис в Тинькофф могут заемщики в возрасте от 18 до 65 лет включительно, у которых есть новый или действующий договор ипотеки с остатком задолженности не более 15 млн рублей. Страхуемая квартира должна соответствовать требованиям страховой компании.

Какие квартиры можно застраховать в Тинькофф?

В Тинькофф можно застраховать квартиры, которые соответствуют всем перечисленным ниже требованиям:

Как рассчитать сумму страховки по ипотеке?

Для расчета стоимости полиса понадобится актуальный остаток долга по ипотеке. Его можно узнать в мобильном приложении, отделении или службе поддержки банка, который выдал ипотеку.

На какой срок оформляется страхование ипотеки?

Полисы в Тинькофф по всем видам ипотечного страхования оформляются на год. По окончании срока действия мы сами подготовим полис на новый период и пришлем уведомление, вам нужно будет только указать актуальный остаток долга по ипотеке.

Полис начинает действовать с даты, которую заемщик укажет при оформлении, но не позднее 60 дней со следующего дня после оформления. Например, если заемщик оформляет полис 5 октября, начало действия страховки он может выбрать не позднее 5 декабря. С 6 октября по 5 декабря — 60 дней.

Если прежняя страховка еще не закончилась, выбирайте следующий день после ее окончания. Если прежняя страховка закончилась, лучше выбрать ближайшую дату, иначе банк может поднять ставку по кредиту на период, пока страховки не было.

Рассчитать стоимость и оплатить полис

Можно ли застраховать частный дом?

Нет, сейчас Тинькофф не выдает полисы титульного страхования, которые покрывают риск потери права собственности на жилье. Например, когда после покупки и оформления квартиры появились родственники бывшего собственника, которые по праву могут владеть купленной квартирой.

Нужно ли страховать созаемщика при ипотеке?

Нет, страховать созаемщика не обязательно, и обычно отсутствие такой страховки никак не влияет на ставку по ипотеке.

Но при желании вы можете заключить договор страхования жизни и здоровья созаемщика, для этого оставьте Наш оператор рассчитает стоимость полиса и поможет его оформить.

На страхование принимаются только граждане РФ в возрасте от 18 до 65 лет включительно. Территория действия полиса — весь мир.

Какую сумму возмещает страховая компания при наступлении страхового события?

Условия выплаты зависят от того, по какому типу полиса произошло страховое событие.

— в случае установления инвалидности первой, второй группы или ухода из жизни страховая выплатит 100% задолженности по ипотеке в пределах страховой суммы на дату, когда наступил страховой случай.

Например, полгода назад заемщик застраховал жизнь и здоровье в Тинькофф со страховой суммой 500 000 ₽, которая на тот момент равнялась сумме задолженности по ипотеке. За это время он снизил остаток долга регулярными платежами до 430 000 ₽.

С заемщиком случился несчастный случай, в результате которого ему установлена инвалидность первой группы. Этот риск есть в полисе, поэтому страховая выплатит банку всю сумму долга по ипотеке — 430 000 ₽, проценты и пени. Остаток страховой суммы будет переведен заемщику.

— страховая выплатит банку, выдавшему ипотеку, сумму затрат на восстановление поврежденного имущества в рамках страховой суммы. Если размер возмещения будет больше задолженности по ипотеке, разницу получит заемщик.

Например, страховая сумма по полису — 500 000 ₽, текущий остаток долга по ипотеке — 400 000 ₽. Произошел страховой случай, в результате которого в квартире необходимо заменить все окна. Стоимость замены — 270 000 ₽. Эту сумму страховая выплатит банку заемщика в качестве погашения основного долга по ипотеке, то есть заемщику останется погасить 130 000 ₽, чтобы закрыть ипотеку. Эта выплата снизит страховую сумму полиса до 230 000 ₽, но он продолжит действовать до окончания срока.

Если окажется, что для замены окон нужна вся страховая сумма — 500 000 ₽, страховая компания погасит весь остаток долга по ипотеке — 400 000 ₽, а оставшуюся страховую сумму в размере 100 000 ₽ переведет заемщику. Если стоимость замены окон составит 520 000 ₽, страховая выплатит только 500 000 ₽, так как это максимальная страховая сумма по полису.

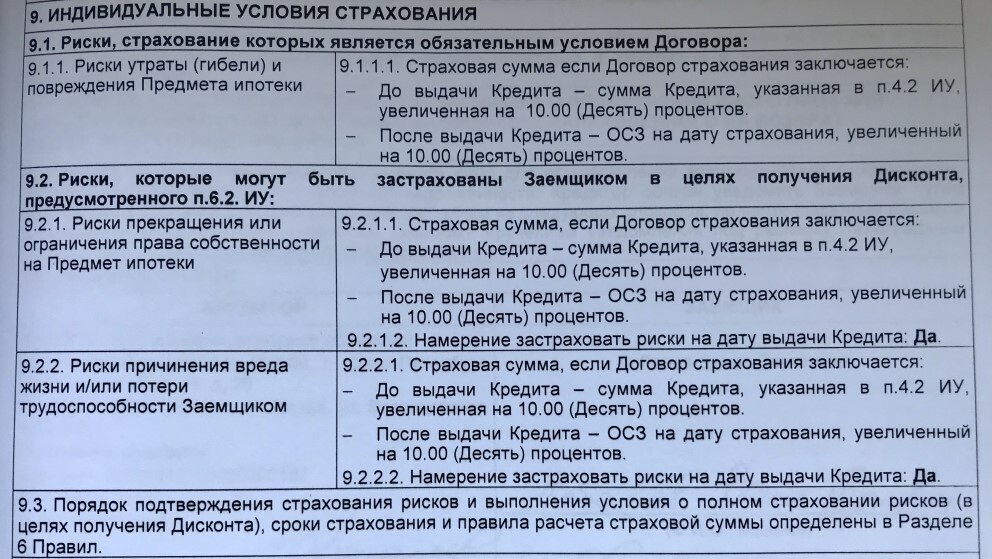

Обязательное страхование

Банк прописывает индивидуальные условия страхования в ипотечном договоре

Страхование титула

Страхование рисков потери права собственности на купленную квартиру или дом актуально для вторичного рынка недвижимости. Такие ситуации, увы, не редкость. Они возникают, когда сделка купли-продажи (ваша или оформленная предыдущими владельцами) признается судом недействительной. Такое может случится, если не были учтены интересы законных собственников или их представителей. А также, если объект недвижимости участвовал в мошеннических схемах и это было обнаружено уже после сделки. Часто бывает, что на проданное жилье претендуют родственники продавца, которые отстояли свои права требования в рамках других судебных разбирательств и теперь оспаривают совершенную сделку.

Понятно, что все эти ситуации рассматриваются в судебном порядке — просто так вас собственности никто не лишит. Но если суд выносит решение не в пользу заемщика, недвижимость переходит в руки других хозяев. А ипотечный кредит при этом останется на клиенте. Чтобы не остаться в ипотечных должниках без права собственности на залоговый объект недвижимости, лучше оформить страховку титула. Она позволит полностью погасить ипотеку, если заемщик утратит право собственности на купленное жилье.

Дополнительное страхование

Банк предложил нам базовую процентную ставку — 10,5% и дисконт в 1%, если мы застрахуем три риска: утраты и повреждения квартиры, жизнь и здоровье заемщика, титул.

Нюанс страхования жизни

Иногда ипотеку оформляют с привлечением поручителя или созаемщика. Если основной заемщик умрет, страховая компания возместит только 50% задолженности. Остальную сумму обязан выплатить созаемщик или поручитель.

Страхование титула. Купили квартиру у мошенника и остались без жилья

В суде спорные случаи с недвижимостью разбирают в течение трех лет после регистрации права собственности — это срок исковой давности. Поэтому титул страхуют три года.

Почему нам пришлось страховать титул

Мы покупали новую квартиру у муниципалитета и могли не оформлять титул. Но после окончания строительства дом оформили на Управление Гражданского Строительства, и фактически мы стали вторыми собственниками жилья. Банк приравнял эту сделку к покупке вторички и включил страхование титула в ипотечный договор.

В Ак Барс Банке существуют два типа страхования:

агентская схема — ее применяют при семейной ипотеке и программе «Комфорт»;

коллективный договор страхования (КДС) — его применяют во всех остальных действующих программах банка.

У коллективного договора страхования есть неоспоримое преимущество: при расчете стоимости не используют повышающий коэффициент по возрасту — для всех клиентов действует единый тариф. К тому же страховой договор заключают вместе с ипотечным.

Сотрудник банка сам распечатает заявление на присоединение к коллективному страхованию — приглашать страхового агента не нужно.

Страхование объекта залога

Ипотечная программа состоит из трех частей. Страхование объекта недвижимости — первая составляющая. Такая страховка обязательна, без нее банк не выдаст кредит. Требование вполне логично, учитывая, что квартира или дом на время выплаты ипотеки находится в залоге у банка, так что он стремится компенсировать свои риски. Полис позволяет сделать это наиболее выгодным способом. Заемщика такая страховка не сильно обременит — в рамках базовой программы обеспечивается только защита несущих конструкций и основных элементов. Кредитной организации вполне достаточно «страхования стен», чтобы обеспечить целостность объекта залога. А вот для заемщика базовой страховки недвижимости по ипотеке будет явно недостаточно.

Представьте, что из-за пожара или затопления в квартире испорчен ремонт, выведена из строя техника, повреждены полы и заклинило входную дверь. Банк от такой ситуации сложностей не испытает, а вот сам заемщик получит целый каскад проблем. Ему придется восстанавливать (или делать заново) отделку за свои деньги, покупать технику и т. д. К тому же, необходимо будет временно арендовать другое жилье или поселиться у родственников на время ремонта. При этом ипотечные платежи никто не отменит — их придется платить ежемесячно. Вот почему компетентные заемщики, на счету которых уже не один выплаченный кредит, сразу оформляют дополнительное покрытие по страховке недвижимости, которое учитывает не только требования банка (мы уже поняли, что они минимальны), но и интересы заемщика. Дополнительный полис с опциями защиты отделки помещения, инженерных систем и коммуникаций, ценного имущества и т. д. позволит компенсировать ущерб, возникший из-за пожара, затопления, короткого замыкания, соседского ремонта, а также стихийных бедствий, взломов, ограблений и т. д. При этом не важно, произошло ЧП по вашей вине или случай был форс-мажорным (например, вследствие сильного града разбилось оконное стекло).

Когда выгодно оформлять ипотеку без страховки

В 2013 году друзья оформили ипотеку на 2 900 000 ₽. Дисконт за страхование составлял 0,5% или 14 500 ₽.

Страховщики насчитали стоимость полиса примерно в 200 000 ₽. Конечно, друзьям было выгоднее выплачивать ипотеку по базовому тарифу, чем покупать страховку. Они отказались от страхования и только за первый год сэкономили больше 180 000 ₽.

Как выбрать страховую компанию

Если заемщик хочет застраховать ипотеку в сторонней компании, ему необходимо предварительно получить одобрение банка. Нужно отправить в банк заявку и указать компанию, в которой вы планируете страховать ипотеку. Банк может одобрить заявку или отклонить.

Как сэкономить на страховании ипотеки

Еще на стоимость страховки влияют личные параметры заемщика — пол, возраст, состояние здоровья, профессиональные риски. Например, страховщики применяют повышающий коэффициент, если условия труда заемщика относятся ко 2 или 3 группе

Менеджер страховой компании выспрашивает у заемщика о факторах, влияющих на стоимость полиса, и называет предварительную сумму.

Сначала менеджер страховой компании рассчитывает предварительную стоимость полиса

Для клиентов Ак Барс Банка действуют такие тарифы:

По программе КДС для вторичного рынка: 0,6% суммы кредита ― для недвижимости на территории РТ и 0,8% — для недвижимости на территории РФ.

По программам для ДДУ: 0,5% суммы кредита — для недвижимости на территории Татарстана и 0,75% — для недвижимости на территории РФ. После регистрации права собственности клиент страхует недвижимость по минимальному тарифу — 0,15%.

Тарифы по агентской схеме рассчитывают индивидуально в зависимости от пола, возраста, профессии и других параметров заемщика.

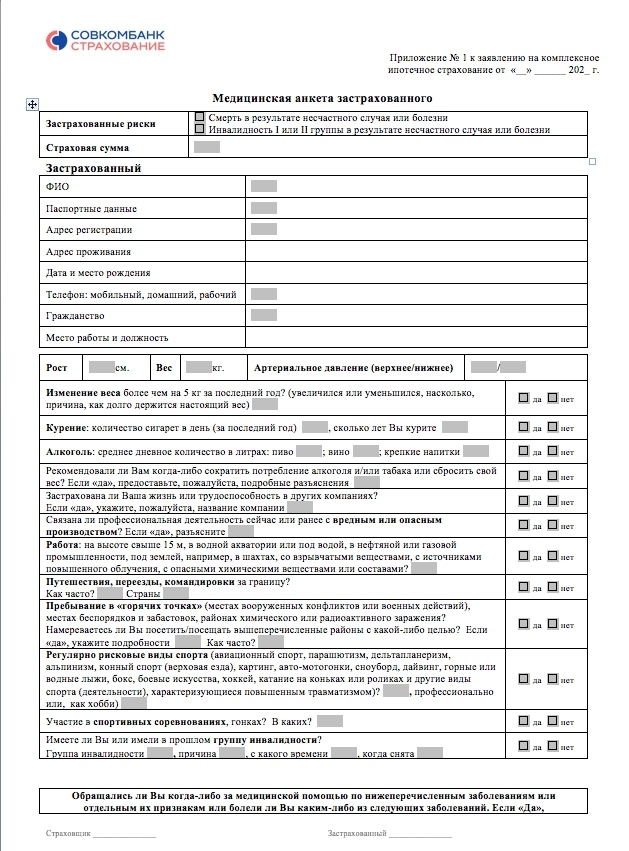

Документально подкреплять информацию не нужно — даже справку от врача у нас не спрашивали. Но обманывать не стоит. Думаю, если наступит страховой случай, а заемщик указал в анкете ложную информацию, — страховщики могут отказать в выплате или выплатят не всю сумму.

Такую анкету мы заполнили, когда оформляли страхование ипотеки

Страхование жизни и здоровья

Защита жизни и здоровья не является обязательным пунктом ипотечной программы, однако обратить внимание на эту страховку более чем стоит.

Она покрывает самые сложные риски, связанные с уходом заемщика из жизни или получением инвалидности I и II группы (постоянная полная утрата трудоспособности). Конечно, никто из нас не желает себе подобных событий, однако практика показывает, что такие трагедии случаются довольно часто. При наличии полиса семье заемщика не придется беспокоиться о кредите, страховая компания полностью погасит долг банку, а квартира перейдет в собственность нетрудоспособного заемщика или достанется наследникам. При этом полгода ждать вступления в права им не придется — недвижимость стразу будет оформлена на указанного в договоре родственника.

Помните, что страхование жизни и здоровья может снизить ставку по кредиту и сделать ипотеку более выгодной, а ежемесячный платеж — более комфортным для семейного бюджета. При этом полис совсем не обязательно покупать в банке.

Рассчитать стоимость страховки с разным наполнением и оформить ее можно на сайте.

Во сколько обошелся полис за три первых года ипотеки

Первый год страхования.

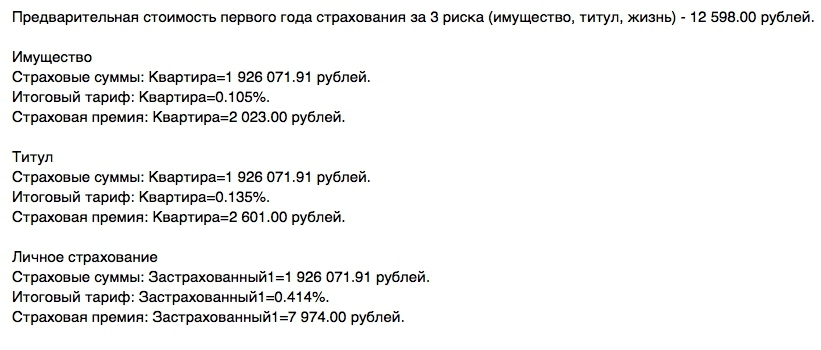

Мы посчитали, что уплатить страховой платеж выгоднее, чем оформлять ипотеку по базовой ставке. Сумма ипотеки 7 489 750 ₽, поэтому переплата в 1% составляет 74 897,5 ₽ плюс стоимость обязательного страхования. Если мы соглашаемся на три вида страховки, то оплачиваем полис в сумме 59 814 ₽ за первый год. Естественно, мы согласились на три вида страхования.

Страховую компанию нам предложил банк, а мы не знали, что можем самостоятельно выбрать страховщиков. Об этом нам позже сказали знакомые, которые тоже оформляли ипотеку.

Второй год страхования. В течение года мы продали старую квартиру и часть долга погасили досрочно. К тому же у нас родился ребенок, поэтому мы воспользовались

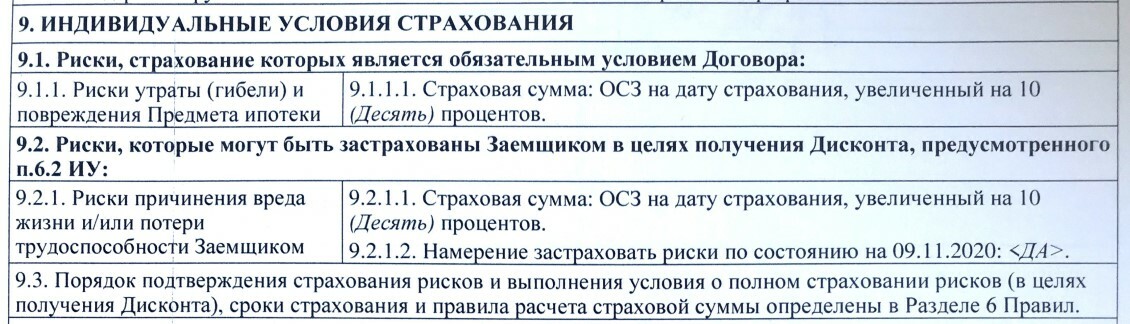

По госпрограмме рефинансирования базовая процентная ставка составляет 6%. Если мы продолжим страховать риски, то сохраним дисконт в 1% и переплата составит 5% годовых. К тому же правила господдержки распространяются только на ипотеку, которую невозможно опротестовать. Поэтому банк исключил из договора страхование риска.

К сожалению, сразу после рефинансирования мы невнимательно прочли обновленные условия индивидуального страхования. Но зато я хорошо помнила, что титул нужно страховать три года, и мы снова оплатили три риска.

После рефинансирования банк исключил страхование титула из ипотечного договора

Третий год страхования. После двух лет долг по ипотеке составлял 1 755 974 ₽. К тому же в соглашении к ипотечному договору я увидела, что банк исключил страхование титула.

Условия и тарифы нашей страховой компании снова оказались самыми выгодными, поэтому страховщиков решили не менять. По дополнительному соглашению к ипотечному договору мы обязаны застраховать имущество, жизнь и здоровье заемщика. Поэтому я попросила менеджера страховой компании рассчитать полис по двум видам страхования. Сумма составила 9394 ₽.

Зачем страховать ипотеку

Страхование делят на обязательное и дополнительное. Без обязательного ипотеку не дадут. Дополнительное можно не оформлять, но тогда процентная ставка будет выше.

Как я искала страховую компанию

Если менеджер перезванивал, я просила его рассчитать стоимость полиса по трем видам страхования. Разброс цен оказался ощутимым: от 15 000 до 26 000 ₽.

В первый день я потратила на звонки и переговоры 8 часов. Поэтому стала искать способы, как ускорить процесс. Некоторые страховые встраивают на сайт онлайн-калькулятор, чтобы пользователи могли рассчитать предварительную стоимость полиса самостоятельно. Но такие калькуляторы сильно занижают сумму. Например, по калькулятору полис стоит 18 170 ₽, а после заполнения анкеты менеджер называет цену на 30% больше — 23 620 ₽.

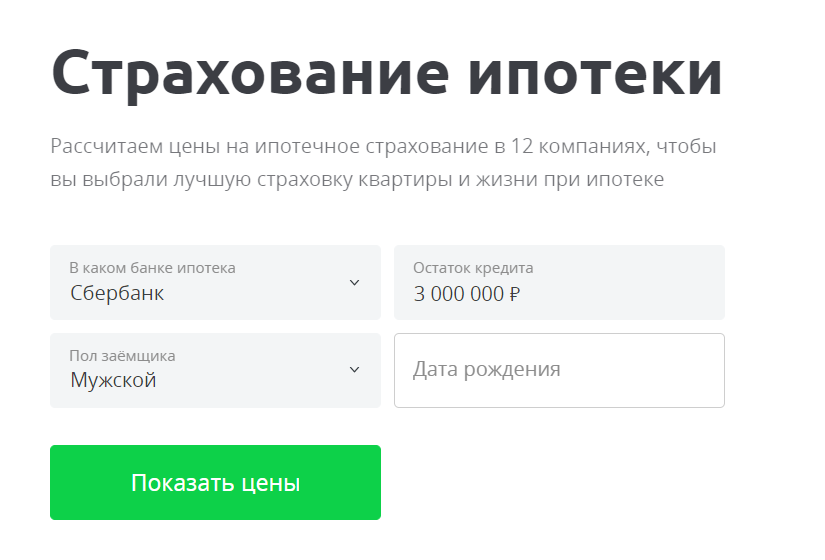

Некоторые заемщики пользуются сервисом

Нужно выбрать банк, указать остаток по кредиту, пол и дату рождения заемщика

Что нужно застраховать при ипотеке?

Рассказываем о составе комплексной ипотечной страховки и ее выгодах для заемщика

Покупка нового жилья — это серьезный шаг, сделать который решается все больше наших соотечественников. Цены на недвижимость растут с каждым годом, при этом финансовые возможности россиян не улучшаются с такой же скоростью. Тем не менее, потребность в смене жилья или покупке новой недвижимости остается актуальной. У каждого россиянина свои мотивы: молодые люди съезжают от родителей, влюбленные пары образуют новую ячейку общества, в семьях ожидается пополнение, люди переезжают в пределах города и страны, некоторые пары завершают отношения и хотят жить отдельно.

В подавляющем большинстве случаев накопленных средств на покупку жилья оказывается недостаточно, так что единственным реальным вариантом остается ипотечное кредитование. Банки сегодня предлагают целый ряд интересных и выгодных программ, но при этом выдвигают ряд условий. Одно из основных — наличие страховки. Вместе с аналитиками «Ингосстраха» разбираемся, из чего складывается комплексная ипотечная программа и кому она реально выгодна.